Taille et parts de marché des cartes mères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

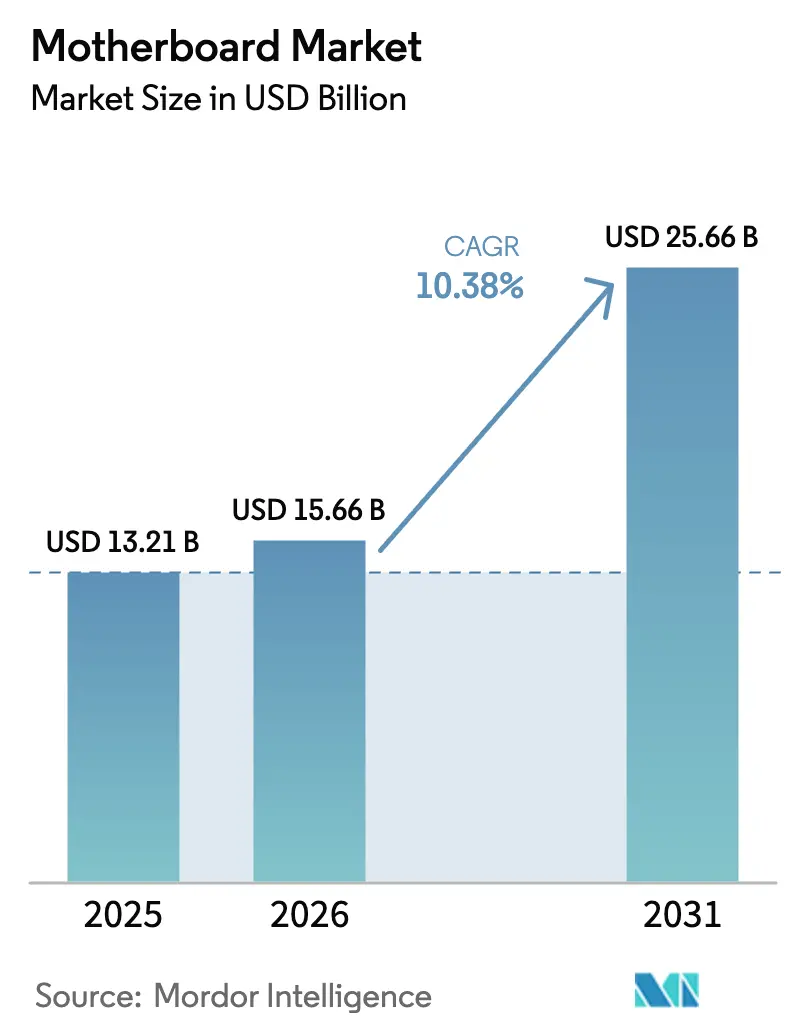

| Taille du Marché (2026) | 15.66 Milliards de dollars |

| Taille du Marché (2031) | 25.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

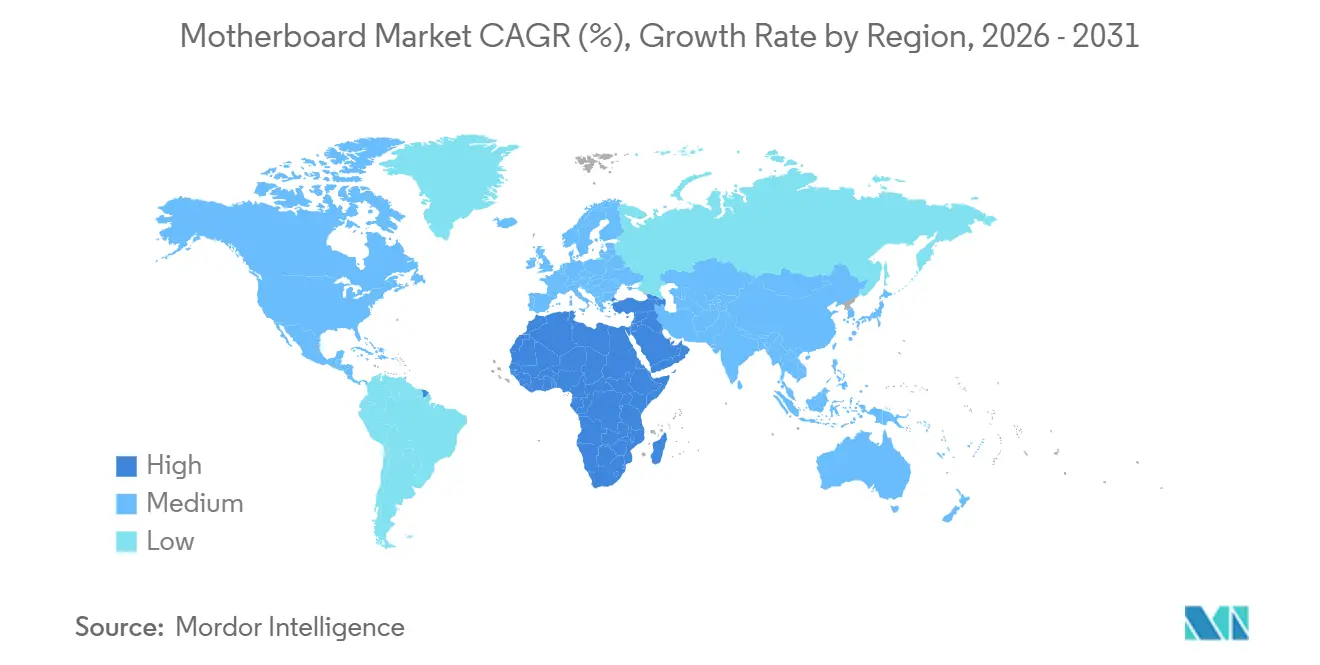

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

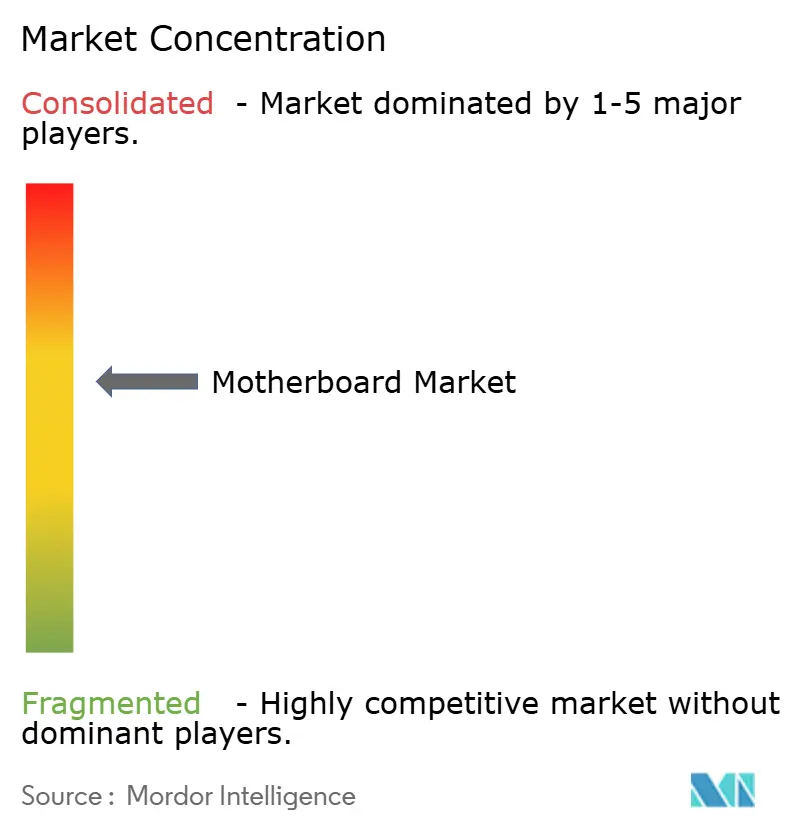

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes mères par Mordor Intelligence

La taille du marché des cartes mères devrait s'étendre de 13,21 milliards USD en 2025 et 15,66 milliards USD en 2026 à 25,66 milliards USD d'ici 2031, enregistrant un CAGR de 10,38 % entre 2026 et 2031. L'essor des déploiements de serveurs axés sur l'IA fait monter les prix de vente moyens des cartes serveur à couches multiples, même si le segment grand public est aux prises avec les fluctuations des coûts de la DDR5. Les transitions de socket vers AMD AM5 et Intel LGA-1851 compriment les fenêtres de mise à niveau, tandis que les acheteurs industriels se tournent vers des conceptions robustifiées tolérantes aux environnements difficiles. L'Asie-Pacifique continue d'ancrer les volumes grâce au cluster ODM de Taïwan et à la base de fabrication sous contrat de la Chine, mais le Moyen-Orient émerge comme la région à la croissance la plus rapide à mesure que les investissements en infrastructure numérique s'accélèrent. Les droits de douane sur les composants, la pénurie de compétences en fabrication de circuits imprimés multicouches et la disponibilité des cartes d'occasion tempèrent la demande à court terme, mais ne font pas dérailler la trajectoire à long terme du marché des cartes mères.

Principaux enseignements du rapport

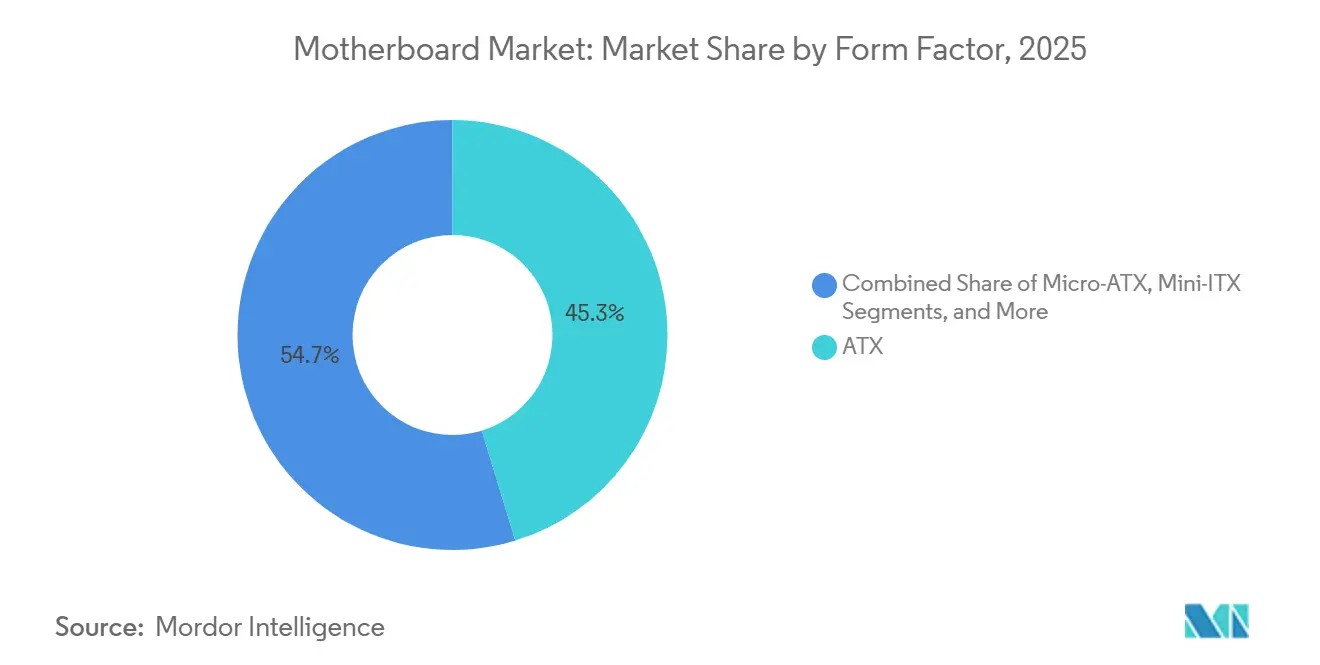

- Par facteur de forme, l'ATX a dominé avec 45,28 % de la part de marché des cartes mères en 2025, tandis que le Mini-ITX devrait progresser à un CAGR de 10,41 % jusqu'en 2031.

- Par secteur d'utilisation final, les consommateurs et les constructeurs DIY ont représenté 38,72 % du chiffre d'affaires 2025, tandis que les applications industrielles et embarquées sont en passe de se développer à un CAGR de 10,44 % jusqu'en 2031.

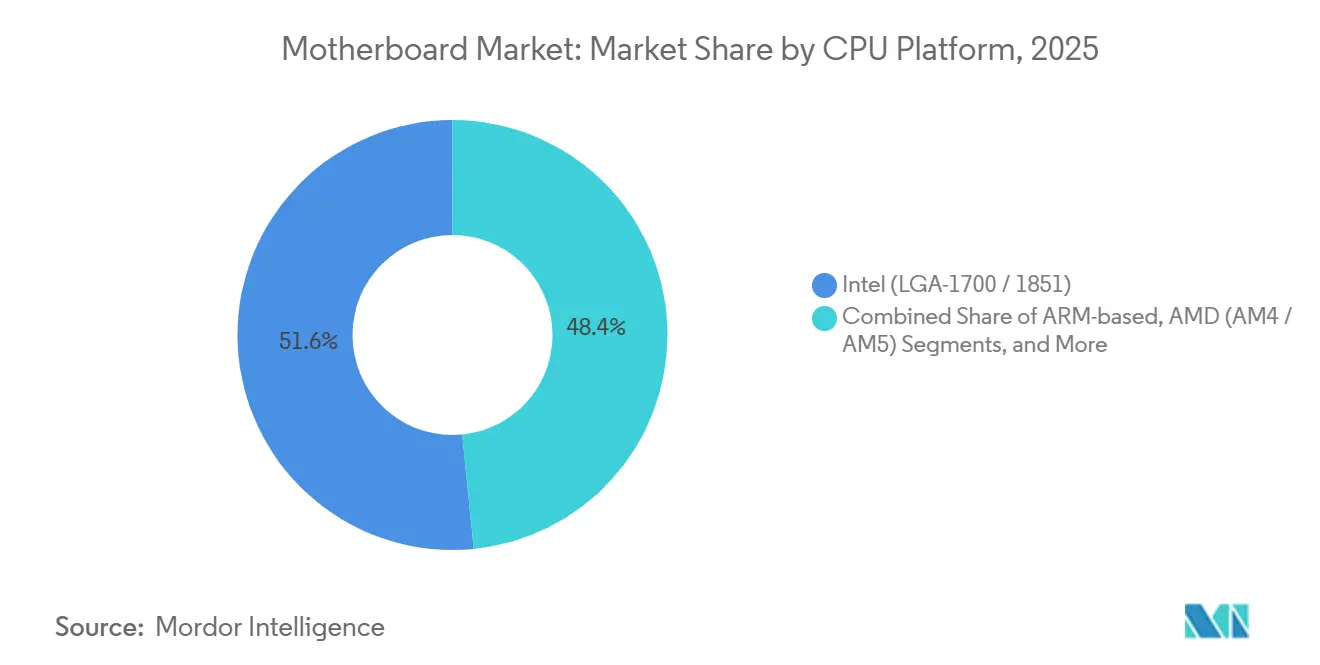

- Par plateforme CPU, les cartes Intel ont représenté 51,57 % des expéditions en 2025 ; les solutions RISC-V devraient croître à un CAGR de 10,49 % durant 2026-2031.

- Par application, les PC de bureau ont représenté 42,64 % de la demande en 2025, mais les passerelles d'IA en périphérie et d'IoT devraient progresser à un CAGR de 10,58 % sur le même horizon.

- Par géographie, l'Asie-Pacifique a capté 36,71 % de la valeur 2025, tandis que le Moyen-Orient est en voie d'atteindre un CAGR de 10,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cartes mères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de cartes mères serveur provenant des centres de données IA | +2.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycles de renouvellement rapides des plateformes AM5 et LGA-1851 | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Utilitaires BIOS accélérés par l'IA stimulant les mises à niveau DIY | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'IoT industriel nécessitant des cartes robustifiées | +1.6% | Mondial, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Baisse des prix de la DDR5 réduisant les coûts totaux de construction | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Réglementations d'éco-conception favorisant les cartes réparables | +0.9% | Europe en tête, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de cartes mères serveur provenant des centres de données IA

Les opérateurs hyperscale ont étendu leur infrastructure IA de 61 % en glissement annuel en 2024, et les cartes X14 de Supermicro prenant en charge jusqu'à 12 GPU par nœud illustrent comment les topologies denses font monter la complexité et les marges des cartes.[1]Supermicro, "Documentation technique de la plateforme X14," SUPERMICRO.COM Les empilements multicouches, les modules de régulation de tension redondants et la gestion hors bande ajoutent une valeur à la nomenclature que les références grand public ne peuvent pas égaler. Les ODM taïwanais ont fourni plus de 60 % du volume mondial de cartes serveur en 2024, tirant parti de leur proximité avec les fournisseurs de substrats.[2]DigiTimes, "Analyse de la chaîne d'approvisionnement électronique en Asie," DIGITIMES.COM L'adoption des slots PCIe 5.0 conformément à la spécification PCI-SIG CEM 5.0 multiplie les défis d'intégrité du signal mais garantit des prix de vente moyens plus élevés. Les grands fournisseurs de services cloud ayant budgétisé des clusters GPU de plusieurs milliards de dollars jusqu'en 2027, les cartes serveur restent un moteur de croissance essentiel.

Cycles de renouvellement rapides des plateformes AM5 et LGA-1851

Les chipsets Z890 et B860 d'Intel, introduits avec les processeurs Arrow Lake fin 2024, ont abandonné la prise en charge de la DDR4 et intégré le Wi-Fi 7 et le Thunderbolt 4 dans les fonctionnalités de base, forçant des transitions d'inventaire de canal plus rapides. Le socket AM5 d'AMD, en revanche, promet une compatibilité des chipsets jusqu'en 2027, permettant aux marques de cartes de couvrir la gamme allant de l'entrée de gamme B650 au haut de gamme X870E avec une refonte minimale du socket. La série B850 d'ASRock a fait ses débuts en janvier 2025 à des prix de milieu de gamme, offrant le M.2 PCIe 5.0 sans les extras d'overclocking. La cadence compressée profite aux ODM agiles capables de se réoutiller rapidement, mais les petites entreprises font face à une compression des marges à mesure que les fenêtres de rentabilisation se réduisent. Les consommateurs sont confrontés à une longévité perçue plus courte, ce qui pousse le comportement de mise à niveau vers une fréquence similaire à un abonnement.

Utilitaires BIOS accélérés par l'IA stimulant les mises à niveau DIY

ASUS a intégré l'overclocking par IA dans l'UEFI en 2024, utilisant des modèles d'apprentissage automatique pour cartographier des courbes tension-fréquence stables et réduire le réglage de plusieurs heures à quelques minutes. L'utilitaire Extreme Tuning d'Intel a ajouté le profilage par IA en 2025, adaptant les paramètres aux flux de travail de création de contenu. La présentation de Gigabyte au Computex 2025 a étendu le concept aux courbes de ventilateur prédictives, modulant de manière préventive les RPM pour la marge thermique. Ces utilitaires abaissent la barrière des connaissances, élargissant la population accessible des constructeurs DIY. Chaque utilisateur effectuant une mise à niveau incrémentale renforce les segments premium des fournisseurs de cartes, maintenant le marché des cartes mères comme une catégorie de style de vie plutôt qu'un composant banalisé.

Croissance de l'IoT industriel nécessitant des cartes robustifiées

Les déploiements en atelier de fabrication et dans les transports exigent désormais des cartes certifiées selon la norme IEC 61131-2, avec revêtement conforme et plages de fonctionnement de −40 °C à 85 °C. Advantech intègre la mise en réseau sensible au temps et des emplacements pour modem 5G afin de garantir un déterminisme inférieur à la milliseconde dans les cellules d'automatisation. La passerelle AIG-502 de Moxa associe le silicium Intel Core i7 à la certification ferroviaire EN 50155, faisant le lien entre l'informatique en périphérie et les cas d'usage du matériel roulant. Les assemblages à caloduc sans ventilateur sont devenus courants à mesure que les indices de protection IP65 augmentent. Losant a validé plusieurs NPU dans des passerelles en 2025, permettant l'inférence sur l'appareil qui réduit considérablement la bande passante cloud. La complexité des certifications favorise les acteurs établis disposant de budgets de conformité importants, orientant le marché des cartes mères vers des sous-segments industriels à marges plus élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hésitation des utilisateurs finaux face aux hausses de prix générationnelles | -1.4% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de compétences dans la fabrication de circuits imprimés multicouches | -1.1% | Mondial, concentré dans les pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Droits de douane géopolitiques sur les matières premières clés des circuits imprimés | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Cartes LGA 1151 d'occasion cannibalisant les ventes | -0.6% | Mondial, circuits de consommation sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hésitation des utilisateurs finaux face aux hausses de prix générationnelles

Un système LGA-1851 de milieu de gamme début 2025 nécessitait 200 USD pour la carte mère, 150 USD pour 32 Go de DDR5-6000 et 120 USD pour un SSD PCIe 5.0, soit un total de 470 USD avant le CPU et le GPU, contre 320 USD pour une configuration comparable en 2024.[3]Newegg Inc., "Données de tarification des composants PC," NEWEGG.COM L'Asie-Pacifique voit 39 % des expéditions de PC reconditionnés, soulignant la sensibilité aux prix. Les acheteurs sud-américains font face à des droits d'importation supplémentaires, l'IPI brésilien ajoutant 10 à 15 % aux coûts des composants. L'écart plus important retarde l'intention d'achat, allongeant les cycles de remplacement et réduisant les expéditions à court terme. Les fournisseurs répondent avec des références de chipsets allégés, des promotions sur la mémoire groupée et des options de financement, mais l'élasticité reste limitée dans les régions à faibles revenus.

Pénurie de compétences dans la fabrication de circuits imprimés multicouches

L'intégrité du signal à haute vitesse exige désormais des cartes de 10 à 12 couches, mais Deloitte a identifié un déficit de 25 % d'ingénieurs en conception qualifiés en Asie-Pacifique en 2024. L'approvisionnement en feuille de cuivre HVLP4 est en retard sur la demande, avec une prévision de 25 % de déficit en 2026 et de 42 % en 2027. Les délais de livraison pour le tissu de verre variaient de 8 à 14 semaines, tandis que les pénuries de forets micro-via ont créé un écart de 2,2 milliards d'unités pour 2026. L'indice des prix des matières premières de l'IPC a grimpé à 131 fin 2024, faisant monter les coûts des cartes. Le déficit de talents et de matériaux limite le débit maximal au moment même où les serveurs IA font monter la demande en flèche, plaçant un plafond naturel sur le volume du marché des cartes mères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : les constructions compactes défient la domination de l'ATX

L'ATX a représenté 45,28 % du chiffre d'affaires 2025, conservant la plus grande part de marché des cartes mères grâce à sa disposition robuste des slots d'extension et à son ample marge de manœuvre pour les modules de régulation de tension. Le Mini-ITX, cependant, devrait s'accélérer à un CAGR de 10,41 % jusqu'en 2031, les passionnés cherchant des configurations de jeu compactes et les intégrateurs déployant des appareils d'IA en périphérie dans des boîtiers contraints. En dehors des pics des fêtes, l'ATX maintient une cadence de renouvellement d'entreprise régulière, tandis que les pics du Mini-ITX s'alignent sur les lancements lors des salons professionnels qui dévoilent des capacités de stockage PCIe 5.0 haute densité.

Les voies PCIe 5.0 et les modules de régulation de tension à 16 phases ont migré vers le Mini-ITX, réduisant l'écart de performance historique. Le Taichi OCF Mini-ITX d'ASRock et le X870E Aorus Master de Gigabyte présentent des étages d'alimentation de 105 A dans des empreintes de 170 mm × 170 mm, signalant que l'empreinte ne dicte plus les capacités. Le Micro-ATX reste le cheval de bataille en volume pour les tours OEM d'entrée de gamme, équilibrant quatre slots d'extension avec des empilements de circuits imprimés à six couches plus simples. L'Extended-ATX persiste principalement dans les serveurs à double socket et les cartes d'overclocking de démonstration, des niches où la taille du marché des cartes mères justifie une tarification premium pour les circuits imprimés extra-larges.

Par secteur d'utilisation final : le segment industriel dépasse la croissance du segment grand public

Les consommateurs et les constructeurs DIY ont généré 38,72 % des ventes 2025, portés par les cafés d'eSports et les créateurs à domicile qui valorisent l'éclairage RGB, les sorties à haute fréquence de rafraîchissement et les slots PCIe renforcés. Les salles de jeux en Chine et en Inde maintiennent des prix de vente moyens élevés malgré une croissance unitaire modérée. Le segment industriel et embarqué, en revanche, est sur une trajectoire de CAGR de 10,44 % qui élève la taille du marché des cartes mères dans les déploiements d'automatisation et de villes intelligentes nécessitant des feuilles de route de composants sur 5 ans et une robustesse conforme aux normes IEC.

Les acheteurs d'entreprises et de centres de données exigent une gestion hors bande, de la mémoire ECC et des topologies multi-GPU pour l'entraînement de l'IA. Les cartes serveur de Supermicro avec bifurcation NVIDIA NVLink illustrent des caractéristiques de conception absentes du domaine grand public. Des cycles de production plus longs de 36 à 48 mois réduisent le renouvellement des conceptions, améliorant les marges brutes par rapport aux cadences grand public de 12 à 18 mois. Bien que les cartes de jeu se vendent avec des primes de prix de vente moyen de 30 à 50 %, les cartes mères industrielles correspondent de plus en plus à cette hausse en superposant des certifications, du matériel de surveillance à distance et des packages de garantie prolongée.

Par plateforme CPU : le RISC-V émerge comme alternative disruptive

Intel a conservé 51,57 % des expéditions 2025 sous les sockets LGA-1700 et LGA-1851, ancrant la gravité de l'écosystème logiciel. Pourtant, l'élan de l'open source positionne les cartes RISC-V pour un CAGR de 10,49 %, une trajectoire qui pourrait finalement remodeler la dynamique du marché des cartes mères. Le Titan Mini-ITX de Milk-V à 329 USD et les cartes pour ordinateur portable DC-ROMA de DeepComputing à 199-349 USD valident la viabilité commerciale pour les conceptions RISC-V à 64 cœurs et de classe notebook, respectivement.

Le portefeuille AM5 d'AMD reste la deuxième plateforme la plus importante, couvrant la gamme de la valeur B650 au haut de gamme X870E et égalant le nombre de voies PCIe 5.0 d'Intel à des prix d'entrée inférieurs. Les cartes basées sur ARM restent de niche dans les NAS et les serveurs basse consommation, mais gagnent en notoriété grâce aux déploiements cloud Altra d'Ampere. L'approche modulaire de Framework démontre que les architectures alternatives peuvent s'adapter aux flux de travail grand public sans fragmentation de l'écosystème, un premier signe que la hiérarchie des parts de marché des cartes mères peut changer à mesure que les ISA sans licence arrivent à maturité.

Par application : les passerelles d'IA en périphérie redéfinissent les schémas de déploiement

Les PC de bureau contrôlaient encore 42,64 % des expéditions 2025, reflétant une demande stable liée au travail hybride, mais les passerelles d'IA en périphérie et d'IoT devraient évoluer à un CAGR de 10,58 %. La vérification Intel AI Edge certifie les cartes répondant aux enveloppes de latence déterministe, signalant l'engagement des OEM envers l'inférence sur l'appareil. Advantech et Losant présentent des cartes avec des NPU embarqués délivrant 8 à 16 TOPS, réduisant les allers-retours vers le cloud pour la détection d'objets.

Les stations de travail restent premium, portées par les plateformes AMD Threadripper Pro et Intel Xeon W qui nécessitent de la mémoire ECC et la bifurcation PCIe pour les fermes de rendu GPU. Les cartes mères serveur atteignent les prix de vente moyens les plus élevés, dépassant souvent 1 200 USD pour les variantes à double socket. Les volumes de PC de bureau font face à une banalisation à mesure que les graphiques intégrés et la productivité SaaS progressent, tandis que les impulsions réglementaires telles que la loi européenne sur l'IA imposent un traitement sur site, renforçant la demande de cartes de classe IA en périphérie et élevant la taille du marché des cartes mères dans les secteurs soumis à des obligations de conformité.

Analyse géographique

L'Asie-Pacifique a généré 36,71 % de la valeur 2025, soutenue par l'écosystème ODM de Taïwan qui compresse les délais du prototype à la production et la base d'assemblage de 120 millions d'unités de la Chine. Les fournisseurs japonais se tournent vers les cartes mères pour l'automatisation industrielle avec des certifications IEC, tandis que la domination de la Corée du Sud dans la mémoire fournit des modules DDR5 qui rationalisent la conception des cartes. L'Australie et la Nouvelle-Zélande contribuent à des volumes modestes, principalement dans les PC de bureau d'entreprise et les déploiements éducatifs, mais des budgets de renouvellement prévisibles créent un plancher de revenus résilient.

Le Moyen-Orient est le territoire à la croissance la plus rapide avec un CAGR de 10,52 % jusqu'en 2031. L'économie numérique de 100 milliards USD de l'Arabie saoudite en 2025 et le boom fintech de la région catalysent les constructions de PC d'entrée de gamme pour les centres d'appels et les charges de travail gouvernementales. Le secteur électronique de 20 milliards USD des Émirats arabes unis assemble désormais localement des cartes mères pour les déploiements de centres de données, réduisant les frictions à l'importation. Les contraintes intermittentes d'alimentation et de haut débit stimulent la demande de cartes avec des alimentations à large plage d'entrée et un refroidissement passif, s'alignant sur les spécifications de qualité industrielle et renforçant la part de marché régionale des cartes mères pour les références robustifiées.

L'Amérique du Nord et l'Europe représentent des régions matures mais stratégiquement importantes où les politiques tarifaires et les mandats d'éco-conception façonnent l'approvisionnement. Les droits de douane Section 301 de 25 à 35 % des États-Unis sur l'électronique chinoise ont déclenché une diversification vers le Vietnam et le Mexique, tandis que 2 milliards USD de subventions au titre du CHIPS Act ciblent la production nationale de substrats. La directive européenne 2024/1799 sur la réparabilité oblige les fournisseurs à fournir des pièces de rechange pendant sept ans, orientant les conceptions vers des cartes filles modulaires. L'Allemagne et le Royaume-Uni sont en tête des déploiements de serveurs IA, tandis que la France promeut le calcul souverain et que la Russie accélère l'assemblage local, renforçant tous une croissance soutenue, bien que modérée, du marché des cartes mères.

Paysage concurrentiel

ASUSTeK, Gigabyte et MSI représentent collectivement une part considérable des expéditions grand public et de jeux, ancrant un domaine modérément concentré. ASUS investit dans des fonctionnalités BIOS activées par l'IA et des écosystèmes RGB qui cultivent la fidélité à la marque, tandis que Gigabyte poursuit des références de milieu de gamme optimisées en termes de coûts pour capter le volume des intégrateurs de systèmes. MSI cible le jeu premium avec des slots renforcés et des concentrateurs d'éclairage groupés, et ASRock sous-coupe les concurrents de premier rang de 10 à 15 % avec des cartes à bon rapport qualité-prix.

Les niches serveur et industrielles introduisent des leaders différents : Supermicro monte jusqu'à des nœuds à 12 GPU sur sa plateforme X14, commandant une tarification premium grâce à des fonctionnalités de haute disponibilité. Advantech domine les cartes industrielles robustifiées en associant TSN, 5G et certifications IEC, élargissant les marges brutes de 20 à 30 % par rapport aux références grand public. Dell Technologies est en concurrence sur les cartes mères serveur OEM, tirant parti de l'intégration verticale pour les comptes d'entreprise.

Les entrants dans les espaces blancs tels que Milk-V, DeepComputing et ESWIN exploitent les jeux d'instructions RISC-V libres de droits pour adresser les marchés des développeurs et de l'embarqué à des prix de 199 à 698 USD. Les passerelles d'IA en périphérie servent d'autre tremplin pour la différenciation, Moxa et Advantech intégrant des NPU et des conceptions sans ventilateur qui répondent aux besoins ferroviaires et industriels. La relocalisation des chaînes d'approvisionnement induite par les droits de douane, les mandats d'éco-conception et la pénurie de talents en circuits imprimés influencent tous les alliances stratégiques, les dépôts de brevets et la localisation de la production, intensifiant la rivalité même dans une cadence de renouvellement compressée.

Leaders du secteur des cartes mères

ASUSTeK Computer Inc.

Gigabyte Technology Co.

ASRock Inc

Super Micro Computer Inc

Advantech Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ASRock a dévoilé sa gamme de cartes mères B850 au CES 2026, ciblant les constructeurs AMD AM5 de milieu de gamme avec la prise en charge du M.2 PCIe 5.0 et la compatibilité DDR5-6400, à des prix allant de 150 à 220 USD.

- Décembre 2025 : Une vulnérabilité critique du firmware UEFI affectant plusieurs fournisseurs a été divulguée, entraînant des correctifs d'urgence d'ASUS, Gigabyte, MSI et ASRock.

- Octobre 2025 : Intel a lancé les processeurs Arrow Lake sur LGA-1851, imposant la prise en charge DDR5 uniquement et le PCIe 5.0, forçant le retrait anticipé des stocks LGA-1700.

- Juin 2025 : Gigabyte a présenté les cartes mères X870E et X870 au Computex 2025, ajoutant des courbes de ventilateur pilotées par l'IA et l'USB4.

Portée du rapport mondial sur le marché des cartes mères

Le marché des cartes mères englobe la production, la distribution et l'utilisation des cartes mères, qui servent de circuits imprimés principaux dans les appareils informatiques. Ces cartes facilitent la communication entre l'unité centrale de traitement (CPU), la mémoire, le stockage et les autres composants matériels, permettant le fonctionnement d'appareils tels que les PC de bureau, les stations de travail, les serveurs et les passerelles IoT.

Le rapport sur le marché des cartes mères est segmenté par facteur de forme (ATX, Micro-ATX, Mini-ITX et Extended-ATX), secteur d'utilisation final (consommateurs/DIY, centres de jeux et d'eSports, industriel/embarqué, entreprises et centres de données), plateforme CPU (Intel LGA-1700/1851, AMD AM4/AM5, basé sur ARM, RISC-V et autres), application (PC de bureau, stations de travail, serveurs, passerelles d'IA en périphérie et IoT) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| ATX |

| Micro-ATX |

| Mini-ITX |

| Extended-ATX (E-ATX) |

| Consommateurs / DIY |

| Centres de jeux et d'eSports |

| Industriel / Embarqué |

| Entreprises et centres de données |

| Intel (LGA-1700 / 1851) |

| AMD (AM4 / AM5) |

| Basé sur ARM |

| RISC-V et autres |

| PC de bureau |

| Stations de travail |

| Serveurs |

| Passerelles d'IA en périphérie et IoT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par facteur de forme | ATX | |

| Micro-ATX | ||

| Mini-ITX | ||

| Extended-ATX (E-ATX) | ||

| Par secteur d'utilisation final | Consommateurs / DIY | |

| Centres de jeux et d'eSports | ||

| Industriel / Embarqué | ||

| Entreprises et centres de données | ||

| Par plateforme CPU | Intel (LGA-1700 / 1851) | |

| AMD (AM4 / AM5) | ||

| Basé sur ARM | ||

| RISC-V et autres | ||

| Par application | PC de bureau | |

| Stations de travail | ||

| Serveurs | ||

| Passerelles d'IA en périphérie et IoT | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des cartes mères d'ici 2031 ?

Le marché des cartes mères devrait atteindre 25,66 milliards USD d'ici 2031.

À quelle vitesse le marché des cartes mères devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un CAGR de 10,38 % sur la période 2026-2031.

Quel facteur de forme de carte mère connaît la croissance la plus rapide ?

Les cartes Mini-ITX devraient se développer à un CAGR de 10,41 % jusqu'en 2031.

Pourquoi les cartes mères serveur affichent-elles des prix de vente moyens plus élevés ?

Les constructions pour centres de données IA nécessitent des circuits imprimés multicouches, une alimentation redondante et le PCIe 5.0, ce qui fait monter les coûts des matériaux et les prix de vente moyens.

Quelle région est le marché à la croissance la plus rapide pour les cartes mères ?

Le Moyen-Orient devrait croître à un CAGR de 10,52 % à mesure que l'infrastructure numérique s'accélère.

Comment les politiques tarifaires affectent-elles l'approvisionnement en cartes mères ?

Les droits de douane Section 301 américains sur l'électronique chinoise poussent les fournisseurs à déplacer l'assemblage vers le Vietnam et le Mexique et à réapprovisionner les composants depuis la Corée du Sud et Taïwan.

Dernière mise à jour de la page le: