Taille et part de marché du Containerboard

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 152.01 Milliards de dollars |

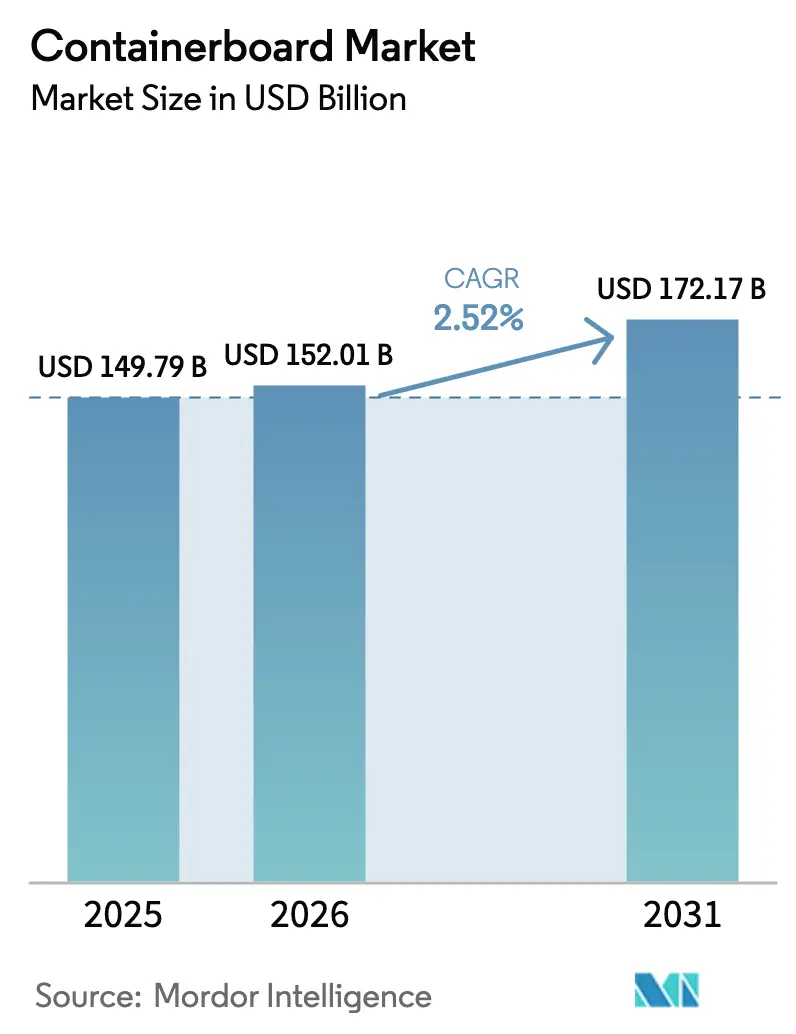

| Taille du Marché (2031) | 172.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Containerboard par Mordor Intelligence

La taille du marché du Containerboard devrait croître de 149,79 milliards USD en 2025 à 152,01 milliards USD en 2026 et devrait atteindre 172,17 milliards USD d'ici 2031, à un TCAC de 2,52 % sur la période 2026-2031. Cette trajectoire régulière reflète une gestion disciplinée des capacités, des exigences croissantes en matière de contenu recyclé et une demande soutenue du commerce électronique. Les producteurs privilégient la suppression des goulots d'étranglement dans les usines, les programmes d'allègement et les projets d'énergie captive pour défendre leurs marges face à la volatilité des coûts des fibres et du carbone. La pression réglementaire dans l'Union européenne et au Royaume-Uni accélère la transition vers des conceptions mono-matériaux, tandis que les propriétaires de marques nord-américains relèvent les spécifications de résistance à l'éclatement pour les expéditions directes aux consommateurs. Les capitaux affluent vers les corridors à forte croissance en Asie du Sud-Est, au Moyen-Orient et en Afrique, où les onduleurs en construction neuve réduisent les délais de livraison et évitent les droits de douane à l'importation. La consolidation parmi les grands acteurs intégrés intensifie la concurrence par les prix, obligeant les usines de taille intermédiaire à se spécialiser dans des grades de niche ou premium pour rester rentables.

Principaux enseignements du rapport

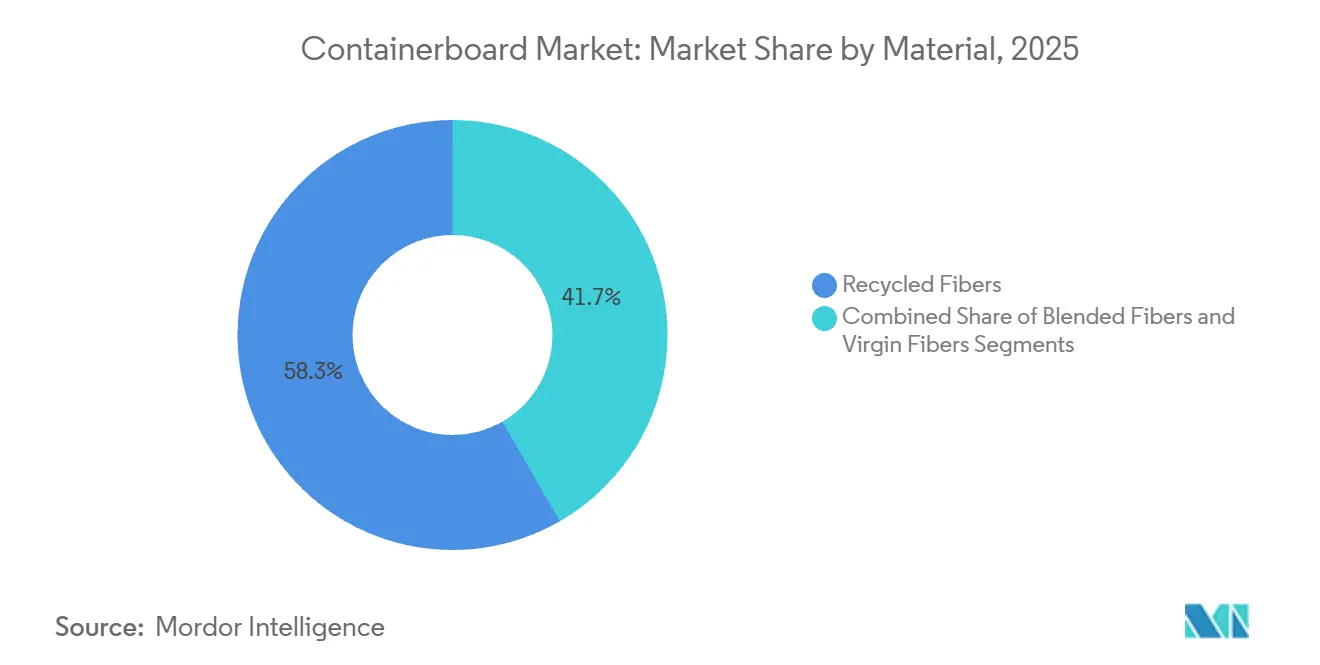

- Par matériau, les fibres recyclées ont capté 58,32 % de la part de marché du Containerboard en 2025. Cependant, les fibres mélangées devraient afficher un TCAC de 3,43 % jusqu'en 2031, le plus élevé parmi tous les segments de matériaux.

- Par type, les kraftliners ont dominé avec une part de revenus de 46,43 % en 2025, tandis que les cannelures progressent à un TCAC de 4,32 % jusqu'en 2031.

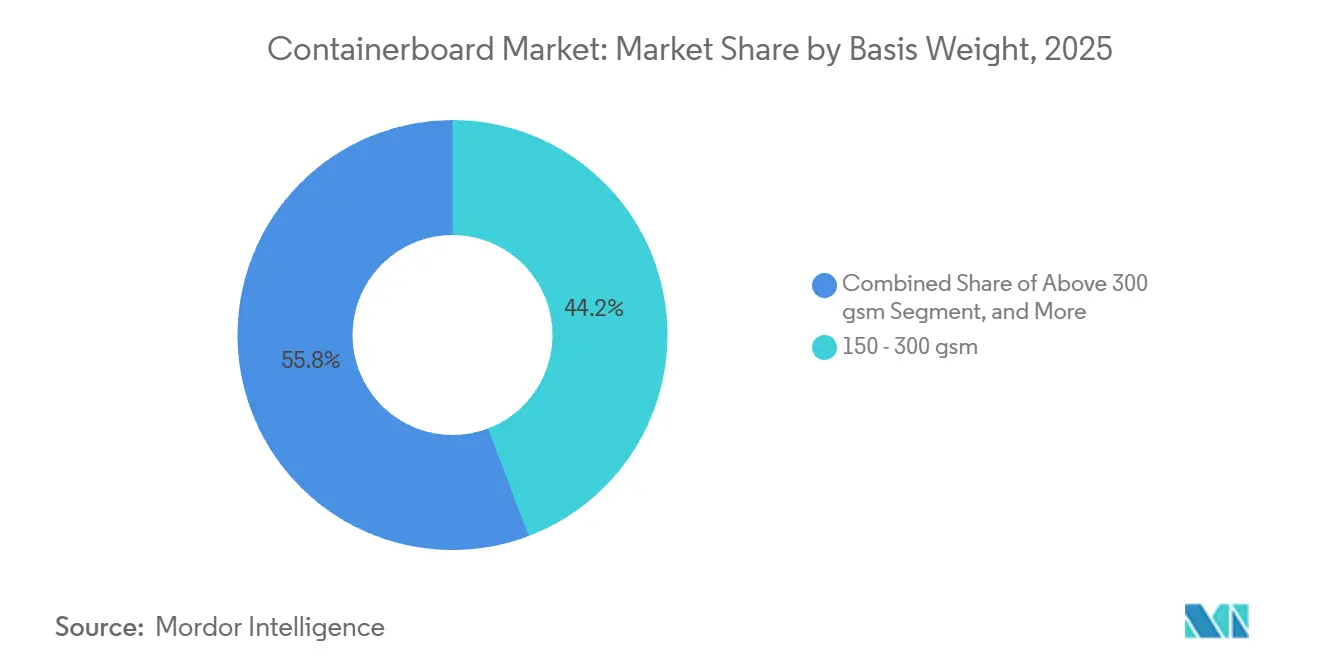

- Par grammage, la plage 150-300 g/m² représentait 44,23 % de la taille du marché du Containerboard en 2025, tandis que les grades supérieurs à 300 g/m² sont sur une trajectoire de TCAC de 3,57 %.

- Par utilisateur final, l'alimentation et les boissons représentaient 32,32 % de la part des revenus en 2025, et l'emballage industriel devrait se développer à un TCAC de 3,68 % jusqu'en 2031.

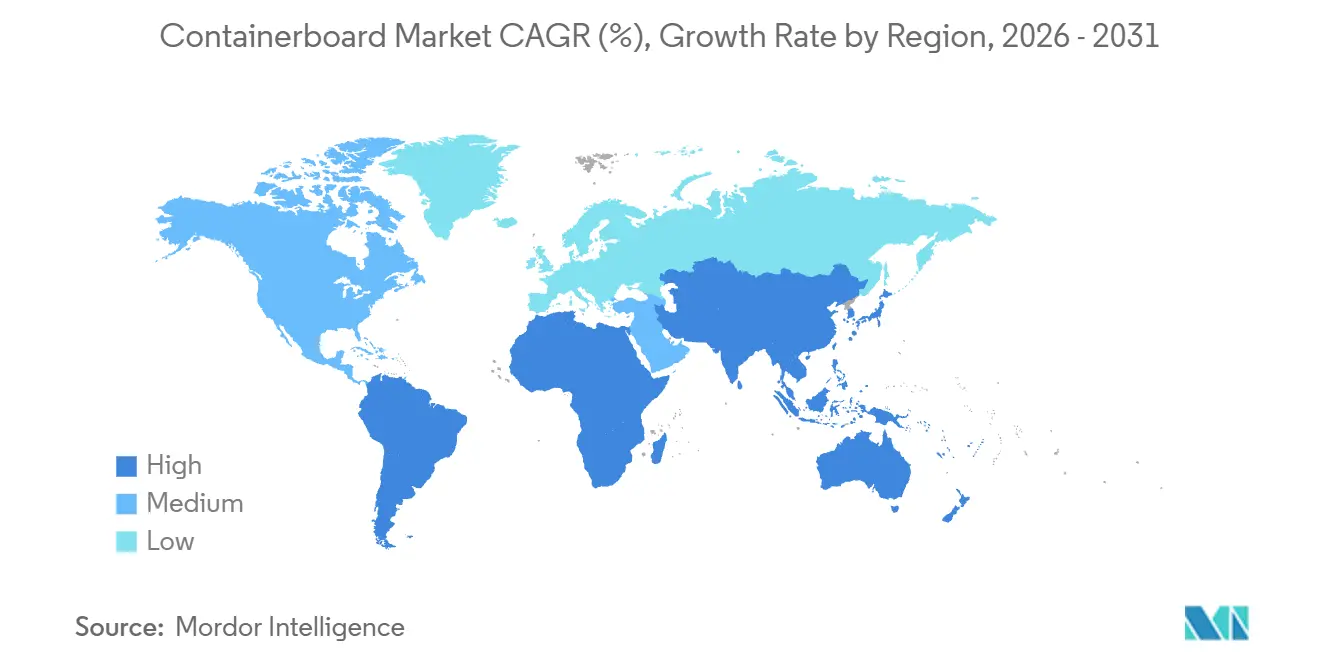

- Par géographie, l'Asie-Pacifique représentait 40,32 % de la part régionale en 2025, mais le Moyen-Orient et l'Afrique devraient enregistrer le TCAC régional le plus élevé à 4,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du Containerboard

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes d'expédition du commerce électronique | +0.8% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les principales métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'emballage des aliments transformés et des boissons | +0.5% | Mondial, notamment dans les régions en cours d'urbanisation d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Transition vers des solutions d'emballage durables et recyclables | +0.6% | Europe et Amérique du Nord portées par la réglementation, Asie-Pacifique portée par les entreprises | Moyen terme (2-4 ans) |

| Innovations en matière de Containerboard allégé réduisant les coûts d'expédition | +0.3% | Adoption précoce mondiale dans les réseaux logistiques européens et nord-américains | Moyen terme (2-4 ans) |

| Expansion des usines de boîtes ondulées dans les marchés émergents | +0.4% | Asie-Pacifique (Inde, Vietnam), Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Augmentation du commerce intercontinental nécessitant des emballages durables | +0.2% | Mondial, accent sur les corridors d'exportation d'Asie-Pacifique et les hubs d'importation du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'expédition du commerce électronique

La croissance explosive des colis remodèle les spécifications des linerboards, car le tri automatisé et la livraison du dernier kilomètre soumettent les expéditeurs à des contraintes de chute et de compression plus élevées. Les grands acteurs intégrés combinent désormais 24 millions de tonnes de capacité de Containerboard avec plus de 2 000 usines de boîtes, permettant des formats à la demande atteignant une utilisation du volume à moins de 5 millimètres des dimensions du produit. Il en résulte une demande accrue pour des kraftliners offrant une résistance à l'éclatement supérieure à 1 100 kPa, un seuil que les testliners recyclés n'atteignent souvent pas sans renfort de fibres vierges. [1] International Paper, "Présentation de la journée des investisseurs," INTERNATIONALPAPER.COM

Croissance de l'emballage des aliments transformés et des boissons

Les consommateurs de la classe moyenne en cours d'urbanisation en Asie-Pacifique et en Amérique du Sud continuent de privilégier les aliments à longue conservation emballés dans des caisses ondulées. Les transformateurs répondent avec des revêtements résistants à l'humidité et des liners à refroidissement rapide qui maintiennent l'intégrité du carton tout au long de la logistique de la chaîne du froid. La hausse est la plus visible dans les multipacks de boissons individuelles, où des profils de cannelures repensés réduisent le poids tout en maintenant la résistance à l'empilage, permettant aux détaillants d'utiliser des hauteurs de palettes plus importantes.

Transition vers des solutions d'emballage durables et recyclables

Les planchers obligatoires de contenu recyclé et les restrictions sur les plastiques à usage unique ont orienté les investissements vers des systèmes de fibres en circuit fermé. Une machine à Containerboard recyclé mise en service en 2024 a ajouté 420 000 tonnes de capacité annuelle en Italie, soutenue par une dépense de 280 millions EUR (316,4 millions USD) qui témoigne de la confiance dans l'adoption des mono-matériaux. Les frais de responsabilité élargie des producteurs au Royaume-Uni, atteignant 1 000 GBP par tonne, font encore pencher la balance économique en faveur des alternatives ondulées.

Innovations en matière de Containerboard allégé réduisant les coûts d'expédition

Chaque réduction de 10 g/m² du liner peut réduire les frais de transport d'environ 8 %, ce qui incite les usines à introduire des kraftliners de 72 à 92 g/m² qui émettent jusqu'à 80 % moins de dioxyde de carbone que les moyennes régionales. [2]Holmen Paper, "Holmen Elevate Kraftliner," HOLMEN.COM Les transformateurs utilisent ces substrats pour remplacer les grades de 90 à 100 g/m², réalisant des économies de matériaux de 15 à 18 % tout en conservant des performances de résistance au bord supérieures à 5,5 kN/m. Ce changement contribue également à réduire l'empreinte environnementale globale du secteur de l'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de solutions d'emballage souple alternatives | -0.4% | Mondial, substitution plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix du papier récupéré | -0.5% | Mondial, aiguë dans les usines de fibres recyclées d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques et de conformité carbone | -0.3% | Europe en premier lieu, répercussions dans les zones réglementées d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes de pénurie d'eau sur les opérations des usines | -0.2% | Provinces d'Asie-Pacifique soumises au stress hydrique, Moyen-Orient, sud-ouest des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier récupéré

Les prix au comptant des vieux cartons ondulés ont chuté de 16 % en un trimestre de 2025, comprimant les marges des usines de fibres recyclées d'environ 250 points de base. De telles fluctuations poussent les producteurs indépendants vers l'intégration verticale ou les contrats d'approvisionnement à long terme, car les coûts trimestriels des fibres peuvent autrement fluctuer de 20 à 30 %. [3]Banque fédérale de réserve de Saint-Louis, "Indice des prix à la production : papier de récupération," FRED.STLOUISFED.ORG Cette tendance souligne l'importance des stratégies de gestion des coûts pour maintenir la rentabilité.

Disponibilité de solutions d'emballage souple alternatives

Les pochettes à soufflet et les emballages flux sont en croissance plus rapide que l'ondulé dans certains formats de snacks et d'aliments pour animaux de compagnie, car ils offrent de meilleures barrières à l'humidité et un meilleur attrait en rayon. Bien que les mandats européens en attente sur la recyclabilité puissent limiter les plastiques à usage unique, les stratifiés souples restent un substitut crédible là où la rigidité n'est pas essentielle, tempérant les perspectives d'expansion du marché du Containerboard. Cependant, les avancées dans les matériaux durables pourraient influencer davantage l'adoption des stratifiés souples dans les années à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les fibres recyclées dominent, les grades mélangés gagnent du terrain

Les fibres recyclées représentaient 58,32 % de la part de marché en 2025, ancrées par des boucles de collecte matures en Europe et en Amérique du Nord, où les taux de récupération dépassent 90 %. Le marché du Containerboard pour les grades mélangés devrait dépasser tous les autres, avec un TCAC de 3,43 % jusqu'en 2031, car les transformateurs équilibrent le coût et la résistance à l'éclatement. Un concept multicouche associant de la pâte chimico-thermomécanique à des fibres kraft illustre la façon dont les usines conçoivent la rigidité à des grammages plus faibles.

Les formulations mélangées permettent un ajustement en temps réel aux variations de prix du papier récupéré, lissant les fluctuations de marge pour les usines exposées aux achats au comptant. Les minimums réglementaires sur le contenu recyclé contraignent les producteurs de fibres vierges à intégrer des matières premières récupérées, accélérant encore l'adoption des mélanges. En termes d'application, les liners mélangés expédient de plus en plus des produits frais et des conteneurs d'exportation nécessitant une résistance à l'humidité sans composition entièrement vierge.

Par type : les kraftliners en tête, les cannelures en forte progression grâce à l'allègement

Les kraftliners détenaient une part de revenus de 46,43 % en 2025 en tant que liner extérieur privilégié pour les cartons de vente au détail à haute qualité graphique et de commerce électronique. Les cannelures, cependant, devraient croître de 4,32 % par an, le rythme le plus rapide du marché du Containerboard. Les cannelures semi-chimiques légères à 73 g/m² remplacent les médiums recyclés de 80 à 85 g/m², économisant jusqu'à 16 % de matériau tout en maintenant des valeurs de résistance au bord supérieures à 4,0 kN/m.

La hausse de la demande de cannelures reflète la migration des transformateurs de la cannelure C vers des structures de cannelures B et E plus minces qui réduisent la consommation de carton tout en maintenant les performances d'empilage. Les producteurs de kraftliners répliquent en lançant des grades de 72 à 92 g/m² qui satisfont aux exigences de résistance à l'éclatement du commerce électronique et réduisent les coûts de transport, renforçant leur domination dans les faces extérieures premium du marché du Containerboard.

Par grammage : la plage intermédiaire domine, les grades lourds gagnent de l'élan

La plage 150-300 g/m² représentait 44,23 % de la demande en 2025 et reste la plage de référence pour les caisses d'expédition générales. Néanmoins, les grades lourds supérieurs à 300 g/m² enregistrent un TCAC de 3,57 % car les fabricants automobiles et électroniques adoptent des formats à triple paroi pour le fret intercontinental. En revanche, les cartons inférieurs à 150 g/m² servent à des fins de séparation et de présentation sur le lieu de vente où l'imprimabilité prime sur la résistance à l'empilage.

L'allègement reste omniprésent sur le marché du Containerboard. Les usines utilisent l'orientation raffinée des fibres et le calandrage pour réduire les liners de 200 g/m² à des équivalents de 180 g/m² sans sacrifier les références de résistance au bord, une démarche rentable lorsque les factures logistiques peuvent dépasser 12 % du prix d'emballage livré.

Par utilisateur final : alimentation et boissons en tête, industrie à la croissance la plus rapide

Les applications alimentaires et boissons représentaient 32,32 % de la part de marché en 2025, soutenues par des caisses ondulées pour les produits frais et les multipacks à longue conservation. Les usages industriels sont sur la voie de la progression la plus rapide à un TCAC de 3,68 % jusqu'en 2031, portés par des fabricants remplaçant le plastique et le bois par des formats de protection à base de fibres. Un fabricant de smartphones haut de gamme a signalé une adoption à 99 % des emballages en fibres en 2024, soulignant la tendance vers des inserts découpés à la précision.

La volonté d'éliminer le calage à base de pétrole s'aligne sur les mandats de responsabilité élargie des producteurs qui couvrent désormais les chaînes d'approvisionnement automobiles et électroniques grand public. Les conteneurs ondulés réutilisables gagnent également la faveur dans les flux de composants en flux tendu, tirant parti de la recyclabilité du carton et des avantages de poids par rapport aux caisses en bois.

Analyse géographique

L'Asie-Pacifique contrôlait 40,32 % de la production de 2025, ancrée par la capacité de 120 millions de tonnes de la Chine. Néanmoins, la maturation en Chine et les délocalisations vers l'Asie du Sud-Est modèrent la croissance régionale. L'Inde, le Vietnam et la Thaïlande attirent des onduleurs en construction neuve qui réduisent les délais de livraison de 45 à 60 jours à moins de 10 jours pour les propriétaires de marques locaux. La pénurie d'eau dans le nord de la Chine et dans certaines parties de l'Inde incite à investir dans des systèmes d'effluents en circuit fermé ou des raccordements à la dessalement côtier.

Le Moyen-Orient et l'Afrique constituent le bloc à la croissance la plus rapide avec un TCAC de 4,76 % jusqu'en 2031, propulsé par les infrastructures de la Vision 2030 saoudienne et la diversification industrielle de l'Égypte. Un incrément de capacité de 450 000 tonnes en Arabie saoudite tire parti des bas prix du gaz domestique et de la proximité des ports pour élargir l'approvisionnement régional. La demande en Afrique subsaharienne est contrainte par des réseaux de collecte faibles, nécessitant des importations de fibres vierges d'Amérique du Sud et d'Europe jusqu'à la maturation des boucles domestiques.

L'Europe et l'Amérique du Nord rationalisent les usines à coûts élevés tout en modernisant les sites intégrés avec de la cogénération à base de biomasse. Deux fermetures d'usines aux États-Unis ont supprimé un total combiné de 250 000 tonnes, mais les ajouts de capacité recyclée via des acquisitions compensent les réductions. En Europe, les règles de contenu recyclé minimum poussent les usines vers des grades plus légers et à plus haute teneur en matières récupérées, bien qu'une production industrielle atone maintienne une croissance globale du tonnage modeste.

L'Amérique du Sud reste soutenue par les actifs forestiers verticalement intégrés du Brésil qui fournissent du Containerboard pour les caisses alimentaires et de boissons liées à l'urbanisation et à la livraison rapide d'épicerie. La volatilité des devises continue d'influencer la compétitivité à l'exportation, mais la demande locale reste résiliente.

Paysage concurrentiel

Le marché du Containerboard présente une fragmentation. Deux méga-fusions réalisées en 2024-2025 ont créé des plateformes intégrées couvrant la fabrication de Containerboard, la conversion de boîtes et la collecte de fibres récupérées, pressurisant les transformateurs indépendants qui achètent du carton marchand. L'innovation passe de la production de produits de base vers des grades de performance, tels que les kraftliners ultra-légers et les multicouches résistants à l'humidité, qui commandent des primes de 10 à 15 %.

Les usines plus petites adoptent la spécialisation pour survivre, en se concentrant sur les liners à dessus blanc, les cannelures recyclées pour le rembourrage de vide du commerce électronique, ou les tirages d'impression numérique à réponse rapide. La numérisation pénètre rapidement les opérations, avec des optimiseurs d'apprentissage automatique réduisant la consommation d'énergie de raffinage jusqu'à 8 % et réduisant la variabilité des calibres entre les lots de production. Les prix du carbone entre 60 et 80 EUR par tonne (65,4 à 87,2 USD) amplifient les écarts concurrentiels entre les usines dotées de cogénération à base de biomasse et celles qui dépendent de l'électricité du réseau.

Les substituts émergents, notamment les formats rigides en pâte moulée, progressent mais n'ont pas encore atteint l'échelle ou la parité des coûts avec l'ondulé. Par conséquent, l'accent stratégique reste sur l'intégration verticale, l'efficacité des usines et le développement de grades de niche plutôt que sur une diversification globale au-delà des substrats à base de papier.

Leaders du secteur du Containerboard

Smurfit WestRock

International Paper Company

Oji Holdings Corporation

Mondi Group

Nine Dragons Paper (Holdings) Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : International Paper a finalisé son acquisition de DS Smith pour 7,2 milliards USD, créant une plateforme verticalement intégrée avec 24 millions de tonnes de capacité annuelle de Containerboard et 2 100 usines de boîtes en Amérique du Nord et en Europe.

- Janvier 2025 : International Paper a annoncé la fermeture définitive de son usine de Containerboard de Campti, en Louisiane, retirant 250 000 tonnes de capacité dans le cadre de son programme d'optimisation de portefeuille 80/20.

- Novembre 2024 : Mondi a acquis Schumacher Packaging Group pour 634 millions EUR (684,72 millions USD), ajoutant 1,1 milliard de m² de capacité ondulée en Europe centrale et orientale.

- Octobre 2024 : Packaging Corporation of America a finalisé l'achat pour 1,8 milliard USD des actifs de Containerboard de Greif, ajoutant 800 000 tonnes de capacité recyclée et 70 usines de boîtes.

Portée du rapport sur le marché mondial du Containerboard

Le Containerboard est le matériau utilisé pour fabriquer des boîtes ondulées - généralement connues sous le nom de carton. C'est le matériau d'emballage le plus fréquemment utilisé car il est polyvalent, léger, solide et fabriqué à partir de ressources renouvelables. C'est également le matériau d'emballage le plus recyclé.

Le rapport sur le marché du Containerboard est segmenté par matériau (fibres vierges, fibres recyclées et fibres mélangées), par type (kraftliners, testliners, cannelures et autres types), par grammage (inférieur à 150 g/m², 150-300 g/m² et supérieur à 300 g/m²), par utilisateur final (alimentation et boissons, biens de consommation, industrie et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fibres vierges |

| Fibres recyclées |

| Fibres mélangées |

| Kraftliners |

| Testliners |

| Cannelures |

| Autres types |

| Inférieur à 150 g/m² |

| 150 - 300 g/m² |

| Supérieur à 300 g/m² |

| Alimentation et boissons |

| Biens de consommation |

| Industrie |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par matériau | Fibres vierges | |

| Fibres recyclées | ||

| Fibres mélangées | ||

| Par type | Kraftliners | |

| Testliners | ||

| Cannelures | ||

| Autres types | ||

| Par grammage | Inférieur à 150 g/m² | |

| 150 - 300 g/m² | ||

| Supérieur à 300 g/m² | ||

| Par utilisateur final | Alimentation et boissons | |

| Biens de consommation | ||

| Industrie | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du Containerboard en 2031 ?

Le marché du Containerboard devrait atteindre 172,17 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les grades mélangés de fibres vierges et recyclées devraient croître à un TCAC de 3,43 %, le plus élevé parmi les catégories de matériaux.

Pourquoi les kraftliners allégés gagnent-ils en popularité ?

Chaque réduction de 10 g/m² peut réduire les coûts de transport d'environ 8 %, de sorte que les usines ont introduit des kraftliners de 72 à 92 g/m² qui réduisent le poids tout en conservant la résistance.

Quelle région devrait afficher le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 4,76 % jusqu'en 2031, dépassant toutes les autres régions.

Comment la tarification du carbone affecte-t-elle les producteurs de Containerboard ?

Les quotas de carbone de l'Union européenne coûtent entre 65 et 87 USD par tonne, ajoutant 15 à 20 USD par tonne à la production pour les usines sans cogénération à base de biomasse.

Quel secteur d'utilisateurs finaux se développe le plus rapidement ?

L'emballage industriel, porté par les fabricants automobiles et électroniques à la recherche de protection à base de fibres, devrait progresser à un TCAC de 3,68 % jusqu'en 2031.

Dernière mise à jour de la page le: