Taille et parts du marché des caméras de tableau de bord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

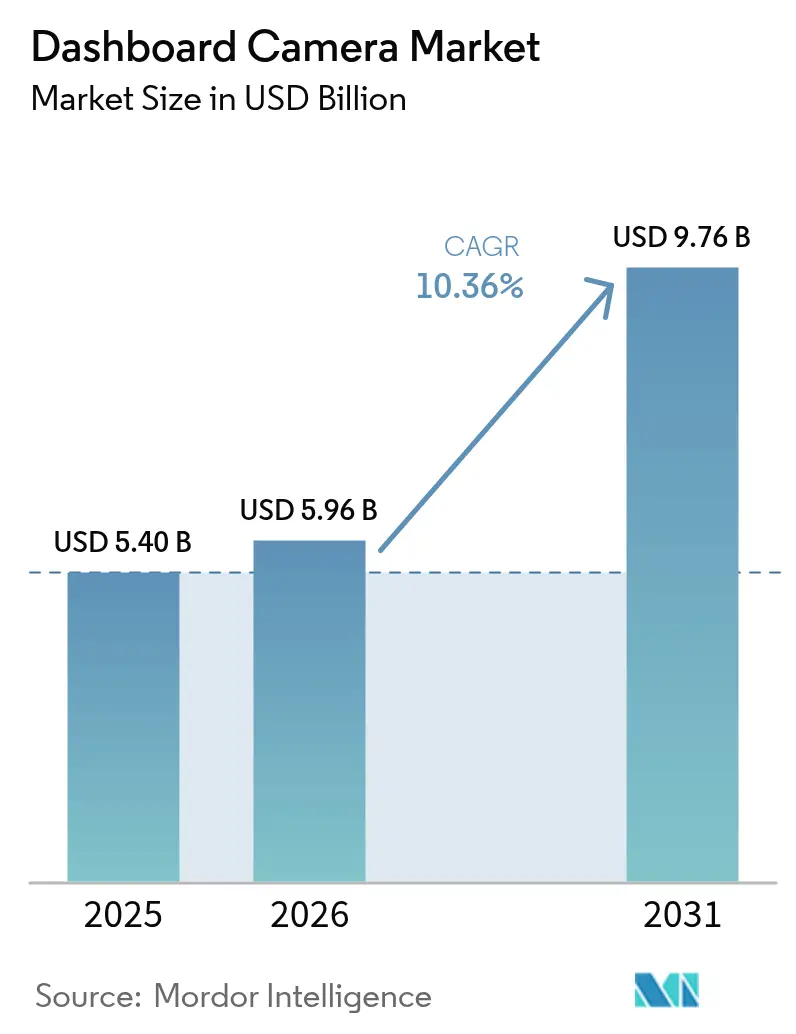

| Taille du Marché (2026) | 5.96 Milliards de dollars |

| Taille du Marché (2031) | 9.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de tableau de bord par Mordor Intelligence

La taille du marché des caméras de tableau de bord était évaluée à 5,40 milliards USD en 2025 et devrait croître de 5,96 milliards USD en 2026 pour atteindre 9,76 milliards USD d'ici 2031, à un TCAC de 10,36 % au cours de la période de prévision (2026-2031). Cette expansion découle de l'obligation d'enregistreurs de données embarqués en Europe, du développement des programmes de télématique d'assurance en Amérique du Nord et de l'intégration rapide de l'IA qui accroît la valeur perçue auprès des opérateurs de flottes. La position réglementaire ferme de l'Europe a fait des unités montées en usine la nouvelle norme, tandis que la base de production automobile florissante de l'Asie et les assureurs favorables à la télématique soutiennent la dynamique de croissance régionale la plus rapide. La différenciation technologique a pivoté du matériel vers le logiciel ; l'analytique connectée au cloud, le stockage conforme au RGPD et les conceptions résistantes à la chaleur déterminent désormais la préférence de marque. La concurrence s'intensifie à mesure que les spécialistes du marché secondaire, les fournisseurs de télématique de flotte et les équipementiers convergent vers la même opportunité de vidéo connectée, suscitant de nouveaux partenariats et des modèles d'approvisionnement en marque blanche.

Principaux enseignements du rapport

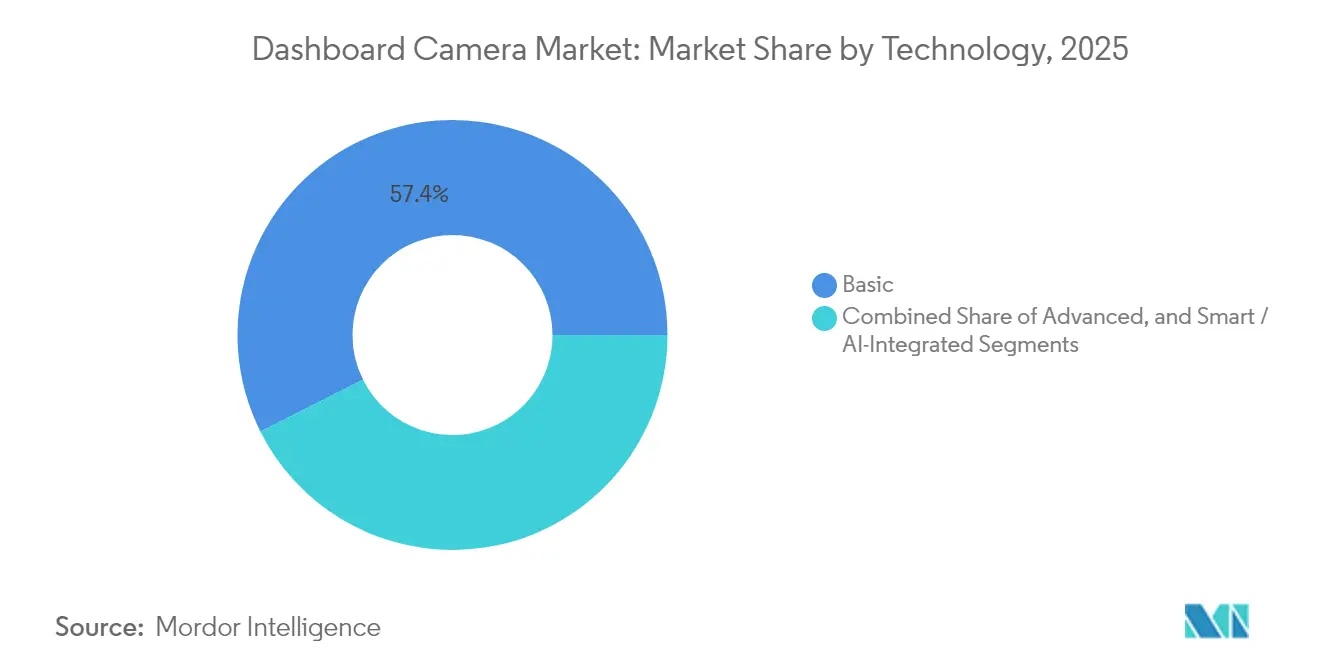

- Par technologie, les modèles basiques ont conservé 57,40 % de la part de marché des caméras de tableau de bord en 2025 ; les unités intelligentes/intégrées à l'IA devraient se développer à un TCAC de 11,83 % d'ici 2031.

- Par architecture de produit, les systèmes monovoie ont dominé avec une part de revenus de 71,30 % en 2025, tandis que les configurations double voie croissent à un TCAC de 10,78 % jusqu'en 2031.

- Par qualité vidéo, les formats SD et HD représentaient 60,20 % de la taille du marché des caméras de tableau de bord en 2025 ; les formats 4K/UHD progressent à un TCAC de 12,74 %.

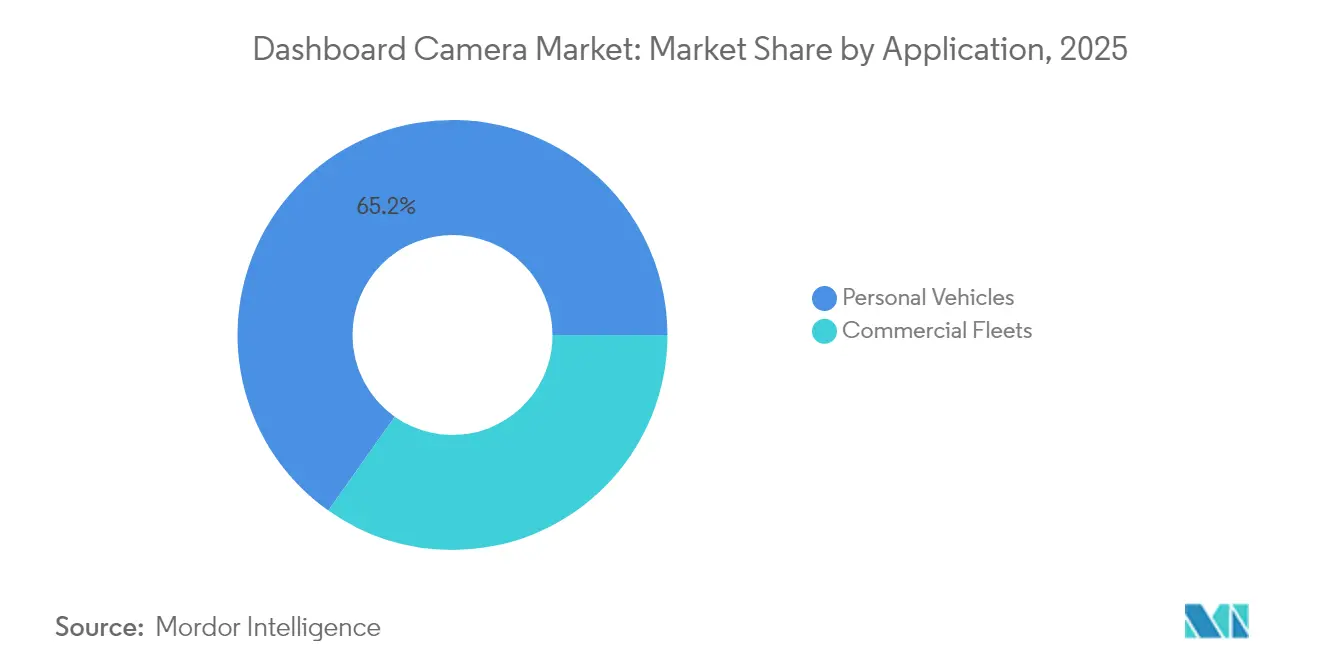

- Par application, les véhicules personnels représentaient 65,20 % de la taille du marché des caméras de tableau de bord en 2025, tandis que les flottes commerciales affichent le TCAC projeté le plus élevé à 10,92 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en magasin détenait 59,10 % de part en 2025 ; les ventes en ligne progressent à un TCAC de 11,60 %.

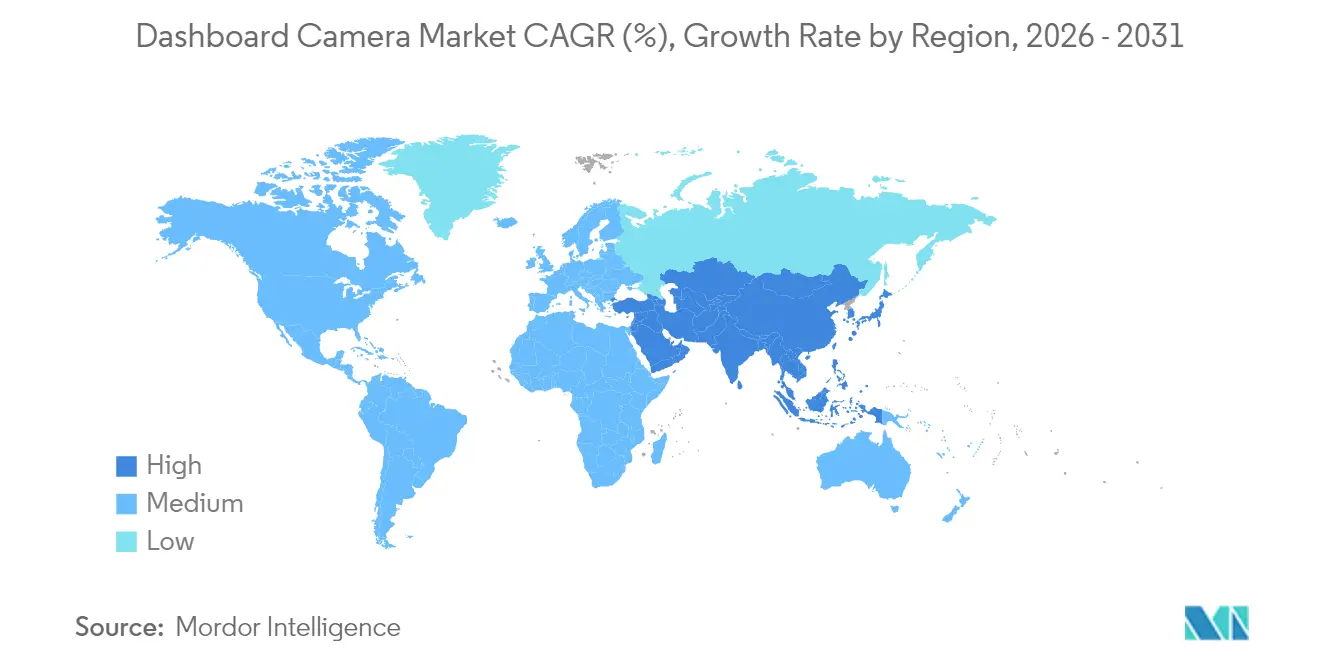

- Par géographie, l'Europe commandait 34,60 % de part en 2025 ; l'Asie est la région à la croissance la plus rapide avec un TCAC de 11,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras de tableau de bord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le mandat européen eCall-Enregistreur de données d'événements stimulant les caméras de tableau de bord montées en usine | +2.10% | Europe, répercussion sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la télématique vidéo de flotte basée sur l'IA dans la logistique américaine et britannique | +1.80% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Caméras de tableau de bord installées par les équipementiers par Tesla, BMW et Hyundai accélérant l'adoption en APAC | +1.50% | Cœur APAC, répercussion sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Réductions de télématique d'assurance au Canada et en Corée du Sud | +1.20% | Amérique du Nord et APAC, adoption sélective dans l'UE | Long terme (≥ 4 ans) |

| Réglementation gouvernementale sur les preuves vidéo des flottes commerciales (ex. réglementation indienne de 2026) | +0.90% | Inde, expansion vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Adoption de la qualité vidéo 4K/UHD par les assureurs pour la clarté des sinistres | +0.60% | Flottes commerciales mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le mandat européen eCall-Enregistreur de données d'événements stimulant les caméras de tableau de bord montées en usine

La réglementation de juillet 2024 oblige chaque nouveau véhicule de tourisme dans l'UE à stocker les données liées aux accidents, faisant de la capture vidéo une extension logique que les équipementiers intègrent à la chaîne de production [1]Commission européenne, "Les systèmes d'assistance à la conduite obligatoires devraient contribuer à sauver plus de 25 000 vies d'ici 2038," single-market-economy.ec.europa.eu . Les fabricants obtiennent un différenciateur de conformité, les fournisseurs sécurisent des volumes de plateforme à long terme, et les marques du marché secondaire doivent pivoter vers les accessoires de concessionnaires et les retrofits de flottes. Les entreprises allemandes d'électronique de rang 1 ont rapidement adopté des micrologiciels conformes au RGPD et un stockage chiffré, leur conférant un avantage alors que les plateformes mondiales exportent la technologie validée par l'UE vers d'autres marchés.

Adoption de la télématique vidéo de flotte basée sur l'IA dans la logistique américaine et britannique

Les grands transporteurs sont passés de l'examen des incidents au coaching prédictif. L'analytique IA signale automatiquement le suivi rapproché, la distraction ou la fatigue, permettant aux responsables de la sécurité d'intervenir tôt, de réduire les sinistres et de négocier des primes plus basses [2]FleetOwner, "Comment les flottes exploitent l'IA pour améliorer leurs opérations," fleetowner.com . L'examen évolutif dans le cloud réduit le dépouillement manuel des séquences et rend les déploiements d'entreprise réalisables sur des milliers de tracteurs et de camionnettes. Les fournisseurs qui possèdent des piles de vision par ordinateur propriétaires commandent désormais des partenariats stratégiques avec des intégrateurs de télématique désireux d'une différenciation axée sur la vidéo.

Caméras de tableau de bord installées par les équipementiers mondiaux accélérant l'adoption en APAC

Les marques grand public standardisent les caméras de tableau de bord intégrées sur les variantes haut de gamme, en regroupant des mises à jour à distance qui améliorent les fonctionnalités après la vente. La stratégie sécurise des revenus d'abonnement pour le stockage dans le cloud, limite la cannibalisation du marché secondaire et renforce la fidélité des clients. Les consommateurs asiatiques, habitués aux packages d'infodivertissement et d'ADAS d'usine, sont particulièrement réceptifs, poussant les fournisseurs régionaux vers la fabrication en marque blanche pour les plateformes de véhicules lancées à partir de 2025.

Réductions de télématique d'assurance au Canada et dans certains marchés APAC

Les assureurs basés sur l'usage déploient des réductions de prime de 5 à 10 % pour les véhicules équipés d'unités vidéo certifiées. Les pilotes canadiens montrent une incidence de fraude plus faible et un règlement des sinistres plus rapide lorsque les séquences sont disponibles, encourageant une adoption plus large par les assureurs. L'incitation souligne un récit coût-bénéfice qui accélère l'adoption par les ménages au-delà des conducteurs férus de technologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions d'enregistrement imposées par le RGPD en Allemagne et en Autriche | -1.40% | Europe, expansion potentielle vers d'autres régions soucieuses de la vie privée | Court terme (≤ 2 ans) |

| Divulgations de cyber-vulnérabilités dans les caméras de tableau de bord connectées | -1.10% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Défaillances des appareils induites par la chaleur (ex. Moyen-Orient >15 % de taux de retour) | -0.80% | Moyen-Orient et Afrique, expansion vers d'autres climats chauds | Moyen terme (2-4 ans) |

| Complexité d'installation et réticence à la vie privée pour les caméras double voie/en cabine | -0.50% | Consommateurs de détail mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions d'enregistrement imposées par le RGPD en Allemagne et en Autriche

L'enregistrement en boucle, l'anonymisation et les périodes de conservation minimales sont obligatoires, augmentant la complexité et le coût des micrologiciels. L'autorité autrichienne de la circulation applique des amendes allant jusqu'à 20 millions EUR (21,8 millions USD) pour non-conformité. La clarté juridique s'est améliorée après que la Cour fédérale allemande a autorisé les preuves de caméras de tableau de bord dans les procès, mais les fournisseurs de matériel ont toujours besoin de références spécifiques à chaque région, ce qui érode les économies d'échelle.

Défaillances des appareils induites par la chaleur sur les marchés du Moyen-Orient

Des températures ambiantes supérieures à 50 °C accélèrent le vieillissement des composants ; les taux de défaillance dans les études pilotes ont dépassé 15 %. Les entreprises conçoivent désormais des boîtiers dissipateurs de chaleur, des mémoires NAND à haute température et des alimentations de secours à base de condensateurs, mais ceux-ci augmentent le coût des matériaux et retardent la parité des fonctionnalités avec les modèles pour climats tempérés. Les flottes dans les pays du Golfe reportent le déploiement jusqu'à ce que des solutions robustes éprouvées atteignent l'échelle, modérant les volumes à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la migration vers l'IA redéfinit la valeur du produit

La technologie de caméra de tableau de bord basique a conservé la plus grande part de marché de 57,40 % en 2025, tandis que les unités intelligentes/intégrées à l'IA enregistrent le TCAC le plus rapide de 11,83 % jusqu'en 2031. Les modèles intelligents convertissent la vidéo en alertes de coaching, aidant les flottes à réduire les sinistres et à négocier des primes plus basses. Les utilisateurs personnels achètent encore des unités basiques pour des preuves rentables, mais les acheteurs haut de gamme choisissent de plus en plus des appareils connectés à des applications avec téléchargements dans le cloud. Les fournisseurs qui contrôlent la propriété intellectuelle de vision par ordinateur sécurisent des revenus d'abonnement récurrents, amortissant la marchandisation du matériel au sein du marché des caméras de tableau de bord.

Parallèlement, les assureurs citent les profils de risque générés par l'IA lors de la négociation des primes, renforçant la demande des assureurs et des entreprises auto-assurées. Les propriétaires de véhicules personnels restent axés sur le prix, mais les acheteurs haut de gamme gravitent vers des appareils améliorés par application offrant un téléchargement d'urgence et une tranquillité d'esprit de visualisation à distance. À mesure que les mises à jour à distance deviennent courantes, les feuilles de route des micrologiciels plutôt que l'optique ancreront la fidélité à la marque au sein du marché des caméras de tableau de bord.

Par architecture de produit : dynamique double voie dans les flottes sensibles à la responsabilité

Les conceptions monovoie ont dominé avec une part de revenus de 71,30 % en 2025, mais les systèmes double voie croissent à un TCAC de 10,78 % grâce à la demande des flottes pour des preuves avant et cabine. Les entreprises de logistique signalent une résolution des litiges 30 % plus rapide lorsque les séquences intérieures sont disponibles, validant des dépenses en capital plus élevées. Les conducteurs de covoiturage et les parents constituent un public de détail de niche pour les kits multi-vues, tandis que les équipementiers intègrent les capteurs d'aide au stationnement existants pour déclencher un enregistrement sélectif en cabine, fusionnant la conformité à la vie privée avec une couverture élargie.

L'adoption par les consommateurs des vues arrière et cabine est plus lente ; la complexité d'installation et la réticence à la vie privée freinent l'adoption. Néanmoins, les conducteurs de covoiturage et les parents sont des segments de niche prêts à payer pour une couverture à 360°. Les équipementiers expérimentent l'exploitation des capteurs d'aide au stationnement existants pour déclencher un enregistrement intérieur sélectif, alliant sécurité et conformité à la vie privée.

Par qualité vidéo : la 4K devient la référence de preuve pour les flottes

Les formats SD et HD détenaient la plus grande part de 60,20 % des expéditions en 2025, mais les unités 4K/UHD affichent le TCAC le plus élevé de 12,74 % alors que les assureurs stipulent des preuves haute résolution pour la lisibilité des plaques d'immatriculation. La baisse des coûts de stockage et une meilleure compression permettent une adoption plus large, bien que des débits binaires plus élevés pèsent encore sur les budgets de données mobiles. Les fournisseurs ajoutent une sélection de trames par IA qui élimine les scènes redondantes pour maintenir des tailles de fichiers gérables tout en répondant aux normes de preuve.

Cependant, des débits binaires plus élevés pèsent sur les budgets de données mobiles. Les fournisseurs regroupent désormais une compression IA qui conserve les trames probantes, éliminant les scènes redondantes pour réduire de moitié les tailles de fichiers. Les organismes de réglementation pourraient codifier des exigences de résolution minimale, à l'image des normes des boîtes noires d'aéronefs, institutionnalisant davantage la 4K comme norme commerciale par défaut.

Par application : la télématique de flotte débloque le retour sur investissement des entreprises

Les véhicules personnels représentaient la plus grande part de 65,20 % des unités en 2025, tandis que les flottes commerciales affichent le TCAC le plus élevé de 10,92 % jusqu'en 2031. Les transporteurs intègrent la vidéo aux données ELD pour diagnostiquer les causes profondes des accidents et du gaspillage de carburant, fusionnant sécurité et efficacité. La réglementation ADAS indienne de 2026 accélère la demande de caméras multiples dans les camions lourds. La croissance des voitures de tourisme se stabilise à mesure que les premiers adoptants se saturent, mais les remises des assureurs pourraient étendre la pénétration aux conducteurs grand public.

La pénétration des véhicules personnels reste un rempart de volume, soutenue par le partage de bouche-à-oreille des exonérations d'incidents. Les subventions des assureurs et des plateformes de covoiturage pourraient stimuler davantage l'adoption, bien que la courbe de croissance s'aplatisse après la saturation des premiers adoptants. Les longs cycles de remplacement dans les voitures de tourisme maintiennent une demande de renouvellement stable mais modeste.

Par canal de distribution : le commerce électronique développe l'engagement direct

La vente au détail en magasin a capturé la part dominante de 59,10 % en 2025, mais les ventes en ligne se développent à un TCAC de 11,60 % alors que les marques regroupent le stockage dans le cloud et les mises à jour de micrologiciels au moment du paiement. Les points de vente physiques conservent leur pertinence grâce aux services d'installation professionnelle et aux échanges le jour même. Les modèles hybrides click-and-collect combinent la découverte numérique avec l'installation locale, assurant une large portée auprès de différents profils d'acheteurs dans le marché évolutif des caméras de tableau de bord.

Les renouvellements d'abonnement, les mises à jour de micrologiciels et les accessoires tels que les boîtiers thermiques génèrent des interactions en ligne continues après la vente. Les magasins traditionnels d'audio automobile se diversifient dans les retrofits de flottes, tirant parti de leur expertise en installation pour compenser le trafic perdu au profit des vitrines virtuelles. Cette convergence omnicanale assure une large portée auprès de profils d'acheteurs divergents dans le marché des caméras de tableau de bord.

Analyse géographique

L'Europe a dominé avec une part de 34,60 % en 2025, ancrée par le mandat eCall-Enregistreur de données d'événements qui a institutionnalisé les preuves vidéo. Les marchés nordiques affichent des taux d'adoption supérieurs à la moyenne alors que les assureurs adoptent les séquences pour le triage des sinistres. Les garanties de confidentialité telles que le floutage automatique des visages sont désormais des spécifications de base, ajoutant de la complexité au développement tout en renforçant la confiance des consommateurs.

L'Asie affiche le TCAC le plus rapide de 11,25 % jusqu'en 2031. La Chine bénéficie d'économies d'échelle de fabrication et de subventions municipales pour les villes intelligentes qui approuvent les caméras connectées. Les assureurs sud-coréens offrent des crédits de télématique structurés, accélérant l'adoption par les ménages. L'exigence ADAS commerciale indienne de 2026 positionne le pays comme un catalyseur majeur de la demande ; les fournisseurs locaux pilotent déjà des unités robustes adaptées à l'humidité de la mousson sous les directives du ministère des Transports routiers et des Autoroutes.

L'Amérique du Nord affiche une dynamique de flotte robuste. Les transporteurs intègrent la vidéo aux piles ELD et d'optimisation des itinéraires existantes, tandis que les assureurs progressistes et les pools de gestion des risques approuvent les preuves vidéo pour réduire les coûts de contentieux. Les régions à chaleur extrême du Sud-Ouest, ainsi que les climats du Moyen-Orient et d'Afrique, restent contraints par des problèmes de fiabilité du matériel ; les fournisseurs investissant dans des conceptions résistantes à la chaleur sont en mesure de débloquer un potentiel latent à mesure que des données de terrain validées émergent.

Paysage concurrentiel

Le secteur reste modérément fragmenté : les cinq premiers fournisseurs commandent collectivement moins de 35 % des revenus, laissant de la place aux nouveaux entrants. Garmin et Thinkware capitalisent sur l'équité de marque et les réseaux de services installés. Les spécialistes de l'analytique visuelle axée sur les flottes s'associent aux grands acteurs de la télématique pour pénétrer les comptes d'entreprise. Les fabricants de composants tels que Gentex tirent parti des relations avec les équipementiers automobiles pour intégrer des caméras dans les assemblages de rétroviseurs, déplaçant les revenus en amont.

Les orientations stratégiques se regroupent autour de trois thèmes. Premièrement, la propriété des algorithmes d'IA devient un avantage concurrentiel à mesure que la précision de l'inférence conduit à l'acceptation par les assureurs. Deuxièmement, les écosystèmes cloud convertissent les ventes de matériel ponctuelles en revenus récurrents ; les entreprises citent désormais des métriques de taux d'exécution annualisés aux investisseurs. Troisièmement, les solutions de conformité spécifiques à chaque région — des filtres RGPD au refroidissement de qualité désertique — créent des niches défendables. L'activité de fusions-acquisitions devrait augmenter à mesure que les entreprises cherchent des piles de bout en bout couvrant l'optique, le silicium et le SaaS dans le marché en expansion des caméras de tableau de bord.

Leaders du secteur des caméras de tableau de bord

Garmin Ltd

Nextbase Ltd.

Thinkware Corporation

Panasonic Corporation

Xiaomi Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Gentex a lancé une plateforme HomeLink de nouvelle génération qui relie les systèmes embarqués aux appareils de maison intelligente, signalant l'intention de positionner les caméras de tableau de bord comme des nœuds au sein d'écosystèmes IoT plus larges.

- Janvier 2025 : Garmin a dévoilé la série Dash Cam X, ciblant la capture de preuves professionnelles avec une optique haut de gamme, renforçant son virage vers les segments de flottes et d'enthousiastes à haute marge.

- Décembre 2024 : Vueroid a annoncé le modèle S1 Infinite 4K avec restauration de plaques d'immatriculation par IA, illustrant une course aux fonctionnalités haut de gamme parmi les marques challengers.

- Juillet 2024 : L'UE a formellement appliqué les règles relatives aux enregistreurs de données d'événements sur toutes les nouvelles voitures, cimentant la voie réglementaire pour l'adoption intégrée des caméras de tableau de bord.

Portée du rapport sur le marché mondial des caméras de tableau de bord

Le marché mondial des caméras de tableau de bord est segmenté par technologie (basique, intelligente), type de produit (monovoie, double voie, vue arrière) et géographie. Les caméras de tableau de bord sont des caméras embarquées qui enregistrent en continu la vue à travers le pare-brise avant d'un véhicule et parfois les fenêtres arrière ou autres. Les avantages essentiels des caméras de tableau de bord pour véhicules sont leurs capacités d'enregistrement des accidents. Elles aident à capturer les collisions de véhicules sur vidéo, ce qui garantit qu'il y a toujours un témoin disponible. Les caméras de tableau de bord sont également placées sur les tableaux de bord des camions, ce qui aide à enregistrer des vidéos orientées vers l'avant.

| Basique |

| Avancée |

| Intelligente / Intégrée à l'IA |

| Monovoie |

| Double voie |

| Vue arrière/Surround |

| SD et HD |

| Full-HD |

| 4K / UHD |

| Véhicules personnels |

| Flottes commerciales |

| En magasin |

| En ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Malaisie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Basique | ||

| Avancée | |||

| Intelligente / Intégrée à l'IA | |||

| Par type de produit | Monovoie | ||

| Double voie | |||

| Vue arrière/Surround | |||

| Par qualité vidéo | SD et HD | ||

| Full-HD | |||

| 4K / UHD | |||

| Par application | Véhicules personnels | ||

| Flottes commerciales | |||

| Par canal de distribution | En magasin | ||

| En ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN (Indonésie, Thaïlande, Malaisie, Vietnam, Philippines) | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des caméras de tableau de bord ?

Le marché des caméras de tableau de bord est évalué à 5,96 milliards USD en 2026.

À quelle vitesse le marché des caméras de tableau de bord devrait-il croître ?

Le marché devrait se développer à un TCAC de 10,36 %, atteignant 9,76 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie devrait progresser à un TCAC de 11,25 % jusqu'en 2031, portée par l'expansion de la production de véhicules et des programmes d'assurance favorables.

Pourquoi les flottes adoptent-elles des caméras de tableau de bord basées sur l'IA ?

L'analytique IA réduit le temps d'examen, signale les comportements à risque en temps réel et permet aux assureurs d'offrir des réductions de prime, offrant un retour sur investissement mesurable.

Dernière mise à jour de la page le: