Taille et parts du marché des panneaux de plâtre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 17.92 Milliards de mètres carrés |

| Volume du Marché (2031) | 24.07 Milliards de mètres carrés |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de plâtre par Mordor Intelligence

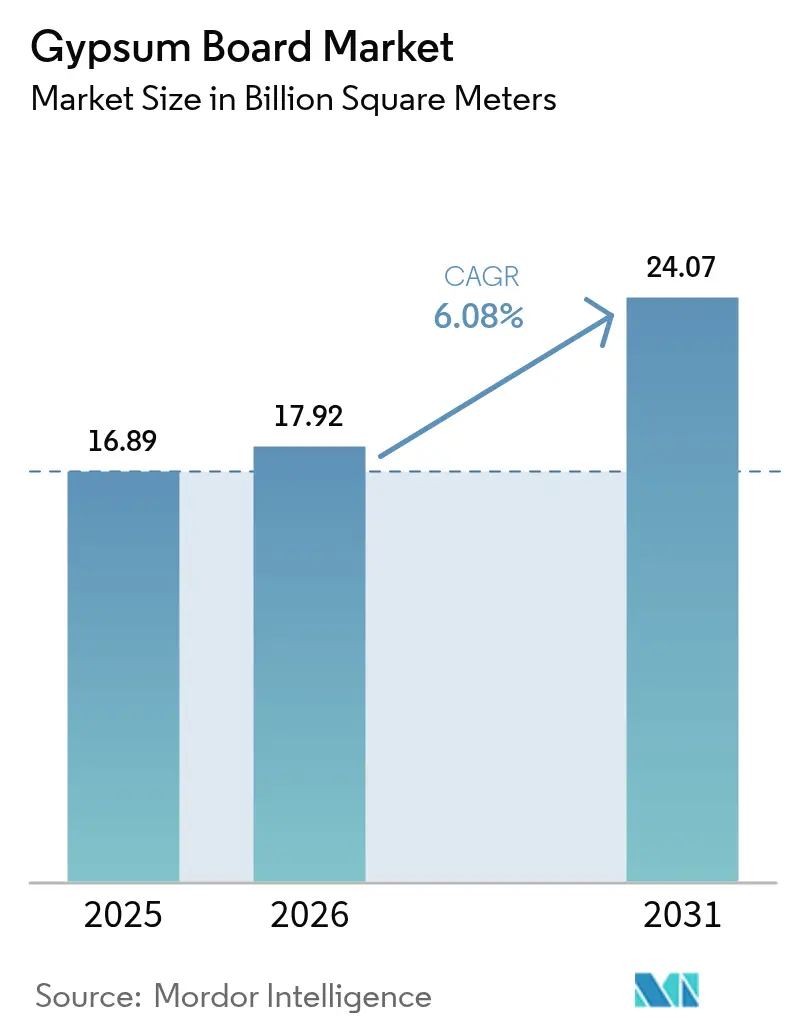

La taille du marché des panneaux de plâtre en 2026 est estimée à 17,92 milliards de mètres carrés, en hausse par rapport à la valeur de 2025 de 16,89 milliards de mètres carrés, avec des projections pour 2031 indiquant 24,07 milliards de mètres carrés, progressant à un TCAC de 6,08 % sur la période 2026-2031. Les obligations permanentes en matière de sécurité incendie et d'efficacité énergétique ancrent la demande, tandis que l'essor de la construction en Asie-Pacifique, les pénuries chroniques de logements en Amérique du Nord et le renforcement des réglementations sur le carbone incorporé en Europe façonnent le paysage concurrentiel. Les projets d'expansion des capacités au Texas et à Montréal illustrent la manière dont les producteurs équilibrent la maîtrise des coûts et les investissements en matière de durabilité. Par ailleurs, l'évolution vers des solutions légères et pré-décorées aide les entrepreneurs à pallier les pénuries de main-d'œuvre, et les matières premières recyclées ou synthétiques gagnent en importance stratégique à mesure que les centrales électriques au charbon se retirent plus rapidement que prévu. L'empiètement du fibrociment dans les zones humides maintient la rationalité des prix, mais les vastes programmes de renouvellement des infrastructures continuent de soutenir la croissance des volumes sur le marché des panneaux de plâtre.

Principaux enseignements du rapport

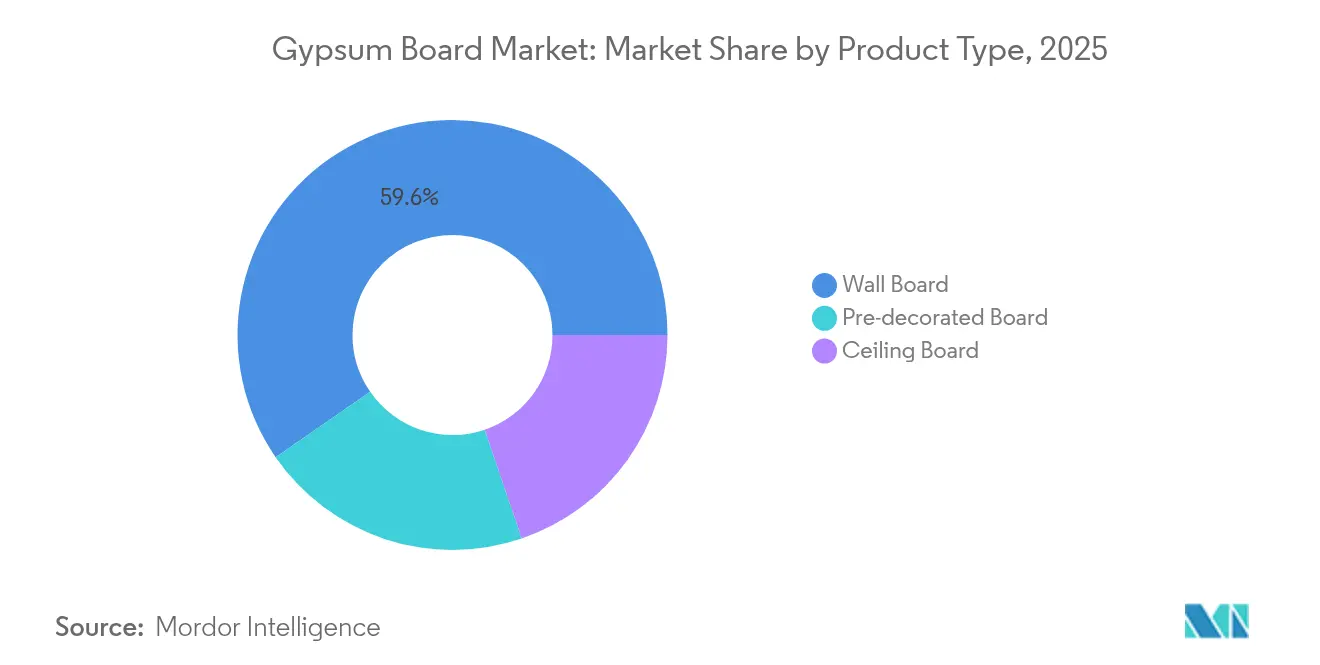

- Par type de produit, le panneau mural a dominé avec 59,62 % de la part du marché des panneaux de plâtre en 2025, tandis que le panneau pré-décoré devrait enregistrer un TCAC de 7,39 % d'ici 2031.

- Par matière première, le plâtre naturel représentait 69,55 % de la taille du marché des panneaux de plâtre en 2025, tandis que le plâtre synthétique issu de la désulfuration des fumées devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

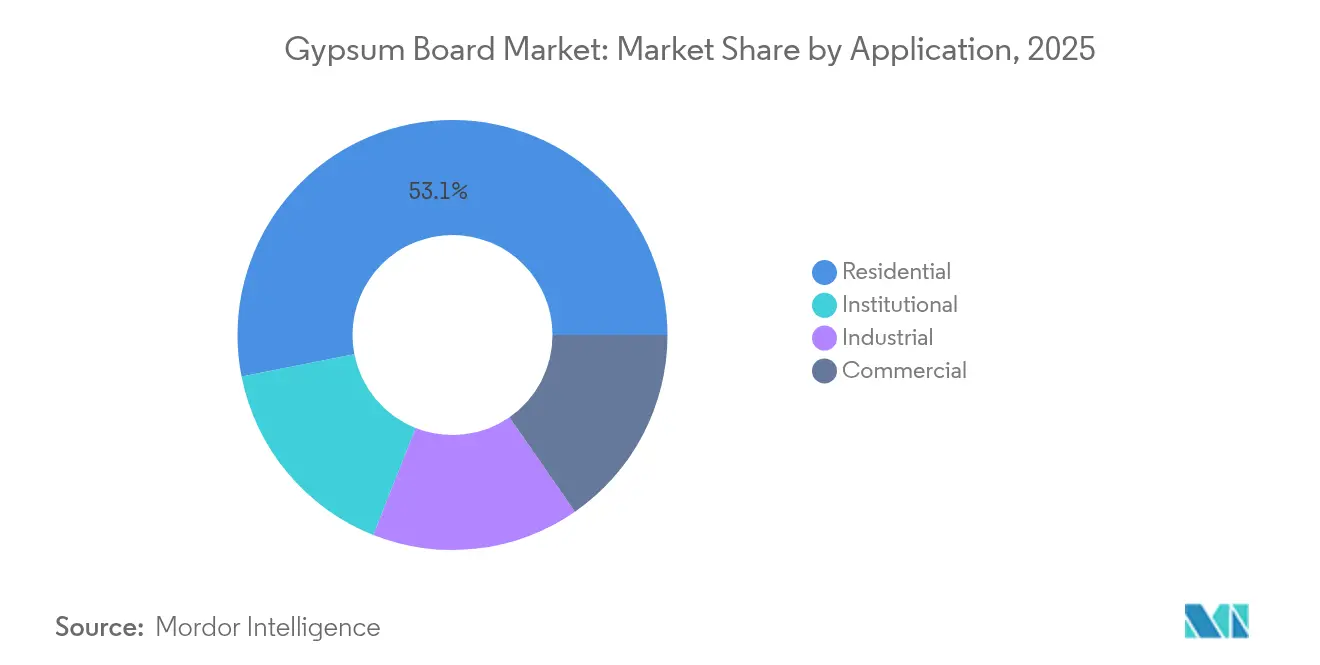

- Par application, la construction résidentielle a capté 53,10 % de la taille du marché des panneaux de plâtre en 2025 ; les projets institutionnels progressent à un TCAC de 7,08 % entre 2026 et 2031.

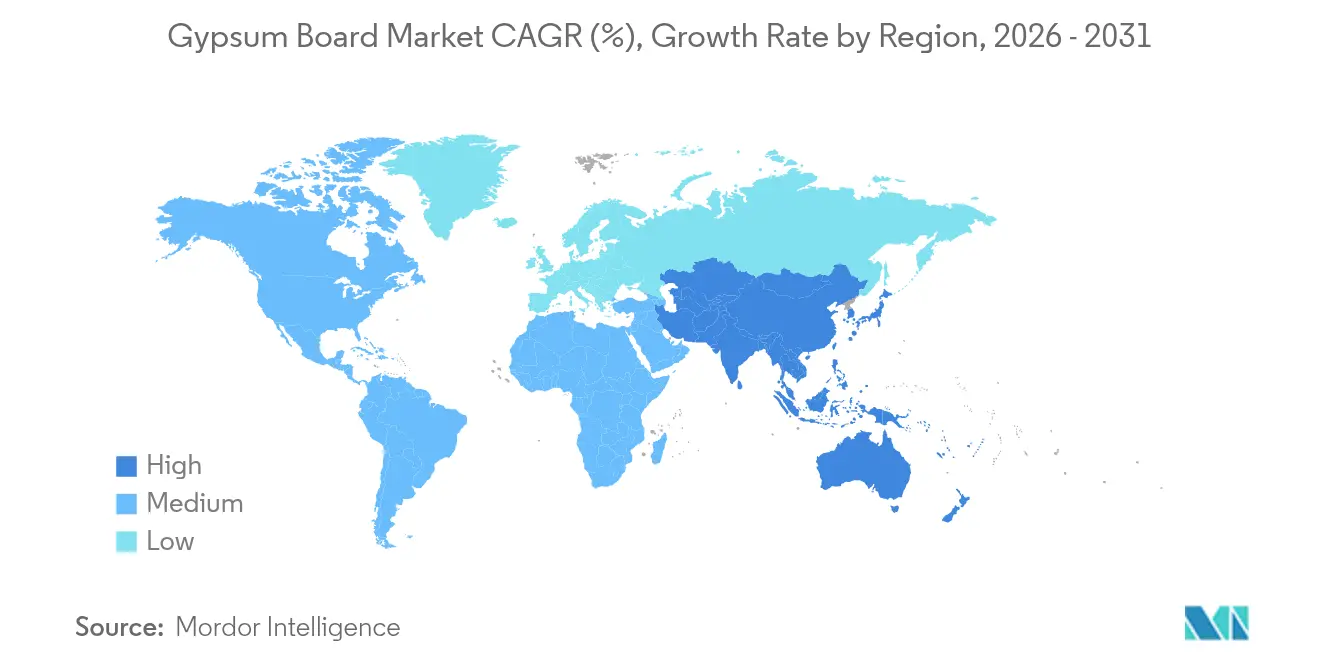

- Par géographie, l'Asie-Pacifique a dominé avec 46,10 % de la part du marché des panneaux de plâtre en 2025 et devrait croître à un TCAC de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux de plâtre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction résidentielle en Asie-Pacifique | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Accélération de la vague de rénovation et de réhabilitation dans les marchés matures | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Évolution vers des solutions de cloisons sèches légères et haute résistance | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des bâtiments résistants au feu, acoustiques et économes en énergie | +1.0% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Disponibilité de plâtre synthétique (désulfuration des fumées) à coût avantageux | +0.9% | Cœur Amérique du Nord, UE limitée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction résidentielle en Asie-Pacifique

La migration urbaine rapide pousse les promoteurs vers le logement à haute densité, et les systèmes de panneaux de plâtre contribuent à raccourcir les cycles d'aménagement intérieur par rapport au plâtre humide. Bien que la production globale de ciment en Chine ait chuté de 10 % en 2024, les volumes de panneaux muraux sont restés résilients, les promoteurs s'étant concentrés sur l'accélération des travaux de finition pour débloquer les flux de trésorerie. Les programmes de logement soutenus par le gouvernement indien ajoutent une demande de base stable, tandis que les mégaprojets d'Asie du Sud-Est spécifient le plâtre pour sa résistance au feu éprouvée dans les écoles et les pôles de transport. Les pénuries de main-d'œuvre dans toute la région renforcent l'attrait des panneaux finis en usine qui réduisent les corps de métier sur site.

Accélération de la vague de rénovation et de réhabilitation dans les marchés matures

Les dépenses de rénovation aux États-Unis ont atteint 509 milliards USD en 2025, inversant deux années de contraction. Quarante pour cent des logements américains sont antérieurs à 1970, de sorte que les remplacements de cloisons s'alignent sur des codes plus stricts en matière d'incendie et d'isolation, stimulant directement la demande de plâtre. Les propriétaires ont dépensé en moyenne 4 700 USD pour des améliorations intérieures, les panneaux résistants à la moisissure et à l'humidité figurant en bonne place sur les listes d'achats. Des obligations de rénovation similaires dans l'UE catalysent les commandes de panneaux haute performance combinant des gains thermiques et acoustiques. Ces dynamiques maintiennent une base de volume stable pour le marché des panneaux de plâtre lors des ralentissements économiques.

Évolution vers des solutions de cloisons sèches légères et haute résistance

Quatre-vingts pour cent des entrepreneurs mondiaux signalent des pénuries de main-d'œuvre qualifiée, faisant de la réduction du poids des panneaux un levier de productivité. Les nouvelles formulations réduisent la masse des panneaux de 20 à 30 %, facilitant la manutention tout en maintenant les classements coupe-feu. Les panneaux renforcés de fibres de verre homologués pour une exposition de plus de deux heures élargissent les cas d'utilisation là où les produits de type X suffisaient autrefois. L'intégration avec les constructions en bois massif réduit également le carbone incorporé global jusqu'à 75 % par rapport aux chapes en béton conventionnelles[1]USG, "Béton de plâtre dans la construction en bois massif," usg.com. Les pipelines de recherche et développement privilégient donc des offres plus légères mais plus solides qui repositionnent le marché des panneaux de plâtre pour l'évolution des techniques de construction.

Incitations gouvernementales en faveur des bâtiments résistants au feu, acoustiques et économes en énergie

Les normes fédérales P100 imposent des performances strictes des systèmes intérieurs pour toutes les propriétés civiles américaines et stimulent l'adoption de panneaux spéciaux répondant aux seuils spécifiés de résistance au feu et d'isolation acoustique. La loi californienne AB-2446 vise une réduction de 40 % de l'intensité carbone des matériaux de construction d'ici 2035, ce qui encourage les innovations en matière de plâtre à faible teneur en carbone. Des politiques similaires en France dans le cadre de la RE2020 se resserrent tous les trois ans et rehaussent davantage la proposition de valeur des gammes CarbonLow et similaires. À mesure que les incitations se répandent en Asie-Pacifique, les prescripteurs considèrent de plus en plus le plâtre comme une solution polyvalente, élargissant l'empreinte institutionnelle du marché des panneaux de plâtre.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du plâtre naturel et de l'énergie | -1.4% | Mondial, aigu dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Pénétration croissante du fibrociment et d'autres alternatives en panneaux | -0.8% | Amérique du Nord et Asie-Pacifique, UE limitée | Moyen terme (2 à 4 ans) |

| Obligations de neutralité carbone renforçant l'examen du carbone incorporé | -0.6% | Cœur UE, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du plâtre naturel et de l'énergie

La production de plâtre extrait a atteint 22 millions de tonnes aux États-Unis en 2024, mais les coûts unitaires ont varié considérablement selon la profondeur des mines et la distance de transport. La calcination repose largement sur le gaz naturel, rendant le prix des panneaux sensible aux fluctuations des combustibles. À mesure que la mise hors service des centrales à charbon supprime l'approvisionnement synthétique, les usines s'approvisionnent dans des gisements situés plus loin, gonflant les frais de transport et amplifiant le risque de coût[2]U.S. Geological Survey, "Résumés des produits minéraux 2025 : Plâtre," pubs.usgs.gov. Les fours économes en énergie et les entrepôts régionaux atténuent partiellement l'impact, mais la volatilité des intrants réduit néanmoins la trajectoire de croissance du marché des panneaux de plâtre à court terme.

Pénétration croissante du fibrociment et d'autres alternatives en panneaux

Les panneaux résistants aux chocs et à l'eau sont désormais commercialisés avec des classements coupe-feu comparables au plâtre, érodant l'un des avantages concurrentiels historiques du plâtre. Les projets de santé et d'éducation spécifient de plus en plus des assemblages muraux hybrides, incitant les fournisseurs de plâtre à accélérer leurs stratégies de différenciation des produits. Bien que la substitution reste une menace minoritaire, elle soustrait néanmoins à la dynamique à moyen terme du marché des panneaux de plâtre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du panneau mural face à la disruption du panneau pré-décoré

Le panneau mural a conservé 59,62 % de la part du marché des panneaux de plâtre en 2025, soutenu par une acceptation universelle dans les intérieurs résidentiels où le coût et la conformité aux normes guident la prescription. Les panneaux pré-décorés, cependant, devraient afficher un TCAC de 7,39 % jusqu'en 2031, une vitesse supérieure de plus d'un point de pourcentage à l'ensemble du marché des panneaux de plâtre.

Les segments premium privilégient désormais les panneaux modifiés contre la moisissure, l'humidité ou les chocs tels que PURPLE XP, dont le prix est supérieur de 20 à 30 % au type X générique, mais souvent sélectionnés pour les cuisines, les salles de bains et les couloirs de soins de santé où les temps d'arrêt sont coûteux. Les fabricants associent ces attributs à des revêtements en usine pour capter une valeur à marge plus élevée. À mesure que les entrepreneurs recherchent de plus en plus une livraison « prête à peindre », les formats pré-décorés sont en passe d'élargir leur part au sein du marché des panneaux de plâtre.

Par matière première : le leadership du plâtre naturel remis en question par la transition vers le synthétique

La roche naturelle a contribué à hauteur de 69,55 % des matières premières à la taille du marché des panneaux de plâtre en 2025, mais les producteurs dépendants font face à une exposition à la variabilité de la teneur en minerai et aux coûts logistiques du diesel. Le plâtre synthétique issu de la désulfuration des fumées, bien que freiné par les mises hors service de centrales à charbon, devrait tout de même croître à un TCAC de 6,78 % à mesure que les usines se modernisent pour une compatibilité d'alimentation plus large et que les régulateurs reconnaissent ses avantages en matière de recyclage.

À l'avenir, des recettes mixtes de minerai extrait, de synthétique et de fines recyclées devraient stabiliser les profils de risque des intrants tout en soutenant les références d'économie circulaire du marché des panneaux de plâtre.

Par application : l'échelle résidentielle contraste avec la dynamique de croissance institutionnelle

La rénovation résidentielle et les constructions de nouvelles maisons ont absorbé 53,10 % du volume de 2025, confirmant le rôle d'ancrage du segment au sein du marché des panneaux de plâtre. Pourtant, les bâtiments institutionnels, écoles, hôpitaux et centres civiques, devraient connaître la croissance la plus rapide à un TCAC de 7,08 %, les rédacteurs de normes rehaussant les seuils de résistance au feu et d'isolation acoustique pour la sécurité des occupants.

Les spécifications institutionnelles associent de plus en plus le faible carbone incorporé à une séparation coupe-feu d'une ou deux heures, orientant la demande vers des panneaux spéciaux et relevant ainsi les prix de vente moyens. Pendant ce temps, les démarrages de bureaux commerciaux ralentissent, mais les constructions de centres de données et de soins de santé compensent une grande partie du manque à gagner, maintenant un profil d'utilisation finale diversifié qui soutient le marché des panneaux de plâtre au cours des cycles économiques.

Analyse géographique

L'Asie-Pacifique a représenté 46,10 % des expéditions de 2025, grâce à l'immense arriéré immobilier de la Chine et au programme indien « Logement pour tous ». La croissance régionale à un TCAC de 7,31 % jusqu'en 2031 garantit que le marché des panneaux de plâtre reste pondéré en volume sur cette géographie malgré les nuages de risques politiques et de crédit.

L'Amérique du Nord incarne une stabilité portée par la rénovation. La trajectoire de l'Europe est davantage guidée par la réglementation, la RE2020 et des cadres similaires renforçant la demande de conceptions optimisées en carbone malgré des indicateurs macroéconomiques plus lents. Ensemble, les trois régions façonnent la carte concurrentielle, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des frontières d'opportunités où une pénétration par habitant plus faible laisse de la marge pour la croissance future du marché des panneaux de plâtre.

Les fabricants se différencient par des déclarations environnementales de produits, associant souvent du contenu recyclé pour répondre aux prérequis des appels d'offres. Bien que la production de construction soit plus plate qu'en Asie-Pacifique, une tarification premium axée sur les critères environnementaux, sociaux et de gouvernance compense une croissance unitaire plus lente, préservant l'expansion des revenus au sein du marché des panneaux de plâtre.

Paysage concurrentiel

Le marché des panneaux de plâtre présente une forte consolidation. Les pivots stratégiques mettent l'accent sur la différenciation des produits plutôt que sur les baisses de prix. Saint-Gobain commercialise CarbonLow avec jusqu'à 60 % moins de carbone incorporé, ciblant les projets soumis aux crédits de construction verte. L'adoption technologique s'étend à la logistique et au recyclage. Les véhicules à guidage automatique dans les usines réduisent les coûts de manutention, tandis que des installations pilotes en Allemagne et aux États-Unis traitent les déchets de chantier en matières premières, réduisant les frais de mise en décharge et soutenant les déclarations environnementales, sociales et de gouvernance. L'intensité concurrentielle dépend donc de celui qui commercialise le plus rapidement des solutions durables à grande échelle, les guerres de prix restant limitées par des barrières capitalistiques élevées et des sensibilités au fret qui localisent l'approvisionnement.

Leaders du secteur des panneaux de plâtre

BNBM

Etex Group

Georgia-Pacific Gypsum LLC

Knauf Group

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Saint-Gobain Canada a annoncé CarbonLow, une gamme de panneaux muraux en plâtre avec jusqu'à 60 % moins de carbone incorporé, destinée à être produite dans la première installation de plâtre zéro carbone d'Amérique du Nord près de Montréal.

- Juin 2024 : USG, filiale de Knauf, a lancé la production de plâtre dans sa nouvelle carrière d'Avery dans le comté d'Iosco, Michigan, visant 550 000 tonnes en 2025 pour compenser la baisse de l'approvisionnement synthétique.

Portée du rapport mondial sur le marché des panneaux de plâtre

Le panneau de plâtre, également connu sous le nom de cloison sèche ou plaque de plâtre, est un matériau de construction composé d'un noyau en plâtre pris en sandwich entre des parements en papier. Il est couramment utilisé pour la construction de murs intérieurs et de plafonds dans les bâtiments résidentiels, commerciaux et institutionnels. Les panneaux de plâtre sont disponibles en différentes épaisseurs et tailles pour s'adapter à différentes applications et exigences de construction. Ils offrent une surface lisse et durable pour la peinture, le papier peint ou les finitions décoratives.

Le marché des panneaux de plâtre est segmenté par type, application et géographie. Par type, le marché est segmenté en panneau mural, panneau de plafond et panneau pré-décoré. Par application, le marché est segmenté dans les secteurs résidentiel, institutionnel, industriel et commercial. Le rapport couvre également les tailles de marché et les prévisions pour le marché des panneaux de plâtre dans 27 pays à travers les principales régions. Pour chaque segment, les tailles de marché et les prévisions sont fournies en termes de volume (millions de mètres carrés).

| Panneau mural |

| Panneau de plafond |

| Panneau pré-décoré |

| Plâtre naturel |

| Plâtre synthétique (désulfuration des fumées) |

| Plâtre recyclé |

| Résidentiel |

| Commercial |

| Institutionnel |

| Industriel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Panneau mural | |

| Panneau de plafond | ||

| Panneau pré-décoré | ||

| Par matière première | Plâtre naturel | |

| Plâtre synthétique (désulfuration des fumées) | ||

| Plâtre recyclé | ||

| Par application | Résidentiel | |

| Commercial | ||

| Institutionnel | ||

| Industriel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des panneaux de plâtre ?

La taille du marché des panneaux de plâtre a atteint 17,92 milliards de m² en 2026 et devrait grimper à 24,07 milliards de m² d'ici 2031.

Quelle région domine le marché des panneaux de plâtre ?

L'Asie-Pacifique domine avec une part de 46,10 % en 2025 et devrait afficher le TCAC le plus rapide de 7,31 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Le panneau de plâtre pré-décoré devrait se développer à un TCAC de 7,39 %, dépassant la croissance du panneau mural traditionnel.

Comment les obligations de durabilité influencent-elles la demande de panneaux de plâtre ?

Les réglementations sur le carbone incorporé telles que la loi californienne AB-2446 et la RE2020 française stimulent la demande de panneaux à faible teneur en carbone comme le CarbonLow de Saint-Gobain, orientant les prescriptions vers des produits plus écologiques.

Quel est le principal frein à la croissance du marché des panneaux de plâtre ?

La volatilité des coûts de l'énergie et du plâtre brut réduit les marges des producteurs et peut ralentir les ajouts de capacité, réduisant les perspectives de croissance à court terme.

Dernière mise à jour de la page le: