Taille et part du marché des panneaux de lamelles orientées (OSB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 42.25 Millions de mètres cubes |

| Volume du Marché (2031) | 50.5 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de lamelles orientées (OSB) par Mordor Intelligence

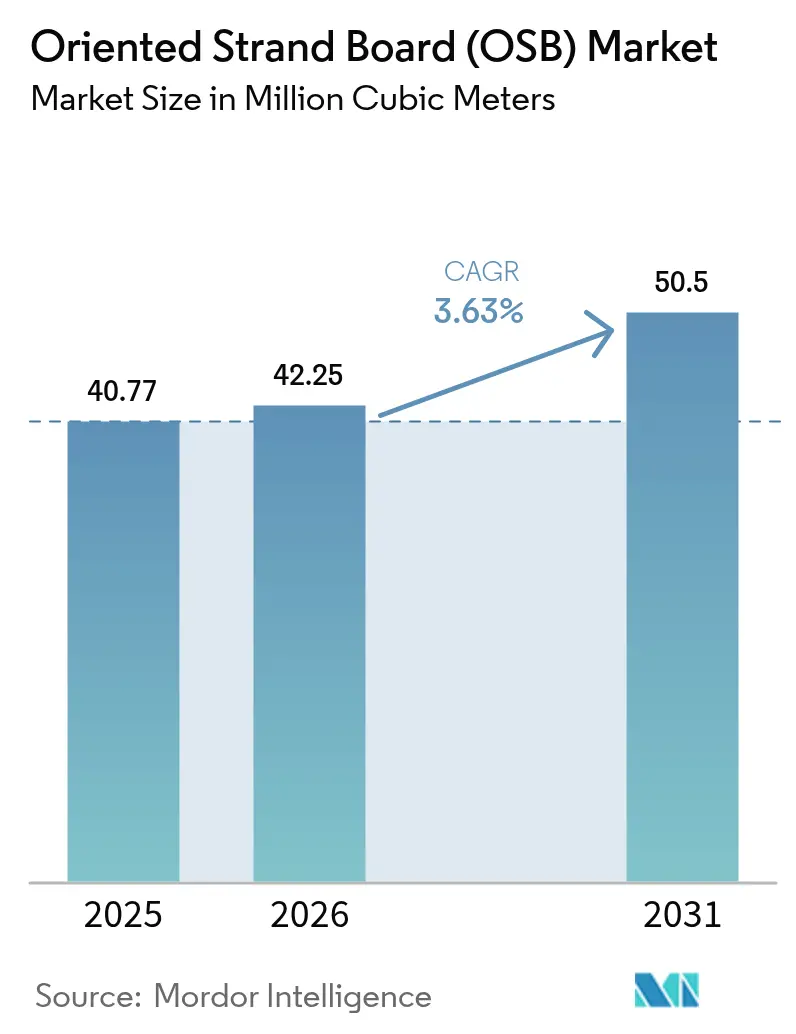

La taille du marché des panneaux de lamelles orientées devrait s'étendre de 40,77 millions de mètres cubes en 2025 et 42,25 millions de mètres cubes en 2026 à 50,50 millions de mètres cubes d'ici 2031, enregistrant un CAGR de 3,63 % entre 2026 et 2031. La croissance se modère par rapport au pic de construction post-pandémique, mais reste fermement positive, car le logement modulaire, les politiques de crédit carbone et les normes de performance axées sur les grades soutiennent la consommation de base. L'Amérique du Nord ancre toujours le marché des panneaux de lamelles orientées avec 60,12 % du volume de 2025, mais le CAGR prévisionnel de 6,28 % de l'Asie-Pacifique signale un pivot géographique décisif, alors que la politique de logement abordable de l'Inde et les programmes d'autoroutes express d'Asie du Sud-Est compensent la contraction immobilière de la Chine. Le grade OSB/3 est en tête avec une part de 46,89 % en raison de sa double certification portante et résistante à l'humidité, qui s'aligne sur des codes plus stricts dans les régions exposées aux ouragans et aux typhons. L'utilisation finale dans la construction, qui a absorbé 69,51 % du volume de 2025, bénéficie du logement préfabriqué en usine qui spécifie des panneaux OSB plus épais pour résister aux contraintes de transport routier. Du côté de l'offre, les réductions stratégiques de capacité des usines — telles que la fermeture de West Fraser en Alberta en 2026 — ont remplacé les stratégies d'expansion pure, stabilisant les prix des panneaux après la volatilité de 2021-2022.

Principaux enseignements du rapport

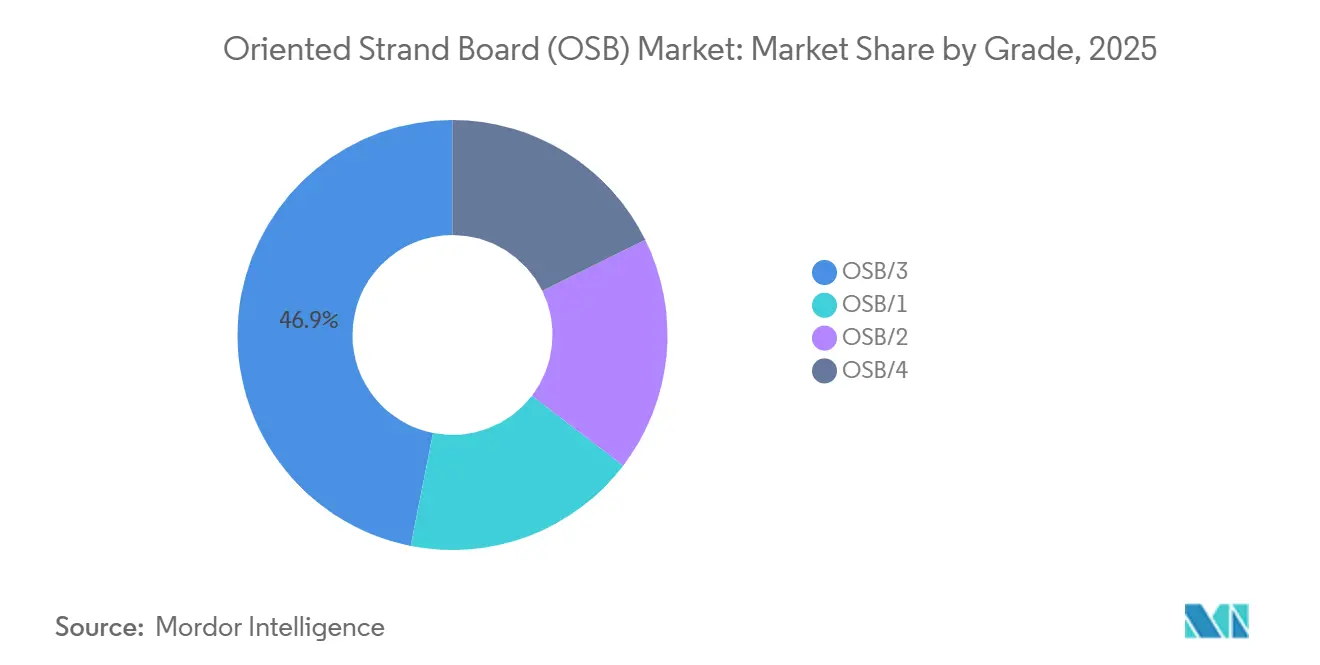

- Par grade, l'OSB/3 a capturé 46,89 % de la part de marché des panneaux de lamelles orientées en 2025, tout en enregistrant le CAGR le plus rapide de 4,61 % jusqu'en 2031.

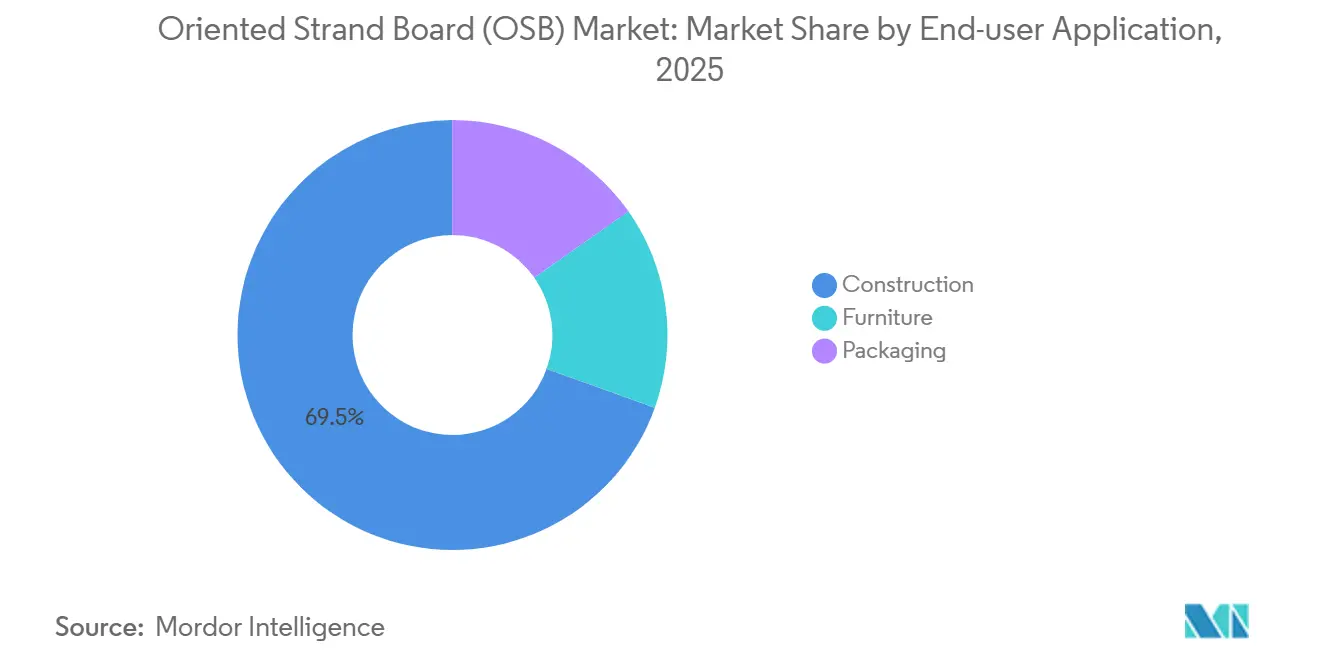

- Par application d'utilisation finale, le segment de la construction détenait une part de 69,51 % de la taille du marché des panneaux de lamelles orientées en 2025 et devrait se développer à un CAGR de 4,35 % entre 2026 et 2031.

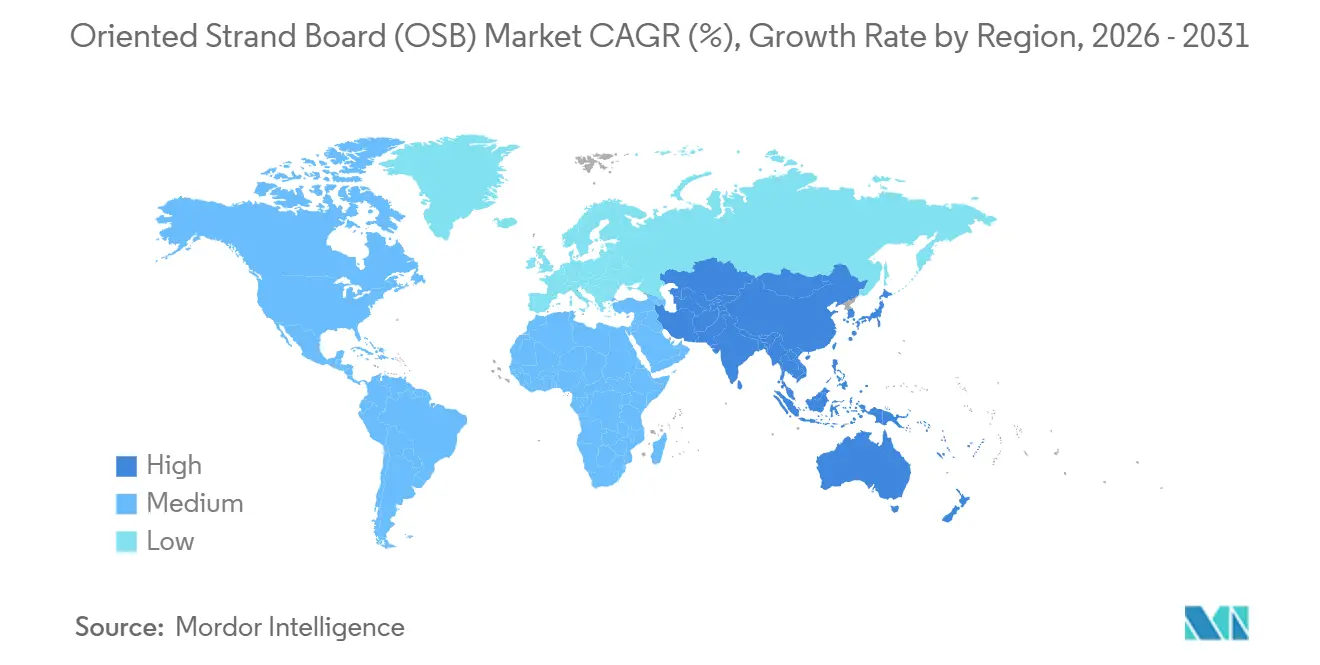

- Par géographie, l'Amérique du Nord commandait une part de revenus de 60,12 % en 2025 ; l'Asie-Pacifique progresse à un CAGR de 6,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux de lamelles orientées (OSB)

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution rentable au contreplaqué | +0.9% | Mondial, avec la plus forte adoption en Amérique du Nord et dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'activité mondiale de construction | +0.8% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Demande axée sur la durabilité pour le bois d'ingénierie | +0.7% | Europe, Amérique du Nord, avec des retombées vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du logement modulaire et préfabriqué | +0.6% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2-4 ans) |

| Incitations aux crédits carbone pour les matériaux à base de bois | +0.4% | Amérique du Nord, UE, avec des programmes pilotes au Brésil et en Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution rentable au contreplaqué

L'OSB bénéficie d'une décote de prix constante par rapport au contreplaqué. Cet avantage tarifaire entraîne un glissement régulier dans les spécifications pour les maisons individuelles et les projets commerciaux légers. Les constructeurs du Sud-Est des États-Unis et des Prairies canadiennes optent de plus en plus pour l'OSB dans le bardage de toiture et le contreventement des murs. L'orientation uniforme des lamelles de l'OSB offre une résistance au cisaillement fiable. De plus, les kits de découpe prédécoupés de l'OSB réduisent les chutes sur chantier, ce qui se traduit par des économies de main-d'œuvre significatives, notamment dans les zones où les salaires minimums sont élevés. Bien que le contreplaqué conserve une niche pour les utilisations extérieures exigeant un scellement des bords supérieur, cela limite la part pratique de l'OSB dans la demande de revêtement structurel. Cependant, avec la raréfaction des grumes de qualité pour placage et les difficultés des usines de contreplaqué face à la hausse des coûts du bois brut, la dynamique favorable à l'OSB devrait se poursuivre à moyen terme.

Expansion de l'activité mondiale de construction

En 2025, la production globale de construction a connu une croissance modeste. Cependant, des segments tels que le résidentiel et les infrastructures, qui dépendent fortement des panneaux de lamelles orientées (OSB), ont affiché des performances plus solides. Grâce aux initiatives de logement de l'Inde, qui ont déployé des habitations spécifiant du bois d'ingénierie, la construction résidentielle a connu une forte progression. Parallèlement, alors que le Vietnam développait ses autoroutes express et que l'Indonésie se lançait dans son nouveau projet de capitale, les deux entreprises s'appuyaient fortement sur des coffrages temporaires. Les entrepreneurs, dans ces cas, ont montré une nette préférence pour les panneaux OSB réutilisables plutôt que pour le contreplaqué traditionnel. Bien que le ralentissement du marché immobilier chinois ait entraîné une baisse de la demande annuelle d'OSB, l'impact a été quelque peu atténué. Cela était largement dû à la réorientation des exportations d'OSB nord-américaines et européennes vers les marchés indien et ASEAN. Ainsi, la trajectoire du marché de l'OSB est de plus en plus liée aux activités de construction en Asie émergente, plutôt que d'être dominée par une seule nation.

Demande axée sur la durabilité pour le bois d'ingénierie

Les mécanismes réglementaires de crédit carbone transforment les panneaux OSB en puits de carbone mesurables. Ces crédits financent les mises à niveau des résines et l'électrification des fours. Dans l'UE, les projets publics devront s'approvisionner en matériaux à carbone incorporé net négatif à partir de 2028, une exigence que l'OSB satisfait lorsque le bois est certifié FSC ou PEFC[1]Commission européenne, "Directive sur les énergies renouvelables III," ec.europa.eu. De nombreuses usines nord-américaines disposent déjà d'une certification de chaîne de contrôle, donnant à la région une longueur d'avance dans la monétisation des primes vertes. Ces politiques constituent collectivement un moteur structurel à long terme pour le marché des panneaux de lamelles orientées.

Essor du logement modulaire et préfabriqué

En 2025, les mises en chantier résidentielles américaines pour le logement préfabriqué en usine ont augmenté, les promoteurs visant des réductions des délais de construction[2]Institut du bâtiment modulaire, "Analyse du marché de la construction modulaire," modular.org. Pour résister au transport routier, les conceptions modulaires nécessitent souvent un OSB plus épais, généralement d'environ 15,9 mm, ce qui augmente l'utilisation de panneaux par unité. Suite à l'introduction d'incitations provinciales, les commandes modulaires du Canada ont fortement progressé. Au Japon, un assouplissement des limites de hauteur pour les constructions en bois a entraîné une hausse des importations d'OSB. Les dix premiers constructeurs modulaires en Amérique du Nord, représentant désormais une part significative des achats totaux d'OSB, se consolident. Cette consolidation se traduit par des enlèvements prévisibles, mais resserre également les marges des usines en raison des négociations en volume. Pourtant, malgré cette compression des marges, la demande régulière positionne le préfabriqué comme une voie de croissance robuste pour le marché des panneaux de lamelles orientées.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations sur le formaldéhyde et les COV | -0.5% | Mondial, le plus strict en Californie, dans l'UE, au Japon, avec des retombées sur les fabricants orientés vers l'exportation | Court terme (≤ 2 ans) |

| Volatilité du prix de la fibre de bois | -0.4% | Amérique du Nord, Europe, avec des retombées sur les marchés d'Asie-Pacifique dépendants des importations | Moyen terme (2-4 ans) |

| L'adoption du CLT empiétant sur la part structurelle | -0.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique où la construction en bois de moyenne hauteur obtient une approbation réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur le formaldéhyde et les COV

Les limites de la Phase 2 du CARB californien orientent les usines d'OSB vers des résines à très faibles émissions. Ce changement intervient malgré les règles actuelles exemptant les panneaux, car les grands distributeurs exigent une conformité cohérente pour tous les produits. La transition de la phénol-formaldéhyde vers le MDI augmente les coûts de résine, une pression que les petites usines ont du mal à absorber. Le plafond E1 de l'UE, obligatoire depuis janvier 2025, a contraint de nombreux exportateurs turcs et russes à se moderniser ou à se retirer, entraînant une réduction de l'offre extérieure. Les normes strictes japonaises sur la qualité de l'air intérieur limitent davantage l'utilisation de l'OSB non scellé. Alors que les grands producteurs disposant de leurs propres usines de résine naviguent aisément dans ces changements, l'évolution des réglementations accélère la consolidation et, à court terme, freine la croissance du marché des panneaux de lamelles orientées.

Volatilité du prix de la fibre de bois

En 2025, le coût de la fibre de lamelles, qui constitue la moitié des dépenses de fabrication de l'OSB, a connu une hausse de pic à creux. Cette flambée a été alimentée par les réductions de capacité des scieries qui ont réduit l'offre de copeaux résiduels, conjuguées à une demande énergétique accrue pour la biomasse, qui a à son tour tendu les marchés du bois de pâte. Les prix de coupe du pin jaune du Sud dans le Sud-Est des États-Unis ont augmenté d'une année sur l'autre. Parallèlement, les prix des grumes de tremble dans les États des Grands Lacs et les Prairies ont augmenté, alimentés par la concurrence des usines de CLT pour des grades similaires. Les usines situées à plus de 150 km des peuplements forestiers ont subi des coûts de livraison supplémentaires en raison des surcharges diesel. Alors que seul un faible pourcentage de producteurs utilise des instruments de couverture sur la fibre, laissant la majorité vulnérable aux fluctuations trimestrielles des prix, cette volatilité soutenue pourrait décourager de nouveaux projets en terrain vierge et modérer le CAGR à long terme du marché des panneaux de lamelles orientées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : l'OSB/3 ancre la demande portante

L'OSB/3 détenait 46,89 % du volume de 2025 et devrait mener le marché des panneaux de lamelles orientées à un CAGR de 4,61 % jusqu'en 2031. Avec une certification portante et résistante à l'humidité, l'OSB/3 répond à une part significative des besoins de revêtement nord-américains et européens. Cette capacité supprime le besoin d'inventaires séparés pour grades secs et humides. Bien que l'OSB/4, adapté aux applications structurelles à forte humidité, capture une part de marché plus faible, il connaît une croissance portée par les exigences des codes dans les régions côtières exposées aux ouragans et aux typhons. L'OSB/1 et l'OSB/2, détenant une part de marché notable, sont à la traîne, indiquant une possible élimination progressive à mesure que les constructeurs se tournent vers des grades plus performants.

Même avec une augmentation des coûts, l'utilisation croissante des résines MDI dans l'OSB/3 et l'OSB/4 permet non seulement d'obtenir des crédits LEED et BREEAM, mais aussi d'augmenter les prix de vente moyens. En revanche, les petites usines sans intégration de résine se tournent vers l'OSB/1 et l'OSB/2. Cette tendance souligne une dynamique à deux niveaux sur le marché des panneaux de lamelles orientées, où le leadership par grade s'aligne de plus en plus sur la conformité environnementale.

Par application d'utilisation finale : la construction domine le volume

La construction a absorbé 69,51 % de la consommation de 2025 et progressera à un CAGR de 4,35 %, préservant son rôle de pilier central de la demande pour le marché des panneaux de lamelles orientées. Le revêtement des murs et des toitures, représentant une part significative de l'utilisation dans la construction, bénéficie de la stabilité dimensionnelle de l'OSB, qui minimise le soulèvement des fixations et la fissuration des plaques de plâtre dans les ossatures d'ingénierie. Parallèlement, le coffrage en béton, malgré son volume plus faible, connaît la croissance la plus rapide, les entrepreneurs favorisant de plus en plus les panneaux pouvant être réutilisés jusqu'à une douzaine de coulées.

Le mobilier, porté par l'attrait des lamelles apparentes dans la décoration résidentielle économique, représente une part notable du volume et croît régulièrement. L'emballage détient une part considérable ; les palettes OSB plus légères réduisent non seulement les coûts de fret à l'exportation, mais commencent également à remplacer les alternatives en bois massif dans les chaînes d'approvisionnement des pièces électroniques et automobiles. Bien que d'autres utilisations finales diversifient le marché, la construction reste la force dominante qui façonne l'avenir du marché des panneaux de lamelles orientées.

Analyse géographique

L'Amérique du Nord contrôlait 60,12 % du volume de 2025, soutenue par les opérations de nombreuses usines et une chaîne d'approvisionnement en bois solidement intégrée. Cependant, sa croissance est inférieure aux moyennes mondiales. Cette croissance lente est attribuée à la hausse des taux hypothécaires aux États-Unis, qui freine les permis de construire pour maisons individuelles, et à l'augmentation des droits de coupe au Canada. Par conséquent, bien que la taille du marché des panneaux de lamelles orientées (OSB) en Amérique du Nord se stabilise, elle continue de bénéficier de marges élevées, grâce à ses avantages géographiques.

L'Asie-Pacifique, détenant une part de marché significative, est sur une trajectoire de croissance avec un taux de croissance de 6,28 % jusqu'en 2031. L'élan en Inde peut être largement attribué au Pradhan Mantri Awas Yojana, qui a considérablement stimulé la consommation d'OSB. Pendant ce temps, le Vietnam et l'Indonésie canalisent d'importants investissements d'infrastructure dans les autoroutes express et les nouvelles villes, en mettant l'accent sur les constructions à forte utilisation de coffrages. Même au milieu d'une correction immobilière en Chine, les projets d'infrastructure dans les provinces occidentales maintiennent une demande de base. Cependant, avec la dépendance de l'Asie du Sud et du Sud-Est aux importations, il existe une prime notable sur les coûts à destination. Ce scénario présente une opportunité lucrative pour les investisseurs locaux envisageant des capacités en terrain vierge.

L'Europe, avec une part de marché stable, connaît une croissance régulière. La poussée vers les bâtiments à énergie quasi nulle stimule une hausse des constructions à ossature bois. Pourtant, des défis se profilent avec des réglementations strictes sur les résines et un approvisionnement tendu en bois de pâte, qui exercent tous deux une pression sur les marges bénéficiaires. L'Amérique du Sud, capturant une part de marché modeste, est sur une voie de croissance. Le Brésil, en particulier, capitalise sur son eucalyptus de plantation, le transformant en une exportation lucrative pour l'OSB. Au Moyen-Orient et en Afrique, détenant une part modeste, il existe une forte dépendance aux importations, notamment pour les coffrages à grande échelle dans les ambitieux gigaprojets. Bien que les coûts de fret élevés posent des défis, la vigueur des revenus pétroliers soutenus promet un solide pipeline pour les projets de construction à long terme.

Paysage réglementaire

Les producteurs d'OSB évoluent dans un cadre réglementaire d'émissions et de conformité produit de plus en plus strict, qui conditionne l'accès au marché à des résines à faibles émissions vérifiées et à une certification tierce. Aux États-Unis, le TSCA Title VI (Formaldehyde Standards for Composite Wood Products Act) fixe des limites nationales d'émission de formaldéhyde pour les produits en bois composite, y compris l'OSB, influençant le choix des résines et les pratiques de documentation pour les panneaux nationaux comme importés.

Les réglementations sur les émissions atmosphériques évoluent également pour la fabrication de bois composite. En juillet 2026, l'Environmental Protection Agency américaine a finalisé les mises à jour des National Emission Standards for Hazardous Air Pollutants (NESHAP) pour le contreplaqué et les produits en bois composite, renforçant les exigences de conformité pour les usines de panneaux et leurs technologies de contrôle. Les producteurs orientés vers l'exportation surveillent également les classes de formaldéhyde et les systèmes de marquage utilisés dans les principales régions importatrices, y compris les attentes liées à la norme E1 de l'UE et l'alignement sur la norme de performance PS 2, car les politiques d'achat et les spécifications des détaillants exigent souvent une conformité uniforme sur l'ensemble des gammes de produits plutôt que des formulations marché par marché.

Analyse de la chaîne de valeur

La chaîne de valeur de l'OSB commence par l'approvisionnement en fibres de bois (bois de trituration et grumes de petit diamètre, ainsi que des résidus lorsqu'ils sont disponibles) et se poursuit avec l'approvisionnement en résines et additifs (principalement des liants phénol-formaldéhyde et MDI, ainsi que des cires), la fabrication de panneaux, la distribution et la transformation en aval dans la construction, l'ameublement et l'emballage. L'économie de production dépend fortement de la proximité des bassins forestiers et de coûts de fibre livrée stables, raison pour laquelle les usines sont généralement implantées dans des régions riches en bois pour limiter la distance de transport et l'exposition aux fluctuations du fret diesel.

Les étapes clés de fabrication comprennent le conditionnement et l'écorçage des grumes, la production de lamelles/copeaux, le séchage et le criblage, le mélange de résine et de cire, la formation d'un matelas multicouche, le pressage à chaud et la finition ou la découpe. Les normes et exigences de conformité, telles que la PS 2 aux États-Unis et l'alignement EN 300/EN 13986 en Europe et au Royaume-Uni, façonnent les systèmes qualité, l'étiquetage et la cadence des essais. À mesure que les contraintes sur le formaldéhyde et les COV se durcissent, les usines évoluent généralement vers des systèmes de résine à plus faibles émissions, notamment le MDI, accompagnés d'un contrôle de processus plus strict. La distribution passe généralement par les négociants en produits de construction et les grands circuits de vente au détail pour le revêtement et les sous-couches, la demande liée aux projets des constructeurs modulaires et des utilisateurs de coffrages accroissant la valeur de tolérances d'épaisseur constantes, d'une logistique fiable et de flux de matériaux certifiés en chaîne de traçabilité.

Paysage concurrentiel

Le marché des panneaux de lamelles orientées est modérément consolidé. Au lieu de courses aux capacités, les producteurs se concentrent désormais sur des réductions disciplinées et des mises à niveau des technologies de résine. La fermeture indéfinie en 2026 par West Fraser de son usine de High Level, un retrait calculé qui a stabilisé les prix de référence. IKEA prévoit une intégration en amont dans son complexe roumain, signalant comment les grands utilisateurs en aval pourraient entrer dans la production pour contrôler les coûts et la conformité ESG. Les panneaux hybrides OSB-CLT en cours de développement breveté par Huber Engineered Woods visent à réduire les coûts structurels des immeubles de moyenne hauteur tout en préservant les classements coupe-feu, signe que les solutions composites pourraient brouiller les frontières traditionnelles entre panneaux.

Leaders du secteur des panneaux de lamelles orientées (OSB)

West Fraser

Louisiana-Pacific Corporation

Kronoplus Limited

Weyerhaeuser Company

EGGER

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un écart plus marqué se creuse entre le revêtement de base et les solutions d'OSB à plus haute performance et davantage tournées vers la conformité, qui réduisent la main-d'œuvre sur site et simplifient la conformité aux codes ou programmes. Les couches fonctionnelles intégrées, telles que les composants d'étanchéité à l'air ou de régulation de la vapeur, et l'OSB traitée ignifuge visent la construction économe en énergie et des spécifications de sécurité incendie plus strictes, tout en aidant les producteurs à s'éloigner d'une dynamique purement cyclique liée aux matières premières. En 2026, cette activité produit est visible, avec notamment MEDITE SMARTPLY commercialisant un panneau OSB/3 doté d'une couche intégrée de régulation de la vapeur pour une construction étanche à l'air, et LP Building Solutions développant ses offres d'OSB traitée ignifuge.

Côté offre, les opportunités les plus concrètes se concentrent sur les projets de modernisation et de conversion de sites existants qui améliorent le rendement, réduisent l'intensité énergétique et s'alignent sur la conformité en matière d'émissions, plutôt que sur la seule construction de nouvelles usines. En Amérique du Nord, les réinvestissements et extensions annoncés sur des sites existants incluent un financement d'expansion de capacité soutenu par RoyOMartin au Texas et un programme de modernisation à l'usine d'OSB Englehart de Georgia-Pacific en Ontario, comprenant de nouveaux systèmes d'énergie thermique et une hausse de capacité annoncée. En Europe, l'optimisation de la capacité et du mix par conversion est également à l'ordre du jour, comme la décision de Swiss Krono de convertir une ligne de panneaux de particules en France vers l'OSB. Parallèlement, l'innovation en matière de résines et de liants, y compris les liants à base de lignine, ouvre une voie pour répondre aux exigences plus strictes en matière de qualité de l'air intérieur et aux règles d'achat liées au carbone incorporé sans dépendre uniquement de la répercussion des coûts du MDI.

Développements récents du secteur

- Juillet 2026 : Swiss Krono a entamé la conversion de sa ligne de panneaux de particules de l'usine de Sully-sur-Loire, en France, vers la production d'OSB, dans le but de reconfigurer son mix produits après une perturbation sur le site. Cette initiative ajoute un levier potentiel d'approvisionnement en OSB non négligeable en Europe et signale un intérêt continu pour les conversions à moindre risque par rapport aux projets de nouvelles usines.

- Décembre 2025 : West Fraser a décidé d'arrêter les opérations de son usine d'OSB de High Level, en Alberta, avec une fermeture prévue au printemps 2026 après un ralentissement progressif et l'utilisation de l'approvisionnement en grumes existant. Cette action a supprimé 860 millions de pieds carrés (base 3/8 de pouce) de capacité, renforçant le mouvement du secteur vers des réductions de production pour stabiliser les prix après une volatilité antérieure.

- Décembre 2024 : Kronospan a inauguré une usine d'OSB de 200 millions d'EUR à Rivne, en Ukraine, ajoutant 700 000 mètres cubes de capacité annuelle. Cet investissement a accru le potentiel de production d'OSB en Europe de l'Est et introduit une source régionale supplémentaire pour la demande de panneaux destinés à la construction et à l'industrie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché couvre la production et la consommation de panneaux de lamelles orientées (OSB) mesurées en volume de panneaux finis, exprimées en mètres cubes, dans les principales régions et pays clés. Il se concentre sur la demande liée à l'activité de construction, à la fabrication de meubles et aux besoins d'emballage.

Exclusions du périmètre : nous excluons la main-d'œuvre d'installation en aval, les fixations, les revêtements et les panneaux de bois techniques plus larges qui ne sont pas de l'OSB.

Aperçu de la segmentation

- Par grade

- OSB/1

- OSB/2

- OSB/3

- OSB/4

- Par application d'utilisation finale

- Construction

- Plancher et toiture

- Mur

- Porte

- Colonne et poutre (coffrage)

- Escalier

- Autres constructions

- Mobilier

- Résidentiel

- Commercial

- Emballage

- Alimentation et boissons

- Industriel

- Pharmaceutique

- Cosmétiques

- Autres emballages

- Construction

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle propre sur l'offre d'OSB, les échanges commerciaux et les signaux d'utilisation finale, afin que les calculs ultérieurs reposent sur une base stable. Nous nous appuyons sur des sources publiques telles que les bases de données forestières de la FAO, les statistiques douanières UN Comtrade, les publications du US Census Bureau sur les dépenses de construction, les indicateurs de construction d'Eurostat, ainsi que les séries de mises en chantier de logements et de permis de construire dans les principaux pays.

Pour rendre ces données exploitables, elles sont standardisées en unités comparables, alignées par période et recoupées avec les rapports annuels des fabricants, les présentations aux investisseurs et les publications des associations sectorielles sur les panneaux de bois et les panneaux structurels. Lorsque la couverture est inégale, nous utilisons également des bases de données de brevets et un abonnement payant pour les données financières et l'intelligence économique des entreprises afin de comprendre les ajouts de capacité, les évolutions du mix produits et l'exposition régionale. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à tester les hypothèses sur le mix de qualités d'OSB, les parts d'application types, et la manière dont les prix évoluent avec les intrants en résine, les coûts des grumes et la demande de construction. Nous échangeons avec un ensemble de fabricants, distributeurs, constructeurs et équipes d'achat en APAC, EMEA et Amériques, afin de pouvoir réconcilier les schémas de demande régionaux et les flux commerciaux avec la base de données documentaire.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31% | Dirigeants (CXO) : 13% | APAC : 40% |

| Niveau intermédiaire : 52% | Responsables fonctionnels/d'unité : 33% | EMEA : 36% |

| Acteurs plus petits : 17% | Managers : 54% | Amériques : 24% |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où les indicateurs de construction et de logement sont traduits en un bassin de demande pour les panneaux structurels, puis affinés à l'OSB à l'aide d'hypothèses de part de marché validées. Le total est ensuite corroboré par des approximations ascendantes sélectives, telles que des échantillons de capacités d'usines, des plages d'utilisation de capacité et des vérifications de canaux sur la direction des expéditions d'OSB, ce qui nous aide à ajuster les écarts lorsque les séries publiques de production ou de commerce accusent un retard.

Les principaux intrants du modèle incluent les mises en chantier de logements et les permis de construire, l'activité de rénovation et de réparation, les importations et exportations d'OSB par grands corridors, le mix par niveau de qualité (OSB/1 à OSB/4), ainsi que l'épaisseur moyenne et l'intensité d'application dans la construction. L'évolution des prix est traitée comme un angle d'analyse complémentaire, principalement pour expliquer les substitutions de volume par rapport au contreplaqué et les tendances de substitution régionales, plutôt que pour imposer une narration axée uniquement sur la valeur.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des techniques de séries temporelles courtes telles que le lissage exponentiel sur les indicateurs de demande, puis alignons les perspectives sur les attentes des praticiens concernant les cycles de construction à court terme et la montée en puissance des capacités. Lorsque les vérifications ascendantes de l'offre sont incomplètes pour un pays, nous comblons l'écart à l'aide des balances commerciales et de proxys de consommation régionale, puis revalidons l'usage par habitant implicite au moyen des retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les tendances des importations nettes, la direction de l'activité de construction et les annonces de capacité visibles, puis les écarts sont examinés avant validation finale. Lorsqu'un écart est constaté, les hypothèses sont revues, les calculs sont refaits, et des appels de suivi sont déclenchés si le mouvement est significatif.

Chaque jeu de données et étape de calcul fait l'objet d'un examen analyste à plusieurs étapes afin que les conversions d'unités, l'alignement temporel et les hypothèses de part restent cohérents entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs surviennent, tels que des ralentissements marqués de la construction, de nouveaux démarrages de capacité, ou des changements de politique commerciale. Juste avant la livraison, une nouvelle passe de révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison de l'estimation du marché des panneaux de lamelles orientées (OSB) de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché publiées différentes pour l'OSB, car les équipes choisissent des unités, des périmètres de couverture et des périodes différentes pour leurs intrants. Certaines estimations sont construites comme des marchés en valeur, tandis que d'autres restent plus proches de la demande physique de panneaux, ce qui peut rapidement modifier la taille apparente.

En suivant les mises en chantier de logements, les flux commerciaux en mètres cubes et le mix de qualités, Mordor Intelligence maintient le dimensionnement ancré au volume de panneaux, tandis que certaines sources s'appuient sur un reporting en valeur uniquement et des catégories d'application plus larges pouvant inclure des catégories de panneaux de bois adjacentes. Les écarts proviennent également de la manière dont les prix sont convertis entre devises, du fait que la tarification de gros ou de détail soit supposée, et du fait qu'un rapport soit mis à jour après une fluctuation majeure des cycles de construction ou des prix des panneaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 40,77 millions USD (2025) | |

| Éditeur mondial A | 26,20 milliards USD (2024) | Utilise un dimensionnement basé sur le chiffre d'affaires avec des regroupements d'application larges, ce qui peut refléter des hypothèses de prix et ne pas s'aligner sur un suivi de la demande en mètres cubes par qualité et usage final. |

| Éditeur sectoriel B | 24,20 milliards USD (2025) | Présente la valeur du marché avec une segmentation par épaisseur et qualité, mais la conversion du volume en valeur dépend fortement des prix de vente moyens supposés et du point de tarification choisi dans la chaîne. |

L'écart observé dans le tableau s'explique principalement par le choix des unités et le traitement du périmètre, car un marché en volume exprimé en millions de mètres cubes ne se réconcilie pas directement avec un marché en valeur exprimé en USD sans une passerelle de prix claire et cohérente. Une manière pratique d'interpréter les résultats consiste d'abord à déterminer si la décision nécessite une demande physique (planification de la capacité et du commerce) ou une demande en valeur (planification des prix et du chiffre d'affaires), puis à comparer des estimations construites sur la même unité et le même périmètre.

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de panneaux de lamelles orientées d'ici 2031 ?

La consommation devrait atteindre 50,50 millions de mètres cubes d'ici 2031, avec un CAGR de 3,63 %, contre 42,25 millions de mètres cubes en 2026.

Quel grade mène les ventes mondiales ?

L'OSB/3 détient 46,89 % du volume de 2025 et devrait rester dominant en raison de sa certification portante et résistante à l'humidité.

Qu'est-ce qui explique la croissance rapide de l'Asie-Pacifique ?

Les programmes de logement abordable de l'Inde et les projets d'infrastructure d'Asie du Sud-Est soutiennent un CAGR de 6,28 % pour la région jusqu'en 2031.

Quelles sont les perspectives concurrentielles pour les producteurs ?

La discipline en matière de capacité, l'intégration verticale du bois et les revêtements de résine propriétaires sont des leviers clés qui aident les entreprises à maintenir une consolidation modérée.

Dernière mise à jour de la page le: