Taille et Part du Marché des Élastomères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

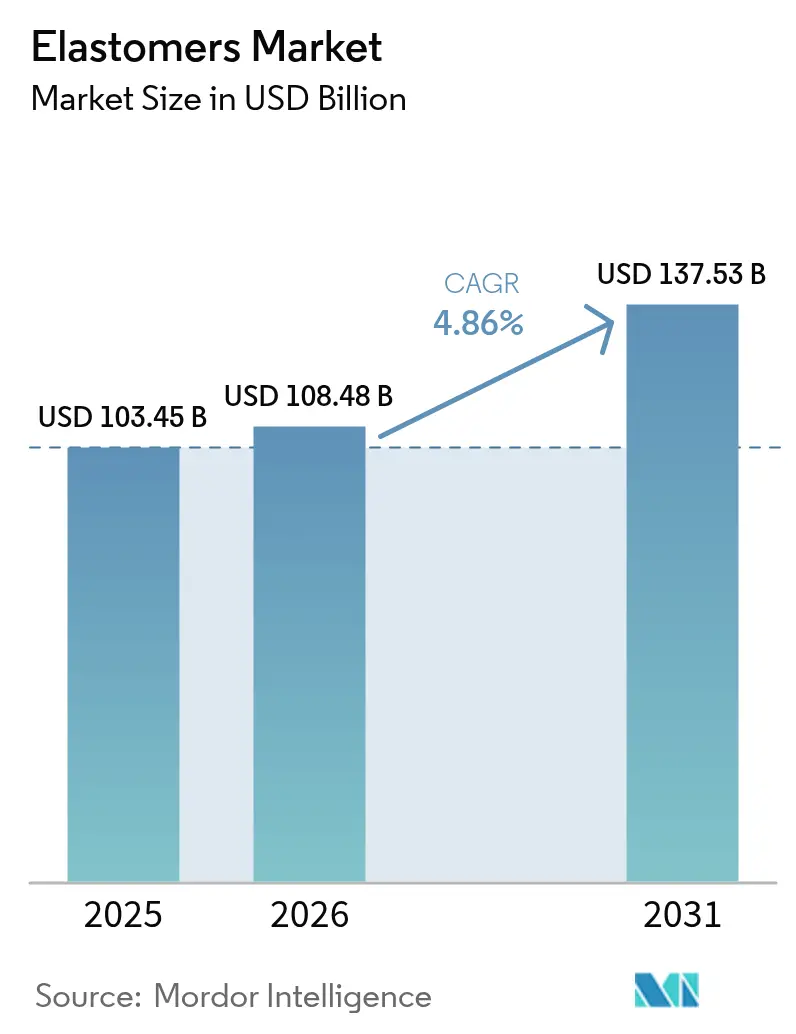

| Taille du Marché (2026) | 108.48 Milliards de dollars |

| Taille du Marché (2031) | 137.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Élastomères par Mordor Intelligence

La taille du marché des élastomères devrait passer de 103,45 milliards USD en 2025 à 108,48 milliards USD en 2026 et devrait atteindre 137,53 milliards USD d'ici 2031 à un CAGR de 4,86 % sur la période 2026-2031. La trajectoire ascendante du marché des élastomères est liée à la capacité du matériau à réduire le poids des plateformes automobiles, à prolonger l'autonomie des véhicules électriques et à répondre aux exigences de l'économie circulaire sans sacrifier la durabilité. Les grades thermoplastiques supplantent les caoutchoucs conventionnels car ils se transforment par fusion sur des équipements plastiques standard, réduisent les temps de cycle et permettent des flux de rebroyage en boucle fermée qui diminuent les taux de rebut. L'urbanisation rapide en Asie-Pacifique et la poussée vers des bâtiments économes en énergie maintiennent la demande de construction à un niveau élevé, tandis que les fabricants de dispositifs médicaux accélèrent la transition des tubes en PVC vers des TPE biocompatibles résistant à la stérilisation.

Points Clés du Rapport

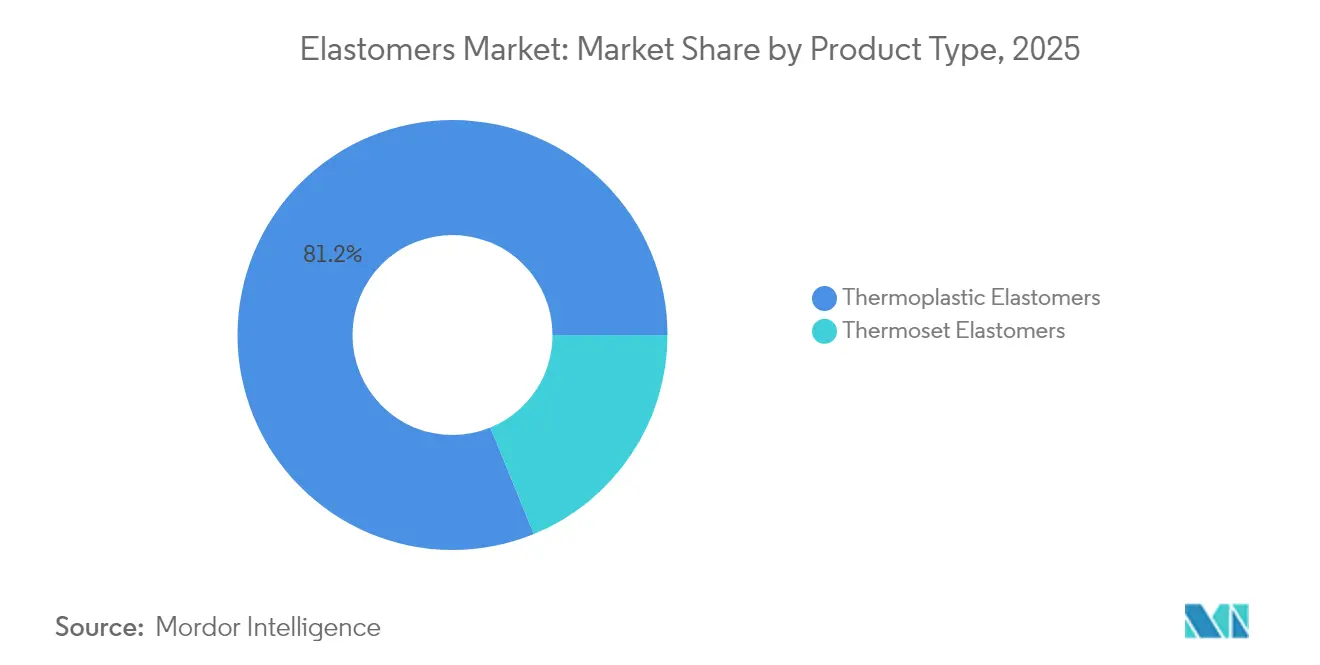

- Par type de produit, les élastomères thermoplastiques ont dominé avec une part de marché des élastomères de 81,18 % en 2025 ; le segment devrait également se développer à un CAGR de 5,18 % jusqu'en 2031.

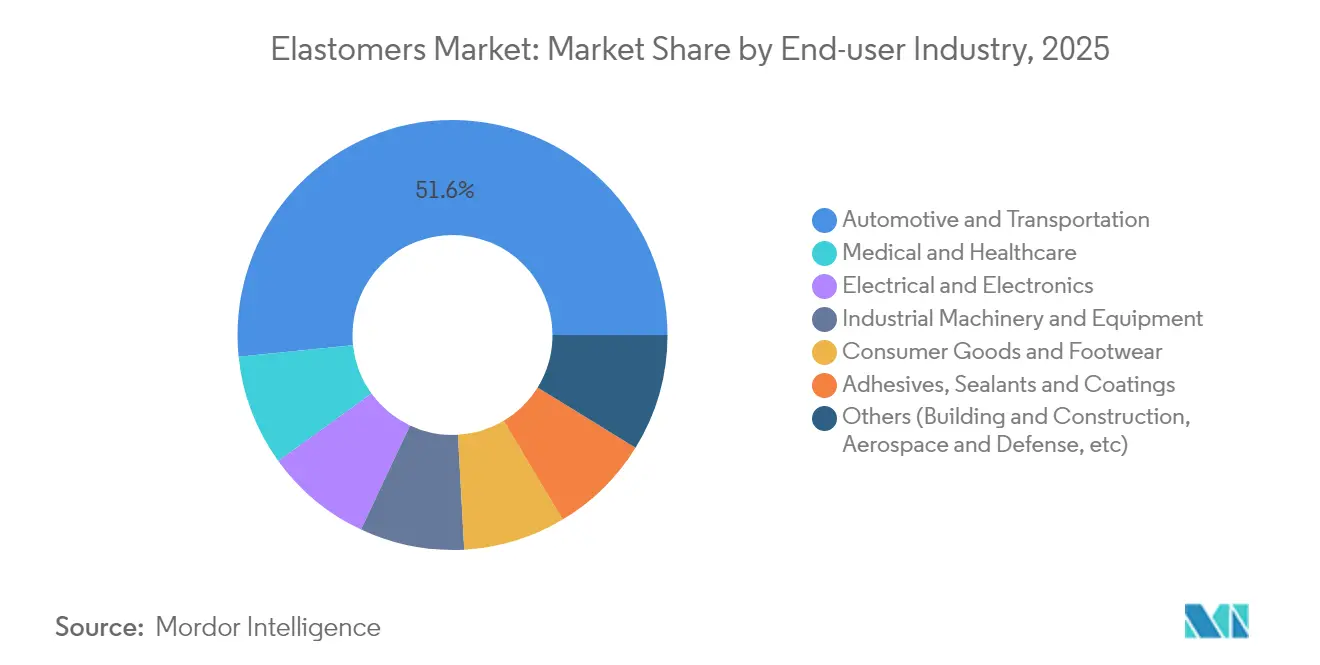

- Par secteur d'utilisation final, l'automobile et le transport ont capté 51,62 % de la taille du marché des élastomères en 2025, tandis que les applications médicales et de soins de santé progressent au CAGR le plus rapide de 5,82 % jusqu'en 2031.

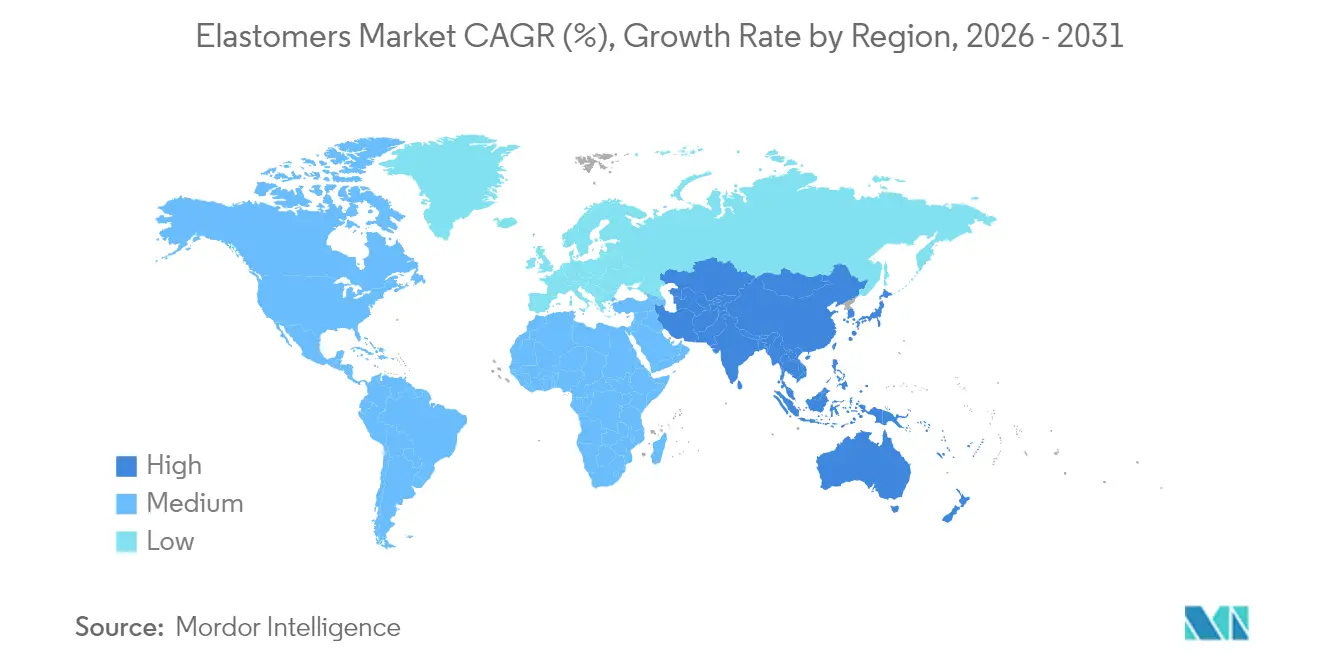

- Par géographie, l'Asie-Pacifique a représenté 42,15 % de la part des revenus du marché des élastomères en 2025 et devrait afficher le CAGR le plus élevé de 6,27 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Élastomères

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'allègement et de pièces pour véhicules électriques dans l'automobile | +1.8% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Moyen terme (2 à 4 ans) |

| Expansion de la construction et des infrastructures en Asie- Pacifique | +1.2% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Pénétration rapide des élastomères thermoplastiques dans l'électronique grand public flexible | +0.9% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des applications de tubes médicaux sans PVC | +0.7% | Marchés réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Émergence de grades de TPE circulaires compatibles avec le recyclage | +0.4% | L'Europe et l'Amérique du Nord sont des marchés axés sur la durabilité | Long terme (≥ 4 ans) |

| Demande de fabrication additive pour les filaments élastomériques | +0.2% | Mondial, adoption précoce dans l'aérospatiale et le médical | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Allègement et de Pièces pour Véhicules Électriques dans l'Automobile

Les fabricants de véhicules électriques s'appuient sur des élastomères avancés pour réduire le poids des boîtiers de batteries, des soufflets de suspension et des conduites de fluides, ce qui augmente directement l'autonomie. Des matériaux tels que le Hytrel TPC LCF réduisent l'empreinte carbone de 50 % par rapport aux polymères existants, tout en conservant leur flexibilité sous choc à basse température. Les propriétaires de flottes commerciales expriment le même besoin pour les packs lourds, alimentant des programmes pluriannuels pour les joints haute température et les isolateurs de vibrations. Même lors d'une année où les ventes mondiales de véhicules légers ont reculé, les équipementiers ont orienté leurs budgets de recherche et développement vers des solutions d'étanchéité légères, créant un effet contra-cyclique favorable au marché des élastomères. La plateforme Fortrex de Cooper Standard illustre cette tendance avec une réduction de masse de 53 % par rapport à l'EPDM tout en prolongeant la durée de vie. Les fabricants de bornes de recharge s'ajoutent à la demande car les pièces surmoulées en élastomère doivent tolérer les cycles thermiques lors de la charge rapide.

Expansion de la Construction et des Infrastructures en Asie-Pacifique

Les projets de grande hauteur et les grands corridors de transport en Chine, en Inde et en Asie du Sud-Est utilisent des mastics élastomériques pour permettre les joints de dilatation, les systèmes de vitrage et les membranes d'étanchéité qui maintiennent l'intégrité de l'enveloppe du bâtiment sous charges sismiques. Les codes de construction verte gouvernementaux récompensent l'utilisation de matériaux à faible teneur en COV et économes en énergie, faisant des mastics TPE et PU haute performance des spécifications par défaut. La récente montée en capacité de Covestro à Taïwan pour les élastomères polyuréthane coulés vise les équipements utilisés dans les usines automatisées et les composants d'éoliennes, renforçant l'autosuffisance régionale. Les investissements dans les villes intelligentes génèrent des besoins supplémentaires pour les boîtiers de capteurs et les moniteurs de qualité de l'air qui nécessitent des peaux en élastomère stables aux UV. Les entrepreneurs préfèrent les grades composés localement pour éviter les délais d'expédition, ce qui incite les fournisseurs mondiaux à se co-localiser avec les marchés finaux dans le marché des élastomères.

Pénétration Rapide des Élastomères Thermoplastiques dans l'Électronique Grand Public Flexible

Les marques d'appareils explorant les écrans pliables, les objets connectés souples et les surfaces à retour haptique ont besoin de polymères extensibles mais optiquement transparents. Les composites à base de SEBS transparent enregistrent 182 % de déformation à l'apparition des fissures tout en préservant 95 % de transmission lumineuse, ouvrant la voie à une électronique semblable à la peau. Les TPE résolvent également les défis de blindage CEM grâce à des charges conductrices conçues pour le micro-moulage. Les grades de contact cutané de KRAIBURG TPE soulignent la convergence entre la technologie grand public et les dispositifs médicaux portables en répondant aux normes de biocompatibilité ISO 10993. À mesure que les composants rétrécissent, les concepteurs apprécient la cohérence tir à tir du TPE par rapport au silicone liquide, offrant au marché des élastomères un nouveau pipeline d'applications à haute marge.

Essor des Applications de Tubes Médicaux Sans PVC

Les prestataires de soins de santé en Amérique du Nord et en Europe éliminent progressivement le PVC plastifié au DEHP en raison des risques de migration, se tournant vers des tubes en élastomère thermoplastique qui résistent aux cycles de stérilisation par rayonnement gamma, faisceau d'électrons et vapeur. Teknor Apex indique que ses TPE Medalist prolongent la durée de vie des pompes péristaltiques tout en résistant aux produits chimiques de nettoyage agressifs. Les poches à usage unique pour bioprocédés, les sets de perfusion et les composants de cathéters bénéficient d'une liaison cohérente aux connecteurs PP et PE, évitant les adhésifs. Les TPE ultra-souples Shore 00 introduits par KRAIBURG TPE permettent des liners prothétiques adaptés aux patients qui répartissent la pression de manière plus uniforme. Les approbations réglementaires progressent rapidement car les TPE sont sans halogène, accélérant la pénétration dans le marché des élastomères.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut et des matières premières | -1.4% | Mondial, impact plus élevé là où la matière première est importée | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les microplastiques et l'usure des pneus | -0.8% | L'Europe et l'Amérique du Nord en précurseurs | Moyen terme (2 à 4 ans) |

| Écart de performance des élastomères biosourcés à haute température | -0.6% | Mondial, affecte les usages automobile et industriel | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement en monomères spéciaux | -0.4% | Mondial, forte vulnérabilité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Pétrole Brut et des Matières Premières

Des producteurs tels que BASF ont appliqué des suppléments de 8 à 10 centimes par livre sur les diols clés pour maintenir leurs marges. La tension de l'offre oblige les transformateurs à gérer soigneusement leurs stocks, et certains se tournent vers des matières premières biosourcées, bien que les volumes restent limités. La volatilité complique l'établissement des budgets et peut reporter les dépenses d'investissement, freinant l'expansion à court terme du marché des élastomères.

Réglementations Plus Strictes sur les Microplastiques et l'Usure des Pneus

Les règles Euro 7 proposées par l'UE incluent des limites d'abrasion des pneus, obligeant les compoundeurs à mesurer les taux d'usure selon des tests harmonisés des Nations Unies[1]European Rubber Journal, "La Proposition Euro 7 Resserre les Limites d'Usure des Pneus," european-rubber-journal.com. Des études attribuent plus de 35 % des microplastiques marins aux particules de pneus, déclenchant des appels internationaux à la reformulation des polymères de bande de roulement. Aux États-Unis, les normes de l'EPA fixent des plafonds de particules qui imposent des mises à niveau des systèmes de captage d'ici 2027[2]Federal Register, "NESHAP pour la Fabrication de Pneus en Caoutchouc," federalregister.gov . Le respect de ces cadres engendre des coûts de recherche et développement et d'investissement supplémentaires, ce qui peut temporairement ralentir le lancement de projets sur le marché des élastomères jusqu'à ce que les nouveaux grades passent la validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Grades Thermoplastiques Renforcent les Gains de l'Économie Circulaire

Les élastomères thermoplastiques détiennent non seulement 81,18 % de part du marché des élastomères, mais enregistrent également le CAGR le plus rapide de 5,18 % jusqu'en 2031, grâce à leur retraitement en boucle fermée qui aide les équipementiers à atteindre leurs objectifs de recyclage. Cette domination signifie que chaque joint de vitre automobile, chaque passe-fil de faisceau électrique et chaque bracelet de dispositif portable repose de plus en plus sur le TPE, remplaçant souvent le caoutchouc réticulé pour raccourcir les cycles de moulage.

Les élastomères thermodurcissables maintiennent leur position là où les températures dépassent 150 °C, par exemple dans les durites de turbocompresseur et les obturateurs de puits de pétrole. Pourtant, même dans ces niches, des concepts hybrides mélangent des couches extérieures en TPE avec des noyaux vulcanisés pour allier résistance chimique et recyclabilité. L'investissement en recherche se concentre donc sur les agents de nucléation, la conception de copolymères séquencés et les systèmes catalytiques qui élèvent la température de service du TPE au-delà de 180 °C sans dégrader la durée de vie en fatigue. Ces avancées devraient canaliser des revenus supplémentaires vers le marché des élastomères tout en aidant les transformateurs à respecter les mandats de reprise.

Par Secteur d'Utilisation Final : Le Médical Dépasse l'Électronique Grand Public en Vitesse de Croissance

L'automobile et le transport représentent encore 51,62 % du marché des élastomères en 2025, car chaque véhicule contient plus de 200 pièces d'étanchéité, de gestion du bruit, des vibrations et des chocs (NVH) et de gestion des fluides fabriquées à partir de cette classe de matériaux. Le segment ajoute un volume incrémental grâce aux packs de batteries pour véhicules électriques où la rigidité diélectrique et la résistance à la perforation sont importantes. Dans le même temps, le secteur médical et soins de santé se développe à un CAGR de 5,82 %, le plus rapide au sein de l'industrie des élastomères, soutenu par les interdictions réglementaires mondiales du PVC plastifié au DEHP dans les systèmes de perfusion. Cette croissance fait évoluer le mix de revenus vers des grades spéciaux à plus haute marge qui doivent obtenir les certifications USP Classe VI et ISO 10993.

Analyse Géographique

L'Asie-Pacifique capte 42,15 % du marché des élastomères et devance toutes les autres régions avec un CAGR de 6,27 %. La Chine reste la pièce maîtresse, orientant les élastomères vers les joints de trains à grande vitesse, les joints d'appareils électroménagers et les usines de pneus regroupées le long du delta du fleuve Yangtze. Les corridors industriels parrainés par l'État indien stimulent également la demande de supports d'amortissement des vibrations utilisés dans les équipements d'investissement, tandis que les pôles électroniques d'Asie du Sud-Est consomment des composés surmoulés résistants à la chaleur pour les smartphones et les tablettes.

L'Amérique du Nord soutient le marché des élastomères grâce à sa chaîne d'approvisionnement intégrée pour les véhicules légers, les dispositifs médicaux et les infrastructures de gaz de schiste. Les incitations politiques en faveur des usines nationales de batteries pour véhicules électriques intensifient l'approvisionnement en joints TPE ignifuges qui scellent les boîtiers de cellules. L'Europe pivote fortement vers la durabilité, favorisant l'adoption de mélanges EPDM et TPE biosourcés vérifiés selon les systèmes de bilan massique ISCC PLUS.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent des gains réguliers dans les dépenses d'infrastructure. La production de polyuréthane du Brésil se classe quatrième au niveau mondial, tandis que les projets énergétiques du Golfe nécessitent des joints en élastomère résistants au gaz acide. Bien que plus modestes en termes absolus, ces régions offrent un potentiel de croissance à long terme à mesure que la localisation des chaînes d'approvisionnement se poursuit.

Paysage Concurrentiel

Le marché est très fragmenté. Les spécialistes créent de la croissance en résolvant des problèmes de niche. L'intensité concurrentielle tourne désormais autant autour des critères ESG que des coûts. Les pionniers du recyclage chimique nouent des partenariats de marque avec des géants de l'électronique grand public désireux de mettre en avant des histoires de matériaux circulaires. Pendant ce temps, les fabricants de pneus s'efforcent de respecter les limites d'usure Euro 7 en combinant des recettes de bande de roulement riches en silice avec du SSBR fonctionnalisé qui réduit la résistance au roulement et les émissions de particules. Ces exigences maintiennent le marché des élastomères axé sur des applications spécialisées à haute performance plutôt que sur une croissance purement volumique.

Leaders de l'Industrie des Élastomères

Dow

ARLANXEO

BASF

Covestro AG

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mai 2025 : LANXESS a cédé son activité Systèmes Uréthane à UBE Corporation, marquant un changement stratégique. Cette opération complète la transition de LANXESS vers une concentration plus forte sur les additifs spéciaux.

- Avril 2025 : La filiale de Kuwait Petroleum a pris une participation de 25 % dans Wanhua Chemical Group en Chine, élargissant la portée combinée dans les chaînes de valeur des isocyanates et des élastomères.

- Février 2025 : Dow a lancé le NORDEL REN EPDM biosourcé produit via des matières premières à bilan massique certifiées ISCC PLUS, ciblant les joints automobiles et les joints d'infrastructure.

Portée du Rapport sur le Marché Mondial des Élastomères

L'élastomère est un matériau polymère de haute masse molaire aux caractéristiques élastiques, lui permettant de retrouver sa forme originale après déformation. Les élastomères thermodurcissables sont largement utilisés dans la production de caoutchoucs pour pneus, et les élastomères thermoplastiques sont utilisés dans la fabrication de mastics, de tuyaux et de tubes par moulage par injection. Le marché des élastomères est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en élastomères thermodurcissables et élastomères thermoplastiques. Par application, le marché est segmenté en automobile, sports, électronique, industriel, adhésifs et autres applications. Le rapport couvre également la taille du marché et les prévisions pour 15 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (en millions USD).

| Élastomères Thermoplastiques |

| Élastomères Thermodurcissables |

| Automobile et Transport |

| Électrique et Électronique |

| Médical et Soins de Santé |

| Machines et Équipements Industriels |

| Biens de Consommation et Chaussures |

| Adhésifs, Mastics et Revêtements |

| Autres (Bâtiment et Construction, Aérospatiale et Défense, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Élastomères Thermoplastiques | |

| Élastomères Thermodurcissables | ||

| Par Secteur d'Utilisation Final | Automobile et Transport | |

| Électrique et Électronique | ||

| Médical et Soins de Santé | ||

| Machines et Équipements Industriels | ||

| Biens de Consommation et Chaussures | ||

| Adhésifs, Mastics et Revêtements | ||

| Autres (Bâtiment et Construction, Aérospatiale et Défense, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des élastomères ?

La taille du marché des élastomères est de 108,48 milliards USD en 2026.

À quelle vitesse le marché des élastomères va-t-il croître jusqu'en 2031 ?

La valeur du marché devrait atteindre 137,53 milliards USD d'ici 2031 à un CAGR de 4,86 %.

Quel segment de produit domine le marché des élastomères ?

Les élastomères thermoplastiques détiennent 81,18 % de part et enregistrent également le CAGR le plus rapide de 5,18 %.

Pourquoi l'Asie-Pacifique est-elle essentielle pour la demande d'élastomères ?

La région combine de grands pôles de fabrication avec une construction en plein essor, lui conférant 42,15 % de part et le CAGR le plus rapide de 6,27 %.

Quelles tendances réglementaires façonnent l'innovation dans les élastomères ?

Des limites plus strictes sur les émissions de microplastiques et les mandats pour les matériaux circulaires poussent les fournisseurs à développer des grades à faible usure, recyclables et biosourcés.

Dernière mise à jour de la page le: