Taille et part du marché de l'essai non destructif (END)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

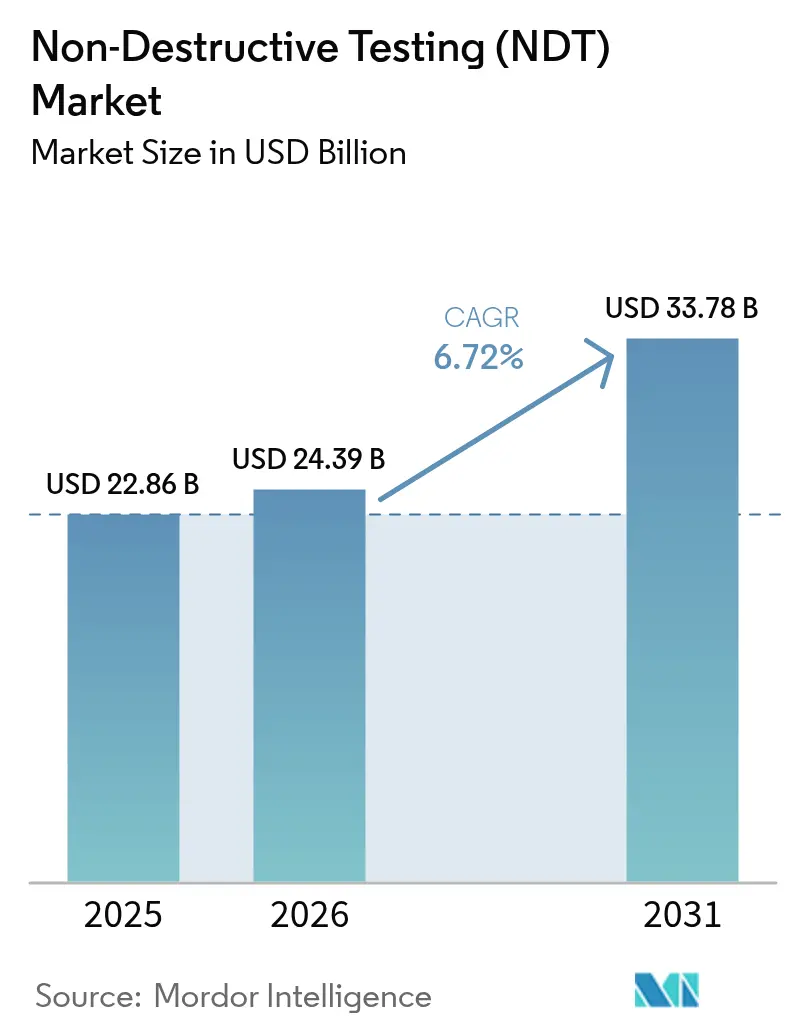

| Taille du Marché (2026) | 24.39 Milliards de dollars |

| Taille du Marché (2031) | 33.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'essai non destructif (END) par Mordor Intelligence

Le marché de l'essai non destructif était évalué à 22,86 milliards USD en 2025 et devrait croître de 24,39 milliards USD en 2026 pour atteindre 33,78 milliards USD d'ici 2031, à un TCAC de 6,72 % au cours de la période de prévision (2026-2031). Le renforcement des réglementations mondiales en matière de sécurité, le remplacement accéléré des actifs vieillissants et l'adoption rapide de plateformes de diagnostic à intelligence artificielle intégrée font évoluer l'évaluation non destructive, passant de la détection réactive des défauts vers la gestion prédictive des actifs. Les organismes de réglementation en Amérique du Nord et en Europe imposent désormais des inspections plus fréquentes pour les appareils sous pression, les canalisations, les structures d'aéronefs et les réacteurs nucléaires, ce qui garantit un niveau de demande stable. Parallèlement, les analyses pilotées par intelligence artificielle raccourcissent les cycles d'inspection, réduisent considérablement les délais de traitement des données et créent de nouveaux flux de revenus par abonnement pour les éditeurs de logiciels. Les prestataires de services répondent en associant des équipements portables à ultrasons à réseau phasé et de radiographie numérique à des analyses en nuage, ce qui améliore la productivité et réduit les coûts totaux d'inspection. La consolidation par fusions et acquisitions s'intensifie, les acteurs intégrés cherchant à regrouper matériel, logiciel et main-d'œuvre certifiée dans des offres clés en main qui simplifient la conformité pour les utilisateurs finaux.

Principaux enseignements du rapport

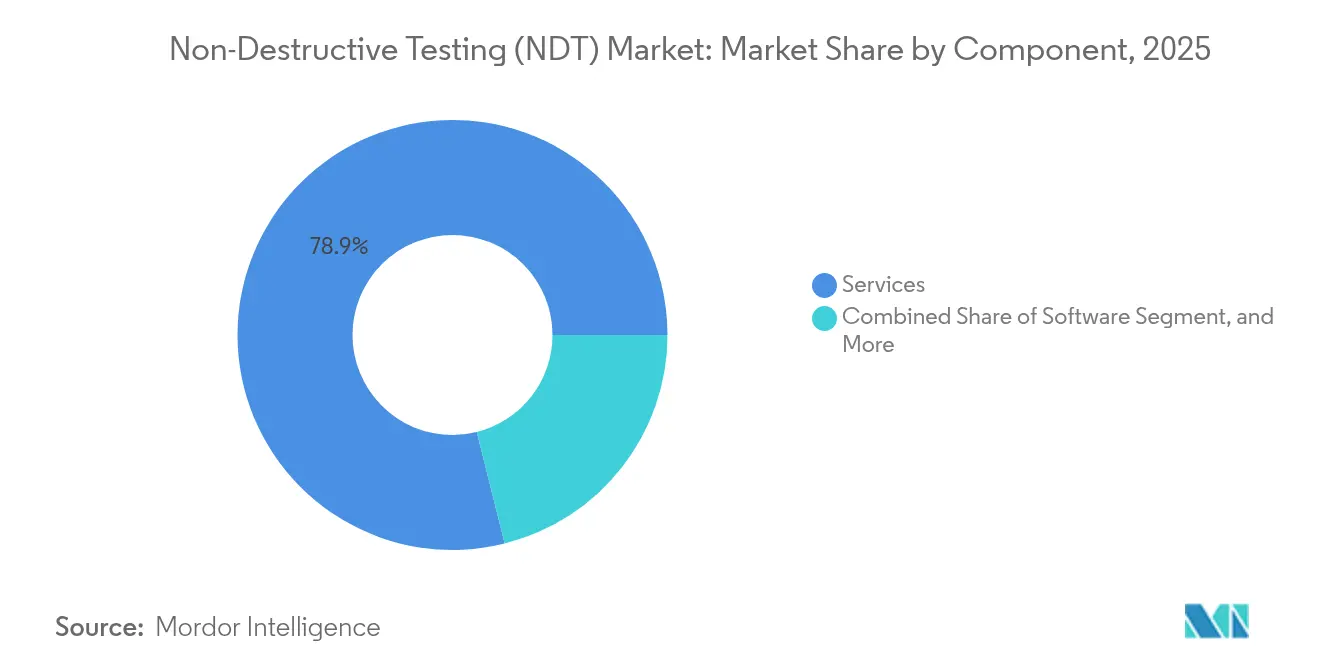

- Par composant, les services ont dominé avec une part de 78,90 % des revenus du marché de l'essai non destructif en 2025, tandis que les logiciels devraient progresser à un TCAC de 11,71 % d'ici 2031.

- Par méthode d'essai, l'essai par ultrasons a capté 27,95 % de la part de marché de l'essai non destructif en 2025 ; l'essai par courants de Foucault devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,07 %, d'ici 2031.

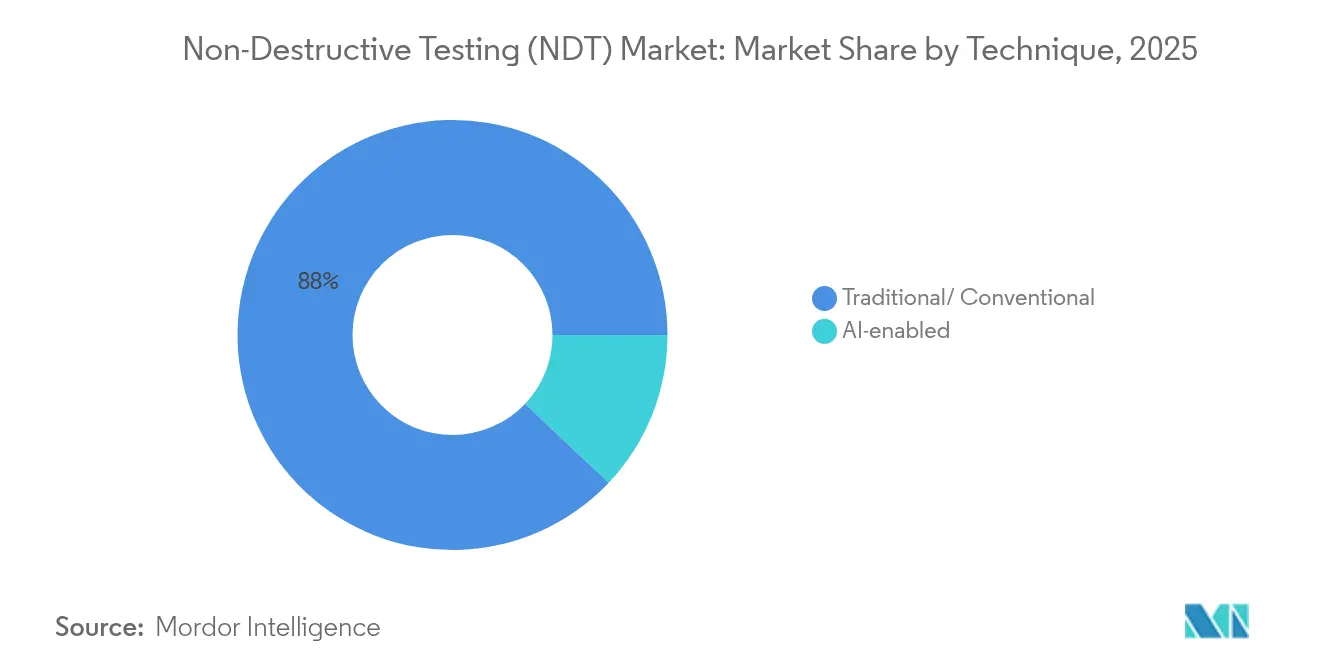

- Par technique, la technique traditionnelle/conventionnelle a capté 87,95 % de la part de marché de l'essai non destructif en 2025 ; la technique à intelligence artificielle intégrée devrait enregistrer la croissance la plus rapide, avec un TCAC de 14,38 %, d'ici 2031.

- Par secteur d'utilisation final, le secteur pétrolier et gazier détenait une part de 25,50 % de la taille du marché de l'essai non destructif en 2025, tandis que les secteurs de l'automobile et du transport devraient progresser à un TCAC de 8,92 % d'ici 2031.

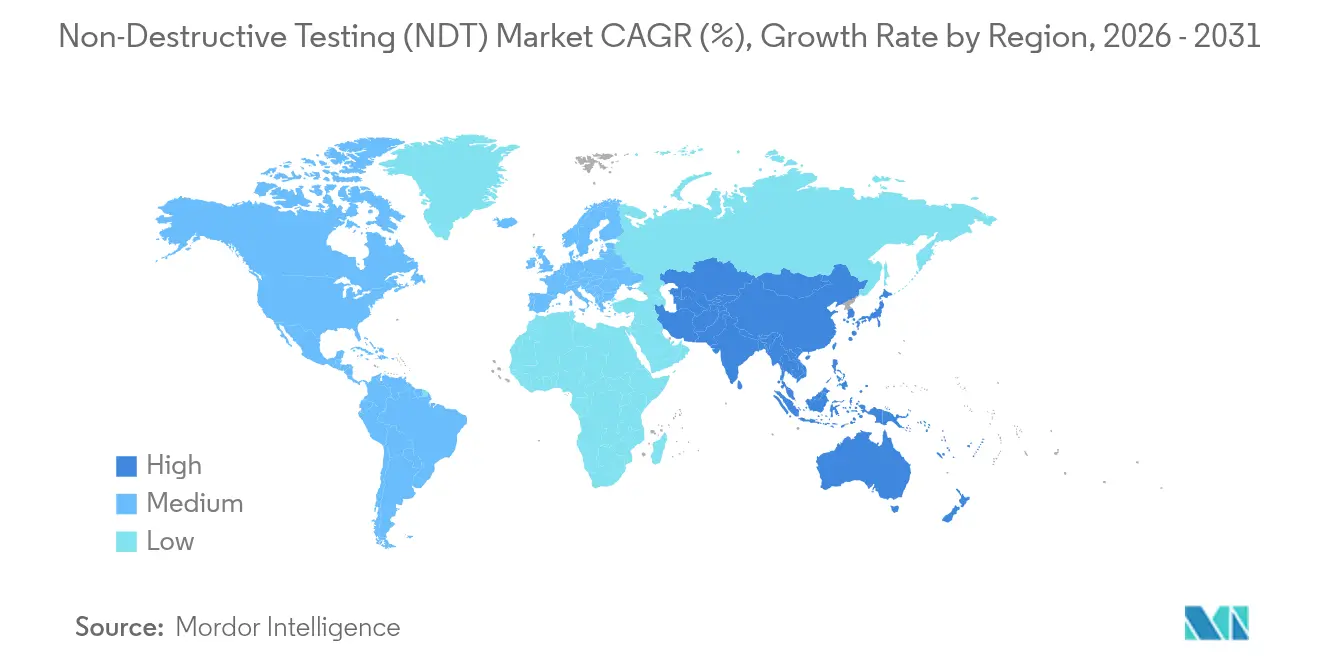

- Par géographie, l'Amérique du Nord détenait une part de 36,30 % du marché de l'essai non destructif en 2025, tandis que la région Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 7,61 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'essai non destructif (END)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations plus strictes en matière de sécurité et de qualité | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cycle de remplacement des infrastructures vieillissantes | +1.5% | Cœur de l'Amérique du Nord et de l'Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des projets pétroliers et gaziers en mer | +1.2% | Moyen-Orient et Afrique, mer du Nord, golfe du Mexique | Moyen terme (2-4 ans) |

| Adoption d'équipements portables à ultrasons à réseau phasé et de radiographie numérique | +1.0% | Mondial, avec une adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Plateformes d'analyse de défauts pilotées par intelligence artificielle | +0.9% | L'Amérique du Nord et l'Europe sont en adoption précoce, et l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Exigences d'assurance qualité liées à la fabrication additive | +0.7% | Pôles aérospatiales d'Amérique du Nord et d'Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations plus strictes en matière de sécurité et de qualité stimulent une croissance axée sur la conformité

Des organismes de réglementation, tels que la Société américaine des ingénieurs mécaniciens, la Commission de réglementation nucléaire et l'Administration fédérale de l'aviation, ont mis à jour leurs codes en 2024 ; ceux-ci exigent désormais des examens non destructifs plus fréquents et plus complets des appareils sous pression, des composants de réacteurs et des pièces d'aéronefs en matériaux composites.[1]Administration fédérale de l'aviation, « Mises à jour du protocole de maintenance des aéronefs pour les matériaux composites », faa.gov Ces règles plus strictes ont fait passer les décisions d'achat de dépenses discrétionnaires à une conformité obligatoire, garantissant une demande de base même en période de ralentissement. L'utilisation obligatoire des ultrasons à réseau phasé pour les appareils sous pression à haute température, combinée aux règles de tenue des registres numériques, incite les propriétaires d'actifs à moderniser leur parc d'équipements. Les prestataires de services bénéficient de contrats d'inspection pluriannuels qui améliorent la prévisibilité des revenus. Les fabricants d'équipements profitent de l'accélération des ventes de remplacement et des abonnements récurrents aux logiciels liés aux mises à jour de conformité aux codes. À mesure que d'autres juridictions s'alignent sur les normes américaines et européennes, l'influence de ce facteur s'élargit, renforçant une dynamique de croissance à long terme pour le marché de l'essai non destructif.

Le cycle de remplacement des infrastructures vieillissantes accélère la demande d'inspection

Plus de 40 % des ponts nord-américains dépassent désormais leur durée de vie nominale, tandis que les canalisations installées dans les années 1960 approchent des intervalles d'inspection critiques. Les programmes de prolongation de la durée de vie des centrales nucléaires mises en service dans les années 1970 nécessitent d'effectuer d'importants contrôles ultrasoniques des cuves avant le renouvellement de leurs licences. L'arriéré d'inspections qui en résulte alimente une demande record de services d'essai à haut débit, d'outils de raclage intelligent et d'analyse automatisée des données. Étant donné que les défaillances d'infrastructures entraînent des coûts sociaux et économiques élevés, les régulateurs appliquent des calendriers d'inspection stricts que les propriétaires d'actifs ne peuvent pas reporter. Cette tendance séculaire garantit une visibilité à long terme pour les revenus des services d'essai non destructif et stimule les investissements dans des équipements portables qui améliorent la productivité sur site. Alors que les services publics de la région Asie-Pacifique entreprennent des cycles de modernisation similaires, les courbes de la demande mondiale continuent de se redresser.

Le développement des projets pétroliers et gaziers en mer stimule l'innovation de l'END sous-marin

Les développements en eaux profondes dans le golfe du Mexique, en mer du Nord et au large des côtes africaines nécessitent des systèmes d'inspection capables de fonctionner à des profondeurs dépassant 3 000 mètres sous des pressions extrêmes. Des entreprises telles qu'Oceaneering déploient des véhicules téléopérés équipés de capteurs à ultrasons, à courants de Foucault et à émission acoustique, permettant une surveillance continue des canalisations et des colonnes montantes sans nécessiter d'arrêts de production coûteux.[2]Oceaneering International, « Rapport annuel 2024 », oceaneering.com Les plateformes de production flottantes introduisent des contraintes de fatigue dynamique qui nécessitent une surveillance en temps réel de la santé structurelle, repoussant les frontières de la fusion de capteurs et de la télémétrie des données. Ces environnements exigeants justifient des tarifs de service premium qui rehaussent la rentabilité du segment. Les fournisseurs investissant dans du matériel qualifié pour les opérations sous-marines et des analyses d'images pilotées par intelligence artificielle s'assurent des avantages de premier entrant à mesure que les dépenses d'investissement mondiales en mer rebondissent.

L'adoption d'équipements portables à ultrasons à réseau phasé et de radiographie numérique transforme les opérations sur le terrain

Les avancées en matière d'autonomie des batteries, de sensibilité des détecteurs et de connectivité sans fil ont rendu les appareils portatifs à ultrasons à réseau phasé et de radiographie numérique viables pour les chantiers éloignés. Les temps d'exposition ont diminué jusqu'à 90 %, permettant aux techniciens de contrôler davantage de soudures par poste tout en maintenant des limites de sécurité radiologique plus basses. Les téléchargements en nuage en temps réel permettent à des experts centralisés de vérifier les résultats instantanément, réduisant considérablement les délais d'exécution des projets et minimisant les besoins de reprise. Les équipements portables élargissent également l'accès dans les régions émergentes où les laboratoires fixes sont rares, élargissant ainsi le marché adressable de l'essai non destructif. Les fabricants d'équipements utilisent des analyses par abonnement et des services d'étalonnage pour générer des revenus continus, tandis que les propriétaires d'actifs bénéficient de cycles de prise de décision plus rapides et d'une réduction des temps d'arrêt.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des systèmes END automatisés | -1.2% | Mondial, avec l'impact le plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés | -1.0% | L'Amérique du Nord et l'Europe sont les plus touchées, la tendance se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Obstacles liés à la cybersécurité et à la souveraineté des données | -0.8% | Mondial, avec des variations réglementaires selon les régions | Court terme (≤ 2 ans) |

| Résistance environnementale, sociale et de gouvernance liée aux déchets de radiographie | -0.5% | L'Europe et l'Amérique du Nord sont en tête, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé des systèmes END automatisés limite l'adoption sur les marchés sensibles aux prix

Les scanners à ultrasons à réseau phasé entièrement automatisés peuvent coûter entre 200 000 et 500 000 USD, un niveau de prix qui pèse sur les budgets des petites et moyennes entreprises de services. L'étalonnage annuel, les licences logicielles et la formation doublent le coût total de possession sur la durée de vie, prolongeant les délais de retour sur investissement. Dans les marchés émergents où le coût de la main-d'œuvre est plus faible, les opérateurs préfèrent souvent l'inspection manuelle malgré des délais de cycle plus longs, ce qui ralentit la pénétration des solutions automatisées à haute valeur ajoutée. Les petits fournisseurs manquant d'envergure financière peinent à être compétitifs, accélérant la consolidation du marché. Tant que les outils de financement ou les modèles de location d'équipements n'auront pas mûri, ce frein continuera de freiner l'adoption, en particulier en dehors des segments à haute valeur de l'énergie et de l'aérospatiale.

La pénurie de techniciens certifiés contraint le potentiel de croissance du marché

La Société américaine pour les essais non destructifs a signalé une baisse de 15 % des nouvelles certifications de niveau II en 2024, malgré une hausse de 8 % de la demande industrielle, ce qui a creusé l'écart de main-d'œuvre.[3]Société américaine pour les essais non destructifs, « Rapport annuel sur les statistiques de certification de l'ASNT », asnt.org Avec environ 30 % de la main-d'œuvre actuelle qui devrait partir à la retraite dans la prochaine décennie, la capacité de service risque de ne pas répondre aux besoins des projets. Les cycles de formation de deux ans pour les techniques avancées, telles que la tomographie par ordinateur, signifient que le déficit ne peut pas être comblé rapidement. La pénurie entraîne une inflation salariale qui érode les marges des prestataires de services et allonge les délais pour les propriétaires d'actifs. Bien que la reconnaissance des défauts par intelligence artificielle réduise la charge de travail liée à l'interprétation, la supervision humaine certifiée reste obligatoire pour la conformité aux codes, ce qui limite à court terme jusqu'où l'automatisation peut compenser cette contrainte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels perturbent une structure centrée sur les services

Les services détenaient 78,90 % des revenus de 2025, mais la part des logiciels devrait progresser à un TCAC de 11,71 %, établissant un nouvel arc de création de valeur pour le marché de l'essai non destructif. Les moteurs de reconnaissance d'images pilotés par intelligence artificielle convertissent des téraoctets de données de scan en informations de maintenance exploitables en quelques minutes, remodelant l'économie des services d'une facturation horaire vers une tarification basée sur les résultats. Les fabricants d'équipements regroupent désormais des analyses en nuage avec le matériel, intégrant des abonnements annuels qui prolongent les revenus au-delà de la vente initiale. L'essor des modules d'informatique en périphérie permet des analyses en temps réel sur les sites d'inspection, atténuant les préoccupations liées à la souveraineté des données et réduisant les coûts de bande passante.

L'essor des logiciels n'éclipse pas la main-d'œuvre terrain mais redéfinit la répartition des tâches. Les techniciens capturent des données de meilleure qualité plus rapidement, tandis que les analystes centralisés valident les signalements générés par l'intelligence artificielle et produisent des rapports prêts pour la conformité. Ce modèle réduit les heures supplémentaires sur le terrain, améliore l'utilisation du parc d'équipements et crée de nouveaux revenus récurrents pour les fournisseurs de plateformes. À mesure que les organismes de réglementation acceptent les rapports signés numériquement, l'industrie de l'essai non destructif gagne à la fois en rapidité et en auditabilité, soulignant le rôle central des logiciels dans les flux de travail d'inspection modernes.

Par méthode d'essai : la domination des ultrasons face à la dynamique des courants de Foucault

Les méthodes ultrasoniques représentaient 27,95 % de la part du marché de l'essai non destructif en 2025, en raison de leur polyvalence dans les inspections de soudures, pièces forgées et composites. Les configurations avancées à réseau phasé permettent une cartographie rapide de la corrosion et un dimensionnement volumétrique des défauts sans nécessiter de démontage des équipements. Cependant, l'essai par courants de Foucault devrait croître à un TCAC de 9,07 % d'ici 2031, porté par sa capacité à détecter les microfissures dans les matériaux conducteurs utilisés dans les composites aérospatiaux et les pièces fabriquées par fabrication additive.

La conception améliorée des sondes et les réseaux multifréquences offrent désormais une pénétration plus profonde et une numérisation plus rapide, remettant en question la position historique des ultrasons dans les inspections de parois minces. Parallèlement, la radiographie numérique continue de jouer un rôle essentiel dans la validation des soudures de canalisations, et l'essai par particules magnétiques reste indispensable pour détecter les défauts de surface dans les composants ferromagnétiques. Ensemble, ces méthodes complémentaires garantissent que les propriétaires d'actifs disposent d'une boîte à outils équilibrée alliant vitesse, sensibilité et acceptation réglementaire, selon le type de défaut et le matériau.

Par technique : les plateformes à intelligence artificielle intégrée remettent en question les flux de travail conventionnels

Les approches traditionnelles représentent encore 87,95 % des applications actuelles, mais les techniques à intelligence artificielle intégrée progressent à un TCAC projeté de 14,38 %, marquant la hausse la plus forte du marché de l'essai non destructif. Les modèles d'apprentissage automatique entraînés sur des millions d'images de défauts annotées atteignent désormais ou dépassent les niveaux de probabilité de détection humaine dans des conditions de laboratoire. Les plateformes d'analyse prédictive corrèlent les données d'inspection historiques avec les paramètres d'exploitation pour prévoir les probabilités de défaillance, permettant une maintenance basée sur l'état. Les processeurs en périphérie intégrés dans les instruments portables exécutent des algorithmes localement, éliminant la latence et protégeant les données sensibles.

L'adoption s'accélère dans les contextes à fort volume tels que les soudures de batteries de véhicules électriques, où des milliers de joints par véhicule doivent être contrôlés. Les cadres réglementaires exigent toujours une validation humaine, mais les heures de travail se déplacent de la recherche de défauts vers la validation, améliorant le débit. Les premiers adoptants rapportent des réductions de coûts allant jusqu'à 30 % lors des inspections et une diminution des arrêts non planifiés, renforçant le potentiel disruptif de l'intelligence artificielle sur le marché de l'essai non destructif.

Par secteur d'utilisation final : l'essor de l'automobile remet en question la prééminence du pétrole et du gaz

Le secteur pétrolier et gazier a maintenu une contribution aux revenus de 25,50 % en 2025, soutenu par des inspections obligatoires des pipelines et des récipients sous pression, renforçant davantage les exigences en matière de TIC pour le pétrole et le gaz. Cependant, les secteurs de l'automobile et des transports connaissent la croissance la plus rapide, avec un CAGR de 8,92 %, portés par le soudage des blocs de batteries pour véhicules électriques, les châssis composites légers et les applications en acier à haute résistance avancé. Chaque module de batterie contient des centaines de soudures laser nécessitant une validation par ultrasons ou par rayons X afin de garantir la continuité électrique et la résistance aux chocs. Parallèlement, la détection de la fissuration induite par l'hydrogène dans les aciers à haute résistance nécessite des sondes à courants de Foucault à plus haute fréquence.

Les segments de l'aérospatiale, de la défense et des énergies renouvelables étendent également leur périmètre d'inspection, reflétant le besoin d'inspecter des structures composites complexes et des pièces fabriquées par fabrication additive qui requièrent une résolution à l'échelle du micron. Les usines de fabrication et de génie lourd adoptent des capteurs d'essais non destructifs en ligne pour le contrôle qualité en temps réel, intégrant l'inspection directement dans les lignes de production et élargissant ainsi davantage la taille du marché des essais non destructifs.

Analyse géographique

L'Amérique du Nord a conservé une part de 36,30 % en 2025, portée par une surveillance réglementaire mature, des infrastructures vieillissantes et une adoption précoce de l'intelligence artificielle. La grande base installée d'appareils sous pression, de canalisations et de structures d'aéronefs dans la région garantit des volumes d'inspection stables, tandis que les opérateurs pétroliers et gaziers financent le raclage robotique avancé pour prolonger la durée de vie de leurs actifs. Les subventions gouvernementales soutenant les programmes de prolongation de la durée de vie des centrales nucléaires maintiennent également la demande de contrôle ultrasonique volumétrique.

L'Europe suit de peu, mais bénéficie de directives de sécurité rigoureuses et de la dynamique de l'Union européenne en faveur des projets d'énergies renouvelables dans le cadre du Pacte vert. Les inspections des pales d'éoliennes, la surveillance des défauts des rotors composites et les projets pilotes de canalisations à hydrogène renforcent collectivement le marché régional de l'essai non destructif. Les mises à niveau en cours des réacteurs nucléaires en France et au Royaume-Uni favorisent l'ajout de contrats d'inspection à long terme, tandis que les préoccupations environnementales, sociales et de gouvernance accélèrent la transition de la radiographie sur film à la radiographie numérique pour réduire les volumes de déchets dangereux.

La région Asie-Pacifique offre le dynamisme prospectif le plus fort, avec un TCAC de 7,61 %, portée par d'importants projets d'infrastructure en Chine et en Inde, ainsi que par le développement de la fabrication aérospatiale et de semi-conducteurs. Les gouvernements du Japon et de la Corée du Sud alignent les codes locaux sur les normes ASME et IEC, élevant ainsi la rigueur des inspections. Les économies émergentes d'Asie du Sud-Est s'appuient souvent sur des certificateurs internationaux pour la conformité, offrant des opportunités de services aux entreprises mondiales. Les réseaux de canalisations de la Ceinture et de la Route stimulent la demande de raclage intelligent, tandis que les nouveaux chantiers navals à travers la région nécessitent des inspections par particules magnétiques et à ultrasons à réseau phasé des grandes soudures de coque.

Le Moyen-Orient et l'Afrique bénéficient des investissements dans le pétrole et le gaz en mer et des extensions de complexes pétrochimiques. Les projets sous-marins en mer Rouge et au large de l'Afrique de l'Ouest font appel à des technologies d'inspection qualifiées pour les grandes profondeurs. L'instabilité politique dans certains pays peut retarder les projets, introduisant de la volatilité dans les prévisions régionales, mais produisant également des marges premium lorsque les projets avancent dans des délais comprimés. L'Amérique latine enregistre une croissance modérée, centrée sur les développements pré-salifères brésiliens et les modernisations de raffineries mexicaines, qui nécessitent tous deux des examens non destructifs de haute spécification.

Paysage concurrentiel

Le marché de l'essai non destructif reste modérément fragmenté, avec des spécialistes régionaux coexistant aux côtés de multinationales diversifiées. Les avantages d'échelle alimentent une vague de fusions, les entreprises cherchant à regrouper matériel, logiciel et main-d'œuvre certifiée dans des offres clés en main. L'acquisition de NDT Global par Eddyfi Technologies en janvier 2025 a créé un acteur combiné de premier plan dans l'intégrité des canalisations, proposant désormais des solutions à ultrasons, à courants de Foucault et à émission acoustique sur cinq continents. Acuren et NV5 ont fusionné en décembre 2024, formant une plateforme de revenus combinés de 2 milliards USD qui intègre l'inspection au conseil en ingénierie pour soumissionner sur de grands contrats de réhabilitation d'infrastructures.[4]Acuren Inspection, « Finalisation de la fusion avec NV5 Global », acuren.com

Le leadership technologique repose sur les analyses par intelligence artificielle et l'automatisation. Baker Hughes a lancé sa suite d'analyse prédictive de canalisations en octobre 2024, exploitant l'apprentissage automatique pour calculer la durée de vie résiduelle et optimiser les intervalles de maintenance. L'appareil portable à ultrasons à réseau phasé de Sonatest avec reconnaissance intégrée des défauts illustre la fusion du matériel et du logiciel, qui réduit considérablement le temps d'interprétation sur le terrain. Les spécialistes sous-marins, tels qu'Oceaneering, développent leurs capacités par des acquisitions ciblées, ajoutant des flottes de robots en eaux profondes et des liaisons de données à large bande pour servir les projets en ultra-grande profondeur.

La concurrence évolue également vers des partenariats sur le cycle de vie plutôt que des missions ponctuelles. Les propriétaires d'actifs demandent une inspection intégrée, des analyses de données et des rapports réglementaires dans des cadres pluriannuels. Les fournisseurs capables de déployer rapidement des techniciens certifiés, de fournir des analyses améliorées par intelligence artificielle et de garantir la conformité bénéficient d'un pouvoir de tarification. Les barrières à l'entrée augmentent à chaque nouvelle révision de code, favorisant les acteurs établis qui peuvent se permettre des audits d'accréditation et une formation continue de la main-d'œuvre. Néanmoins, les startups innovantes axées sur les analyses en nuage ou les capteurs miniatures se taillent des niches en concédant sous licence leur technologie à de plus grands intégrateurs.

Leaders de l'industrie de l'essai non destructif (END)

Baker Hughes Company

MISTRAS Group, Inc.

SGS SA

Intertek Group plc

Applus+ Services, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Eddyfi Technologies a finalisé l'acquisition de NDT Global GmbH, créant une entité combinée avec des capacités d'inspection des canalisations renforcées et une couverture géographique élargie en Europe et au Moyen-Orient.

- Décembre 2024 : Acuren Inspection a annoncé sa fusion avec NV5 Global pour former une organisation de services d'inspection et d'ingénierie avec des revenus combinés de 2 milliards USD.

- Novembre 2024 : Oceaneering International a acquis la division d'inspection sous-marine de GDi Group pour 45 millions USD, élargissant ses capacités d'essai non destructif en eaux profondes.

- Octobre 2024 : Baker Hughes a lancé une plateforme d'analyse d'inspection de canalisations pilotée par intelligence artificielle qui prédit les probabilités de défaillance et optimise la planification de la maintenance.

Périmètre du rapport mondial sur le marché de l'essai non destructif (END)

L'essai non destructif (END) évalue les propriétés d'un matériau, d'un composant ou d'un système sans causer de dommages. Il est essentiel dans les industries aérospatiale, automobile, de la construction et de la fabrication. L'END détecte principalement les défauts tels que les fissures, les vides et les inclusions, et peut mesurer l'épaisseur des matériaux, la dureté des métaux et les propriétés des composites. L'étude suit les revenus générés par les ventes du marché de l'essai non destructif à l'échelle mondiale.

Le marché de l'essai non destructif est segmenté par type (équipements, services), par technologie (essai radiographique, essai par ultrasons, essai par particules magnétiques, essai par ressuage, essai par inspection visuelle, essai par courants de Foucault, autres technologies d'essai), par secteur d'utilisation final (pétrole et gaz, énergie et puissance, construction, automobile et transport, aérospatiale, défense, autres secteurs d'utilisation final) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, Mexique, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique]). Le rapport offre des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Essai par ultrasons |

| Essai radiographique |

| Essai par particules magnétiques |

| Essai par ressuage |

| Essai par inspection visuelle |

| Essai par courants de Foucault |

| Essai par émission acoustique |

| Essai par thermographie/infrarouge |

| Essai par tomographie par ordinateur |

| Traditionnelle/Conventionnelle |

| À intelligence artificielle intégrée |

| Pétrole et gaz |

| Production d'énergie |

| Aérospatiale |

| Défense |

| Automobile et transport |

| Fabrication et ingénierie lourde |

| Construction et infrastructure |

| Chimie et pétrochimie |

| Marine et construction navale |

| Électronique et semi-conducteurs |

| Mines |

| Dispositifs médicaux |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Équipements | ||

| Logiciels | |||

| Services | |||

| Consommables | |||

| Par méthode d'essai | Essai par ultrasons | ||

| Essai radiographique | |||

| Essai par particules magnétiques | |||

| Essai par ressuage | |||

| Essai par inspection visuelle | |||

| Essai par courants de Foucault | |||

| Essai par émission acoustique | |||

| Essai par thermographie/infrarouge | |||

| Essai par tomographie par ordinateur | |||

| Par technique | Traditionnelle/Conventionnelle | ||

| À intelligence artificielle intégrée | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Production d'énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et transport | |||

| Fabrication et ingénierie lourde | |||

| Construction et infrastructure | |||

| Chimie et pétrochimie | |||

| Marine et construction navale | |||

| Électronique et semi-conducteurs | |||

| Mines | |||

| Dispositifs médicaux | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'essai non destructif d'ici 2031 ?

Le marché devrait atteindre 33,78 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide dans l'essai non destructif ?

Les logiciels progressent à un TCAC de 11,71 % à mesure que les analyses par intelligence artificielle gagnent du terrain.

Pourquoi l'Asie-Pacifique attire-t-elle l'attention des fournisseurs d'END ?

Les vastes programmes d'infrastructure en Chine et en Inde stimulent la demande, entraînant un TCAC régional de 7,61 %.

Comment les plateformes d'intelligence artificielle modifient-elles l'économie de l'inspection ?

L'apprentissage automatique réduit le temps d'analyse des données, permettant une maintenance prédictive et réduisant les coûts globaux d'inspection.

Quelle méthode d'essai détient actuellement la plus grande part ?

L'essai par ultrasons est en tête avec 27,95 % des revenus de 2025.

Quel frein majeur pourrait ralentir l'adoption des technologies ?

Le coût en capital élevé des systèmes automatisés limite l'adoption parmi les petits prestataires de services, en particulier sur les marchés émergents.

Dernière mise à jour de la page le: