Taille et Part du Marché du CND Ferroviaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

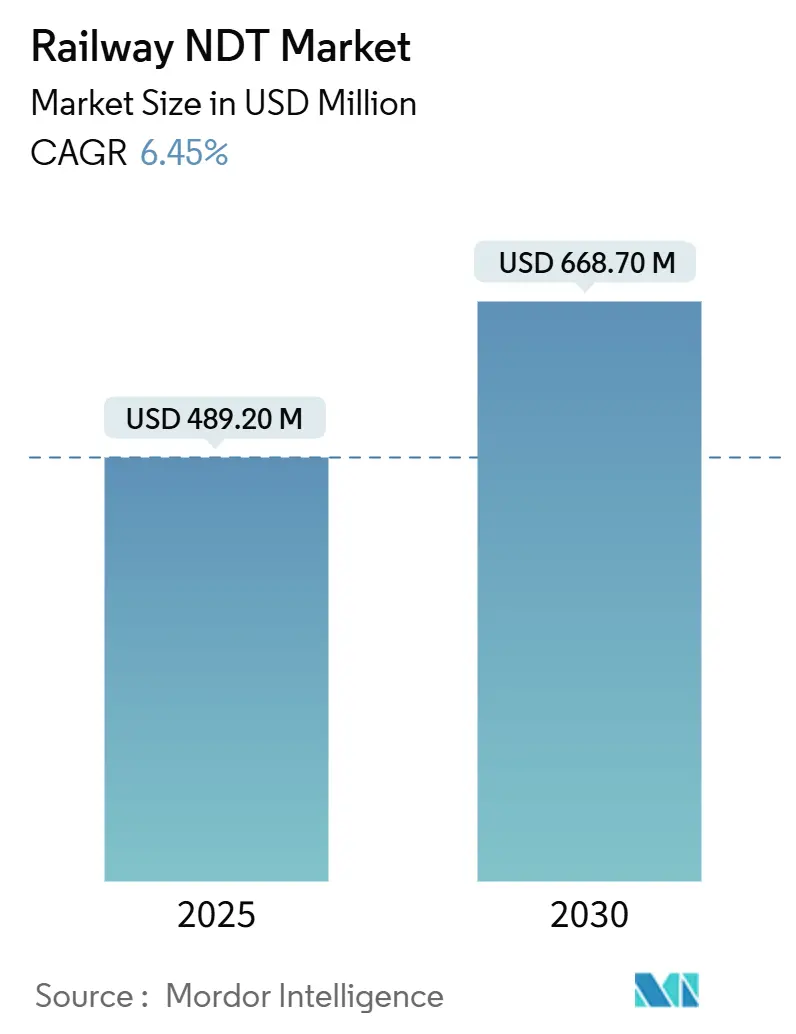

| Taille du Marché (2025) | 489.20 Millions de dollars américains |

| Taille du Marché (2030) | 668.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

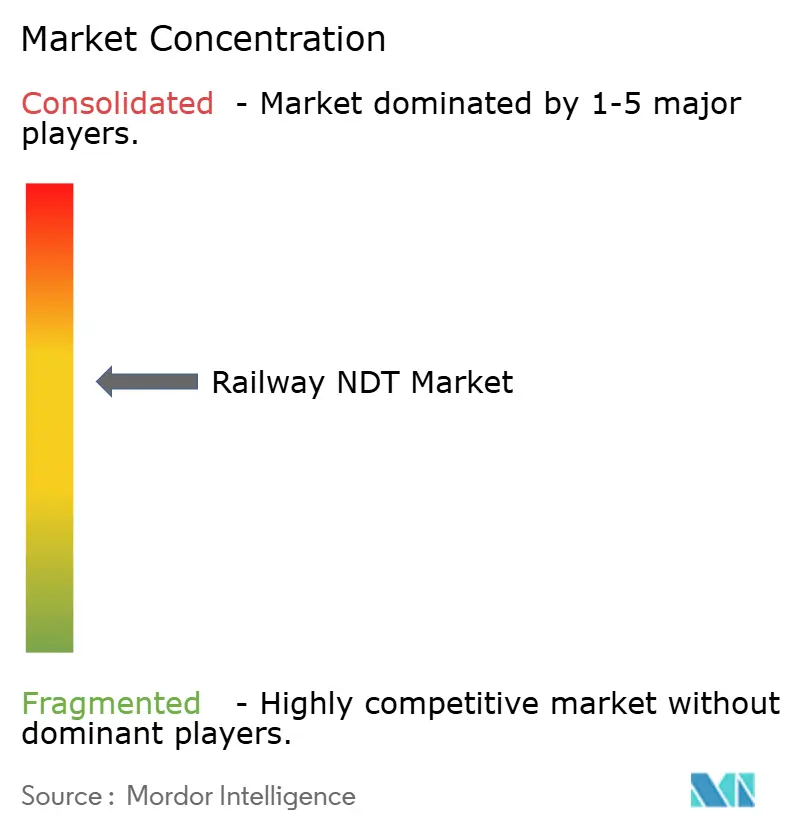

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du CND Ferroviaire par Mordor Intelligence

La taille du marché du CND ferroviaire est estimée à 0,49 milliard USD en 2025 et devrait atteindre 0,67 milliard USD d'ici 2030, avec un CAGR de 6,45 % sur la période de prévision. La région Asie-Pacifique demeure le principal moteur de croissance, les gouvernements accélérant l'expansion des réseaux, tandis que la numérisation, le renforcement des réglementations en matière de sécurité et les contrats de maintenance basée sur l'état des actifs renforcent collectivement la demande de contrôle non destructif sur l'ensemble des actifs ferroviaires mondiaux. L'externalisation des services continue de dominer les décisions d'approvisionnement, les opérateurs préférant des contrats d'inspection clés en main regroupant équipements, personnel et analyses. Parallèlement, l'adoption rapide de logiciels pilotés par l'IA, de capteurs à courants de Foucault et de matériels de surveillance en bord de voie signale la transition du secteur vers une visibilité permanente de l'état des actifs. L'intensité concurrentielle se déplace de la différenciation matérielle vers les plateformes de données intégrées, qui promettent des coûts de cycle de vie réduits et une disponibilité accrue du réseau. Il en résulte une expansion régulière et généralisée du marché du CND ferroviaire, résiliente aux fluctuations cycliques des dépenses d'investissement, compte tenu de ses fondements réglementaires et sécuritaires.

Principaux Enseignements du Rapport

- Par composant, les services ont représenté 78,8 % des revenus en 2024, tandis que les logiciels devraient progresser à un CAGR de 11,4 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons a représenté 27,5 % de la part du marché du CND ferroviaire en 2024, et le contrôle par courants de Foucault devrait enregistrer le CAGR le plus élevé, soit 8,4 %, de 2024 à 2030.

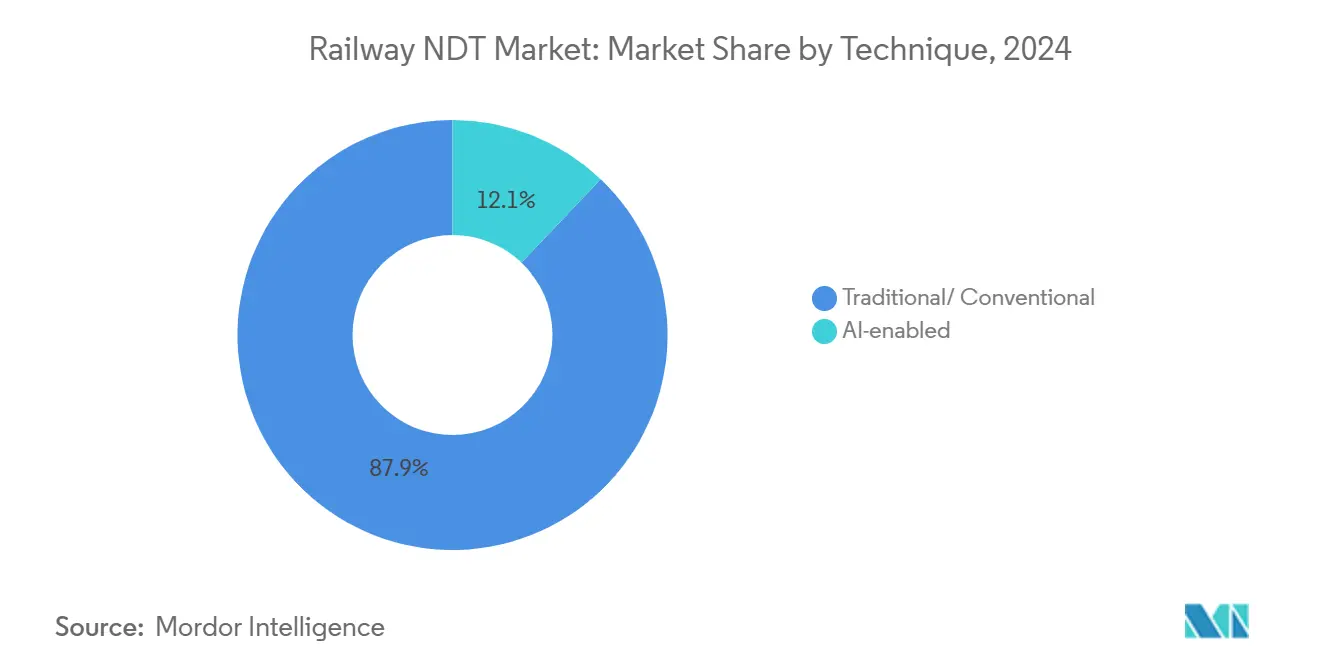

- Par technique, les approches traditionnelles ont représenté 87,9 % de la taille du marché du CND ferroviaire en 2024 ; les techniques assistées par IA devraient afficher le CAGR le plus élevé, soit 14,5 %, jusqu'en 2030.

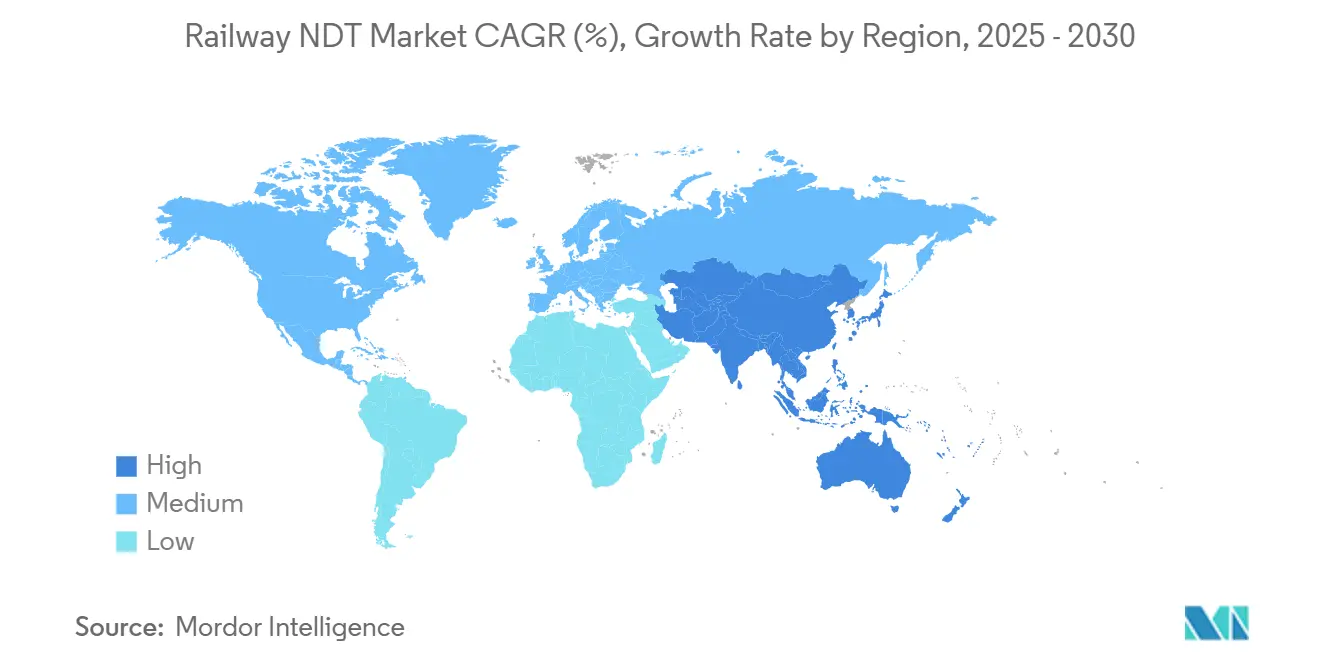

- Par géographie, la région Asie-Pacifique a capté 36,3 % du marché du CND ferroviaire en 2024 et devrait progresser à un CAGR de 7,1 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial du CND Ferroviaire

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements dans les lignes à grande vitesse | +1.8% | Cœur Asie-Pacifique, avec répercussions en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Numérisation de la maintenance des actifs ferroviaires | +1.2% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Renforcement des réglementations ferroviaires en matière de sécurité à l'échelle mondiale | +0.9% | Mondial, avec des calendriers d'application variables | Long terme (≥ 4 ans) |

| Transition vers la maintenance basée sur l'état des actifs | +0.8% | Amérique du Nord et Europe en tête, Asie-Pacifique en rattrapage | Moyen terme (2 à 4 ans) |

| Trains à hydrogène | +0.4% | Europe et Asie-Pacifique, premiers adoptants | Long terme (≥ 4 ans) |

| Déploiement de systèmes de surveillance en bord de voie compatibles 5G | +0.6% | Marchés développés en premier, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Investissements dans les Lignes à Grande Vitesse

Des dépenses d'infrastructure record intensifient les exigences d'inspection. La Chine a engagé 50 milliards USD pour de nouveaux corridors à grande vitesse en 2024, tandis que l'Union européenne a alloué 12 milliards EUR (13,6 milliards USD) à la modernisation du réseau.[1]Union européenne, "Programme d'investissement du Réseau transeuropéen de transport," ec.europa.euLes voies à grande vitesse nécessitent des cycles d'inspection au moins trois fois plus fréquents que les lignes conventionnelles, générant une demande annuelle de services d'environ 15 000 USD par kilomètre, contre 4 000 USD sur les lignes existantes. Les extensions du Shinkansen au Japon, d'un montant de 8 milliards USD, confirment que même les marchés matures alimentent une croissance incrémentale. Les modalités ultrasonores et à courants de Foucault en bénéficient le plus, car elles détectent les microfissures et les schémas de fatigue induits par des opérations soutenues à 300 km/h.

Numérisation des Programmes de Maintenance des Actifs Ferroviaires

Les opérateurs intègrent des capteurs IoT, des liaisons 5G et des analyses par IA pour passer d'une maintenance calendaire à une maintenance pilotée par les données. Le déploiement de Deutsche Bahn en 2024 sur 33 000 km de voies a réduit les interventions non planifiées de 23 % et diminué les dépenses d'inspection de 15 %. Ces plateformes propulsent la composante logicielle et accroissent la demande d'appareils portables qui transmettent les relevés vers des tableaux de bord centraux. Les contrats basés sur l'état des actifs récompensent la disponibilité plutôt que l'exécution des tâches, incitant les fournisseurs à développer des algorithmes prédictifs qui signalent les anomalies plusieurs semaines avant les contrôles manuels.

Renforcement des Réglementations Ferroviaires en Matière de Sécurité à l'Échelle Mondiale

La Federal Railroad Administration des États-Unis a imposé des calendriers ultrasonores renforcés pour les services dépassant 125 mph à partir de 2024.[2]Federal Railroad Administration, "Normes révisées de sécurité des voies," fra.dot.gov Les Spécifications techniques d'interopérabilité européennes exigent désormais la thermographie des équipements électriques et la surveillance par émission acoustique des éléments porteurs. L'harmonisation par l'Union internationale des chemins de fer établit un nouveau référentiel, garantissant une demande stable même lorsque les budgets d'investissement sont réduits. Les fournisseurs certifiés proposant une offre complète gagnent en pouvoir de négociation, les opérateurs privilégiant une assurance de conformité auprès d'une source unique.

Transition vers les Contrats de Maintenance Basée sur l'État des Actifs

Network Rail a réalisé des économies de 18 % et atteint une disponibilité des voies de 99,2 % en 2024 en faisant passer 20 000 miles d'infrastructure à des contrats basés sur les résultats. Ce modèle encourage les fournisseurs à installer des capteurs embarqués, à automatiser la collecte de données et à assumer le risque de performance tout au long du cycle de vie de l'actif. Les petites entreprises trouvent le seuil d'investissement élevé, ce qui favorise la consolidation, les grands groupes acquérant des spécialistes en analyse pour combler leurs lacunes en matière de compétences. Cette tendance renforce la croissance des logiciels, créant une boucle de rétroaction où des prévisions fiables ouvrent la voie à de nouveaux contrats.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Matériel roulant d'inspection à forte intensité capitalistique | –1.1% | Mondial, impact plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie de techniciens CND certifiés | –0.8% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Paysage fragmenté des normes ferroviaires | –0.6% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Matériaux de voie autodiagnostiques | –0.4% | Marchés développés en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Matériel Roulant d'Inspection à Forte Intensité Capitalistique

L'acquisition d'un véhicule d'inspection multifonction peut coûter entre 15 et 20 millions USD, une somme qui grève les budgets des économies émergentes.[3]Railway Gazette International, "Analyse des coûts du matériel roulant d'inspection," railwaygazette.com Les opérateurs doivent choisir entre l'extension du réseau et la modernisation des flottes de diagnostic, ce qui limite l'adoption à court terme des systèmes de tomographie calculée ou de thermographie. La location atténue les coûts initiaux, mais augmente les charges d'exploitation sur la durée du contrat. Ce fossé crée un marché du CND ferroviaire à deux vitesses, où les techniques avancées se concentrent dans les régions développées tandis que les équipements ultrasonores de base prédominent ailleurs.

Pénurie de Techniciens CND Certifiés

Les départs à la retraite, le vieillissement démographique et la lenteur des cycles de formation ont creusé le déficit de compétences, avec une augmentation de 35 % des postes non pourvus en 2024 en Amérique du Nord et en Europe. Un technicien ferroviaire nouvellement certifié nécessite généralement jusqu'à 24 mois de pratique encadrée avant de pouvoir prétendre à des fonctions de niveau II. Cette pénurie plafonne le débit même lorsque les équipements sont disponibles, incitant les fournisseurs à adopter des scanners automatisés, des centres d'évaluation à distance et la classification par IA pour alléger la charge manuelle. Les grandes entreprises investissent dans des centres de formation, mais le décalage de l'offre devrait persister à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : Prédominance des services dans un contexte d'essor des logiciels

Les services ont représenté 78,8 % du marché du CND ferroviaire en 2024, les opérateurs s'appuyant sur des partenariats d'inspection clés en main pour la conformité réglementaire et le transfert de risques. Les mises à niveau des équipements alimentent néanmoins un cycle de remplacement secondaire, notamment à mesure que les flottes retirent les équipements ultrasonores monofréquence vieillissants au profit de chariots multi-capteurs numériques. La part des logiciels, bien que ne représentant qu'une fraction des dépenses totales, progresse au rythme le plus rapide, avec un CAGR de 11,4 %, reflétant la transition du secteur de la collecte de données vers l'interprétation des données. Les gains de taille du marché du CND ferroviaire dépendent de plus en plus de ces tableaux de bord IA, qui traitent des téraoctets de relevés en alertes exploitables réduisant les temps d'arrêt.

Les revenus contractuels récurrents offrent aux grands prestataires de services des flux de trésorerie prévisibles et la solidité bilancielle nécessaire pour investir dans des plateformes cloud et des centres de formation pour techniciens. À l'inverse, les fournisseurs d'équipements tendent à se tourner vers des financements basés sur les résultats, regroupant matériel, logiciels et maintenance dans des modèles par abonnement. Les consommables, bien que modestes, suivent les volumes de contrôle sous-jacents, car les poudres de particules magnétiques, les liquides de ressuage et les couplants doivent être régulièrement réapprovisionnés. Ensemble, ces dynamiques garantissent que le marché du CND ferroviaire reste centré sur les services tout en étant progressivement porté par les logiciels, estompant les frontières historiques entre les acteurs de la chaîne de valeur.

Par méthode de contrôle : Prédominance des ultrasons avec accélération des courants de Foucault

Le contrôle par ultrasons a capté 27,5 % de la part du marché du CND ferroviaire en 2024, plébiscité pour les inspections de la tête de rail, des soudures et des roues nécessitant une caractérisation volumétrique des défauts. Les équipements portables à ultrasons multiéléments et les systèmes automatisés automoteurs étendent la couverture aux aiguillages et aux croisements, soutenant une demande de remplacement soutenue. Le contrôle par courants de Foucault, qui représente une part plus modeste, est la technique en plein essor avec un CAGR de 8,4 %, car il excelle dans la détection des fissures de surface et sous-surface formées sous des charges à grande vitesse. Ses cadences de balayage rapides et ses faibles besoins en couplant en font la solution idéale pour les installations en bord de voie le long des corridors à 300 km/h.

La radiographie conserve une niche dans le contrôle qualité des soudures, tandis que les méthodes par particules magnétiques et par ressuage sont utilisées pour inspecter les essieux et les éléments de fixation. Le contrôle par émission acoustique gagne en importance pour la surveillance des ouvrages d'art, offrant des alertes en temps réel sur la propagation des fissures. La thermographie, renforcée par l'électrification généralisée des chemins de fer, trouve une application dans les diagnostics de la caténaire et de l'électronique de puissance. La tomographie calculée reste limitée aux dépôts et aux laboratoires de R&D en raison de ses contraintes de coût et de débit, mais elle offre une perspicacité inégalée pour l'analyse des défaillances de pièces moulées complexes.

Par technique : Prédominance des méthodes traditionnelles dans un contexte d'essor de l'IA

Les procédures conventionnelles, telles que le contrôle manuel par ultrasons, le contrôle visuel et l'évaluation par particules magnétiques, détiennent encore 87,9 % de la part de marché, car les régulateurs imposent des processus éprouvés pour les réseaux à enjeux sécuritaires critiques. La documentation, la familiarité des techniciens et le parc d'équipements existant renforcent ce leadership. Cependant, les solutions assistées par IA progressent à un CAGR de 14,5 %, intégrant l'apprentissage automatique à la robotique pour automatiser l'analyse d'images, classer la gravité des défauts et prédire les taux de propagation. L'adoption s'accélère là où les opérateurs adoptent des stratégies privilégiant le travail à distance, minimisant le temps d'occupation des voies.

Des flux de travail hybrides émergent. Un chariot automatisé effectue le balayage, télécharge les données vers un moteur cloud et envoie des rapports d'exception à une salle de contrôle centrale. Le personnel de terrain ne valide alors que les points chauds signalés, réduisant les heures d'inspection et les risques d'exposition. À mesure que les algorithmes obtiennent des certifications et gagnent en confiance, l'IA devrait assumer une part croissante des décisions d'approbation, traçant une trajectoire de croissance irréversible au sein du marché du CND ferroviaire.

Analyse Géographique

La région Asie-Pacifique demeure le centre de gravité du marché du CND ferroviaire. La région a représenté 36,3 % des revenus mondiaux en 2024 et progresse à un CAGR de 7,1 %, la Chine, l'Inde, la Thaïlande et l'Indonésie investissant des milliards dans de nouveaux corridors à grande vitesse, le doublement des voies et l'électrification. Le budget 2024 de la Chine à lui seul a alloué 50 milliards USD pour de nouveaux kilomètres de voies, générant d'importants volumes d'inspection récurrents. Le Plan national ferroviaire de l'Inde donne la priorité à la signalisation moderne, à la modernisation des voies et aux corridors de fret dédiés nécessitant une couverture par ultrasons, courants de Foucault et thermographie. Les fournisseurs locaux proposent des prix compétitifs, mais les spécialistes multinationaux du CND remportent souvent les contrats exigeant des certifications mondiales et des flottes multi-technologies.

L'Europe se classe en deuxième position, portée par le financement du Réseau transeuropéen de transport de l'Union européenne qui impose une harmonisation rigoureuse de la sécurité transfrontalière. Le contrôle par ultrasons reste l'épine dorsale, mais les déploiements de contrôle par courants de Foucault et par émission acoustique progressent le long des corridors à 200 km/h nouvellement modernisés en Espagne et en Italie. Les opérateurs matures de la région sont également à la pointe de l'adoption des analyses par IA, tirant parti de formats de données standardisés pour comparer les performances à travers les frontières nationales.

L'Amérique du Nord affiche une expansion régulière, ancrée par des réseaux de fret robustes et des améliorations sélectives du transport de voyageurs sur le Corridor Nord-Est. Les normes strictes de la Federal Railroad Administration génèrent une demande non discrétionnaire. Le contrat quinquennal basé sur l'état des actifs de Canadian National Railway illustre l'externalisation à long cycle, qui regroupe matériel roulant, logiciels et techniciens dans une enveloppe de service unique. Le Moyen-Orient et l'Afrique, bien que plus modestes en valeur, présentent des poches de croissance à deux chiffres, l'Arabie saoudite et les Émirats arabes unis intégrant des programmes CND complets dans de nouvelles lignes interurbaines et de fret. Les constructions de chemins de fer à écartement standard en Afrique, au Kenya et en Tanzanie, spécifient de plus en plus des outils ultrasonores et visuels lors de la phase de construction, préparant le terrain pour des revenus après-vente durables.

Paysage Concurrentiel

Le marché du CND ferroviaire présente une concentration modérée. Baker Hughes, MISTRAS Group, Olympus (Evident), SGS et Eddyfi Technologies ancrent le premier rang, avec des portefeuilles diversifiés allant des appareils portables aux analyses cloud. Des opérations telles que l'acquisition de Rail Technology International par Eddyfi en 2025 illustrent la consolidation visant à combiner la profondeur matérielle avec l'agilité logicielle. Baker Hughes a investi 45 millions USD dans un centre de recherche dédié et une ligne ultrasonore prête pour l'IA afin de consolider sa position sur les projets à grande vitesse.[4]Baker Hughes, "Annonce d'investissement de Waygate Technologies," bakerhughes.com

Les contrats basés sur les résultats modifient le paysage concurrentiel : les prestataires garantissent désormais la disponibilité des actifs plutôt que la réalisation de contrôles, augmentant ainsi les besoins en capital et l'exposition au risque. Les petites entreprises régionales se repositionnent sur des niches de sous-traitance dans les consommables ou la location de techniciens. Les acteurs technologiques disruptifs se concentrent sur la vision par ordinateur, les drones et l'IA embarquée qui permettent la surveillance à distance. Des barrières persistent néanmoins, les opérateurs préférant des partenaires disposant de certifications mondiales et d'un bilan sans incident avéré. Les leaders du marché tirent parti de leur échelle pour absorber les coûts de R&D et déployer des centres de formation qui atténuent la pénurie de techniciens, renforçant leur emprise sur les contrats premium.

La fragmentation régionale offre encore des points d'entrée. En Asie du Sud-Est, les nouvelles lignes ferroviaires intègrent souvent le périmètre CND aux travaux de génie civil, créant des ouvertures temporaires pour les entreprises spécialisées. À l'inverse, en Europe et en Amérique du Nord, les cadres établis et les stipulations d'assurance favorisent les acteurs en place. Au cours des cinq prochaines années, les alliances stratégiques entre fabricants de capteurs et éditeurs de logiciels devraient s'accélérer, positionnant les entités combinées pour capter la part croissante assistée par IA du marché du CND ferroviaire.

Leaders du Secteur du CND Ferroviaire

MISTRAS Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation (Evident)

SGS SA

Bureau Veritas SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Baker Hughes Company a engagé 45 millions USD pour élargir le portefeuille ferroviaire de Waygate Technologies, en créant un centre de recherche CND en Allemagne et en s'associant à des opérateurs européens pour des essais sur le terrain d'ultrasons à grande vitesse.

- Août 2025 : MISTRAS Group a remporté un contrat de 78 millions USD sur cinq ans avec Canadian National Railway couvrant 32 000 km de voies, comprenant des véhicules d'inspection automatisés et des tableaux de bord en temps réel visant à réduire les perturbations de service de 35 %.

- Juillet 2025 : Eddyfi Technologies a acquis Rail Technology International pour 23 millions USD, renforçant son offre de contrôle par courants de Foucault et approfondissant sa base de clients en Europe et en Amérique du Nord.

- Juin 2025 : Olympus Corporation (Evident) a lancé l'OmniScan X4, une plateforme ultrasonore assistée par IA adaptée aux besoins ferroviaires, qui réduit le temps de balayage de 40 % grâce à la reconnaissance automatisée des défauts.

Périmètre du Rapport sur le Marché Mondial du CND Ferroviaire

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Équipements | ||

| Logiciels | |||

| Services | |||

| Consommables | |||

| Par Méthode de Contrôle | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle par Particules Magnétiques | |||

| Contrôle par Ressuage | |||

| Contrôle Visuel | |||

| Contrôle par Courants de Foucault | |||

| Contrôle par Émission Acoustique | |||

| Thermographie / Contrôle par Infrarouge | |||

| Contrôle par Tomographie Calculée | |||

| Par Technique | Traditionnelle / Conventionnelle | ||

| Assistée par IA | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du CND ferroviaire en 2025 et à quel rythme croît-il ?

La taille du marché du CND ferroviaire est de 489,2 millions USD en 2025 et devrait atteindre 668,7 millions USD d'ici 2030 à un CAGR de 6,45 %.

Quelle région contribue la plus grande part au contrôle non destructif ferroviaire ?

La région Asie-Pacifique devrait être en tête avec une part de 36,3 % en 2024, portée par la construction de lignes à grande vitesse en Chine, en Inde et en Asie du Sud-Est.

Quel segment de composant connaît la croissance la plus rapide ?

Les logiciels constituent le composant à la croissance la plus rapide, progressant à un CAGR de 11,4 % à mesure que les opérateurs adoptent les analyses par IA pour la maintenance prédictive.

Quelle méthode de contrôle gagne en importance en dehors du contrôle par ultrasons ?

Le contrôle par courants de Foucault émerge rapidement, avec un CAGR de 8,4 %, car il excelle dans la détection des fissures de surface sur les voies ferrées à grande vitesse.

Pourquoi les techniques assistées par IA sont-elles importantes pour les stratégies d'inspection futures ?

Les systèmes d'IA automatisent la reconnaissance des défauts et prédisent les délais de défaillance, réduisant les charges de travail manuelles et prévenant les interruptions de service non planifiées.

Quel est le principal défi limitant la croissance à court terme ?

La pénurie de techniciens certifiés et le coût en capital élevé du matériel roulant d'inspection moderne freinent l'expansion à court terme, en particulier dans les marchés en développement.

Dernière mise à jour de la page le: