Taille et part du marché des logiciels de contrôle non destructif (CND)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

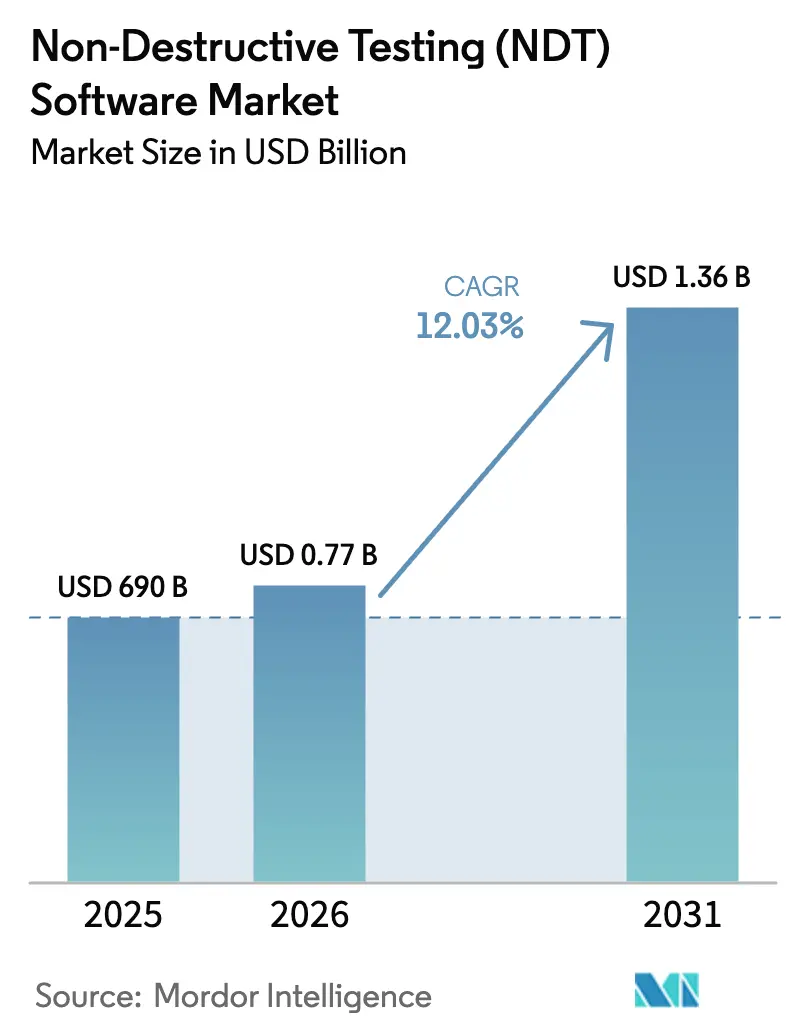

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de contrôle non destructif (CND) par Mordor Intelligence

La taille du marché des logiciels de CND en 2026 est estimée à 772,01 millions USD, en progression par rapport à la valeur de 2025 de 690 millions USD, avec des projections pour 2031 indiquant 1,36 milliard USD, soit une croissance à un TCAC de 12,03 % sur la période 2026-2031. La demande s'accélère à mesure que les flux de travail d'inspection sont numérisés, que l'intelligence artificielle améliore la caractérisation des défauts et que l'analytique cloud devient la norme. Le vieillissement des pipelines, des turbines et des récipients sous pression nécessite le remplacement des rapports manuels par des plateformes intelligentes qui réduisent les erreurs de documentation, améliorent la traçabilité et valorisent les données historiques. Les modules ultrasoniques restent dominants, mais les programmes à courants de Foucault et de radiographie intègrent rapidement des moteurs d'IA qui améliorent la précision et réduisent les délais d'exécution. L'intensité concurrentielle augmente à mesure que les fabricants d'équipements acquièrent des start-ups logicielles, tandis que les fournisseurs spécialisés élargissent la compatibilité matérielle pour sécuriser des contrats d'entreprise multi-sites.[1]"Système de radiographie numérique Phoenix Datos|x," Baker Hughes, bakerhughes.com

Principaux enseignements du rapport

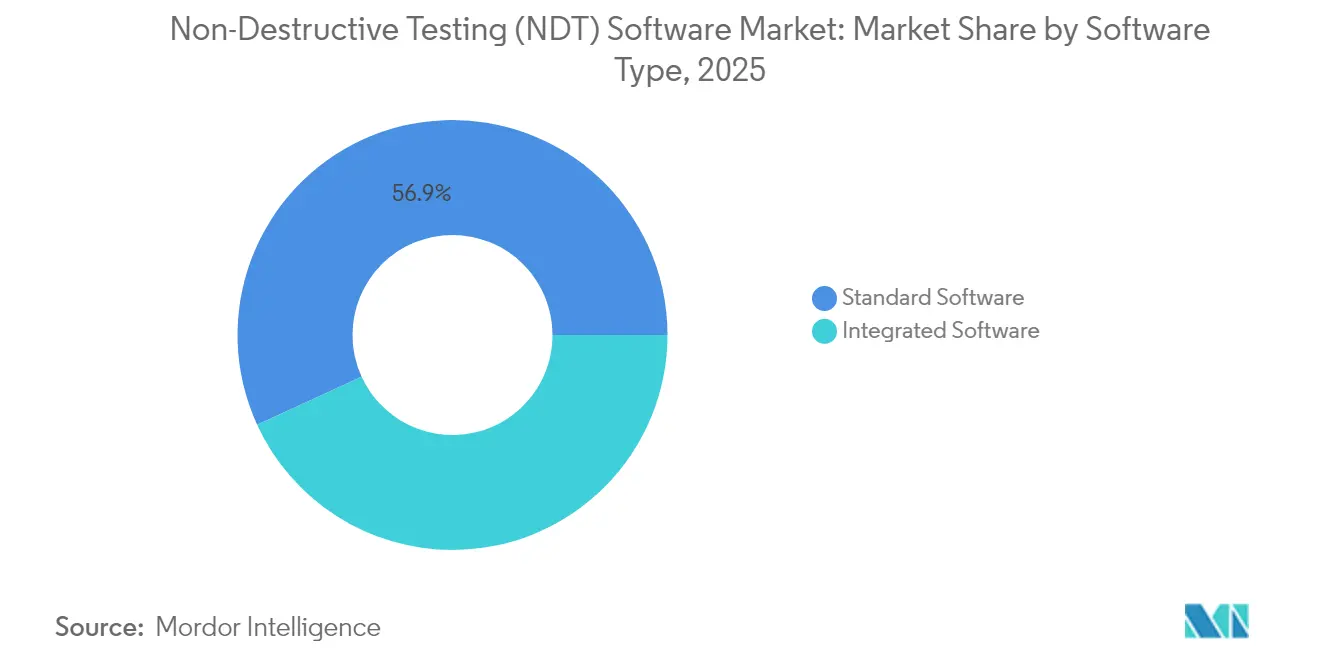

- Par type de logiciel, les solutions standard représentaient 56,85 % de la part de marché des logiciels de CND en 2025, tandis que les suites intégrées devraient croître à un TCAC de 15,05 % jusqu'en 2031.

- Par mode de déploiement, les plateformes sur site détenaient 60,95 % de la part de marché des logiciels de CND en 2025 ; les alternatives cloud devraient progresser à un TCAC de 14,88 % jusqu'en 2031.

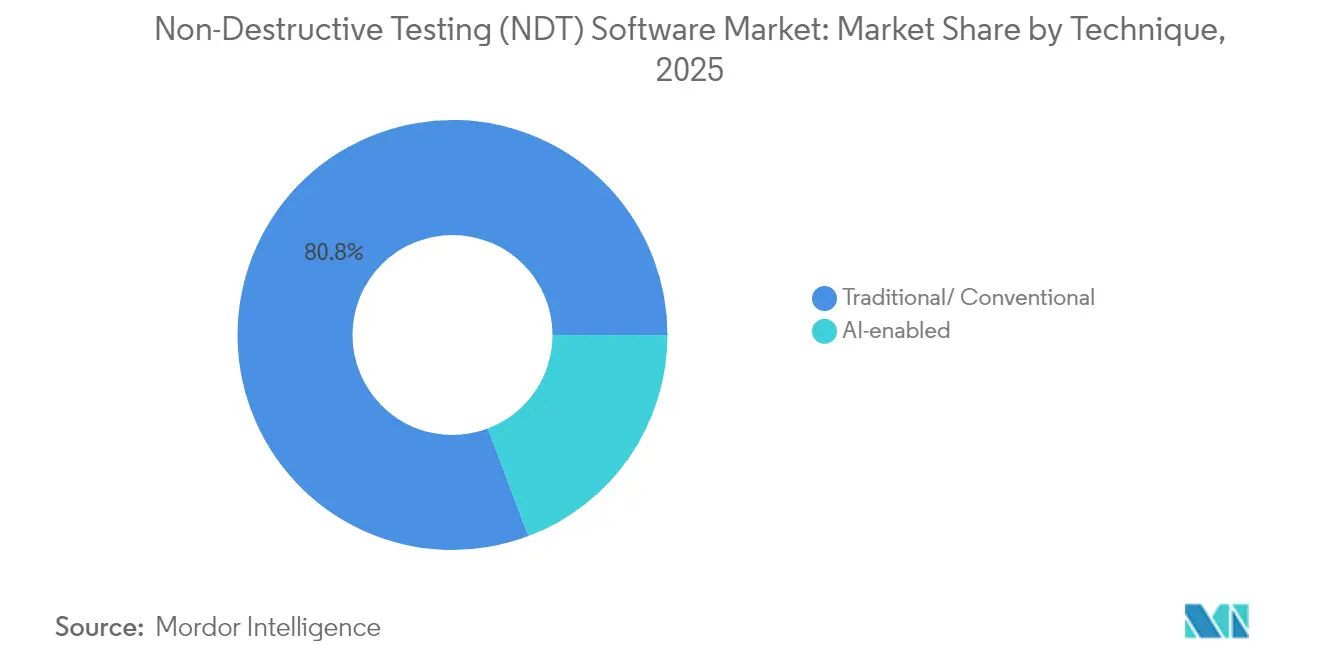

- Par technique, les programmes conventionnels captaient 80,75 % de la part de marché des logiciels de CND en 2025, tandis que les modules activés par l'IA devraient se développer à un TCAC de 19,08 % sur la période de prévision.

- Par méthode de test, les solutions ultrasoniques étaient en tête avec 36,72 % de part de revenus en 2025 ; les systèmes à courants de Foucault devraient progresser à un TCAC de 13,55 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur pétrolier et gazier conservait 42,55 % de la part de marché des logiciels de CND en 2025 ; cependant, le secteur automobile et des transports devrait afficher le TCAC le plus rapide de 14,21 % de 2026 à 2031.

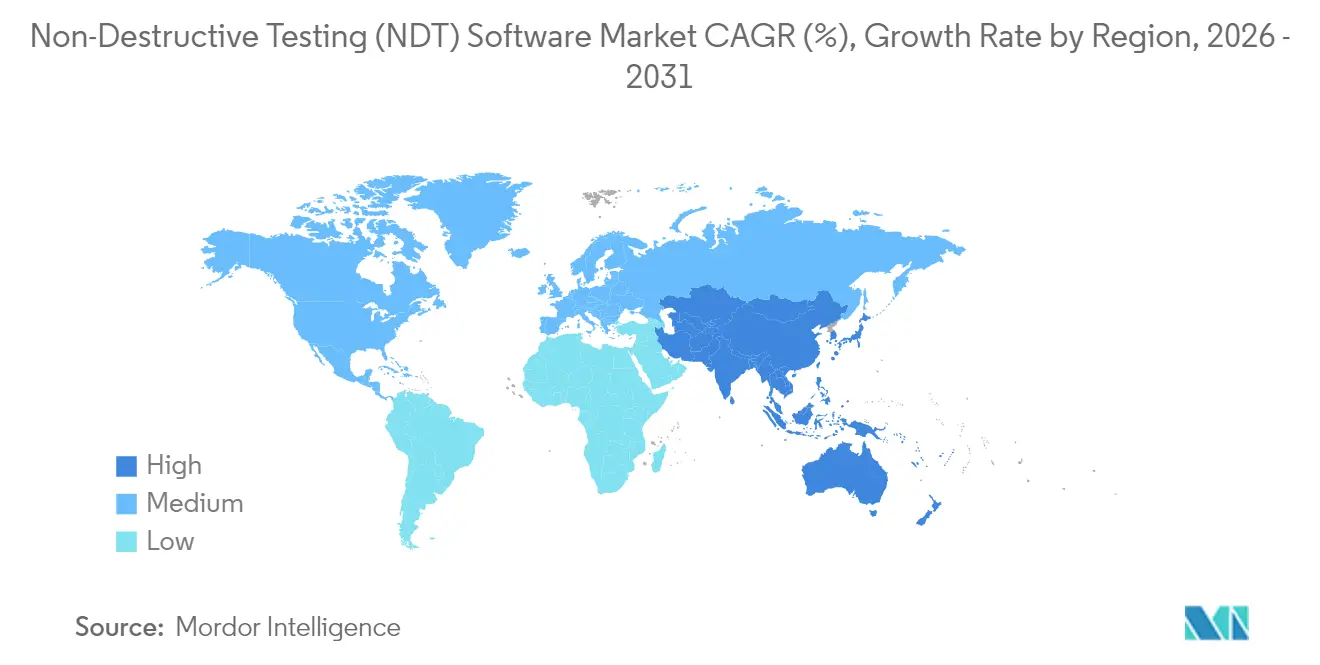

- Par géographie, l'Amérique du Nord était en tête avec une part de 36,15 % en 2025, tandis que la région Asie-Pacifique affichait les perspectives les plus solides avec un TCAC de 13,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de contrôle non destructif (CND)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation rapide des flux de travail d'inspection | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption croissante de l'analytique avancée et de l'IA pour la caractérisation des défauts | +3.2% | Mondial, concentré initialement dans les marchés développés | Long terme (≥ 4 ans) |

| Conformité réglementaire stricte dans les industries à enjeux de sécurité critiques | +2.1% | Mondial, avec une intensité régionale variable | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures nécessitant des cycles d'inspection fréquents | +2.4% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Transition vers la maintenance prédictive dans les programmes Industrie 4.0 | +1.8% | Mondial, porté par les pôles manufacturiers de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des jumeaux numériques intégrant les flux de données de contrôle non destructif | +1.6% | Mondial, concentr dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des flux de travail d'inspection

La transformation numérique place les logiciels d'inspection au cœur des opérations industrielles. Les images conformes à la norme DICONDE s'intègrent de manière transparente aux scanners et aux portails de gestion des actifs, éliminant les registres papier et réduisant les erreurs de transcription de 40 %. Les équipes à distance se connectent via des navigateurs sécurisés, annotent les résultats en temps réel et exportent des PDF prêts pour l'audit que les régulateurs acceptent sans nécessiter de visites sur site. Pour les opérateurs multi-sites, les tableaux de bord centraux identifient des tendances telles que les défauts de soudure récurrents dans les installations, permettant des améliorations de processus en temps opportun.[2]ASTM International, "Pratique standard pour l'imagerie numérique et les communications en évaluation non destructive (DICONDE)," astm.org Le résultat est une culture de travail fondamentalement différente, où les données d'inspection passent d'un enregistrement passif à un actif stratégique.

Adoption croissante de l'analytique avancée et de l'IA

Les réseaux de neurones convolutifs dépassent désormais 95 % de précision lors de la classification des défauts de fonderie courants, réduisant les faux positifs de 30 % lors d'essais en production réelle. Les algorithmes prévoient la propagation des défauts, permettant aux planificateurs de programmer les réparations de soudure avant que les fissures ne dépassent les tolérances. Les dispositifs de périphérie traitent les images sur les scanners, réduisant la latence et le risque lié à la souveraineté des données. Les performances de l'IA dépendent du volume d'entraînement, donnant aux acteurs établis disposant de décennies d'archives une longueur d'avance. Les nouveaux entrants comblent l'écart en concédant sous licence des ensembles de données publics et en externalisant les annotations, mais les vastes archives industrielles restent un avantage concurrentiel pour les fournisseurs intégrés.

Conformité réglementaire stricte

Les réglementations aérospatiales, nucléaires et relatives aux pipelines imposent de plus en plus la traçabilité numérique. La Federal Aviation Administration des États-Unis exige désormais des journaux de maintenance électroniques pour les composants critiques, obligeant les équipementiers à mettre à niveau leurs logiciels existants.[3]Federal Aviation Administration, "Exigences en matière de documentation de maintenance," faa.gov Les réglementations européennes sur les récipients sous pression exigent également des fichiers d'inspection accessibles dans le cloud. Les pénalités de non-conformité stimulent des cycles d'approvisionnement rapides qui favorisent les plateformes éprouvées dotées de pistes d'audit, de chiffrement et de contrôle d'accès basé sur les rôles. Les organismes de certification alignent les normes de personnel sur les compétences logicielles, incitant les techniciens à se perfectionner sur les tableaux de bord analytiques dans le cadre des renouvellements ISO 9712.

Le vieillissement des infrastructures nécessite des inspections fréquentes

Plus de 60 % des ponts, pipelines et chaudières américains dépassent désormais leur durée de vie de conception, entraînant des calendriers d'inspection basés sur les risques plus stricts. Les actifs complexes génèrent annuellement des téraoctets de données ultrasoniques et radiographiques que les tableurs conventionnels ne peuvent pas analyser efficacement. Les propriétaires d'actifs déploient des suites de CND d'entreprise qui automatisent le suivi des anomalies, corrèlent les résultats avec les modèles par éléments finis et génèrent des prévisions de réparation. Le coût total de possession est compensé en évitant les arrêts non planifiés qui peuvent atteindre des millions USD par jour pour les raffineries et les centrales électriques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de licences logicielles et de personnalisation initiaux | -1.9% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| La pénurie de spécialistes en données CND freine l'adoption des modules d'IA | -1.4% | Mondial, particulièrement aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité liées au déploiement en nuage | -0.8% | Mondial, avec des préoccupations accrues dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Fragmentation des normes d'interopérabilité des données | -0.7% | Mondial, affectant l'intégration multiplateforme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence initiale et de personnalisation

Les déploiements de suites complètes sont souvent proposés entre 100 000 et 500 000 USD, l'intégration et la formation doublant les dépenses au cours des trois premières années. Les petites entreprises d'inspection reportent leurs achats ou optent pour des modules à portée limitée qui retardent le retour sur investissement. Les modèles cloud par abonnement transfèrent les coûts vers les budgets d'exploitation, mais les frais pluriannuels peuvent finalement dépasser les licences perpétuelles. Les interfaces ERP complexes nécessitent des cabinets de conseil spécialisés, ajoutant entre 50 000 et 200 000 USD aux coûts de déploiement. Si les marchés matures récupèrent les coûts grâce aux gains de productivité, la sensibilité aux prix ralentit l'adoption chez les petits prestataires de services et dans les économies émergentes.

Pénurie de spécialistes en données de CND

Seulement 15 % des inspecteurs certifiés détiennent des qualifications avancées en analytique de données, laissant aux fournisseurs la responsabilité du réglage des algorithmes et de la validation des modèles.[4]American Society for Nondestructive Testing, "Introduction au contrôle non destructif," asnt.org Les universités tardent à combiner les sciences des matériaux avec les cursus d'apprentissage automatique, créant une prime salariale pour les ingénieurs hybrides. En conséquence, les entreprises peinent à opérationnaliser les modules d'IA, ce qui limite leur pénétration malgré les succès des projets pilotes. Les programmes de développement des compétences parrainés par les associations professionnelles et les fournisseurs cloud comblent progressivement l'écart, mais prendront plusieurs années à se développer à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel – Les suites intégrées accélèrent l'adoption des plateformes

Les programmes standard représentaient 56,85 % des revenus de 2025, grâce à leur rôle bien établi dans les ateliers à méthode unique. Pourtant, les suites intégrées se développent à un TCAC de 15,05 % à mesure que les usines consolident leurs silos de données. Les grandes raffineries qui déploient des plateformes intégrées constatent une réduction de 25 % du temps d'inspection après avoir lié les fichiers ultrasoniques, de radiographie et de courants de Foucault dans un référentiel unique. Les environnements intégrés se synchronisent avec les systèmes de gestion des actifs d'entreprise, permettant aux planificateurs de maintenance de prioriser les réparations en fonction des scores de risque en temps réel plutôt que de calendriers statiques. Les fournisseurs fidélisent leurs clients en regroupant des modules d'analytique, de visualisation et de conformité qui garantissent des renouvellements pluriannuels.

La concurrence se concentre sur l'étendue de l'écosystème. Baker Hughes a intégré le logiciel Phoenix dans sa gamme de scanners, offrant aux clients une proposition de bout en bout, de la sonde au tableau de bord. Les développeurs spécialisés répliquent avec des connecteurs indépendants du matériel qui importent des fichiers DICONDE depuis des appareils tiers. À mesure que davantage de clients exigent des jumeaux numériques, les suites intégrées se positionnent comme l'épine dorsale des programmes de simulation et de cycle de vie. La fragmentation diminuera à mesure que les fusions regroupent des bases de code spécialisées dans des piles plus larges, créant une division plus nette entre les leaders de plateformes et les fournisseurs de modules de niche sur le marché des logiciels de CND.

Par mode de déploiement – La migration vers le cloud prend de l'élan

Les solutions sur site maintenaient une part de 60,95 % en 2025, reflétant le besoin de règles de sécurité dans les sites de défense et nucléaires. Cependant, les déploiements cloud devraient afficher un TCAC de 14,88 %, grâce au stockage élastique et à la collaboration à distance. Les fabricants multinationaux diffusent des téraoctets de vidéo radiographique vers des centres de données régionaux, où des moteurs d'IA classifient les défauts et envoient des alertes concises sur les tablettes des ateliers. Les directives de sécurité OT actualisées du NIST décrivent des plans de chiffrement et de contrôle d'accès qui répondent aux besoins des équipes de gestion des risques d'entreprise. Les stratégies hybrides domineront à court terme : les images brutes sensibles seront conservées derrière des pare-feux, tandis que les métadonnées, l'analytique et les mises à jour logicielles résideront sur des clouds gérés. La latence reste un obstacle aux scans en réseau phasé en temps réel dans les champs pétroliers éloignés ; cependant, les améliorations de la bande passante satellitaire feront progressivement évoluer la préférence vers des architectures privilégiant le cloud.

Par technique – L'IA remodèle les flux de travail conventionnels

Les modules traditionnels représentent encore 80,75 % des dépenses de 2025, tandis que les moteurs améliorés par l'IA croissent à un TCAC de 19,08 %, soulignant un changement sismique de l'interprétation manuelle vers l'intelligence assistée. Les modèles d'apprentissage profond ingèrent des bibliothèques de défauts et apprennent à reconnaître des indications subtiles dans les composites, une tâche qui nécessite normalement des décennies d'expérience de technicien. Les opérateurs déploient l'IA pour le filtrage initial, puis transmettent les images signalées à des évaluateurs certifiés, réduisant de moitié les heures de révision requises pour les grands pipelines. Les organismes de réglementation surveillent la rigueur de la validation ; l'ASTM réunit des groupes de travail pour codifier les protocoles de test d'IA, permettant aux dossiers de sécurité de citer des références standardisées. Au fil du temps, les modes d'IA s'intégreront de manière transparente dans les interfaces graphiques familières, rendant la transition transparente pour les inspecteurs de première ligne tout en offrant des gains de précision quantifiables.

Par méthode de test – La domination des ultrasons face à la croissance des courants de Foucault

Les suites ultrasoniques représentaient 36,72 % des revenus de 2025 en raison de leur polyvalence pour les soudures, les pièces forgées et les composites. Les améliorations continues de la formation de faisceaux en réseau phasé augmentent la résolution, prolongeant la durée de vie des plateformes ultrasoniques établies. Les programmes à courants de Foucault progressent à un TCAC de 13,55 % à mesure que les lignes de batteries pour véhicules électriques exigent des contrôles de surface à haut débit sur des feuilles minces d'aluminium et de cuivre. Les usines automobiles intègrent des bobines à courants de Foucault multicanaux avec des filtres d'IA qui rejettent le bruit non pertinent, maintenant les taux de faux rejets en dessous de 2 %. La radiographie reste essentielle pour les pièces moulées à parois épaisses et les soudures circonférentielles de pipelines ; cependant, les réglementations sur le contrôle des doses stimulent une transition progressive vers des panneaux de rayons X numériques qui réduisent l'exposition et s'intègrent de manière transparente aux tableaux de bord cloud. Les suites multimodales superposent les scans C ultrasoniques avec les cartographies thermiques à courants de Foucault dans un seul visualiseur, permettant une analyse des causes profondes plus riche sans nécessiter d'exportation de fichiers.

Par secteur d'utilisation final – Le pétrole et le gaz restent l'ancre, l'automobile s'accélère

Le pétrole et le gaz détenaient une part de 42,55 % en 2025, porté par les mandats d'intégrité des pipelines et les arrêts de raffineries. Les données d'inspection en ligne alimentent des tableaux de bord qui prévoient la croissance de la corrosion, permettant des excavations ciblées qui économisent des millions en coûts de terrassement. L'automobile et les transports constituent cependant le segment en sprint, progressant à un TCAC de 14,21 % jusqu'en 2031. Les gigafactories de batteries s'appuient sur les ultrasons automatisés et la thermographie pour certifier les soudures de cellules en quelques millisecondes, une vitesse inaccessible avec une révision humaine. L'aérospatiale maintient une niche premium, poussant les fournisseurs à intégrer des fonctionnalités d'inspection des composites qui détectent le délaminage plus tôt dans les phases de stratification. La production d'énergie continue de maintenir une demande stable pour l'analytique des aubes de turbines, tandis que les équipes de construction et d'infrastructure adoptent des tablettes ultrasoniques portables pour l'inspection des poutres de ponts. Les schémas d'adoption intersectoriels confirment qu'une fois les flux de travail numérisés, les utilisateurs reviennent rarement en arrière, soulignant un effet de réseau cumulatif pour le marché des logiciels de CND.

Analyse géographique

L'Amérique du Nord a sécurisé 36,15 % des revenus de 2025, soutenue par des réglementations telles que les règles d'intégrité de la Pipeline and Hazardous Materials Safety Administration, qui exigent explicitement des archives numériques. Les grands donneurs d'ordre aérospatial intègrent la radiographie par IA dans les cellules de production, et les opérateurs canadiens de pipelines déploient des suites multimodales sur des milliers de kilomètres de réseau de transport. Des budgets logiciels élevés, la complexité des actifs existants et une gouvernance solide soutiennent les ventes de licences premium.

La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 13,96 % de 2026 à 2031. Les déploiements d'usines intelligentes en Chine intègrent les données d'inspection avec les couches MES et ERP, créant une traçabilité de bout en bout. Les projets d'autoroutes et de métros en Inde spécifient des ultrasons activés par le cloud pour les audits de soudure, stimulant l'adoption de solutions SaaS axées sur le mobile. Les sociétés techniques s'associent aux hyperscalers cloud pour des formations intensives qui comblent le déficit de compétences, favorisant un écosystème national d'intégrateurs. Le Japon et la Corée du Sud sont pionniers dans l'analytique à courants de Foucault par IA pour les joints de soudure électroniques, exportant leur savoir-faire vers les fournisseurs régionaux.

L'Europe présente une opportunité mature mais stable, portée par des programmes de rénovation verte qui privilégient la surveillance de la santé du cycle de vie et la maintenance. L'Allemagne standardise DICONDE chez les fournisseurs automobiles, tandis que la Civil Aviation Authority du Royaume-Uni pilote des journaux d'inspection sécurisés par blockchain. Le Moyen-Orient et l'Afrique devraient croître modestement à mesure que les opérateurs modernisent leurs plateformes offshore. Les mineurs latino-américains adoptent l'inspection basée sur les risques pour les pipelines de boues, élargissant progressivement la demande adressable.

Paysage concurrentiel

Le marché des logiciels de CND reste modérément fragmenté, les cinq plus grands fournisseurs représentant une part significative du chiffre d'affaires combiné. Les grands acteurs mondiaux se différencient par leur capacité à l'échelle des lacs de données et leurs piles de suites complètes. Baker Hughes a assimilé des start-ups d'IA pour intégrer des classificateurs de défauts dans les scanners, réduisant le délai d'obtention d'informations pour les opérateurs d'usines. Olympus a lancé des portails cloud avec chiffrement de bout en bout, levant les objections de cybersécurité des services publics prudents. Zetec continue d'investir dans des algorithmes en réseau phasé qui dimensionnent automatiquement les fissures dans les sections épaisses, répondant aux besoins des clients nucléaires. Les challengers de niveau intermédiaire se spécialisent dans des secteurs verticaux tels que les composites aérospatiaux ou les batteries de véhicules électriques, séduisant les équipementiers à la recherche de fonctionnalités spécifiques à leur domaine.

La consolidation s'intensifiera à mesure que les fabricants d'équipements cherchent des sources de revenus récurrents. Les nouveaux entrants natifs du cloud vantent un déploiement rapide et une tarification par abonnement, mais doivent surmonter des obstacles de confiance dans les infrastructures critiques. L'interopérabilité devient un champ de bataille clé : les plateformes offrant une ingestion DICONDE transparente depuis des scanners concurrents remportent des contrats là où les flottes mixtes dominent. Dans la fabrication additive et les pales d'énergie renouvelable, les premiers entrants qui couplent des ensembles de données prêts pour la simulation avec des boucles de rétroaction d'inspection sont bien positionnés pour se tailler des niches défendables.

Leaders du secteur des logiciels de contrôle non destructif (CND)

Zetec Inc.

Eddyfi Technologies Inc.

Baker Hughes Co. (Waygate Technologies)

Mistras Group Inc.

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Waygate Technologies, la branche inspection de Baker Hughes, s'est associée à Microsoft Azure dans le cadre d'un partenariat de 65 millions USD pour créer des plateformes d'inspection natives du cloud qui marient les dispositifs de périphérie avec des modèles d'IA avancés. Le système diffuse les données de pipeline vers le cloud, exécute des analyses en temps réel et renvoie des informations exploitables aux équipes de terrain, un flux de travail que les premiers essais montrent capable de réduire les arrêts non planifiés de 35 % sur les actifs critiques pétroliers et gaziers

- Août 2025 : MISTRAS Group a élargi sa présence européenne en acquérant l'allemande InspectionAI GmbH pour 42 millions USD. Le logiciel d'apprentissage profond d'InspectionAI détecte les défauts dans les composites aérospatiaux avec une précision de 98,5 % et réduit le temps d'inspection de 60 % par rapport aux révisions manuelles. MISTRAS prévoit d'intégrer ces algorithmes dans sa suite intégrée pour accélérer les délais d'exécution pour les clients des secteurs aérien et de la défense

- Juillet 2025 : Eddyfi NDT a levé 28 millions USD lors d'un tour de financement de série D mené par Siemens Venture Capital pour commercialiser les tests ultrasoniques améliorés par la technologie quantique. L'approche hybride quantique-classique pénètre plus profondément dans les métaux de qualité nucléaire, augmentant la sensibilité de détection de 45 % tout en maîtrisant les fausses alarmes — un avantage pour les services publics disposant de fenêtres de maintenance réduites

- Juin 2025 : Carl Zeiss Industrial Quality Solutions a lancé ZEISS INSPECT Quantum, le premier outil commercial d'analyse par tomographie assistée par des algorithmes quantiques. Le logiciel traite les données de tomographie 12 fois plus vite que les plateformes existantes et détecte des micro-défauts inférieurs à 10 µm dans les composants de batteries pour véhicules électriques, permettant aux constructeurs automobiles de prédire les défaillances plus tôt et de réduire les coûts de garantie

Périmètre du rapport sur le marché mondial des logiciels de contrôle non destructif (CND)

Le contrôle non destructif (CND) consiste à inspecter, tester ou évaluer des composants, des matériaux ou des assemblages. Il examine les disparités de caractéristiques ou les discontinuités sans compromettre la fonctionnalité du produit ou de la pièce. Un logiciel de CND peut numériser différents aspects du flux de travail de CND, notamment les opérations d'inspection, de test et d'évaluation de l'intégrité. Il élimine le besoin de formulaires papier, de classeurs et de tableurs tout en aidant les organisations à réaliser davantage d'inspections et de tests plus rapidement.

Le logiciel de contrôle non destructif (CND) est segmenté par type (logiciel standard, logiciel intégré), secteur d'utilisation final (pétrole et gaz, énergie et électricité, aérospatiale et défense, automobile et transports, électronique, et autres secteurs d'utilisation final), et géographie (Amériques, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Logiciel standard |

| Logiciel intégré |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Traditionnel/Conventionnel |

| Activé par l'IA |

| Contrôle par ultrasons |

| Contrôle par radiographie |

| Contrôle par courants de Foucault |

| Particules magnétiques et ressuage |

| Autres méthodes de test (infrarouge, acoustique, etc.) |

| Pétrole et gaz |

| Production d'énergie |

| Aérospatiale |

| Défense |

| Automobile et transports |

| Fabrication et génie lourd |

| Construction et infrastructure |

| Chimie et pétrochimie |

| Marine et construction navale |

| Électronique et semi-conducteurs |

| Mines |

| Dispositifs médicaux |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de logiciel | Logiciel standard | ||

| Logiciel intégré | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par technique | Traditionnel/Conventionnel | ||

| Activé par l'IA | |||

| Par méthode de test | Contrôle par ultrasons | ||

| Contrôle par radiographie | |||

| Contrôle par courants de Foucault | |||

| Particules magnétiques et ressuage | |||

| Autres méthodes de test (infrarouge, acoustique, etc.) | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Production d'énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et transports | |||

| Fabrication et génie lourd | |||

| Construction et infrastructure | |||

| Chimie et pétrochimie | |||

| Marine et construction navale | |||

| Électronique et semi-conducteurs | |||

| Mines | |||

| Dispositifs médicaux | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels de CND ?

La taille du marché des logiciels de CND devrait atteindre 772,01 millions USD d'ici 2026.

À quelle vitesse le marché des logiciels de CND devrait-il croître ?

Il devrait afficher un TCAC de 12,03 % et atteindre 1,36 milliard USD d'ici 2031 (2026-2031).

Quel modèle de déploiement se développe le plus rapidement ?

Les plateformes basées sur le cloud enregistrent le TCAC le plus rapide de 14,88 % à mesure que les entreprises adoptent l'analytique à distance.

Quel secteur affiche la nouvelle adoption la plus rapide ?

Le secteur automobile et des transports est en tête avec un TCAC de 14,21 %, porté par le besoin croissant d'inspections des batteries de véhicules électriques.

Quelle région affiche les perspectives de croissance les plus solides ?

La région Asie-Pacifique devrait enregistrer un TCAC de 13,96 % jusqu'en 2031 (2026-2031), portée par la numérisation industrielle en Chine et en Inde.

Quelle est la principale tendance technologique influençant le développement des produits ?

L'intégration de l'intelligence artificielle et de l'apprentissage automatique pour la classification automatisée des défauts remodèle les feuilles de route de développement logiciel.

Dernière mise à jour de la page le: