Taille et parts du marché des produits chimiques pour toitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 111.65 Milliards de dollars |

| Taille du Marché (2031) | 139.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques pour toitures par Mordor Intelligence

La taille du marché des produits chimiques pour toitures devrait passer de 106,81 milliards USD en 2025 à 111,65 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 139,32 milliards USD d'ici 2031, à un TCAC de 4,53 % sur la période 2026-2031. Un cycle de remplacement régulier dans les économies matures se combine à une activité de construction neuve croissante en Asie-Pacifique pour maintenir la demande sur une trajectoire ascendante. Les programmes de relance de la construction, l'intensification des défaillances de toitures liées aux conditions météorologiques et des codes énergétiques plus stricts élargissent le champ d'application des produits chimiques à base de polymères modifiés, à faible teneur en COV et réfléchissants. Les systèmes bitumineux dominent toujours les spécifications des projets, mais les alternatives à base de polyuréthane, d'acrylique et de silicone se développent rapidement, car les propriétaires de bâtiments privilégient la valeur sur le cycle de vie et la conformité réglementaire. La fragmentation du marché reste élevée, mais l'élan de consolidation s'accélère à mesure que les fournisseurs recherchent un levier sur les coûts, une portée géographique et une profondeur technologique.

Principaux enseignements du rapport

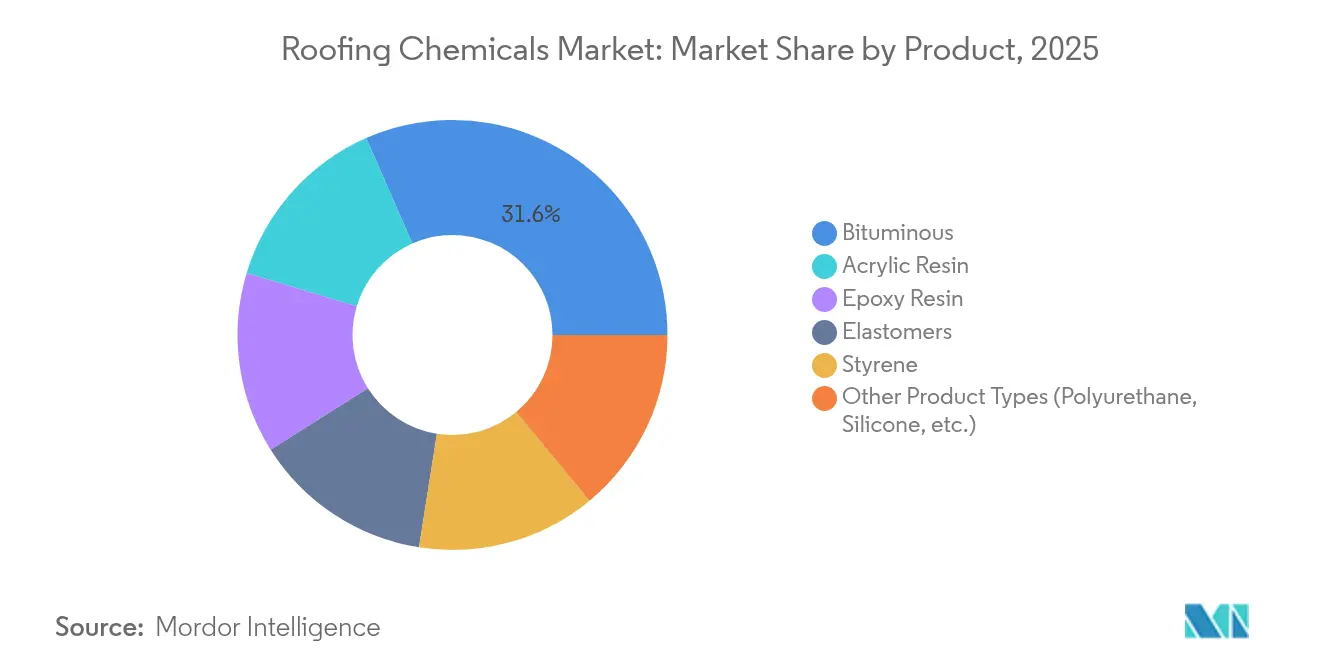

- Par type de produit, les produits bitumineux ont représenté 31,58 % de la part de marché des produits chimiques pour toitures en 2025, tandis que d'autres types de produits tels que les systèmes à base de polyuréthane et de silicone devraient se développer à un TCAC de 5,44 % jusqu'en 2031.

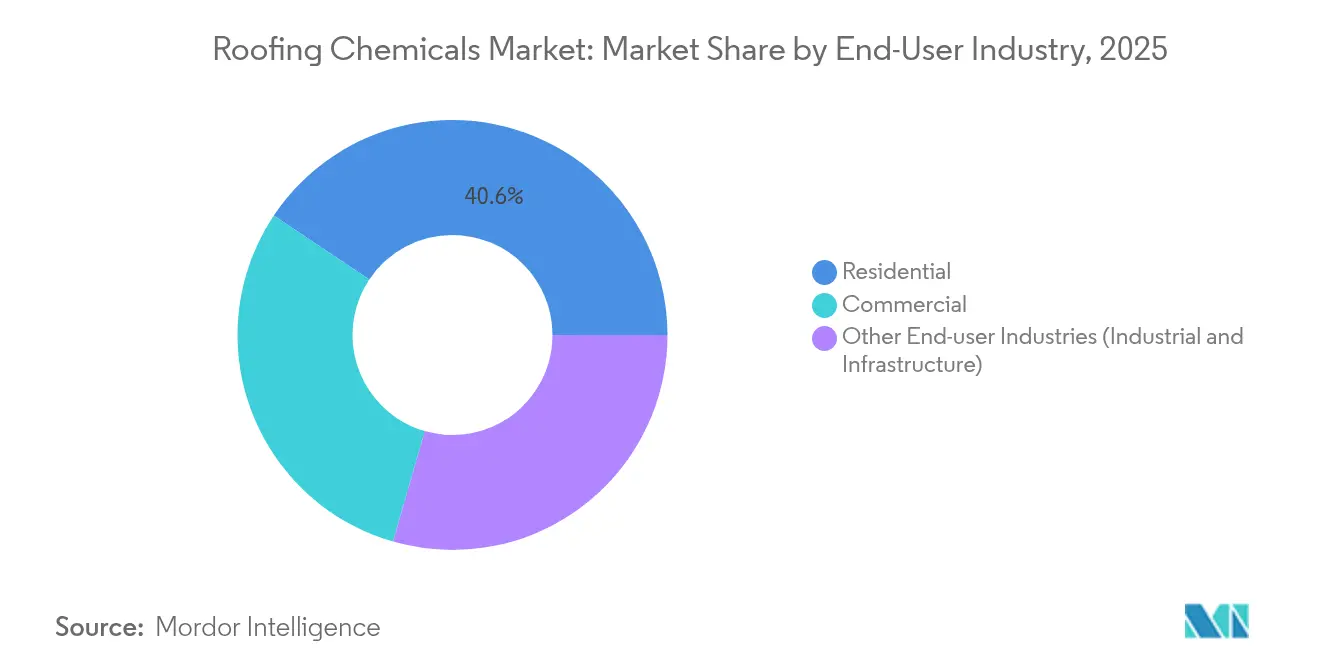

- Par secteur d'utilisation finale, le secteur résidentiel a représenté 40,62 % de la taille du marché des produits chimiques pour toitures en 2025, tandis que les applications industrielles et infrastructurelles progressent à un TCAC de 5,15 % entre 2026 et 2031.

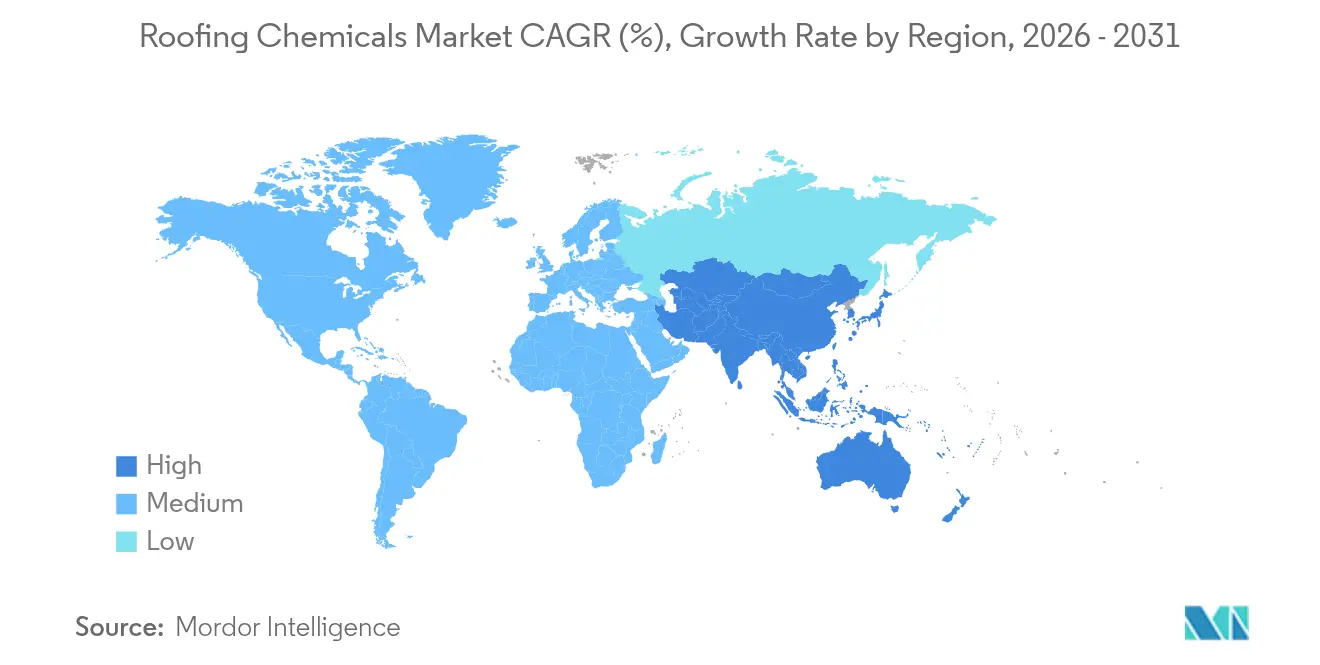

- Par géographie, l'Asie-Pacifique a capturé 44,02 % des revenus en 2025 ; la même région devrait croître à un TCAC de 5,04 %, le plus rapide au monde jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits chimiques pour toitures

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du secteur de la construction et des infrastructures | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Parc immobilier vieillissant et projets de remplacement de toitures | +1.8% | Amérique du Nord et Europe, avec répercussion sur les marchés développés de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de toitures réfléchissantes et économes en énergie | +0.9% | Mondial, avec adoption précoce en Californie, dans l'UE et dans les zones d'îlot de chaleur urbain | Moyen terme (2-4 ans) |

| Besoins croissants en matière de résilience climatique et d'imperméabilisation | +1.3% | Mondial, avec l'impact le plus élevé dans les régions exposées aux ouragans et aux tempêtes de grêle | Court terme (≤ 2 ans) |

| Pression des assureurs en faveur de produits chimiques certifiés Classe A résistants au feu | +0.7% | Amérique du Nord, Australie et régions exposées aux incendies de forêt | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du secteur de la construction et des infrastructures

Les dépenses mondiales de construction progressent sur la base de vastes projets de relance et d'urbanisation. Aux États-Unis, la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) génère 126 milliards USD dans les travaux de voirie publique, soit une hausse de 16 % en glissement annuel qui se répercute sur la demande de revêtements de protection pour toitures sur les ponts, les pôles de transport et les dépôts de maintenance. La hausse des coûts du ciment, du bois et de la main-d'œuvre continue de comprimer les marges des entrepreneurs, accentuant l'attrait des membranes bitumineuses durables et compétitives en termes de prix. Les carnets de commandes restent bien remplis, mais les pénuries de main-d'œuvre incitent les applicateurs à se tourner vers des systèmes préformulés appliqués par pulvérisation qui réduisent les heures de travail sur site.

Parc immobilier vieillissant et projets de remplacement de toitures

La réfection non discrétionnaire des toitures dépasse désormais la demande de construction neuve en Amérique du Nord et en Europe. Les équipements commerciaux construits lors du boom de la fin des années 1980 arrivent en fin de vie, créant un flux prévisible de travaux de rénovation ancré dans des améliorations chimiques haut de gamme. Le secteur américain des services de toiture a généré 27,5 milliards USD en 2023, soutenu par des propriétaires optant pour des membranes haute performance qui prolongent les intervalles d'entretien et répondent aux objectifs croissants d'efficacité énergétique. La visibilité stable du cycle de remplacement protège le marché des produits chimiques pour toitures des baisses cycliques de la construction neuve.

Demande croissante de toitures réfléchissantes et économes en énergie

Les codes énergétiques font passer les revêtements réfléchissants de la niche à la norme. Le Titre 24 de la Californie exige désormais que les toitures à faible pente atteignent une réflectance solaire vieillie de 0,63 et une émittance thermique de 0,75, ce qui stimule fortement l'adoption des systèmes acryliques blanc brillant et élastomériques. Le Département américain de l'Énergie (U.S. Department of Energy) calcule que les toitures réfléchissantes réduisent la consommation annuelle de climatisation jusqu'à 15 % dans les climats chauds[1]Département américain de l'Énergie, "Toitures réfléchissantes," energy.gov. Ces arguments économiques, combinés aux préoccupations liées aux îlots de chaleur urbains, propulsent les dispersions acryliques et les couches de finition en silicone dans les spécifications courantes à l'échelle mondiale.

Besoins croissants en matière de résilience climatique et d'imperméabilisation

Les tempêtes de grêle, les ouragans et les événements de vent convectif s'intensifient, poussant les assureurs immobiliers à exiger des assemblages de toitures de qualité supérieure. Les dépenses américaines de réparation et de remplacement de toitures ont atteint 31 milliards USD en 2024, soit une hausse de 30 % par rapport à 2022, les sinistres liés au vent et à la grêle représentant plus d'un quart de la valeur des indemnisations résidentielles. Les bitumes modifiés aux polymères et les membranes élastomériques qui conservent leur souplesse sous l'effet de cycles thermiques extrêmes gagnent des parts de marché à mesure que les codes de construction intègrent des indicateurs de résilience.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut | -0.8% | Mondial, avec l'impact le plus élevé sur les segments de produits bitumineux | Court terme (≤ 2 ans) |

| Plafonnements stricts des COV/REACH sur le bitume | -0.6% | Europe, Amérique du Nord, avec extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les systèmes appliqués par pulvérisation | -0.4% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut

Les gammes de produits bitumineux subissent des pressions persistantes sur les marges en raison de l'instabilité des coûts des matières premières. Des études indiquent qu'une augmentation de 1 % des prix du pétrole brut entraîne une hausse de 0,58 % des prix de l'asphalte, avec un décalage de trois mois. En 2024, l'indice des prix à la production pour la fabrication de bardeaux d'asphalte et de matériaux de revêtement a diminué de 2,19 % pour atteindre 293,79, reflétant la modération récente des prix du pétrole brut[2]Bureau des statistiques du travail (Bureau of Labor Statistics), "Indice des prix à la production par secteur : bardeaux d'asphalte et matériaux de revêtement," bls.gov. Néanmoins, la volatilité persistante demeure une préoccupation stratégique critique. Les fabricants répondent à ce défi en développant des formulations hybrides visant à réduire la dépendance au pétrole tout en préservant les normes de performance. Cette volatilité impacte significativement les segments de marché sensibles aux prix et crée des opportunités pour les alternatives biosourcées offrant des coûts d'intrants plus stables.

Plafonnements stricts des COV/REACH sur le bitume

Les réglementations environnementales remodèlent le paysage des formulations bitumineuses traditionnelles. Ces réglementations contraignent non seulement à des reformulations coûteuses, mais créent également des opportunités de parts de marché pour les alternatives conformes. Par exemple, la règle modifiée 1168 du District de gestion de la qualité de l'air de la côte sud (South Coast Air Quality Management District), citant des préoccupations de toxicité, interdit le para-chlorobenzotrifluorure et l'acétate de tertiobutyle dans les produits de toiture. La règle fixe également des limites de COV pour 59 catégories d'adhésifs et de mastics. Parallèlement, les réglementations REACH européennes exigent des dossiers d'enregistrement pour les produits chimiques fabriqués en quantités supérieures à 1 tonne par an. Cela pourrait entraîner le retrait de certains produits chimiques du marché, faisant ensuite augmenter les coûts des produits. Ces pressions réglementaires accélèrent la transition vers des formulations à base aqueuse et à faible teneur en COV. Cette transition favorise notamment les systèmes acryliques et polyuréthanes, qui non seulement respectent les normes environnementales, mais maintiennent également les performances d'application.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des bitumineux face à la pression de l'innovation

Les membranes bitumineuses ont conservé une position de leader à 31,58 % en 2025, grâce à la familiarité des entrepreneurs et à des coûts initiaux attractifs. Les variantes améliorées aux polymères, telles que les feuilles modifiées au SBS, améliorent la résistance au froid et à la fatigue, garantissant leur pertinence malgré l'essor d'alternatives hautement performantes. Pourtant, les revêtements à base de polyuréthane, de silicone et d'acrylique se développent à un TCAC de 5,44 % à mesure que le marché des produits chimiques pour toitures évolue vers des exigences faibles en COV, de toitures réfléchissantes et de durcissement rapide. L'EPDM biosourcé NORDEL REN de Dow illustre le pivot vers des matières premières renouvelables tout en égalant les performances des solutions existantes.

La R&D se concentre sur des systèmes hybrides qui marient la robustesse du bitume avec la réflectance ou l'élasticité des polymères. Les dispersions de polyuréthane en phase aqueuse offrent désormais des résistances à la traction supérieures à 20 MPa avec des niveaux de COV inférieurs à 50 g/L, les positionnant pour être spécifiées dans les programmes de rénovation municipaux. Les acryliques modifiés dominent le créneau des toitures réfléchissantes, tandis que les couches de finition en silicone s'imposent pour leur résistance aux eaux stagnantes dans les assemblages à faible pente. Cette cascade d'innovations maintient le marché des produits chimiques pour toitures compétitif et ouvre des opportunités de marchés inexploités pour les fournisseurs disposant d'une agilité en matière de formulation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la stabilité résidentielle face à la croissance industrielle

La réfection de toitures résidentielles génère un volume prévisible, fournissant 40,62 % des revenus de 2025 alors que les propriétaires remplacent les bardeaux vieillissants et adoptent des revêtements économes en énergie. Le segment bénéficie de vents favorables grâce à des taux hypothécaires favorables et des incitations gouvernementales au logement, mais fait face à des pénuries d'entrepreneurs qui peuvent prolonger les délais des projets. Les installations industrielles et les infrastructures constituent cependant le groupe de clients à la croissance la plus rapide, se développant à un TCAC de 5,15 % jusqu'en 2031, alors que les exploitants rénovent les toitures existantes pour répondre à des normes plus strictes en matière de sécurité, d'isolation et d'émissions.

Les autorités de transport spécifient désormais des membranes chimiquement résistantes pour les tunnels et les tabliers de ponts, s'appuyant sur la taille du marché des produits chimiques pour toitures capturée dans les budgets du génie civil. Dans le secteur commercial, 68 % des entrepreneurs en toiture anticipent une hausse des ventes de revêtements en 2025, reflétant la préférence des propriétaires pour des revêtements liquides d'application sur place qui minimisent les perturbations des activités. Les fournisseurs capables d'adapter leurs formulations aux problématiques industrielles de niche — acides, solvants, pics de température — sont en mesure de s'assurer des marges premium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 44,02 % des revenus mondiaux en 2025 et devrait enregistrer un TCAC de 5,04 % jusqu'en 2031, ce qui en fait à la fois le marché le plus large et celui qui progresse le plus rapidement pour les produits chimiques pour toitures. La dynamique de l'immobilier et des infrastructures en Chine maintient le bitume modifié au SBS au premier plan, tandis que le pipeline de corridors de transport et de parcs industriels en Inde accélère l'adoption de revêtements polymères améliorés et réfléchissants. Les récents investissements de Sika dans des usines en Chine et à Singapour témoignent de l'engagement des fournisseurs en faveur d'une production localisée de mortiers et de systèmes de toiture.

L'Amérique du Nord reste un marché dominé par le remplacement. Le Titre 24 et des codes municipaux similaires orientent le marché des produits chimiques pour toitures vers des produits à haute réflectance et à faible teneur en COV, tandis que les 31 milliards USD de sinistres liés aux tempêtes en 2024 soulignent l'urgence de produits chimiques résistants aux impacts. La taille du marché des produits chimiques pour toitures dans la région est en outre soutenue par les rénovations du secteur public dans les écoles, les aéroports et les bâtiments fédéraux, financées dans le cadre de la législation sur les infrastructures.

L'Europe progresse sous l'impulsion d'un mandat de durabilité. Les obligations REACH et les objectifs d'économie circulaire incitent les formulateurs à éliminer les solvants dangereux et à adopter des filières de recyclage. L'acquisition par Saint-Gobain d'une technologie de recyclage de bardeaux d'asphalte signale l'acceptation généralisée des concepts en boucle fermée au sein du marché des produits chimiques pour toitures. La croissance du marché se concentre en Allemagne, en France et dans les pays nordiques, où les programmes de subventions récompensent la rénovation à énergie positive.

Paysage concurrentiel

Le marché des produits chimiques pour toitures reste très fragmenté malgré la consolidation en cours. L'acquisition par GAF de Icopal pour 1,1 milliard USD illustre la logique de regroupement visant à mutualiser la technologie et l'échelle de distribution. Les acteurs poursuivent l'intégration verticale — en amont vers la synthèse de polymères ou en aval vers les services d'installation — pour verrouiller les marges alors que la volatilité des prix du pétrole brut et les coûts de la main-d'œuvre augmentent.

Le leadership technologique constitue un levier central de différenciation. Le brevet de polyuréthane monocomposant à durcissement à l'humidité de Sika simplifie la logistique sur chantier en éliminant les erreurs de ratio de mélange, réduisant les heures de travail et les émissions de COV. Dow et d'autres grands groupes chimiques consacrent des ressources aux élastomères biosourcés et aux dispersions en phase aqueuse, s'alignant sur les objectifs de décarbonation des marchés finaux. Les outils numériques — de la prévision de la demande par intelligence artificielle aux applications mobiles d'assistance technique — différencient les fournisseurs sur le plan du service aux entrepreneurs.

Les perturbateurs émergents ciblent les lacunes en matière de durabilité. Des start-ups pilotant des résines à base d'algues et des polyols recyclés à partir de PET attirent des financements de capital-risque, tandis que les fabricants de systèmes de toiture forment des alliances avec des gestionnaires de déchets pour récupérer les bardeaux post-consommation. Les marques établies répliquent en développant des projets pilotes à grande échelle : Owens Corning a validé des bardeaux d'asphalte recyclés pouvant détourner 2 millions de tonnes de déchets par an. À mesure que les fusions-acquisitions s'intensifient, les vendeurs disposant de formulations écologiques propriétaires ou d'un accès aux marchés régionaux bénéficient de primes de valorisation.

Leaders du secteur des produits chimiques pour toitures

Owens Corning

BASF

Sika AG

Carlisle Companies Inc.

GAF Materials LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Sika a finalisé l'acquisition de Cromar Building Products, un fournisseur de systèmes de toiture au Royaume-Uni, desservant principalement les clients par le biais de canaux de distribution. Cette acquisition présente d'importantes opportunités de ventes croisées et soutient l'expansion stratégique de Sika au sein du marché britannique de la toiture.

- Mars 2025 : H.B. Fuller a présenté une technologie innovante conçue pour transformer les installations de toiture commerciale tout en favorisant la durabilité environnementale. Le H.B. Fuller Millennium PG-1 EF ECO2 est un adhésif de toiture haute performance qui élimine l'utilisation d'agents gonflants chimiques en utilisant des gaz atmosphériques naturellement présents.

Périmètre du rapport mondial sur le marché des produits chimiques pour toitures

Le rapport sur le marché des produits chimiques pour toitures comprend :

| Bitumineux |

| Résine acrylique |

| Résine époxy |

| Élastomères |

| Styrène |

| Autres types de produits (polyuréthane, silicone, etc.) |

| Résidentiel |

| Commercial |

| Autres secteurs d'utilisation finale (industriel et infrastructures) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Bitumineux | |

| Résine acrylique | ||

| Résine époxy | ||

| Élastomères | ||

| Styrène | ||

| Autres types de produits (polyuréthane, silicone, etc.) | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Autres secteurs d'utilisation finale (industriel et infrastructures) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits chimiques pour toitures ?

La taille du marché des produits chimiques pour toitures est de 111,65 milliards USD en 2026.

Quel est le TCAC prévu pour le marché des produits chimiques pour toitures jusqu'en 2031 ?

Le chiffre d'affaires du marché devrait se développer à un TCAC de 4,53 % entre 2026 et 2031.

Quel segment de produits domine le marché des produits chimiques pour toitures ?

Les membranes bitumineuses détiennent la part de leader de 31,58 %, grâce à l'équilibre coût-performance et à la familiarité des entrepreneurs.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, enregistrant un TCAC de 5,04 % alors que les infrastructures et l'urbanisation s'accélèrent.

Dernière mise à jour de la page le: