Taille et part de marché des produits chimiques du zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Volume du Marché (2025) | 4.55 Millions de tonnes |

| Volume du Marché (2030) | 5.67 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques du zinc par Mordor Intelligence

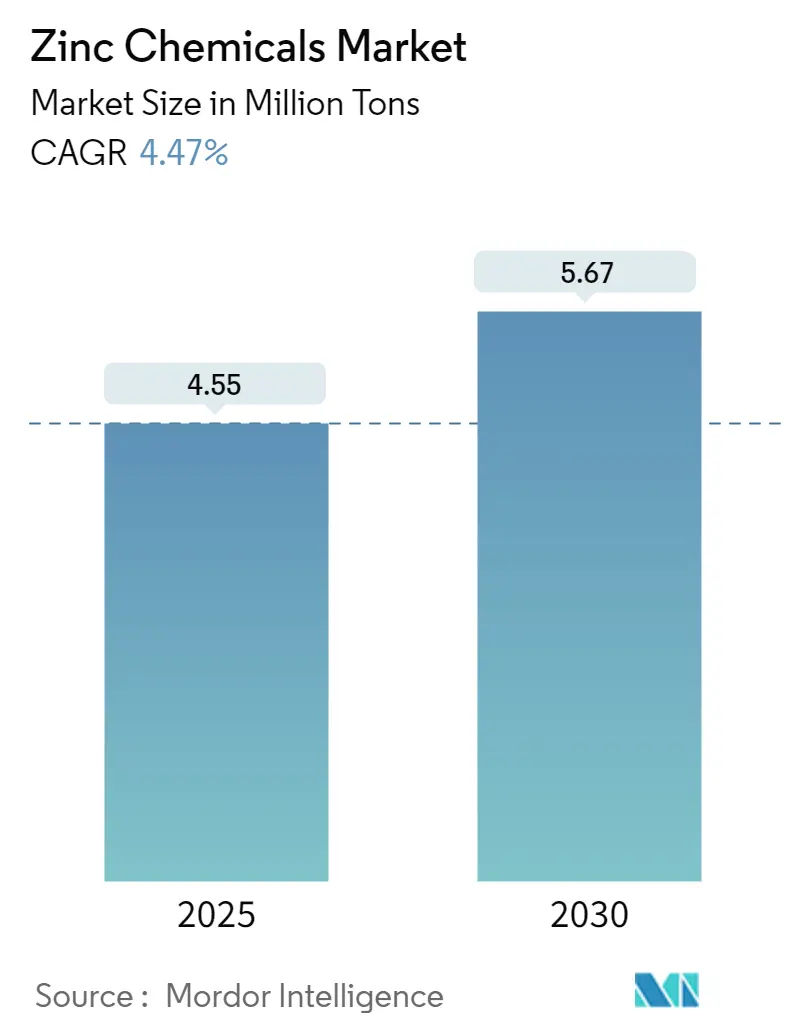

La taille du marché des produits chimiques du zinc est estimée à 4,55 millions de tonnes en 2025 et devrait atteindre 5,67 millions de tonnes d'ici 2030, à un TCAC de 4,47 % au cours de la période de prévision (2025-2030).

Le secteur des produits chimiques du zinc connaît une transformation significative, portée par l'évolution de la dynamique industrielle mondiale et les avancées technologiques. Le secteur de l'électronique et des semi-conducteurs est devenu un moteur de croissance essentiel, le marché mondial de l'électronique affichant de solides variations régionales dans les taux de croissance. Selon les données sectorielles, alors que l'Asie a enregistré une croissance de 7 % en 2022, l'Europe a maintenu un taux de croissance stable de 6 %, démontrant la résilience du secteur et l'élargissement des applications des produits chimiques du zinc dans les composants électroniques. L'intégration croissante des matériaux à base de zinc dans les applications électroniques avancées, notamment dans la fabrication de semi-conducteurs et les technologies émergentes, a créé de nouvelles voies d'expansion du marché.

Le secteur de la construction et des infrastructures continue d'être un consommateur important de produits chimiques du zinc, notamment dans les applications anticorrosion et les revêtements de protection. Les grandes initiatives d'infrastructure dans diverses régions stimulent la demande, le Chili à lui seul ciblant des projets de construction d'une valeur de 24,5 milliards USD d'ici fin 2024. L'accent croissant mis sur les pratiques de construction durable et l'utilisation accrue de revêtements de protection à base de zinc dans les projets de construction écologique ont créé de nouvelles opportunités pour les acteurs du marché, notamment dans les économies en développement où le développement des infrastructures reste une priorité.

Les secteurs pharmaceutique et de la santé connaissent une adoption accrue des composés du zinc dans diverses applications. L'investissement continu de l'industrie pharmaceutique dans la recherche et le développement, notamment dans les applications des nanoparticules de zinc pour l'imagerie médicale et le traitement du cancer, représente un changement significatif dans la dynamique du marché. L'émergence des matériaux à base de zinc dans les applications médicales avancées et les solutions thérapeutiques a ouvert de nouvelles voies de croissance, les institutions de recherche et les entreprises pharmaceutiques se concentrant de plus en plus sur les innovations à base de zinc pour les applications de santé.

Le marché connaît des avancées technologiques notables dans les procédés de production et les méthodologies d'application. Les fabricants se concentrent de plus en plus sur le développement de produits chimiques du zinc de haute pureté pour des applications spécialisées, notamment dans les secteurs de l'électronique et de la pharmacie. Le secteur assiste à une évolution vers des méthodes de production plus durables et des applications respectueuses de l'environnement, les entreprises investissant dans la recherche et le développement pour répondre aux exigences réglementaires en évolution et aux préférences des clients. Cette transformation est particulièrement visible dans le développement de nouveaux matériaux à base de zinc pour des applications émergentes dans les énergies renouvelables et la protection de l'environnement.

Tendances et perspectives du marché mondial des produits chimiques du zinc

Utilisation croissante dans le secteur automobile

Les produits chimiques du zinc sont devenus des composants essentiels dans diverses applications automobiles, de la fabrication de composants à l'amélioration des performances et de la durabilité des véhicules. Ces composés sont largement utilisés dans la production d'huiles moteur automobiles, où la fonction principale de l'oxyde de zinc est de réduire l'oxydation, la corrosion et l'usure du moteur. De plus, les produits chimiques du zinc sont utilisés dans la fabrication de dithiophosphates de zinc et de formulations spécialisées de lubrifiants et de graisses, telles que les graisses haute température ou haute pression spécialement conçues pour les applications automobiles. L'évolution vers les véhicules électriques a encore amplifié la demande, notamment pour les batteries au chlorure de zinc, qui s'imposent comme l'un des systèmes les plus prometteurs pour les applications de stockage d'énergie de moyenne à grande échelle en raison de leurs avantages en termes de densité d'énergie, de tension de cellule et de rentabilité.

L'accent croissant du secteur automobile sur la résistance à la corrosion et la durabilité a conduit à une plus grande incorporation de produits chimiques du zinc dans divers procédés de fabrication. Des biocomposites renforcés de fibres naturelles mélangés à de l'oxyde de zinc sont en cours de développement et de test pour remplacer les composés de moulage en feuille de fibre de verre industriels pour l'automobile (GF-SMC) en raison de leurs propriétés supérieures et de leur respect de l'environnement. De plus, le passage des batteries zinc-carbone aux batteries au chlorure de zinc dans l'industrie automobile génère des opportunités significatives pour les fabricants sur le marché du chlorure de zinc. Ces batteries sont particulièrement attractives en raison de leur processus de fabrication rentable, ce qui en fait l'une des options de batteries les plus économiques disponibles sur le marché. L'adoption croissante de revêtements à base de zinc pour la protection des pièces automobiles et l'utilisation accrue de composés du zinc dans divers composants automobiles continuent de stimuler l'expansion du marché.

Demande croissante du secteur des pneumatiques en caoutchouc

Le secteur des pneumatiques en caoutchouc est devenu un moteur principal de la croissance du marché des produits chimiques du zinc, notamment en raison du rôle essentiel de l'oxyde de zinc dans les procédés de fabrication des pneumatiques. Selon l'International Rubber Study Group (IRSG), la production mondiale de caoutchouc naturel a atteint environ 6,5 millions de tonnes métriques au cours du premier semestre 2023, marquant une augmentation significative de la capacité de production. Cette croissance est encore soutenue par les données de l'Association of Natural Rubber Producing Countries (ANRPC), qui a signalé une augmentation substantielle de 7,9 % de la demande mondiale de caoutchouc naturel à 1,306 million de tonnes en mars 2023, indiquant une croissance robuste dans le secteur de la fabrication de pneumatiques. L'oxyde de zinc sert d'activateur privilégié dans le processus de vulcanisation ou de durcissement de la fabrication de pneumatiques en caoutchouc et joue un rôle crucial dans l'amélioration de l'adhérence caoutchouc-métal.

Les avantages techniques des produits chimiques du zinc, notamment l'oxyde de zinc, dans la fabrication de pneumatiques continuent de stimuler leur adoption accrue. Des teneurs plus élevées en oxyde de zinc se sont avérées efficaces pour améliorer les propriétés de vieillissement à l'air chaud/à la chaleur, tandis que le maintien de niveaux de concentration appropriés est crucial pour éviter les problèmes de brûlure. La capacité du composé à réduire l'accumulation de chaleur et l'usure dans les pneumatiques en fait un composant indispensable dans le secteur des pneumatiques en caoutchouc. L'absence de matériaux alternatifs viables pour ces applications critiques renforce encore la position des produits chimiques du zinc dans la fabrication de pneumatiques. De plus, la popularité croissante des véhicules électriques crée de nouvelles demandes pour des pneumatiques spécialisés, ce qui à son tour stimule la consommation de produits chimiques du zinc dans le secteur des pneumatiques automobiles. Les grands fabricants de pneumatiques dans le monde entier élargissent leurs capacités de production, notamment dans les pays d'Asie-Pacifique comme la Chine, l'Inde, le Japon, la Corée du Sud et la Thaïlande, stimulant ainsi davantage la demande de produits chimiques du zinc dans les procédés de fabrication de pneumatiques.

Analyse par segment : TYPE

Segment oxyde de zinc sur le marché des produits chimiques du zinc

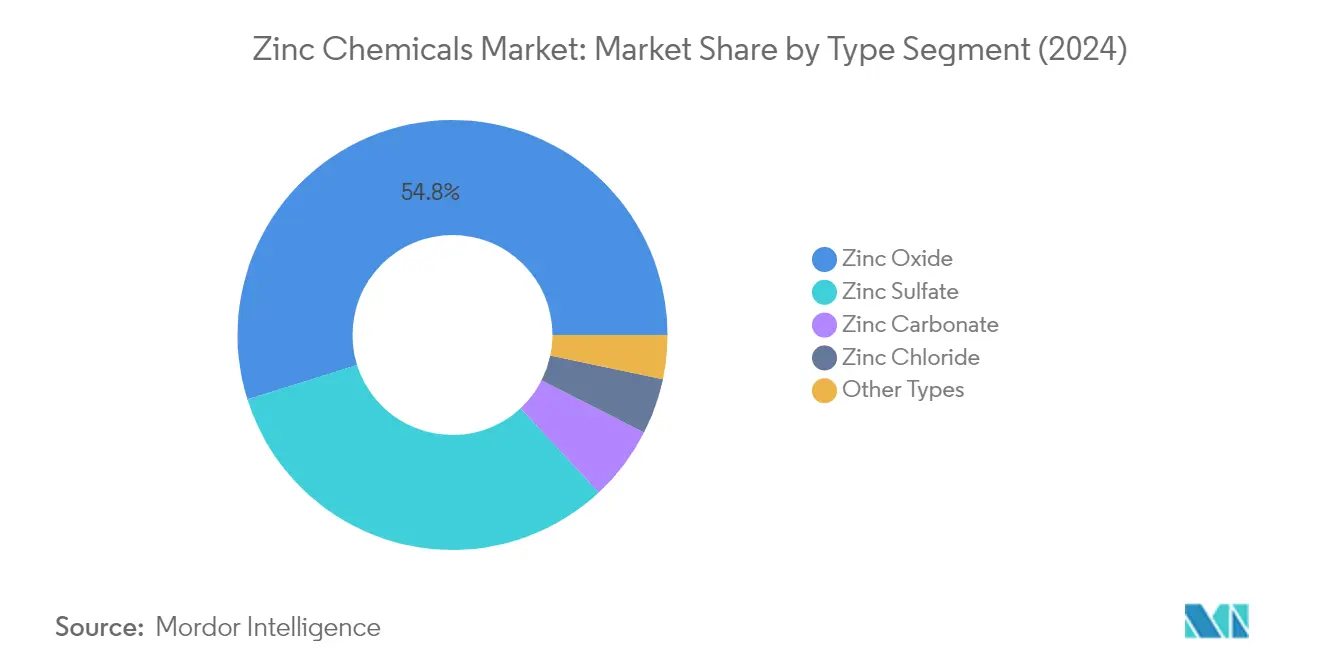

Le segment de l'oxyde de zinc continue de dominer le marché mondial des produits chimiques du zinc, détenant environ 55 % de la part de marché totale en 2024. Cette position de marché substantielle est principalement portée par ses applications étendues dans de multiples secteurs, notamment le traitement du caoutchouc, les peintures et revêtements, la pharmacie, la céramique et l'électronique. La prééminence du segment est particulièrement notable dans le secteur du caoutchouc, où il sert d'activateur critique dans les procédés de vulcanisation et contribue à améliorer la dissipation thermique dans la fabrication de pneumatiques. De plus, l'utilisation croissante de l'oxyde de zinc dans les écrans solaires et les produits cosmétiques, en raison de ses propriétés d'absorption des UV, ainsi que son application croissante dans les composants électroniques et la fabrication de semi-conducteurs, renforcent encore sa position de leader sur le marché.

Segment sulfate de zinc sur le marché des produits chimiques du zinc

Le segment du sulfate de zinc s'impose comme le segment à la croissance la plus rapide sur le marché des produits chimiques du zinc, avec une croissance projetée d'environ 5 % au cours de la période 2024-2029. Cette croissance robuste est principalement attribuée à son adoption croissante dans les applications agricoles en tant qu'engrais micronutriment au zinc pour remédier à la carence en zinc dans les sols et les cultures. Le segment connaît une forte demande du secteur agricole, notamment dans les régions présentant des sols déficients en zinc, les agriculteurs reconnaissant de plus en plus l'importance de la supplémentation en zinc pour améliorer les rendements des cultures. De plus, les applications en expansion du sulfate de zinc dans les compléments alimentaires pour animaux, le traitement chimique et le secteur textile contribuent à son accélération de croissance.

Segments restants sur le marché des produits chimiques du zinc

Le marché des produits chimiques du zinc englobe également le carbonate de zinc, le chlorure de zinc et d'autres composés du zinc spécialisés, chacun servant des applications industrielles distinctes. Le carbonate de zinc trouve des applications significatives dans les secteurs pharmaceutique et cosmétique, tandis que le chlorure de zinc est principalement utilisé dans les flux de galvanisation et la fabrication de batteries. Ces segments, bien que plus petits en termes de part de marché, jouent des rôles cruciaux dans des procédés industriels spécifiques et continuent de maintenir une demande stable. La polyvalence de ces composés du zinc dans diverses applications, du traitement de l'eau à la fabrication électronique, assure leur pertinence continue dans le paysage du marché mondial.

Analyse par segment : SECTEUR D'UTILISATION FINALE

Segment traitement du caoutchouc sur le marché des produits chimiques du zinc

Le segment du traitement du caoutchouc domine le marché mondial des produits chimiques du zinc, représentant environ 32 % du volume total du marché en 2024. Cette part de marché significative est principalement portée par l'utilisation extensive de l'oxyde de zinc dans les procédés de vulcanisation du caoutchouc, qui contribue à rendre le caoutchouc naturel plus durable. Les produits chimiques du zinc jouent plusieurs rôles cruciaux dans les activités de traitement du caoutchouc, notamment la gélification du latex, la stabilisation thermique, la stabilisation à la lumière et la pigmentation. La domination du segment est encore renforcée par la demande croissante de la fabrication de pneumatiques, où l'oxyde de zinc est essentiel pour améliorer les caractéristiques de durabilité et de performance. Les grands fabricants de pneumatiques dans le monde entier maintiennent des niveaux de production stables, contribuant à la demande constante de produits chimiques du zinc dans les applications de traitement du caoutchouc.

Segment pharmaceutique sur le marché des produits chimiques du zinc

Le segment pharmaceutique devrait afficher le taux de croissance le plus élevé sur le marché des produits chimiques du zinc au cours de la période de prévision 2024-2029, avec un taux de croissance attendu d'environ 5 %. Cette croissance accélérée est portée par l'utilisation croissante des produits chimiques du zinc dans le traitement de diverses affections de santé, notamment les infections pulmonaires, le paludisme, l'asthme, les ulcères et les infections cutanées. La croissance du segment est encore soutenue par la sensibilisation croissante aux problèmes de santé liés à la carence en zinc et par l'utilisation en expansion des produits pharmaceutiques à base de zinc dans les compléments alimentaires. Les activités continues de recherche et développement de l'industrie pharmaceutique, notamment dans les médicaments et compléments à base de zinc, associées à l'accent croissant mis sur les soins de santé préventifs, devraient soutenir la trajectoire de croissance rapide de ce segment.

Segments restants dans le secteur d'utilisation finale

Les autres segments significatifs du marché des produits chimiques du zinc comprennent l'agriculture, les produits chimiques et la pétrochimie, la céramique, les peintures et revêtements, et d'autres secteurs d'utilisation finale. Le segment agricole maintient une forte présence en raison de l'utilisation généralisée des engrais et micronutriments à base de zinc. Le secteur des produits chimiques et de la pétrochimie utilise les produits chimiques du zinc dans divers procédés de fabrication et comme catalyseurs. Dans le secteur de la céramique, les produits chimiques du zinc sont essentiels pour améliorer le brillant et prévenir le craquelage des produits céramiques. Le segment des peintures et revêtements s'appuie sur les produits chimiques du zinc pour leurs propriétés anticorrosives et leurs capacités de protection UV. Ces applications diversifiées dans de multiples secteurs contribuent à la robustesse et à la stabilité globales du marché.

Analyse par segment géographique du marché des produits chimiques du zinc

Marché des produits chimiques du zinc en Asie-Pacifique

La région Asie-Pacifique représente le marché le plus grand et le plus dynamique pour les produits chimiques du zinc à l'échelle mondiale. La domination de la région est portée par de solides activités manufacturières dans divers secteurs d'utilisation finale, notamment le traitement du caoutchouc, l'agriculture, les produits chimiques et la pétrochimie. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud constituent l'épine dorsale du marché régional, chacun contribuant de manière significative à travers leurs diverses applications industrielles. La présence de grands fabricants de pneumatiques, un secteur agricole en croissance et l'expansion des activités de construction continuent de stimuler la demande de produits chimiques du zinc dans ces pays.

Marché des produits chimiques du zinc en Chine

La Chine est la puissance du marché des produits chimiques du zinc en Asie-Pacifique, détenant environ 65 % de la part de marché régionale. La domination du pays est attribuée à sa massive base industrielle, notamment dans des secteurs comme le traitement du caoutchouc, les produits chimiques et la construction. Le solide secteur manufacturier de la Chine, associé à des investissements significatifs dans le développement des infrastructures, continue de stimuler la demande. Le leadership du pays dans la production mondiale de pneumatiques et l'accent croissant mis sur la productivité agricole renforcent encore sa position sur le marché des produits chimiques du zinc.

Marché des produits chimiques du zinc en Inde

L'Inde s'impose comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance projeté d'environ 5 % au cours de la période 2024-2029. La trajectoire de croissance du pays est soutenue par une industrialisation rapide et des investissements croissants dans les secteurs manufacturiers. Le secteur automobile en expansion de l'Inde, le secteur agricole en croissance et les initiatives gouvernementales promouvant la fabrication nationale sont des facteurs clés stimulant la croissance du marché. L'accent mis par le pays sur le développement des infrastructures et la demande croissante du secteur pharmaceutique contribuent également à sa croissance accélérée sur le marché des produits chimiques du zinc.

Marché des produits chimiques du zinc en Amérique du Nord

Le marché nord-américain des produits chimiques du zinc présente un écosystème industriel mature et bien établi, caractérisé par des capacités de fabrication avancées et des normes de qualité strictes. Le marché de la région est principalement porté par la demande des secteurs du traitement du caoutchouc, de l'agriculture et de la fabrication chimique. Les États-Unis, le Canada et le Mexique contribuent chacun à la dynamique du marché régional, avec des niveaux variables de développement industriel et d'orientation des applications.

Marché des produits chimiques du zinc aux États-Unis

Les États-Unis dominent le marché nord-américain, représentant environ 80 % de la part de marché régionale. La position de leadership du pays est soutenue par son infrastructure de fabrication avancée et sa base industrielle diversifiée. La présence de grands fabricants de pneumatiques, un solide secteur agricole et des capacités significatives de traitement chimique contribuent à sa domination sur le marché. L'accent mis par le pays sur la recherche et le développement, associé à des normes de qualité strictes, maintient sa position en tant qu'acteur clé sur le marché mondial des produits chimiques du zinc.

Marché des produits chimiques du zinc aux États-Unis (focus croissance)

Les États-Unis mènent également la trajectoire de croissance de la région avec un taux de croissance projeté d'environ 4 % au cours de la période 2024-2029. Cette croissance est portée par une demande croissante de divers secteurs d'utilisation finale, notamment dans les secteurs du traitement du caoutchouc et de l'agriculture. Les investissements continus du pays dans le développement des infrastructures et l'accent croissant mis sur les pratiques agricoles durables continuent de créer de nouvelles opportunités. L'expansion des secteurs pharmaceutique et des soins personnels contribue également à la dynamique de croissance du marché.

Marché des produits chimiques du zinc en Europe

Le marché européen des produits chimiques du zinc se caractérise par son infrastructure industrielle sophistiquée et son fort accent sur l'innovation technologique. La dynamique du marché de la région est façonnée par la présence de fabricants établis en Allemagne, en France, au Royaume-Uni et en Italie. L'Allemagne mène le marché régional, tandis que la France démontre le plus fort potentiel de croissance parmi les nations européennes. L'accent mis par la région sur les pratiques de fabrication durables et les réglementations environnementales strictes continue d'influencer le développement du marché.

Marché des produits chimiques du zinc en Allemagne

L'Allemagne maintient sa position de plus grand marché pour les produits chimiques du zinc en Europe, soutenue par ses solides secteurs de fabrication automobile et chimique. Le leadership du pays dans la production industrielle, notamment dans le traitement du caoutchouc et la fabrication chimique, stimule une demande soutenue. Le fort accent de l'Allemagne sur la recherche et le développement, associé à ses capacités de fabrication avancées, renforce sa position en tant que marché clé dans la région.

Marché des produits chimiques du zinc en France

La France s'impose comme le marché à la croissance la plus rapide en Europe, portée par des investissements croissants dans les infrastructures industrielles et une demande croissante des secteurs d'utilisation finale. Le secteur de la fabrication chimique en expansion du pays et la demande croissante des applications agricoles contribuent à sa dynamique de croissance. L'accent mis par la France sur le développement durable et l'innovation technologique dans les procédés de fabrication soutient sa croissance accélérée sur le marché.

Marché des produits chimiques du zinc en Amérique du Sud

Le marché sud-américain des produits chimiques du zinc présente un potentiel significatif, le Brésil et l'Argentine servant de marchés clés dans la région. Le Brésil s'impose à la fois comme le plus grand marché et le marché à la croissance la plus rapide en Amérique du Sud, porté par sa vaste base industrielle et son secteur agricole en croissance. Le développement du marché de la région est soutenu par des investissements croissants dans les infrastructures de fabrication et une demande croissante de divers secteurs d'utilisation finale, notamment dans le traitement du caoutchouc et les applications agricoles.

Marché des produits chimiques du zinc au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un marché en croissance pour les produits chimiques du zinc, l'Arabie saoudite et l'Afrique du Sud servant de marchés clés. L'Arabie saoudite mène le marché régional, bénéficiant de sa solide base industrielle et des investissements continus dans les infrastructures de fabrication. Le développement du marché de la région est porté par une industrialisation croissante, le développement des activités agricoles et une demande croissante du secteur de la construction. L'Arabie saoudite démontre également le plus fort potentiel de croissance dans la région, soutenue par les initiatives gouvernementales visant à diversifier l'économie et à développer les capacités industrielles.

Paysage concurrentiel

Principales entreprises sur le marché des produits chimiques du zinc

Le marché des produits chimiques du zinc compte plusieurs acteurs établis qui se concentrent sur l'innovation continue et les pratiques durables. Les entreprises investissent dans la recherche et le développement pour optimiser les procédés de production et développer des grades spécialisés de produits chimiques du zinc pour diverses applications, notamment le caoutchouc, la pharmacie et l'agriculture. L'excellence opérationnelle est atteinte grâce à la modernisation des installations de fabrication et à l'adoption de technologies avancées pour le contrôle de la qualité. Les initiatives stratégiques comprennent le renforcement des réseaux de distribution dans les régions et la formation de partenariats avec des distributeurs locaux pour améliorer la portée du marché. L'expansion géographique est principalement axée sur les marchés émergents en Asie-Pacifique, tandis que les entreprises investissent également dans des ajouts de capacité dans les installations existantes pour répondre à la demande croissante. Des stratégies d'intégration verticale sont employées pour sécuriser l'approvisionnement en matières premières et maintenir la compétitivité des coûts sur le marché.

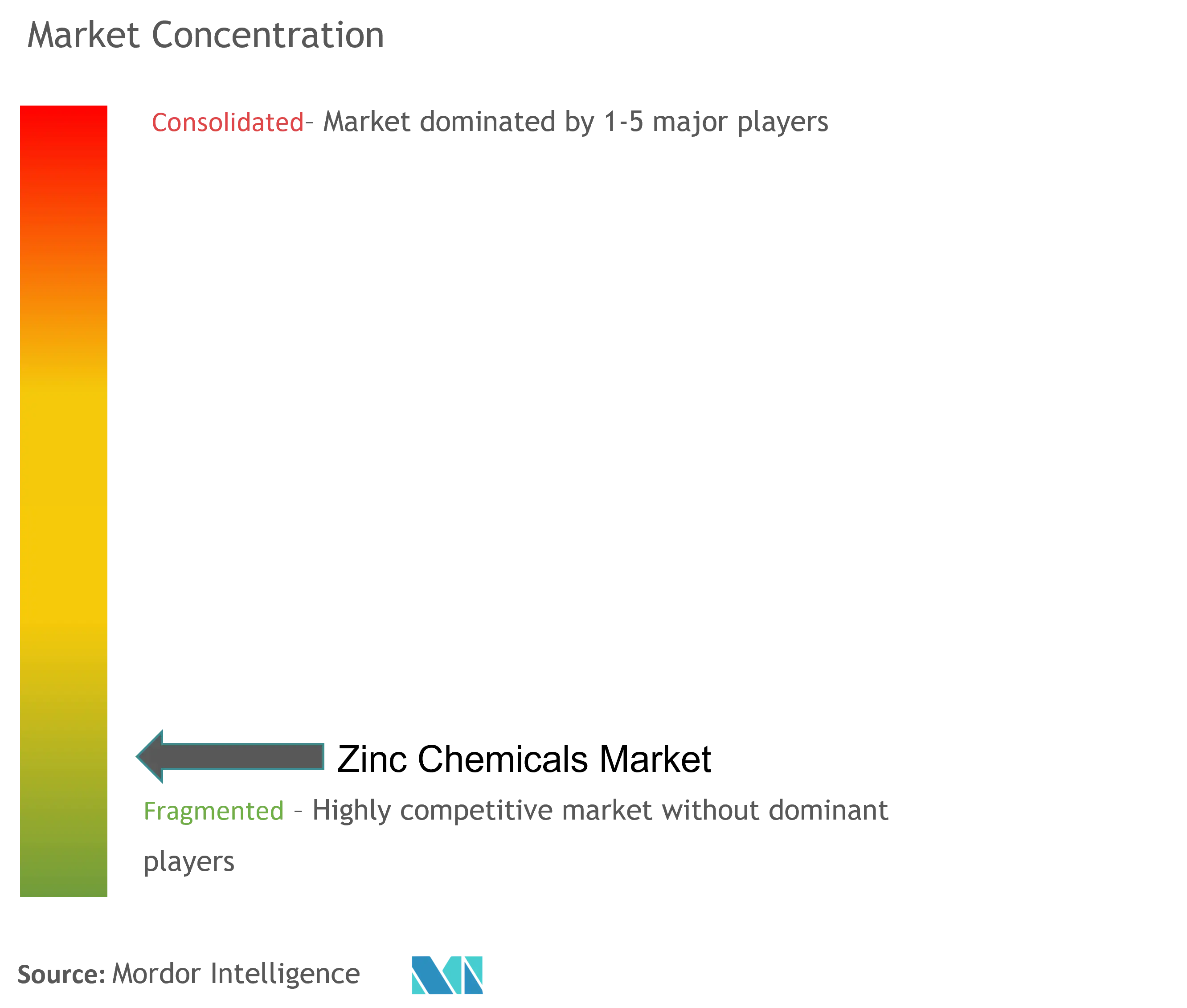

Marché fragmenté avec de solides acteurs régionaux

Le marché mondial des produits chimiques du zinc présente une structure partiellement fragmentée avec un mélange de conglomérats mondiaux et de spécialistes régionaux. Les acteurs de premier plan comme U.S. Zinc, Zochem Inc., EverZinc et TIB Chemicals AG ont établi des positions solides grâce à leurs portefeuilles de produits spécialisés et leurs vastes capacités de fabrication. Le marché se caractérise par la présence de nombreux acteurs régionaux et nationaux qui se concurrencent efficacement dans leurs territoires géographiques respectifs grâce à leur connaissance du marché local et à leurs relations établies avec les clients. La dynamique concurrentielle varie considérablement selon les régions, l'Amérique du Nord et l'Europe présentant des marchés plus consolidés par rapport au marché asiatique plus fragmenté.

Les activités de fusions et acquisitions sur le marché ont été de nature stratégique, axées sur l'expansion de la présence géographique et l'amélioration des portefeuilles de produits. Les entreprises cherchent de plus en plus des opportunités d'intégration verticale pour sécuriser l'approvisionnement en matières premières et optimiser les coûts. Le marché a été témoin de quelques consolidations notables, comme l'acquisition de Zochem Inc. par Zinc Oxide LLC, qui a créé une position de leader en Amérique du Nord. Les acteurs régionaux renforcent leurs positions sur le marché grâce à des partenariats stratégiques et des coentreprises, notamment sur les marchés émergents où la présence manufacturière locale est cruciale pour le succès.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché des produits chimiques du zinc dépend de plus en plus du développement de produits innovants et de procédés de fabrication durables. Les entreprises doivent se concentrer sur le développement de grades spécialisés de produits chimiques du zinc qui répondent aux exigences évolutives des clients dans différents secteurs d'utilisation finale. L'investissement dans les capacités de recherche et développement est crucial pour maintenir un avantage concurrentiel, notamment dans les applications à haute valeur ajoutée telles que la pharmacie et l'électronique. L'établissement de relations solides avec les clients clés grâce au support technique et aux solutions personnalisées sera essentiel pour maintenir la part de marché. La conformité environnementale et les initiatives de durabilité deviennent des facteurs de plus en plus importants pour maintenir la position sur le marché.

Les concurrents du marché peuvent gagner du terrain en se concentrant sur des applications de niche et des marchés géographiques insuffisamment desservis. Le développement de procédés de fabrication rentables et une gestion efficace de la chaîne d'approvisionnement seront cruciaux pour que les nouveaux entrants puissent concurrencer efficacement. Les entreprises doivent soigneusement prendre en compte les exigences réglementaires dans différentes régions et investir dans des mesures de conformité. La menace relativement faible de substitution des produits chimiques du zinc dans de nombreuses applications offre une stabilité, mais les entreprises doivent continuer à innover pour maintenir leur position concurrentielle. La construction de solides réseaux de distribution et l'établissement de relations à long terme avec les principaux fournisseurs de matières premières seront essentiels pour une croissance durable sur le marché. De plus, l'utilisation de l'oxyde de zinc dans diverses applications telles que les produits chimiques de zingage et d'autres composés du zinc devrait stimuler davantage l'innovation et l'expansion du marché.

Leaders du secteur des produits chimiques du zinc

U.S. Zinc

Zochem Inc

EverZinc

TIB Chemicals AG

Weifang Longda Zinc Industry Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Les développements récents sur le marché étudié seront couverts dans le rapport complet.

Portée du rapport sur le marché mondial des produits chimiques du zinc

Le zinc est un élément chimique qui ne rouille pas facilement comme le fer et d'autres métaux. Par conséquent, le zinc protège le fer et d'autres métaux de la rouille. En raison des propriétés chimiques polyvalentes et favorables des produits chimiques du zinc, leur application dans les secteurs automobile, agricole et de la construction est en forte croissance.

Le marché des produits chimiques du zinc est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en oxyde de zinc, sulfate de zinc, carbonate de zinc, chlorure de zinc et autres types. Par secteur d'utilisation finale, le marché est segmenté en agriculture, produits chimiques et pétrochimie, céramique, pharmacie, peintures et revêtements, traitement du caoutchouc et autres secteurs d'utilisation finale. Le rapport couvre également la taille et les prévisions du marché des produits chimiques du zinc dans 27 grands pays à travers diverses régions. Pour chaque segment, les tailles et prévisions du marché sont fournies en termes de volume (kilotonnes).

| Oxyde de zinc |

| Sulfate de zinc |

| Carbonate de zinc |

| Chlorure de zinc |

| Autres types |

| Agriculture |

| Produits chimiques et pétrochimie |

| Céramique |

| Pharmacie |

| Peintures et revêtements |

| Traitement du caoutchouc |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Nigéria | |

| Qatar | |

| Égypte | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Oxyde de zinc | |

| Sulfate de zinc | ||

| Carbonate de zinc | ||

| Chlorure de zinc | ||

| Autres types | ||

| Secteur d'utilisation finale | Agriculture | |

| Produits chimiques et pétrochimie | ||

| Céramique | ||

| Pharmacie | ||

| Peintures et revêtements | ||

| Traitement du caoutchouc | ||

| Autres secteurs d'utilisation finale | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits chimiques du zinc ?

La taille du marché des produits chimiques du zinc devrait atteindre 4,55 millions de tonnes en 2025 et croître à un TCAC de 4,47 % pour atteindre 5,67 millions de tonnes d'ici 2030.

Quelle est la taille actuelle du marché des produits chimiques du zinc ?

En 2025, la taille du marché des produits chimiques du zinc devrait atteindre 4,55 millions de tonnes.

Qui sont les acteurs clés du marché des produits chimiques du zinc ?

U.S. Zinc, Zochem Inc, EverZinc, TIB Chemicals AG et Weifang Longda Zinc Industry Co. Ltd sont les principales entreprises opérant sur le marché des produits chimiques du zinc.

Quelle est la région à la croissance la plus rapide sur le marché des produits chimiques du zinc ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des produits chimiques du zinc ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des produits chimiques du zinc.

Quelles années ce rapport sur le marché des produits chimiques du zinc couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des produits chimiques du zinc était estimée à 4,35 millions de tonnes. Le rapport couvre la taille historique du marché des produits chimiques du zinc pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des produits chimiques du zinc pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: