Taille et part du marché des produits chimiques miniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.32 Milliards de dollars |

| Taille du Marché (2031) | 9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

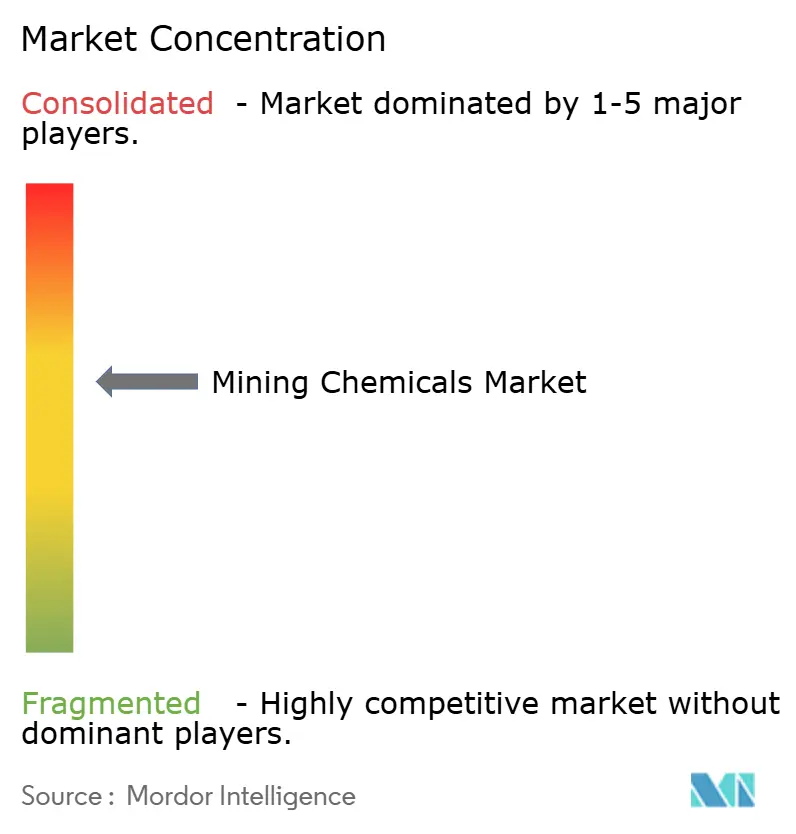

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques miniers par Mordor Intelligence

La taille du marché des produits chimiques miniers devrait augmenter de 7,02 milliards USD en 2025 à 7,32 milliards USD en 2026 et atteindre 9 milliards USD d'ici 2031, avec un TCAC de 4,22 % sur la période 2026-2031. Les réactifs de flottation restent le pilier de la demande, mais les modules d'extraction directe du lithium (DLE) et les cascades d'extraction par solvant pour les métaux de batterie redessinent les cartes mondiales des approvisionnements. Les mandats de fabrication souveraine en Chine, aux États-Unis et dans l'Union européenne contraignent les exploitants miniers à diversifier leurs sources de collecteurs et d'extractants, tempérant la domination traditionnelle des achats centralisés. Les dépenses d'investissement dans les expansions de latérite de nickel, de spodumène de lithium et de cuivre porphyrique soutiennent les volumes de réactifs, même si le tri du minerai par capteurs réduit la consommation par tonne. Par ailleurs, l'accélération des réglementations sur la gestion des résidus miniers et les objectifs de recyclage de l'eau orientent de nouveaux investissements vers des floculants à haute masse moléculaire adaptés aux circuits en boucle fermée.

Principaux enseignements du rapport

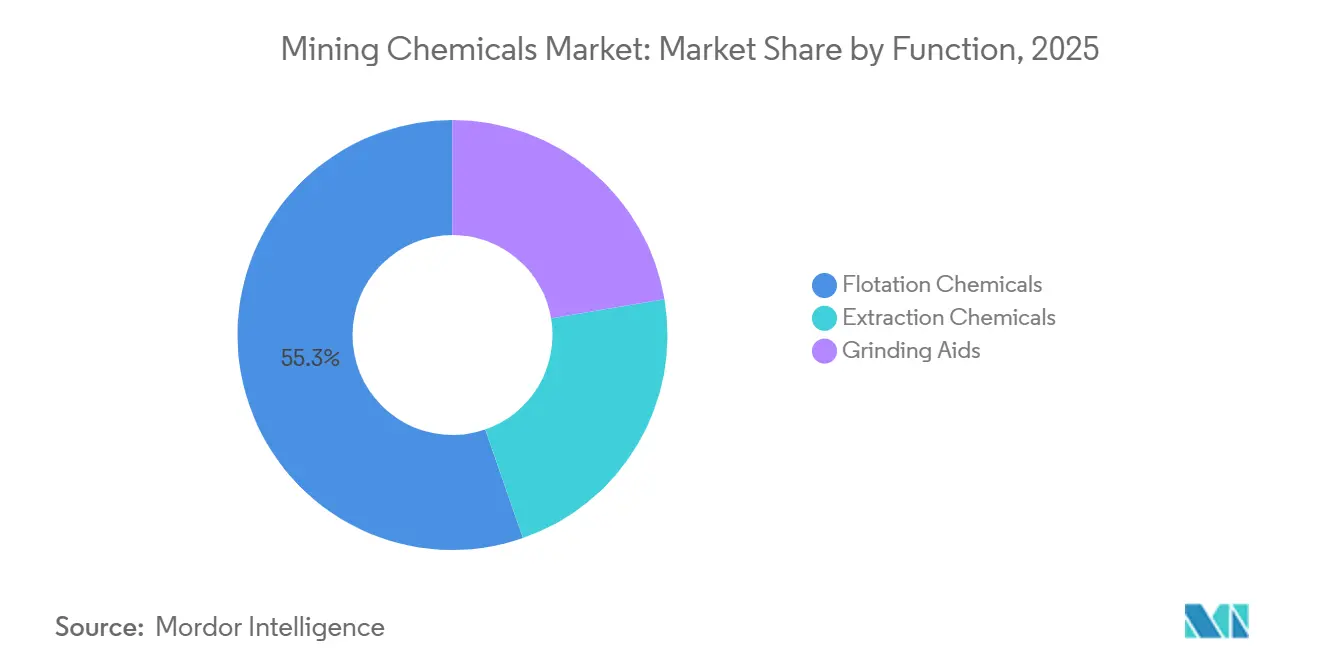

- Par fonction, les produits chimiques de flottation représentaient 55,33 % de la part du marché des produits chimiques miniers en 2025. Les produits chimiques d'extraction ont enregistré la croissance la plus rapide avec un TCAC de 4,33 % jusqu'en 2031.

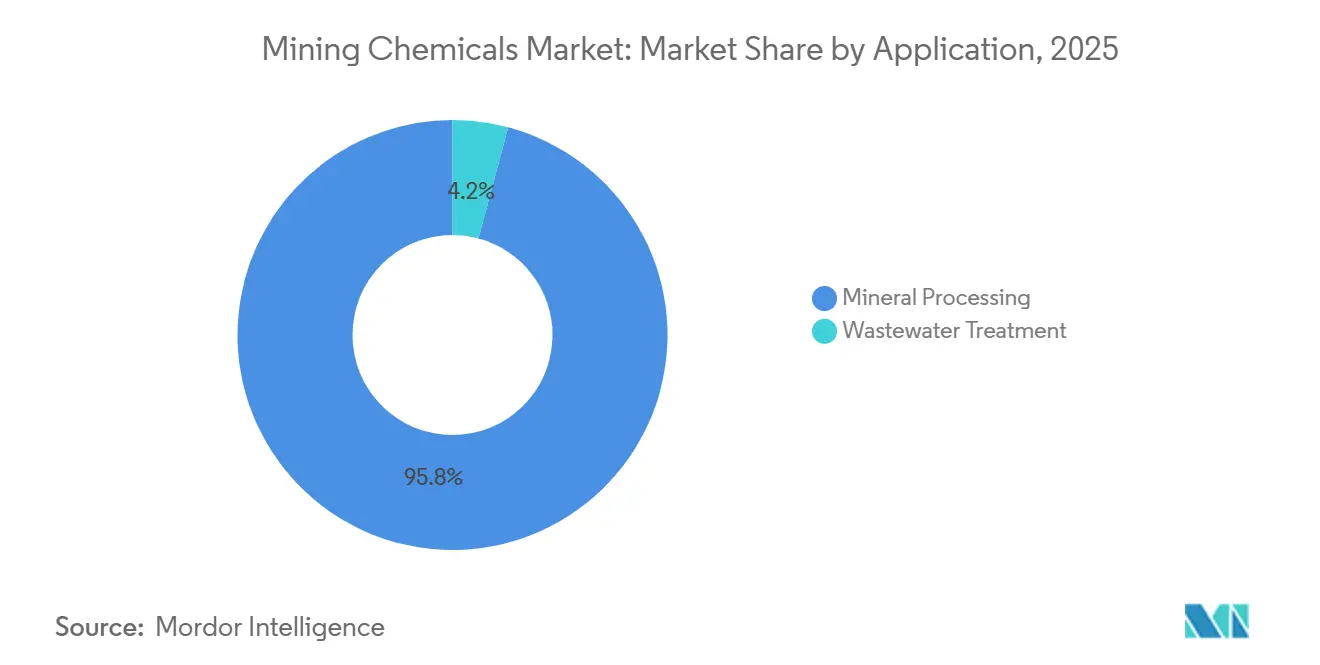

- Par application, le traitement des minéraux représentait 95,82 % de la taille du marché des produits chimiques miniers en 2025. Le traitement des eaux usées a affiché le TCAC prévisionnel le plus élevé à 4,86 % durant la période 2026-2031.

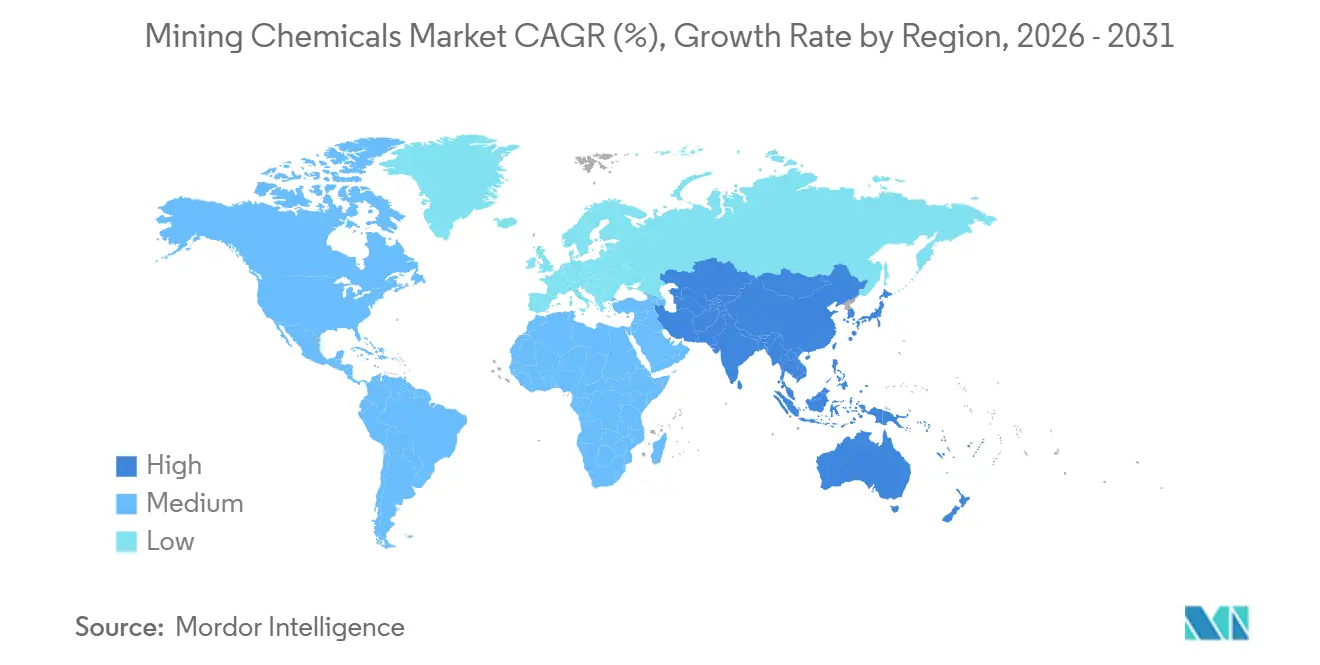

- Par région, l'Asie-Pacifique était en tête avec une part de revenus de 54,13 % en 2025, et devrait également croître à un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques miniers

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses d'investissement minier en Asie-Pacifique et en Amérique du Nord | +1.2% | Cœur de l'Asie-Pacifique (Chine, Indonésie, Australie), Amérique du Nord (Canada, États-Unis) | Moyen terme (2 à 4 ans) |

| Demande croissante en minéraux provenant des chaînes d'approvisionnement des véhicules électriques et des énergies renouvelables | +1.5% | Mondial, avec une concentration dans le traitement du lithium/nickel en Asie-Pacifique et les opérations cuivrières en Amérique du Sud | Long terme (≥ 4 ans) |

| Normes de recyclage de l'eau plus strictes dans les grandes mines | +0.8% | Chili, Australie, Afrique du Sud, Pérou — juridictions arides et soumises au stress hydrique | Court terme (≤ 2 ans) |

| Rebond des prix des matières premières soutenant les budgets d'exploration | +0.6% | Mondial, avec un accent sur les ceintures cuivrières (Chili, Pérou, Zambie) et les districts aurifères (Canada, Australie) | Moyen terme (2 à 4 ans) |

| Transition vers des collecteurs biosourcés pour la conformité ESG | +0.4% | Europe, Canada, Scandinavie — juridictions avec des obligations de divulgation carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses d'investissement minier en Asie-Pacifique et en Amérique du Nord

Les nouvelles lignes HPAL de nickel en Indonésie et les projets pilotes DLE de lithium au Nevada et en Alberta stimulent la demande annuelle d'acide sulfurique, de phosphate de tributyle et d'extractants à éther couronne. Les expansions cuivrières dans le désert d'Atacama au Chili et dans la Ceinture de feu du Canada ajoutent des collecteurs et des moussants, bien que les modernisations généralisées de tri du minerai modèrent l'intensité en réactifs.

Demande croissante en minéraux provenant des chaînes d'approvisionnement des véhicules électriques et des énergies renouvelables

Par flottation ou extraction par solvant, les métaux de batterie sont purifiés en intermédiaires. En Chine, les cellules lithium-fer-phosphate ont dépassé les chimies riches en cobalt. Pendant ce temps, en Australie-Occidentale, la flottation du spodumène continue d'utiliser des collecteurs à base d'acides gras. Avec des déficits de cuivre projetés d'ici 2030, la demande de collecteurs xanthate et dithiophosphate reste stable.

Normes de recyclage de l'eau plus strictes dans les grandes mines

La DGA du Chili a rendu obligatoire le recyclage de l'eau dans les nouveaux permis. Cette impulsion favorise l'installation d'épaississeurs à haut débit, dosés avec des floculants polyacrylamide anioniques. En Australie et en Afrique du Sud, des réglementations similaires accélèrent l'adoption de circuits en boucle fermée. Ces circuits peuvent réduire les prélèvements d'eau douce. Cependant, ils augmentent également les charges en sels dissous, nécessitant l'utilisation de dispersants spéciaux[1]Gobierno de Chile, "Reglamento de Recirculación de Agua en Minería," mma.gob.cl.

Rebond des prix des matières premières soutenant les budgets d'exploration

Avec des prix du cuivre se maintenant à un niveau élevé et l'or dépassant un seuil significatif, les dépenses d'exploration pour 2025 sont restées stables. En réponse à ces conditions de marché, les explorateurs juniors ont augmenté leurs budgets, renforçant la demande de fluides de forage et de réactifs de flottation à l'échelle pilote, tous deux essentiels pour les études de faisabilité s'étendant jusqu'en 2027.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations mondiales sur les réactifs toxiques | -0.7% | Europe (REACH), Amérique du Nord (loi EPA sur le contrôle des substances toxiques), Chine (inventaire chimique du MEE) | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des matières premières dérivées du pétrole brut | -0.5% | Mondial, avec un impact aigu sur les pôles pétrochimiques au Moyen-Orient, en Asie-Pacifique et sur la côte du Golfe américaine | Court terme (≤ 2 ans) |

| Émergence de technologies de traitement à sec contournant les réactifs humides | -0.9% | Australie, Canada, Afrique du Sud — juridictions à coûts de main-d'œuvre élevés et pénurie d'eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations mondiales sur les réactifs toxiques

En 2024, l'ECHA a ajouté le xanthate d'éthyle de sodium à la liste des substances candidates REACH, déclenchant une procédure d'autorisation avec date limite en 2026. Pendant ce temps, l'EPA américaine examine le xanthate d'amyle de potassium, et le MEE chinois exige désormais de nouveaux dossiers de toxicité pour 47 réactifs de flottation. Ces coûts de conformité absorbent les budgets de recherche et développement, risquant de freiner l'adoption de nouveaux collecteurs, notamment dans les juridictions prudentes[2]Agence européenne des produits chimiques, "Liste des substances candidates extrêmement préoccupantes," echa.europa.eu.

Volatilité des coûts des matières premières dérivées du pétrole brut

Les fluctuations du Brent ont fait augmenter les coûts du disulfure de carbone et de l'alcool, entraînant une hausse des prix des xanthates. Par ailleurs, des arrêts de contrats dans les vapocraqueurs de la côte du Golfe ont resserré l'approvisionnement en éthylène et en propylène. En réponse, les mines allongent leurs cycles de stocks et explorent des options de mélange à façon comme couverture contre les risques liés aux matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les produits chimiques d'extraction progressent grâce à la dynamique DLE

En 2025, les produits chimiques de flottation devraient représenter 55,33 % du chiffre d'affaires du marché des produits chimiques miniers. Si les collecteurs, les moussants et les déprimants dominent en valeur, on observe une adoption notable des collecteurs hydroxamate et biosourcés, notamment dans les circuits d'oxyde de cuivre et de latérite de nickel. Les produits chimiques d'extraction, représentant les diluants et les extractants organophosphorés, bénéficient de la vague d'extraction directe du lithium avec un TCAC de 4,33 %, soulignant un glissement subtil dans la répartition de la taille du marché des produits chimiques miniers selon les lignes fonctionnelles. Les initiatives DLE en Arkansas et en Bolivie, affichant des économies d'eau substantielles et des temps de cycle accélérés, stimulent la demande d'extractants à base d'éther couronne et de phosphate. Parallèlement, les installations de terres rares en Chine et aux États-Unis utilisent désormais des volumes significatifs de diluants C6-C12 pour maintenir des profils de température stables dans les mélangeurs-décanteurs.

Les adjuvants de broyage, bien que représentant le plus petit segment du domaine des produits chimiques miniers, font l'objet d'essais prometteurs. Dans les concentrateurs de cuivre chiliens et d'or mongols, ces adjuvants ont conduit à des augmentations notables du débit et à des réductions de la consommation d'énergie. Cependant, une adoption plus large est conditionnée à la démonstration d'un retour sur investissement, notamment face à la variabilité de la dureté du minerai. Dans une tendance connexe, les fournisseurs proposent désormais des vannes de dosage numériques avec les réactifs. Cette stratégie limite non seulement le surdosage, mais s'inscrit également dans la tendance du secteur vers des achats axés sur la performance.

Par application : le traitement des eaux usées bénéficie d'un soutien réglementaire

Le traitement des minéraux a capté 95,82 % du chiffre d'affaires applicatif de 2025, consolidant son rôle de segment consommateur principal au sein du marché des produits chimiques miniers. Les grands concentrateurs de sulfures produisent de l'eau de traitement pour chaque tonne métrique de minerai. Avec les mandats de boucle fermée en vigueur, les opérateurs investissent désormais dans des épaississeurs et des polyacrylamides à haute densité de charge, visant à réduire les niveaux de turbidité. Cette tendance consolide le rôle central du traitement des minéraux dans le marché des produits chimiques miniers, une position qui devrait perdurer jusqu'en 2031.

Bien que le traitement des eaux usées représentait une part modeste du marché 2025, il se développe à un TCAC de 4,86 %. Les projets traitant le drainage minier acide dans les anciens bassins houillers, ainsi que les modernisations de barrages de résidus en Amérique du Sud, utilisent de la chaux, des coagulants et des floculants dans leurs processus de neutralisation par étapes. De plus, des systèmes instrumentés de préparation de polymères sont employés pour ajuster finement la viscosité et le dosage, une tendance qui favorise les fournisseurs proposant à la fois des solutions chimiques et numériques. Compte tenu de cette disparité de croissance, un rééquilibrage progressif du marché semble imminent, notamment à mesure que les pressions financières liées à l'ESG contraignent les mines à être transparentes sur leurs indicateurs d'intensité hydrique.

Analyse géographique

L'Asie-Pacifique a dominé le marché des produits chimiques miniers avec 54,13 % des revenus de 2025 et progresse à un TCAC de 5,12 % jusqu'en 2031. L'Indonésie a déployé de nouvelles lignes HPAL, chacune avec une consommation annuelle significative d'acide sulfurique et d'extractants. Dans le Jiangxi et la Mongolie intérieure, la Chine a renforcé sa capacité de traitement du minerai de cuivre, en utilisant des xanthates produits localement à des prix inférieurs à leurs homologues importés. L'Australie a augmenté sa production d'hydroxyde de lithium, la flottation du spodumène s'appuyant de plus en plus sur des collecteurs à base d'acides gras en raison de minerais plus fins. Pendant ce temps, le Japon et la Corée du Sud se sont positionnés comme des pôles de mélange clés, important des moussants à base d'huile de pin et les redistribuant aux fonderies de nickel en Indonésie.

L'Amérique du Nord représentait une part notable des revenus du marché en 2025. Dans la Clayton Valley du Nevada et la Formation de Leduc en Alberta, des projets pilotes testent des colonnes DLE, qui nécessitent des résines échangeuses d'ions spécialisées et des diluants phosphate de tributyle. Les expansions de la production de cuivre en Arizona et en Colombie-Britannique, ainsi que le déboulonnage de la potasse en Saskatchewan, soutiennent une demande soutenue de collecteurs. Si les ceintures argentifères et aurifères du Mexique restent des consommateurs réguliers, les oppositions communautaires ont retardé les projets à base de cyanure, entraînant une baisse des commandes de réactifs à court terme.

L'Europe, l'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique représentent la part restante du marché des produits chimiques miniers. En 2025, le Chili et le Pérou ont effectué des achats conjoints de xanthates et de dithiophosphates. Cependant, en raison de l'aggravation des problèmes de pénurie d'eau, on observe un glissement rapide vers des épaississeurs à haut débit traités avec du polyacrylamide anionique. Les opérateurs de la région du Bushveld en Afrique du Sud optent désormais pour des mélanges de déprimants complexes afin de gérer efficacement la minéralogie Merensky et UG2. Par ailleurs, les mines scandinaves testent des bio-collecteurs, qui pourraient établir des normes mondiales, notamment avec le resserrement des restrictions REACH prévu après 2026.

Paysage réglementaire

Les fournisseurs de produits chimiques pour l'exploitation minière et les opérateurs de mines sont confrontés à une conformité plus stricte en matière de dangers et d'émissions dans les principales juridictions. Les cadres de gestion des produits chimiques, notamment REACH/CLP de l'UE, le TSCA américain et les exigences d'inventaire chimique du MEE chinois, influencent de plus en plus le choix des collecteurs, moussants, extractants et floculants qui peuvent être spécifiés dans les permis et les achats. En Europe, l'ECHA a ajouté le xanthate d'éthyle de sodium à la liste des substances candidates REACH en 2024, ce qui a entraîné une planification de l'autorisation en vue d'une échéance en 2026 et a accéléré les travaux de substitution vers des collecteurs moins toxiques et biosourcés lorsque cela était possible.

La délivrance de permis liés à l'eau et aux résidus miniers intègre également davantage de chimie dans les cadres opérationnels réglementés. Aux États-Unis, les actions de l'EPA en vertu du TSCA, y compris les règles de nouvel usage important de mai 2026 pour certaines substances chimiques, ainsi que l'activité de délivrance de permis relatifs à l'eau au niveau des installations, comme le processus de permis NPDES provisoire de juillet 2026 pour la mine Questa de Chevron Mining Inc., accroissent les besoins en documentation, surveillance et rapports. Le Canada continue de mettre à jour le Règlement sur les effluents des mines de métaux et des mines de diamants via des modifications propres aux projets qui désignent des zones de retenue des résidus (enregistrées en 2025), tandis que l'Ontario et le Département de l'Intérieur des États-Unis ont fait progresser des mesures en 2025 (Règlement de l'Ontario 463/24 et arrêté du secrétaire du DOI n° 3436). Ces mises à jour visaient à rationaliser la récupération des minéraux critiques à partir des résidus et des déchets miniers, élargissant le périmètre de conformité pour les produits chimiques de traitement utilisés dans ces schémas de récupération.

Analyse de la chaîne de valeur

La chaîne de valeur des produits chimiques miniers commence par les matières premières amont, notamment les intermédiaires pétrochimiques pour les xanthates et les extractants organophosphorés, ainsi que les intrants biosourcés ou renouvelables tels que le guar, la cellulose et l'amidon pour certains floculants et additifs. Les fournisseurs passent ensuite par la synthèse, la formulation et le soutien à l'application sur site. Des acteurs mondiaux tels que Syensqo, BASF, Clariant, Nouryon et SNF Group opèrent grâce à une combinaison de production intégrée et de centres régionaux de mélange et techniques situés près des pôles miniers pour gérer les contraintes logistiques et adapter les formules de réactifs à la minéralogie du minerai et à la chimie de l'eau, notamment pour les circuits de flottation et de séparation solide-liquide.

En amont intermédiaire, la validation des performances et l'optimisation du dosage sont de plus en plus associées aux produits chimiques, à mesure que les mines déploient des instruments et des skids automatisés de préparation et de dosage pour contrôler la consommation et stabiliser la récupération dans des flux de minerai variables. La distribution en aval combine souvent des contrats directs avec les mines pour les réactifs à fort volume, notamment les collecteurs, moussants, floculants, l'acide sulfurique et les diluants utilisés en hydrométallurgie, avec des distributeurs locaux pour les additifs spécialisés et une réponse plus rapide aux perturbations d'usine. Les goulots d'étranglement sont les plus visibles dans le traitement des métaux critiques, où la capacité de séparation est géographiquement concentrée, renforçant les stratégies d'approvisionnement qui régionalisent l'offre et, dans la mesure du possible, intègrent des partenariats de recyclage et de traitement local (notamment les investissements et partenariats progressifs de Solvay dans le recyclage des terres rares, tels que divulgués dans son rapport intégré 2025 et mis à jour dans les documents destinés aux investisseurs de 2026).

Paysage concurrentiel

Le marché des produits chimiques miniers reste modérément consolidé. SNF Group maintient une position dominante dans les floculants à haute masse moléculaire grâce à une intégration en amont dans le monomère acrylamide. Les opportunités de niches gravitent autour des extractants DLE qui devraient créer un créneau d'ici 2030 si la technologie capte une part significative de la production mondiale de lithium. Les plateformes de dosage numérique de Nalco Water d'Ecolab intègrent des débitmètres et un contrôle de point de consigne piloté par l'IA, réduisant le surdosage de polymères et se différenciant sur le coût total de possession plutôt que sur le seul prix des réactifs. Les dépôts de brevets couvrant les bio-collecteurs et les extractants sélectifs du lithium ont fortement augmenté entre 2023 et 2025, soulignant la course à l'innovation qui façonnera la dynamique concurrentielle tout au long de la période de prévision.

Leaders du secteur des produits chimiques miniers

Syensqo

BASF

Clariant

Nouryon

Orica Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de substitution et de reformulation créent un espace disponible à court terme dans les collecteurs et les chimies de procédé liées à l'or, à mesure que les régulateurs et les clients renforcent la surveillance des réactifs toxiques. L'inclusion en 2024 du xanthate d'éthyle de sodium dans la liste des substances candidates REACH, avec une planification d'autorisation liée à une échéance 2026, pousse les fournisseurs vers des chimies de collecteurs alternatives et des options biosourcées dans les juridictions où la divulgation carbone et le profilage des dangers fonctionnent comme des filtres d'achat. Une opportunité parallèle réside également dans les voies de réduction du cyanure pour le traitement des métaux précieux, soutenue par des preuves d'essais sur le terrain telles que le rapport d'American Industrial Chemicals Inc concernant un résultat d'essai réel en juillet 2026 pour son réactif de flottation de remplacement du cyanure TAS96, incluant une amélioration mesurée de la récupération par rapport à une référence à base de cyanure.

La sécurité d'approvisionnement des intrants hydrométallurgiques est un autre domaine d'action, en particulier lorsque de nouvelles capacités d'acide et de dérivés de soufre élargissent les options d'approvisionnement pour les circuits de lixiviation, de contrôle du pH et d'extraction par solvant. EuroChem, qui a démarré une usine d'acide sulfurique de 800 000 tonnes par an dans la région de Zhambyl au Kazakhstan en juin 2026, et Coromandel International, avec sa production d'essai dans de nouvelles usines d'acide à Kakinada en mars 2026, témoignent d'un investissement dans les infrastructures d'acide en amont qui peut modifier le coût livré et la disponibilité pour les mines et les pôles de traitement. Les mouvements de portefeuille qui élargissent l'accès au dioxyde de soufre et aux dérivés du soufre étendent également les applications adressables dans l'exploitation minière et le traitement de l'eau, notamment l'acquisition par Ecovyst pour 190 millions USD de l'activité soufre Calabrian d'Ineos Enterprises en juillet 2026.

Développements récents du secteur

- Mai 2026 : Syensqo a lancé un examen stratégique de son segment Performance and Care, qui comprend son portefeuille de réactifs miniers spécialisés, dans le cadre d'une évolution plus large vers un statut d'entreprise pure de matériaux spécialisés. Ce mouvement signale des changements potentiels dans l'orientation des actifs et l'allocation du capital pour la R&D et la commercialisation des réactifs miniers, influençant le positionnement à long terme des fournisseurs pour les chimies de flottation et d'extraction par solvant.

- Juin 2025 : BASF a signé un accord de coopération avec FUCHS en Australie, faisant de FUCHS l'interface exclusive de marché pour le portefeuille de solutions de flottation et de déshydratation de BASF (comprenant Lupromin, Luprofroth, Luproset et Drimax). Cet accord renforce la couverture locale et la réactivité technique dans une région minière majeure, et reflète une évolution vers une commercialisation basée sur une distribution pilotée par des partenaires pour les gammes de réactifs.

- Novembre 2024 : Solenis a acquis l'activité mondiale de floculants miniers de BASF, y compris des marques minières clés telles que Magnafloc, Rheomax et Alclar, renforçant sa position dans la séparation solide-liquide. L'accord a remodelé la dynamique concurrentielle dans les floculants polymères tout en permettant à BASF de se concentrer davantage sur les réactifs de flottation, la lixiviation et les technologies d'extraction par solvant.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des produits chimiques miniers couvre les revenus provenant des produits chimiques de procédé et des réactifs utilisés pour séparer, extraire et traiter les minéraux et les minerais dans les opérations d'exploitation minière et de traitement des minéraux.

Exclusions du périmètre : il exclut les produits industriels en vrac qui ne sont pas principalement vendus pour un usage minier (tels que les acides, carburants et explosifs à usage général) lorsqu'ils ne sont pas fournis en tant que solutions chimiques spécifiques à l'exploitation minière.

Aperçu de la segmentation

- Par fonction

- Produits chimiques de flottation

- Collecteurs

- Déprimants

- Floculants

- Moussants

- Dispersants

- Produits chimiques d'extraction

- Diluants

- Extractants

- Adjuvants de broyage

- Produits chimiques de flottation

- Par application

- Traitement des minéraux

- Traitement des eaux usées

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des signaux publics de production et de commerce reflétant l'activité minière, car la demande chimique tend à évoluer avec le débit de minerai et l'intensité de valorisation. Nous avons examiné des sources telles que les résumés des matières premières minérales de l'USGS, les séries macroéconomiques de la Banque mondiale et du FMI, les statistiques commerciales UN Comtrade, ainsi que les portails gouvernementaux ou réglementaires sur l'exploitation minière et l'environnement publiant des orientations en matière de permis et de conformité.

Pour ancrer le volet industriel, nous avons également utilisé les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse afin de comprendre les portefeuilles de réactifs, les ajouts de capacité et les orientations de prix, puis nous avons examiné les documents d'associations et de conférences traitant des pratiques de flottation et de lixiviation. En parallèle, nous avons référencé des abonnements payants pour les données financières et de veille des entreprises, ainsi qu'une base de données de brevets pour suivre les signaux d'innovation en matière de formulation et de procédé. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources publiques et payantes ont été consultées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées avec des opérateurs miniers, des transformateurs de minéraux, des formulateurs de produits chimiques et des partenaires de distribution soutenant les sites miniers. Nous avons couvert les principales régions productrices en APAC, EMEA et Amériques, afin que les hypothèses sur les taux de dosage, l'adoption de fonctions de réactifs spécifiques et les prix réalisés soient vérifiées par rapport aux conditions réelles d'achat et d'exploitation.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants : 16 % | APAC : 48 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 33 % |

| Petits acteurs : 18 % | Managers : 43 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où la production minière et les volumes de minerai traité ont été convertis en un pool de demande chimique adressable, puis convertis en valeur à l'aide de l'intensité d'usage par fonction et de fourchettes de prix. Pour garder les totaux réalistes, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, telles que des échantillons de revenus de fournisseurs par exposition minière, des retours de canaux sur les tendances d'expédition, et quelques approximations volume x PMV pour les familles de réactifs couramment utilisées.

Les principales données d'entrée du modèle comprenaient les tendances de production de métaux et de minéraux, les teneurs en minerai et l'intensité de valorisation (qui peuvent augmenter la consommation de réactifs par tonne), les calendriers de nouvelles mines et d'expansions, les besoins de traitement de l'eau liés aux normes de rejet, et les évolutions des coûts énergétiques et des intrants influençant les prix. Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base façonné par un consensus d'experts sur les dépenses d'investissement minières, l'orientation des prix des principales matières premières et les perspectives de débit régional, suivie de vérifications de sensibilité sur la progression du dosage et du PMV. Lorsque les informations ascendantes étaient limitées pour les petits approvisionnements locaux, les lacunes ont été traitées via des hypothèses de pénétration rattachées aux pôles de production et validées lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, notamment les séries de production minière, les schémas de mouvement commercial pour les catégories chimiques pertinentes, et des vérifications croisées par rapport aux annonces de capacité ou d'expansion visibles publiquement. Les écarts ont été examinés par étapes, d'abord au niveau régional et applicatif, puis au niveau du marché total, avant validation interne.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des redémarrages de grandes mines, des fluctuations marquées des matières premières, ou des changements réglementaires majeurs modifiant les exigences de traitement. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle, alignée sur les dernières données disponibles et les retours d'experts.

Taille du marché des produits chimiques miniers de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les produits chimiques miniers peuvent sembler très éloignées, même lorsque le nom du sujet est identique, car les limites du périmètre et le moteur d'activité derrière la demande ne sont pas traités de la même manière. Différents groupes choisissent également des années de référence et des moments de conversion de devises différents, ce qui peut modifier le chiffre en USD rapporté sans changement réel de la consommation sur site minier.

Le débit de production minière, le mix des fonctions de réactifs et l'intensité de traitement sont les points de référence qui maintiennent l'estimation de Mordor Intelligence liée aux produits chimiques directement utilisés dans le traitement des minéraux et la gestion de l'eau minière, plutôt que d'être gonflée par des dépenses chimiques industrielles plus larges liées à l'exploitation minière. Des différences apparaissent également lorsque certaines estimations regroupent explosifs, carburants ou acides généralisés, ou lorsque les prix sont projetés en utilisant des cycles haussiers agressifs des matières premières sans être vérifiés par rapport aux retours d'achat.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,32 milliards USD (2026) | |

| Éditeur sectoriel A | 11,80 milliards USD (2024) | Utilise une année de référence antérieure et un périmètre de produits plus large qui semble inclure des catégories chimiques liées à l'exploitation minière au sens large, au-delà des réactifs de procédé, ce qui augmente le pool de valeur par rapport à une définition axée sur la fonction. |

| Cabinet de conseil B | 10,36 milliards USD (2024) | Applique probablement un périmètre de revenus mondiaux plus large et une approche différente de la progression du PMV selon les types de produits chimiques, et la conversion en USD peut différer selon le moment de conversion des devises et le traitement de l'inflation. |

Dans l'ensemble, l'écart s'explique principalement par la façon dont le marché est étroitement lié à l'activité de minerai traité et par les catégories de produits chimiques comptées comme relevant du périmètre. En gardant les hypothèses traçables aux indicateurs de demande liés au débit, puis en confirmant les fourchettes de prix et d'usage par des entretiens, l'estimation reste pratique à reproduire et plus facile à auditer.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des produits chimiques miniers entre 2026 et 2031 ?

Le secteur devrait progresser à un TCAC de 4,22 % de 7,32 milliards USD en 2026 à 9,00 milliards USD.

Quelle région est en tête de la demande mondiale de réactifs miniers ?

L'Asie-Pacifique a contribué à hauteur de 54,13 % des revenus de 2025 et croît plus vite que la moyenne mondiale avec un TCAC de 5,12 % jusqu'en 2031.

Pourquoi les produits chimiques d'extraction gagnent-ils en dynamisme par rapport aux réactifs de flottation ?

Les modules d'extraction directe du lithium et les circuits d'extraction par solvant de terres rares se développent, stimulant la demande d'extractants organophosphorés avec un TCAC prévisionnel de 4,33 %.

Comment les mandats de recyclage de l'eau façonnent-ils la consommation de réactifs ?

Les nouvelles réglementations au Chili, en Australie et en Afrique du Sud exigent un recyclage de l'eau à 80 % ou plus, stimulant les volumes de floculants pour les circuits en boucle fermée.

Dernière mise à jour de la page le: