Taille et part de marché de l'Internet Physique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

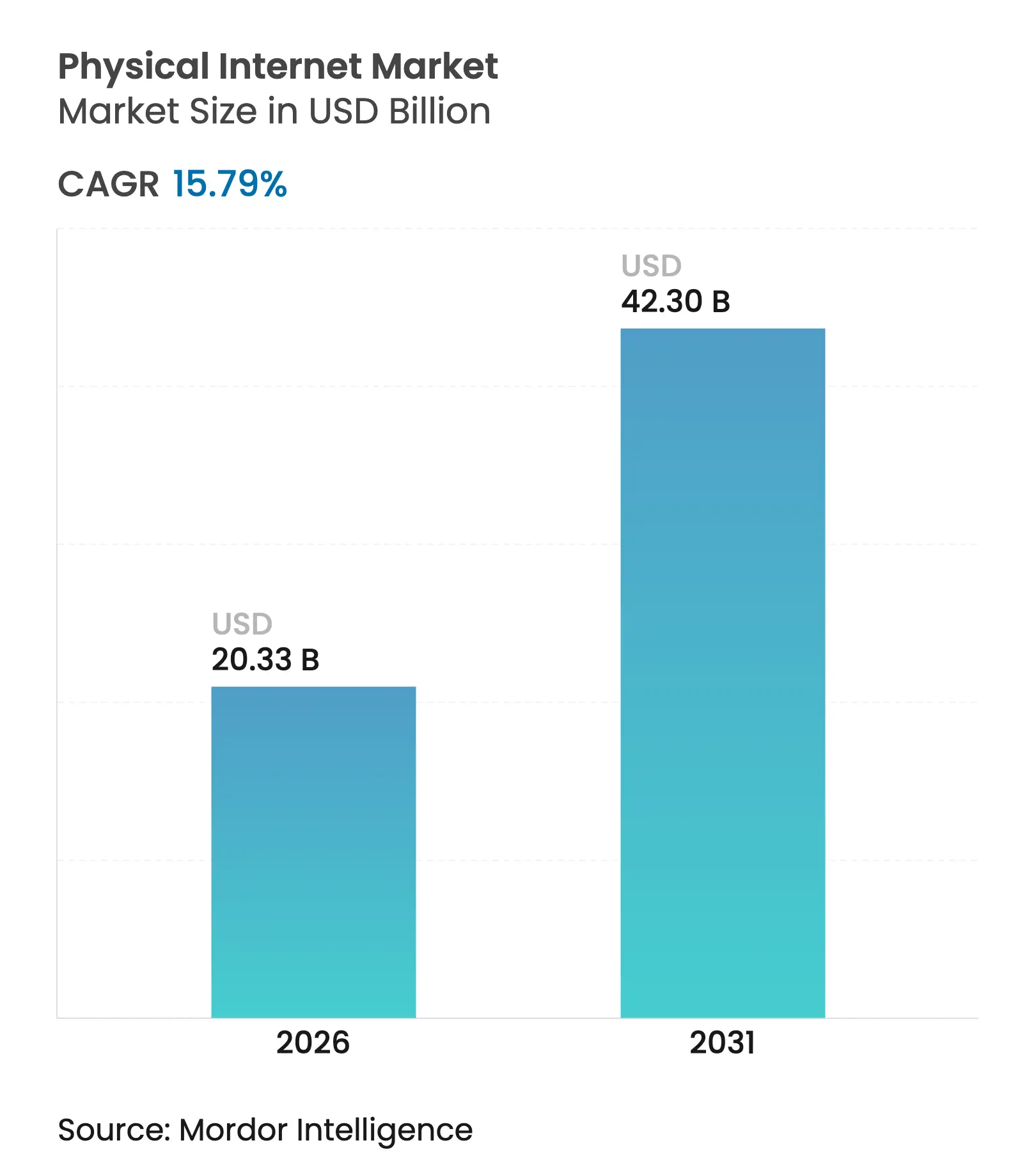

| Taille du Marché (2026) | 20.33 Milliards de dollars |

| Taille du Marché (2031) | 42.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

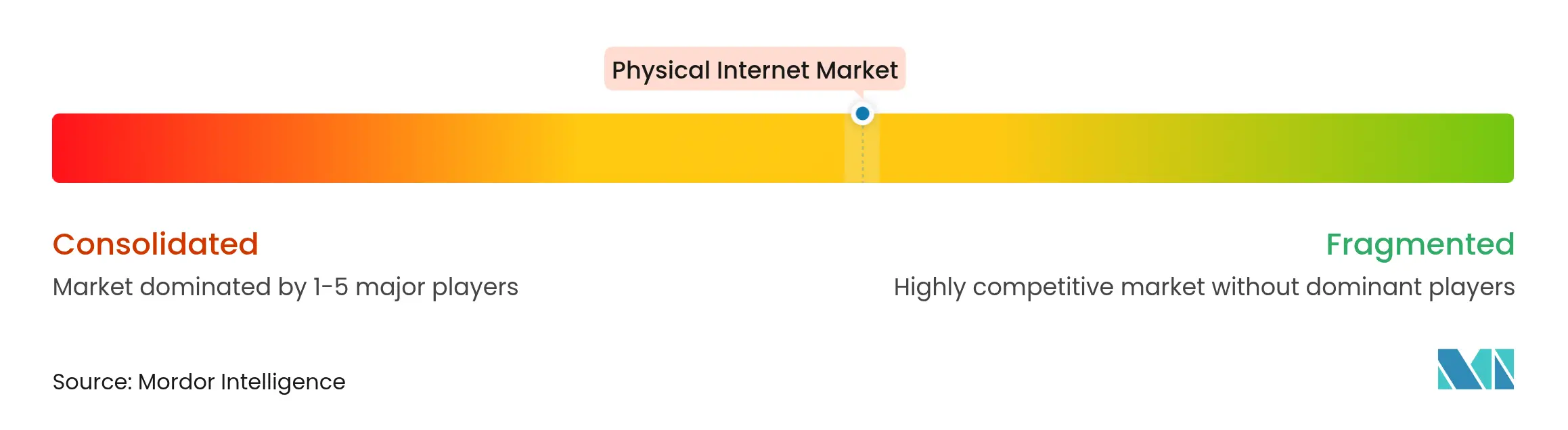

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Internet Physique par Mordor Intelligence

La taille du marché de l'Internet Physique en 2026 est estimée à 20,33 milliards USD, en hausse par rapport à la valeur de 2025 de 17,56 milliards USD, avec des projections pour 2031 montrant 42,3 milliards USD, croissant à un TCAC de 15,79 % sur 2026-2031.

La forte demande de réseaux logistiques ouverts, modulaires et orchestrés numériquement transforme les flux de fret mondiaux, à l'image de la façon dont les données circulent sur internet. L'utilisation croissante des π-conteneurs, des moteurs de routage pilotés par l'IA et des plateformes d'orchestration en nuage soutient la montée en puissance rapide. Les entreprises considèrent le partage d'actifs comme une voie rentable vers la résilience, tandis que les régulateurs encouragent les solutions de fret multimodal qui réduisent les émissions. Les financements par capital-risque et les opérations de consolidation témoignent de la confiance dans le fait que l'économie de plateforme l'emportera sur les modèles opérationnels fragmentés d'aujourd'hui, ouvrant la voie à une ère en réseau où la collaboration remplace la duplication au sein des chaînes d'approvisionnement.

Principaux enseignements du rapport

- Par composant, les solutions ont dominé avec une part de revenus de 57,35 % en 2025 ; les services devraient se développer à un TCAC de 17,55 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 62,20 % de la part de marché de l'Internet Physique en 2025, tandis que le segment des PME devrait croître à un TCAC de 17,74 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et l'e-commerce représentaient 40,78 % de la taille du marché de l'Internet Physique en 2025 ; la santé progresse à un TCAC de 15,94 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté une part de revenus de 36,70 % en 2025 et devrait afficher le TCAC le plus rapide, à 16,72 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'Internet Physique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Soutien croissant en faveur d'une logistique zéro émission | 2.80% | Mondial, avec l'UE et la Californie en tête | Moyen terme (2-4 ans) |

| Croissance exponentielle du e-commerce | 3.20% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Investissements publics dans les corridors de fret multimodal | 2.10% | Amérique du Nord, UE, Chine, Inde | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes de fret numérique par les prestataires logistiques tiers | 2.50% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Soutien croissant en faveur d'une logistique zéro émission

Les réglementations visant la neutralité carbone modifient les stratégies de flotte à l'échelle mondiale. Le Pacte vert européen exige une réduction des émissions de 55 % d'ici 2030, et la Californie impose des véhicules commerciaux zéro émission d'ici 2036. Les leaders de la logistique réagissent par des initiatives audacieuses. DHL collabore avec Envision Group pour atteindre un mix de 30 % de carburant d'aviation durable d'ici 2030, tout en construisant des parcs industriels à émissions nettes nulles alimentés par des énergies renouvelables[1]DHL Group, "Partenariats pour le carburant d'aviation durable," dhl.com. CEVA Logistics a ajouté 23 camions électriques en Europe, éliminant 38 300 tonnes de CO₂ par an. Les flottes électriques partagées s'inscrivent dans les principes de l'Internet Physique en améliorant le taux d'utilisation, en réduisant les temps d'inactivité et en diminuant le coût total du système. Le projet de passerelle de 266 milliards USD de l'Arabie Saoudite associe les énergies renouvelables à des corridors de fret transcontinentaux. À mesure que le transport s'électrifie, les opérateurs se tournent vers l'orchestration de réseau pour équilibrer la recharge, le routage et l'allocation des capacités.

Croissance exponentielle du e-commerce

La demande de livraison en moins de 24 heures a dépassé les capacités de l'économie en étoile. Le projet Juniper d'Amazon déploie des sites de micro-exécution automatisés qui stockent les marchandises dans des modules de distribution au sein des îlots urbains. Le commerce de détail en ligne en Asie du Sud-Est est projeté à 186 milliards USD, ajoutant une complexité transfrontalière que seuls des réseaux interconnectés peuvent gérer. Nimble a obtenu 106 millions USD de FedEx pour développer des robots d'exécution autonomes, témoignant de la confiance des investisseurs dans la logistique définie par logiciel. Plus de 50 % des chargements ponctuels par camion transitent désormais par des plateformes numériques de mise en relation du fret, réduisant considérablement les frictions liées aux appels d'offres. Les acteurs du marché de l'Internet Physique exploitent la standardisation des données pour synchroniser en temps réel les stocks, les transporteurs et la demande des clients.

Investissements publics dans les corridors de fret multimodal

Les financements publics posent de nouvelles voies, au sens propre comme au sens figuré, pour le marché de l'Internet Physique. La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 550 milliards USD à la connectivité multimodale, tandis que le Japon construit un corridor de fret automatisé par convoyeur de 500 kilomètres entre Tokyo et Osaka. L'Initiative Ceinture et Route de la Chine intègre des protocoles logistiques numériques dans des dizaines d'économies partenaires. Le port intérieur du Nevada et le nouveau hub de BNSF en Arizona illustrent l'alignement public-privé autour de l'efficacité intermodale. La réduction des coûts de transfert et l'amélioration de la fiabilité du service rendent la logistique en réseau économiquement attractive à grande échelle.

Adoption rapide des plateformes de fret numérique par les prestataires logistiques tiers

Les prestataires tiers s'empressent de connecter chargeurs, transporteurs et partenaires technologiques via des architectures API-first. L'alliance de GXO avec Blue Yonder apporte une gestion avancée des entrepôts sur des sites partagés. Shippeo, soutenu par Woven Capital de Toyota, suit 90 millions d'expéditions dans 150 pays. Les modèles de robotique en tant que service permettent aux entreprises de déployer un déchargement automatisé sans investissement lourd en capital, comme le montrent Yusen Logistics et Pickle Robot. Les protocoles standard de la DCSA facilitent l'échange de données et améliorent la visibilité, éléments essentiels à l'échelle de l'Internet Physique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de formation et de compétences disponibles sur l'Internet Physique | −1.7% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Incompatibilité des infrastructures existantes avec les conteneurs modulaires | −2.1% | Marchés développés à forte intensité d'actifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de formation et de compétences disponibles sur l'Internet Physique

L'exploitation d'un réseau distribué et riche en API requiert des compétences en IA, en chaîne de blocs et en orchestration de données en temps réel que la plupart des cursus logistiques n'intègrent pas encore. L'OCDE constate que 72 % des PME utilisent des données, mais que seulement 57 % considèrent l'IA générative comme pratique en raison de lacunes en compétences. Le plan de montée en compétences de 1,2 milliard USD d'Amazon pour 300 000 employés d'ici 2025 illustre l'effort requis. Les entreprises du marché intermédiaire dépendent de consultants externes, ce qui gonfle les coûts de déploiement et retarde les périodes de retour sur investissement. Les alliances université-industrie restent limitées, ralentissant le vivier de talents. Ce déficit freine légèrement la trajectoire de croissance, mais est peu susceptible de faire dérailler le basculement à long terme vers la logistique en réseau.

Incompatibilité des infrastructures existantes avec les conteneurs modulaires

Les entrepôts, les ports et les gares de triage ont été construits pour des tailles de conteneurs traditionnelles, de sorte que la mise à niveau pour les π-conteneurs implique des rénovations coûteuses. Le site de Mantoue de Kuehne+Nagel, d'une valeur de 374 millions USD, utilise 700 robots et 19 kilomètres de convoyeurs pour gérer les flux omnicanaux. Les modifications portuaires nécessitent des autorisations environnementales pouvant prendre trois à cinq ans. La diversité des écartements de voies ferrées et des conceptions de terminaux entrave la standardisation. Le secteur maritime conservateur, documenté dans des études académiques, montre une résistance au changement. Les coûts de rénovation peuvent représenter 15 à 25 % du coût de construction initial, une charge qui ralentit l'adoption parmi les acteurs établis à forte intensité d'actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les réseaux stimulent l'innovation en matière d'orchestration

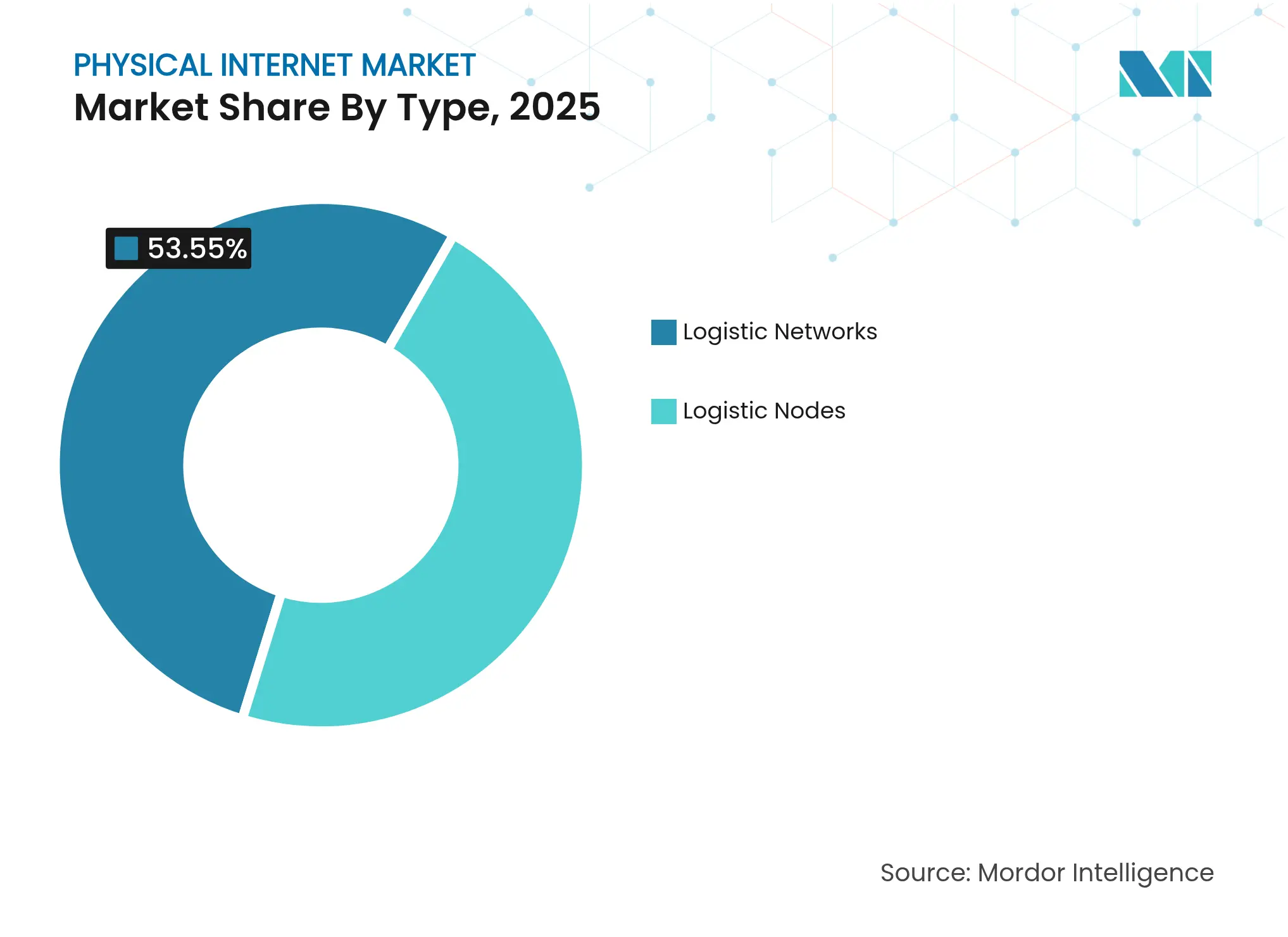

Les nœuds logistiques ont représenté 46,45 % des revenus en 2025, reflétant les investissements importants dans les entrepôts automatisés et les sites de cross-docking qui réduisent le temps de transit entre les modes. Le marché de l'Internet Physique s'appuie sur ces nœuds comme points d'ancrage tangibles d'un écosystème de plus en plus défini par logiciel. La standardisation des actifs réduit le temps de manutention, permettant aux opérateurs de faire tourner les stocks plus rapidement et de réduire les frais d'immobilisation. Les entreprises intègrent des capteurs IoT pour suivre la localisation, la température et les vibrations des conteneurs, alimentant des modèles d'IA qui anticipent les perturbations.

Les réseaux logistiques enregistrent le TCAC le plus rapide, à 17,05 %, jusqu'en 2031. Les couches de logiciels d'orchestration se superposent aux actifs physiques, envoyant des instructions de routage qui équilibrent coût, rapidité et émissions. L'IA générative intégrée aux tableaux de bord suggère des itinéraires alternatifs en quelques secondes, en s'appuyant sur des données en temps réel sur le trafic, la météo et les capacités. La stratégie de logistique en tant que service d'Amazon souligne comment les capacités de plateforme priment désormais sur la taille de la flotte. La technologie de chaîne de blocs fournit des registres immuables qui stockent les transactions multipartites, instaurant la confiance sans intermédiaires centraux. À mesure que l'interopérabilité s'améliore, le marché de l'Internet Physique s'étend grâce aux effets de réseau : chaque nouveau nœud augmente la valeur de l'ensemble du système.

Par composant : les services s'accélèrent grâce à la gestion de la complexité

Les solutions sont restées dominantes à 57,35 % en 2025, car les organisations avaient besoin de plateformes de base, de conteneurs modulaires et de moteurs de routage avant d'adopter des services avancés. Les premiers adoptants ont investi dans des π-conteneurs qui s'assemblent comme des paquets numériques, réduisant le temps de consolidation des chargements et le risque de perte. Les plateformes coordonnent les fenêtres d'arrivée entre plusieurs transporteurs, évitant les goulots d'étranglement sur les lignes principales. Les scanners à capacité de traitement en périphérie transmettent les données vers le nuage en quelques millisecondes, permettant aux opérateurs humains de recevoir des estimations d'heure d'arrivée précises sans mises à jour manuelles.

Les services progressent à un TCAC de 17,55 % à mesure que les entreprises externalisent la complexité. Les spécialistes de l'intégration relient les outils TMS et WMS existants aux nouvelles suites d'orchestration. Les offres de logistique gérée développent des modèles d'abonnement où les prestataires garantissent le respect des niveaux de service tout en absorbant les mises à jour logicielles et les correctifs de sécurité. L'acquisition par DHL Supply Chain d'IDS Fulfilment ajoute 120 000 m² d'espace auquel les petites marques peuvent accéder sans baux à long terme. Les équipes de support ajustent les algorithmes de routage chaque semaine, en tenant compte des prix du carburant, de la congestion des couloirs et des retours clients. À mesure que davantage de chargeurs préfèrent les dépenses opérationnelles aux dépenses d'investissement, les revenus de services captent une part croissante du marché de l'Internet Physique.

Par taille d'entreprise : les PME adoptent les plateformes natives du nuage

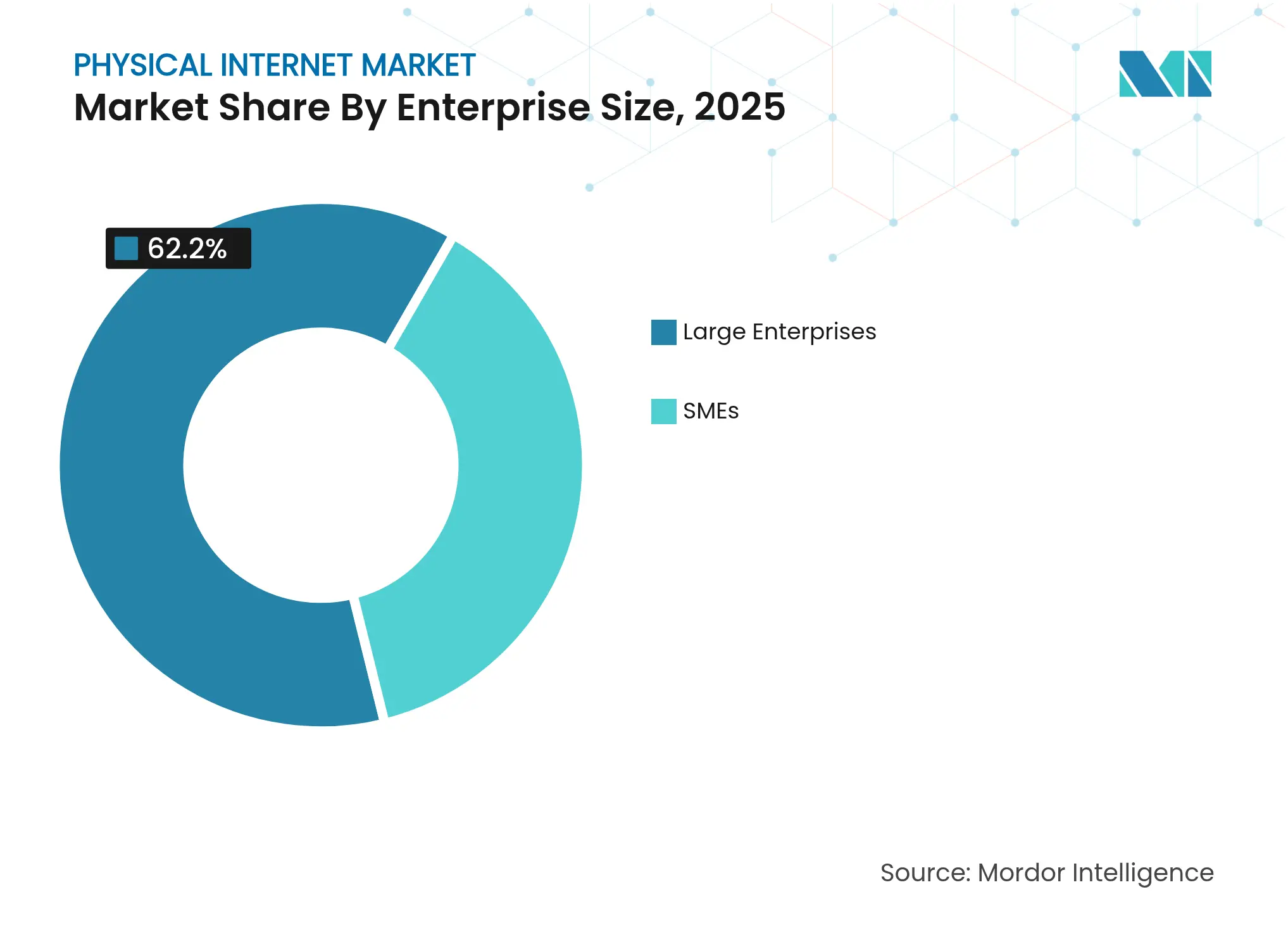

Les grandes entreprises détiennent toujours 62,20 % des revenus, utilisant leur taille pour négocier les tarifs des transporteurs et déployer des projets pilotes. Elles consolident leur pouvoir d'achat pour obtenir des remises sur volume en robotique et en matériel de capteurs. La complexité de leurs empreintes mondiales les pousse à unifier des systèmes régionaux disparates, ce qui en fait des adoptants précoces idéaux des normes de l'Internet Physique. Leurs résultats pilotes servent de références qui guident les déploiements industriels plus larges.

Le segment des PME, cependant, croît à un TCAC de 17,74 %. Les plateformes API-first offrent un accès à la demande au routage, à la réservation et à la génération d'étiquettes. Des entreprises de technologie du fret telles que C.H. Robinson traitent 2 000 devis clients par jour en automatisant l'ingestion des e-mails. Les tableaux de bord en nuage affichent les capacités multimodales en un seul endroit, permettant aux petites entreprises de comparer des tarifs généralement réservés aux chargeurs à fort volume. L'intégration à distance raccourcit le délai de création de valeur. Les programmes gouvernementaux de bons numériques réduisent les frais d'abonnement, incitant les exportateurs traditionnels à participer. Il en résulte une base d'adoption plus large qui alimente la croissance des volumes pour le marché de l'Internet Physique.

Par utilisateur final : la santé génère des exigences spécialisées

Le commerce de détail et l'e-commerce ont dominé avec 40,78 % des revenus en 2025, car les consommateurs attendent des livraisons le jour même pendant les périodes de pointe. Les volumes de commandes élevés poussent les centres d'exécution à saturer les zones urbaines, augmentant les coûts immobiliers. La logique du marché de l'Internet Physique aide en mutualisant les micro-hubs entre les marques, de sorte que le taux d'utilisation de l'espace et la productivité du travail augmentent simultanément. Les systèmes de stockage et de récupération automatisés atteignent plus de 100 prélèvements par heure, maintenant des niveaux de service élevés même lors des pics de ventes flash.

La santé affiche le TCAC le plus rapide, à 15,94 %. Les médicaments biologiques et les thérapies personnalisées nécessitent un contrôle de la température et des enregistrements de chaîne de traçabilité. DHL a investi 2 milliards EUR dans des sites dédiés à la santé et a acquis CRYOPDP pour acquérir une expertise cryogénique. Des sondes IoT mesurent la température des flacons toutes les cinq secondes, avec des relevés hachés sur une chaîne de blocs pour un audit infalsifiable. Les régulateurs acceptent les pistes d'audit numériques, réduisant la paperasserie lors du dédouanement. Les hôpitaux exploitent la capacité à la demande pour acheminer les expéditions urgentes via le nœud qualifié le plus proche, contournant le stockage central chronophage. Pour les parties prenantes, les capacités du marché de l'Internet Physique se traduisent par de meilleurs résultats pour les patients et des taux de détérioration plus faibles.

Analyse géographique

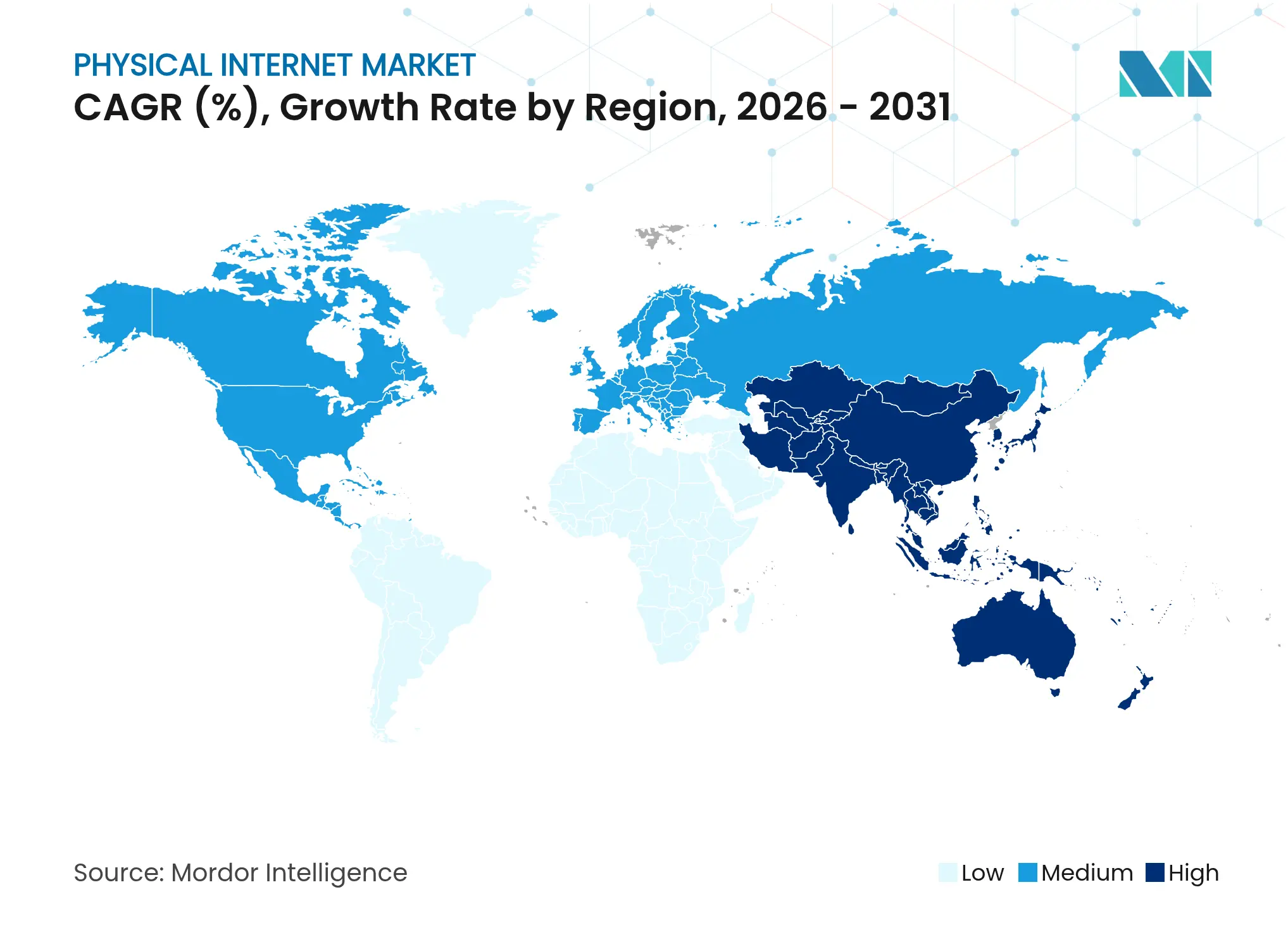

L'Asie-Pacifique maintient la plus grande part de revenus, à 36,70 %, et affiche un TCAC de 16,72 % jusqu'en 2031. Les dépenses d'infrastructure importantes s'alignent sur les agendas numériques nationaux. L'Initiative Ceinture et Route de la Chine intègre des couches de données logistiques dans les nouveaux ports, chemins de fer et entrepôts, de sorte que la documentation transfrontalière se remplit automatiquement, facilitant la conformité. Les 1 500 startups logistiques indiennes, soutenues par 4 milliards USD de financement, pilotent une gestion de flotte pilotée par l'IA qui réachemine les camions pour éviter les embouteillages aux péages et économiser du carburant. Le corridor de convoyeurs japonais entre Tokyo et Osaka vise à remplacer 25 000 trajets quotidiens de camions, réduisant l'usure des autoroutes et les émissions. Les gouvernements régionaux parrainent des programmes sandbox où les entreprises technologiques testent des normes API dans des environnements de fret réels.

L'Amérique du Nord se classe deuxième, tirant parti d'une pénétration mature du e-commerce et d'un capital-risque abondant. La mise en relation numérique du fret gère la majorité des chargements ponctuels par camion, les plateformes retournant des devis tarifaires en moins de deux secondes. Des ports tels que Long Beach déploient des tracteurs de cour autonomes qui alimentent la télémétrie dans des analyses en nuage. Les opérateurs canadiens et mexicains se coordonnent sous les règles de l'ACEUM qui standardisent les champs de documentation, réduisant les temps d'attente aux frontières. La taille du marché de l'Internet Physique pour cette région bénéficie de l'adoption précoce des véhicules autonomes sur certains corridors, en attente d'autorisation réglementaire.

L'Europe adopte la durabilité comme moteur stratégique. L'initiative ferroviaire à grande vitesse Starline cherche à intégrer des wagons de fret dans des lignes passagers à 300-400 km/h. La tarification du carbone dans le système d'échange de quotas d'émissions de l'UE incite les chargeurs à se tourner vers le rail et les voies navigables intérieures. Les acteurs du marché de l'Internet Physique conçoivent des algorithmes qui combinent des segments routiers, ferroviaires et de cabotage maritime pour optimiser le coût carbone par kilomètre. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des arènes de croissance émergentes. L'Arabie Saoudite investit 266 milliards USD pour construire un hub qui associe l'énergie solaire à l'entreposage intelligent. Le Brésil, riche en exportations agricoles, expérimente des conteneurs modulaires qui acheminent le soja, le maïs et le bœuf via des ports intérieurs partagés, réduisant les kilomètres à vide lors des trajets de retour.

Paysage concurrentiel

La concurrence est active mais dispersée. Les intégrateurs mondiaux tels que DHL, DSV et CEVA Logistics poursuivent la croissance par acquisitions, tandis que les spécialistes technologiques fournissent des logiciels d'orchestration, des outils de visibilité et de la robotique. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR porte son effectif mondial à près de 160 000 personnes, signalant une volonté de dominer les contrats des grands chargeurs. La différenciation des plateformes repose désormais sur des modèles d'IA qui analysent des données en temps réel pour prédire les exceptions et réserver automatiquement les chargements. Les prestataires intègrent des modules de cybersécurité pour rassurer les clients qui partagent des capacités avec d'anciens concurrents.

Les partenariats stratégiques se multiplient. NVIDIA associe sa pile de simulation Omniverse à l'IA en nuage d'Alphabet pour raccourcir les cycles d'entraînement des robots. Symbotic a acquis l'unité robotique de Walmart pour 200 millions USD, sécurisant un carnet de commandes d'une valeur de 5 milliards USD. Les grands distributeurs obtiennent un accès exclusif anticipé à des technologies brevetées, tandis que les fournisseurs de robotique sécurisent des pipelines de déploiement stables. Les consortiums de chaîne de blocs se concentrent sur les contrats intelligents qui libèrent automatiquement les paiements une fois que les capteurs IoT confirment la livraison, réduisant les cycles de créances.

Le marché de l'Internet Physique récompense la rapidité des innovateurs qui standardisent les interfaces. Les guildes d'API ouvertes révisent les spécifications chaque trimestre, que les petits prestataires logistiques tiers adoptent pour rester éligibles aux contrats avec les chargeurs du classement Fortune 500. Les premiers entrants accumulent des données qui affinent les modèles de routage, créant des boucles de rétroaction qui élargissent l'écart de performance. Les acteurs établis sans feuille de route numérique font face à une compression des marges à mesure que le fret devient un produit de capacité banalisé. Les investisseurs favorisent les entreprises qui associent logiciels et savoir-faire opérationnel, estimant que les modèles hybrides contrôleront la part du lion de la création de valeur.

Leaders du secteur de l'Internet Physique

Amazon.com Inc.

UPS – United Parcel Service

SF Express Co. Ltd.

Yamato Logistics Ltd.

FedEx Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : CEVA Logistics a accepté d'acquérir Borusan Tedarik pour 440 millions USD, doublant presque son empreinte en Turquie.

- Mars 2025 : Apptronik a levé 403 millions USD pour développer son robot humanoïde Apollo pour les tâches d'entrepôt.

- Février 2025 : Körber Supply Chain Software a acquis MercuryGate, intégrant des capacités TMS dans sa suite.

- Janvier 2025 : Shippeo a levé 30 millions USD auprès de Woven Capital de Toyota pour étendre sa plateforme de visibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'internet physique comme l'ensemble des plateformes logicielles, des pi-conteneurs modulaires, des outils de routage et de visibilité, et des services de logistique gérée qui permettent au fret de circuler à travers des réseaux ouverts, partagés et coordonnés numériquement, de la même manière que les paquets circulent sur l'internet numérique.

L'étude suit les revenus générés par les nouvelles solutions et les services d'intégration ou de logistique gérée associés dans les secteurs du commerce de détail, de la fabrication, de la santé, de l'automobile, de l'aérospatiale et d'autres utilisateurs d'entreprise sur tous les continents. Les exclusions du périmètre comprennent le transport routier traditionnel à forte intensité d'actifs, les revenus d'entreposage tiers et les logiciels génériques de logistique connectée qui ne peuvent pas interopérer avec des pi-conteneurs standardisés.

Aperçu de la segmentation

- Par type

- Nœuds logistiques

- Réseaux logistiques

- Par composant

- Solutions

- Plateformes PI

- π-conteneurs modulaires

- Logiciels de routage et d'optimisation

- Outils de suivi et de visibilité

- Services

- Intégration et conseil

- Services de logistique gérée

- Support et maintenance

- Solutions

- Par taille d'entreprise

- PME

- Grandes entreprises

- Par utilisateur final

- Commerce de détail et e-commerce

- Fabrication

- Santé

- Aérospatiale et défense

- Automobile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fournisseurs de technologie logistique, des intégrateurs 4PL, de grands chargeurs et des autorités de transport régionales en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les taux d'adoption, les prix de location des pi-conteneurs et les structures de frais de plateforme. Des enquêtes de suivi auprès de détaillants et de fabricants de taille intermédiaire ont comblé les lacunes de données sur la pénétration au sein des petites et moyennes entreprises.

Recherche documentaire

Nos analystes ont commencé par des publications spécialisées et des portails de statistiques de premier rang tels que les flux de fret de la CNUCED, les tonnes-kilomètres de fret routier d'Eurostat, le TRANSEARCH du Bureau du recensement américain et le Forum international des transports pour établir les volumes de fret mondiaux et les répartitions modales. Les documents de politique de la plateforme ALICE, de l'Initiative Internet Physique de Georgia Tech et les indices de performance logistique de la Banque mondiale ont aidé à cartographier les jalons d'adoption technologique. Les dépôts d'entreprises, les présentations aux investisseurs et les bibliothèques de brevets accessibles via D&B Hoovers, Dow Jones Factiva et Questel ont clarifié les mix de revenus des fournisseurs et la propriété intellectuelle émergente. Ces sources établissent les volumes de référence, les corridors de prix et les déclencheurs réglementaires. La liste est illustrative ; de nombreuses bases de données supplémentaires et publications publiques ont alimenté la collecte de données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Une approche descendante convertit la production mondiale de fret en part des chargements acheminés via des nœuds compatibles PI, puis multiplie par les revenus typiques de plateforme et de service par chargement. Des vérifications ascendantes sélectives, telles que les agrégations de fournisseurs et les locations de conteneurs échantillonnées multipliées par les frais de service moyens, calibrent les totaux. Les variables clés comprennent le parc de pi-conteneurs, le taux de mise en service des nœuds, la croissance des colis e-commerce, les frais moyens par transaction numérique, les incitations réglementaires et les différentiels de coût du carburant qui influencent les transferts modaux. Une régression multivariée est appliquée à ces moteurs pour projeter des scénarios sur cinq ans, tandis que l'analyse de scénarios teste la résistance aux chocs de tarification carbone.

Validation des données et cycle de mise à jour

Les modèles passent par des examens de variance et d'anomalie en trois couches, suivis d'une validation par les pairs. Les rapports sont actualisés annuellement, et les analystes déclenchent des mises à jour intermédiaires lorsque des fusions, des réglementations ou des levées de fonds importantes modifient les données de référence.

Pourquoi la référence de Mordor sur l'Internet Physique s'avère fiable

Les estimations publiées diffèrent, car les entreprises choisissent des périmètres, des découpages géographiques et des cadences d'actualisation inégaux. Notre sélection rigoureuse de variables et notre triangulation transparente maintiennent des chiffres reconnaissables à la fois pour les fournisseurs de technologie et les chargeurs.

Les principaux facteurs d'écart comprennent certains éditeurs qui gonflent les totaux en intégrant des revenus génériques de logistique numérique, d'autres qui limitent les comptages aux programmes pilotes, ou qui convertissent les devises en utilisant des moyennes obsolètes, tandis que Mordor utilise des taux de change pondérés par le fret de l'année en cours et divulgue clairement les inclusions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,56 milliards USD (2025) | ||

| 16,12 milliards USD (2025) | Cabinet de conseil mondial A | Omet les revenus de services des plateformes d'orchestration multi-locataires |

| 38,60 milliards USD (2024) | Journal spécialisé B | Ajoute des logiciels de logistique connectée plus larges et l'entreposage traditionnel |

| 4,25 milliards USD (2025) | Association professionnelle C | Ne comptabilise que les nœuds pilotes financés dans trois régions |

Ces contrastes montrent que Mordor Intelligence fournit une référence équilibrée et reproductible ancrée dans des pools de revenus clairement délimités, donnant aux décideurs un chiffre qu'ils peuvent relier à des conteneurs, des transactions et des frais observables.

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse la croissance rapide du marché de l'Internet Physique ?

La demande de livraison quasi instantanée, les mandats de transport zéro émission et les investissements publics dans les corridors multimodaux propulsent un TCAC de 15,79 % jusqu'en 2031.

Quel segment de composant se développe le plus rapidement ?

Les services, notamment la logistique gérée et les offres d'intégration, croissent à 17,55 % à mesure que les entreprises externalisent la complexité plutôt que de construire des systèmes en interne.

Pourquoi les PME adoptent-elles rapidement les plateformes d'Internet Physique ?

Les solutions natives du nuage et API-first offrent un routage, une réservation et une visibilité de niveau entreprise sur la base d'un abonnement, aidant les PME à éviter les lourdes dépenses en capital.

Comment les réglementations influencent-elles l'adoption de l'Internet Physique ?

Des politiques telles que le Pacte vert européen et les règles zéro émission de la Californie incitent au partage de flottes électriques et aux solutions intermodales qui s'alignent sur les principes de l'Internet Physique.

Quel segment d'utilisateurs finaux offre la plus forte opportunité future ?

La logistique de santé, nécessitant un contrôle de la température et l'intégrité de la chaîne de traçabilité, devrait afficher un TCAC de 15,94 % jusqu'en 2031.

Quel rôle jouent la robotique et l'IA dans ce marché ?

L'automatisation et l'IA générative améliorent le débit des entrepôts, prédisent les perturbations et permettent une orchestration en temps réel, constituant des facteurs de différenciation clés entre les concurrents.

Dernière mise à jour de la page le: