Taille et parts du marché Wi Fi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.06 Milliards de dollars |

| Taille du Marché (2031) | 40.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Wi Fi par Mordor Intelligence

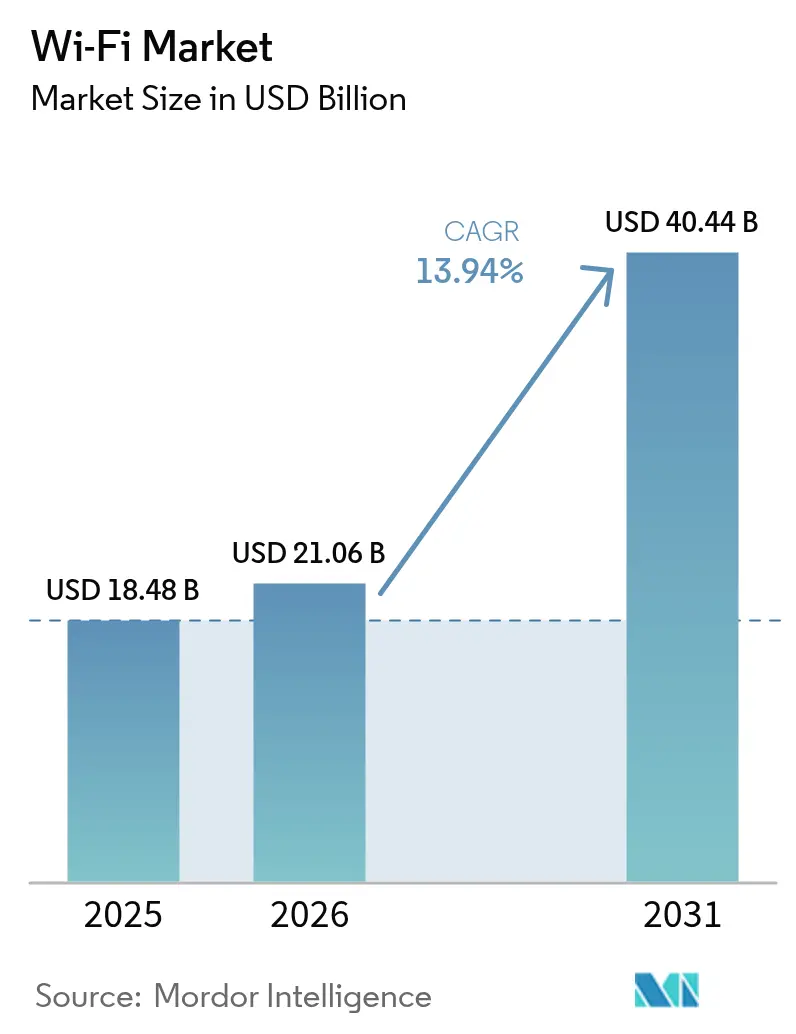

Le marché du Wi Fi était évalué à 18,48 milliards USD en 2025 et devrait croître de 21,06 milliards USD en 2026 pour atteindre 40,44 milliards USD d'ici 2031, à un TCAC de 13,94 % durant la période de prévision (2026-2031). La préférence croissante des entreprises pour une architecture sans fil en priorité, le lancement commercial du Wi Fi 7 et l'adoption des normes OpenRoaming constituent les principales forces propulsant cette accélération [1]Kevin Robinson, « Dynamique du Wi Fi 7 en 2025 », Wi Fi Alliance, wifi.org. Les entreprises considèrent le WLAN à haute capacité comme un élément essentiel pour le travail hybride, l'intelligence artificielle hébergée en périphérie et l'automatisation industrielle en temps réel, ce qui entraîne des cycles de renouvellement passant de huit ans à cinq ans. La pénétration rapide des systèmes maillés dans les environnements résidentiels et de petits bureaux élargit davantage la base adressable, tandis que les programmes fédéraux de haut débit en Amérique du Nord stimulent les opportunités dans le secteur public. Les allocations de spectre dans la bande des 6 GHz offrent un soulagement temporaire de la congestion, tout en suscitant une demande de points d'accès tri-bande capables de garantir une latence déterministe pour la robotique, la télémédecine et les services de réalité immersive. Le paysage concurrentiel reste ouvert, car les exigences d'interopérabilité empêchent tout verrouillage propriétaire, permettant aux nouveaux entrants axés sur les services de défier les fournisseurs de matériel établis.

Points clés du rapport

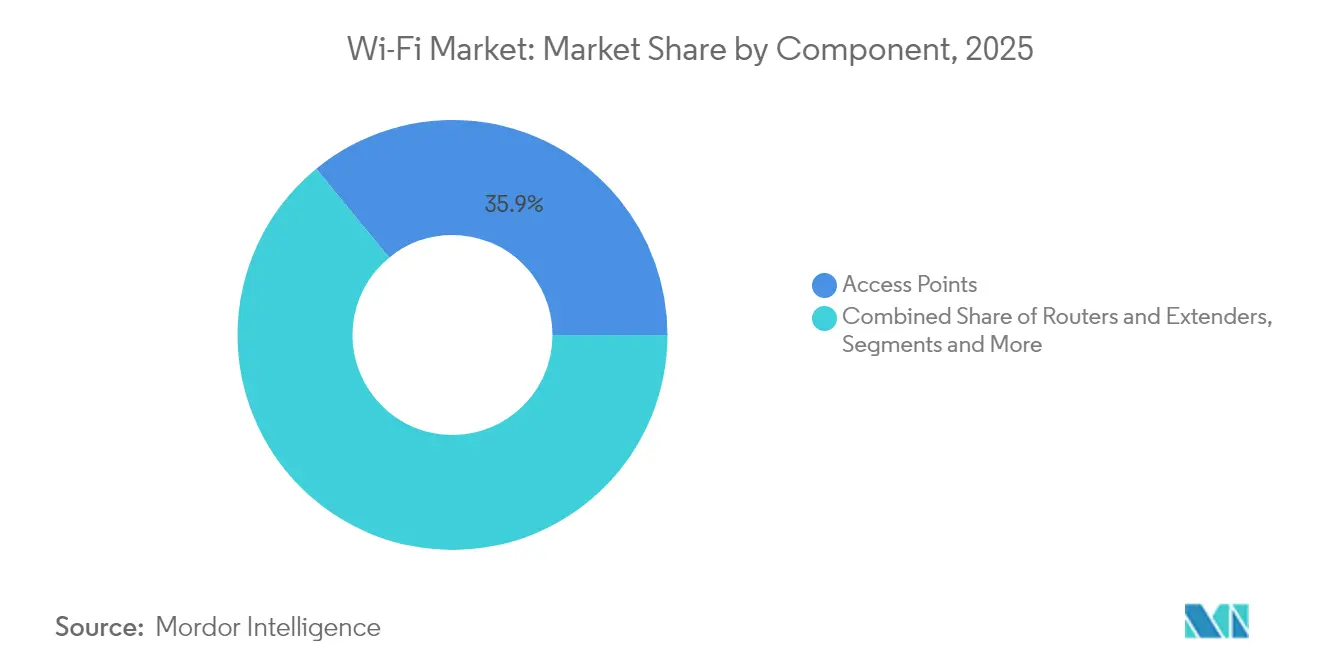

- Par composant, les points d'accès détenaient 35,92 % des parts du marché Wi Fi en 2025, tandis que le segment des services devrait progresser à un TCAC de 15,98 % jusqu'en 2031.

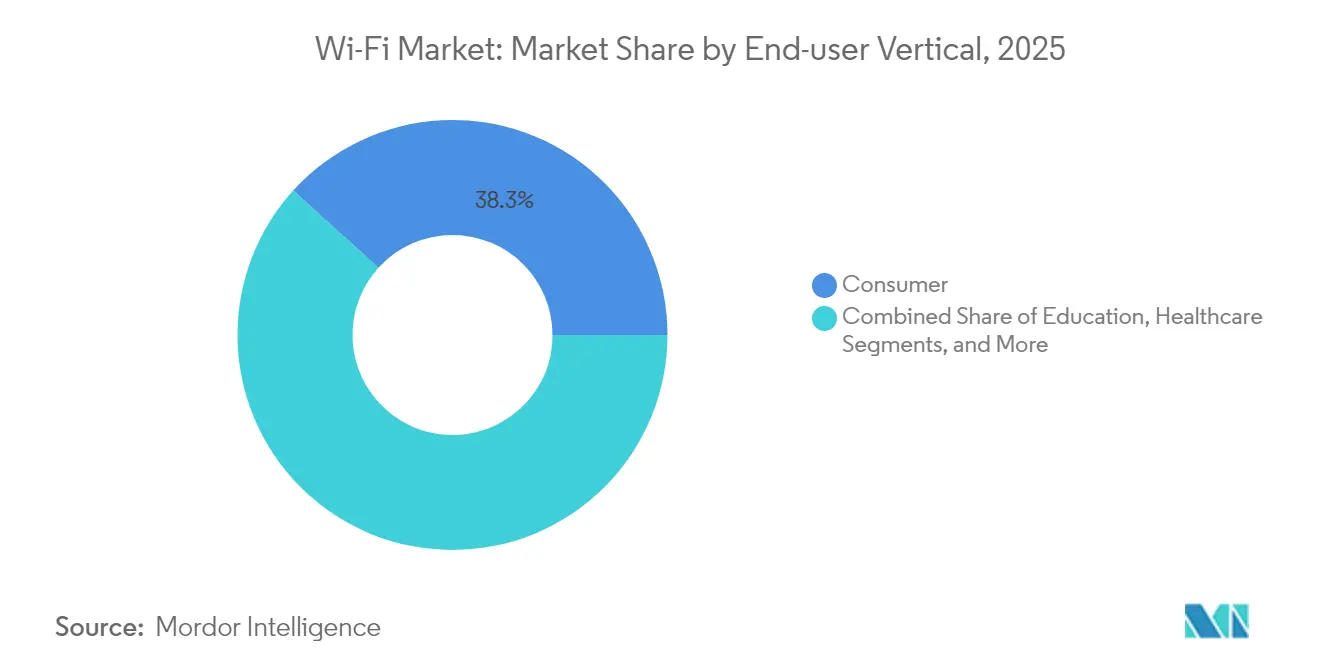

- Par secteur d'utilisation final, les applications grand public dominaient avec une part de revenus de 38,28 % en 2025 ; l'industrie et la logistique devraient se développer à un TCAC de 17,18 % jusqu'en 2031.

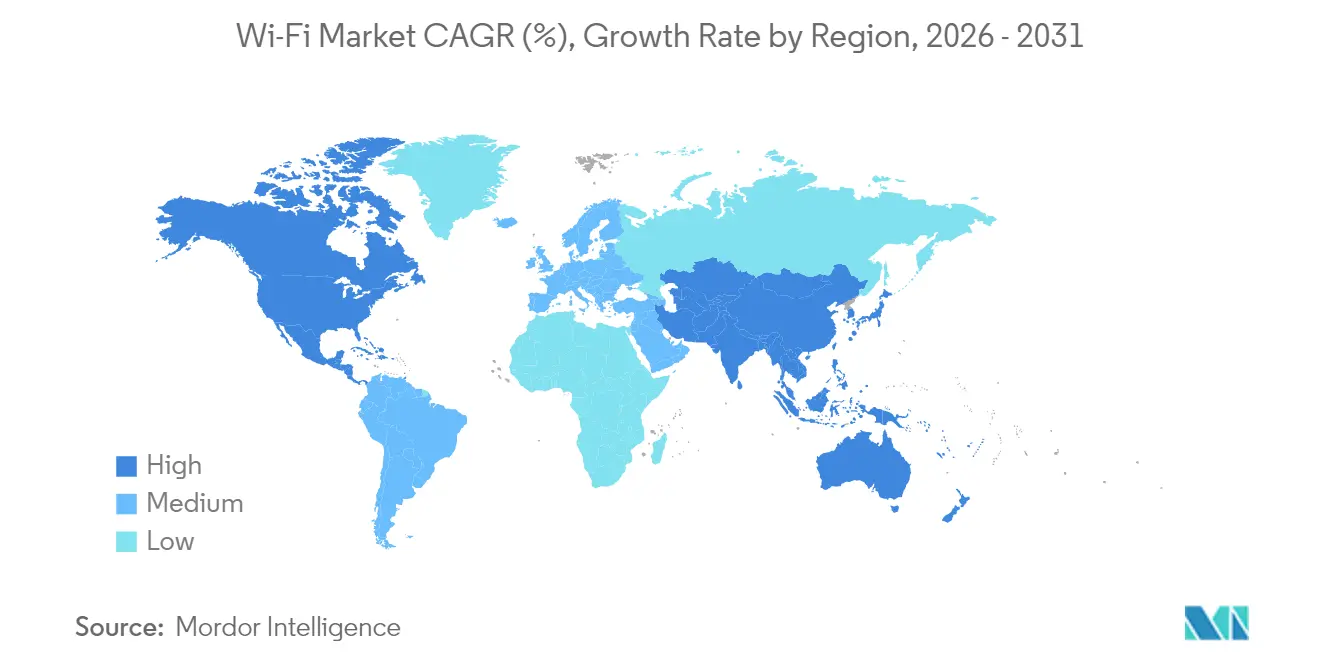

- Par géographie, l'Amérique du Nord détenait une part de 40,55 % du marché Wi Fi en 2025, tandis que la région Asie-Pacifique progresse à un TCAC de 15,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché Wi Fi

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de l'IoT et des appareils intelligents | +2.8% | Mondial ; plus forte en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives de villes intelligentes et déploiements de Wi Fi public | +2.1% | Amérique du Nord, UE ; expansion vers l'APAC | Long terme (≥ 4 ans) |

| Adoption rapide du Wi Fi 6/6E et du Wi Fi 7 à venir | +3.2% | Mondial ; piloté par les entreprises sur les marchés développés | Court terme (≤ 2 ans) |

| Modèles de travail hybride/à distance nécessitant un WLAN à haute capacité | +2.5% | Amérique du Nord et UE ; retombées vers l'APAC | Moyen terme (2 à 4 ans) |

| Convergence du Wi Fi et de la 5G via OpenRoaming/Passpoint | +1.9% | Mondial ; partenariats avec les opérateurs essentiels | Long terme (≥ 4 ans) |

| Fonctionnalités TWT écoénergétiques pour les nœuds IoT alimentés par batterie | +1.5% | Mondial ; industrie et bâtiment intelligent | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'IoT et des appareils intelligents

Les entreprises déploient des réseaux de capteurs denses qui dépassent souvent 100 points de terminaison connectés par point d'accès, un profil économiquement desservi uniquement par la planification OFDMA et les capacités MIMO multi-utilisateurs du Wi Fi 6E. Les opérateurs de bâtiments intelligents intègrent CVC, éclairage et surveillance via un réseau maillé Wi Fi pour réduire les coûts de câblage structuré de 40 % et permettre l'analyse de maintenance prédictive. La demande d'une réponse inférieure à 10 ms dans les flux de travail d'inférence en périphérie rend l'opération multi-liaison du Wi Fi 7 attractive, car elle maintient un trafic sans gigue sous charge. Les projets pilotes d'automatisation industrielle rapportent un temps de fonctionnement de 99,9 % sur des canaux dédiés à 6 GHz contre 97,8 % sur des liaisons à 5 GHz congestionnées, validant la migration vers le nouveau spectre pour la robotique à mission critique. Ces gains encouragent les organisations à absorber des dépenses d'investissement plus élevées en échange d'une productivité à long terme [2]Qualcomm Incorporated, « Présentation des résultats du 1er trimestre de l'exercice 2025 », Qualcomm, qualcomm.com.

Initiatives de villes intelligentes et déploiements de Wi Fi public

Les programmes de haut débit municipal favorisent de plus en plus le Wi Fi comme support principal pour l'inclusion numérique, car l'installation est plus rapide et moins gourmande en capital que la fibre dans les vastes territoires ruraux. Les Philippines s'engagent à hauteur de 1,2 milliard USD pour déployer plus de 100 000 points d'accès publics dans 17 000 barangays d'ici 2028, un modèle repris par plusieurs économies émergentes. La Décennie numérique de l'Europe vise une couverture en gigabits d'ici 2030 et positionne le réseau maillé Wi Fi 7 comme une alternative abordable de dernier kilomètre dans les régions montagneuses et insulaires. Les villes monétisent l'infrastructure en superposant la collecte de données de capteurs pour la gestion du trafic, la qualité de l'air et les dispositifs d'intervention d'urgence qui s'autofinancent grâce aux gains d'efficacité. Les déploiements en hôte neutre qui combinent des radios Wi Fi et 5G dans le cadre d'accords OpenRoaming génèrent de nouveaux revenus sous forme de frais d'itinérance tout en offrant une connectivité citoyenne transparente.

Adoption rapide du Wi Fi 6/6E et du Wi Fi 7 à venir

Les entreprises accélèrent leurs cycles de renouvellement car le Wi Fi 7 agrège les liaisons à 2,4 GHz, 5 GHz et 6 GHz pour offrir un débit cumulé supérieur à 40 Gbps, condition préalable pour les plateformes collaboratives haute définition et le contenu de réalité immersive. Les principaux fournisseurs de semi-conducteurs ont enregistré des précommandes record pour les chipsets Wi Fi 7 début 2025, soulignant une demande refoulée importante. Les hôpitaux adoptent le Wi Fi 7 pour prendre en charge la robotique chirurgicale et la télémétrie intolérantes à la latence, que le WLAN classique ne peut garantir. Les universités observent une multiplication par trois des flux 4K simultanés une fois l'infrastructure Wi Fi 7 en place, maintenant des modèles de salle de classe hybrides sans dégradation de la qualité. La compatibilité ascendante facilite la migration et protège les investissements antérieurs dans les appareils, renforçant l'impératif de mise à niveau.

Modèles de travail hybride/à distance nécessitant un WLAN à haute capacité

Les aménagements d'espaces de travail flexibles obligent les services informatiques à mettre en œuvre un WLAN défini par logiciel qui adapte la bande passante aux variations d'occupation. La simultanéité des conférences vidéo a augmenté de 250 % depuis 2024, poussant les organisations à dédier le spectre des 6 GHz aux applications en temps réel et à éliminer ainsi les interférences des équipements legacy à 2,4 GHz. Les revenus du Wi Fi géré progressent à deux chiffres, car les entreprises externalisent les opérations réseau vers des spécialistes et recentrent leurs talents sur les initiatives principales. Des études de productivité révèlent que les travailleurs bénéficiant d'une latence inférieure à 50 ms atteignent des taux d'achèvement des tâches 23 % plus élevés que leurs homologues sur des liaisons congestionnées, ce qui renforce l'investissement dans le WLAN. Les contrats Réseau-en-tant-que-Service réduisent les variations des dépenses d'exploitation en adaptant la capacité à la fréquentation réelle, certaines entreprises réduisant les dépenses improductives de 35 % [3]Cisco Systems, « Redéfinir la gestion des réseaux : les avantages de Cisco Managed Campus pour les MSP », Cisco, cisco.com.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du spectre et interférences dans les bandes non licenciées | –1.8% | Mondial ; critique dans les villes denses | Court terme (≤ 2 ans) |

| Coûts accrus de conformité en matière de confidentialité des données et de sécurité | –1.2% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Alternatives Li-Fi et 60 GHz cannibalisant les cas d'usage du Wi Fi dense | –0.9% | Déploiements de niche | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en chipsets retardant le lancement des appareils Wi Fi 7 | –1.4% | Mondial ; fabrication en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre et interférences dans les bandes non licenciées

Les zones urbaines denses telles que Manhattan connaissent des baisses de débit proches de 60 % aux heures de pointe, même en présence de matériel Wi Fi 6E, car les appareils legacy encombrent le spectre à 2,4 GHz. Les fours à micro-ondes, les combinés Bluetooth et les routeurs plus anciens créent un bruit de chevauchement que les algorithmes adaptatifs ne peuvent pas entièrement éviter. Les entreprises font de plus en plus appel à des consultants spécialisés en spectre, un service coûtant entre 50 000 et 200 000 USD sur les campus étendus, pour concevoir des plans de canaux répondant aux objectifs de niveau de service. Les régulateurs envisagent des régimes quasi-licenciés analogues au CBRS afin que le trafic IoT critique puisse fonctionner sans interférence des consommateurs. Bien que l'allocation des 6 GHz soulage temporairement la pression, les prévisions indiquent une saturation dans les cinq ans à mesure que les points de terminaison IoT croissent de manière exponentielle.

Coûts accrus de conformité en matière de confidentialité des données et de sécurité

Des réglementations strictes telles que le RGPD et le CCPA imposent le chiffrement, les pistes d'audit et les contrôles de souveraineté des données, ce qui augmente la complexité du WLAN de 40 %. Un hôpital de 500 lits attribue 1,5 million USD aux mises à niveau de sécurité Wi Fi nécessaires pour la conformité HIPAA, notamment la micro-segmentation et l'analyse continue des vulnérabilités. Les postures de confiance zéro imposent une intégration avec les fournisseurs d'identité, l'infrastructure à clé publique et l'analyse en temps réel, triplant les frais opérationnels quotidiens. Les entreprises financières isolent le trafic de la salle des marchés avec une segmentation appliquée par le matériel coûtant 5 000 USD par point d'accès, une prime que de nombreuses petites organisations peinent à justifier. Le maintien des certifications annuelles dans des parcs multi-fournisseurs gonfle encore davantage les budgets et ralentit l'expansion sur les marchés sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par composant : les modèles d'exploitation axés sur les services prennent de l'élan

En 2025, les points d'accès ont contribué à hauteur de 35,92 % aux parts du marché Wi Fi, soulignant la pertinence continue du matériel même si la composition des revenus évolue. Le segment des services devrait toutefois se composer à un taux de 15,98 % jusqu'en 2031, reflétant le pivot vers des cadres Réseau-en-tant-que-Service qui convertissent le capital initial en charges d'exploitation récurrentes. Les pressions sur les coûts banalisent les routeurs autonomes et les répéteurs de portée, tandis que les plateformes d'orchestration nativement cloud prennent en charge les rôles de politique et d'analyse précédemment exécutés par les contrôleurs sur site. Les fournisseurs de services gérés exploitent l'intelligence artificielle pour automatiser l'allocation des canaux, l'équilibrage de charge et la détection des anomalies, réduisant finalement les minutes d'interruption non planifiée de 75 % par rapport aux réseaux gérés par les clients. D'ici 2031, la taille du marché Wi Fi attribuée aux logiciels et services devrait dépasser la contribution du matériel dans les économies matures, à mesure que les organisations privilégient la flexibilité du cycle de vie à la possession d'actifs.

Ce changement reflète des tendances plus larges en matière d'approvisionnement informatique qui favorisent les résultats plutôt que la propriété. La tarification à la consommation aligne les coûts du WLAN sur les niveaux d'occupation, lissant les pics budgétaires et améliorant la visibilité des directeurs financiers. Les fournisseurs regroupent la maintenance proactive, la conformité en matière de sécurité et la notation de l'expérience en temps réel pour se différencier au-delà du matériel. Les passerelles de périphérie et les ponts IoT durcis constituent une catégorie petite mais en pleine croissance, fournissant une connectivité déterministe dans des zones industrielles difficiles où les vibrations, la poussière et les températures extrêmes invalident les équipements grand public. À mesure que les puces d'intelligence artificielle s'intègrent dans les points d'accès, même le matériel générique acquiert de la valeur lorsqu'il est proposé comme une expérience gérée qui abstrait la complexité et accélère le délai de mise en productivité.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'automatisation industrielle vole la vedette en matière de croissance

Les déploiements grand public représentaient 38,28 % du marché Wi Fi en 2025, portés par la prolifération des systèmes maillés dans les logements denses et les scénarios de bureau à domicile. La croissance ralentit néanmoins à mesure que la pénétration approche de la saturation dans les économies développées. En revanche, les environnements industriels et logistiques devraient afficher un TCAC de 17,18 % jusqu'en 2031, soutenus par les véhicules à guidage autonome, les jumeaux numériques et les étiquettes de suivi d'actifs qui nécessitent une latence déterministe et un transfert rapide. Les lignes de production intègrent la robotique Wi Fi et des réseaux de capteurs atteignant un temps de fonctionnement de 99,9 % sur des canaux à 6 GHz, renforçant la migration vers les dernières normes. Les établissements de santé adoptent la télémétrie des patients via Wi Fi, améliorant les résultats cliniques grâce à une surveillance continue sans contrainte, tandis que les systèmes éducatifs élargissent les programmes d'appareils individuels qui s'appuient sur le WLAN tri-bande pour maintenir des flux 4K simultanés pour les apprenants à distance.

Les campus d'entreprise se modernisent pour soutenir le travail hybride, en installant des clusters de points d'accès à haute densité et des moteurs d'analyse qui optimisent l'utilisation des sièges en temps réel. Les groupes hôteliers déploient des portails captifs et des applications de fidélité via Wi Fi pour personnaliser l'expérience des clients et proposer des services additionnels. Les détaillants intègrent des points de vente, la robotique d'inventaire et la navigation en réalité augmentée destinée aux clients, extrayant des données qui pilotent l'optimisation des prix. Ces usages intersectoriels élargissent la taille du marché Wi Fi bien au-delà de son orientation grand public initiale, approfondissant les bassins de revenus adressables des fournisseurs.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représente 40,55 % du marché Wi Fi en 2025, grâce à 65 milliards USD d'incitations au haut débit et à des cycles de renouvellement accélérés en entreprise. L'accès anticipé au spectre des 6 GHz permet aux institutions de se lancer dans des déploiements tri-bande, créant un écart de performance avec les régions qui cherchent encore à obtenir l'autorisation réglementaire. Les entreprises du Fortune 500 renouvellent leur WLAN tous les cinq ans, soit deux ans plus vite que la moyenne mondiale, pour équiper des bureaux intelligents adaptés au travail hybride. La santé et l'éducation représentent des pôles de croissance robustes, la télésanté et l'apprentissage à distance exigeant une fiabilité de niveau entreprise.

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un TCAC de 15,12 % jusqu'en 2031, portée par des stratégies numériques nationales qui traitent le sans fil comme une infrastructure principale plutôt que complémentaire. L'essor de l'automatisation des usines en Chine, amplifié par la politique visant à développer les capacités nationales en matière de chipsets, se traduit par des commandes en volume d'équipements Wi Fi 6E de qualité industrielle. La mission « India numérique » de l'Inde envisage de connecter 600 000 villages via un réseau maillé Wi Fi, faisant du sans fil l'épine dorsale de l'inclusion rurale. Les économies d'Asie du Sud-Est intègrent le WLAN dans les pôles touristiques et les parcs industriels orientés vers l'exportation, tandis que les subventions gouvernementales raccourcissent les délais de remboursement et accélèrent les déploiements. Les cycles de financement des villes intelligentes à Jakarta, Bangkok et Hô-Chi-Minh-Ville stimulent encore davantage la demande régionale.

La croissance de l'Europe reste ordonnée, l'adoption de l'Industrie 4.0 et les mandats de la Décennie numérique exigeant une couverture résidentielle en gigabits d'ici 2030. Le Wi Fi constitue la solution de dernier kilomètre économique dans les topographies accidentées comme les Alpes et les îles grecques. Les accords OpenRoaming initiés par le Marché unique numérique de l'UE créent une connectivité transfrontalière sans friction, renforçant le tourisme et les voyages d'affaires à distance. L'Allemagne est en tête de l'adoption industrielle, tandis que les pays nordiques se concentrent sur les réseaux intelligents et les cas d'usage durables qui reposent sur la planification TWT écoénergétique. Le Moyen-Orient et l'Afrique investissent dans le Wi Fi pour diversifier leurs économies au-delà des hydrocarbures et combler les fractures numériques dans les zones rurales désertiques et les régions montagneuses.

Paysage concurrentiel

Le marché du Wi Fi est modérément concentré. Les géants historiques tels que Cisco et HPE Aruba s'appuient sur leurs vastes réseaux de distribution pour défendre leurs parts, mais doivent faire face à des entrants axés sur les services qui proposent des expériences verticalement intégrées dans le cadre de contrats à la consommation. L'approvisionnement en semi-conducteurs est concentré parmi Qualcomm, Broadcom et MediaTek, faisant de la disponibilité des chipsets le facteur limitant pour les feuilles de route des fournisseurs, notamment pendant la transition vers le Wi Fi 7. Les start-ups positionnent l'intelligence artificielle, la sécurité zéro confiance et les crochets d'informatique en périphérie comme leurs leviers de différenciation, arguant que le véritable enjeu porte désormais sur l'efficacité des logiciels plutôt que sur les spécifications radio.

Le FastConnect 7900 de Qualcomm introduit une optimisation alimentée par l'intelligence artificielle pour la puissance, la latence et le débit, combinant l'Ultra-Large Bande pour le positionnement sécurisé et le Bluetooth Channel Sounding pour la précision positionnelle. Ubiquiti cible les utilisateurs avancés avec des tableaux de bord cloud simplifiés qui réduisent le coût total de possession pour les petites entreprises incapables de disposer d'équipes réseau dédiées. Les alliances avec les opérateurs testent OpenRoaming pour relier les authentifications cellulaires et Wi Fi, élargissant les audiences adressables pour les deux camps tout en brouillant les démarcations traditionnelles. Pendant ce temps, les spécialistes industriels s'assurent des positions dans les environnements dangereux avec des points d'accès antidéflagrants qui dégagent des marges élevées malgré de faibles volumes.

La compétitivité des fournisseurs s'oriente donc vers l'agilité en matière de micrologiciels, d'orchestration de la sécurité et de regroupement de services à la consommation. Ceux qui tardent à intégrer des diagnostics pilotés par l'intelligence artificielle risquent d'être relégués au statut de composant matériel générique, soulignant la fenêtre de différenciation qui se rétrécit lors des changements générationnels rapides. Dans tous les segments, la taille du marché Wi Fi continue de se réorienter des ventes ponctuelles d'équipements vers les logiciels et services récurrents, une tendance macroéconomique qui redéfinit l'avantage concurrentiel.

Leaders du secteur Wi Fi

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.(Ruckus Networks)

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : MediaTek et Realtek annoncent une hausse des commandes de chipsets Wi Fi 7, les entreprises accélérant leur migration vers des plateformes WLAN tri-bande.

- Octobre 2024 : MediaTek sélectionne Qorvo pour fournir des modules frontaux pour la plateforme Dimensity 9400, avec des livraisons en volume débutant au quatrième trimestre 2024.

Portée du rapport mondial sur le marché Wi Fi

Le Wi Fi est un terme déposé qui désigne les produits de connectivité basés sur le WLAN certifiés Wi Fi permettant la communication de divers appareils via Internet. La récente augmentation du nombre d'appareils connectés à Internet et la demande de communication Wi Fi externe ont considérablement stimulé le besoin de ces produits de connectivité. L'étude se concentre sur le suivi de la croissance du marché et les prévisions pour divers produits, tels que les points d'accès, les passerelles, les répéteurs, les routeurs et les services. L'étude analyse l'évolution de la communication basée sur le Wi Fi qui a conduit au récent lancement du Wi Fi 6, présenté comme la norme de nouvelle génération dans la technologie.

Le marché Wi Fi est segmenté par produit (points d'accès, passerelles, routeurs et répéteurs), application (résidentiel, entreprise et éducation), extérieur (services publics, transport et services d'utilité publique) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud, reste de l'Asie-Pacifique) et Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Points d'accès |

| Routeurs et répéteurs | |

| Contrôleurs sans fil | |

| Autres types d'appareils | |

| Solutions | |

| Services |

| Grand public |

| Campus d'entreprise/corporate |

| Éducation |

| Santé |

| Hôtellerie et commerce de détail |

| Industrie et logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Matériel | Points d'accès |

| Routeurs et répéteurs | ||

| Contrôleurs sans fil | ||

| Autres types d'appareils | ||

| Solutions | ||

| Services | ||

| Par secteur d'utilisation final | Grand public | |

| Campus d'entreprise/corporate | ||

| Éducation | ||

| Santé | ||

| Hôtellerie et commerce de détail | ||

| Industrie et logistique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

À quel rythme le marché Wi Fi devrait-il croître entre 2026 et 2031 ?

Le marché Wi Fi devrait se développer à un TCAC de 13,94 %, passant de 21,06 milliards USD en 2026 à 40,44 milliards USD d'ici 2031.

Quelle région connaîtra la plus forte croissance des nouveaux déploiements Wi Fi ?

L'Asie-Pacifique est en tête avec un TCAC de 15,12 % jusqu'en 2031, portée par le financement des villes intelligentes, l'automatisation des usines et les initiatives de connectivité rurale.

Pourquoi les entreprises se tournent-elles vers des modèles Réseau-en-tant-que-Service pour le WLAN ?

Le Réseau-en-tant-que-Service (NaaS) convertit les dépenses d'investissement en charges d'exploitation prévisibles et intègre une optimisation pilotée par l'intelligence artificielle, réduisant de 75 % les minutes d'interruption non planifiée par rapport aux réseaux autogérés.

Quel rôle joue le spectre des 6 GHz dans le Wi Fi de nouvelle génération ?

La bande des 6 GHz ajoute des canaux contigus qui atténuent la congestion et permettent l'opération multi-liaison du Wi Fi 7, offrant un débit agrégé supérieur à 40 Gbps pour les applications sensibles à la latence.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le secteur industrie et logistique devrait progresser à un TCAC de 17,18 %, les véhicules autonomes, le suivi d'actifs et la maintenance prédictive reposant sur des liaisons Wi Fi déterministes.

Comment les réglementations en matière de sécurité affectent-elles les budgets WLAN des entreprises ?

La conformité au RGPD, au CCPA et aux mandats sectoriels spécifiques augmente la complexité du WLAN d'environ 40 % et peut ajouter 5 000 USD par point d'accès lorsque la micro-segmentation et les fonctionnalités de confiance zéro sont requises.

Dernière mise à jour de la page le: