Taille et part de marché des passerelles média

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

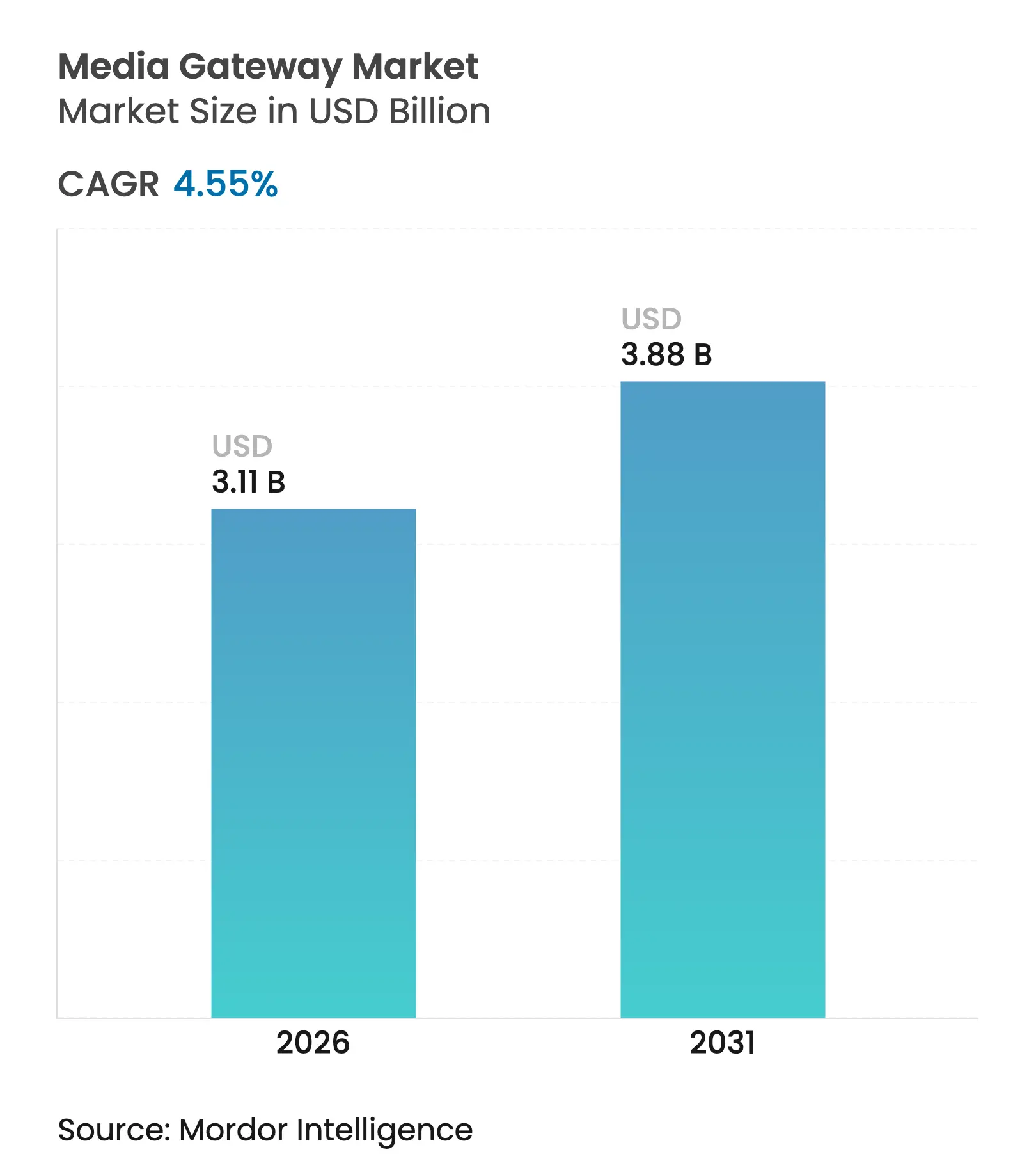

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles média par Mordor Intelligence

La taille du marché des passerelles média devrait progresser de 2,97 milliards USD en 2025 à 3,11 milliards USD en 2026 et est estimée à 3,88 milliards USD d'ici 2031, avec un TCAC de 4,55 % sur la période 2026-2031. Cette croissance soutenue reflète la transition mondiale des infrastructures en Multiplexage par Répartition dans le Temps vers le Protocole Internet, la demande accrue de services d'urgence de nouvelle génération NG911 ainsi que les déploiements de la 5G nécessitant des passerelles d'interfonctionnement évoluées. L'adoption des plateformes de communications unifiées accélère la virtualisation des passerelles, tandis que les réseaux 5G privés dans les usines et les systèmes de transport exigent une conversion de protocoles à faible latence. Les objectifs d'efficacité énergétique fixés par les grands opérateurs exercent une pression en faveur du déploiement de passerelles natives du cloud permettant de réduire la consommation d'énergie, et l'accent croissant mis sur la voix sécurisée et chiffrée stimule les investissements dans le traitement média avancé.

Principaux enseignements du rapport

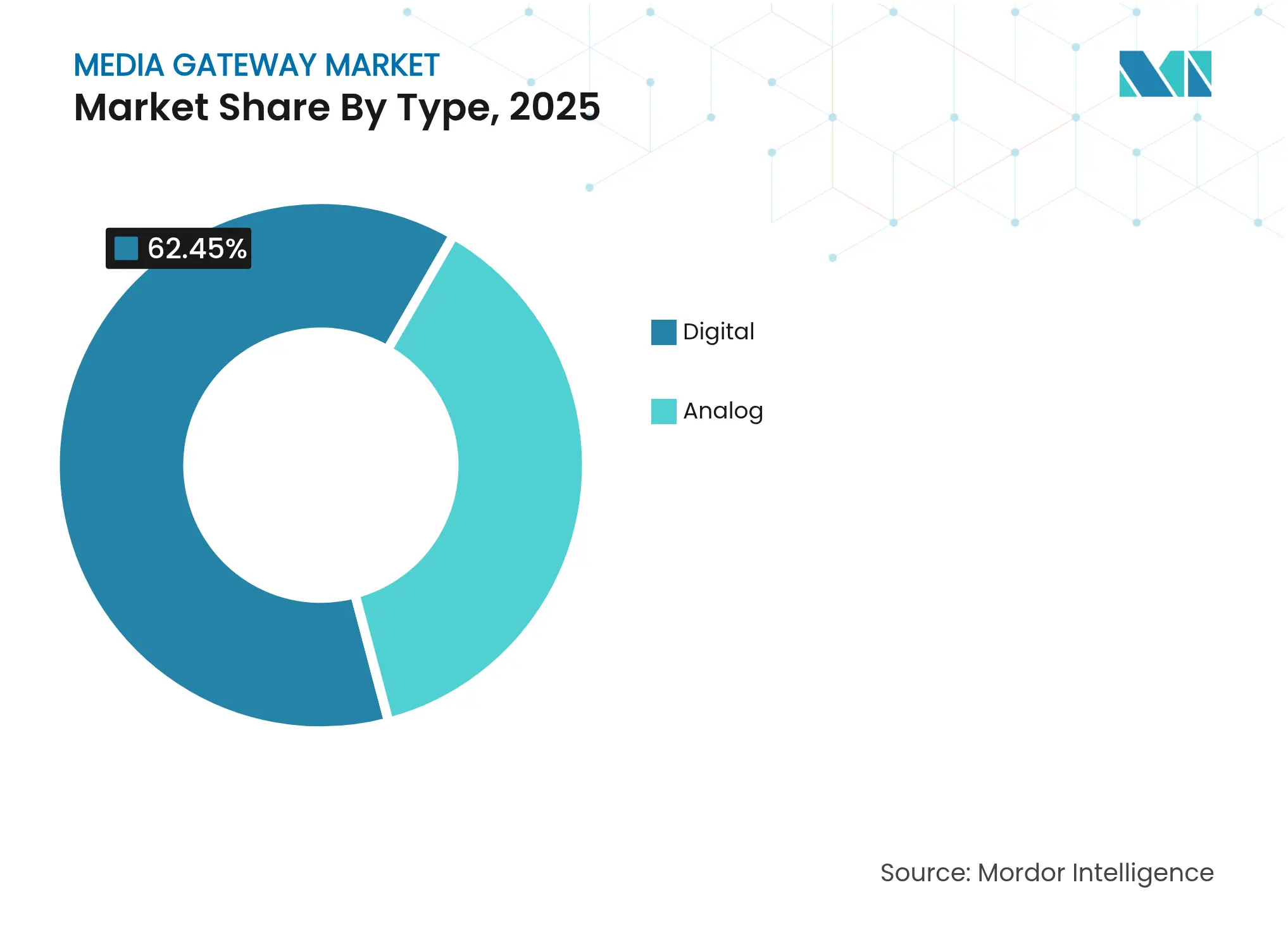

- Par type, les passerelles numériques ont dominé avec 62,45 % des revenus en 2025 et devraient progresser à un TCAC de 4,74 % jusqu'en 2031.

- Par technologie, les plateformes filaires ont capturé 47,20 % des revenus en 2025, tandis que les déploiements hybrides devraient afficher le TCAC le plus élevé à 6,52 % jusqu'en 2031.

- Par modèle de déploiement, les équipements physiques représentaient 67,10 % de la taille du marché des passerelles média en 2025 ; les solutions virtuelles/natives du cloud devraient croître à un TCAC de 7,61 % jusqu'en 2031.

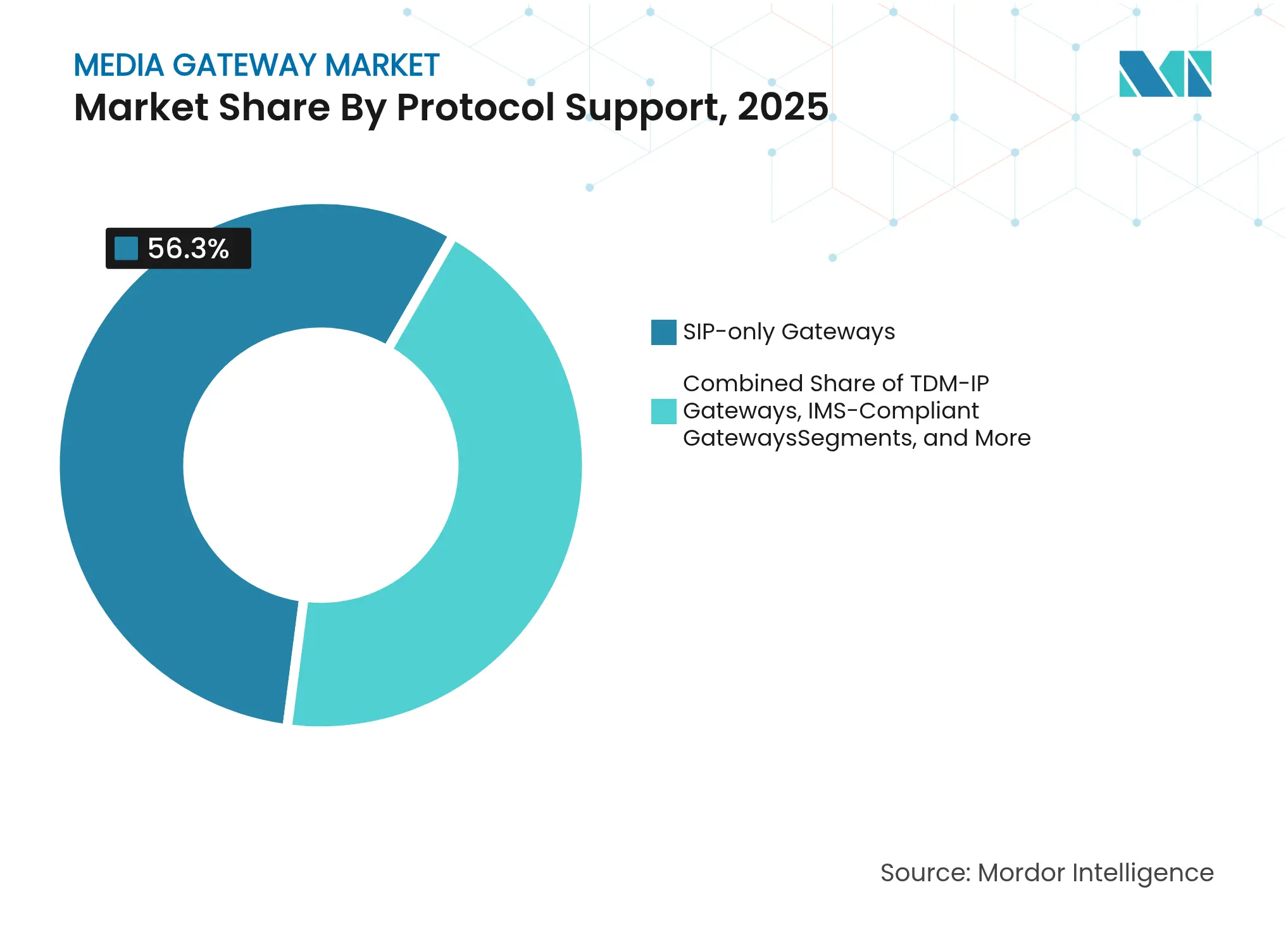

- Par prise en charge des protocoles, les passerelles SIP uniquement dominaient avec 56,30 % des revenus en 2025, tandis que les produits multiprotocoles devraient enregistrer un TCAC de 8,28 % sur la même période.

- Par utilisateur final, les opérateurs de télécommunications ont généré 33,65 % des revenus en 2025 ; le segment transport devrait enregistrer un TCAC de 5,24 % jusqu'en 2031.

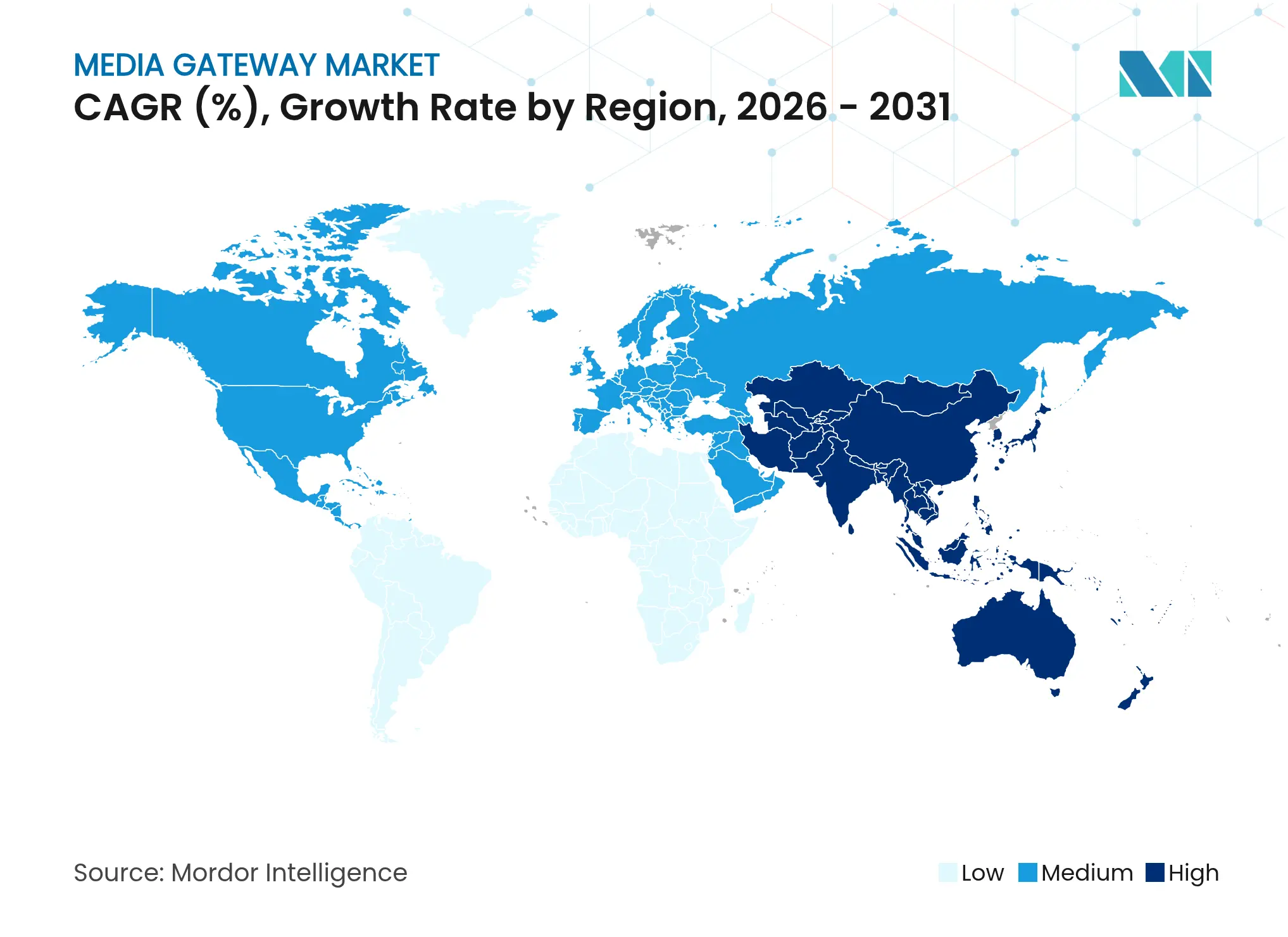

- Par géographie, l'Asie-Pacifique a capturé 41,70 % de la part de marché des passerelles média en 2025 et progresse à un TCAC de 5,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des passerelles média

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration du Multiplexage par Répartition dans le Temps vers les réseaux VoIP/IP | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion de la 5G et de la LTE nécessitant des passerelles d'interfonctionnement | +0.9% | Asie-Pacifique, répercussions mondiales | Long terme (≥ 4 ans) |

| Demande croissante de communications unifiées en entreprise | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Déploiements de l'informatique de périphérie nécessitant un transcodage à latence ultra-faible | +0.6% | Pôles manufacturiers en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour les services d'urgence IP NG911/112 | +0.7% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Réseaux 5G industriels privés nécessitant une conversion de protocoles | +0.5% | Régions industrielles mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La migration du Multiplexage par Répartition dans le Temps vers les réseaux VoIP/IP accélère la modernisation

Les actifs de commutation de circuits hérités sont mis hors service à mesure que les opérateurs migrent vers des cœurs entièrement IP. BT prévoit de déconnecter le réseau téléphonique commuté public du Royaume-Uni en 2027, couvrant 25 millions de locaux avec le haut débit en gigabit.[1]BT Group, "Mise à jour du calendrier de suppression du RTCP," bt.com Les architectes réseau s'appuient sur des commutateurs Ethernet de niveau opérateur avec émulation de circuits pour maintenir les services en fonctionnement pendant la transition. L'agrégation par Commutation Multiprotocole par Étiquettes prend en charge une migration progressive sans actifs immobilisés, et les fournisseurs ajoutent des émulations de circuits logiciels aux portefeuilles de passerelles pour faciliter la conversion.

L'expansion des réseaux 5G stimule les exigences en matière de passerelles d'interfonctionnement

China Unicom Beijing et Huawei ont activé un réseau 5.5G à agrégation de trois porteuses couvrant 70 % du Quatrième Périphérique de Pékin via plus de 4 000 stations de base prenant en charge la vidéo immersive et le jeu en nuage.[2]Huawei Technologies, "China Unicom Beijing et Huawei lancent un réseau 5.5G à agrégation de trois porteuses," huawei.com Les passerelles d'interfonctionnement gèrent la signalisation entre les équipements 4G hérités et les cœurs 5G autonomes, tandis qu'Ericsson propose un cœur hybride qui conserve les nœuds 4G tout en permettant un déploiement autonome rapide.[3]Ericsson, "Ericsson et Google Cloud présentent le cœur 5G SaaS," ericsson.com Les fonctionnalités de la version 18 telles que la mobilité déclenchée L1/L2 réduisent les délais de transfert à 30 millisecondes, soulignant la nécessité d'un transcodage en temps réel.

L'adoption des communications unifiées en entreprise transforme l'infrastructure voix

Les services Microsoft Teams Direct Routing et Operator Connect ont stimulé l'adoption à deux chiffres de la voix logicielle. AudioCodes a enregistré une croissance de revenus de 13 % provenant des services alignés sur Microsoft au quatrième trimestre 2024, atteignant 34,2 millions USD.[4]AudioCodes, "Résultats du T4 2024," audiocodes.com Les contrôleurs de bordure de session hébergés dans le cloud remplacent les passerelles physiques, et les fournisseurs monétisent des licences logicielles récurrentes plutôt que des cycles de renouvellement du matériel. La connectivité cloud-à-cloud de Ribbon maintient les appels RTCP sur les jonctions PBX existantes tout en faisant migrer progressivement les utilisateurs vers Teams, illustrant des topologies mixtes qui dépendent encore des passerelles média pour la médiation des protocoles.

L'intégration de l'informatique de périphérie exige un traitement à latence ultra-faible

Les processeurs Core Ultra d'Intel ont démontré des performances média 5,8 fois plus rapides au CES 2025, appuyant les prévisions selon lesquelles la moitié de l'ensemble des charges de travail en périphérie intégreront l'apprentissage automatique d'ici 2026. L'Université du Wisconsin à Milwaukee a intégré la 5G privée d'Ericsson avec des systèmes de fabrication, utilisant des tunnels GRE (Generic Routing Encapsulation) pour gérer les appareils 5G autonomes sur les planchers d'usine. Les API de contrôle du Multi-Access Edge Computing orientent le trafic vers le nœud média le plus proche, maintenant la latence en dessous de 20 millisecondes pour les contrôles de qualité par vision par ordinateur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration vers les commutateurs logiciels et les SBC réduisant la demande de matériel | –0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en intégration | –0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | –0.5% | Régions manufacturières | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité en matière d'efficacité énergétique | –0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La migration vers les commutateurs logiciels et les SBC remet en cause les modèles matériels traditionnels

La virtualisation des fonctions réseau permet aux opérateurs de déployer le contrôle de la voix sur des serveurs commerciaux, réduisant les livraisons d'équipements. AudioCodes propose un SBC virtuel de niveau opérateur avec une disponibilité à cinq neuf pour les entreprises qui préfèrent le déploiement en cloud plutôt que le matériel monté en rack. Ribbon intègre Operator Connect pour Microsoft Teams afin de fournir des jonctions SIP sans matériel sur site. Les fabricants d'équipements doivent repositionner leurs portefeuilles autour des conteneurs et des micro-services, sous peine d'une érosion des revenus à mesure que les opérateurs réorientent leurs budgets vers le logiciel.

La pénurie de main-d'œuvre qualifiée limite les capacités d'intégration

Les groupes industriels avertissent d'un déficit mondial de compétences de 85 millions de personnes d'ici 2030, qui pourrait effacer 8 500 milliards USD de revenus non réalisés weforum.org. Les déploiements complexes de passerelles média requièrent une expertise en signalisation VoIP, flux de trafic 5G, chiffrement et orchestration de conteneurs. Les opérateurs de taille plus modeste ont recours à des contrats de services gérés ou à des solutions de cloud public pour pallier les pénuries, contribuant à la hausse de l'adoption de passerelles hébergées clés en main.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination numérique pilote l'évolution des protocoles

Les solutions numériques ont généré 62,45 % des revenus de 2025 et devraient croître à un TCAC de 4,74 % jusqu'en 2031, à mesure que les entreprises remplacent les jonctions à commutation de circuits par SIP et WebRTC. La part numérique correspondait à 1,86 milliard USD de la taille du marché des passerelles média en 2025. Les unités analogiques restent pertinentes pour les points d'extrémité industriels de niche, mais leur part diminuera à mesure que les opérateurs démantèleront l'accès en cuivre. Nokia a renouvelé son contrat de cœur voix avec AT&T, en pivotant vers un cœur IMS natif du cloud qui assurera la voix 5G à travers les États-Unis.

Les opérateurs se préparant aux Services de Voix et Audio Immersifs 3GPP ont besoin de passerelles prenant en charge l'audio spatial assisté par métadonnées, une capacité en cours de développement conjoint par Nokia, Vodafone et RingCentral. Cette mise à niveau fait passer les passerelles numériques au-delà de la simple médiation de protocoles vers un enrichissement média complet, renforçant leur rôle central sur le marché des passerelles média.

Par technologie : les solutions hybrides font le pont entre les réseaux hérités et les réseaux modernes

Les plateformes filaires détenaient encore 47,20 % des revenus en 2025, mais les approches hybrides combinant la fiabilité filaire et la flexibilité sans fil progressent à un TCAC de 6,52 %. T-Mobile a sélectionné la passerelle Multi-Access de Nokia pour acheminer le trafic internet haut débit sur LTE, 5G NSA et 5G SA, prouvant qu'une seule plateforme peut couvrir plusieurs modes d'accès. Les configurations hybrides aident les opérateurs à éliminer progressivement les nœuds hérités sans perturber les clients, ancrant la demande sur le marché des passerelles média.

Les passerelles sans fil servent les réseaux 5G privés et l'accès sans fil fixe. Les déploiements en usine au Japon et en Corée du Sud soulignent la nécessité d'une médiation robuste des protocoles lorsque des robots mobiles, des caméras et des lignes de production héritées convergent sur un seul cœur 5G. Le facteur de forme flexible maintient l'intensité en capital à un niveau bas, un critère d'achat clé pour les fabricants entrant dans l'Industrie 4.0.

Par modèle de déploiement : l'architecture native du cloud redéfinit la dynamique du marché

Les équipements physiques contribuent encore à 67,10 % des revenus de 2025, soit 1,99 milliard USD de la taille du marché des passerelles média. Cependant, les passerelles natives du cloud se développent à un TCAC de 7,61 % à mesure que les opérateurs recherchent une mise à l'échelle élastique et une tarification à l'usage. La plateforme à la demande d'Ericsson et de Google Cloud permet à un opérateur de déployer un cœur 5G complet, y compris le traitement média, en quelques heures, réduisant les délais de mise en œuvre de plusieurs mois à quelques jours.

Les fonctions média conteneurisées sont attrayantes pour les scénarios en périphérie où les pics de charge de travail sont imprévisibles. Les diffuseurs migrant le contenu en direct vers le cloud après les perturbations de la pandémie soulignent comment les voies natives du cloud réduisent les délais de mise en diffusion tout en préservant la qualité. Les déploiements hybrides permettent au trafic critique de rester sur du matériel physique jusqu'à ce que les opérateurs confirment la parité du côté virtuel.

Par prise en charge des protocoles : les passerelles multiprotocoles répondent à la complexité de l'interopérabilité

Les modèles SIP uniquement ont dominé avec 56,30 % des revenus en 2025. Pourtant, les produits multiprotocoles prenant en charge SIP, H.323 et le protocole de contrôle de passerelles média (MGCP) progressent à un TCAC de 8,28 %, car les grandes entreprises maintiennent souvent des infrastructures mixtes lors des phases de migration. Le cadre de gestion des services de Cisco illustre les subtilités des flux d'appels lorsque la gestion de session 5G interagit avec la facturation et le contrôle des politiques.

Les passerelles conformes IMS, capables de chiffrement sécurisé de bout en bout, gagnent du terrain dans les services financiers. Les réglementations fédérales sur le NG911 stipulent que les appels d'urgence doivent parvenir aux centres de réponse de sécurité publique en SIP avec des données de localisation intégrées, stimulant l'adoption de passerelles capables de traduire les jonctions plus anciennes tout en satisfaisant aux nouvelles normes.

Par utilisateur final : le secteur des télécommunications mène tandis que le transport accélère

Les opérateurs ont généré 33,65 % des revenus de 2025 grâce aux mises à niveau 5G à l'échelle nationale et à la modernisation du cœur voix. Le transport devrait se développer au TCAC le plus rapide de 5,24 % à mesure que les systèmes de véhicules connectés s'appuient sur des liaisons voix ultra-fiables. Le Département de la Sécurité Intérieure des États-Unis prévoit que la 5G transformera l'automatisation des véhicules et la coordination routière, créant une nouvelle couche d'infrastructure de communications dépendant d'une conversion sécurisée des protocoles.

Les domaines bancaires, manufacturiers et gouvernementaux suivent. Les banques sont des adopteurs précoces de la jonction SIP chiffrée pour la conformité réglementaire, tandis que les usines déploient des réseaux 5G privés pour prendre en charge les robots industriels. Les organismes publics investissent dans la migration vers le NG911, maintenant le marché des passerelles média fermement ancré dans les cycles de financement à long terme de la sécurité publique.

Analyse géographique

L'Asie-Pacifique domine avec 41,70 % des revenus en 2025, portée par des déploiements agressifs de la 5G autonome et des investissements dans les réseaux privés. La couverture 5.5G à l'échelle de la ville autour du Quatrième Périphérique de Pékin par China Unicom illustre l'ampleur de la demande de médiation de protocoles. Les constructeurs automobiles japonais exploitent des lignes 5G privées dans des usines intelligentes, renforçant le leadership de la région dans les communications de nouvelle génération.

L'Amérique du Nord reste incontournable en raison des mandats NG911 et de l'adoption de la collaboration en nuage en entreprise. La Commission Fédérale des Communications a fixé des jalons pour une connectivité IP complète dans les services d'urgence, assurant des achats réguliers de passerelles insérant des données de localisation dans les messages SIP. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD s'inscrit dans une stratégie visant à capter les mises à niveau du transport optique liées aux cycles de renouvellement du cœur voix.

L'Europe progresse grâce aux délais de suppression du RTCP et aux objectifs stricts de réduction du carbone. Le calendrier de BT pour le retrait des réseaux d'accès en cuivre soutient la demande de passerelles hybrides, tandis que les réglementations climatiques de l'UE poussent les opérateurs à sélectionner des équipements média économes en énergie. La combinaison de la modernisation et de la durabilité maintient une croissance stable en Europe à un taux annuel moyen à un chiffre jusqu'en 2030.

Paysage concurrentiel

Le marché des passerelles média est modérément fragmenté. L'acquisition prévue d'Infinera par Nokia vise à porter la part dans les réseaux optiques à 20 % et à approfondir la présence en Amérique du Nord, soulignant une tendance à la consolidation parmi les fournisseurs d'équipements. L'alliance d'Ericsson avec Google Cloud pour fournir un cœur comme service de niveau opérateur montre comment les fournisseurs traditionnels s'appuient sur les hyperscaleurs pour l'élasticité et l'automatisation par intelligence artificielle.

Les spécialistes de niveau deux se taillent une place dans les niches logicielles. AudioCodes se concentre sur les communications unifiées centrées sur Microsoft et a déclaré 34,2 millions USD de revenus de services au T4 2024. Ribbon Communications met l'accent sur la jonction SIP cloud-à-cloud, ciblant les entreprises disposant d'un parc mixte PBX et Teams. Les fournisseurs se différencient par l'analyse vocale assistée par intelligence artificielle, les jumeaux numériques modélisant la consommation d'énergie du réseau, et les API ouvertes exposant des fonctions média programmables.

Des opportunités de marché non exploitées émergent dans la 5G privée pour les usines, l'exploitation minière et les ports où persistent des protocoles spécifiques. Les fournisseurs qui associent une conversion média à faible latence à une robustesse de qualité industrielle peuvent bâtir des positions défendables. Le succès à long terme dépend de la combinaison d'une haute disponibilité avec un contrôle logiciel granulaire, un équilibre que le marché des passerelles média récompense par des licences récurrentes et des contrats de services gérés.

Leaders du secteur des passerelles média

Nokia Corporation

AudioCodes Ltd.

Ribbon Communications Operating Company, Inc.

Avaya Inc.

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ericsson et Google Cloud ont dévoilé Ericsson On-Demand, un cœur 5G SaaS offrant une mise à l'échelle élastique et une facturation à l'usage.

- Mars 2025 : Bridge Alliance et Ericsson ont formé Aduna pour accélérer l'adoption des API réseau CAMARA parmi les opérateurs membres.

- Février 2025 : AT&T a prolongé son contrat de cœur voix IMS natif du cloud avec Nokia, migrant d'Azure vers une plateforme Red Hat.

- Juin 2025 : Nokia a accepté d'acquérir Infinera pour 2,3 milliards USD, renforçant ses capacités de transport optique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des passerelles média comme le revenu mondial généré par les appareils physiques ou virtuels qui traduisent la voix, la vidéo ou les flux de données entre les réseaux à commutation de circuits (PSTN/TDM) et les réseaux basés sur des paquets (IP, LTE, 5G), y compris les facteurs de forme analogiques et numériques déployés dans les domaines des transporteurs, des entreprises et de la sécurité publique. Selon Mordor Intelligence, la valeur de l'année de référence s'élève à 2,97 milliards USD en 2025, puis à 3,71 milliards USD en 2030.

Exclusion du champ d'application : les contrôleurs de session et les logiciels de commutateurs logiciels purs ne sont pas pris en compte.

Aperçu de la segmentation

- Par type

- Analogique

- Numérique

- Par technologie

- Filaire

- Sans fil

- Hybride

- Par modèle de déploiement

- Basé sur équipement physique/appliance

- Virtuel/Natif du cloud

- Natif du cloud / Conteneurisé

- Déploiements hybrides

- Par prise en charge des protocoles

- Passerelles SIP uniquement

- Multiprotocole (SIP + H.323 + MGCP)

- Passerelles TDM-IP

- Passerelles conformes IMS

- Passerelles à protocoles sécurisés/chiffrés

- Par utilisateur final

- BFSI

- Industrie manufacturière

- Gouvernement

- Santé

- Télécommunications

- Transport

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Israël

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs chargés de la planification des réseaux, des responsables de l'approvisionnement au sein d'opérateurs télécoms de premier rang et des partenaires de distribution en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Les discussions ont permis de valider les taux de remplacement du cycle de vie, le rythme d'adoption de la virtualisation et les prix de vente moyens, puis de réconcilier les disparités régionales évoquées dans des documents secondaires.

Recherche documentaire

Nous avons commencé par des données publiques provenant de sources de niveau 1 telles que l'Union internationale des télécommunications, GSMA Mobile Economy, FCC Voice Traffic Statistics, Eurostat digital-infrastructure series, et United Nations Comtrade shipment codes for gateway boards. Les documents 10-K des entreprises, les dossiers des investisseurs et les revues spécialisées réputées ont fourni des données récentes sur les livraisons d'unités et les prix. Des flux payants, principalement Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les données financières des vendeurs, ont complété la base de données. Ces sources illustrent, sans les épuiser, les références consultées lors de la collecte des données, des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Une construction descendante convertit les lignes RTPC installées, le nombre d'abonnés VoIP et les déploiements de stations de base 5G en pools de demande annuelle, qui sont ensuite vérifiés par rapport aux ventes échantillonnées des fournisseurs et aux instantanés de volume ASP × qui agissent comme une lentille sélective ascendante. Des variables clés telles que le taux de mise hors service des lignes patrimoniales, la pénétration des sièges de communications unifiées, la part de la virtualisation des passerelles, les tendances régionales en matière d'investissement et les échéances réglementaires NG911/112 alimentent une prévision de régression multivariée qui s'étend jusqu'en 2030.

Lorsque les récapitulatifs des fournisseurs laissaient des lacunes, l'interpolation régionale utilisait des indicateurs de substitution tels que la couverture en fibre optique jusqu'au domicile ou la croissance du trafic de données mobiles pour tempérer les estimations.

Cycle de validation et de mise à jour des données

Les sorties passent par des filtres de variance qui signalent les écarts par rapport aux ratios historiques, après quoi un analyste principal examine les hypothèses avec l'équipe de recherche primaire. Les modèles sont actualisés chaque année, et nous déclenchons des mises à jour intermédiaires lorsque des événements importants, comme de grandes ventes aux enchères de fréquences ou le retrait de fournisseurs majeurs, modifient la base de référence.

Pourquoi la passerelle média de base de Mordor tient bon

Les chiffres publiés divergent souvent parce que les chercheurs choisissent des règles d'inclusion, des bases monétaires et des cadences de mise à jour différentes. Nos analystes documentent chaque hypothèse, de sorte que les clients voient exactement comment les modèles de trafic se convertissent en dollars de passerelle.

Les principaux facteurs d'écart sont généralement liés au champ d'application (par exemple, certaines études ne tiennent pas compte des passerelles virtuelles), aux prix vieillissants ou aux scénarios ponctuels qui gonflent les cas agressifs. En ancrant les prévisions sur des indicateurs de télécommunications vérifiables et en les actualisant chaque année, Mordor Intelligence réduit ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,97 B (2025) | Renseignements sur le Mordor | - |

| USD 2,47 B (2024) | Conseil mondial A | Exclut les déploiements "cloud-native" ; anciennes moyennes FX |

| USD 2,83 B (2024) | Base de données du marché B | Comptabilise uniquement le matériel, omet les revenus des logiciels |

| USD 3,13 B (2025) | Journal de l'industrie C | Intégration des contrôleurs de session dans le champ d'application |

La comparaison montre que, tandis que d'autres restreignent la définition ou l'étendent à l'excès, notre base de référence équilibrée et transparente est liée à des variables clairement énumérées et à des étapes reproductibles, ce qui donne aux décideurs des chiffres fiables qu'ils peuvent suivre et tester.

Questions clés abordées dans le rapport

Quelle est la taille actuelle et la croissance attendue du marché des passerelles média ?

Le marché était évalué à 3,11 milliards USD en 2026 et devrait atteindre 3,88 milliards USD d'ici 2031, reflétant un TCAC de 4,55 % sur la période 2026-2031.

Quelle région mène le marché des passerelles média et pourquoi ?

L'Asie-Pacifique détient 41,70 % des revenus mondiaux, portée par des déploiements agressifs de la 5G autonome et des investissements dans les réseaux privés dans les secteurs de l'industrie manufacturière et du transport.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les passerelles virtuelles ou natives du cloud se développent à un TCAC de 7,61 % à mesure que les opérateurs et les entreprises pivotent vers une infrastructure voix élastique avec tarification à l'usage.

Comment l'expansion de la 5G influencera-t-elle les investissements dans les passerelles média ?

La 5G nécessite des passerelles d'interfonctionnement pour assurer la médiation de la signalisation entre les cœurs 4G hérités et les nouveaux réseaux 5G autonomes, soutenant la demande de transcodage haute performance et de conversion de protocoles.

Quel est l'impact de l'adoption des communications unifiées sur le matériel de passerelle traditionnel ?

L'adoption généralisée de Microsoft Teams et de plateformes similaires déplace les dépenses vers des contrôleurs de bordure de session basés dans le cloud, réduisant la dépendance aux passerelles physiques tout en stimulant les revenus récurrents provenant des logiciels.

Quels sont les principaux risques susceptibles de ralentir le marché ?

La volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs, l'élargissement du déficit de compétences en ingénierie d'intégration, et l'escalade des coûts de conformité en matière d'efficacité énergétique peuvent tous freiner les déploiements matériels à court terme.

Dernière mise à jour de la page le: