Taille et part du marché de la connectivité sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.69 Milliards de dollars |

| Taille du Marché (2031) | 196.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

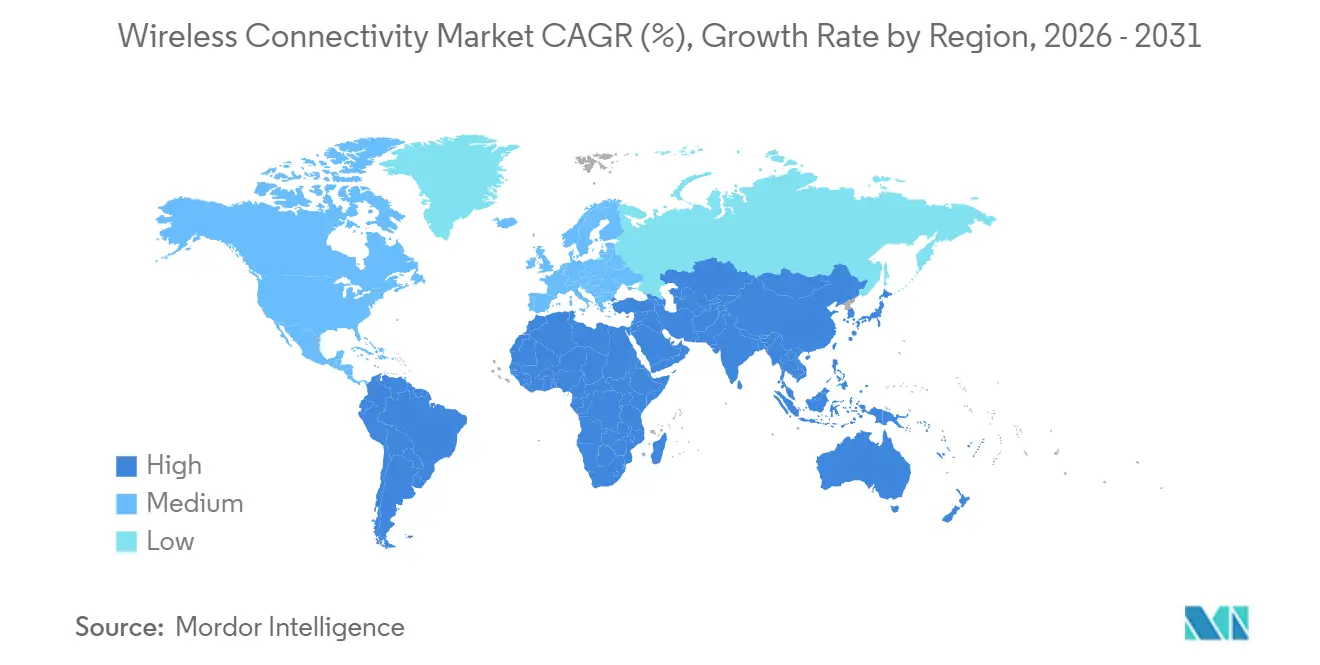

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

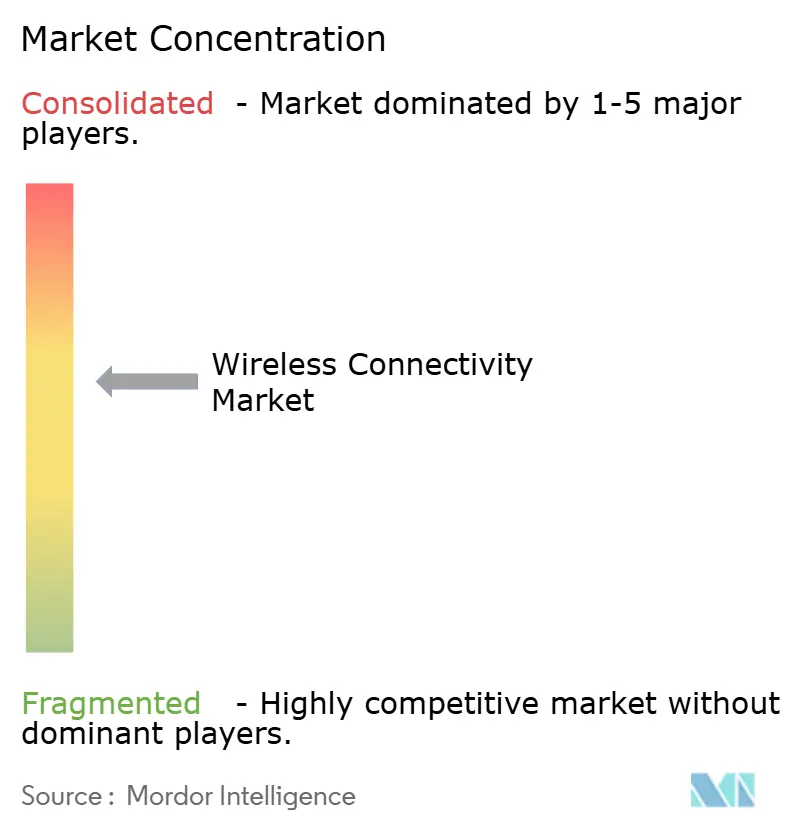

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la connectivité sans fil par Mordor Intelligence

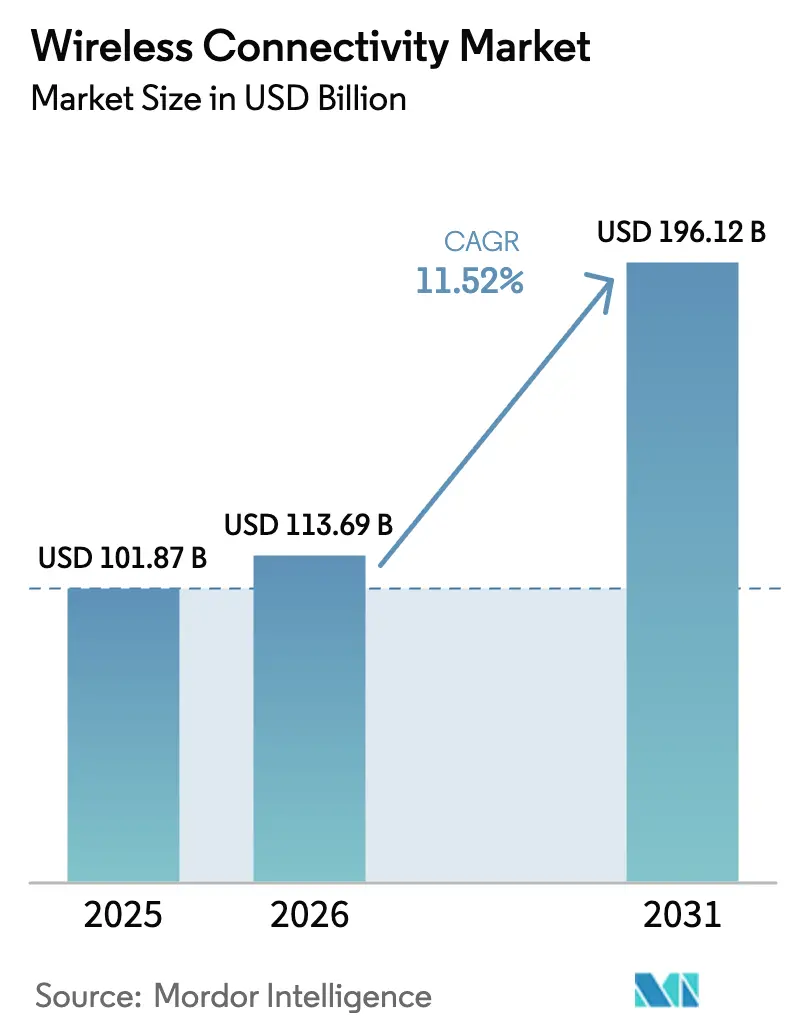

La taille du marché de la connectivité sans fil est projetée à 101,87 milliards USD en 2025, 113,69 milliards USD en 2026, et devrait atteindre 196,12 milliards USD d'ici 2031, avec un TCAC de 11,52 % de 2026 à 2031. Cette croissance découle d'un pivot rapide vers des architectures multi-radio combinant Wi-Fi 7, 5G privée et ultra-large bande dans un seul module, réduisant la surface de carte, diminuant les budgets d'alimentation et ouvrant de nouvelles marges de conception pour les équipementiers automobiles et industriels. La libéralisation du spectre, notamment la mise à disposition complète de la bande 6 GHz en Amérique du Nord, améliore la latence déterministe tout en contraignant simultanément les fournisseurs à proposer des références spécifiques à chaque région là où la réglementation reste restrictive. Les contraintes des fonderies aux nœuds de 3 nm et 5 nm amplifient la volatilité des nomenclatures de matériaux, incitant les fournisseurs de modules de niveau 2 à s'orienter vers l'intégration verticale ou des partenariats de fabrication sous contrat pour sécuriser les démarrages de tranches. Les points chauds de la demande continuent de migrer : les usines d'Asie-Pacifique se modernisent avec des passerelles 5G privées, tandis que le Moyen-Orient pousse l'accès sans fil fixe 5G pour le réseau de transport des villes intelligentes, soulignant une divergence géographique claire au sein du marché de la connectivité sans fil.

Points clés du rapport

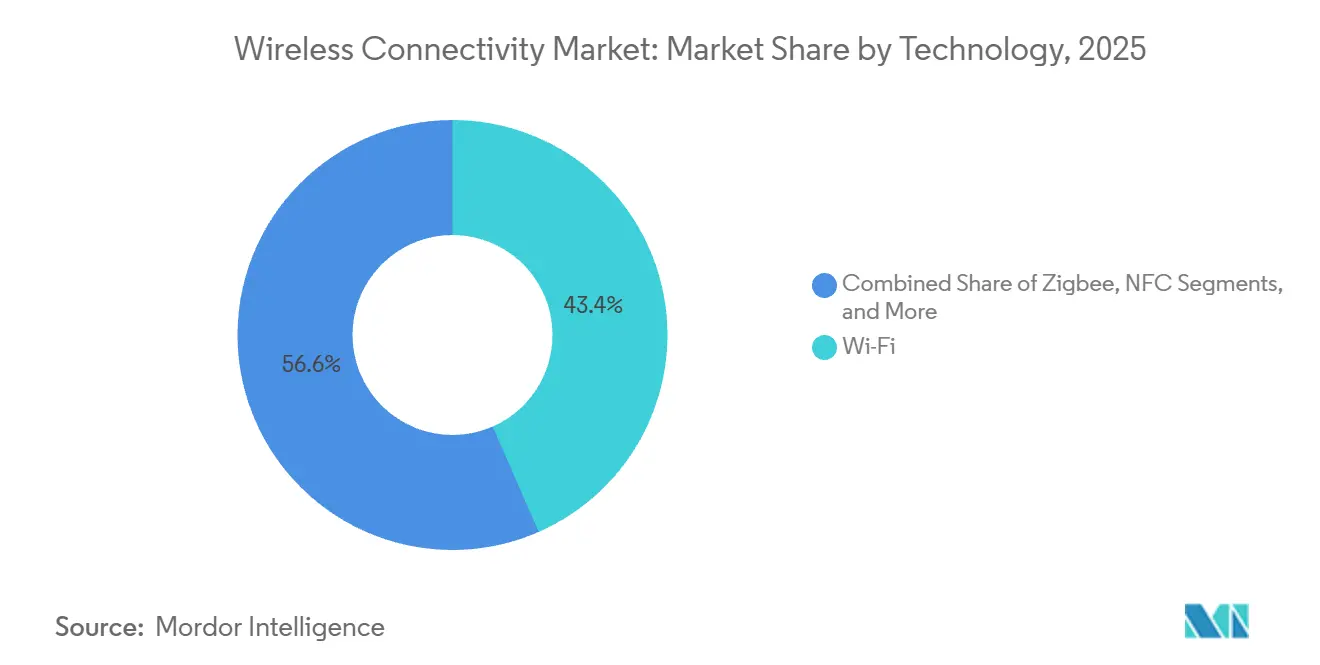

- Par technologie, le Wi-Fi a dominé avec une part de revenus de 43,43 % en 2025, tandis que l'ultra-large bande devrait progresser à un TCAC de 12,46 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a représenté 37,23 % des dépenses de 2025, tandis que l'automobile devrait se développer à un TCAC de 11,72 % jusqu'en 2031.

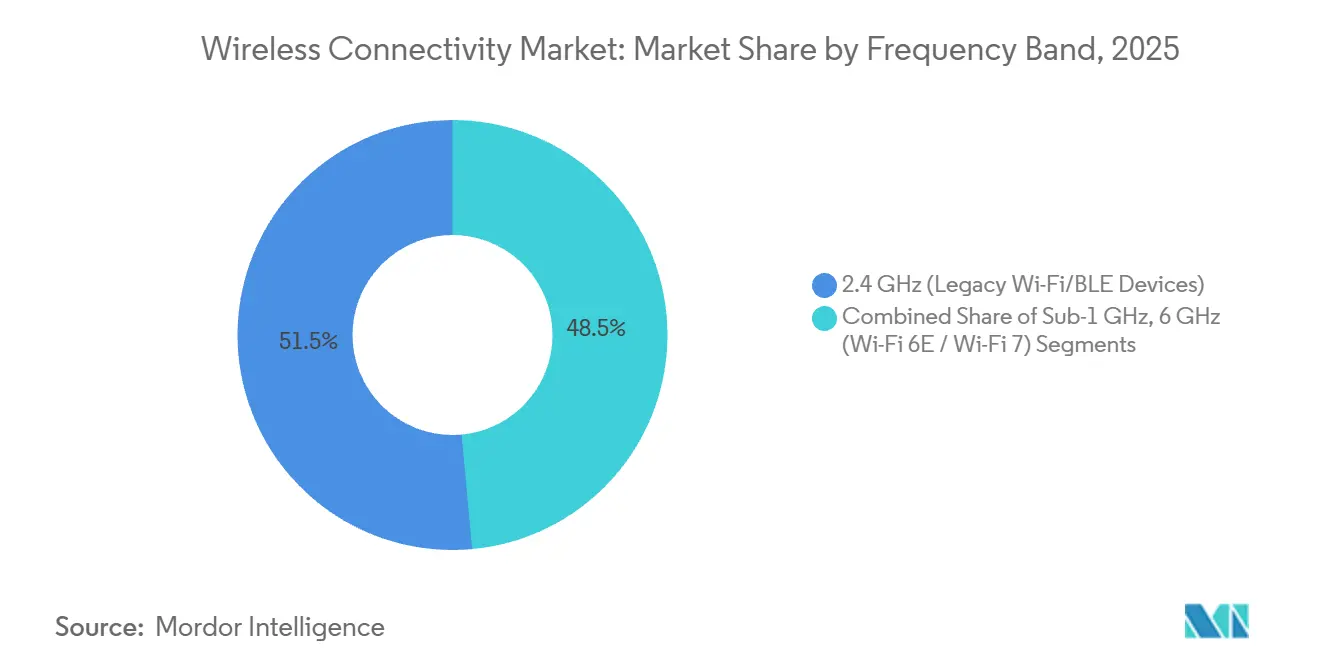

- Par bande de fréquence, le segment 2,4 GHz a contribué à 51,46 % des ventes de 2025 ; à l'inverse, la bande 6 GHz est en voie d'atteindre un TCAC de 12,83 % jusqu'en 2031.

- Par type d'appareil, les smartphones et tablettes ont représenté 46,13 % des recettes de 2025, tandis que les appareils portables sont positionnés pour un TCAC de 11,84 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique a capté 34,51 % des revenus de 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 12,02 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la connectivité sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des puces Wi-Fi 6/6E/7 dans l'IoT grand public et industriel | +2.8% | Mondial, adoption précoce en entreprise en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des modules LPWAN pour les déploiements de compteurs intelligents | +1.9% | Europe, Asie-Pacifique (Royaume-Uni, Allemagne, Inde, Chine) | Long terme (≥ 4 ans) |

| Coexistence de la 5G privée et du Wi-Fi favorisant les passerelles multi-radio | +2.1% | Corridors industriels d'Amérique du Nord et d'Europe, pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux urbains à itinérance ouverte financés par les gouvernements | +1.2% | Villes intelligentes d'Amérique du Nord, d'Europe et du Moyen-Orient | Moyen terme (2-4 ans) |

| Réseaux sans fil auto-optimisants pilotés par l'IA dans les usines | +1.6% | Zones de fabrication en Asie-Pacifique, usines automobiles en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réseau de transport en ondes millimétriques pour les programmes d'accès sans fil fixe rural | +1.3% | Corridors ruraux d'Amérique du Nord, Moyen-Orient, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des puces Wi-Fi 6/6E/7 dans l'IoT grand public et industriel

Les expéditions d'entreprise de points d'accès Wi-Fi 7 ont atteint 12 % des nouvelles unités WLAN au premier trimestre 2025, bien que le débit annoncé de 46 Gbps reste aspirationnel car la plupart des appareils clients ne prennent pas encore en charge le canal de 320 MHz. L'opération multi-liaison permet à un capteur d'usine d'envoyer des paquets critiques en termes de temps sur la bande 6 GHz tout en plaçant les données en masse sur la bande 5 GHz, maintenant la gigue en dessous de 5 ms dans des salles encombrées. Broadcom a expédié 18 millions de puces combinées Wi-Fi 7 en 2025, les passerelles industrielles représentant la moitié de ce volume. Le passage des topologies en étoile aux topologies maillées avec passerelle oblige les fabricants de PLC traditionnels à reconcevoir leurs fonds de panier, créant un cycle de renouvellement de 24 mois qui soutient une croissance à deux chiffres des puces jusqu'en 2027. Les fournisseurs de modules qui intègrent une atténuation des interférences basée sur l'IA dans le micrologiciel sécurisent des accords d'approvisionnement à long terme, protégeant les marges même lorsque les prix du silicium fluctuent en raison de la rareté des nœuds. Par conséquent, le marché de la connectivité sans fil constate que l'adoption du Wi-Fi 7 conditionne de nombreuses mises à niveau de l'automatisation des usines.

Expansion des modules LPWAN pour les déploiements de compteurs intelligents

Les services publics européens ont accéléré la numérisation des compteurs en 2025 après que les régulateurs ont imposé des données à intervalles de 15 minutes. Severn Trent a déployé 1 million de compteurs LoRaWAN dans les Midlands et a réduit les coûts d'intervention sur site de 40 %. Yorkshire Water a opté pour le NB-IoT, déployant 1,3 million d'unités s'appuyant sur les tours cellulaires existantes, éliminant ainsi les dépenses d'investissement en passerelles. La bifurcation qui en résulte — LoRa sans licence pour les zones rurales contre NB-IoT de qualité opérateur dans les métropoles denses — crée des écosystèmes parallèles où les stratégies à protocole unique semblent désormais risquées. Le LoRa Edge de Semtech, qui combine la bande sub-GHz, le GNSS et la détection Wi-Fi, a permis à des entreprises de construction allemandes et françaises de baliser 200 000 actifs de grande valeur en 2025, laissant entrevoir une réutilisation inter-verticale. Les services publics et les flottes de location convergent vers des radios à ultra-faible consommation, augmentant les prix de vente moyens des modules même à mesure que les volumes augmentent. Pour le marché de la connectivité sans fil, les déploiements LPWAN renforcent le profil à longue traîne et à fort volume du secteur.

Coexistence de la 5G privée et du Wi-Fi favorisant les passerelles multi-radio

Les usines qui poursuivent l'automatisation sans opérateur installent à la fois la 5G privée et le Wi-Fi 6E pour séparer le trafic OT et IT. Le kit 5G industriel d'Ericsson chez Cummins et Airbus associe une station de base à 3,5 GHz avec des points d'accès Wi-Fi 6E dans une seule console, réduisant les délais de mise en service à huit semaines.[1]Ericsson, "Déploiements 5G industriels," ericsson.com Le processeur QCS8550 de Qualcomm intègre le Wi-Fi 7 et la 5G sur une seule puce, permettant aux équipementiers de basculer la bande passante selon la priorité des applications. L'Asie-Pacifique est en tête des déploiements effectifs, Foxconn et BYD modernisant leurs usines traditionnelles. Les passerelles multi-radio satisfont aux accords de niveau de service de disponibilité de 99,999 % en reroutant autour des interférences locales, augmentant les taux d'attachement pour les logiciels de qualité de service. Sur la période 2026-2028, les corridors industriels devraient renouveler les îlots PLC câblés avec des passerelles convergées, renforçant la dynamique à deux chiffres du marché de la connectivité sans fil.

Réseaux urbains à itinérance ouverte financés par les gouvernements

Les projets de Wi-Fi municipal favorisent désormais les cadres d'itinérance ouverte afin que les appareils s'authentifient de manière transparente sur les SSID publics et privés. Le LinkNYC 2.0 de New York et le Wi-Fi de la ville intelligente de Dubaï utilisent tous deux Passpoint pour automatiser l'échange d'identifiants, augmentant les taux de démarrage de session de 35 %. Les urbanistes considèrent le réseau comme une infrastructure publique fondamentale, à l'instar de l'éclairage public. Les dépenses d'investissement sont généralement amorties par les revenus publicitaires et les locations de tours, rendant les projets neutres sur le plan budgétaire en cinq ans. Comme les réseaux s'appuient sur le réseau de transport Wi-Fi 6E et le maillage en ondes millimétriques, les fournisseurs de puces réalisent des ventes supplémentaires sans solliciter les appareils grand public. L'adoption est la plus agressive dans les quartiers touristiques où l'itinérance transparente ancre les applications de tourisme intelligent, fournissant un autre vecteur de croissance au sein du marché de la connectivité sans fil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politique spectrale mondiale fragmentée ralentissant l'adoption du Wi-Fi 7 | −1.8% | Mondial, aigu en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Exploits de sécurité Bluetooth persistants dans les appareils portables médicaux | −1.1% | Mondial, concentré dans les systèmes de santé d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Hausse des coûts du silicium due à la rareté des nœuds avancés | −1.4% | Mondial, approvisionnement concentré à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Obstacles à la conformité CEM pour l'ultra-large bande dans les habitacles automobiles | −0.9% | Marchés automobiles européens et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politique spectrale mondiale fragmentée ralentissant l'adoption du Wi-Fi 7

Les États-Unis et le Canada ont ouvert 1 200 MHz de spectre à 6 GHz, mais l'Europe plafonne l'utilisation intérieure à 500 MHz et la Chine interdit entièrement la bande, obligeant les fournisseurs à proposer des références régionales qui gonflent les stocks de 18 %.[2]Commission fédérale des communications, "Utilisation sans licence de la bande 6 GHz," fcc.gov Le BCM6726 de Broadcom a pris neuf mois de retard pendant que les ingénieurs réajustaient les amplificateurs de puissance pour respecter des plafonds PIRE disparates, illustrant les pénalités cachées sur les délais de mise sur le marché. Cette fragmentation pousse les entreprises de Shanghai et Shenzhen à reporter leurs plans de renouvellement WLAN au profit de mises à niveau 5 GHz traditionnelles, atténuant la demande matérielle à court terme. En Europe, les exigences de coordination automatisée des fréquences ajoutent des frais de certification qui pénalisent les petits intégrateurs. Par conséquent, le marché de la connectivité sans fil fait face à une courbe d'adoption en patchwork plutôt qu'à une montée en charge mondiale synchronisée.

Exploits de sécurité Bluetooth persistants dans les appareils portables médicaux

BLUFFS et Sweyntooth restent non corrigés dans environ 40 % des appareils portables médicaux expédiés avant 2024, laissant les hôpitaux face à un dilemme d'acceptation du risque. La Food and Drug Administration américaine a publié en 2024 des orientations sur l'agilité cryptographique, mais les appareils anciens manquent encore de chemins de mise à jour par voie hertzienne. Le FreeStyle Libre 3 d'Abbott répond aux normes Bluetooth 5.4 mais souffre de lacunes d'interopérabilité avec les téléphones plus anciens, compliquant l'enrôlement des patients. Les directeurs des systèmes d'information de santé exigent soit des mises à niveau de smartphones, soit absorbent la responsabilité en matière de sécurité, retardant les achats en volume. En conséquence, le marché de la connectivité sans fil est confronté à des cycles de certification plus lents dans le secteur de la santé réglementé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'ultra-large bande perturbe les protocoles de proximité traditionnels

Les revenus de l'ultra-large bande progressent à un TCAC de 12,46 %, dépassant toutes les technologies concurrentes, BMW et Volkswagen intégrant des clés numériques dans les modèles grand public, tandis que les opérateurs industriels exigent un positionnement au centimètre pour le suivi des actifs. Le Wi-Fi ancrait encore 43,43 % des recettes de 2025, soutenu par les cycles de renouvellement des points d'accès en entreprise, mais sa part s'érode à mesure que les plafonds de canaux 6 GHz hors d'Amérique du Nord bloquent les mises à niveau. Le Bluetooth bénéficie de 2,8 milliards d'expéditions annuelles d'appareils, mais son pool de marges se réduit à mesure que les fournisseurs de SoC intègrent les radios sans coût supplémentaire. Zigbee et Thread, désormais convergés sous le protocole Matter, ont expédié 340 produits certifiés en 2025, ouvrant de nouvelles adjacences dans la maison intelligente. Les variantes LPWAN telles que LoRa et NB-IoT occupent des niches de capteurs à longue portée et faible débit, consolidant le profil en haltère du marché de la connectivité sans fil — extensions multi-gigabit de pointe d'un côté et comptage à ultra-faible consommation de l'autre.

L'intégration hybride définit les feuilles de route actuelles. L'ESP32-C6 d'Espressif, par exemple, héberge le Wi-Fi 6, le Bluetooth 5.3, Zigbee et Thread sur une seule puce, permettant au micrologiciel de basculer entre les protocoles selon l'état des appareils, de prendre en charge les mises à jour de micrologiciel Wi-Fi à haut débit et d'activer les rafales de capteurs à faible débit sur Zigbee. Le positionnement sécurisé IEEE 802.15.4z est désormais obligatoire pour la Clé Numérique 3.0, garantissant l'interopérabilité entre les équipementiers. Les compromis entre puissance et précision restent marqués : l'ultra-large bande épuise une pile bouton en six mois, de sorte que l'adoption se concentre autour des serrures de portes alimentées sur secteur et des concentrateurs d'infodivertissement. Pendant ce temps, la consommation de 2 W du Wi-Fi 7 le confine aux appareils disposant de budgets thermiques robustes. Cette matrice de performances garantit des profils de demande de silicium diversifiés, maintenant la résilience du marché de la connectivité sans fil face aux baisses d'un seul protocole.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'automobile dépasse l'électronique grand public

La connectivité automobile surpasse tous ses pairs avec un TCAC de 11,72 % alors que les régulateurs imposent le véhicule-à-tout cellulaire et que les assureurs accordent des remises sur les clés numériques ultra-large bande qui déjouent les attaques par relais. General Motors intégrera le Qualcomm Snapdragon Ride avec ultra-large bande intégré dans tous les modèles 2027, verrouillant des bases multi-radio. L'électronique grand public a encore contribué à 37,23 % des revenus de 2025, mais les cycles de renouvellement des smartphones se sont étendus à 3,2 ans, réduisant le potentiel de croissance unitaire. L'automatisation industrielle s'appuie sur la 5G privée et le Wi-Fi 6E pour orchestrer les robots autonomes et les systèmes de vision machine, mais le rythme des dépenses d'investissement s'aligne sur les renouvellements PLC quinquennaux. Le secteur de la santé passe des radios propriétaires au Bluetooth Low Energy 5.4, mais l'approbation réglementaire prolonge la commercialisation de 18 à 36 mois. La comptabilisation des services publics continue son pivot vers le NB-IoT et LoRa, faisant du marché de la connectivité sans fil une tapisserie de courbes de demande asynchrones.

La création de valeur dans l'automobile se déplace des boîtiers télématiques discrets vers des contrôleurs de domaine intégrés qui agrègent le cellulaire, le Wi-Fi, le Bluetooth et l'ultra-large bande, réduisant les nomenclatures de matériaux de 20 %. L'électronique grand public se divise entre les appareils haut de gamme dotés du Wi-Fi 7 et de l'ultra-large bande, et les gammes d'entrée de gamme restant sur le Wi-Fi 5. Les équipementiers industriels exigent des plages de température étendues et des certifications IP67, un domaine que les fournisseurs WLAN d'entreprise grand public sous-servent actuellement. Les entreprises de santé adoptent le Bluetooth 5.4 une fois que les règles de cybersécurité de la FDA clarifient les modèles de certification, renforçant la visibilité du pipeline pour 2027-2028. Ces rythmes intersectoriels distribuent les risques et les opportunités, soutenant une expansion régulière du marché de la connectivité sans fil.

Par bande de fréquence : le 6 GHz progresse là où les régulateurs l'autorisent

La bande 2,4 GHz représente encore 51,46 % des recettes de 2025 grâce à 15 milliards d'appareils installés, mais l'effondrement du débit dans les appartements denses pousse les entreprises vers le Wi-Fi 6E et le Wi-Fi 7 à 6 GHz. Les marchés ayant ouvert l'allocation complète de 1 200 MHz — les États-Unis, le Canada et la Corée du Sud — connaissent un TCAC de 12,83 % sur les équipements 6 GHz, contrastant fortement avec la position intérieure uniquement de l'Europe. Le sub-1 GHz reste un pilier pour LoRa et Sigfox dans l'agriculture et les services publics, apprécié pour sa portée de 10 km et sa pénétration profonde. Les fournisseurs de puces intègrent désormais des récepteurs GPS pour détecter la géolocalisation et désactiver les bandes non autorisées, ajoutant 2 à 4 USD aux nomenclatures de matériaux. Le marché de la connectivité sans fil fait face à des frais de certification plus élevés mais commande également des prix premium là où le spectre est abondant.

Les radios définies par logiciel médiatisent la disparité régionale. Le FastConnect 7900 de Qualcomm bascule les bandes en fonction de la localisation, tandis que Cisco cite 22 % des ventes de points d'accès d'entreprise nord-américains en 2025 comme capables du 6 GHz contre 8 % en Europe. Les lacunes de couverture extérieure obligent encore les entrepôts à conserver le 5 GHz pour la logistique de cour. Les allocations sub-1 GHz varient — 915 MHz dans les Amériques et 868 MHz en Europe — forçant un inventaire multi-références qui favorise les fournisseurs mondiaux disposant d'économies d'échelle. Cet échiquier spectral complexe garantit une innovation persistante et une croissance stratifiée au sein du marché de la connectivité sans fil.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'appareil : les appareils portables en plein essor grâce à la demande médicale et fitness

Les appareils portables affichent un TCAC de 11,84 % jusqu'en 2031, les moniteurs de glycémie en continu et les patchs ECG migrant vers le Bluetooth Low Energy 5.4 avec des annonces chiffrées, satisfaisant les mandats de cybersécurité. Les smartphones et tablettes représentaient encore 46,13 % des revenus de 2025, bien que les expéditions aient reculé de 3 % d'une année sur l'autre à mesure que les consommateurs prolongent leurs cycles de mise à niveau. Les capteurs IoT industriels abandonnent les boucles câblées 4-20 mA au profit de réseaux maillés sans fil, réduisant la main-d'œuvre de modernisation de 60 à 70 %. Les appareils domestiques intelligents se consolident autour de Matter, augmentant la complexité du silicium mais facilitant l'intégration par l'utilisateur.[3]Alliance des normes de connectivité, "Liste des produits certifiés Matter," csa-iot.org Les habitacles automobiles hébergent désormais des modems cellulaires pour la télématique, le Wi-Fi pour les mises à jour par voie hertzienne, le Bluetooth pour l'infodivertissement et l'ultra-large bande pour les clés, s'accumulant à 80 à 120 USD de silicium de connectivité par véhicule.

Les appareils portables peuvent être divisés en appareils médicaux et appareils de bien-être. Abbott a expédié 8 millions d'unités FreeStyle Libre 3 en 2025, reflétant l'élan issu de l'autorisation de classe II. Les capteurs industriels luttent contre l'autonomie de la batterie ; une sonde de vibration Bluetooth transmettant une fois par minute épuise une CR2032 en 18 mois, encourageant les conceptions à récupération d'énergie. La fragmentation de la maison intelligente persiste malgré Matter ; le HomePod d'Apple nécessite des routeurs de bordure Thread, ajoutant des frictions à la configuration. La consolidation des contrôleurs de domaine automobiles, illustrée par le Tesla Hardware 4, réduit le poids du câblage de 12 kg. Quelle que soit la forme, le marché de la connectivité sans fil bénéficie d'un éventail toujours plus large de points d'attachement radio.

Analyse géographique

L'Asie-Pacifique a conservé 34,51 % des dépenses de 2025, portée par le déploiement de la 5G en Chine, le programme de villes intelligentes de l'Inde et l'initiative Société 5.0 du Japon. La Chine a imposé le NB-IoT dans tous les nouveaux compteurs de services publics à partir de 2024, créant une base adressable de 400 millions d'unités. L'Inde a alloué 480 milliards INR (5,8 milliards USD) aux infrastructures numériques, soutenant le Wi-Fi à l'échelle de la ville et les réseaux de capteurs IoT. Toyota a équipé 12 usines avec la 5G privée d'Ericsson en 2025 pour guider les véhicules autonomes, renforçant la demande en usine. L'Asie du Sud-Est ajoute des réseaux LoRaWAN pour l'agrotechnologie, connectant 2,4 millions de sondes d'humidité du sol d'ici 2025.

Le Moyen-Orient affiche la trajectoire la plus rapide avec un TCAC de 12,02 %, le Fonds d'investissement public d'Arabie Saoudite s'étant engagé à investir 20 milliards USD dans la grille fibre-sans fil convergée de NEOM, combinant la 5G, le Wi-Fi 6E et le réseau de transport en ondes millimétriques. Les Émirats arabes unis ont mis aux enchères des licences 6 GHz en 2025, permettant à du et Etisalat de déployer l'accès sans fil fixe Wi-Fi 7 à Dubaï. La Turquie a approuvé l'utilisation intérieure du 6 GHz, catalysant le Wi-Fi 6E en entreprise à Istanbul. L'Afrique se concentre sur le NB-IoT, MTN Group installant 1,2 million de compteurs intelligents en Afrique du Sud en 2025.

L'Amérique du Nord et l'Europe enregistrent un TCAC de 8 à 9 % car les parcs matures limitent les nouvelles installations. Pourtant, la libéralisation précoce du 6 GHz aux États-Unis stimule le renouvellement continu du WLAN ; la pénétration des points d'accès 6 GHz de Cisco dépasse déjà 20 %. L'approbation mexicaine de 2025 a harmonisé les règles nord-américaines, réduisant le nombre de références. Le patchwork européen ralentit l'élan — le 6 GHz intérieur uniquement, les plafonds de puissance ultra-large bande variables et les fréquences NB-IoT spécifiques à chaque pays constituent des obstacles à la conformité. L'Allemagne avait délivré 450 licences 5G privées d'ici 2025, principalement pour les sites automobiles et chimiques. Le Royaume-Uni a ouvert toute la bande 6 GHz intérieure en 2024, accélérant l'adoption du Wi-Fi 7 à Londres. La consultation spectrale du Brésil reste non résolue, retardant le WLAN 6 GHz dans ce pays. Dans l'ensemble, la politique spécifique à chaque géographie façonne un marché de la connectivité sans fil à plusieurs vitesses qui récompense les fournisseurs suffisamment agiles pour gérer l'hétérogénéité réglementaire.

Paysage concurrentiel

Les cinq principaux fournisseurs de puces — Qualcomm, Broadcom, MediaTek, Intel et NXP — détenaient environ 62 % des revenus de 2025, confirmant une consolidation modérée. Le FastConnect 7900 de Qualcomm intègre le Wi-Fi 7, le Bluetooth 5.4 et l'ultra-large bande dans une puce de 6 mm × 6 mm, réduisant l'espace sur la carte de 30 % et contraignant les concurrents à égaler cette intégration. Broadcom a répondu avec la puce Wi-Fi 7 tri-bande BCM6726 pour points d'accès d'entreprise, intégrant la coordination automatisée des fréquences pour la conformité européenne. L'acquisition d'Airoha par MediaTek en 2024 a ajouté la propriété intellectuelle audio TWS, renforçant le contrôle vertical des écouteurs sans fil. NXP a déposé 47 brevets ultra-large bande sur 2024-2025, protégeant la propriété intellectuelle de positionnement sécurisé qui sous-tend sa position dans l'automobile.

Les spécialistes de plus petite taille chassent des niches. Nordic Semiconductor et Silicon Labs préchargent les piles Matter en ROM, économisant 200 à 400 ko de mémoire flash sur les nœuds IoT à batterie. L'ESP32-C6 d'Espressif sous-coûte les acteurs établis de 30 à 40 %, s'emparant des prises de maison intelligente sensibles aux coûts. Les points d'accès Wi-Fi 6E industriels robustifiés certifiés pour -40 °C à 85 °C restent sous-servis, attirant les fournisseurs automobiles de rang 1 sur le terrain des entreprises.

Le logiciel différencie désormais. Les fournisseurs vendent l'allocation de canaux pilotée par l'IA et l'itinérance prédictive sous forme d'abonnements, prolongeant la valeur à vie au-delà du silicium. Les dépôts de brevets reflètent ce changement — Qualcomm met l'accent sur les algorithmes de latence multi-liaison, tandis que NXP protège le positionnement ultra-large bande multi-ancre. L'intensité concurrentielle culmine dans les smartphones où des fenêtres de conception de 12 mois imposent des bonds de spécifications annuels. À l'inverse, les secteurs industriels et des services publics accordent des cycles plus longs mais exigent une fiabilité extrême, éliminant les fournisseurs manquant de capacité de support terrain. Par conséquent, le marché de la connectivité sans fil équilibre une part de silicium concentrée avec des couches de logiciels et de services verticaux fragmentées.

Leaders du secteur de la connectivité sans fil

Qualcomm Incorporated

Intel Corporation

Texas Instruments Inc.

NXP Semiconductors N.V.

Microchip Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Qualcomm a dévoilé le FastConnect 7900, une puce combinée Wi-Fi 7, Bluetooth et ultra-large bande atteignant une latence inférieure à 2 ms dans les téléphones phares et les véhicules.

- Novembre 2025 : Broadcom a lancé la puce Wi-Fi 7 tri-bande BCM6726 pour les points d'accès d'entreprise, intégrant la coordination automatisée des fréquences pour l'Europe.

- Octobre 2025 : NXP a ajouté le composant ultra-large bande Trimension SR250 offrant un angle d'arrivée de 5 degrés pour les clés automobiles.

- Septembre 2025 : MediaTek a introduit le silicium Wi-Fi 7 Filogic 880, remportant les conceptions TP-Link et Netgear pour les routeurs 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la connectivité sans fil comme le revenu annuel total généré par les puces radio intégrées, les modules et les SoC embarqués qui permettent le transfert de données sans fil via le Wi-Fi, le Bluetooth, Zigbee, le NFC, l'ultra-large bande, les familles LPWAN (LoRa, NB-IoT, Sigfox) et les normes cellulaires sous licence jusqu'à la 5G. Les frais de connectivité purement basés sur les services sont exclus du périmètre ; c'est là que Mordor Intelligence maintient la frontière clairement définie.

Exclusion du périmètre : les étiquettes RFID passives et les équipements de réseau de transport câblé sont exclus.

Aperçu de la segmentation

- Par technologie

- Wi-Fi

- Bluetooth

- Zigbee

- NFC

- Cellulaire (4G/5G)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Ultra-large bande

- Autres technologies

- Par secteur d'utilisation final

- Électronique grand public

- Automobile

- Industrie et fabrication

- Santé et dispositifs médicaux

- Énergie et services publics

- Infrastructures intelligentes et bâtiments

- Autres secteurs d'utilisation final

- Par bande de fréquence

- Sub-1 GHz

- 2,4 GHz (appareils Wi-Fi/BLE traditionnels)

- 6 GHz (Wi-Fi 6E / Wi-Fi 7)

- Par type d'appareil

- Smartphones et tablettes

- Capteurs IoT industriels

- Appareils portables

- Appareils domestiques intelligents

- Systèmes automobiles

- Dispositifs médicaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Arabie Saoudite

- Émirats arabes unis

- Émirats arabes unis

- Turquie

- Turquie

- Reste du Moyen-Orient

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Afrique du Sud

- Nigéria

- Nigéria

- Kenya

- Reste de l'Afrique

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des fournisseurs de puces, des ingénieurs équipementiers de passerelles IoT, des planificateurs de réseaux mobiles et des responsables informatiques d'installations en Amérique du Nord, en Asie-Pacifique et en Europe. Ces échanges ont validé les hypothèses de pénétration pour les routeurs Wi-Fi 6E, les modules 5G RedCap et les déploiements de compteurs intelligents double bande, et ont signalé les impacts des subventions spécifiques à chaque région que les données brutes de bureau manquent.

Recherche documentaire

Nous commençons par extraire des ensembles de données ouvertes fiables de l'Union internationale des télécommunications, de GSMA Intelligence, de la Commission fédérale des communications, d'Eurostat, du MIIT chinois et d'articles IEEE évalués par des pairs pour dimensionner les parcs d'appareils connectés et les allocations spectrales. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les tableaux de bord des associations professionnelles (WBA, Bluetooth SIG) aident nos analystes à suivre les prix de vente moyens et les transitions de nœuds. Des ressources par abonnement telles que D&B Hoovers et Dow Jones Factiva nous permettent ensuite de recouper les répartitions des revenus des fournisseurs, tandis que les données d'import-export de Volza révèlent les flux de modules LPWAN vers les déploiements de services publics. Les éléments mentionnés ici illustrent nos sources documentaires ; plusieurs sources supplémentaires ont également été consultées pour confirmation.

Dimensionnement du marché et prévisions

Une construction descendante commence par les parcs d'appareils installés, les comptes d'abonnements mobiles et le contenu en semi-conducteurs par nœud. Ces volumes sont mariés avec des prix de vente moyens échantillonnés pour créer des pools de revenus, qui sont ensuite vérifiés par des consolidations de fournisseurs et des vérifications de canaux. Les variables clés comprennent les taux d'adoption du spectre 6 GHz, les déploiements de compteurs LPWAN, les cycles de remplacement des smartphones, les perspectives macroéconomiques du PIB et les courbes de croissance des points de terminaison IoT. La régression multivariée combinée à l'analyse de scénarios produit des prévisions sur cinq ans, tandis que les lacunes dans les échantillons ascendants sont comblées par des moyennes pondérées des géographies adjacentes.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe par deux révisions d'analystes indépendants, les seuils de variance déclenchent des reprises de contact avec les répondants précédents, et les indicateurs macroéconomiques sont actualisés trimestriellement. Nous actualisons l'ensemble de données complet annuellement et publions des mises à jour intermédiaires si la politique spectrale ou les prix des puces évoluent de manière significative.

Pourquoi notre référence de connectivité sans fil inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des structures de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent la question de savoir si les modules à l'intérieur des appareils grand public sont comptés séparément, l'agressivité avec laquelle l'érosion future des prix de vente moyens est supposée, et si les dépenses d'infrastructure sont mélangées aux ventes de composants.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 101,84 milliards USD | ||

| 141,10 milliards USD | Consultance mondiale A | Combine les services de connectivité et le matériel, utilise une courbe de prix de vente moyen pondérée 2020 |

| 154,08 milliards USD | Éditeur de recherche B | Ajoute les dépenses d'investissement des opérateurs et les équipements Wi-Fi CPE, conversion de devise plus ancienne |

| 111,14 milliards USD | Journal professionnel C | Ne compte que les puces ; exclut les modules finis |

Les publications tierces situent le marché 2025 entre 111 milliards USD et 154 milliards USD, mais ces chiffres reposent sur des périmètres plus larges ou plus étroits que le nôtre. Cette comparaison montre comment la délimitation rigoureuse des frontières de Mordor, l'actualisation annuelle et la validation à double perspective donnent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la valorisation projetée du marché de la connectivité sans fil d'ici 2031 ?

Il est prévu d'atteindre 196,12 milliards USD d'ici 2031, avec un TCAC de 11,52 % durant 2026-2031.

Quel segment technologique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'ultra-large bande, portée par les clés numériques automobiles et le positionnement industriel, devrait se développer à un TCAC de 12,46 %.

Pourquoi l'Asie-Pacifique est-elle le plus grand contributeur régional ?

Les vastes déploiements d'infrastructure 5G en Chine, les projets de villes intelligentes de l'Inde et les mises à niveau d'usines 5G privées au Japon représentent ensemble 34,51 % des revenus de 2025 et maintiennent leur dynamique jusqu'en 2031.

Comment la politique spectrale affectera-t-elle l'adoption du Wi-Fi 7 ?

La disponibilité complète du 6 GHz en Amérique du Nord accélère les mises à niveau, tandis que les limites intérieures uniquement de l'Europe et l'absence de la Chine ralentissent les déploiements, créant un déploiement à plusieurs vitesses.

Quelles sont les principales préoccupations de sécurité dans les appareils portables médicaux ?

Les appareils Bluetooth Low Energy traditionnels restent vulnérables aux exploits BLUFFS et Sweyntooth, incitant de nouvelles orientations de la Food and Drug Administration américaine qui favorisent le Bluetooth 5.4 avec publicité chiffrée.

Quel secteur d'utilisation final affiche le TCAC le plus élevé ?

La connectivité automobile devrait croître à 11,72 % par an, le V2X cellulaire et les clés ultra-large bande devenant des caractéristiques standard.

Dernière mise à jour de la page le: