Taille et Part du Marché de la Communication par Lumière Visible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 38.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Communication par Lumière Visible par Mordor Intelligence

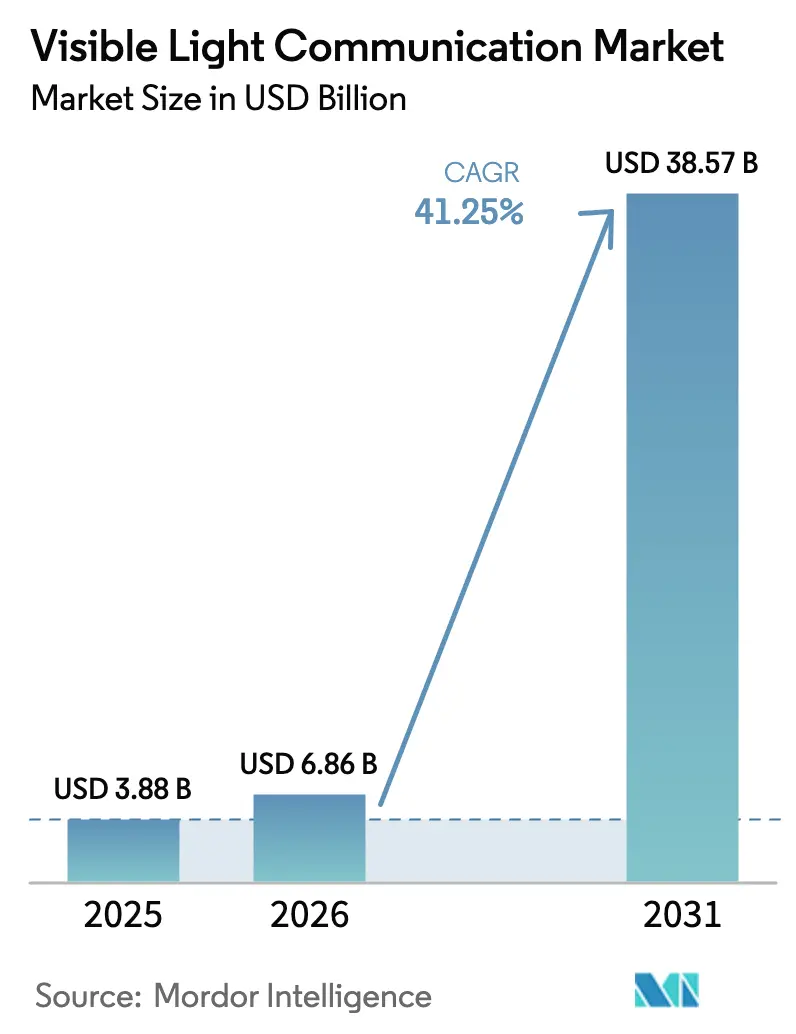

La taille du marché de la communication par lumière visible est projetée à 3,88 milliards USD en 2025, 6,86 milliards USD en 2026, et devrait atteindre 38,57 milliards USD d'ici 2031, avec un CAGR de 41,25 % de 2026 à 2031. L'adoption précoce dans les hôpitaux, les chaînes de commerce de détail et les infrastructures de villes intelligentes démontre comment la technologie transforme les luminaires LED ordinaires en actifs à double usage qui éclairent et transmettent des données multi-gigabits. La ratification de la norme IEEE 802.11bb en novembre 2023 a supprimé un obstacle majeur lié aux normes, permettant aux fournisseurs de raccourcir les cycles de développement de produits et de réduire les coûts de certification. La demande croissante de connectivité sans fréquence radio dans les environnements médicaux et aéronautiques, le financement municipal pour la modernisation des éclairages de rue à LED, et les avancées dans les micro-LED à points quantiques qui poussent les débits de données au-delà de 10 Gbps forment une boucle de croissance auto-renforçante. La baisse des coûts des photodétecteurs et des microcontrôleurs optimisés pour le Li-Fi abaisse encore les barrières à l'entrée, tandis que les gouvernements de Chine, du Japon et des États-Unis allouent des fonds de recherche en optique sans fil pour élargir la base adressable des projets pilotes.

Principaux Enseignements du Rapport

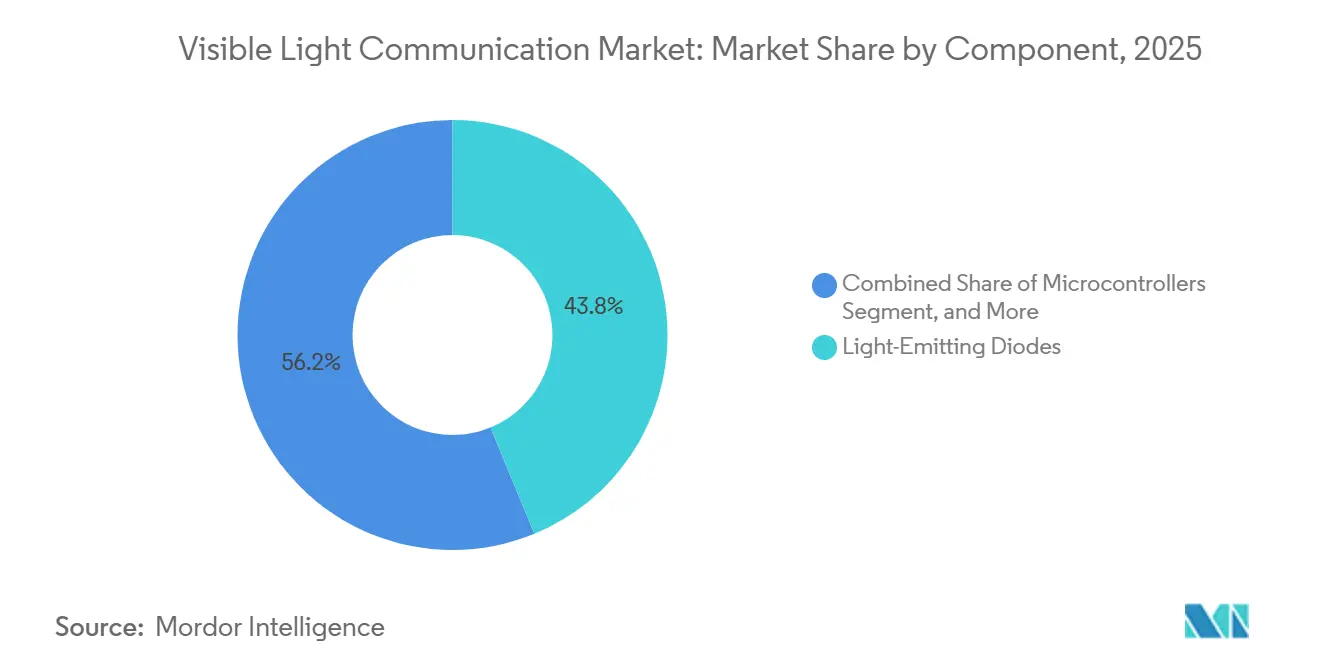

- Par composant, les diodes électroluminescentes détenaient 43,78 % de la part du marché de la communication par lumière visible en 2025, tandis que les microcontrôleurs devraient se développer à un CAGR de 42,11 % jusqu'en 2031.

- Par type de transmission, les systèmes unidirectionnels ont capturé une part de 66,83 % en 2025, tandis que les liaisons bidirectionnelles croissent à un CAGR de 41,47 % jusqu'en 2031.

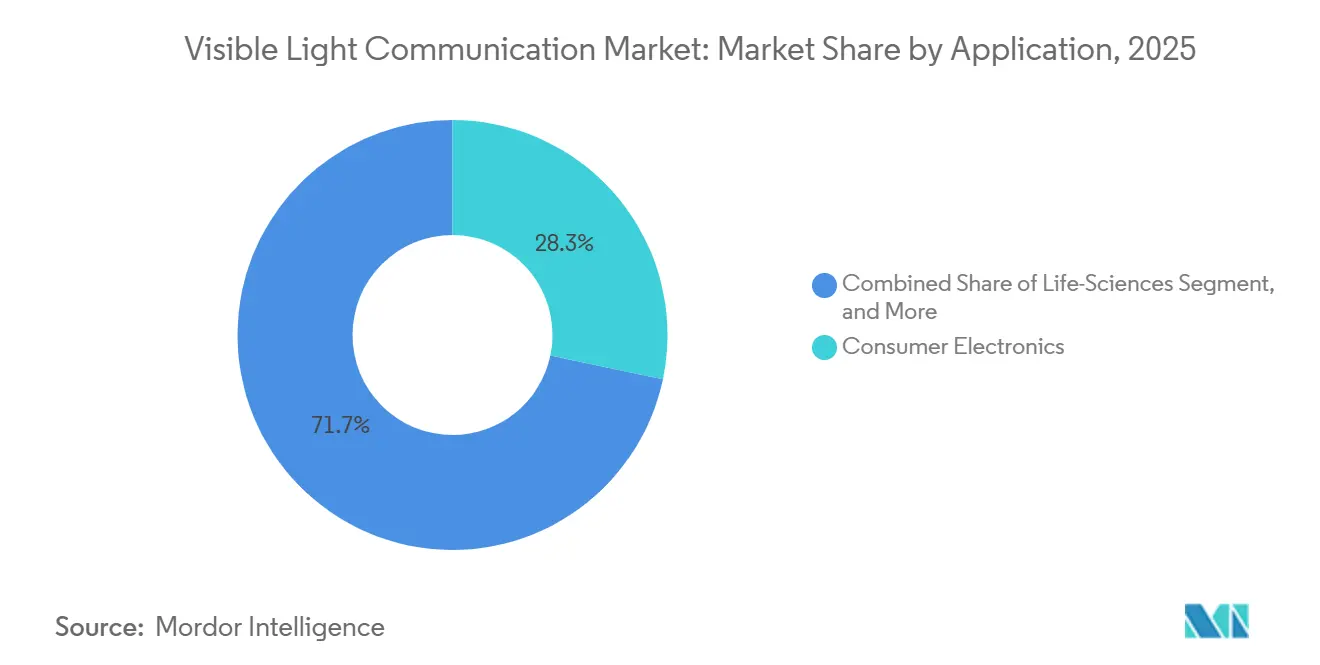

- Par application, l'électronique grand public représentait 28,29 % de la part du marché de la communication par lumière visible en 2025 ; les déploiements dans les sciences de la vie progressent à un CAGR de 42,49 % jusqu'en 2031.

- Par vertical d'utilisateur final, la santé représentait 27,17 % de la taille du marché de la communication par lumière visible en 2025, tandis que le commerce de détail devrait croître à un CAGR de 42,21 % jusqu'en 2031.

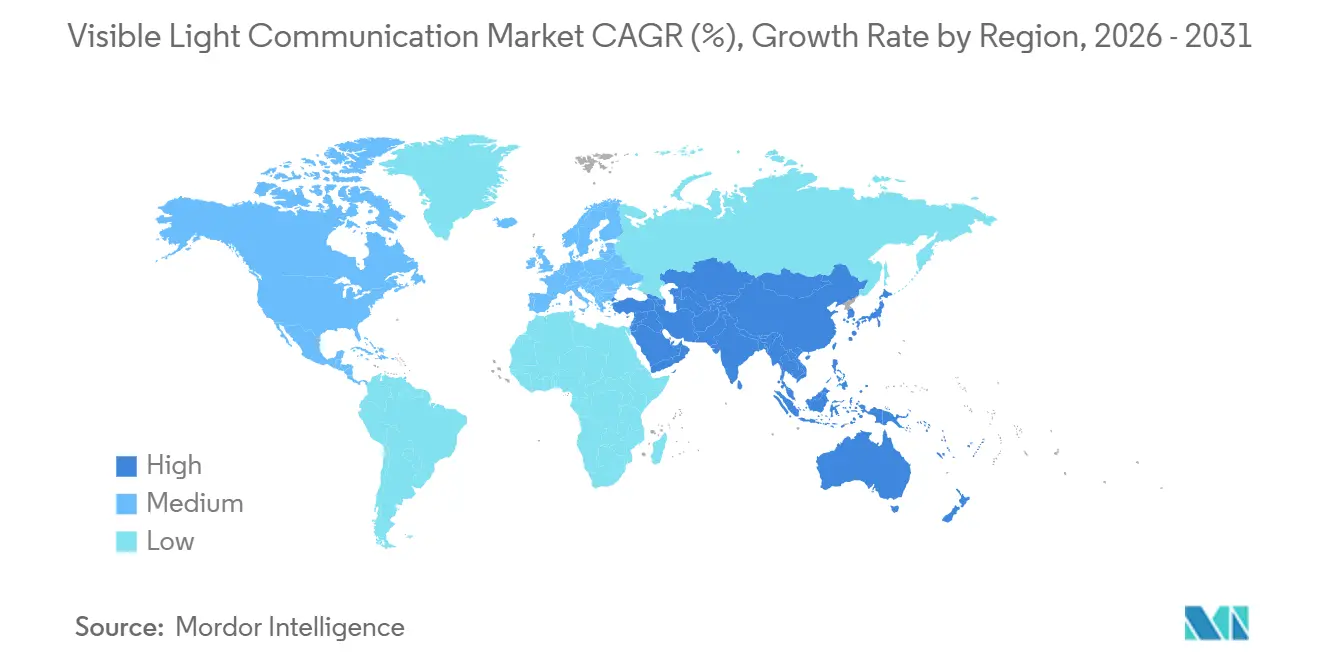

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,49 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 42,27 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Communication par Lumière Visible

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remplacement rapide des LED dans l'infrastructure d'éclairage intérieur | +8.5% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Demande croissante de connectivité sans fréquence radio dans les hôpitaux et les cabines d'avion | +7.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisation des éclairages de rue de villes intelligentes financée par les gouvernements | +6.8% | Amérique du Nord, Europe, Chine, Inde, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Déploiements de positionnement intérieur dans le commerce de détail par les grandes surfaces | +5.9% | Amérique du Nord, Europe, Moyen-Orient, Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du Li-Fi comme candidat à la liaison de retour 6G | +4.7% | Cœur Asie-Pacifique, projets pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées dans les micro-LED à points quantiques permettant des liaisons à 10 Gbps et plus | +3.9% | Mondial, centres de recherche en Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement Rapide des LED dans l'Infrastructure d'Éclairage Intérieur

Les propriétaires d'immeubles ont accéléré les conversions à LED pour répondre aux mandats d'efficacité énergétique, créant un parc de luminaires pouvant être mis à niveau avec des émetteurs-récepteurs Li-Fi à un coût marginal. Los Angeles, par exemple, a modernisé 98 % de ses 220 000 éclairages de rue en LED, avec 37 000 nœuds déjà mis en réseau pour les diagnostics à distance, ouvrant la voie à des superpositions optiques sans fil.[1]Bureau de l'Éclairage de Rue de la Ville de Los Angeles, « Mise à jour du Programme de Conversion des Éclairages de Rue en LED », bsl.lacity.org Les jeux de puces Li-Fi intégrés en usine apparaissent désormais dans les luminaires commerciaux, réduisant les coûts unitaires grâce aux économies d'échelle. Les kits de modernisation équipés de photodétecteurs et de microcontrôleurs permettent aux hôpitaux et aux écoles d'éviter des travaux de câblage perturbateurs, et les cycles de remplacement plus courts des LED garantissent un flux régulier de projets prêts pour le Li-Fi. Collectivement, ces évolutions ajoutent 8,5 points de pourcentage à l'impact sur le CAGR à long terme.

Demande Croissante de Connectivité sans Fréquence Radio dans les Hôpitaux et les Cabines d'Avion

Les limites d'interférence électromagnétique dans les zones de soins intensifs et les cabines d'avion favorisent les liaisons optiques sans fil par rapport au Wi-Fi et au Bluetooth. L'essai de 2024 de NHS England dans les baies d'ambulances a utilisé des unités pureLiFi pour télécharger des dossiers de patients sans perturber les équipements de maintien en vie. Le projet européen de communication par lumière d'aéronef a prouvé un débit de 1 Gbps en cabine, démontrant des bases viables pour le déploiement par les compagnies aériennes.[2]Commission européenne, « Projet Horizon 2020 de Communication par Lumière d'Aéronef », ec.europa.eu Étant donné que les signaux Li-Fi restent dans les zones éclairées, les prestataires de soins de santé bénéficient d'une bande passante déterministe et sécurisée pour les dossiers de santé électroniques, tandis que les compagnies aériennes évitent le poids des dorsales coaxiales. Cette dynamique contribue à une variation positive de 7,2 % du CAGR.

Modernisation des Éclairages de Rue de Villes Intelligentes Financée par les Gouvernements

Les subventions municipales associent les modernisations LED aux ambitions de l'Internet des objets. Washington, D.C., a illuminé 75 000 éclairages de rue à LED qui servent également de nœuds de détection, ne nécessitant que des photodétecteurs pour ajouter une liaison de retour Li-Fi pour la surveillance du trafic ou le Wi-Fi public.[3]Gouvernement de D.C., « Initiative d'Éclairage de Rue Intelligent », dc.gov Le fonds pilote de 4 millions GBP (5 millions USD) du Royaume-Uni vise à installer des unités Li-Fi pour véhicules connectés à l'intérieur de poteaux modernisés. Le 14e Plan quinquennal de la Chine donne la priorité à la recherche en optique sans fil, accélérant les essais de prototypes aux universités de Fudan et de Tsinghua. Ce financement public abaisse les barrières à l'adoption, stimulant le CAGR de 6,8 %.

Déploiements de Positionnement Intérieur dans le Commerce de Détail par les Grandes Surfaces

Les grandes surfaces déploient le Li-Fi pour un positionnement intérieur au centimètre près afin de guider les acheteurs et d'automatiser le suivi des stocks. La plateforme Interact de Signify est désormais opérationnelle dans les supermarchés Carrefour Lille, Aswaaq Dubaï et Albert Heijn, intégrant des promotions avec les applications de magasin. Target prévoit d'équiper 100 magasins d'ici 2025 et signale des temps de recherche client plus courts. Les projets pilotes de Walmart avec Acuity Brands ont relié les capteurs en bordure de rayon à la liaison de retour Li-Fi, réduisant les ruptures de stock de 18 %. La précision supérieure par rapport aux balises Bluetooth alimente de nouveaux flux de revenus analytiques, stimulant le CAGR global de 5,9 %.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de normes mondiales d'interopérabilité | -2.8% | Mondial, fragmentation aiguë en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Coûts initiaux élevés de modernisation des luminaires | -3.4% | Mondial, sensibilité aux coûts en Amérique du Sud, en Afrique et dans certaines parties de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Bruit de lumière ambiante dans les déploiements tropicaux et extérieurs | -2.1% | Amérique du Sud, Afrique, Asie du Sud-Est, extérieur mondial | Moyen terme (2 à 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux circuits intégrés de pilotage haute vitesse | -1.9% | Mondial, approvisionnement concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes Mondiales d'Interopérabilité

La norme IEEE 802.11bb ne résout que les paramètres de la couche physique, laissant les règles d'accès aux médias ouvertes à des ajustements propriétaires qui enferment les acheteurs dans des contrats mono-fournisseur. Des régimes de certification équivalents à ceux de la Wi-Fi Alliance font toujours défaut, de sorte que les entreprises s'appuient sur des auto-déclarations des fournisseurs, ce qui augmente le risque perçu. Les règles de compatibilité électromagnétique régionales divergent, obligeant les fabricants à re-tester les produits sur plusieurs continents, ce qui retarde la mise sur le marché et soustrait 2,8 % à la dynamique du CAGR.

Coûts Initiaux Élevés de Modernisation des Luminaires

Les modernisations complètes Li-Fi coûtent entre 200 et 500 USD par luminaire une fois les photodétecteurs, les microcontrôleurs et les adaptateurs Power over Ethernet installés, allongeant les périodes de retour sur investissement dans les écoles et les petits commerces de détail sensibles aux coûts. Les frais de conseil, de planification du spectre et de formation du personnel gonflent les dépenses de projet de 15 à 25 % supplémentaires. Des modèles de financement tels que l'éclairage en tant que service existent mais restent géographiquement limités, freinant la croissance du CAGR de 3,4 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Microcontrôleurs Stimulent l'Intelligence Bidirectionnelle

Les microcontrôleurs devraient dépasser le marché plus large de la communication par lumière visible avec un CAGR de 42,11 % entre 2026 et 2031. Étant donné que les liaisons Li-Fi bidirectionnelles nécessitent une estimation de canal en temps réel, une égalisation adaptative et une correction d'erreur en aval, les concepteurs passent des FPGA discrets à des contrôleurs système sur puce haute vitesse qui intègrent des processeurs de signal numérique. Renesas, STMicroelectronics et Texas Instruments commercialisent désormais des dispositifs à 200 MHz avec des jeux d'instructions spécifiques au Li-Fi, réduisant l'espace sur la carte et la consommation d'énergie. Les brevets de Qualcomm pointent vers des jeux de puces de qualité smartphone qui fusionnent les émetteurs-récepteurs optiques et radio, laissant entrevoir un potentiel grand public de masse.

Les diodes électroluminescentes ont conservé 43,78 % de la part du marché de la communication par lumière visible en 2025, grâce à leur double rôle d'éclairage et de transmission, mais la croissance se modère à mesure que le cycle de remplacement des LED arrive à maturité. Les photodétecteurs bénéficient des avancées dans les diodes à avalanche qui améliorent l'immunité à la lumière ambiante, et les piles Li-Fi définies par logiciel prolongent la durée de vie du matériel en poussant les mises à niveau de modulation par voie hertzienne. Les couches de services couvrant la gestion de réseau, la maintenance prédictive et l'analyse croissent régulièrement à mesure que les opérateurs passent à la contractualisation basée sur les résultats.

Par Type de Transmission : Les Liaisons Bidirectionnelles Ouvrent des Cas d'Usage Interactifs

Bien que les liaisons unidirectionnelles aient capturé 66,83 % du marché de la communication par lumière visible en 2025 parce qu'elles servent des applications de positionnement et de signalétique sensibles aux coûts, les systèmes bidirectionnels comblent l'écart avec un CAGR de 41,47 %. Le Li-Fi bidirectionnel associe généralement une liaison descendante visible à une liaison montante infrarouge, offrant une connectivité sécurisée en duplex intégral adaptée à la télémédecine ou aux salles de commandement militaires. Le LINXC Bridge de pureLiFi, dévoilé au Mobile World Congress 2025, prend en charge 100 utilisateurs simultanés et un débit agrégé en gigabits, le rendant attrayant pour les salles de conférence et les salons d'aéroport. Le Trulifi 6004 de Signify a obtenu la validation FIPS 140-3 en 2025, ouvrant les voies d'approvisionnement au sein du Département de la Défense des États-Unis.

Alors que les déploiements dans le commerce de détail axés sur les coûts continuent de favoriser les kits unidirectionnels en raison de leur accessibilité et de leur simplicité, les entreprises optent de plus en plus pour des offres bidirectionnelles. Ces offres répondent à des besoins critiques tels que l'authentification, les garanties de latence et les liaisons montantes chiffrées, essentiels pour des opérations sécurisées et efficaces. De plus, les architectures en duplex intégral permettent des fonctionnalités avancées telles que le marquage de qualité de service, conformément aux normes IEEE 802.11bb. Cet alignement permet à la gestion du débit optique sans fil de s'intégrer de manière transparente aux outils Wi-Fi familiers, améliorant les performances et la fiabilité globales du réseau.

Par Application : Les Sciences de la Vie s'Accélèrent sous l'Impulsion des Exigences des Salles Blanches

Les installations de sciences de la vie, les salles blanches pharmaceutiques, les laboratoires de biotechnologie et les usines de dispositifs médicaux sont en voie d'atteindre un CAGR de 42,49 %, le plus rapide parmi les segments d'application. Les salles blanches ISO 14644 n'autorisent que l'électronique à faible énergie ; les émetteurs-récepteurs Li-Fi conditionnés dans des boîtiers IP67 satisfont à la fois aux critères de stérilité et d'électromagnétisme. Les liaisons optiques sans fil diffusent des enregistrements de lots et des données de capteurs sans risquer une contamination par fréquence radio susceptible de fausser les dosages de précision.

L'électronique grand public, ancrée par les ordinateurs portables et les smartphones, contrôlait 28,29 % de la part du marché de la communication par lumière visible en 2025. La croissance ici dépend des cycles de mise à niveau des smartphones et de la convergence avec le Wi-Fi 7. Les acheteurs de défense et de sécurité apprécient l'immunité du Li-Fi au brouillage et à l'écoute clandestine, et le bureau technologique de l'OTAN évalue les optiques déployables sur le terrain pour les environnements contestés. Le transport utilise le divertissement en vol et les canaux véhicule-à-infrastructure, et les projets d'infrastructure publique superposent le Li-Fi à l'éclairage de rue intelligent pour décharger le spectre cellulaire encombré.

Par Vertical d'Utilisateur Final : Le Commerce de Détail en Tête grâce au Positionnement et à l'Analyse

Les détaillants enregistreront un CAGR de 42,21 % jusqu'en 2031, les grandes surfaces et les formats spécialisés déployant des services de localisation intérieure, de signalétique numérique et de robots d'inventaire autonomes. Le projet pilote de Walmart dans ses superstores avec Acuity Brands a réduit les ruptures de stock en rayon de 18 % grâce à la télémétrie des capteurs Li-Fi en temps réel. Les établissements de santé ont maintenu une part de 27,17 % en 2025, avec une expansion des salles d'opération vers les cliniques ambulatoires. Les utilisateurs industriels intègrent le Li-Fi dans les boucles de contrôle de l'Industrie 4.0, reliant les bras robotiques et les stations de vision artificielle où les interférences radio nuisent à la précision.

Les projets éducatifs valident les performances multi-utilisateurs dans les conditions des salles d'examen, garantissant une connectivité robuste et fiable pour plusieurs utilisateurs dans des environnements à haute pression. Les cabines aérospatiales utilisent les lumières de plafond pour fournir un divertissement multi-gigabits, permettant une diffusion en continu et un transfert de données sans faille sans avoir besoin d'antennes radio supplémentaires, optimisant ainsi l'espace et réduisant les interférences. Pendant ce temps, les intérieurs automobiles se taillent une nouvelle niche, comme en témoigne Nakagawa Laboratories présentant des liaisons véhicule-à-infrastructure à 500 Mbps sur une distance de 50 mètres, une avancée significative dans la connectivité automobile dont la mise en œuvre est prévue d'ici 2025.

Analyse Géographique

L'Amérique du Nord détenait 37,49 % de la part du marché de la communication par lumière visible en 2025, grâce aux premiers déploiements de villes intelligentes et aux contrats de défense. Le programme d'éclairage de rue de Los Angeles a converti 98 % de 220 000 luminaires en LED et mis en réseau 37 000 nœuds, positionnant le réseau pour des superpositions Li-Fi. Les 75 000 poteaux LED de Washington, D.C., créent de même une dorsale prête pour les transferts Wi-Fi publics. Le Canada canalise des subventions fédérales vers des sites pilotes dans les hôpitaux et les campus, tandis que les exploitants de centres commerciaux mexicains intègrent le guidage Li-Fi pour améliorer l'analyse de la fréquentation.

L'Asie-Pacifique devrait enregistrer un CAGR de 42,27 % de 2026 à 2031, le plus rapide au niveau mondial, soutenu par le 14e Plan quinquennal de la Chine et la poussée d'automatisation industrielle du Japon. L'Université de Fudan et l'Université de Tsinghua reçoivent toutes deux des financements gouvernementaux pour des prototypes de villes intelligentes. Panasonic et Nakagawa Laboratories présentent des bancs d'essai multi-gigabits pour les usines et les corridors autoroutiers. La mission des 100 villes intelligentes de l'Inde implante des projets pilotes Li-Fi à Delhi et Bangalore, et l'ETRI de Corée du Sud intègre l'optique sans fil dans son plan directeur des normes 6G. L'Australie explore les liaisons Li-Fi dans les mines souterraines où les étincelles radio présentent des risques d'explosion.

L'Europe bénéficie de mandats stricts de compatibilité électromagnétique qui encouragent les hôpitaux et les cabines d'avion à adopter l'optique sans fil. Le Royaume-Uni a investi 4 millions GBP (5 millions USD) dans des projets pilotes d'éclairage de rue combinant le Li-Fi avec l'analyse de sécurité des piétons. Siemens et BMW en Allemagne mènent des essais en usine reliant des automates programmables via le Li-Fi. La France étend les déploiements dans le commerce de détail, Carrefour utilisant le réseau d'éclairage de Signify pour diffuser des promotions au niveau des allées. Le Moyen-Orient déploie le Li-Fi dans le commerce de détail de luxe et les hôtels, et l'initiative Zero 1 en Afrique expérimente des poteaux LED alimentés à l'énergie solaire dans les régions mal desservies. L'Amérique du Sud reste dans une phase exploratoire, citant les lacunes de financement et les coûts de modernisation comme obstacles à court terme.

Paysage réglementaire

Les déploiements de communication par lumière visible (VLC) et, plus largement, de communication optique sans fil (OWC) évitent généralement les exigences de licence de spectre, car ils fonctionnent dans des bandes optiques exemptées de licence, ce qui déplace l'attention réglementaire vers la sécurité des produits et l'interopérabilité plutôt que vers la gouvernance du spectre radio. La normalisation a progressé avec la norme ISO/IEC/IEEE 8802-15-7:2025, qui définit les exigences PHY et MAC pour l'OWC à courte portée sur une plage de 190 nm à 10 000 nm et offre aux entreprises une base d'approvisionnement plus claire pour des déploiements interopérables.

Les exigences de sécurité et d'architecture des systèmes restent des portes d'entrée clés pour l'adoption dans les environnements réglementés. En Europe, le CENELEC a publié la norme EN IEC 60825-12:2026 relative à la sécurité des communications optiques en espace libre à base laser (distincte de la VLC à base de LED), tandis que la Recommandation UIT-T G.9991 fournit des orientations pour les émetteurs-récepteurs VLC intérieurs à haute vitesse et que l'UIT-T Y.4465 encadre les services IoT basés sur la VLC. Pour l'interopérabilité IP dans les réseaux IoT, les travaux de l'IETF draft-ietf-6lo-owc visent une adaptation IPv6 légère sur les liaisons OWC, renforçant le passage à une qualification pilotée par les normes plutôt qu'à des approbations de spectre pays par pays.

Analyse de la chaîne de valeur

La chaîne de valeur de la VLC débute avec les fournisseurs de composants pour LED (y compris les micro-LED émergentes), les photodétecteurs, les circuits intégrés pilotes de LED, et les microcontrôleurs/SoC à capacité DSP haute vitesse qui exécutent les fonctions de modulation, d'égalisation et de sécurité pour les liaisons bidirectionnelles. Ces composants alimentent les fabricants de modules et de luminaires qui intègrent des interfaces optiques dans les appareils d'éclairage commercial, ainsi que les fabricants OEM de dispositifs construisant des dongles, points d'accès et ponts. La dépendance en amont envers les circuits intégrés pilotes haute vitesse et l'emballage optique spécialisé maintient la couche des composants stratégiquement importante, en particulier lorsque la résilience à la lumière ambiante et les performances multi-gigabit sont requises.

Les fournisseurs de systèmes et de logiciels en milieu de chaîne intègrent le matériel avec la gestion de réseau, l'authentification et l'analytique, puis proposent des solutions via les canaux d'éclairage, les intégrateurs informatiques et les partenaires spécialisés dans des secteurs verticaux tels que la santé, le commerce de détail, les sites industriels et les transports. Les organismes de normalisation influencent les choix d'intégration, avec les normes ISO/IEC/IEEE 8802-15-7:2025 et UIT-T G.9991 qui façonnent la conception PHY/MAC et des émetteurs-récepteurs intérieurs, et les travaux de l'IETF sur le 6LoWPAN-over-OWC qui soutiennent les déploiements IoT natifs IP. En aval, les utilisateurs finaux adoptent généralement la technologie via des kits de rétrofit ou des cycles de renouvellement de l'éclairage, avec des partenaires de service prenant en charge les études de site, la mise en service et les opérations continues pour les déploiements multi-sites.

Paysage Concurrentiel

Le marché de la communication par lumière visible reste modérément fragmenté. Signify est en tête grâce à sa gamme Trulifi, installée dans plus de 150 sites mondiaux après l'acquisition de Firefly LiFi et Luciom, des opérations qui ont consolidé des brevets essentiels. pureLiFi, dont le siège est en Écosse, a levé 18 millions GBP (22,5 millions USD) lors d'un financement de série B et 10 millions GBP supplémentaires (12,5 millions USD) en avril 2025, finançant la montée en puissance du LINXC Bridge, qui mélange l'itinérance optique et Wi-Fi. Oledcomm, en France, a atteint des démonstrations à 2 Gbps en 2024 et cible les niches aérospatiales et de défense.

Acuity Brands intègre le Li-Fi dans sa pile d'éclairage et d'analyse et s'associe à Walmart pour l'automatisation en bordure de rayon. Les acteurs émergents tels que Velmenni et VLNComm poursuivent des projets sensibles aux coûts en Asie-Pacifique et au Moyen-Orient avec des kits de positionnement unidirectionnel. La différenciation technologique se concentre désormais sur la largeur de bande de modulation et les transferts hybrides optique-radio, des domaines renforcés par les garanties d'interopérabilité de la norme IEEE 802.11bb. Les spécialistes purs contrôlent souvent à la fois les émetteurs et les photodétecteurs, permettant des itérations plus rapides, tandis que les acteurs établis s'appuient sur leur force de distribution et leurs contrats de maintenance existants pour remporter des déploiements multi-sites.

Les dépôts de brevets illustrent la dynamique vers les micro-LED à points quantiques capables de 10 Gbps, réduisant l'écart de débit avec la fibre. Les fournisseurs présentent de plus en plus le Li-Fi comme un complément à faible latence au Wi-Fi 7 et à la 5G avancée plutôt qu'un remplacement, permettant une connectivité mixte qui optimise l'utilisation du spectre et la consommation d'énergie. Des fusions et des alliances avec des fournisseurs sont probables à mesure que la disponibilité des composants et les feuilles de route des normes convergent.

Leaders du Secteur de la Communication par Lumière Visible

Signify N.V.

pureLiFi Ltd.

Oledcomm S.A.S.

Acuity Brands, Inc.

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le potentiel à court terme se concentre sur la transformation des progrès normatifs en déploiements reproductibles et multi-fournisseurs dans des environnements intérieurs réglementés et à forte densité où les contraintes RF sont explicites, comme les hôpitaux, les cabines d'aéronefs et les installations gouvernementales sécurisées. La norme IEEE 802.11bb (ratifiée en novembre 2023) fournit une base alignée sur le Wi-Fi pour les communications lumineuses, et la feuille de route IEEE 802.11 Enhanced Light Communication (ELC, 802.11br) vise les opérations multi-liaisons et des bandes optiques plus larges (incluant 400 nm à 600 nm et 1 200 nm à 1 600 nm), ce qui ouvre un espace de conception supplémentaire pour les mises en œuvre hybrides visible et infrarouge. L'activité des fournisseurs dans le domaine de la mise en réseau sécurisée (par exemple, les systèmes Signify Trulifi avec des voies de validation orientées vers le gouvernement américain citées dans le contexte du rapport) soutient les opportunités dans les segments axés sur les achats qui privilégient une couverture déterministe et une propagation contenue.

Un second axe d'opportunité est la convergence du Li-Fi/OWC avec l'accès sans fil fixe 5G (FWA) et le comblement de la couverture intérieure, où les liaisons optiques à travers fenêtre et en intérieur répondent aux limites de pénétration et d'interférence sans ajouter de dépendance au spectre RF. Les programmes de recherche élargissent également le plafond technique en matière de capacité multi-utilisateurs et d'architectures de nouvelle génération : le projet TOWS (achevé en mars 2025) a présenté un concept de système de communication optique sans fil orienté 6G avec une capacité sensiblement supérieure aux bases de référence de l'ère 5G, tandis que la plate-forme TITAN du LiFi Research and Development Centre poursuit des travaux pilotes sur des cas d'usage tels que les liaisons de données à zéro émission nette et l'intégration de la détection LiFi-lidar. Ensemble, ces programmes et efforts de normalisation créent des voies de mise en œuvre plus claires permettant aux entreprises et aux intégrateurs de dépasser le stade des pilotes pour aller vers des réseaux gérés à grande échelle.

Développements récents du secteur

- Avril 2026 : Askey Computer Corp. a annoncé un partenariat stratégique avec pureLiFi pour développer un système de pontage à travers fenêtre tout-en-un. Cette initiative cible l'écart pratique de déploiement entre les liaisons d'accès extérieures et la connectivité intérieure, positionnant la communication optique sans fil comme une option complémentaire pour le dernier mètre aux côtés des technologies d'accès existantes.

- Novembre 2025 : Oledcomm a signé un contrat avec le CNES (Centre national d'études spatiales) pour développer le terminal LUCI (Liaison Inter-satellite Ultra-Compacte) destiné aux communications laser à haute vitesse entre satellites. Ce contrat souligne l'intérêt des programmes spatiaux et connexes à la défense pour des liaisons optiques compactes et sécurisées qui partagent des composants habilitants et un savoir-faire avec les écosystèmes OWC terrestres.

- Juin 2025 : Signify a annoncé que son système de réseau basé sur la lumière Trulifi 6004 a reçu la validation FIPS 140-3 du National Institute of Standards and Technology (NIST) des États-Unis. Cette validation renforce l'éligibilité pour les déploiements sensibles à la sécurité et consolide le positionnement du Li-Fi comme alternative conforme là où des liaisons sans fil chiffrées et contenues sont requises.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par l'utilisation de la lumière visible, principalement issue de sources à base de LED, pour transmettre des données entre un émetteur et un récepteur dans des environnements commerciaux et publics.

Exclusions de périmètre : nous excluons les liaisons optiques sans fil uniquement infrarouges et uniquement ultraviolettes, ainsi que les ventes d'éclairage LED à usage général pur lorsque le dispositif n'est pas activé et vendu pour un usage de communication de données.

Aperçu de la segmentation

- Par Composant

- Diodes Électroluminescentes

- Photodétecteurs

- Microcontrôleurs

- Logiciels et Services

- Par Type de Transmission

- Unidirectionnel

- Bidirectionnel

- Par Application

- Électronique Grand Public

- Défense et Sécurité

- Transport

- Infrastructure Publique

- Sciences de la Vie

- Autres Applications

- Par Vertical d'Utilisateur Final

- Santé

- Commerce de Détail

- Industrie et Fabrication

- Aérospatiale et Aviation

- Éducation

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour délimiter les frontières du marché, suivre les progrès de la normalisation et collecter des indicateurs publics pouvant être rattachés à la demande de communication par lumière visible. Nous examinons généralement des éléments tels que les mises à jour des normes IEEE (y compris IEEE 802.11bb), les publications sur la connectivité et le spectre d'organismes tels que la FCC et l'UIT, ainsi que les références en matière d'éclairage et d'optoélectronique provenant de sources telles que le Département de l'Énergie des États-Unis.

Pour ancrer le modèle, nous nous référons également à des sources telles que les statistiques douanières et commerciales pour les catégories électroniques pertinentes, les bases de données de brevets pour identifier où l'activité de dépôt se développe, et les revues à comité de lecture pour les contraintes d'adoption telles que le comportement en ligne de visée et les conditions d'interférence. Les documents d'entreprise, les fiches produits, les présentations aux investisseurs, les sites web d'associations et une couverture médiatique fiable sont utilisés pour vérifier la cohérence des affirmations d'adoption et des fourchettes de prix habituelles, et un abonnement payant pour les données financières et l'actualité des entreprises aide à relier les déclarations publiques à la traction commerciale. Ce ne sont que des exemples, et de nombreuses autres sources ont également été consultées pour recueillir des points de données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires permettent de confirmer où la communication par lumière visible est déployée, comment les offres sont tarifées entre matériel, logiciel et services, et ce qui ralentit la conversion des pilotes en déploiements à grande échelle. Nous nous sommes entretenus avec un ensemble d'acteurs de l'écosystème tels que des fournisseurs de composants, des fournisseurs de solutions, des intégrateurs de systèmes et des utilisateurs en aval dans les principales régions, afin que les hypothèses issues du travail documentaire puissent être testées par rapport aux détails de mise en œuvre et aux attentes des acheteurs locaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 18 % | APAC : 39 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Petits acteurs : 21 % | Managers : 43 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante du bassin de demande, où les surfaces d'éclairage prêtes au déploiement et les cas d'usage de connectivité sont traduits en installations de communication par lumière visible adressables par région. Une fois ce cadre établi, les totaux sont recoupés à l'aide d'approximations ascendantes sélectives fondées sur des volumes d'unités échantillonnés et des tarifications de systèmes cotées. Nous ajustons ensuite l'orientation des estimations à l'aide des retours des canaux de distribution lorsque la réalité du déploiement diffère des annonces initiales.

Les intrants sont maintenus pratiques et reproductibles, nous avons donc utilisé des indicateurs tels que la pénétration des LED dans les environnements cibles, le taux de conversion des essais Li-Fi et de positionnement intérieur en déploiements payants, la répartition entre systèmes unidirectionnels et bidirectionnels, l'évolution du prix de vente moyen des émetteurs et récepteurs, et le taux d'attache des services d'intégration et de maintenance. Lorsque les données d'entretiens variaient selon l'application, nous avons capturé une fourchette et utilisé l'hypothèse centrale uniquement après son alignement avec d'autres signaux tels que la maturité des normes et le calendrier des achats.

Pour les prévisions, une analyse de scénarios est utilisée car le marché est sensible à des éléments déterminants, tels que l'alignement des normes, les contraintes d'interférence et les cycles budgétaires des projets d'infrastructure et de transport. Les hypothèses de croissance sont ensuite testées par région, et lorsque la visibilité ascendante est faible, les écarts sont traités avec des rampes de pénétration prudentes qui peuvent être révisées lors d'appels de validation ultérieurs.

Validation des données et cycle de mise à jour

La validation est assurée par une boucle de triangulation où les résultats du modèle sont comparés à des signaux indépendants tels que l'activité de déploiement, les points de contrôle des prix et le rythme des lancements de produits pilotés par les normes. Les valeurs aberrantes sont signalées, puis des hypothèses telles que les taux d'adoption ou les courbes de prix de vente moyen sont revérifiées avant que les chiffres ne passent en revue interne.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la demande ou les prix, comme une étape normative, un déploiement public de grande envergure ou une contrainte d'approvisionnement notable. Avant la livraison, une nouvelle revue analytique est réalisée afin que les clients reçoivent la vision la plus récente et que toute variance restante soit expliquée en termes simples.

Comparaison de l'estimation du marché de la communication par lumière visible de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la communication par lumière visible peuvent sembler très éloignées, même lorsqu'elles se réfèrent à la même famille de solutions de connectivité basées sur la lumière. Les écarts proviennent généralement de ce qui est comptabilisé comme revenu de marché, de l'année de référence retenue, et de la vitesse à laquelle les déploiements sont supposés passer des pilotes aux déploiements à grande échelle.

Les dispositifs d'éclairage LED autonomes vendus uniquement pour l'éclairage se situent hors du périmètre de Mordor Intelligence, ce qui exclut un vaste bassin de revenus que certaines estimations semblent intégrer aux totaux de la communication par lumière visible. Des différences apparaissent également lorsque les logiciels et services sont traités comme des catégories distinctes plutôt qu'intégrés aux revenus du système, lorsque des scénarios agressifs supposent une adoption bidirectionnelle plus rapide, et lorsque le calendrier monétaire et le rythme d'actualisation ne sont pas alignés sur les mêmes hypothèses d'année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,86 milliards USD (2026) | |

| Éditeur commercial spécialisé A | 5,24 milliards USD (2025) | Utilise une année de référence différente et apporte peu de clarté sur la question de savoir si les revenus du matériel d'éclairage ne sont comptabilisés que lorsqu'ils sont vendus comme système de communication, ce qui peut modifier les totaux par rapport à une vision liée au déploiement. |

| Groupe de recherche industrielle B | 3,82 milliards USD (2025) | Applique une hypothèse de conversion plus restreinte des pilotes vers les déploiements à grande échelle, et est moins explicite sur la question de savoir si les logiciels et services sont inclus de manière cohérente à travers les applications. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme revenu et par la vitesse à laquelle l'adoption est supposée s'étendre sur des sites réels. En maintenant le modèle ancré à des signaux de déploiement observables et en utilisant une logique cohérente de tarification et de taux d'attache, le chiffre résultant reste traçable à des étapes claires qui peuvent être reproduites lors des futures actualisations.

Questions Clés Auxquelles le Rapport Répond

À quelle vitesse les revenus mondiaux croissent-ils pour le marché de la communication par lumière visible ?

Les revenus mondiaux passent de 6,86 milliards USD en 2026 à 38,57 milliards USD d'ici 2031, soit un CAGR de 41,25 %.

Quelle catégorie de composants se développe le plus rapidement ?

Les microcontrôleurs sont en tête avec un CAGR de 42,11 % car les liaisons bidirectionnelles nécessitent une intelligence de traitement du signal embarquée.

Quel segment détient actuellement la plus grande part du marché de la communication par lumière visible ?

Les LED détiennent 43,78 % de part, reflétant leur rôle d'ancrage en tant que source lumineuse et émetteur de données en 2025.

Quelle région ajoutera la plus grande demande incrémentale d'ici 2031 ?

L'Asie-Pacifique, soutenue par les programmes industriels de la Chine et du Japon, est en voie d'atteindre un CAGR de 42,27 %, le plus élevé au monde.

Pourquoi les hôpitaux préfèrent-ils le Li-Fi au Wi-Fi ?

L'optique sans fil évite les interférences de fréquence radio avec les équipements de maintien en vie, satisfaisant aux limites strictes de la norme IEC 60601-1-2.

Quel est le principal obstacle au déploiement de masse aujourd'hui ?

Les coûts initiaux élevés de modernisation de 200 à 500 USD par luminaire allongent les périodes de retour sur investissement pour les secteurs sensibles aux budgets.

Dernière mise à jour de la page le: