Taille et part du marché des réseaux sans fil en bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.33 Milliards de dollars |

| Taille du Marché (2031) | 46.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux sans fil en bâtiment par Mordor Intelligence

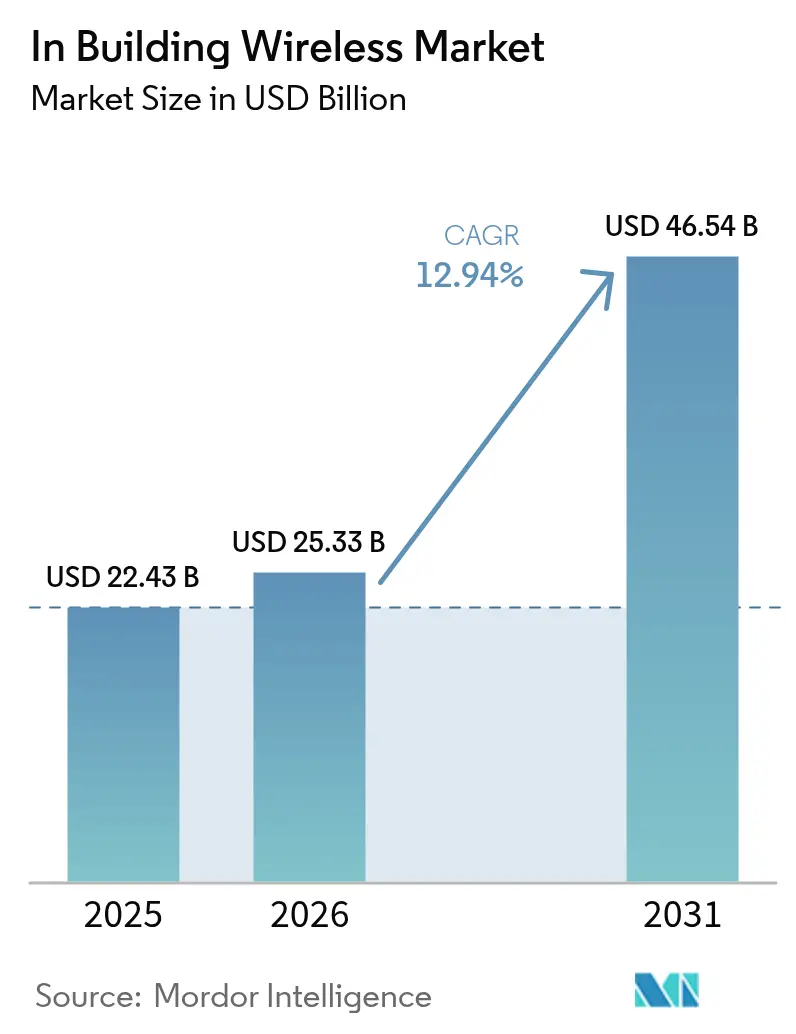

La taille du marché des réseaux sans fil en bâtiment devrait passer de 22,43 milliards USD en 2025 à 25,33 milliards USD en 2026 et devrait atteindre 46,54 milliards USD d'ici 2031 à un TCAC de 12,94 % sur la période 2026-2031.

La demande soutenue de connectivité intérieure toujours disponible, la transition vers des bâtiments prêts pour la 5G et la montée en puissance des mandats relatifs aux installations intelligentes alimentent cette dynamique. Les entreprises considèrent désormais la couverture intérieure comme une infrastructure essentielle, investissant dans des architectures axées sur le cellulaire qui associent la 5G privée au Wi-Fi de nouvelle génération pour garantir la disponibilité des applications. L'inflation de la chaîne d'approvisionnement a légèrement augmenté les coûts de déploiement, mais les pressions sur les coûts sont partiellement compensées par des conceptions à hôte neutre et une optimisation basée sur l'IA qui réduisent les dépenses sur le cycle de vie. La consolidation des fournisseurs remodèle le marché des réseaux sans fil en bâtiment, les fabricants d'équipements cherchant à constituer des portefeuilles de solutions de bout en bout capables de couvrir les couches radio, transport et gestion cloud.

Points clés du rapport

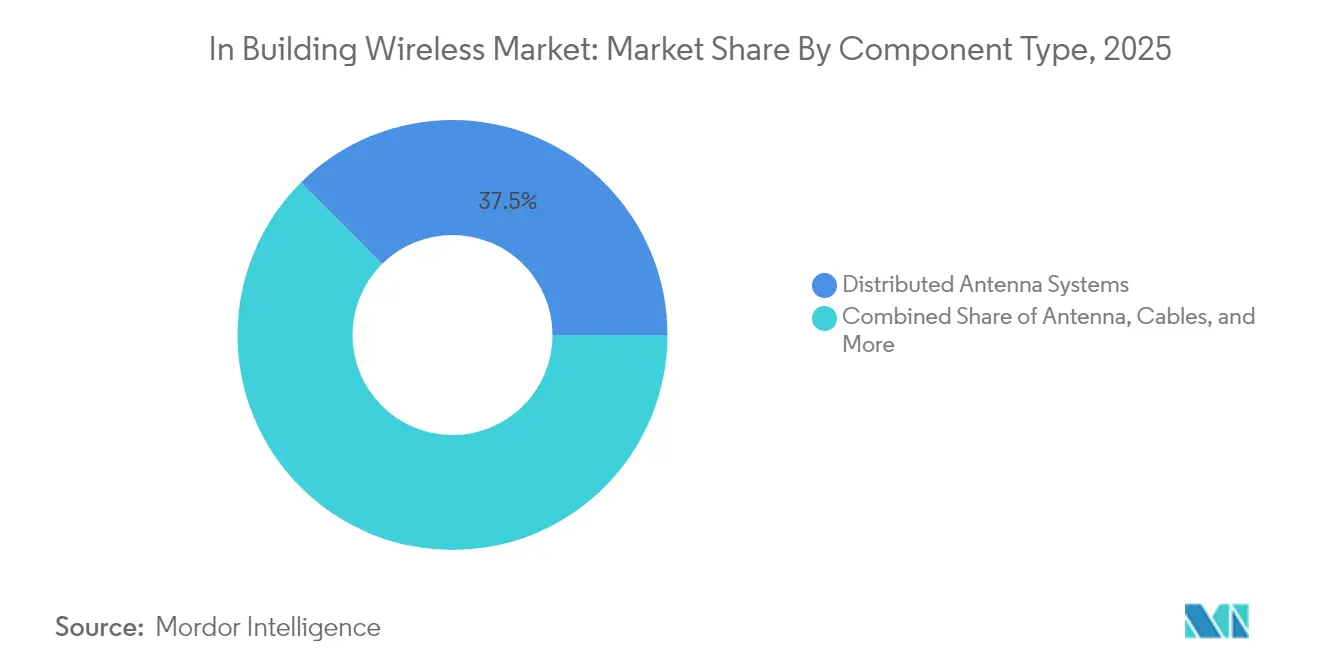

- Par type de composant, les systèmes d'antennes distribuées ont dominé avec une part de revenus de 37,45 % en 2025, tandis que les petites cellules 5G privées devraient se développer à un TCAC de 13,52 % jusqu'en 2031.

- Par technologie, la 4G/LTE détenait 64,20 % de la part du marché des réseaux sans fil en bâtiment en 2025, et la 5G NR est le segment à la croissance la plus rapide avec un TCAC de 14,10 % jusqu'en 2031.

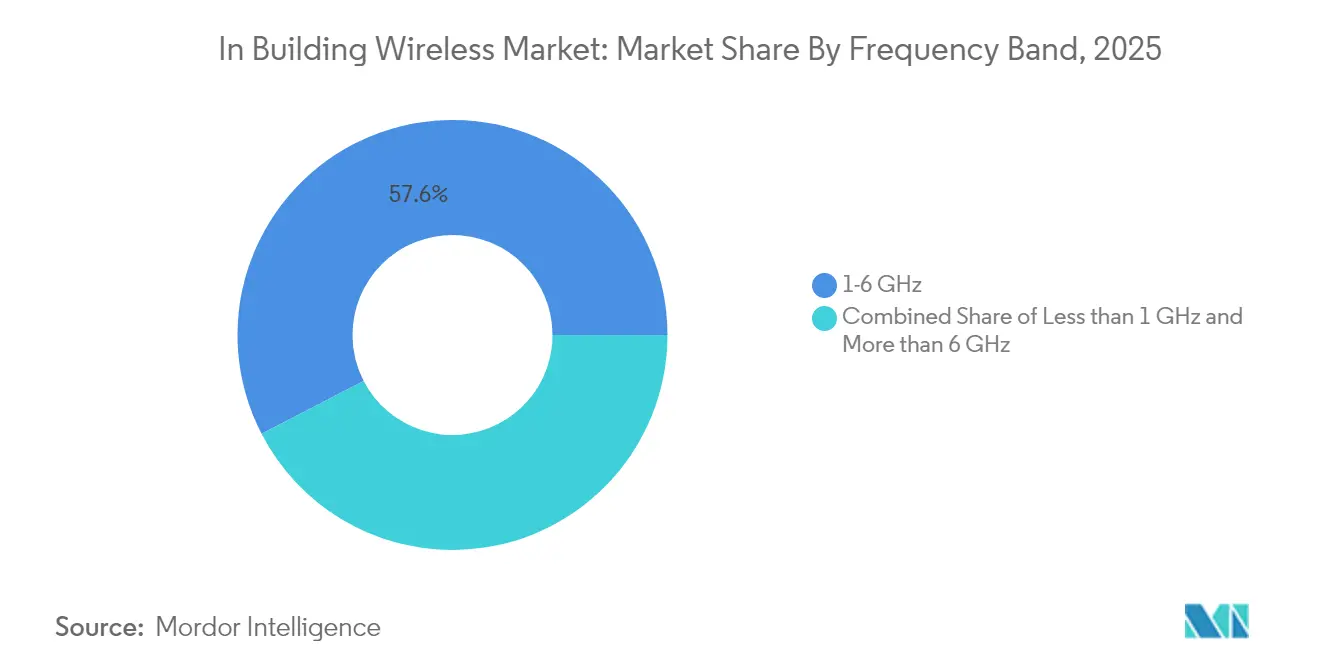

- Par bande de fréquence, le spectre de bande moyenne représentait 57,60 % de la taille du marché des réseaux sans fil en bâtiment en 2025 ; les ondes millimétriques progressent à un TCAC de 14,18 % jusqu'en 2031.

- Par secteur d'utilisation final, les installations commerciales ont capturé 44,55 % de la part des revenus en 2025, tandis que les déploiements industriels devraient croître à un TCAC de 13,05 % jusqu'en 2031.

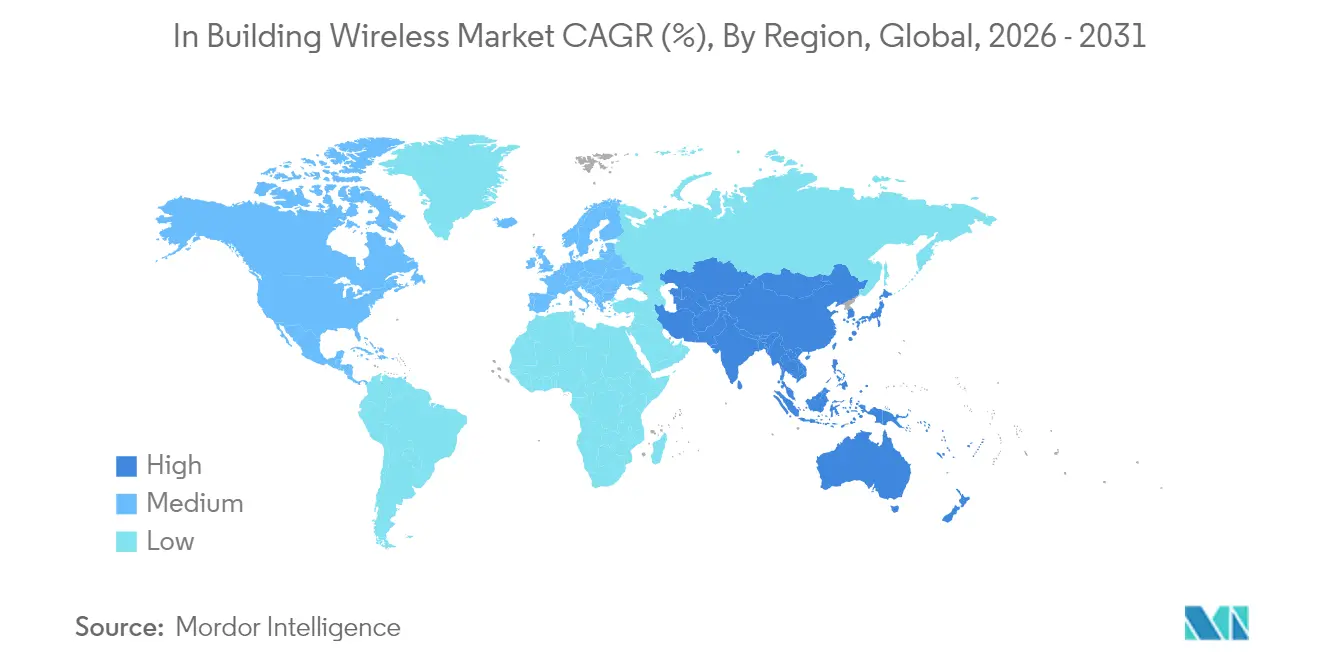

- Par géographie, l'Amérique du Nord détenait une part de 33,60 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Réseaux Sans Fil en Intérieur*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la consommation de données mobiles en intérieur | 2.80% | Mondial ; le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Attributions de spectre 5G pour usage intérieur | 2.10% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de connectivité d'entreprise ininterrompue | 1.90% | Mondial ; concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Mandats de bâtiments intelligents pour le Wi-Fi de débit gigabit | 1.40% | Amérique du Nord et UE ; expansion vers les centres urbains de l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la consommation de données mobiles en intérieur

Environ 80 % de tout le trafic mobile provient désormais de l'intérieur des bâtiments, saturant le Wi-Fi traditionnel dès que les charges de travail vidéo, de formation en réalité augmentée ou d'IoT à haute densité augmentent. Des chaînes de distribution telles que Tractor Supply ont adopté la 5G dans plus de 2 000 points de vente après que le Wi-Fi ne pouvait plus prendre en charge les applications d'inventaire en temps réel et d'engagement client. Dans le secteur de la santé, un seul hôpital pédiatrique a installé 900 points d'accès tri-radio pour sécuriser le trafic de télémédecine et d'imagerie sans perturber les patients, soulignant le déficit de capacité que la 5G intérieure associée au Wi-Fi 6E comble. La croissance des charges de travail de collaboration vidéo et d'analytique en périphérie intensifiera la courbe de demande, renforçant les perspectives de revenus pour le marché des réseaux sans fil en bâtiment.

Attributions de spectre 5G pour usage intérieur

Les régulateurs délimitent un spectre intérieur dédié, faisant évoluer la conception en entreprise d'une superposition extérieur-intérieur vers un réseau cellulaire privé dès le premier jour. Aux États-Unis, l'enchère CBRS a canalisé 4,6 milliards USD dans des licences à 3,5 GHz destinées aux déploiements en entreprise et dans les lieux publics, un seul opérateur de niveau 1 ayant dépensé à lui seul 1,89 milliard USD[1]Commission fédérale des communications, « Résultats de l'enchère CBRS », fcc.gov. L'Europe a autorisé 480-500 MHz dans la bande 6 GHz, permettant des canaux de 320 MHz de large, essentiels pour les stades, les aéroports et les universités. China Mobile a réservé 416 millions USD pour des déploiements 5G-Advanced dans 300 villes afin d'accélérer l'automatisation des usines à grande échelle. Ces attributions garantissent une certitude spectrale à long terme, renforçant la confiance et l'engagement en matière de dépenses d'investissement sur le marché des réseaux sans fil en bâtiment.

Demande de connectivité d'entreprise ininterrompue

Les opérations axées sur le numérique exigent une résilience de niveau opérateur. Des usines automobiles ont remplacé le Wi-Fi par la 5G privée pour garantir la connectivité des véhicules à guidage automatique et du contrôle qualité en temps réel, comme l'illustre l'engagement de Toyota Material Handling avec Ericsson. Les fonderies de semi-conducteurs valident chaque nœud sans fil selon des tolérances strictes de disponibilité et de latence pour protéger les processus à haute valeur ajoutée. Les hôpitaux qui passent à des points d'accès certifiés WPA3 illustrent comment les réseaux critiques doivent également satisfaire aux exigences de sécurité en constante évolution. Les accords de niveau de service font désormais référence à une disponibilité de 99,9 % pour les segments sans fil, faisant de la redondance et du basculement automatique des éléments centraux des nouvelles architectures intérieures.

Mandats de bâtiments intelligents pour le Wi-Fi gigabit

Les programmes de durabilité et d'efficacité d'occupation incitent les propriétaires à intégrer un réseau sans fil multi-gigabit prenant en charge les tableaux de bord énergétiques, la climatisation intelligente et l'utilisation des espaces pilotée par l'IA. Un complexe hôtelier complet en Californie a reconstruit son réseau de campus autour d'un objectif de débit minimum de 1 Gb pour servir les clients et les charges de travail IoT de manière transparente. Les points d'accès Wi-Fi 7 de Cisco disposent de canaux de 320 MHz et d'une opération multi-liaison qui dépassent ensemble les 40 Gbps de vitesse théorique, posant les bases de services immersifs. Des cadres de certification tels que LEED intègrent désormais la connectivité, obligeant les promoteurs à spécifier des solutions robustes de réseaux sans fil en bâtiment dès la phase de conception.

Analyse de l'Impact des Freins sur le Marché des Réseaux Sans Fil en Intérieur*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de confidentialité des données et de cybersécurité | -1.80% | UE, Amérique du Nord, APAC | Court terme (≤ 2 ans) |

| Coûts d'investissement élevés des déploiements DAS multi-opérateurs | -2.30% | Mondial ; le plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité des données et de cybersécurité

Les entreprises restent prudentes quant à l'exposition de leur trafic opérationnel aux écosystèmes cellulaires plus larges. La conformité au RGPD accroît le contrôle des fonctions de géolocalisation en Europe, prolongeant les cycles d'approvisionnement pour les projets de bureaux intelligents. Les prestataires de soins de santé exigent des trames de gestion protégées et un chiffrement avancé avant d'approuver de nouvelles radios, car les données des patients transitent par la même interface radio. Les règles américaines de « remplacement » des équipements non sécurisés engendrent des coûts de remplacement imprévus, mais renforcent en définitive la posture de sécurité du marché des réseaux sans fil en bâtiment.

Coûts d'investissement élevés des déploiements DAS multi-opérateurs

Les systèmes à hôte neutre traditionnels peuvent coûter 18,25 USD par pied de fibre souterrain, et la main-d'œuvre représente encore 60 à 80 % de la nomenclature. Les rendements économiques sont donc faibles en dehors des sites emblématiques, ce qui pousse certains opérateurs de tours à annuler des milliers de nœuds. Les pénuries de semi-conducteurs allongent les délais de livraison des puces pour ondes millimétriques et Wi-Fi 7, reportant la comptabilisation des revenus pour les intégrateurs. Les entreprises contrecarrent ces contraintes économiques en adoptant des modèles de petites cellules et de réseaux privés qui déplacent les dépenses des DAS partagés vers des empreintes cellulaires ciblées capables de prendre en charge plusieurs locataires sur une seule instance RAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Réseaux Sans Fil en Intérieur

Par type de composant :

la domination des DAS face à la disruption de la 5G privéeLes systèmes d'antennes distribuées détenaient 37,45 % des revenus de 2025, ancrant le marché des réseaux sans fil en bâtiment grâce à une pénétration profonde dans les stades, les aéroports et les bureaux de classe A. Les petites cellules 5G privées progressent cependant à un TCAC de 13,52 %, signalant un pivot vers des réseaux cellulaires agiles que les entreprises peuvent posséder et gérer. La hausse des prix de la fibre et du coaxial pousse les intégrateurs à privilégier les architectures DAS actifs ou à petites cellules qui minimisent les passages de câbles et facilitent les mises à niveau logicielles à distance.

L'innovation en matière d'antennes privilégie désormais les conceptions multi-bandes et multi-opérateurs qui regroupent la couverture Wi-Fi et cellulaire dans un seul facteur de forme, réduisant les besoins en espace en toiture. L'utilisation des répéteurs diminue à mesure que les grappes de petites cellules offrent des liaisons montantes plus puissantes sans pénalités de bruit RF. La consolidation des fournisseurs, illustrée par l'acquisition par Amphenol des actifs de mobilité de CommScope pour 2,1 milliards USD, regroupe câblage, connecteurs et composants radio pour simplifier les achats. À mesure que la demande d'hôtes neutres augmente, les infrastructures dorsales uniques capables de transporter simultanément des tranches publiques et privées remodèleront les schémas d'allocation de capital sur le marché des réseaux sans fil en bâtiment.

Par technologie :

l'accélération de la 5G NR remet en cause la prédominance de la 4G/LTELa 4G/LTE a conservé 64,20 % de part en 2025, soutenue par un écosystème d'appareils mature et une stabilité éprouvée pour la voix et les données. Pourtant, la 5G NR se développe à un TCAC de 14,10 %, portée par des projets d'automatisation industrielle nécessitant une latence déterministe inférieure à 10 ms. Le Wi-Fi 6E est également en plein essor, mais le Wi-Fi 7 introduit des canaux de 320 MHz, une opération multi-liaison et la 4K-QAM, offrant aux entreprises une voie non cellulaire vers un débit ultra-élevé.

Les déploiements hybrides combinant la 5G et le Wi-Fi 7 émergent comme architecture de référence dans les hôpitaux, les usines intelligentes et les campus d'enseignement supérieur. Les usines de fabrication utilisent la 5G pour la robotique mobile et la télémétrie critique pour la sécurité, tandis que le Wi-Fi gère le déchargement de données en masse pour les tablettes et les ordinateurs portables. Le déploiement de la 5G-Advanced en Chine valide la maturité de la technologie pour le haut débit intérieur, stimulant la demande de composants auprès des fournisseurs de DAS actifs et de petites cellules. À chaque nouvelle licence privée accordée, le marché des réseaux sans fil en bâtiment approfondit son passage des réseaux pilotés par les opérateurs aux réseaux contrôlés par les entreprises.

Par bande de fréquence :

domination de la bande moyenne face à l'émergence des ondes millimétriquesLe spectre de bande moyenne entre 1 GHz et 6 GHz a fourni 57,60 % des revenus de 2025, équilibrant pénétration et capacité pour les bâtiments à plusieurs étages. La bande CBRS se distingue, convertissant les règles de spectre partagé en pilotes de réseaux privés à déploiement rapide sur les campus des entreprises du Fortune 500. En revanche, les ondes millimétriques progressent de 14,18 % par an, les aéroports, les arènes et les centres de congrès adoptant les canaux à 24 GHz et plus pour prendre en charge la diffusion vidéo en 8K et les expériences de réalité étendue dans les foules denses.

Les régulateurs européens ont libéré la bande 6 GHz pour le Wi-Fi, permettant des canaux de 320 MHz qui augmentent considérablement le débit par utilisateur. Le Japon combine la bande Sub-6 pour une couverture globale avec des superpositions d'ondes millimétriques pour augmenter la capacité de liaison montante des caméras de vision artificielle sur les lignes de production. Les débats sur les niveaux de puissance au sein de la FCC pourraient augmenter la puissance de sortie CBRS intérieure, brouillant davantage les frontières entre la couverture macro à bande moyenne et à faible puissance. Ces évolutions maintiennent collectivement la diversité des fréquences, garantissant que le marché des réseaux sans fil en bâtiment peut adapter les niveaux de performance à chaque application.

Par secteur d'utilisation final :

leadership commercial face à l'accélération industrielleLes propriétés commerciales ont représenté 44,55 % des ventes de 2025, démontrant une demande durable de connectivité transparente pour les clients et le personnel dans les bureaux, les chaînes de distribution, les campus de santé et les établissements hôteliers. Les propriétaires de bureaux rénovent les réseaux pour s'adapter au travail hybride, tandis que les magasins intègrent l'analytique, les applications de fidélité et le paiement sans friction dans leur empreinte sans fil. Les hôpitaux remplacent les anciens points d'accès par des équipements compatibles WPA3 pour maintenir l'accréditation des dossiers de santé électroniques. Les complexes hôteliers investissent dans le Wi-Fi 7 à l'échelle du domaine pour améliorer les indicateurs de satisfaction des clients et prendre en charge la gestion de l'énergie par IoT.

Les projets industriels représentent l'opportunité à la croissance la plus rapide avec un TCAC de 13,05 %. Des constructeurs automobiles tels que BMW et Tesla exploitent la 5G privée pour synchroniser la robotique et automatiser l'inspection qualité en ligne. Les opérateurs pétroliers et gaziers déploient des liaisons cellulaires pour la surveillance des actifs en zones éloignées, évitant les coûts de tranchée pour la fibre. Les entrepôts s'appuient sur le sans-fil à faible latence pour orchestrer les chariots élévateurs autonomes et les systèmes d'inventaire en temps réel, tandis que les agences gouvernementales adoptent la couverture FirstNet Bande 14 pour soutenir les flux de travail de sécurité publique de nouvelle génération. L'appétit industriel pour des réseaux sécurisés et déterministes maintiendra les flux de capitaux vers le marché des réseaux sans fil en bâtiment.

Analyse géographique

Marché des Réseaux Sans Fil en Intérieur en Amérique du Nord

L'Amérique du Nord a dominé le marché des réseaux sans fil en intérieur avec une part de revenus de 33,60 % en 2025, soutenue par la libéralisation du spectre CBRS et l'investissement de 8 milliards USD de FirstNet dans la sécurité publique, qui a financé 1 000 nouveaux sites cellulaires. Les entreprises des États-Unis adoptent des architectures à hôte neutre pour consolider leurs relations avec les opérateurs et pérenniser leurs ambitions en matière de réseaux privés. Les lancements de Wi-Fi 7 par plusieurs fournisseurs accélèrent les cycles de renouvellement, tandis que le Canada et le Mexique s'appuient sur leurs clusters automobiles et aérospatiaux pour justifier le déploiement de réseaux cellulaires privés au sein de leurs usines.

Marché des Réseaux Sans Fil en Intérieur en Asie-Pacifique

L'Asie-Pacifique se développe à un CAGR de 14,12 % jusqu'en 2031. La Chine héberge déjà 4,4 millions de stations de base 5G et prévoit de dépasser 4,5 millions dans l'horizon de prévision, dans le cadre de la numérisation de sa fabrication et de sa logistique. Le régime de licences du Japon prend en charge les hybrides sub-6 GHz et ondes millimétriques dans les usines intelligentes, et la Corée du Sud oriente les incitations étatiques vers les réseaux de campus dans les usines de semi-conducteurs. L'essor de la fabrication électronique en Inde est soutenu par des partenariats de localisation d'antennes qui réduisent les coûts d'importation et raccourcissent les délais de déploiement.

Marché des Réseaux Sans Fil en Intérieur en Europe

L'Europe affiche une adoption régulière, influencée par la rigueur réglementaire en matière de confidentialité des données et d'émissions des bâtiments. L'allocation de la bande 6 GHz élargit la capacité Wi-Fi pour les lieux à forte densité, et les villes françaises démontrent l'avantage économique de la 5G privée pour le transport des flux des caméras municipales. Les entreprises allemandes, britanniques et françaises sont en tête de l'adoption, tandis que les fabricants d'Europe centrale et orientale pilotent la 5G privée pour soutenir l'Industrie 4.0. Les exigences strictes de conformité au RGPD incitent les acheteurs à se tourner vers des réseaux cœur sur site et des cadres sécurisés d'identité des appareils, façonnant une approche axée sur la sécurité au sein du marché des réseaux sans fil en intérieur.

Paysage réglementaire

Les déploiements sans fil en intérieur sont façonnés par la gouvernance du spectre et les processus d'approbation des infrastructures intérieures qui affectent le cellulaire privé, le DAS neutre-host et le Wi-Fi de nouvelle génération. À partir du 1er janvier 2025, l'édition 2024 du Règlement des radiocommunications de l'UIT est entrée en vigueur, établissant une base de référence mondiale pour l'utilisation et la coordination des radiofréquences qui sous-tend les allocations nationales en intérieur sur les bandes basses, moyennes et hautes.

Sur les grands marchés, les décideurs politiques ciblent également les frictions liées aux autorisations et permis qui peuvent retarder les déploiements en intérieur et sur les campus. En décembre 2025, la FCC américaine a publié un NPRM dans le cadre du Build America Agenda visant à lever les barrières aux déploiements sans fil, tandis que la Commission européenne a proposé en 2026 le Digital Networks Act pour consolider la législation sur la connectivité et simplifier les règles d'autorisation et d'accès. Au niveau multilatéral, les régulateurs réunis au Symposium mondial de l'UIT pour les régulateurs en mai 2026 ont approuvé des lignes directrices de bonnes pratiques sur la gouvernance réglementaire pour la résilience et les technologies émergentes, et les travaux de l'UIT-R sur les exigences d'évaluation technique de l'IMT-2030 (6G) ont progressé en mars 2026, signalant une trajectoire de normalisation à plus long terme qui influence déjà les feuilles de route des équipements intérieurs.

Analyse de la chaîne de valeur

La chaîne de valeur du sans fil en intérieur commence par les composants silicium et RF (SoC bande de base/RF, ASIC, modules d'alimentation, synchronisation et mémoire), puis passe aux équipements radio et d'accès Wi-Fi (petites cellules, têtes et unités distantes DAS actifs/passifs, points d'accès Wi-Fi 6E/7), antennes et câblage structuré (fibre/coaxial). Le transport optique et les logiciels edge/core (cœur 5G privé, gestion cloud, analyse/assurance, sécurité) se situent en amont de l'intégration système, de la construction sur site et de la mise en service. La livraison s'effectue ensuite via les ventes directes des OEM et les partenaires de distribution, ainsi que par les fournisseurs neutral-host, les opérateurs télécoms et les intégrateurs spécialisés qui gèrent la conception, l'ingénierie RF, l'installation et les services gérés.

Les contraintes du côté de l'offre et la stratégie d'approvisionnement peuvent affecter de manière significative le calendrier des projets et le coût des nomenclatures. Les achats du secteur se sont orientés vers des modèles « just-in-case », avec des stocks tampons de composants électroniques tombant sous 8 semaines au T4 2025 contre 31 semaines au T4 2024. Les goulots d'étranglement de fin 2025 ont mis en évidence de longs délais pour la DRAM (dépassant 40 semaines) et les ASIC personnalisés, tandis que les rapports du début 2026 indiquaient que certains délais de composants pour unités radio passaient de 14 à 32 semaines. L'exposition géopolitique et tarifaire, ainsi que la difficulté à délocaliser hors de Chine la fabrication de composants spécialisés pour certaines inductances et semi-conducteurs, continuent de pousser les OEM et intégrateurs vers la diversification des fournisseurs, des allocations à plus long terme et des architectures modulaires réduisant la dépendance à une chaîne d'approvisionnement radio unique lorsque cela est possible.

Paysage concurrentiel

Le marché des réseaux sans fil en bâtiment est modérément fragmenté mais tend vers la consolidation. Amphenol a absorbé le portefeuille de mobilité de CommScope pour 2,1 milliards USD, regroupant câblage, connecteurs et équipements actifs sous un même toit. Nokia a obtenu l'autorisation de l'UE pour acquérir Infinera pour 2,3 milliards USD, la propulsant à la deuxième place dans les réseaux optiques et renforçant sa proposition 5G de bout en bout. Ces mouvements illustrent une poussée vers l'intégration verticale qui capture la radio à travers le transport optique jusqu'à l'orchestration gérée dans le cloud.

Les alliances stratégiques complètent les fusions-acquisitions. Nokia s'est associé à Cisco, HPE et Microsoft pour intégrer le RAN cloud dans les centres de données d'entreprise, offrant des offres groupées clés en main de 5G privée et de Wi-Fi 7 adaptées aux campus manquant d'expertise télécom. Extreme Networks a exploité un logiciel cloud piloté par l'IA pour réaliser une croissance de revenus à deux chiffres pendant six années consécutives, obtenant des distinctions de leadership Gartner qui différencient son modèle d'abonnement. Les dépôts de brevets en conception d'antennes augmentent à mesure que les acteurs s'efforcent de perfectionner la prise en charge multi-liaison et de la réalité étendue, Meta, Samsung et Qualcomm figurant parmi les déposants les plus actifs.

La pression sur les prix persiste car la fibre, l'énergie et la main-d'œuvre qualifiée gonflent les budgets d'installation ; cependant, les architectures définies par logiciel permettent aux fournisseurs de pivoter vers des revenus récurrents. Les fournisseurs d'hôtes neutres expérimentent une tarification de type marché où les propriétaires de bâtiments vendent de la capacité en gros aux opérateurs et aux locataires privés. L'intégration de l'informatique en périphérie ouvre de nouveaux flux de revenus, permettant aux intégrateurs de regrouper l'analytique, la vision par ordinateur et l'IA localisée dans leur empreinte radio. Au cours des cinq prochaines années, l'intensité concurrentielle dépendra de la capacité à coupler le matériel radio avec un contrôle natif cloud pour répondre aux attentes en constante évolution du marché des réseaux sans fil en bâtiment.

Leaders du secteur des réseaux sans fil en bâtiment

CommScope Holding Co.

Cisco Systems Inc.

Corning Inc.

Ericsson AB

Pierson Wireless Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Réseaux Sans Fil en Intérieur

- CommScope Holding Co.

- Cisco Systems Inc.

- Corning Inc.

- Ericsson AB

- Nokia Corp.

- ATandT Inc.

- Verizon Communications Inc.

- Pierson Wireless Corp.

- Cobham PLC

- Cambium Networks

- TE Connectivity Ltd.

- Dali Wireless Inc.

- Airspan Networks

- American Tower Corp.

- Boingo Wireless Inc.

- Extreme Networks Inc.

- Juniper Networks Inc.

- HPE (Aruba Networks)

- Samsung Electronics (Co. Networks)

- Huawei Technologies Co. Ltd.

Lire l'analyse des entreprises du Marché des Réseaux Sans Fil en Intérieur

Opportunités de marché et perspectives d'avenir

Les architectures neutral-host et de spectre partagé créent des espaces vacants dans les sites commerciaux de taille moyenne et les lieux multi-locataires où l'économie traditionnelle du DAS multi-opérateurs peut être restrictive. Aux États-Unis, le CBRS continue de fonctionner comme un facilitateur pour les entreprises et les lieux publics, et l'écosystème s'étend au-delà des petites cellules vers le DAS actif : Federated Wireless a lancé le support DAS actif CBRS en janvier 2026 pour ajouter de la capacité 5G en intérieur en utilisant le spectre partagé, tandis qu'InfiniG s'est associé à Nokia en avril 2026 pour intégrer les radios Nokia AirScale dans un service neutral-host géré par le cloud visant une couverture intérieure de qualité opérateur. Ensemble, ces initiatives soutiennent des modèles de déploiement où les propriétaires immobiliers et les exploitants de lieux publics achètent la couverture intérieure comme un service de bâtiment et intègrent les opérateurs en tant que locataires.

Les mises à niveau de plateformes en DAS actif et Wi-Fi 7 créent également des opportunités liées à la modernisation des bâtiments, aux objectifs de durabilité et à l'automatisation opérationnelle. SOLiD a introduit la plateforme DAS actif nGENESIS en mai 2026, positionnant la connectivité numérique sur les bandes 4G et 5G avec une architecture économe en énergie alignée sur les mandats de bâtiments intelligents et l'attention portée au coût sur le cycle de vie dans les grandes installations. Du côté du financement et de la livraison, Andorix a obtenu un investissement stratégique en actions de 10 millions USD en mai 2026 pour développer des projets convergents de bâtiments intelligents et de connectivité en intérieur, reflétant une reprise de l'activité autour de la conception, du déploiement et des opérations gérées groupés pour les réseaux en intérieur, où la disponibilité de la fibre, les kilomètres de tracé et la logistique de construction sont des facteurs de conditionnement primaires.

Développements récents du secteur sur le Marché des Réseaux Sans Fil en Intérieur

- Février 2026 : Cisco a annoncé la poursuite des mises à niveau d'infrastructure au Capital One Arena dans le cadre d'une transformation du lieu de 800 millions USD, incluant le Wi-Fi 7 aux côtés de Cisco Spaces et ThousandEyes. Le programme montre comment les grands lieux publics associent un accès intérieur à haute capacité à l'analyse d'expérience et à l'assurance de performance, augmentant le contenu logiciel et services des projets de sans fil en intérieur.

- Novembre 2025 : CommScope RUCKUS a introduit une suite dédiée aux MDU combinant des capacités d'IA avec le Wi-Fi 7 pour aider les parties prenantes des immeubles multi-résidentiels à gérer la connectivité des résidents et les coûts d'exploitation. Ce lancement fait entrer davantage le Wi-Fi 7 dans les bâtiments résidentiels et multi-locataires, étendant les cycles de renouvellement des points d'accès aux fonctionnalités de gestion cloud et d'automatisation.

- Mai 2024 : Tesla a activé un réseau 5G privé à sa Gigafactory de Berlin pour soutenir des flux de fabrication automatisés. Ce déploiement renforce le cellulaire privé comme option de réseau de production pour les environnements intérieurs critiques où la performance déterministe et le contrôle motivent l'analyse de rentabilité.

Marché des Réseaux Sans Fil en Intérieur Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché du sans fil en intérieur est traité comme le revenu généré par les infrastructures de connectivité intérieure installées pour améliorer la couverture et la capacité sans fil à l'intérieur des bâtiments et des grands lieux publics, couvrant les cas d'usage cellulaires (y compris le DAS en intérieur et les petites cellules) et les cas d'usage Wi-Fi d'entreprise.

Exclusions de périmètre : nous excluons les locations temporaires réservées aux événements et le mobilier urbain de petites cellules en extérieur qui n'est pas principalement déployé pour la couverture intérieure.

Aperçu de la segmentation

- Par type de composant

- Antenne

- Systèmes d'antennes distribuées (DAS actifs, DAS passifs)

- Câbles (coaxial, fibre)

- Répéteurs

- Petites cellules (femtocellule, picocellule, microcellule)

- Par technologie

- 4G/LTE

- 5G NR

- Wi-Fi 6/6E

- Wi-Fi 7

- Par bande de fréquence

- Moins de 1 GHz (bande basse)

- 1 à 6 GHz (bande moyenne incl. CBRS)

- Plus de 6 GHz (ondes millimétriques)

- Par secteur d'utilisation final

- Commercial

- Bureaux

- Commerce de détail

- Santé

- Hôtellerie

- Résidentiel

- Immeubles collectifs

- Maisons individuelles

- Industriel

- Fabrication

- Entreposage

- Pétrole et gaz

- Sécurité publique et gouvernement

- Commercial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la collecte des éléments constitutifs du marché qui expliquent la demande de couverture intérieure et la capacité à la fournir. Nous utilisons principalement des références publiques telles que les publications sur la politique du spectre et du sans fil des régulateurs (par exemple, la FCC et des organismes similaires), les statistiques de télécommunications de l'UIT, et les documents d'orientation technique du 3GPP et de la Wi-Fi Alliance. Pour comprendre le contexte de déploiement des systèmes en intérieur, nous examinons également des ressources telles que les documents de la CTIA, les indicateurs numériques et d'infrastructure de l'OCDE, et des articles évalués par des pairs sur la propagation en intérieur et la planification des réseaux d'entreprise.

Parallèlement à ces sources, nous examinons les dépôts d'entreprises, les présentations aux investisseurs et la presse spécialisée reconnue pour comprendre l'orientation des prix, les schémas de déploiement typiques et la structure des canaux pour les projets en intérieur. Lorsque cela est utile, des abonnements payants sont utilisés pour les données financières et actualités d'entreprises, la veille brevets, et les signaux d'importation et d'exportation au niveau des expéditions liés aux composants radio intérieurs clés. Les sources de recherche documentaire listées ici sont illustratives, et nous avons également utilisé des sources publiques et payantes supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier ce que les données documentaires ne peuvent pas montrer de manière fiable, en particulier la manière dont les systèmes en intérieur sont spécifiés, tarifés et renouvelés selon les types de lieux. Nous échangeons avec un mélange d'opérateurs de réseaux, d'intégrateurs de type neutral-host, de partenaires de distribution OEM, et de parties prenantes IT et facilities d'entreprise en APAC, EMEA et Amériques. Nous alignons ensuite les réponses sur des unités communes telles que le nombre de nœuds, les objectifs de couverture, et le rattachement de service typique. Lorsque des différences apparaissent selon le type de bâtiment ou la technologie, nous menons des discussions de suivi afin d'affiner les hypothèses avant de finaliser les totaux.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les signaux de dépenses en télécommunications et connectivité d'entreprise sont reconstruits en un pool de demande de couverture intérieure, puis filtrés selon les taux d'adoption du DAS, des petites cellules, des répéteurs et des mises à niveau Wi-Fi en intérieur par intensité de lieu. Pour ancrer cette approche, nous corroborons les totaux avec des approximations ascendantes sélectives, incluant des vérifications de nomenclature échantillonnées, le nombre typique de nœuds par catégorie de bâtiment, et les schémas d'expansion de la base installée décrits par les personnes interrogées.

Les principales données d'entrée du modèle incluent (à titre d'exemples) la part des déploiements 5G et LTE/5G privé en intérieur, les exigences de couverture pour la sécurité publique dans les grands lieux, les cycles de renouvellement du Wi-Fi d'entreprise, le nombre moyen de nœuds par 10 000 pieds carrés pour différents types de bâtiments, et le glissement du mix entre DAS et petites cellules à mesure que le trafic augmente. La logique des PMV est traitée en séparant la valeur du matériel de la conception, de l'intégration et des services gérés, puis en appliquant des fourchettes de progression de prix réalistes basées sur des devis récents, les tendances de coût des composants et les structures contractuelles. Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par un consensus d'experts. Chaque scénario teste différents calendriers de densification 5G, de modernisation d'entreprise et de rythme d'investissement dans les lieux, et les lacunes dans les données ascendantes partielles sont combler avec des hypothèses de pénétration conservatrices qui sont réexaminées lors de la validation.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs passages afin de réduire tôt les surestimations et sous-estimations évidentes. Nous comparons les totaux du modèle à des signaux indépendants tels que l'orientation des dépenses d'investissement des opérateurs, l'élan des expéditions de nœuds intérieurs, et les annonces de déploiement de lieux, puis nous examinons les écarts qui dépassent les fourchettes attendues pour une région ou une technologie donnée. Lorsqu'un chiffre semble incorrect, les hypothèses sont revues, et les répondants peuvent être recontactés pour confirmer si le problème concerne la tarification, le rattachement de service, ou une limite de périmètre.

Avant validation finale, un autre analyste revoit la chaîne d'hypothèses et les calculs afin que les étapes soient reproductibles. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs de spectre ou des variations soudaines de prix. Juste avant la livraison, le modèle est revérifié afin que la vue publiée reflète les dernières données disponibles.

Estimation du marché du sans fil en intérieur de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le sans fil en intérieur ne s'alignent souvent pas car les règles de comptage sous-jacentes varient, même lorsque le nom du marché semble identique. Les différences proviennent généralement de ce qui est considéré comme dans le périmètre, de la manière dont les revenus de service sont traités, et de la mise à jour ou non des prix pour correspondre à la réalité contractuelle actuelle.

Un écart lié à l'actualisation apparaît le plus souvent lorsque les taux de change et les PMV ne sont pas mis à jour simultanément, ou lorsque des niveaux de prix plus anciens sont reportés alors même que le mix évolue du DAS traditionnel vers les nouvelles constructions de petites cellules et de réseaux privés. En actualisant le calendrier des devises et en séparant les PMV matériel seul de l'implémentation et des services gérés lors de chaque mise à jour annuelle, Mordor Intelligence réduit les dérives qui peuvent s'accumuler lorsque des hypothèses anciennes sont réutilisées pour des déploiements intérieurs en évolution rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,33 milliards USD (2026) | |

| Cabinet de conseil mondial A | 21,05 milliards USD (2024) | Utilise une année de base plus ancienne et peut sous-estimer la valeur des déploiements 5G et de réseaux privés plus récents si le glissement du mix de nœuds intérieurs et les services associés ne sont pas pleinement reflétés dans les mises à jour des PMV. |

| Groupe de recherche sectorielle B | 12,70 milliards USD (2024) | Applique souvent une définition plus restrictive centrée sur l'équipement de base, ce qui peut exclure des parties de l'intégration, de l'optimisation et des services gérés fréquemment intégrés dans les projets de couverture intérieure. |

L'écart observé dans le tableau s'explique principalement par des choix de calendrier et de périmètre plutôt que par des différences de calcul. Lorsque le calendrier des devises, le rattachement de service et le mix technologique sont actualisés ensemble, la taille de marché obtenue reste traçable aux facteurs de déploiement pratiques et peut être reproduite selon des étapes claires.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux sans fil en bâtiment ?

La taille du marché des réseaux sans fil en bâtiment s'élève à 25,33 milliards USD en 2026.

À quelle vitesse le marché des réseaux sans fil en bâtiment va-t-il croître jusqu'en 2031 ?

Les revenus devraient atteindre 46,54 milliards USD d'ici 2031, reflétant un TCAC de 12,94 % sur la période 2026-2031.

Quel composant connaît la croissance la plus rapide à l'intérieur des bâtiments ?

Les petites cellules 5G privées progressent le plus rapidement à un TCAC de 13,52 %, les entreprises recherchant une capacité cellulaire dédiée.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique ?

Des investissements massifs dans la 5G, notamment l'empreinte de 4,4 millions de stations de base en Chine, alimentent un TCAC régional de 14,12 % et une adoption industrielle rapide.

Comment les entreprises justifient-elles le coût des nouveaux réseaux intérieurs ?

Les architectures à hôte neutre gérées par IA et les modèles de réseaux privés réduisent les dépenses d'exploitation et permettent la monétisation des infrastructures partagées.

Quelles mesures de sécurité sont essentielles pour les déploiements dans le secteur de la santé ou soumis au RGPD ?

Les déploiements spécifient généralement le chiffrement WPA3, les trames de gestion protégées et les réseaux cœur sur site pour préserver la souveraineté des données tout en garantissant une disponibilité de 99,9 %.

Dernière mise à jour de la page le: