Taille et part du marché de l'optimisation WAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

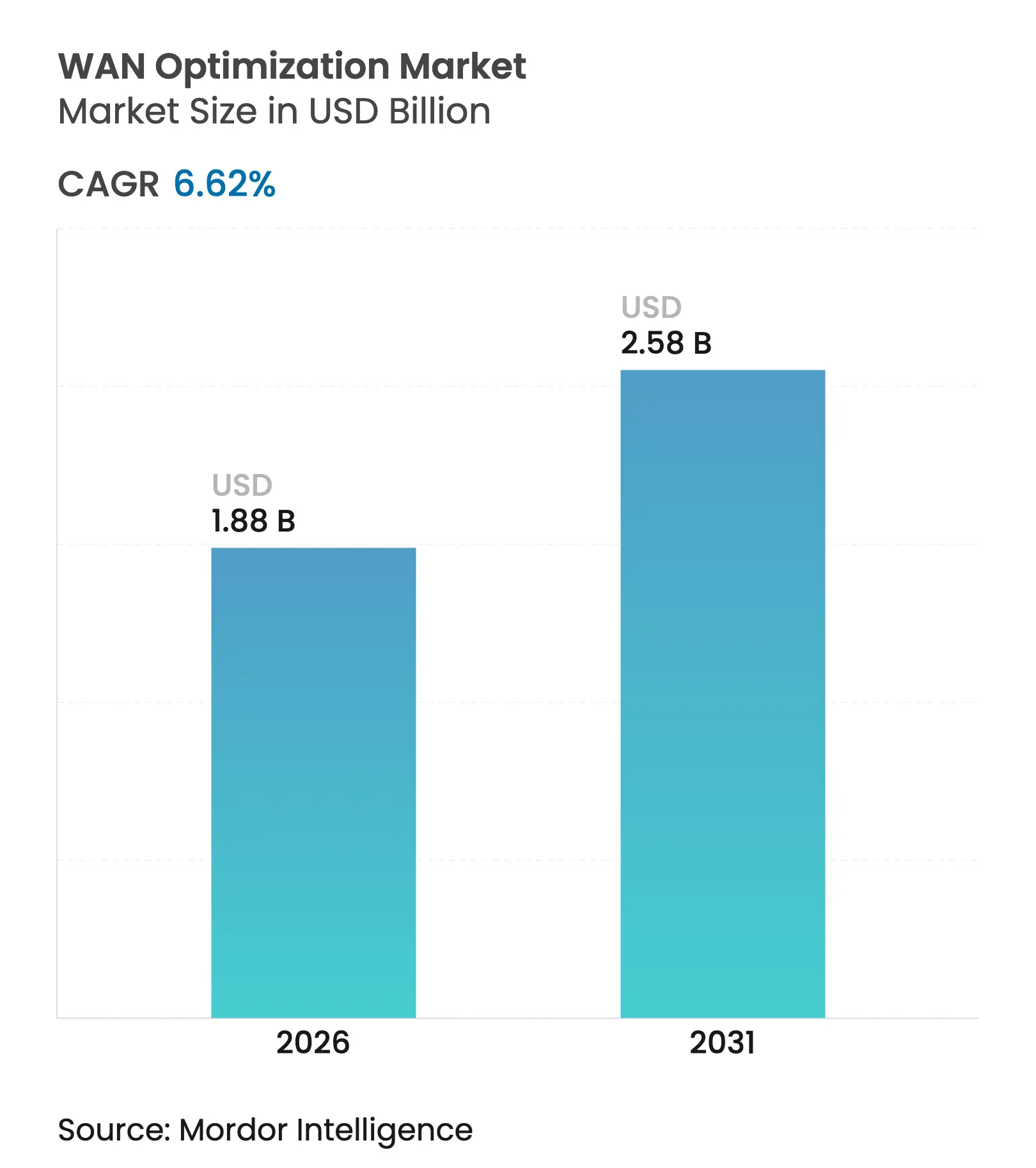

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

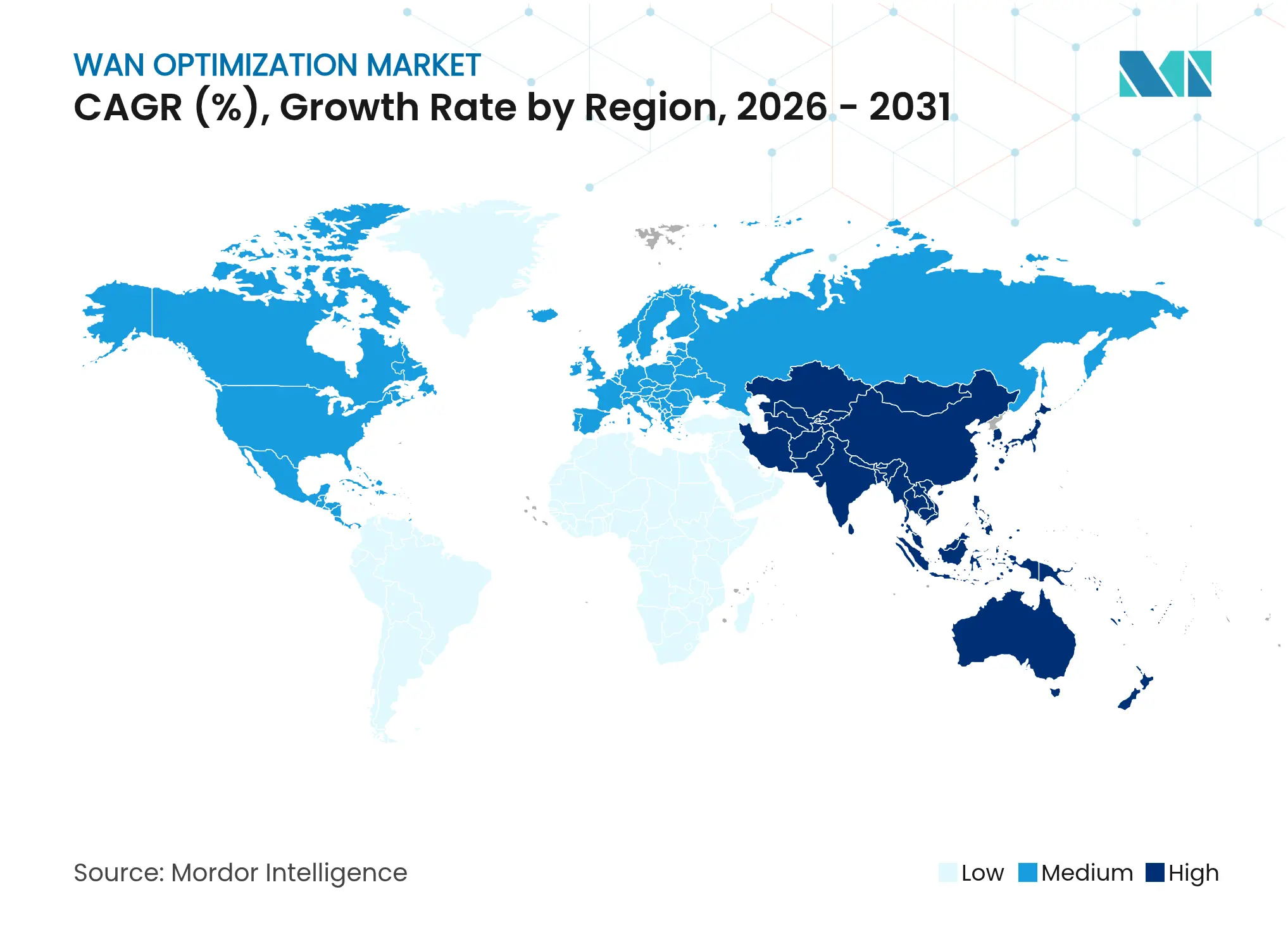

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'optimisation WAN par Mordor Intelligence

La taille du marché de l'optimisation WAN était évaluée à 1,76 milliard USD en 2025 et devrait croître de 1,88 milliard USD en 2026 pour atteindre 2,58 milliards USD d'ici 2031, à un TCAC de 6,62 % pendant la période de prévision (2026-2031).

L'adoption continue des charges de travail d'IA générative remodèle les schémas de trafic des entreprises, créant des flux à forte intensité de téléchargement et sensibles à la latence que les architectures héritées ne peuvent pas prendre en charge. La normalisation de la chaîne d'approvisionnement en semi-conducteurs début 2025 soutient le renouvellement des déploiements matériels, tandis que les tensions géopolitiques persistantes continuent d'influencer les prix des composants. Les entreprises privilégient les appareils dédiés pour des performances déterministes, mais l'optimisation basée sur les services connaît la croissance la plus rapide à mesure que les organisations externalisent les tâches de réglage complexes. La convergence avec les plateformes SD-WAN et SASE signale l'évolution du marché vers des cadres unifiés de mise en réseau et de sécurité, en particulier pour les charges de travail couvrant les domaines de la périphérie, du cloud et des satellites.

Points clés du rapport

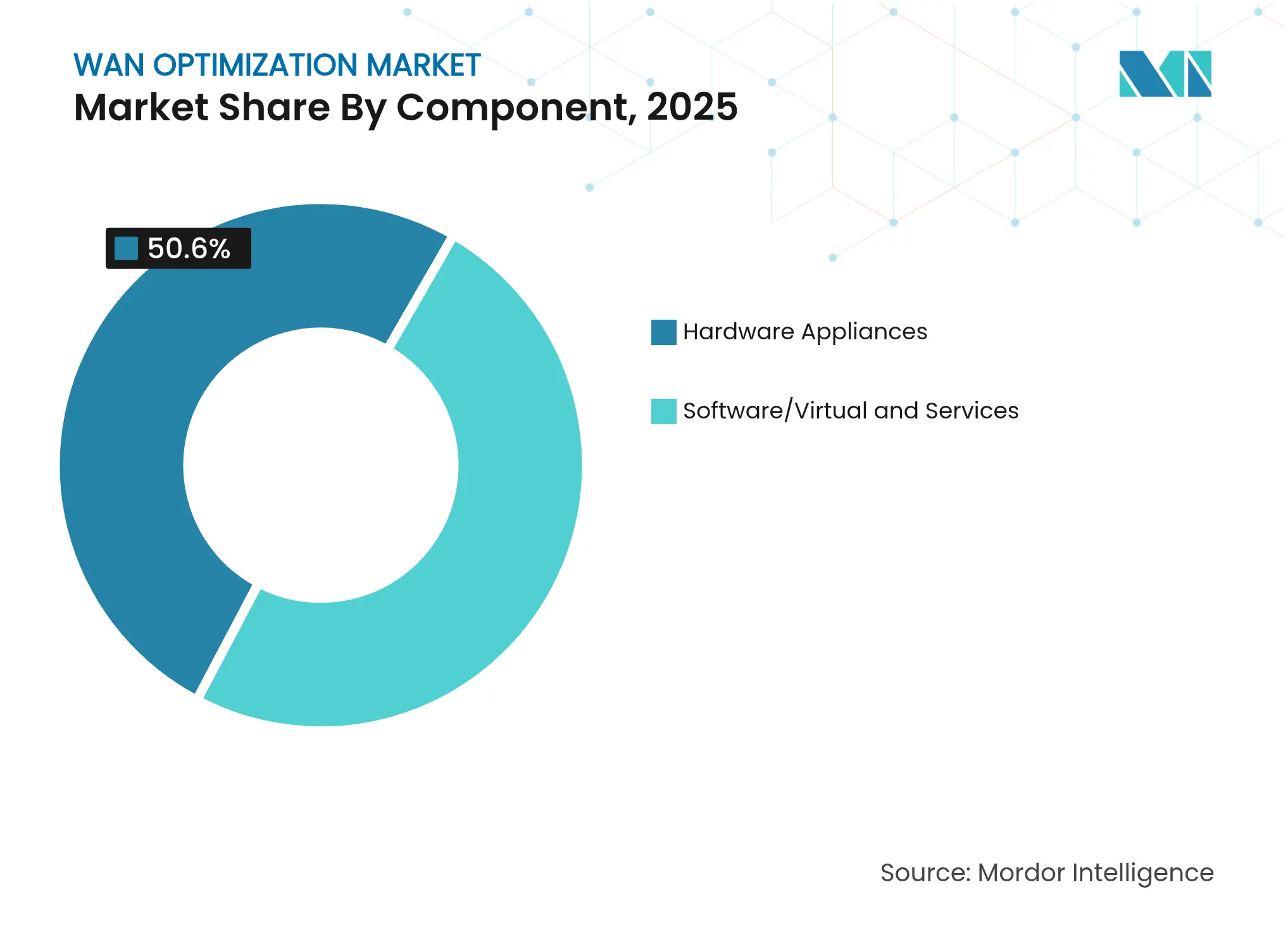

- Par composant, les appareils matériels ont dominé avec 50,60 % de la part du marché de l'optimisation WAN en 2025, tandis que les services devraient croître à un TCAC de 16,10 % jusqu'en 2031.

- Par type de solution, les offres intégrées SD-WAN ont détenu 62,10 % de la part des revenus en 2025 ; l'optimisation intégrée SASE devrait se développer à un TCAC de 23,20 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site représentait 56,90 % de la taille du marché de l'optimisation WAN en 2025 ; les déploiements cloud et virtuels progresseront à un TCAC de 20,90 % jusqu'en 2031.

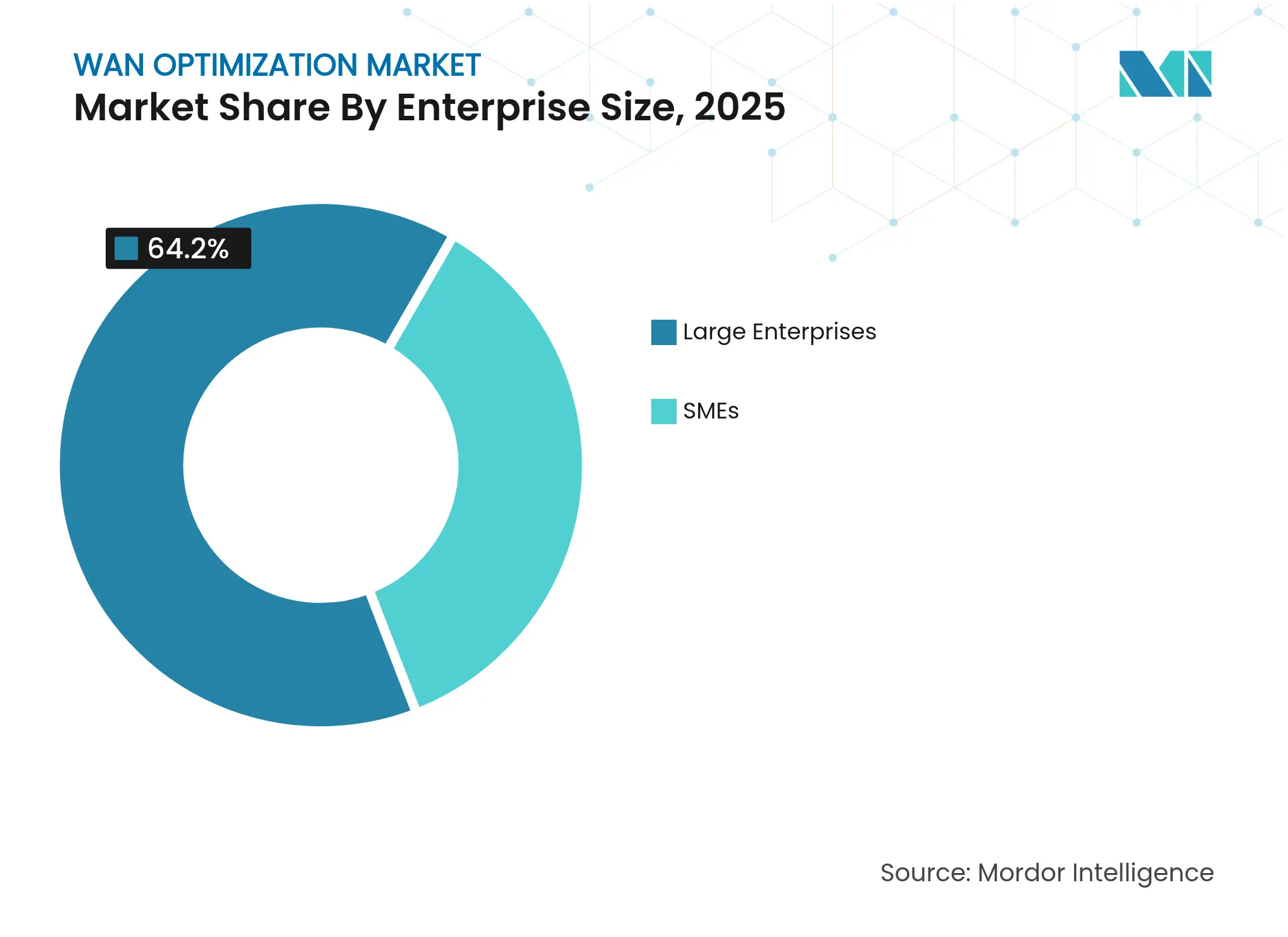

- Par taille d'entreprise, les grandes organisations ont représenté 64,20 % des revenus en 2025, tandis que les PME ont enregistré le TCAC prévisionnel le plus élevé à 18,30 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI a détenu 23,60 % de la part des revenus en 2025, et la santé progresse à un TCAC de 17,00 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 32,40 % de la taille du marché de l'optimisation WAN en 2025 ; l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC de 6,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'optimisation WAN

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du trafic d'applications centré sur le cloud | 1.80% | Mondial (Asie-Pacifique, Amérique du Nord) | Moyen terme (2-4 ans) |

| Les charges de travail d'IA générative font exploser la bande passante en périphérie | 2.10% | Amérique du Nord, UE, Chine, Japon | Moyen terme (2-4 ans) |

| Exigences de rapatriement des calculs en périphérie pour l'Industrie 4.0 | 0.90% | Régions manufacturières : Allemagne, Chine, Japon, États-Unis | Long terme (≥ 4 ans) |

| Liens satellites LEO nécessitant des couches d'optimisation | 0.50% | Régions éloignées dans le monde, Arctique, maritime | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse du trafic d'applications centré sur le cloud stimule la demande d'optimisation

La migration accélérée vers des environnements multi-cloud oblige les entreprises à gérer un trafic est-ouest imprévisible et des routes directes vers le cloud. Cisco a enregistré 350 millions USD de commandes d'infrastructure d'IA au cours du deuxième trimestre 2025, soulignant la demande urgente de connectivité optimisée dynamiquement. Hitachi et NTT Communications ont synchronisé des données sur 600 km avec une latence inférieure à 20 ms, illustrant comment la réplication en temps réel repose sur des couches WAN haute performance[1]Hitachi Ltd., "Synchronisation de données en temps réel sur 600 km réalisée via APN," hitachi.com. La convergence périphérie-cloud amplifie le besoin de pilotage du trafic que les architectures hub-and-spoke héritées ne peuvent pas assurer. À mesure que les organisations modernisent leurs pipelines de reprise après sinistre et d'analyse, les couches d'optimisation deviennent indispensables pour une utilisation rentable de la bande passante. Par conséquent, le marché de l'optimisation WAN continue de bénéficier de la croissance du trafic cloud.

Les charges de travail d'IA générative font exploser les exigences de bande passante en périphérie

Les grands modèles de langage produisent des flux en rafale à forte intensité de téléchargement, avec une moyenne de 7 593 octets par requête, ce qui met à rude épreuve les schémas QoS statiques. Le brevet de Samsung pour la gestion du trafic tenant compte de l'IA dans les réseaux 5G/6G confirme que les algorithmes de planification conventionnels sont insuffisants. Le VeloRAIN de Broadcom applique une détection pilotée par l'IA pour reprioriser le trafic en temps réel, garantissant que les paquets d'IA générative reçoivent la bande passante appropriée sans dégrader les performances des applications héritées. Les brevets de Meta sur le basculement de chemin à faible latence témoignent d'un investissement industriel plus large dans le routage optimisé par l'IA. Ces innovations poussent le marché de l'optimisation WAN vers des architectures adaptatives axées sur l'intelligence.

Les exigences de rapatriement des calculs en périphérie pour l'Industrie 4.0 s'intensifient

Eaton a obtenu des améliorations de l'OEE de 10 à 15 % en associant PTC Factory Insights à des WAN industriels optimisés, réduisant la maintenance non planifiée de 12 %. Les usines à réseau 5G privé offrent désormais 480 Mbps avec une latence de 10 à 14 ms, mais nécessitent toujours une accélération WAN pour le rapatriement des analyses. Le déploiement par Foxconn de 2 500 instances VDI dans six usines souligne les exigences d'échelle sur les piles d'optimisation des liaisons. Les passerelles SD-WAN robustes de Lanner agrègent la 4G/5G, le satellite et le MPLS pour maintenir la disponibilité sur les sites de production. Par conséquent, la numérisation de la fabrication continue d'alimenter le marché de l'optimisation WAN.

Liens satellites LEO nécessitant des couches d'optimisation

Le SatPlus eSIM de Skylo mélange les chemins cellulaires et satellitaires, permettant aux politiques de rediriger le trafic en fonction de la latence ou du coût. Druid Software et Skylo étendent les services de réseau non terrestre (NTN) aux sites de l'Industrie 4.0, offrant une redondance pour la télémétrie critique. Les architectures hybrides satellite-terrestre nécessitent une compression, une mise en cache et une correction d'erreur en aval pour compenser le délai de liaison, renforçant la demande pour les offres du marché de l'optimisation WAN. Le câble Project Waterworth de 50 000 km de Meta ajoute une diversité supplémentaire pour l'ingénierie du trafic mondial. À mesure que les entreprises combinent des liaisons LEO avec des chemins sous-marins, les couches d'optimisation garantissent une expérience utilisateur cohérente.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance du cycle de vie | -1.40% | Mondial, en particulier les PME | Court terme (≤ 2 ans) |

| Convergence vers le SASE diluant la demande autonome | -1.10% | Entreprises mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés d'investissement et de maintenance du cycle de vie freinent l'adoption

Les pénuries de composants liées à la demande de serveurs d'IA ont fait augmenter les prix du matériel, élevant le coût total de possession des appareils dédiés. Les changements de tarification post-acquisition de Broadcom pour VMware auraient dépassé 400 % dans certains lots, obligeant les acheteurs à réévaluer leurs dépenses sur site. Les licences par abonnement atténuent les coûts initiaux mais peuvent augmenter les dépenses d'exploitation sur plusieurs années, mettant à l'épreuve les budgets des PME. Les reconceptions matérielles pour respecter les plafonds de puissance en veille de l'UE (< 0,5 W) ajoutent une pression supplémentaire sur les coûts[3]Nemko AS, "Limites de puissance en veille du règlement UE 2023/826," nemko.com. Collectivement, ces facteurs modèrent la croissance à court terme du marché de l'optimisation WAN.

La convergence vers le SASE dilue la demande autonome

L'« SASE unifié en tant que service » d'Aryaka regroupe le CASB et l'optimisation, reflétant la préférence des acheteurs pour des piles à fournisseur unique. GigaOm évalue l'adoption du SASE à 4,6/5, signalant un passage généralisé vers des architectures convergées. Le SASE natif du cloud permet aux hyperscalers d'intégrer l'accélération au niveau des points de présence, réduisant le besoin d'appareils sur les locaux des clients. À mesure que l'optimisation devient une fonctionnalité standard dans les contrats de sécurité plus larges, les fournisseurs autonomes font face à une pression sur les marges. Le marché de l'optimisation WAN s'oriente donc vers des modèles de livraison intégrés, même si la demande totale adressable continue de croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination du matériel

Les appareils matériels ont maintenu 50,60 % des revenus en 2025, reflétant le désir des entreprises d'obtenir un débit déterministe et une inspection des paquets à la vitesse du câble, avec des performances de 10 Gbps enregistrées sur les appareils périphériques VMware. La part du matériel représente 50,60 % de la taille du marché de l'optimisation WAN pour cette année. Dans le même temps, les offres basées sur les services affichent un TCAC de 16,10 % jusqu'en 2031, les organisations externalisant la configuration et le réglage des politiques auprès de fournisseurs spécialisés. Les conceptions économes en énergie, telles que les commutateurs Catalyst de Cisco portant le label ENERGY STAR, aident le matériel à rester pertinent en réduisant les coûts opérationnels.

Les services gérés et professionnels capitalisent sur la complexité algorithmique croissante qui exige une adaptation constante des politiques. Les fournisseurs regroupent la surveillance, la détection d'anomalies assistée par l'IA et le support du cycle de vie, réduisant la charge de compétences des entreprises. Par conséquent, les services renforcent les flux de revenus récurrents et diversifient le marché de l'optimisation WAN au-delà des ventes de produits.

Par type de solution : l'intégration SASE accélère l'évolution du marché

Les produits intégrés SD-WAN ont capté 62,10 % des revenus en 2025, grâce aux cycles de renouvellement généralisés qui ont remplacé les piles MPLS et routeurs par des structures définies par logiciel. L'optimisation intégrée SASE, bien que plus modeste aujourd'hui, progresse à un TCAC de 23,20 %, portée par l'appétit des entreprises pour une prévention unifiée des menaces et une gestion des performances. Le VeloRAIN de Broadcom montre comment la détection native de l'IA relie l'optimisation à la segmentation zéro confiance, élargissant les cas d'utilisation adressables.

L'accélération de la demande reflète la prévision selon laquelle 85 % des charges de travail des entreprises fonctionneront dans le cloud d'ici 2025, obligeant les entreprises à centraliser le contrôle de l'identité, de la sécurité et de l'ingénierie du trafic dans un seul moteur de politique. Par conséquent, le marché de l'optimisation WAN converge vers des modèles de consommation basés sur des plateformes qui intègrent l'accélération dans des cadres de service en périphérie holistiques.

Par modèle de déploiement : la transformation cloud stimule l'adoption hybride

Les déploiements sur site représentent encore 56,90 % des revenus, car les secteurs réglementés exigent un contrôle total sur les chemins des paquets et la résidence des données. Cette part équivaut à 56,90 % de la taille du marché de l'optimisation WAN en 2025. Les facteurs de forme cloud et virtuels enregistrent cependant un TCAC de 20,90 % à mesure que les entreprises recherchent une mise à l'échelle élastique, une tarification à l'utilisation et des mises à niveau sans intervention. Les topologies hybrides combinent les deux, préservant le traitement local pour les flux sensibles tout en redirigeant le trafic générique via les points de présence cloud.

La hausse de 9 % des revenus d'A10 Networks au premier trimestre 2025 reflète l'adoption de logiciels indépendants des appareils pouvant fonctionner sur du matériel nu, des machines virtuelles ou des instances de cloud public. La plateforme Platform One d'Extreme Networks apporte un dépannage assisté par l'IA sur tout déploiement, illustrant comment les outils couvrent les parcs physiques et virtuels pour unifier la gestion des politiques. Ces lancements valident le modèle hybride comme modèle dominant pour le marché de l'optimisation WAN.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce aux modèles cloud

Les grandes entreprises ont détenu 64,20 % des revenus en 2025, en s'appuyant sur des contrôleurs multi-locataires pour orchestrer des milliers de sites. Les PME, bien que moins dépensières, sont sur une trajectoire de TCAC de 18,30 % à mesure que la livraison native du cloud supprime le coût traditionnel des appareils initiaux. Airtel Business a réduit les dépenses réseau d'une grande banque de 40 % après le passage au SD-WAN géré, démontrant un retour sur investissement qui résonne auprès des acheteurs du marché intermédiaire.

Les PME choisissent fréquemment des offres par abonnement qui fusionnent la connectivité, la sécurité et l'optimisation dans un seul portail, minimisant les exigences d'expertise interne. Cette démocratisation élargit la base de clients du secteur de l'optimisation WAN et stabilise la croissance à long terme.

Par secteur d'utilisateur final : la santé mène la croissance malgré la domination du BFSI

Le secteur BFSI a maintenu une part de revenus de 23,60 % en 2025 grâce aux transactions à faible latence et à la conformité stricte qui impose une livraison déterministe des paquets. La santé, cependant, affiche le TCAC le plus rapide à 17,00 % jusqu'en 2031, car la télémédecine et les diagnostics IoT multiplient la demande de bande passante. Les systèmes hospitaliers tels que Novant Health s'appuient sur des réseaux centraux basés sur des structures pour prendre en charge des liaisons de plus de 1 Gbps pour les charges de travail de dossiers médicaux électroniques et d'imagerie.

La pression réglementaire en faveur de la souveraineté des données et de la cybersécurité oblige également les hôpitaux à déployer simultanément l'optimisation et le chiffrement. La fabrication, les technologies de l'information et des télécommunications, et l'énergie étendent également leur adoption à mesure que l'Industrie 4.0 et la surveillance des actifs à distance se développent. Ensemble, ces secteurs verticaux diversifient l'exposition au marché final pour le marché de l'optimisation WAN.

Analyse géographique

L'Amérique du Nord a capté 32,40 % de la part du marché de l'optimisation WAN en 2025, soutenue par des budgets informatiques d'entreprise robustes et des mandats de connectivité sécurisée. Les règles fédérales d'approvisionnement durable stimulent la demande de matériel à faible consommation, tandis que les subventions à l'innovation en IA intensifient les mises à niveau des réseaux. Le chiffre d'affaires de 13,99 milliards USD de Cisco au deuxième trimestre 2025 souligne l'investissement continu dans les infrastructures, dont une grande partie est destinée aux structures Ethernet prêtes pour l'IA. Les acheteurs régionaux mettent l'accent sur la confiance zéro et l'observabilité, orientant les fournisseurs vers la convergence SASE.

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC de 6,78 %. Le Japon seul prévoit que les dépenses en équipements de télécommunications atteindront 4 362 milliards de yens (29,1 milliards USD) d'ici 2026, reflétant des déploiements agressifs de 5G/6G et de centres de données. Les mandats de cloud souverain en Inde, en Indonésie et en Australie nécessitent des nœuds d'accélération localisés pour se conformer aux lois sur la résidence des données. Des fournisseurs comme Huawei Technologies et Palo Alto Networks étendent leurs points de présence locaux, améliorant la latence des services et alimentant la dynamique régionale du marché de l'optimisation WAN.

L'Europe maintient une part substantielle de la taille du marché de l'optimisation WAN en raison de directives énergétiques strictes. Le règlement UE 2023/826 plafonne la puissance en veille à 0,5 W, obligeant les fournisseurs à intégrer une gestion avancée de l'alimentation. La proposition de loi sur les réseaux numériques vise à renforcer la résilience de la connectivité, encourageant indirectement un investissement accru dans l'optimisation du trafic. Parallèlement, les initiatives de sécurité des câbles sous-marins augmentent la demande de couches de chiffrement et d'optimisation pour sécuriser les flux transfrontaliers. Les régions émergentes telles que l'Amérique latine et l'Afrique enregistrent une croissance modeste à mesure que le financement des infrastructures s'accélère, ouvrant un potentiel à long terme pour les services d'optimisation gérés dans le cloud.

Paysage concurrentiel

Le marché de l'optimisation WAN présente une concentration modérée avec des grands acteurs traditionnels des réseaux, des accélérateurs de niche et des spécialistes SASE en compétition pour des parts. L'acquisition de Splunk par Cisco pour 28 milliards USD intègre l'observabilité avec la mise en réseau, accordant une analyse plus approfondie des paquets aux applications et élevant les barrières à l'entrée pour les concurrents plus petits. L'acquisition en attente de Juniper par HPE pour 14 milliards USD, toujours en cours d'examen réglementaire, pourrait réduire le nombre de fournisseurs autonomes et regrouper l'optimisation dans des offres cloud-IA.

L'activité stratégique se concentre sur la gestion du trafic tenant compte de l'IA, l'efficacité énergétique et l'intégration verticale. Le travail conjoint de Cisco avec NVIDIA sur les circuits intégrés spécifiques à l'application Spectrum-X cible les structures Ethernet basées sur l'IA, tandis que le VeloRAIN de Broadcom introduit la conversion de règles statiques en règles adaptatives en périphérie. L'innovation dans les espaces blancs persiste dans l'optimisation des liaisons satellitaires et les politiques spécifiques à la santé. Néanmoins, les fournisseurs dépourvus d'outils de sécurité ou d'IA font face à une acquisition ou à un repli de niche, les acheteurs préférant des piles consolidées. Les alliances de canaux avec les fournisseurs de services Internet mondiaux, les fournisseurs de cloud et les intégrateurs de systèmes servent de multiplicateurs d'échelle critiques dans la course concurrentielle.

Leaders du secteur de l'optimisation WAN

Cisco Systems Inc.

NTT Communications

Citrix Systems, Inc.

VMware LLC

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Broadcom a lancé VeloSky, une plateforme de mise en réseau convergée pour les fournisseurs de services de communication, intégrant la fibre, le cellulaire et le satellite avec une optimisation multichemin dynamique.

- Janvier 2025 : TerreStar Solutions et Skylo Technologies se sont associés pour étendre les services satellitaires directs vers les appareils à travers le Canada, améliorant la couverture pour les entreprises éloignées.

- Décembre 2024 : Hitachi et NTT Communications ont réalisé une synchronisation de données en temps réel sur 600 km avec une latence aller-retour inférieure à 20 ms en utilisant le réseau tout-photonique IOWN et la virtualisation du stockage.

- Novembre 2024 : Broadcom a dévoilé l'architecture VeloRAIN, combinant la détection d'applications pilotée par l'IA avec les appareils Edge 4100/5100 à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Chez Mordor Intelligence, nous définissons le marché de l'optimisation des réseaux étendus (WAN) comme l'ensemble des revenus des fournisseurs provenant des appareils matériels, des instances virtuelles et des services fournis dans le cloud dont le rôle spécifique est d'améliorer le débit, de réduire la latence et de compresser ou dédupliquer le trafic traversant les liaisons WAN des entreprises.

Pour plus de clarté, nous excluons les orchestrateurs SD-WAN autonomes et les équilibreurs de charge génériques de couche 4 dépourvus de moteurs d'accélération dédiés.

Aperçu de la segmentation

- Par composant

- Appareils matériels

- Logiciels/virtuels

- Services

- Par type de solution

- Optimiseurs WAN traditionnels

- Intégration SD-WAN

- Optimisation intégrée SASE

- Par modèle de déploiement

- Sur site

- Cloud/virtuel

- Hybride

- Par taille d'entreprise

- PME

- Grandes entreprises

- Par secteur d'utilisateur final

- BFSI

- Santé et sciences de la vie

- Commerce de détail et e-commerce

- Fabrication et industrie

- Technologies de l'information et télécommunications

- Gouvernement et secteur public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des architectes réseau, des fournisseurs de services gérés et des responsables informatiques de succursales en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les déclencheurs d'adoption, les prix de vente moyens et les intervalles de renouvellement. De courtes enquêtes en ligne nous permettent de confirmer les taux de pénétration que la littérature secondaire ne fait qu'indiquer.

Recherche documentaire

Nos analystes commencent par des ensembles de données publiques faisant autorité tels que les statistiques de bande passante de l'Union internationale des télécommunications, les registres de haut débit d'entreprise de la Commission fédérale des communications des États-Unis, les enquêtes sur l'utilisation des TIC d'Eurostat et les codes UN Comtrade qui correspondent aux équipements d'optimisation. Nous consultons ensuite D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les nouvelles sur les transactions, Questel pour les groupes de brevets, et des organismes professionnels comme la Fondation pour les réseaux ouverts pour affiner les cycles de vie technologiques. Ces sources ancrent les chiffres de référence, tandis que de nombreux autres référentiels ouverts enrichissent subtilement le pool de preuves.

Dimensionnement du marché et prévisions

Nous modélisons le marché de haut en bas, en traduisant le nombre mondial de sites d'entreprise et les dépenses moyennes par liaison optimisée en un pool de demande, que nous recoupons avec des agrégations de revenus de fournisseurs échantillonnés et des instantanés de prix de vente moyen par canal × volume. Les principaux moteurs que nous suivons comprennent l'expansion du nombre de succursales, la part des charges de travail cloud, la vitesse de migration du MPLS vers Internet, les cycles de remplacement des appareils et l'érosion des prix sur les plateformes 1 Gbps. Les prévisions jusqu'en 2030 découlent d'une régression multivariée qui relie les revenus aux dépenses informatiques pondérées par le PIB et aux scénarios de croissance du trafic WAN validés par nos experts. Lorsque les preuves ascendantes sont minces, nous appliquons des facteurs d'écart de manière transparente avant la triangulation.

Validation des données et cycle de mise à jour

Nos résultats font l'objet de vérifications de variance à plusieurs niveaux par rapport aux suiveurs d'expéditions et aux signaux de flux de transactions. Les analystes seniors examinent les anomalies, et les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires déclenchées par des mouvements importants de fournisseurs ou des inflexions technologiques, afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la référence de Mordor en matière d'optimisation WAN est-elle fiable

Nous reconnaissons que les estimations publiées divergent souvent ; des périmètres différents, des hypothèses de prix et des cadences de mise à jour différentes expliquent ces écarts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus d'optimisation intégrés au SD-WAN, le traitement des renouvellements d'abonnements et la rigueur des ajustements d'érosion des prix que notre équipe révise chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,76 milliard USD (2025) | ||

| 1,40 milliard USD (2025) | Consultance mondiale A | Exclut les modules d'accélération fournis dans le cloud et utilise des prix de vente moyens statiques |

| 3,94 milliards USD (2025) | Consultance régionale B | Applique une majoration des expéditions sans déduire les lots de support pluriannuels |

| 4,68 milliards USD (2025) | Journal sectoriel C | Comptabilise des services d'optimisation réseau plus larges et s'appuie sur des taux de change obsolètes |

La comparaison montre que lorsque l'élargissement du périmètre et les tableaux de prix obsolètes sont supprimés, l'approche disciplinée et actualisée annuellement de Mordor offre une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'optimisation WAN ?

Le marché de l'optimisation WAN s'élève à 1,88 milliard USD en 2026 et est en bonne voie pour atteindre 2,58 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services gérés et professionnels se développent à un TCAC de 16,10 % car les entreprises externalisent de plus en plus les tâches d'optimisation complexes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements à grande échelle dans la 5G, le cloud et les centres de données, tels que les dépenses télécom projetées du Japon à 29,1 milliards USD d'ici 2026, stimulent l'adoption accélérée des plateformes d'optimisation.

Comment les charges de travail d'IA générative influencent-elles les stratégies d'optimisation WAN ?

Les applications d'IA créent un trafic en rafale à forte intensité de téléchargement qui nécessite une allocation de bande passante adaptative et des moteurs de politique pilotés par l'IA, incitant les fournisseurs à ajouter de l'intelligence aux piles d'optimisation.

Quel rôle joue le SASE dans le paysage de l'optimisation WAN ?

L'intégration SASE intègre l'optimisation aux côtés des fonctions de sécurité, réduisant la demande d'appareils autonomes et déplaçant les décisions d'achat vers des plateformes de service en périphérie unifiées.

Les réglementations énergétiques affectent-elles les choix matériels ?

Oui. Le règlement UE 2023/826 impose une puissance en veille inférieure à 0,5 W, poussant les fournisseurs à adopter des circuits intégrés spécifiques à l'application de gestion avancée de l'alimentation et aidant les acheteurs à sélectionner des appareils certifiés et économes en énergie.

Dernière mise à jour de la page le: