Taille et part du marché des produits chimiques pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 265.76 Milliards de dollars |

| Taille du Marché (2031) | 364.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des produits chimiques pharmaceutiques par Mordor Intelligence

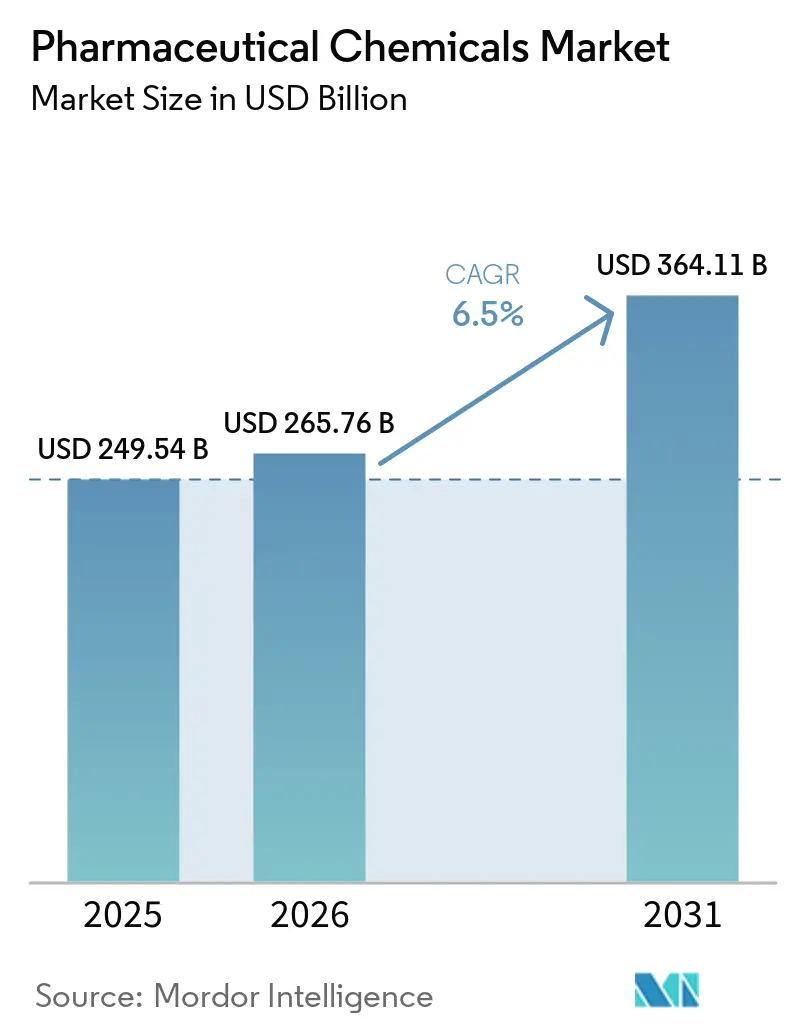

La taille du marché des produits chimiques pharmaceutiques était évaluée à 249,54 milliards USD en 2025 et devrait croître de 265,76 milliards USD en 2026 pour atteindre 364,11 milliards USD d'ici 2031, à un TCAC de 6,5 % durant la période de prévision (2026-2031).

Le marché des produits chimiques pharmaceutiques connaît une transformation alors que les entreprises se concentrent sur la sécurité de l'approvisionnement national, les réseaux de fabrication qualifiés et l'accès stable aux intrants critiques. La décision politique américaine d'août 2025 visant à établir la Réserve stratégique de substances actives pharmaceutiques a placé la chimie pharmaceutique au cœur des stratégies de planification de l'approvisionnement et des achats, stimulant la demande nationale en API sur la période de prévision.[1]White House, "Ensuring American Pharmaceutical Supply Chain Resilience by Filling the Strategic Active Pharmaceutical Ingredients Reserve," White House, whitehouse.gov La demande croissante d'API de haute pureté, d'excipients spécialisés, d'intermédiaires biologiques et de matériaux d'administration avancés renforce la valeur des fournisseurs qualifiés tout en augmentant les volumes d'expédition. Par ailleurs, l'externalisation remodèle le marché, les entreprises innovantes et les fabricants de génériques s'appuyant de plus en plus sur des plateformes CDMO et CMO spécialisées pour la synthèse complexe, la montée en échelle et la fabrication réglementée. Cette tendance crée des opportunités pour les entreprises dotées d'une solide conformité réglementaire, d'une expertise en chimie spécialisée et de capacités de fabrication régionales fiables.

Points clés du rapport

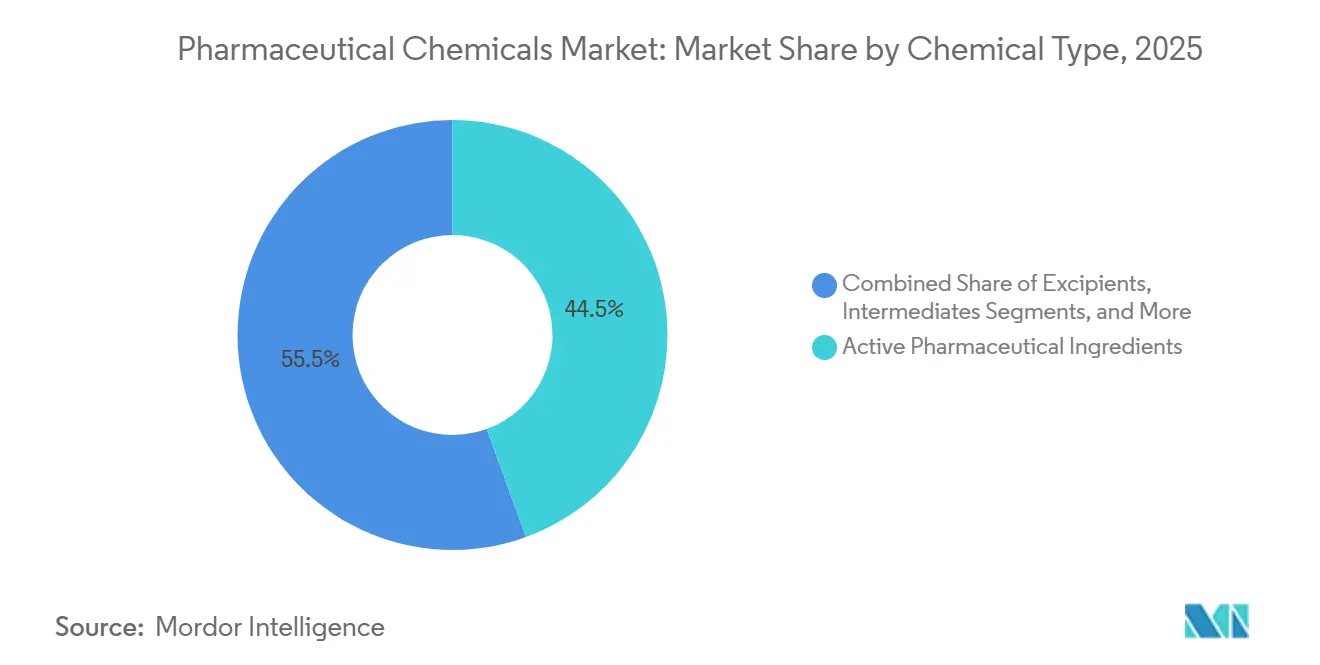

- Par type de produit chimique, les substances actives pharmaceutiques ont représenté une part de revenus de 44,45 % en 2025, tandis que les excipients devraient progresser à un TCAC de 6,99 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a représenté une part de 26,78 % en 2025, tandis que le cardiovasculaire devrait enregistrer le TCAC le plus élevé à 7,95 % jusqu'en 2031.

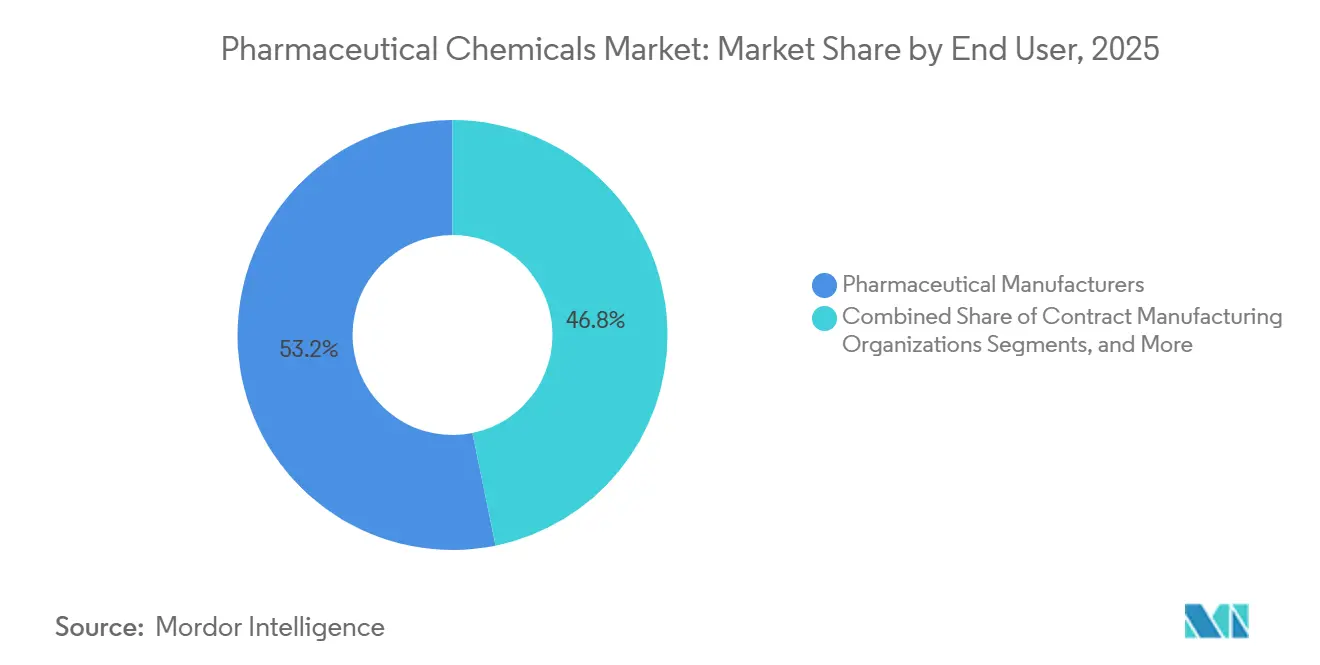

- Par utilisateur final, les fabricants pharmaceutiques ont détenu 53,25 % de la part du marché des produits chimiques pharmaceutiques en 2025, tandis que les organisations de fabrication sous contrat devraient connaître la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031.

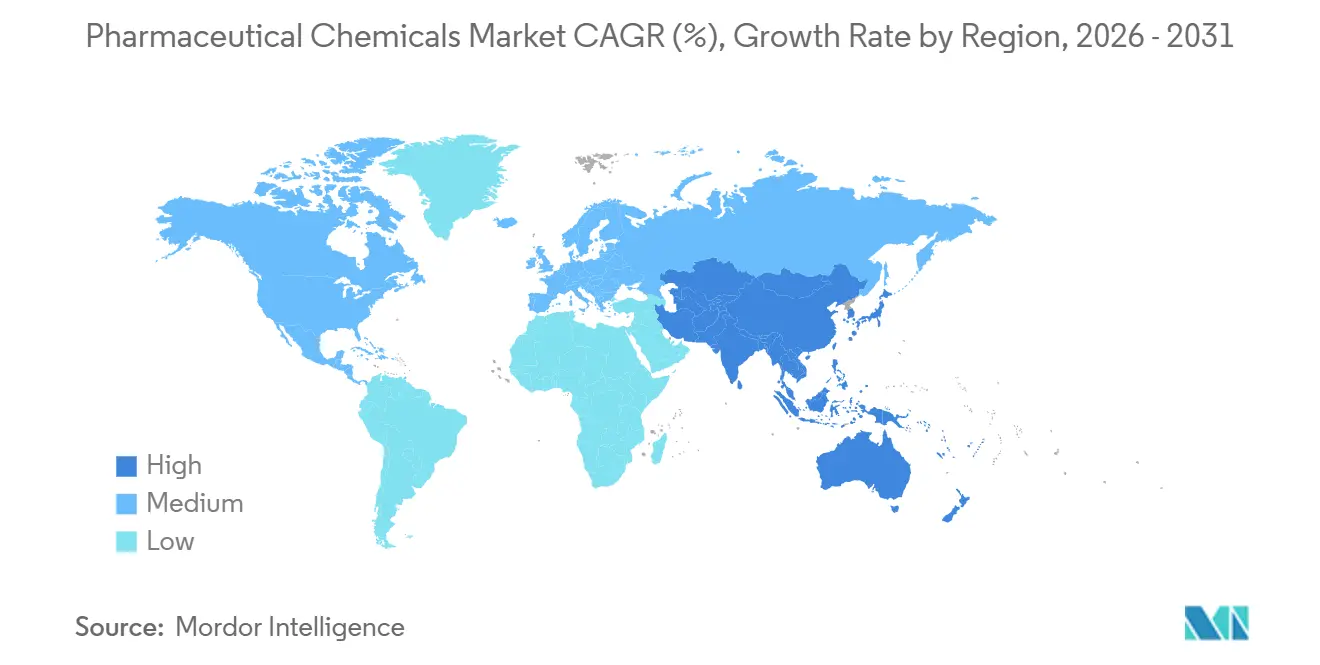

- Par géographie, l'Amérique du Nord a détenu une part de 38,95 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits chimiques pharmaceutiques

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques et de la demande en médicaments | +1.6% | Mondial, avec une traction plus forte en Amérique du Nord, en Europe et dans les populations vieillissantes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du pipeline de génériques et de biosimilaires | +1.0% | Asie-Pacifique, notamment l'Inde et la Corée du Sud, avec des retombées en Europe | Moyen terme (2 à 4 ans) |

| Transition vers des API de haute pureté et des intermédiaires spécialisés | +0.8% | Amérique du Nord et Europe, avec une influence réglementaire des normes FDA et EMA | Long terme (≥ 4 ans) |

| Réduction des risques de la chaîne d'approvisionnement par le double sourcing et la relocalisation | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption de la chimie verte et de la fabrication en continu | +0.5% | Europe, Amérique du Nord et certains pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des produits biologiques, des peptides et des produits chimiques oligonucléotidiques | +1.2% | Amérique du Nord et Europe, avec l'Inde et Singapour qui développent leurs capacités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des maladies chroniques et de la demande en médicaments

Le marché des produits chimiques pharmaceutiques prospère grâce à la demande persistante générée par les maladies chroniques. Les traitements à long terme de pathologies telles que les maladies cardiovasculaires, le diabète et le cancer nécessitent un approvisionnement constant en principes actifs, en intermédiaires et en produits chimiques de formulation. Alors que les patients restent de plus en plus longtemps sous traitement et utilisent souvent plusieurs médicaments simultanément, la demande en matière de contrôle plus strict des impuretés, de synthèse fiable et de matières premières cohérentes a fortement augmenté. Par conséquent, la croissance du marché n'est pas seulement liée à l'augmentation des prescriptions, mais aussi à la nature complexe des molécules et des systèmes d'administration dans les soins des maladies chroniques, couvrant à la fois les petites molécules traditionnelles et les thérapies avancées.

Expansion du pipeline de génériques et de biosimilaires

Le marché des produits chimiques pharmaceutiques bénéficie de l'expansion des pipelines de génériques et de biosimilaires à mesure que davantage de produits sortent de l'exclusivité. Les lancements de génériques stimulent la demande d'API et d'intermédiaires standard, tandis que les biosimilaires élargissent le besoin en milieux de culture cellulaire, sels tampons et excipients spécialisés. Cette croissance n'est pas uniquement le résultat de petites molécules dont les brevets sont expirés. En 2025, la division biosimilaires CuraTeQ d'Aurobindo Pharma a reçu des approbations de la FDA américaine en oncologie et en immunologie, avec 15 produits en cours de développement jusqu'en 2030, soulignant la demande croissante d'intrants chimiques liés aux produits biologiques réglementés. Le marché capitalise sur la vaste demande de génériques et les besoins chimiques spécialisés du développement de biosimilaires, bénéficiant aux fournisseurs en Inde et dans d'autres pôles d'exportation, même si les clients réévaluent l'approvisionnement et la résilience de l'approvisionnement régional.

Transition vers des API de haute pureté et des intermédiaires spécialisés

Le marché des produits chimiques pharmaceutiques évolue vers des approvisionnements à haute valeur ajoutée, en se concentrant sur les API à haute puissance, la synthèse peptidique et les intermédiaires spécialisés. Les thérapies oncologiques avancées et les produits biologiques exigent une manipulation rigoureuse et un contrôle qualité strict, poussant les fournisseurs à améliorer leurs capacités de traitement. Une étude de 2026 a mis en évidence que la fabrication d'API en flux continu peut réduire l'intensité massique des procédés de 42 %, diminuant l'utilisation de solvants et la consommation d'énergie. Les fournisseurs combinant pureté, sécurité et efficacité sont mieux positionnés pour réussir, car ces facteurs déterminent de plus en plus la qualification et la rétention dans les chaînes d'approvisionnement réglementées.[2]American Chemical Society, "Insights into Flow and Continuous Systems in Pharmaceutical Manufacturing: Challenges and Opportunities," Organic Process Research & Development, pubs.acs.org

Réduction des risques de la chaîne d'approvisionnement par le double sourcing et la relocalisation

Le marché des produits chimiques pharmaceutiques se réoriente vers le double sourcing, la redondance régionale et la fabrication nationale. Le secteur reste fortement dépendant des API importées et des matières de départ, même avec une production proche des marchés finaux. En 2025, l'API Innovation Center a révélé que plus de 80 % des 100 médicaments génériques les plus utilisés aux États-Unis ne disposaient pas d'une source nationale d'API, soulignant la concentration de l'approvisionnement en amont.[3]API Innovation Center, "Building a Resilient Domestic Drug Supply Chain," API Innovation Center, apicenter.org La Réserve stratégique de substances actives pharmaceutiques a renforcé l'approvisionnement national et la sécurité des stocks, consolidant l'argument en faveur de capacités locales en API et en intermédiaires. Les stratégies d'approvisionnement privilégient désormais la résilience, favorisant les fournisseurs disposant d'installations approuvées, d'une fabrication régionale et d'une livraison fiable de molécules critiques.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge de conformité aux BPF et aux DMF dans plusieurs juridictions | -0.8% | Mondial, avec la pression la plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Concentration des matières premières et volatilité des échanges commerciaux | -1.0% | Centré sur l'Asie-Pacifique, avec des répercussions en Europe, en Amérique du Nord et en MEA | Court terme (≤ 2 ans) |

| Coûts élevés d'investissement et de conformité environnementale | -0.6% | Mondial, avec une charge plus élevée pour les fabricants européens | Long terme (≥ 4 ans) |

| Érosion des prix dans les intermédiaires et solvants banalisés | -0.7% | Asie-Pacifique, avec une pression s'étendant à l'Europe et à l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité aux BPF et aux DMF dans plusieurs juridictions

Le marché des produits chimiques pharmaceutiques est confronté à d'importants défis réglementaires, notamment pour les fournisseurs opérant dans plusieurs régions. Les entreprises doivent gérer en permanence la documentation, la validation des procédés, la préparation des sites, les audits et les contrôles des modifications dans le cadre de réglementations variées. Respecter simultanément les normes de la FDA, les réglementations européennes et les critères de qualité spécifiques aux clients bénéficie souvent aux grands fabricants disposant d'équipes qualité dédiées et de ressources pour des inspections répétées. Cela a conduit à une réduction du nombre de fournisseurs mondialement qualifiés dans les catégories réglementées, ralentissant l'entrée de nouveaux fournisseurs malgré une forte demande. Les petits producteurs, accablés par les exigences de conformité aux BPF et aux DMF, peinent souvent à s'étendre vers des segments à plus haute valeur ajoutée.

Concentration des matières premières et volatilité des échanges commerciaux

Le marché est contraint par la concentration des principales matières de départ et des intrants en amont dans quelques pays, augmentant l'exposition aux perturbations commerciales, aux retards d'expédition, aux fluctuations des stocks et à la volatilité des coûts. En 2025, l'API Innovation Center a rapporté que 72 % des installations de fabrication d'API approuvées par la FDA étaient situées en dehors des États-Unis, soulignant la dépendance aux capacités offshore. Même avec une fabrication de médicaments en aval diversifiée, la dépendance aux matières importées crée des incohérences de production, des pressions sur les prix et des défis de planification. Si les investissements en matière de résilience sont essentiels, tous les acteurs du marché ne peuvent pas absorber les coûts associés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit chimique : les API ancrent les revenus tandis que les excipients captent les nouvelles modalités

En 2025, les substances actives pharmaceutiques (API) détenaient une part de 44,45 % du marché des produits chimiques pharmaceutiques, maintenant leur position de principal type de produit chimique. Cette domination souligne leur rôle critique dans les médicaments finis et la prime accordée à la synthèse réglementée de haute pureté. La demande est particulièrement forte dans les produits biologiques, les thérapies oncologiques, les médicaments peptidiques et d'autres plateformes de traitement complexes nécessitant des contrôles stricts et un traitement spécialisé. Les API restent le principal moteur de revenus, au cœur de la fabrication innovante et générique.

Les excipients constituent le type de produit chimique à la croissance la plus rapide, avec un TCAC projeté de 6,99 % de 2026 à 2031, reflétant l'importance croissante des technologies d'administration. La croissance est portée par des avancées telles que la chimie des nanoparticules lipidiques, essentielle pour l'administration d'ARNm, de thérapies géniques et d'acides nucléiques. Le Centre d'innovation lipidique d'Evonik de 220 millions USD en Indiana, opérationnel depuis 2025, et l'expansion de la fabrication lipidique sous BPF en Allemagne illustrent cette tendance. Les intermédiaires, solvants et réactifs détiennent toujours une part de marché significative mais font face à des défis liés aux cycles de volume des génériques et aux pressions sur les prix des produits de base.

Par domaine thérapeutique : l'oncologie génère de la valeur tandis que la demande cardiovasculaire s'accélère

L'oncologie représentait 26,78 % du marché des produits chimiques pharmaceutiques en 2025, en faisant le principal domaine thérapeutique. Cela reflète la complexité des API cytotoxiques, des charges utiles de conjugués anticorps-médicament, des composés à haute puissance et des thérapies anticancéreuses ciblées, qui nécessitent des intermédiaires spécialisés et des capacités de fabrication dédiées. L'acquisition de Firefly Bio par Johnson & Johnson en 2026 pour renforcer sa plateforme de conjugués anticorps dégradeurs souligne l'investissement continu dans la chimie liée à l'oncologie.

Le cardiovasculaire devrait croître à un TCAC de 7,95 % jusqu'en 2031, porté par la demande croissante de traitements des maladies peptidiques et métaboliques. L'essor des agonistes des récepteurs GLP-1 accélère le développement des capacités en API peptidiques et en chimie des procédés. Les fournisseurs capables de soutenir une synthèse complexe à grande échelle sous contrôle réglementaire gagnent en importance. Bien que le mix du marché devienne plus spécialisé, des domaines tels que le SNC, les maladies infectieuses et l'endocrinologie continuent de fournir une large base de demande, assurant une activité dans les catégories de traitement matures et émergentes.

Par utilisateur final : les fabricants pharmaceutiques en tête tandis que les CDMO gagnent en dynamisme

En 2025, les fabricants pharmaceutiques détenaient une part de 53,25 % du marché des produits chimiques pharmaceutiques, reflétant leur approvisionnement direct en API, excipients, solvants et réactifs pour la fabrication interne et la production de formes pharmaceutiques finies. Bien que les grandes entreprises pharmaceutiques protègent leur chimie propriétaire pour les molécules brevetées, beaucoup externalisent la synthèse courante ou à forte intensité capitalistique à des partenaires externes, remodelant la distribution de la demande.

Les organisations de fabrication sous contrat (CMO) devraient croître à un TCAC de 7,55 % de 2026 à 2031, portées par l'externalisation accrue de la synthèse complexe, du soutien au développement et de la fabrication commerciale réglementée. Le transfert de l'activité API de Jubilant Pharmova à Jubilant Biosys en 2025 et la création d'une nouvelle installation de découverte CRDMO en 2026 illustrent cette tendance. Les entreprises de biotechnologie deviennent également des acheteurs clés, notamment pour les lipides spécialisés et les matériaux en petits lots pour la production clinique.

Analyse géographique

En 2025, l'Amérique du Nord a dominé le marché des produits chimiques pharmaceutiques avec une part de 38,95 %, portée par une forte demande de médicaments innovants, des normes de qualité élevées et des efforts pour stimuler la production nationale d'intrants pharmaceutiques critiques. Merck a lancé en octobre 2025 un Centre d'excellence pour la fabrication pharmaceutique de 3 milliards USD et 37 000 mètres carrés à Elkton, en Virginie. BASF a inauguré un Centre de solutions BPF à Wyandotte, dans le Michigan, en juin 2025, axé sur les excipients pharmaceutiques et les ingrédients de bioprocédés. Avantor a étendu ses capacités de tests microbiologiques et de stabilité sur son site de Saint-Louis en avril 2026. Ces développements soulignent l'accent mis par la région sur le soutien politique et l'investissement dans la fabrication et les services de qualité.

L'Europe s'est classée comme la deuxième région en importance en 2025, avec l'Allemagne comme principal pôle de produits chimiques pharmaceutiques. L'Allemagne a sécurisé 12 grands contrats de fabrication pharmaceutique en 2025, attirant des investissements d'entreprises pharmaceutiques américaines et européennes pour des expansions de production. BASF a inauguré son site Verbund de Zhanjiang en Chine en mars 2026 et lancé des usines de menthol et de linalool à l'échelle mondiale à Ludwigshafen en avril 2026. Malgré une baisse de 6 % d'une année sur l'autre en

L'Asie-Pacifique est la région à la croissance la plus rapide du marché des produits chimiques pharmaceutiques, avec un TCAC projeté de 7,88 % de 2026 à 2031. L'Inde joue un rôle clé grâce à sa large base d'API génériques, ses capacités BPF matures et sa présence croissante dans la synthèse personnalisée et la fabrication de produits biologiques. En 2026, Divi's Laboratories a alloué 2 500 crores INR (300 millions USD) à l'expansion de Kakinada et à de nouveaux contrats de synthèse personnalisée, tandis qu'Aurobindo Pharma a lancé son installation de fabrication sous contrat de produits biologiques TheraNym de 1 200 crores INR (145 millions USD) au Telangana. La Chine progresse dans les produits chimiques pharmaceutiques spécialisés sous des pressions environnementales et BPF, tandis que le Japon, la Corée du Sud, Singapour et l'Australie se concentrent sur les produits biologiques à haute valeur ajoutée et les systèmes de fabrication avancés. Le Moyen-Orient, l'Afrique et l'Amérique du Sud, bien que plus modestes en taille, se développent grâce à l'augmentation de la production nationale, à l'accès aux biosimilaires et aux initiatives de santé publique.

Paysage concurrentiel

Sur le marché des produits chimiques pharmaceutiques, un paysage concurrentiel se dessine : au sommet règnent les grandes entreprises mondiales de chimie spécialisée et de CDMO, tandis qu'un ensemble diversifié de producteurs régionaux d'API et d'intermédiaires occupe la base. Ici, la concurrence aux échelons supérieurs ne repose pas uniquement sur le prix, mais sur les antécédents de conformité, l'expertise en modalités, la sécurité de l'approvisionnement et la capacité de synthèse spécialisée. À l'inverse, de nombreux fournisseurs régionaux, notamment ceux traitant des API standard et des intermédiaires banalisés, se disputent principalement sur le coût, l'échelle et les avantages de la fabrication locale. Cette dynamique aboutit à un marché qui n'est ni fortement concentré ni entièrement fragmenté ; le leadership est plus prononcé dans les catégories à haute spécification que dans l'ensemble du spectre d'approvisionnement. Par conséquent, une position stratégique sur ce marché est fortement influencée par la capacité à progresser dans la chaîne de valeur.

Evonik a renforcé sa position grâce à un partenariat conclu en septembre 2025 avec Ethris pour améliorer ses offres d'administration d'acides nucléiques, intégrant des capacités en excipients avec des plateformes thérapeutiques avancées. Ces mouvements stratégiques illustrent la manière dont les leaders du marché privilégient la profondeur des plateformes, la chimie spécialisée et l'alignement avec les besoins de développement des clients. Les entreprises axées sur les catégories standard font face à des marges plus serrées et à une différenciation réduite.

Les principales opportunités du marché des produits chimiques pharmaceutiques comprennent les capacités nationales en matières de départ, les plateformes intégrées de peptides et d'oligonucléotides, et les systèmes de fabrication mettant l'accent sur l'efficacité et la durabilité. Les acheteurs préfèrent de plus en plus les fournisseurs offrant des systèmes qualité validés, un contrôle avancé des procédés et une flexibilité de fabrication régionale. Cette tendance élève l'importance des installations approuvées, de la préparation aux inspections et de la capacité à soutenir le développement et l'approvisionnement commercial au sein d'un réseau unifié. Le marché évolue vers une structure où les acteurs de premier plan renforcent leurs positions dans les catégories complexes et réglementées, tandis que la base de fournisseurs plus large reste fragmentée et sensible aux prix.

Leaders du secteur des produits chimiques pharmaceutiques

-

BASF SE

-

Divi's Laboratories Limited

-

Lonza Group AG

-

Thermo Fisher Scientific Inc.

-

Sun Pharmaceutical Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Onco-Innovations Limited a lancé des activités de développement de procédés et de montée en échelle intermédiaire pour A83B4C63, la substance active pharmaceutique de l'ONC010, dans le cadre de sa stratégie de chimie, fabrication et contrôles en préparation des études habilitantes pour les IND et des premiers essais cliniques chez l'homme.

- Juin 2026 : Axplora a annoncé des plans pour consolider la fabrication d'acide ursodésoxycholique sur son site de Vizag en Inde, avec une transition de la production depuis Gropello Cairoli, en Italie, d'ici fin 2026.

- Mai 2026 : BioDuro a créé une coentreprise avec Cenra API Solutions, également connue sous le nom de Chunghwa Chemical Synthesis & Biotech Co., Ltd., pour développer les capacités de fabrication d'API à l'échelle commerciale sur le campus de Cenra à Taipei, à Taïwan.

- Mai 2026 : CordenPharma a acquis AmbioPharm, un CDMO peptidique basé aux États-Unis avec des installations en Caroline du Sud et en Chine, afin de renforcer les capacités mondiales en API peptidiques et de soutenir son programme peptidique de 900 millions EUR (1 038 millions USD).

- Février 2026 : Lonza a annoncé la cession de son activité Capsules & Health Ingredients à Lone Star Funds pour une valeur d'entreprise de 2,3 milliards CHF (3 milliards USD). Le produit de la cession sera alloué à l'expansion de ses capacités en produits biologiques, peptides et thérapies cellulaires et géniques.

Périmètre du rapport mondial sur le marché des produits chimiques pharmaceutiques

Selon le périmètre du marché, les produits chimiques pharmaceutiques sont les matières premières spécialisées utilisées pour créer des médicaments. Ils comprennent les principes actifs qui traitent les maladies, ainsi que les matières inactives de soutien qui contribuent à administrer ces médicaments au corps en toute sécurité.

Le marché des produits chimiques pharmaceutiques est segmenté par type de produit chimique, domaine thérapeutique, utilisateur final et géographie. Par type de produit chimique, le marché comprend les substances actives pharmaceutiques, les excipients, les intermédiaires et les solvants & réactifs. Par domaine thérapeutique, le marché est catégorisé en oncologie, cardiovasculaire, système nerveux central, maladies infectieuses, endocrinologie, respiratoire, gastroentérologie, dermatologie et autres domaines thérapeutiques. Par utilisateur final, le marché est segmenté en fabricants pharmaceutiques, entreprises de biotechnologie, organisations de fabrication sous contrat, institutions de R&D pharmaceutique et fournisseurs & distributeurs de produits chimiques. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Substances actives pharmaceutiques |

| Excipients |

| Intermédiaires |

| Solvants et réactifs |

| Oncologie |

| Cardiovasculaire |

| Système nerveux central |

| Maladies infectieuses |

| Endocrinologie |

| Respiratoire |

| Gastroentérologie |

| Dermatologie |

| Autres domaines thérapeutiques |

| Fabricants pharmaceutiques |

| Entreprises de biotechnologie |

| Organisations de fabrication sous contrat |

| Institutions de R&D pharmaceutique |

| Fournisseurs et distributeurs de produits chimiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit chimique | Substances actives pharmaceutiques | |

| Excipients | ||

| Intermédiaires | ||

| Solvants et réactifs | ||

| Par domaine thérapeutique | Oncologie | |

| Cardiovasculaire | ||

| Système nerveux central | ||

| Maladies infectieuses | ||

| Endocrinologie | ||

| Respiratoire | ||

| Gastroentérologie | ||

| Dermatologie | ||

| Autres domaines thérapeutiques | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Organisations de fabrication sous contrat | ||

| Institutions de R&D pharmaceutique | ||

| Fournisseurs et distributeurs de produits chimiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de la demande en produits chimiques pharmaceutiques jusqu'en 2031 ?

Le marché des produits chimiques pharmaceutiques devrait croître de 265,76 milliards USD en 2026 à 364,11 milliards USD d'ici 2031 à un TCAC de 6,50 %, soutenu par les efforts de sécurité de l'approvisionnement, la demande en chimie spécialisée et la croissance de l'externalisation.

Quel type de produit chimique génère le plus de revenus aujourd'hui ?

Les substances actives pharmaceutiques ont représenté une part de revenus de 44,45 % en 2025, reflétant leur rôle central dans la production de médicaments innovants et génériques.

Quel domaine thérapeutique crée le plus grand bassin de valeur ?

L'oncologie détenait la plus grande part à 26,78 % en 2025, car elle dépend d'API à haute puissance, d'intermédiaires complexes et d'une chimie de charge utile spécialisée.

Quel domaine thérapeutique connaît la croissance la plus rapide ?

Le cardiovasculaire devrait progresser à un TCAC de 7,95 % jusqu'en 2031, principalement parce que les traitements des maladies peptidiques et métaboliques augmentent la demande de capacités de synthèse complexe.

Pourquoi les CDMO gagnent-ils en importance dans ce domaine ?

Les organisations de fabrication sous contrat devraient croître à un TCAC de 7,55 % jusqu'en 2031, les entreprises pharmaceutiques externalisant davantage de travaux de développement, de montée en échelle et de fabrication réglementée.

Quelle région est en tête et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 38,95 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 7,88 % jusqu'en 2031.

Dernière mise à jour de la page le: