Taille et part du marché des bouchons et fermetures pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.80 Milliards de dollars |

| Taille du Marché (2031) | 13.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.99% CAGR |

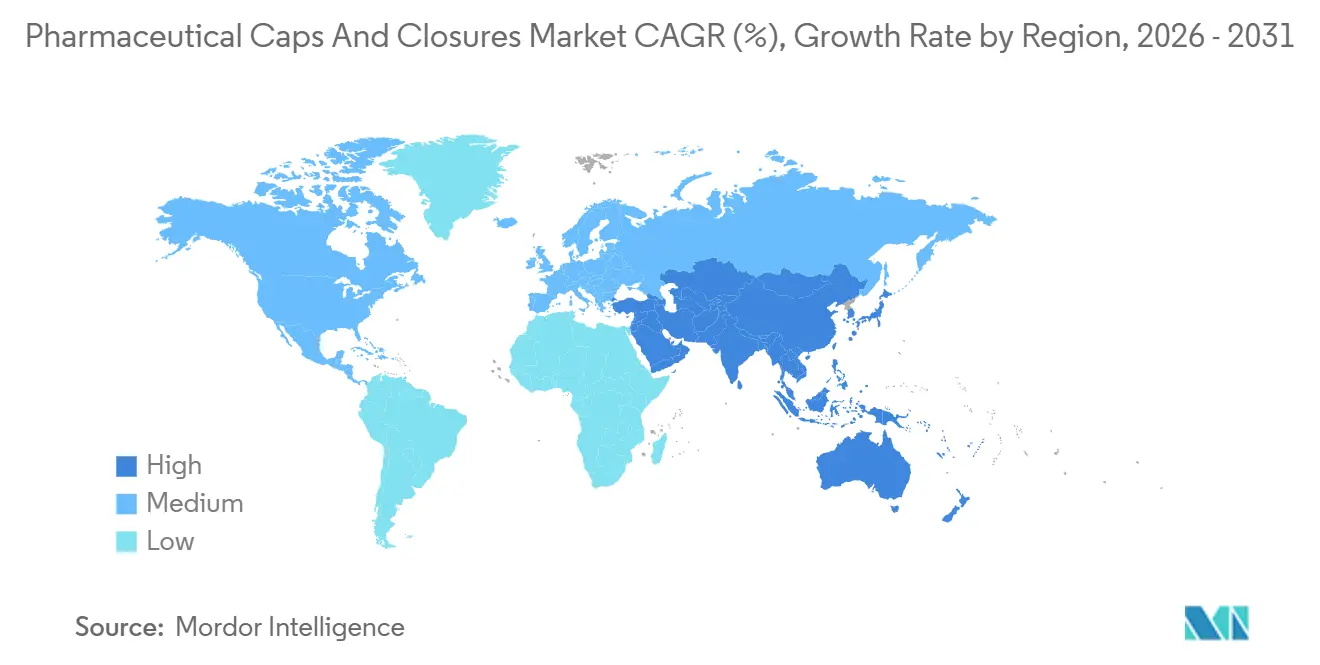

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

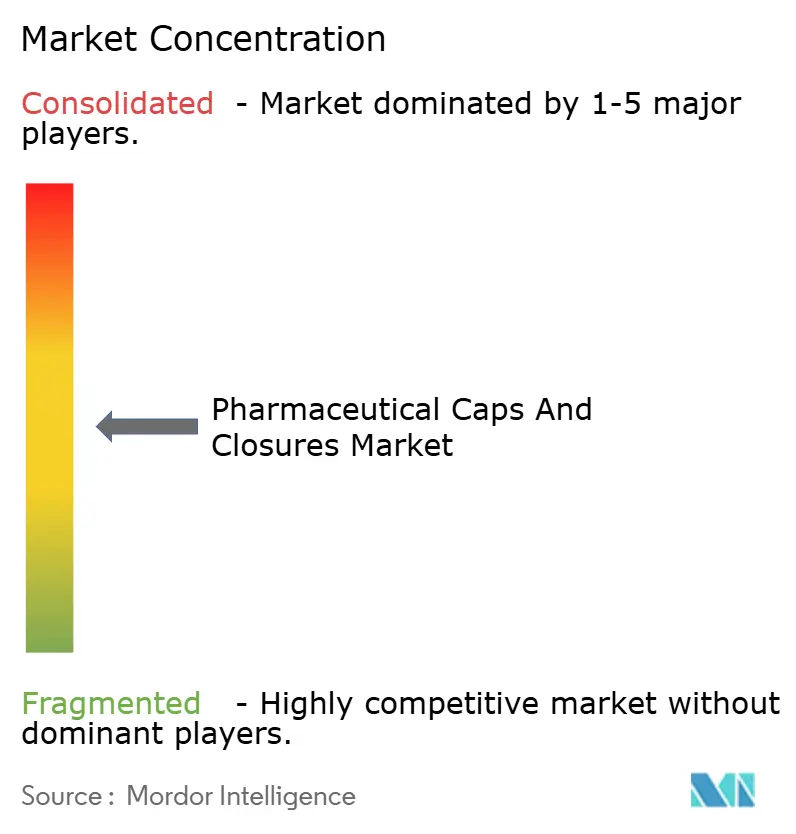

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouchons et fermetures pharmaceutiques par Mordor Intelligence

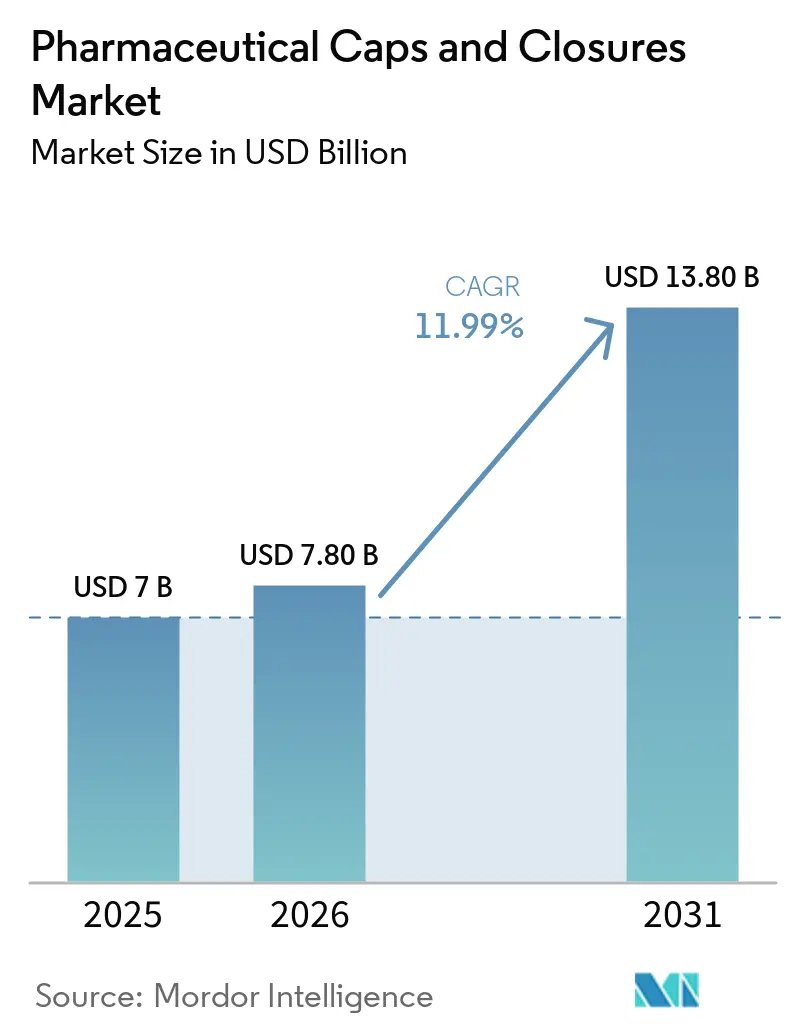

La taille du marché des bouchons et fermetures pharmaceutiques devrait passer de 7 milliards USD en 2025 à 7,80 milliards USD en 2026 et atteindre 13,80 milliards USD d'ici 2031, à un CAGR de 11,99 % sur la période 2026-2031.

Alors que la demande de produits biologiques et d'injectables avancés connaît une forte progression, le marché des bouchons et fermetures pharmaceutiques est en pleine transformation. Cette évolution est portée par plusieurs facteurs : la nécessité de moderniser l'intégrité des systèmes contenants-fermetures à la suite de la révision de l'Annexe 1 des BPF de l'UE, et la montée en puissance rapide des systèmes préremplis. Les composants élastomériques à haute valeur ajoutée connaissent une forte dynamique, accompagnée d'investissements significatifs dans les formats prêts à l'emploi (RTU). Des réglementations plus strictes en matière de résistance à l'ouverture par les enfants orientent davantage les capitaux vers les technologies de fermeture haut de gamme. Cependant, les fabricants font face à des défis tels que la volatilité des prix des matières premières et des limites plus strictes concernant les extractibles et les relargables (E&L), qui les contraignent à reformuler leurs produits tout en préservant leur rentabilité. Dans ce contexte, les fournisseurs établis disposant de capacités de test accréditées et de vastes portefeuilles de brevets consolident leurs parts de marché, tandis que les acteurs plus modestes peinent à faire face aux coûts élevés de validation. Compte tenu de cette interaction entre facteurs d'offre et de demande, le marché des bouchons et fermetures pharmaceutiques est positionné pour une croissance soutenue à deux chiffres jusqu'à la fin de la décennie.

Principaux enseignements du rapport

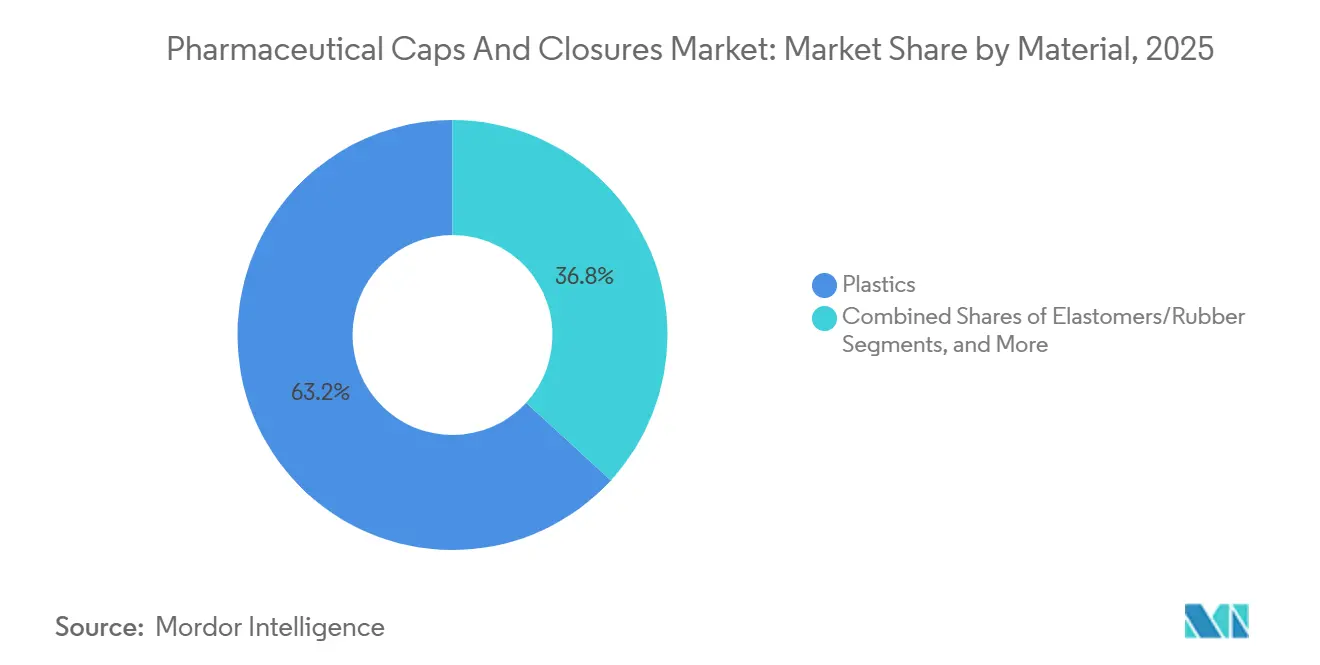

- Par matériau, les plastiques détenaient 63,18 % de la part du marché des bouchons et fermetures pharmaceutiques en 2025, tandis que les élastomères devraient enregistrer le CAGR le plus rapide, à 13,87 %, d'ici 2031.

- Par type de fermeture, les joints ont représenté 28,71 % de la part des revenus de la taille du marché des bouchons et fermetures pharmaceutiques en 2025 ; les composants pour seringues et cartouches devraient progresser à un CAGR de 13,17 % d'ici 2031.

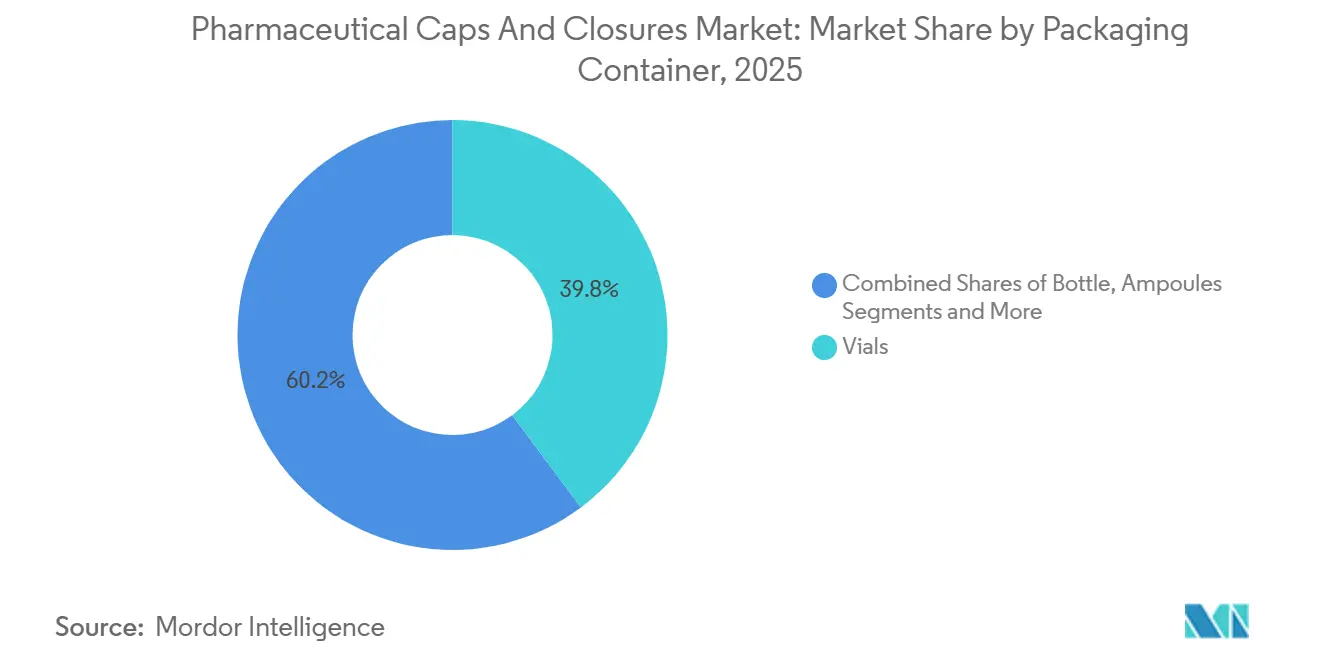

- Par contenant d'emballage, les fioles ont représenté 39,81 % des revenus du marché des bouchons et fermetures pharmaceutiques en 2025, tandis que les seringues préremplies progressent à un CAGR de 13,66 % d'ici 2031.

- Par géographie, l'Amérique du Nord a représenté 35,18 % des revenus du marché des bouchons et fermetures pharmaceutiques en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un CAGR de 14,19 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bouchons et fermetures pharmaceutiques

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| La croissance des produits biologiques et des injectables stimule la demande de bouchons pour fioles, de joints et de fermetures pour seringues/cartouches | 3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe pour les produits biologiques originaux ; Asie-Pacifique pour les biosimilaires | Moyen terme (2-4 ans) |

| Des mandats plus stricts en matière de résistance à l'ouverture par les enfants et d'inviolabilité accélèrent l'adoption des fermetures CRC/TE | 1.8% | Amérique du Nord et UE ; application émergente sur les marchés APAC | Court terme (≤ 2 ans) |

| L'expansion des composants stériles prêts à l'emploi pour le remplissage-finition aseptique stimule les fermetures RTU | 2.9% | Mondial, porté par l'Amérique du Nord et l'Europe ; adoption en accélération en APAC | Moyen terme (2-4 ans) |

| Le passage à l'auto-administration/soins à domicile accroît le besoin de fermetures de dosage conviviales et de fermetures ophtalmiques/nasales | 2.1% | Amérique du Nord et Europe pour la gestion des maladies chroniques ; APAC pour les thérapies contre le diabète et les maladies respiratoires | Long terme (≥ 4 ans) |

| L'Annexe 1 des BPF de l'UE 2022 entraîne des mises à niveau de l'intégrité des systèmes contenants-fermetures et l'adoption du CCIT | 2.5% | Europe (obligatoire) ; Amérique du Nord et APAC (bonne pratique volontaire) | Moyen terme (2-4 ans) |

| Le stockage ultra-froid/cryogénique pour les MTAPs nécessite des fermetures élastomères/stratifiées de nouvelle génération | 1.4% | Amérique du Nord et Europe pour les thérapies cellulaires/géniques ; pénétration limitée en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les produits biologiques stimulent la demande de bouchons pour fioles, de joints et de fermetures pour seringues

En 2025, les produits biologiques représentaient une part de la valeur des fermetures nettement supérieure à leur part en volume, entraînant une augmentation de 20,3 % en glissement annuel des revenus des composants à haute valeur ajoutée pour West Pharmaceutical Services, dépassant la croissance globale des ventes de l'entreprise.[1]Projet de directive sur les impuretés nitrosamines, Agence américaine des produits alimentaires et médicamenteux, fda.gov Les agonistes des récepteurs GLP-1 à eux seuls ont contribué à hauteur de 10 % au chiffre d'affaires total de West, démontrant l'impact substantiel d'une seule classe de médicaments sur la demande de fermetures. Les fioles et cartouches de grand format pour les produits biologiques présentent des défis lors des cycles de congélation-décongélation, car les bouchons en butyle conventionnels ne permettent pas de résoudre les problèmes de dilatation thermique différentielle. Les bouchons revêtus FluroTec de West ont résolu ce problème en atteignant un delta de dilatation thermique inférieur à 5 ppm/°C et en réduisant les taux de fuite de 40 % lors de la validation cryogénique. Cette innovation a permis à West d'expédier 43 milliards de composants en 2025 à des prix premium. À mesure que les produits biologiques en cours de développement progressent dans les essais en phase avancée, la demande de bouchons, joints et pistons de haute qualité devrait générer une croissance significative sur le marché des bouchons et fermetures pharmaceutiques.

Des réglementations plus strictes stimulent l'adoption des fermetures résistantes aux enfants et inviolables

En janvier 2024, la Commission américaine de sécurité des produits de consommation a révisé la réglementation, portant le seuil de taux d'échec pour les enfants tentant d'ouvrir des emballages de 80 % à 85 % en cinq minutes.[2]Projet de directive sur la caractérisation chimique des matériaux de dispositifs médicaux, Agence américaine des produits alimentaires et médicamenteux, fda.gov Simultanément, les normes ISO 8317 en Europe ont rendu obligatoires les dispositifs d'inviolabilité pour tous les contenants de prescription de médicaments solides oraux. Ces changements réglementaires accélèrent l'adoption de fermetures CRC/TE intégrées, telles que celles proposées par Aptar et Berry Global. Les emballages non conformes font désormais l'objet de rappels et d'interdictions de distribution, soulignant l'importance de la conformité. Par ailleurs, les directives de la FDA en 2025 ont identifié les retards de validation CRC comme un facteur contribuant aux pénuries de médicaments. En conséquence, les entreprises pharmaceutiques s'associent de plus en plus à des fournisseurs proposant des portefeuilles pré-validés, renforçant la position des acteurs établis et stimulant l'adoption des caractéristiques CRC/TE sur le marché des bouchons et fermetures pharmaceutiques.

L'essor des composants stériles prêts à l'emploi pour le remplissage-finition aseptique stimule la demande de fermetures RTU

SCHOTT Pharma a lancé les opérations d'une installation de cartouches RTU d'une valeur de 100 millions EUR en Hongrie en juin 2025, destinée aux sites de remplissage-finition conformes à l'Annexe 1.[3]SCHOTT Pharma investit plus de 100 millions EUR dans une installation de cartouches RTU en Hongrie, SCHOTT Pharma, schott.com La cartouche en polymère TOPPAC nouvellement lancée par l'entreprise, introduite en août 2025, réduit les émissions de CO₂ de 58 % par rapport au verre tout en respectant des limites strictes en matière de particules. West Pharmaceutical a identifié environ 700 projets de mise en conformité avec l'Annexe 1 dans le monde, dont seulement 15 % étaient achevés début 2026. En éliminant le besoin de lignes de dépyrogénation, les barrières RTU réduisent les risques de contamination et raccourcissent considérablement les temps de cycle. Les pistons NeoFlex de Datwyler et les bouchons NovaPure de West, dotés de revêtements FluroTec, offrent de faibles niveaux d'extractibles, un minimum de particules et une compatibilité avec la stérilisation gamma — des facteurs clés qui stimulent l'adoption rapide des solutions RTU sur le marché des bouchons et fermetures pharmaceutiques.

La tendance croissante à l'auto-administration accroît la demande de fermetures de dosage intuitives et de fermetures nasales/ophtalmiques

Le spray nasal e-Lockout d'Aptar combine la résistance à l'ouverture par les enfants avec un suivi des doses via Bluetooth, s'alignant sur l'évolution croissante vers les thérapies contrôlées par le patient. La plateforme ophtalmique Novelia de Nemera garantit la stérilité pendant 60 jours après ouverture sans utilisation de conservateurs, conformément aux nouvelles directives de l'UE déconseillant le chlorure de benzalkonium. La directive provisoire de la FDA de 2025 sur l'ingénierie des facteurs humains exige une validation de l'utilisabilité avec au moins 15 utilisateurs représentatifs pour chaque tâche critique, stimulant le développement de conceptions de fermetures qui privilégient l'accès ergonomique tout en minimisant les mauvaises utilisations. L'adoption croissante de formats connectés, unidoses et sans conservateurs souligne le rôle évolutif des fermetures en tant qu'interfaces actives plutôt que barrières passives sur le marché des bouchons et fermetures pharmaceutiques.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| La complexité de la conformité E&L et CCIT augmente les coûts de validation et le délai de mise sur le marché | -1.9% | Mondial, avec un impact accru en Amérique du Nord et en Europe en raison de cadres réglementaires stricts | Moyen terme (2-4 ans) |

| La volatilité des prix des matières premières (caoutchouc butyle, aluminium) pèse sur les marges | -1.5% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières importées (Europe, Asie-Pacifique) | Court terme (≤ 2 ans) |

| L'intégration du soufflage-remplissage-scellage peut réduire l'utilisation de fermetures séparées dans certains formats liquides | -0.8% | Amérique du Nord et Europe pour les produits ophtalmiques stériles et les injectables ; adoption limitée en APAC | Long terme (≥ 4 ans) |

| La gestion du risque lié aux nitrosamines limite les choix d'élastomères et la flexibilité de l'approvisionnement | -1.3% | Mondial, sous l'impulsion de l'application réglementaire de la FDA et de l'EMA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La complexité de la conformité E&L et CCIT augmente les coûts de validation et le délai de mise sur le marché

Des études E&L complètes sur une seule paire contenant-fermeture peuvent coûter plus de 30 000 USD, tandis que le développement des méthodes peut retarder les délais d'approbation jusqu'à un an. La directive provisoire de la FDA de 2024 impose des évaluations quantitatives des risques pour tous les matériaux en contact avec les patients, augmentant considérablement la charge liée aux E&L. De plus, l'ICH Q3E, dont la publication est prévue en 2025, abaisse le seuil quotidien de relargable génotoxique à 1,5 µg, nécessitant la reformulation des élastomères existants. Les méthodes déterministes de CCIT, telles que l'analyse laser de l'espace de tête, nécessitent des investissements en capital proches de 500 000 USD, ainsi que des coûts d'étalonnage annuels. Ces défis contraignent les petites entreprises à peser les coûts élevés des laboratoires internes par rapport aux délais prolongés de l'externalisation, ce qui pourrait freiner la croissance sur le marché des bouchons et fermetures pharmaceutiques.

La volatilité des prix des matières premières (caoutchouc butyle, aluminium) pèse sur les marges

En 2026, les prix des lingots d'aluminium ont augmenté à 2 550 USD par tonne, sous l'effet des droits de douane américains qui ont doublé, passant de 25 % à 50 % entre mars et juin 2025. Cette hausse des prix se reflète dans la marge brute de 36,2 % de West Pharmaceutical en 2025, soulignant la pression exercée par la hausse des coûts face aux accords d'approvisionnement à prix fixe conclus avec les grands fabricants de médicaments. De même, les fluctuations des matières premières en isobutylène pour le caoutchouc butyle contraignent les fournisseurs d'élastomères à renégocier leurs contrats ou à absorber l'érosion des marges. Cette volatilité entrave l'expansion des capacités et réduit la visibilité des prix à long terme sur le marché des bouchons et fermetures pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les plastiques mènent la danse, portés par l'essor des seringues préremplies

En 2025, les plastiques représentaient 63,18 % des revenus du marché des bouchons et fermetures pharmaceutiques, avec un taux de croissance annuel composé (CAGR) projeté de 13,87 % d'ici 2031. L'évolution du secteur vers les barils en polymère oléfinique cyclique et en polypropylène pour les seringues préremplies a stimulé la demande de capsules plastiques, de bouchons arrière et de tiges de piston compatibles. La seringue en polymère TOPPAC de SCHOTT, introduite en janvier 2025, réduit les émissions de carbone de 58 % par rapport aux alternatives en verre. Elle est également compatible avec l'auto-injecteur Maggie de SHL Medical, ce qui a accéléré son adoption parmi les fabricants de médicaments biologiques. Les élastomères restent essentiels pour les applications à haute barrière, telles que les produits biologiques lyophilisés et les vaccins nécessitant une durée de conservation de cinq ans, s'appuyant sur des bouchons à base de butyle avec des stratifiés en fluoropolymère. Les gammes de produits NeoFlex de Datwyler et FluroTec de West illustrent l'équilibre entre le contrôle des extractibles et la gestion de la transmission d'oxygène.

Par type de fermeture : les joints règnent en maîtres, mais les composants pour seringues sont en plein essor

En 2025, les joints représentaient 28,71 % des revenus du marché des bouchons et fermetures pharmaceutiques, reflétant leur utilisation généralisée dans les différents formats de fioles. Cependant, les composants pour seringues et cartouches devraient connaître la croissance la plus rapide, avec un CAGR de 13,17 % prévu d'ici 2031, portés par la prévalence croissante de l'auto-administration et des injections biologiques en volumes plus importants. Une seringue lancée en janvier 2026 intègre un piston en caoutchouc avec un bouchon arrière en polypropylène, simplifiant l'assemblage lors du processus de remplissage-finition. Les pistons universels s'alignent sur la transition du secteur vers des auto-injecteurs à doses plus élevées, notamment pour les thérapies GLP-1 et anti-obésité. Les avancées dans les technologies de revêtement gagnent également en importance. Les pistons sans silicone éliminent les particules sub-visibles associées aux lubrifiants pour seringues, offrant un avantage significatif pour les thérapies cellulaires sensibles à l'activation immunitaire. De plus, à mesure que le CCIT déterministe se généralise, les joints en aluminium avec codes 2D inscrits au laser permettent une vérification en ligne à 100 %, améliorant la traçabilité. Ces innovations garantissent que les joints maintiennent leur importance sur le marché, même si les composants pour seringues captent une part croissante.

Par contenant d'emballage : les fioles restent stables, mais les seringues préremplies gagnent du terrain

En 2025, les fioles représentaient 39,81 % des revenus du segment des contenants d'emballage, portées par leur polyvalence dans des applications telles que les produits biologiques lyophilisés, les vaccins et les injectables stériles. Cependant, les seringues préremplies devraient croître à un CAGR de 13,66 %, soutenues par l'adoption croissante des produits biologiques pour les soins à domicile et des flux de travail hospitaliers plus efficaces. Les seringues présentées en 2026 sont dotées de pistons pré-installés et d'un système de livraison en nid et barquette qui réduit les temps de changement de 30 %, renforçant l'argument économique en faveur des lignes préremplies. La demande de cartouches est également en hausse, alimentée par leur utilisation dans les stylos pour le diabète et l'hormone de croissance. En février 2024, un piston de cartouche de 1,5 mL a été introduit, conçu pour les analogues de l'insuline, les combinaisons GLP-1 et les systèmes à double hormone. Ces évolutions dans les préférences de contenants devraient continuellement redistribuer les flux de revenus au sein du marché des bouchons et fermetures pharmaceutiques, au bénéfice des fournisseurs capables d'aligner le co-développement des fermetures et des contenants.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part dominante de 35,18 % des revenus du marché des bouchons et fermetures pharmaceutiques, portée par le leadership des États-Unis en matière de R&D sur les produits biologiques et par l'application stricte du CCIT. Les directives de la FDA sur les nitrosamines, introduites en septembre 2024, ainsi que les discussions en cours sur l'harmonisation de l'Annexe 1, indiquent une demande soutenue de fermetures validées bien au-delà de 2028. La Direction des produits biologiques et des thérapies génétiques du Canada, ainsi que la croissance du Mexique dans le domaine de la délocalisation de proximité, contribuent à des volumes supplémentaires, le Mexique bénéficiant de délais de livraison plus courts par rapport à l'Asie.

L'Europe, en deuxième position, est portée par l'adoption de solutions prêtes à l'emploi et par les mandats d'emballage écologique. Une nouvelle installation de cartouches RTU en Hongrie, dont la mise en service est prévue en 2027, devrait soutenir les mises à niveau de l'Annexe 1 de l'UE en Allemagne, en France et en Italie. Le solide secteur de développement sous contrat en Allemagne stimule la demande d'élastomères. Parallèlement, la divergence réglementaire post-Brexit oblige les fournisseurs à valider leurs produits selon les normes de l'EMA et de la MHRA, allongeant les délais mais augmentant les revenus de services. Les clusters de biosimilaires en Europe du Sud, notamment en Espagne et en Italie, consomment des bouchons et des joints à des taux de croissance supérieurs au PIB, soulignant l'influence significative de la région sur le marché des bouchons et fermetures pharmaceutiques.

L'Asie-Pacifique est une région remarquable, avec un taux de croissance annuel anticipé de 14,19 % d'ici 2031, alimenté par l'expansion de la production de biosimilaires en Chine et en Inde et par des investissements greenfield en Asie du Sud-Est. La NMPA chinoise a rationalisé les processus d'examen pour les systèmes de fermetures importés répondant aux normes ICH Q3E, réduisant les barrières à l'entrée pour les fournisseurs premium. Le secteur pharmaceutique indien axé sur l'exportation, visant 130 milliards USD d'ici 2030, exige de plus en plus la conformité aux normes de la FDA et de l'EMA, favorisant les plateformes de fermetures certifiées à l'échelle mondiale. Bien que le marché australien soit plus modeste, son application des limites de nitrosamines de la TGA, alignées sur les normes européennes, pousse les fournisseurs vers des formulations harmonisées.

Paysage concurrentiel

Le marché des bouchons et fermetures pharmaceutiques est modérément concentré. Les acteurs mondiaux tels que West Pharmaceutical, SCHOTT Pharma, Gerresheimer, Stevanato Group, Aptar, Datwyler et Berry Global disposent de laboratoires accrédités et de pipelines de validation établis, entraînant des coûts de changement élevés. Une alliance conclue en septembre 2024 entre SCHOTT Pharma, Gerresheimer et Stevanato pour standardiser les modules RTU illustre les stratégies collaboratives qui renforcent ces acteurs établis face aux défis réglementaires. Les portefeuilles de brevets constituent un avantage concurrentiel significatif : le portefeuille de West, avec plus de 800 brevets actifs dans les revêtements élastomériques et les barrières en fluoropolymère, dissuade efficacement les nouveaux entrants de reproduire ses innovations.

Les niches d'innovation continuent d'offrir des opportunités rentables. La technologie de piston sans silicone de Gore répond à un problème critique de particules dans les thérapies cellulaires à haute valeur ajoutée. De même, les dispositifs CRC connectés d'Aptar intègrent le suivi numérique de l'observance dans l'emballage. Les fournisseurs de matériaux s'étendent également en aval ; par exemple, Datwyler propose désormais des services complets de conseil en CCIT, combinant des solutions élastomères avec des services de test. Malgré une consolidation modérée, les spécialistes régionaux restent compétitifs en personnalisant les lots pour les médicaments orphelins de niche et en respectant les exigences réglementaires locales. Bien que la concentration des risques clients limite le pouvoir de négociation, les cinq premiers acteurs représentent environ 55 à 60 % des revenus mondiaux, indiquant un potentiel de consolidation supplémentaire.

Leaders du secteur des bouchons et fermetures pharmaceutiques

AptarGroup, Inc.

Berry Global Group, Inc.

West Pharmaceutical Services, Inc.

Gerresheimer AG

Bormioli Pharma S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Aptar Closures s'est associé à Cheer Pack North America pour intégrer des valves de contrôle de débit élastomériques SureSnap dans le nouveau bec verseur SqueezeNSip de Cheer Pack, garantissant une distribution sans fuite pour les médicaments en dose unitaire.

- Novembre 2025 : Zydus Lifesciences et SIG ont lancé des sachets à bec verseur en dose unitaire dotés du StrawCap 30 Linked attaché et de la ligne de remplissage SIG Motion Servo 3,2 pour les médicaments liquides contre la toux et le rhume.

- Octobre 2025 : Guala Closures a accepté d'acquérir KWK Kunststoffwerk Kremsmünster, ajoutant des capsules de dosage de précision pour les marchés pharmaceutiques et nutraceutiques.

Périmètre du rapport mondial sur le marché des bouchons et fermetures pharmaceutiques

Selon le périmètre du rapport, les bouchons et fermetures pharmaceutiques, notamment les bouchons à vis, les pompes et les bouchons, servent de dispositifs d'étanchéité spécialisés pour les emballages pharmaceutiques primaires tels que les flacons, les fioles et les tubes. Ces fermetures protègent les médicaments contre les contaminants, l'humidité et les fuites. Elles garantissent également des dosages précis, fournissent une preuve d'inviolabilité et améliorent la sécurité pour les enfants. Généralement fabriquées à partir de matériaux tels que le polypropylène (PP), le polyéthylène (PE) ou l'aluminium, ces fermetures sont souvent soumises à une stérilisation, notamment pour les applications parentérales.

Le marché des bouchons et fermetures pharmaceutiques est segmenté par matériau, type de fermeture, contenant d'emballage et géographie. Par matériau, le marché comprend les plastiques, les élastomères/caoutchouc et les métaux (par exemple, les joints en aluminium). Par type de fermeture, il est segmenté en bouchons, joints, capsules, composants pour seringues et cartouches, fermetures compte-gouttes et de distribution, et systèmes de ports et de fermetures pour perfusion intraveineuse. Par contenant d'emballage, les catégories comprennent les flacons, les fioles, les ampoules, les seringues préremplies, les cartouches et les poches/contenants pour perfusion intraveineuse. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Plastiques |

| Élastomères/Caoutchouc |

| Métaux (joints en aluminium) |

| Bouchons |

| Joints |

| Capsules |

| Composants pour seringues et cartouches |

| Fermetures compte-gouttes et de distribution |

| Systèmes de ports et de fermetures pour perfusion intraveineuse |

| Flacons |

| Fioles |

| Ampoules |

| Seringues préremplies |

| Cartouches |

| Poches/Contenants pour perfusion intraveineuse |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Plastiques | |

| Élastomères/Caoutchouc | ||

| Métaux (joints en aluminium) | ||

| Par type de fermeture | Bouchons | |

| Joints | ||

| Capsules | ||

| Composants pour seringues et cartouches | ||

| Fermetures compte-gouttes et de distribution | ||

| Systèmes de ports et de fermetures pour perfusion intraveineuse | ||

| Par contenant d'emballage | Flacons | |

| Fioles | ||

| Ampoules | ||

| Seringues préremplies | ||

| Cartouches | ||

| Poches/Contenants pour perfusion intraveineuse | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des bouchons et fermetures pharmaceutiques d'ici 2031 ?

La taille du marché des bouchons et fermetures pharmaceutiques devrait atteindre 13,8 milliards USD d'ici 2031, en progression depuis 7,8 milliards USD en 2026, à un CAGR de 11,9 %.

Quel segment de matériau connaît la croissance la plus rapide dans les bouchons et fermetures ?

Les plastiques sont le matériau à la croissance la plus rapide, avec un taux de croissance composé attendu de 13,87 % d'ici 2031, porté par l'expansion des seringues préremplies.

Qu'est-ce qui stimule la demande de fermetures RTU ?

Les mises à niveau de l'Annexe 1 des BPF de l'UE et les gains d'efficacité du remplissage-finition aseptique propulsent l'adoption des RTU dans le monde entier, notamment en Amérique du Nord et en Europe.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un taux annuel de 14,19 % d'ici 2031, alimentée par la montée en puissance des biosimilaires en Chine et en Inde.

Comment les mandats de résistance à l'ouverture par les enfants affectent-ils la conception des fermetures ?

Des protocoles américains et européens plus stricts favorisent désormais les systèmes CRC/TE intégrés, incitant les fabricants de médicaments à s'approvisionner en solutions pré-validées pour éviter les rappels.

Quel rôle jouent les thérapeutiques ultra-froides ?

Les thérapies avancées nécessitant un stockage à -80 °C donnent naissance à des fermetures élastomères et stratifiées de nouvelle génération qui préservent l'intégrité du joint sous contrainte cryogénique.

Dernière mise à jour de la page le: