Tamanho e Participação do Mercado de Químicos Farmacêuticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 265.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 364.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Químicos Farmacêuticos por Mordor Intelligence

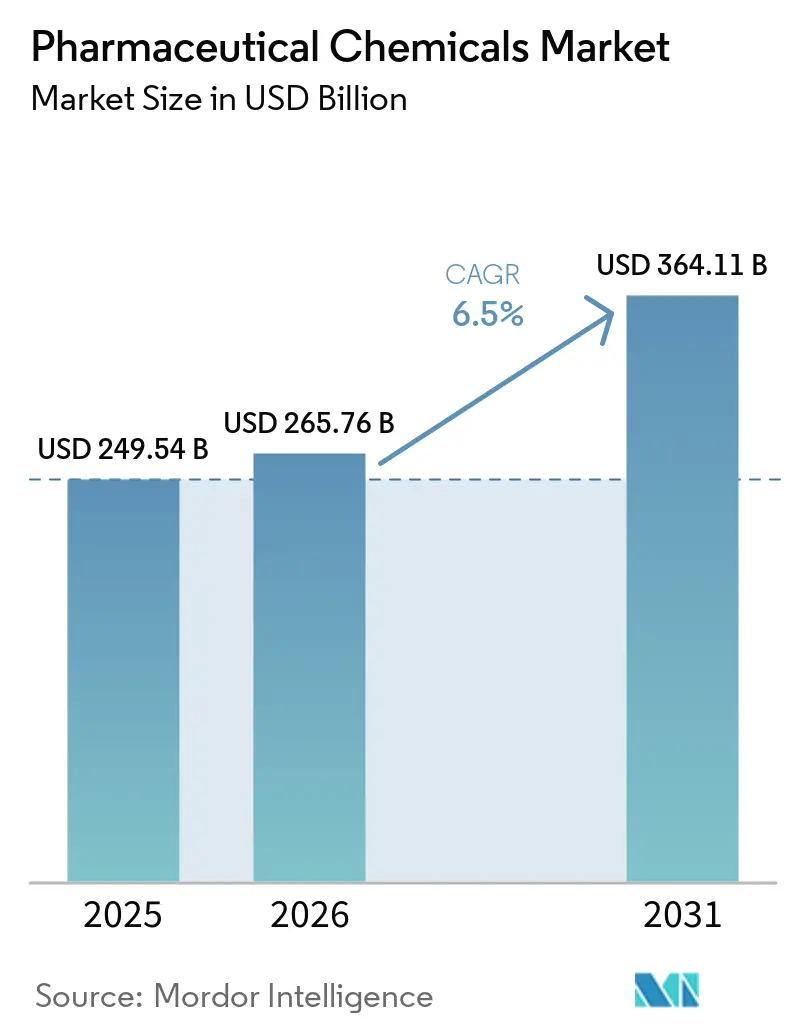

O tamanho do Mercado de Químicos Farmacêuticos foi avaliado em USD 249,54 bilhões em 2025 e estima-se que cresça de USD 265,76 bilhões em 2026 para atingir USD 364,11 bilhões até 2031, a um CAGR de 6,5% durante o período de previsão (2026-2031).

O mercado de químicos farmacêuticos está testemunhando uma mudança à medida que as empresas se concentram na segurança do fornecimento doméstico, redes de fabricação qualificadas e acesso estável a insumos críticos. A medida política dos EUA em agosto de 2025 para estabelecer a Reserva Estratégica de Ingredientes Farmacêuticos Ativos posicionou a química farmacêutica no núcleo das estratégias de planejamento de fornecimento e aquisição, impulsionando a demanda doméstica por IFA ao longo do período de previsão.[1]Casa Branca, "Garantindo a Resiliência da Cadeia de Suprimentos Farmacêuticos Americana por meio do Preenchimento da Reserva Estratégica de Ingredientes Farmacêuticos Ativos," Casa Branca, whitehouse.gov A crescente demanda por IFAs de alta pureza, excipientes especiais, intermediários biológicos e materiais avançados de liberação está aumentando o valor dos fornecedores qualificados, ao mesmo tempo em que eleva os volumes de remessa. Além disso, a terceirização está remodelando o mercado à medida que empresas inovadoras e fabricantes de genéricos dependem cada vez mais de plataformas especializadas de CDMO e CMO para síntese complexa, ampliação de escala e fabricação regulamentada. Essa tendência cria oportunidades para empresas com forte conformidade, expertise em química especializada e capacidades de fabricação regional confiáveis.

Principais Conclusões do Relatório

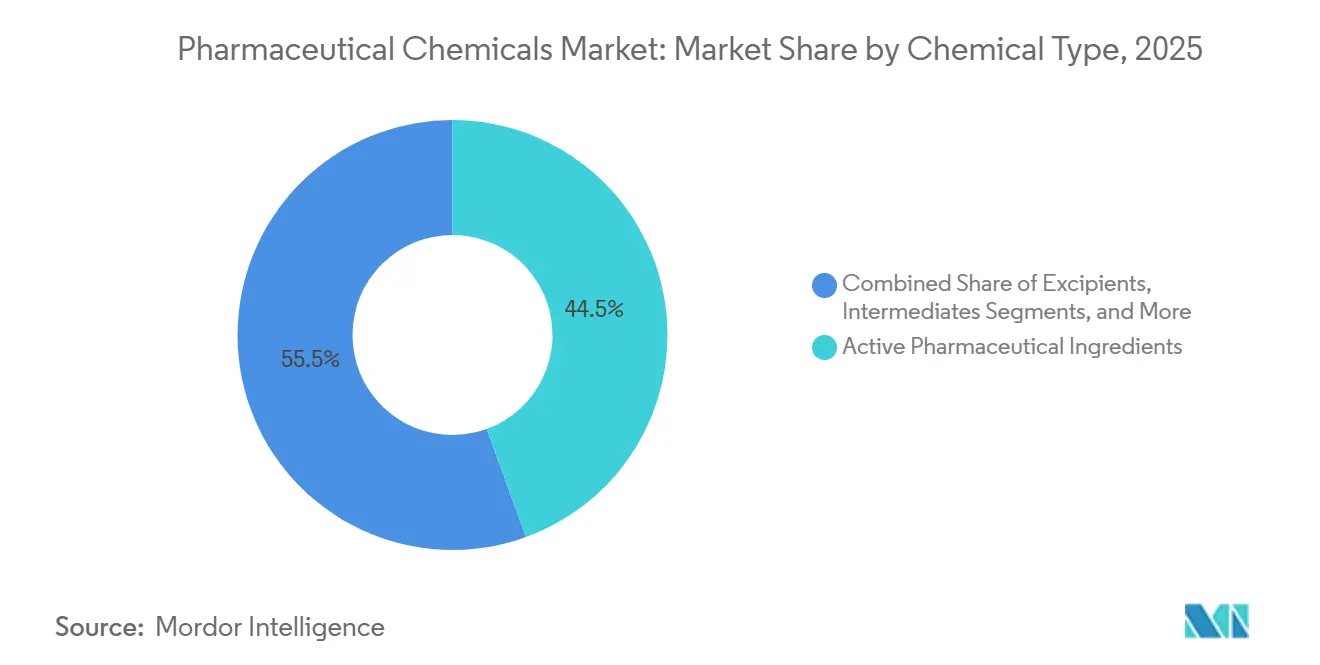

- Por tipo químico, os ingredientes farmacêuticos ativos lideraram com 44,45% de participação na receita em 2025, enquanto os excipientes têm previsão de expansão a um CAGR de 6,99% até 2031.

- Por área terapêutica, a oncologia representou 26,78% de participação em 2025, enquanto o cardiovascular deve registrar o maior CAGR de 7,95% até 2031.

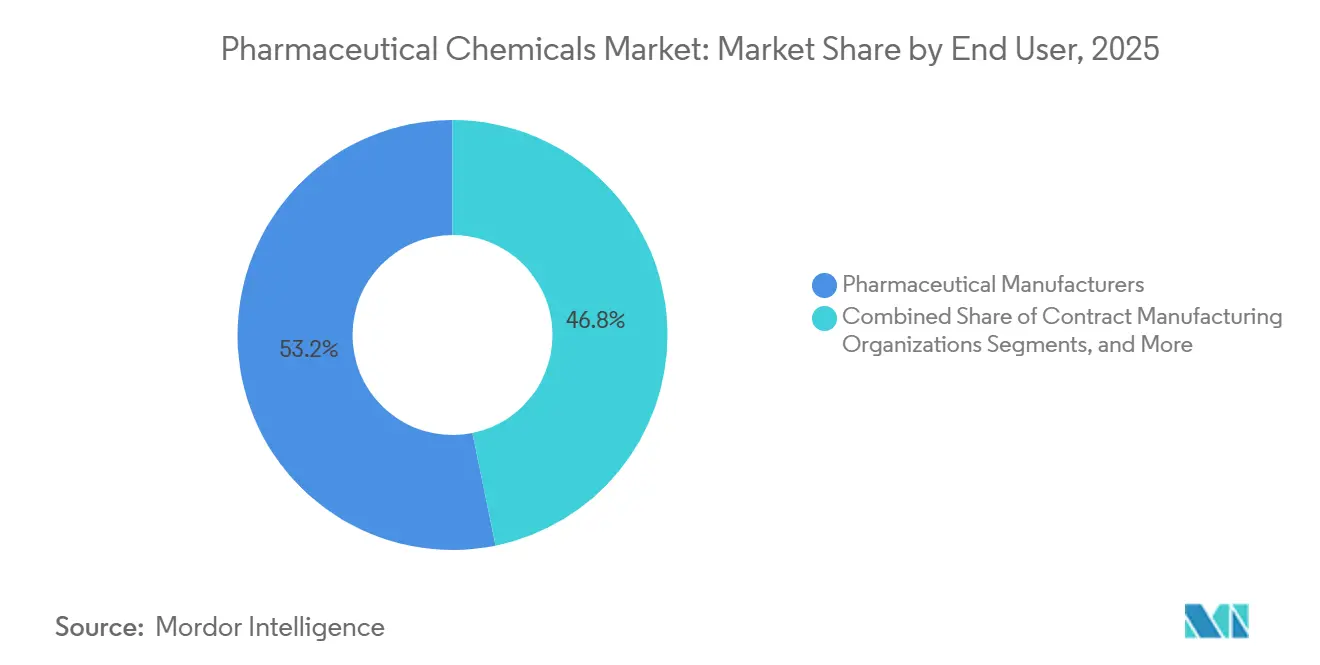

- Por usuário final, os fabricantes farmacêuticos detinham 53,25% da participação do mercado de químicos farmacêuticos em 2025, enquanto as organizações de fabricação contratada devem crescer mais rapidamente a um CAGR de 7,55% até 2031.

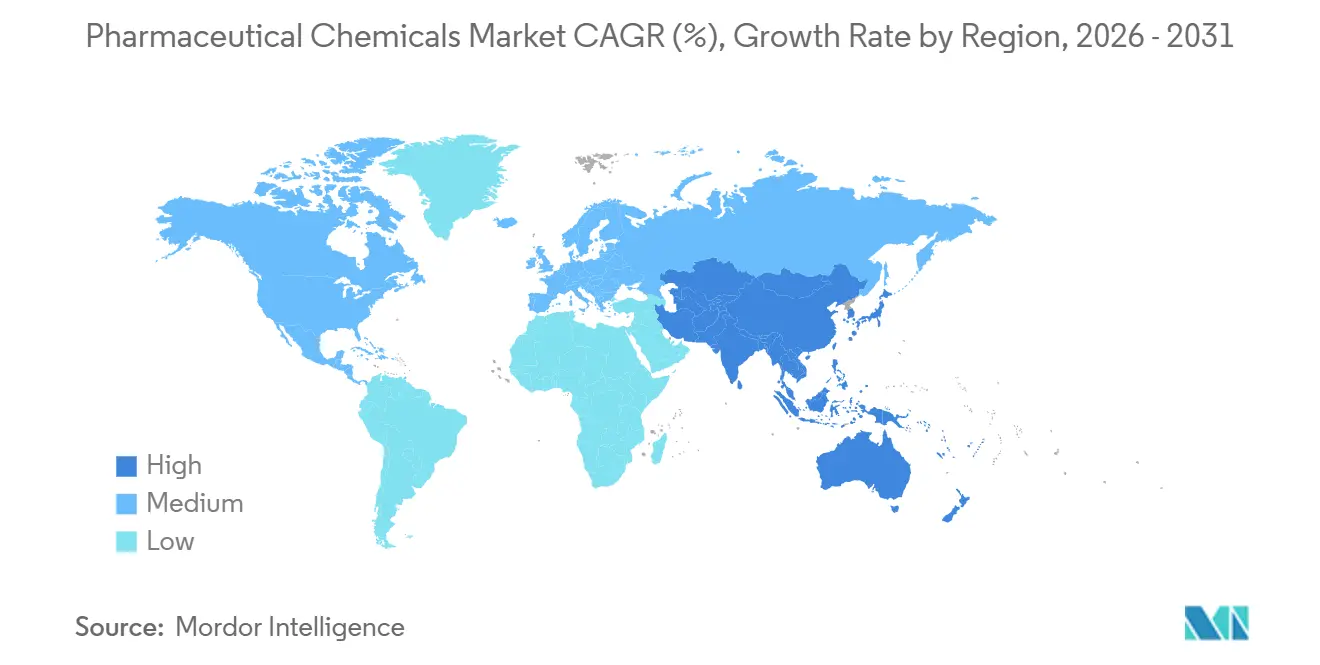

- Por geografia, a América do Norte detinha 38,95% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Químicos Farmacêuticos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de doenças crônicas e demanda por medicamentos | +1.6% | Global, com maior tração na América do Norte, Europa e populações envelhecidas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do pipeline de genéricos e biossimilares | +1.0% | Ásia-Pacífico, especialmente Índia e Coreia do Sul, com repercussão na Europa | Médio prazo (2-4 anos) |

| Mudança em direção a IFAs de alta pureza e intermediários especiais | +0.8% | América do Norte e Europa, com influência regulatória dos padrões da FDA e EMA | Longo prazo (≥ 4 anos) |

| Redução de riscos na cadeia de suprimentos por meio de duplo fornecimento e internalização | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de química verde e fabricação contínua | +0.5% | Europa, América do Norte e centros selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento em biológicos, peptídeos e químicos de oligonucleotídeos | +1.2% | América do Norte e Europa, com Índia e Singapura expandindo capacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Demanda por Medicamentos

O mercado de químicos farmacêuticos prospera com a demanda persistente impulsionada por doenças crônicas. Tratamentos de longo prazo para condições como doenças cardiovasculares, diabetes e câncer exigem um fornecimento consistente de ingredientes ativos, intermediários e químicos de formulação. À medida que os pacientes permanecem cada vez mais em terapias por períodos mais longos e frequentemente utilizam múltiplos medicamentos, a demanda por controles mais rigorosos de impurezas, síntese confiável e materiais de insumo consistentes aumentou significativamente. Consequentemente, o crescimento do mercado não está apenas vinculado ao aumento de prescrições, mas também à natureza intrincada das moléculas e sistemas de liberação em cuidados crônicos, abrangendo tanto pequenas moléculas tradicionais quanto terapias avançadas.

Expansão do Pipeline de Genéricos e Biossimilares

O mercado de químicos farmacêuticos se beneficia da expansão dos pipelines de genéricos e biossimilares à medida que mais produtos saem da exclusividade. Os lançamentos de genéricos impulsionam a demanda por IFAs e intermediários padrão, enquanto os biossimilares ampliam a necessidade de meios de cultura celular, sais tampão e excipientes especiais. Esse crescimento não é meramente resultado de pequenas moléculas fora de patente. Em 2025, a divisão de biossimilares CuraTeQ da Aurobindo Pharma recebeu aprovações da FDA dos EUA em oncologia e imunologia, com 15 produtos avançando até 2030, destacando a crescente demanda por insumos químicos relacionados a biológicos regulamentados. O mercado capitaliza a vasta demanda por genéricos e as necessidades químicas especializadas do desenvolvimento de biossimilares, beneficiando fornecedores na Índia e em outros centros de exportação, mesmo quando os clientes reavaliam o fornecimento e a resiliência regional da cadeia de suprimentos.

Mudança em Direção a IFAs de Alta Pureza e Intermediários Especiais

O mercado de químicos farmacêuticos está se deslocando em direção a suprimentos de alto valor, com foco em IFAs de alta potência, síntese de peptídeos e intermediários especializados. As terapias oncológicas avançadas e os produtos biológicos exigem manuseio rigoroso e controle de qualidade, pressionando os fornecedores a aprimorar as capacidades de processo. Um estudo de 2026 destacou que a fabricação de IFA em fluxo contínuo pode reduzir a intensidade de massa do processo em 42%, diminuindo o uso de solventes e o consumo de energia. Fornecedores que combinam pureza, segurança e eficiência estão melhor posicionados para ter sucesso, pois esses fatores determinam cada vez mais a qualificação e a retenção em cadeias de suprimentos regulamentadas.[2]Sociedade Americana de Química, "Perspectivas sobre Sistemas de Fluxo e Contínuos na Fabricação Farmacêutica: Desafios e Oportunidades," Organic Process Research & Development, pubs.acs.org

Redução de Riscos na Cadeia de Suprimentos por Meio de Duplo Fornecimento e Internalização

O mercado de químicos farmacêuticos está se voltando para o duplo fornecimento, redundância regional e fabricação doméstica. O setor permanece fortemente dependente de IFAs importados e materiais de partida, mesmo com a produção próxima aos mercados finais. Em 2025, o API Innovation Center revelou que mais de 80% dos 100 principais medicamentos genéricos nos EUA não tinham uma fonte doméstica de IFA, destacando a concentração do fornecimento a montante.[3]API Innovation Center, "Construindo uma Cadeia de Suprimentos Doméstica de Medicamentos Resiliente," API Innovation Center, apicenter.org A Reserva Estratégica de Ingredientes Farmacêuticos Ativos fortaleceu o fornecimento doméstico e a segurança de estoques, reforçando o argumento para capacidade local de IFA e intermediários. As estratégias de aquisição agora priorizam a resiliência, favorecendo fornecedores com instalações aprovadas, fabricação regional e entrega confiável de moléculas críticas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Carga de conformidade com BPF e DMF em múltiplas jurisdições | -0.8% | Global, com maior pressão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Concentração de matérias-primas e volatilidade comercial | -1.0% | Centrado na Ásia-Pacífico, com repercussão na Europa, América do Norte e MEA | Curto prazo (≤ 2 anos) |

| Altos custos de capital e conformidade ambiental | -0.6% | Global, com maior carga sobre os fabricantes europeus | Longo prazo (≥ 4 anos) |

| Erosão de preços em intermediários e solventes comoditizados | -0.7% | Ásia-Pacífico, com pressão se estendendo à Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Conformidade com BPF e DMF em Múltiplas Jurisdições

O mercado de químicos farmacêuticos enfrenta desafios regulatórios significativos, particularmente para fornecedores que operam em múltiplas regiões. As empresas devem gerenciar continuamente documentação, validação de processos, prontidão de instalações, auditorias e controles de mudanças sob diferentes estruturas regulatórias. Atender simultaneamente aos padrões da FDA, às regulamentações europeias e aos benchmarks de qualidade específicos dos clientes frequentemente beneficia fabricantes maiores com equipes de qualidade dedicadas e recursos para inspeções repetidas. Isso levou a uma redução do grupo de fornecedores globalmente qualificados em categorias regulamentadas, desacelerando a entrada de novos fornecedores apesar da forte demanda. Produtores menores, sobrecarregados pelos requisitos de conformidade com BPF e DMF, frequentemente têm dificuldade em expandir para segmentos de maior valor.

Concentração de Matérias-Primas e Volatilidade Comercial

O mercado é restringido pela concentração de materiais de partida essenciais e insumos a montante em poucos países, aumentando a exposição a perturbações comerciais, atrasos no transporte, flutuações de estoque e volatilidade de custos. Em 2025, o API Innovation Center relatou que 72% das instalações de fabricação de IFA aprovadas pela FDA estavam localizadas fora dos EUA, enfatizando a dependência de capacidades offshore. Mesmo com a fabricação de medicamentos a jusante diversificada, a dependência de materiais importados cria inconsistências de produção, pressões de preços e desafios de planejamento. Embora os investimentos em resiliência sejam essenciais, nem todos os participantes do mercado podem absorver os custos associados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Químico: IFAs Ancoram a Receita Enquanto Excipientes Capturam Modalidades Emergentes

Em 2025, os Ingredientes Farmacêuticos Ativos (IFAs) detinham 44,45% de participação no mercado de químicos farmacêuticos, mantendo sua posição como o principal tipo químico. Essa dominância destaca seu papel crítico nos medicamentos acabados e o prêmio atribuído à síntese regulamentada de alta pureza. A demanda é particularmente forte em biológicos, terapias oncológicas, medicamentos peptídicos e outras plataformas de tratamento complexas que exigem controles rigorosos e processamento especializado. Os IFAs permanecem o principal impulsionador de receita, centrais tanto para a fabricação de inovadores quanto de genéricos.

Os excipientes são o tipo químico de crescimento mais rápido, com um CAGR projetado de 6,99% de 2026 a 2031, refletindo a crescente importância das tecnologias de liberação. O crescimento é impulsionado por avanços como a química de nanopartículas lipídicas, essencial para a liberação de mRNA, terapia gênica e ácidos nucleicos. O Centro de Inovação em Lipídios da Evonik, no valor de USD 220 milhões, em Indiana, operacional desde 2025, e a fabricação expandida de lipídios em BPF na Alemanha exemplificam essa tendência. Intermediários, solventes e reagentes ainda detêm uma participação de mercado significativa, mas enfrentam desafios decorrentes dos ciclos de volume de genéricos e das pressões de precificação de commodities.

Por Área Terapêutica: Oncologia Impulsiona o Valor Enquanto a Demanda Cardiovascular Acelera

A oncologia representou 26,78% do mercado de químicos farmacêuticos em 2025, tornando-se a principal área terapêutica. Isso reflete a complexidade dos IFAs citotóxicos, cargas de conjugados anticorpo-fármaco, compostos de alta potência e terapias oncológicas direcionadas, que exigem intermediários especializados e capacidades de fabricação dedicadas. A aquisição da Firefly Bio pela Johnson & Johnson em 2026 para aprimorar sua plataforma de conjugados de anticorpos degradadores destaca o investimento contínuo em química vinculada à oncologia.

O cardiovascular tem previsão de crescer a um CAGR de 7,95% até 2031, impulsionado pela crescente demanda por tratamentos de doenças peptídicas e metabólicas. O aumento dos agonistas do receptor GLP-1 está acelerando a capacidade de IFA peptídico e o desenvolvimento de química de processos. Fornecedores capazes de apoiar síntese complexa em escala sob controle regulatório estão ganhando destaque. Embora o mix de mercado esteja se tornando mais especializado, áreas como SNC, doenças infecciosas e endocrinologia continuam a fornecer uma ampla base de demanda, garantindo atividade em categorias de tratamento maduras e emergentes.

Por Usuário Final: Fabricantes Farmacêuticos Lideram Enquanto CDMOs Ganham Impulso

Em 2025, os Fabricantes Farmacêuticos detinham 53,25% de participação no mercado de químicos farmacêuticos, refletindo sua aquisição direta de IFAs, excipientes, solventes e reagentes para fabricação interna e produção de dosagem acabada. Embora grandes empresas farmacêuticas protejam a química proprietária para moléculas patenteadas, muitas estão terceirizando a síntese rotineira ou intensiva em capital para parceiros externos, remodelando a distribuição da demanda.

As Organizações de Fabricação Contratada (CMOs) devem crescer a um CAGR de 7,55% de 2026 a 2031, impulsionadas pelo aumento da terceirização de síntese complexa, suporte ao desenvolvimento e fabricação comercial regulamentada. A transferência do negócio de IFA da Jubilant Pharmova para a Jubilant Biosys em 2025 e o estabelecimento de uma nova instalação de descoberta CRDMO em 2026 ilustram essa tendência. As empresas de biotecnologia também estão se tornando compradores-chave, particularmente para lipídios especiais e materiais em pequenos lotes para produção clínica.

Análise Geográfica

Em 2025, a América do Norte liderou o mercado de químicos farmacêuticos com 38,95% de participação, impulsionada pela forte demanda por medicamentos inovadores, padrões de alta qualidade e esforços para impulsionar a produção doméstica de insumos farmacêuticos críticos. A Merck iniciou um Centro de Excelência para Fabricação Farmacêutica de USD 3 bilhões e 37.161 metros quadrados em Elkton, Virgínia, em outubro de 2025. A BASF lançou um Centro de Soluções em BPF em Wyandotte, Michigan, em junho de 2025, com foco em excipientes farmacêuticos e ingredientes de bioprocessamento. A Avantor expandiu as capacidades de testes microbianos e de estabilidade em sua unidade de St. Louis em abril de 2026. Esses desenvolvimentos destacam o foco da região em apoio político e investimento em fabricação e serviços de qualidade.

A Europa ficou classificada como a segunda maior região em 2025, com a Alemanha como o principal centro de químicos farmacêuticos. A Alemanha garantiu 12 grandes contratos de fabricação farmacêutica em 2025, atraindo investimentos de empresas farmacêuticas dos EUA e europeias para expansões de produção. A BASF inaugurou sua unidade Verbund de Zhanjiang na China em março de 2026 e lançou plantas de mentol e linalol em escala mundial em Ludwigshafen em abril de 2026. Apesar de um declínio de 6% em relação ao ano anterior em

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de químicos farmacêuticos, com um CAGR projetado de 7,88% de 2026 a 2031. A Índia desempenha um papel fundamental com sua grande base de IFA genérico, capacidades maduras de BPF e crescente presença em síntese personalizada e fabricação de biológicos. Em 2026, a Divi's Laboratories alocou INR 2.500 crore (USD 300 milhões) para a expansão de Kakinada e novos contratos de síntese personalizada, enquanto a Aurobindo Pharma lançou sua instalação de fabricação contratada de biológicos TheraNym de INR 1.200 crore (USD 145 milhões) em Telangana. A China está avançando em químicos farmacêuticos especiais sob pressões ambientais e de BPF, enquanto Japão, Coreia do Sul, Singapura e Austrália se concentram em biológicos de alto valor e sistemas avançados de fabricação. O Oriente Médio, África e América do Sul, embora menores em escala, estão se expandindo devido ao aumento da produção doméstica, acesso a biossimilares e iniciativas de saúde pública.

Cenário Competitivo

No mercado de químicos farmacêuticos, emerge um cenário competitivo: no topo, empresas globais estabelecidas de química especializada e CDMO reinam, enquanto uma diversidade de produtores regionais de IFA e intermediários popula a base. Aqui, a competição nos escalões superiores não depende meramente do preço, mas de registros de conformidade, expertise em modalidades, segurança de fornecimento e capacidade de síntese especializada. Por outro lado, muitos fornecedores regionais, especialmente aqueles que lidam com IFAs padrão e intermediários comoditizados, competem predominantemente em custo, escala e vantagens de fabricação local. Essa dinâmica resulta em um mercado que não é nem fortemente concentrado nem totalmente fragmentado; a liderança é mais pronunciada em categorias de alta especificação do que em todo o espectro de fornecimento. Consequentemente, uma posição estratégica neste mercado é fortemente influenciada pela capacidade de ascender na cadeia de valor.

A Evonik fortaleceu sua posição por meio de uma parceria em setembro de 2025 com a Ethris para aprimorar as ofertas de liberação de ácidos nucleicos, integrando capacidades de excipientes com plataformas terapêuticas avançadas. Esses movimentos estratégicos destacam como os líderes de mercado estão priorizando a profundidade de plataforma, a química especializada e o alinhamento com as necessidades de desenvolvimento dos clientes. Empresas focadas em categorias padrão enfrentam margens mais apertadas e menor diferenciação.

As principais oportunidades no mercado de químicos farmacêuticos incluem capacidades domésticas de materiais de partida, plataformas integradas de peptídeos e oligonucleotídeos, e sistemas de fabricação que enfatizam eficiência e sustentabilidade. Os compradores preferem cada vez mais fornecedores que oferecem sistemas de qualidade validados, controle avançado de processos e flexibilidade de fabricação regional. Essa tendência eleva a importância de instalações aprovadas, prontidão para inspeção e a capacidade de apoiar o desenvolvimento e o fornecimento comercial dentro de uma rede unificada. O mercado está se deslocando em direção a uma estrutura onde os participantes de nível superior fortalecem suas posições em categorias complexas e regulamentadas, enquanto a base de fornecedores mais ampla permanece fragmentada e sensível ao preço.

Líderes do Setor de Químicos Farmacêuticos

-

BASF SE

-

Divi's Laboratories Limited

-

Lonza Group AG

-

Thermo Fisher Scientific Inc.

-

Sun Pharmaceutical Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Onco-Innovations Limited iniciou atividades de desenvolvimento de processos e ampliação de escala intermediária para o A83B4C63, o ingrediente farmacêutico ativo do ONC010, como parte de sua estratégia de química, fabricação e controles em preparação para estudos habilitadores de IND e ensaios clínicos de primeira administração em humanos.

- Junho de 2026: A Axplora divulgou planos para consolidar a fabricação de ácido ursodesoxicólico em sua unidade de Vizag na Índia, com a produção sendo transferida de Gropello Cairoli, Itália, até o final de 2026.

- Maio de 2026: A BioDuro estabeleceu uma joint venture com a Cenra API Solutions, também conhecida como Chunghwa Chemical Synthesis & Biotech Co., Ltd., para expandir a capacidade de fabricação de IFA em escala comercial no campus de Taipei da Cenra em Taiwan.

- Maio de 2026: A CordenPharma adquiriu a AmbioPharm, um CDMO de peptídeos com sede nos EUA com instalações na Carolina do Sul e na China, para ampliar a capacidade global de IFA peptídico e apoiar seu programa de peptídeos de EUR 900 milhões (USD 1.038 milhões).

- Fevereiro de 2026: A Lonza anunciou a desinvestimento de seu negócio de Cápsulas e Ingredientes para Saúde para a Lone Star Funds por um valor empresarial de CHF 2,3 bilhões (USD 3 bilhões). Os recursos serão alocados para a expansão de suas capacidades em biológicos, peptídeos e terapias celulares e gênicas.

Escopo do Relatório do Mercado Global de Químicos Farmacêuticos

De acordo com o escopo do mercado, os químicos farmacêuticos são as matérias-primas especializadas utilizadas para criar medicamentos. Eles incluem os ingredientes ativos que tratam doenças e os materiais inativos de suporte que ajudam a entregar esses medicamentos ao organismo com segurança.

O mercado de químicos farmacêuticos é segmentado por tipo químico, área terapêutica, usuário final e geografia. Por tipo químico, o mercado inclui ingredientes farmacêuticos ativos, excipientes, intermediários e solventes & reagentes. Por área terapêutica, o mercado é categorizado em oncologia, cardiovascular, sistema nervoso central, doenças infecciosas, endocrinologia, respiratório, gastroenterologia, dermatologia e outras áreas terapêuticas. Por usuário final, o mercado é segmentado em fabricantes farmacêuticos, empresas de biotecnologia, organizações de fabricação contratada, instituições de P&D farmacêutico e fornecedores & distribuidores de químicos. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Ingredientes Farmacêuticos Ativos |

| Excipientes |

| Intermediários |

| Solventes e Reagentes |

| Oncologia |

| Cardiovascular |

| Sistema Nervoso Central |

| Doenças Infecciosas |

| Endocrinologia |

| Respiratório |

| Gastroenterologia |

| Dermatologia |

| Outras Áreas Terapêuticas |

| Fabricantes Farmacêuticos |

| Empresas de Biotecnologia |

| Organizações de Fabricação Contratada |

| Instituições de P&D Farmacêutico |

| Fornecedores e Distribuidores de Químicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo Químico | Ingredientes Farmacêuticos Ativos | |

| Excipientes | ||

| Intermediários | ||

| Solventes e Reagentes | ||

| Por Área Terapêutica | Oncologia | |

| Cardiovascular | ||

| Sistema Nervoso Central | ||

| Doenças Infecciosas | ||

| Endocrinologia | ||

| Respiratório | ||

| Gastroenterologia | ||

| Dermatologia | ||

| Outras Áreas Terapêuticas | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Empresas de Biotecnologia | ||

| Organizações de Fabricação Contratada | ||

| Instituições de P&D Farmacêutico | ||

| Fornecedores e Distribuidores de Químicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para a demanda de químicos farmacêuticos até 2031?

O mercado de químicos farmacêuticos tem previsão de crescer de USD 265,76 bilhões em 2026 para USD 364,11 bilhões até 2031 a um CAGR de 6,50%, apoiado por esforços de segurança de fornecimento, demanda por química especializada e crescimento da terceirização.

Qual tipo químico lidera a receita atualmente?

Os Ingredientes Farmacêuticos Ativos lideraram com 44,45% de participação na receita em 2025, refletindo seu papel central tanto na produção de medicamentos inovadores quanto de genéricos.

Qual área terapêutica está criando o maior conjunto de valor?

A oncologia detinha a maior participação de 26,78% em 2025 porque depende de IFAs de alta potência, intermediários complexos e química especializada de cargas.

Qual área terapêutica está crescendo mais rapidamente?

O cardiovascular tem previsão de expansão a um CAGR de 7,95% até 2031, principalmente porque os tratamentos de doenças peptídicas e metabólicas estão aumentando a demanda por capacidade de síntese complexa.

Por que os CDMOs estão ganhando importância neste espaço?

As Organizações de Fabricação Contratada têm previsão de crescer a um CAGR de 7,55% até 2031, à medida que as empresas farmacêuticas terceirizam mais trabalhos de desenvolvimento, ampliação de escala e fabricação regulamentada.

Qual região lidera e qual região está crescendo mais rapidamente?

A América do Norte liderou com 38,95% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o crescimento mais rápido a um CAGR de 7,88% até 2031.

Página atualizada pela última vez em: