Taille et part du marché des cartouches pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

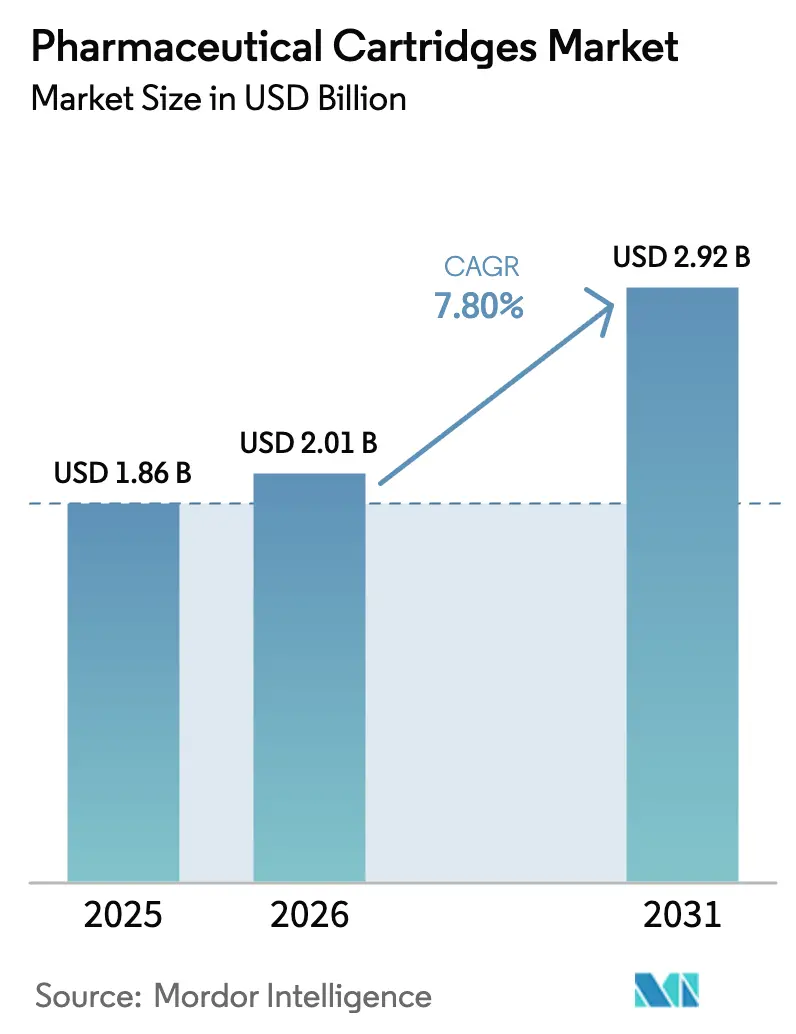

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

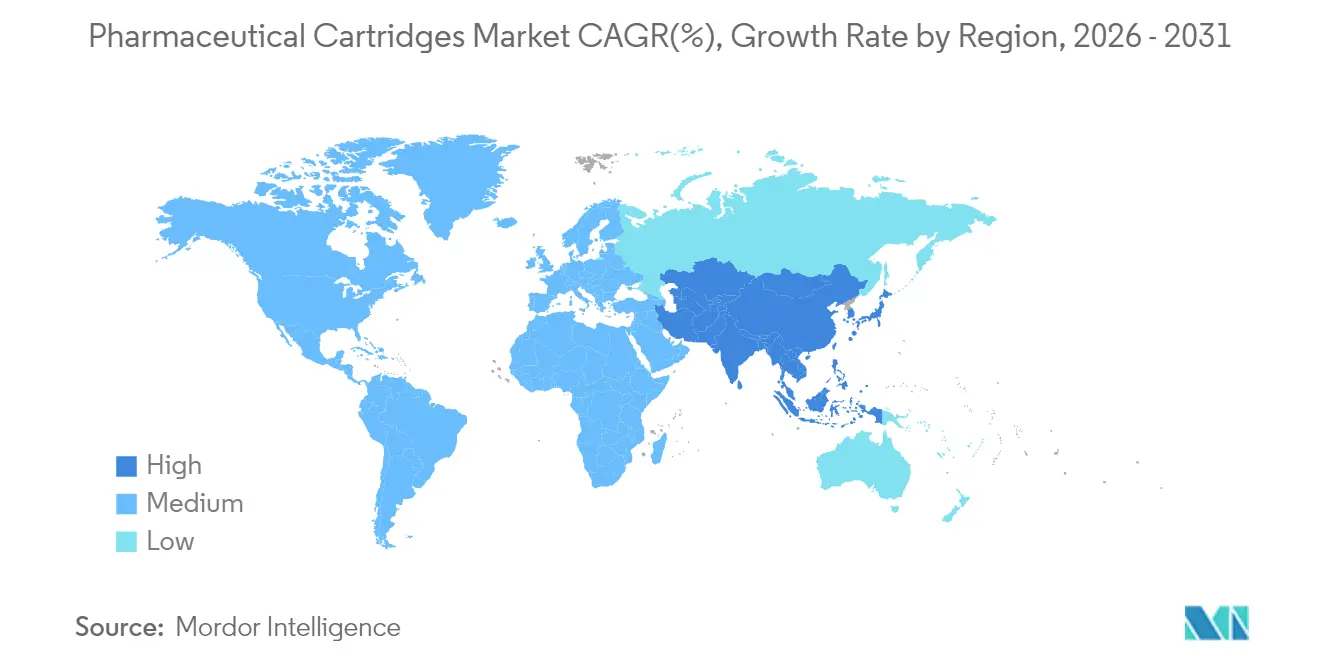

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des cartouches pharmaceutiques par Mordor Intelligence

La taille du marché des cartouches pharmaceutiques devrait passer de 1,86 milliard USD en 2025 à 2,01 milliards USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031, avec un TCAC de 7,80 % sur la période 2026-2031. La croissance repose sur un virage décisif vers les biologiques auto-administrés, les thérapies GLP-1 à haute viscosité et l'utilisation plus large de dispositifs d'administration sous-cutanée à grand volume permettant aux patients de traiter leurs maladies chroniques à domicile. La convergence réglementaire, notamment la révision de l'Annexe 1 de l'Union européenne sur les règles de stérilité, oriente les fabricants vers des cartouches prêtes à l'emploi (RTU) qui suppriment les étapes coûteuses de lavage et de dépyrogénation, tandis que l'automatisation du remplissage-finition pilotée par l'IA réduit la casse du verre et divise par deux les rejets erronés. Le verre reste le matériau privilégié, mais les plastiques techniques tels que le COC et le COP progressent le plus rapidement grâce à leur résistance aux chocs et à leur compatibilité chimique. La demande est la plus forte dans le diabète, mais l'oncologie affiche désormais la progression la plus rapide à mesure que les conjugués anticorps-médicament migrent vers des formats de cartouches, et l'Amérique du Nord continue de détenir la plus grande part régionale, soutenue par des expansions de capacité de plusieurs milliards de dollars.

Principaux enseignements du rapport

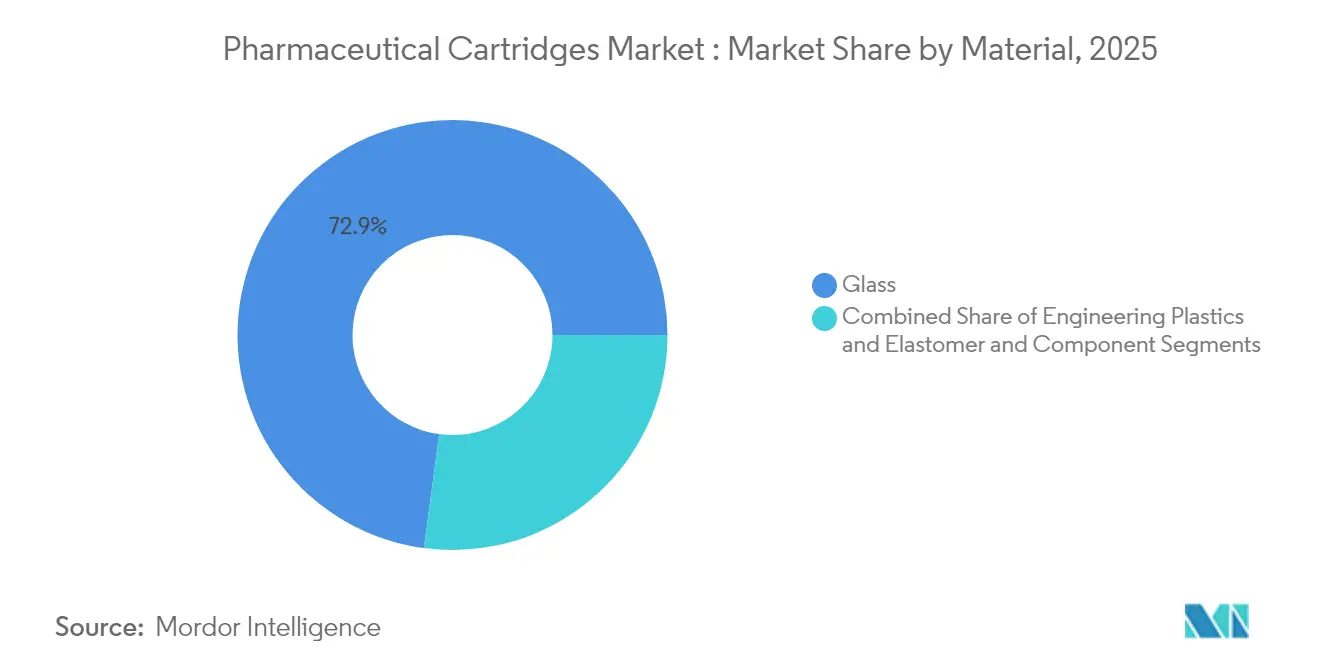

- Par matériau, le verre détenait 72,88 % de la part du marché des cartouches pharmaceutiques en 2025, tandis que les plastiques techniques devraient enregistrer un TCAC de 11,71 % jusqu'en 2031.

- Par compatibilité avec les dispositifs d'administration, les stylos injecteurs réutilisables étaient en tête avec une part de revenus de 43,55 % en 2025 ; les pompes portables sur le corps devraient progresser à un TCAC de 10,98 % jusqu'en 2031.

- Par capacité, les cartouches de moins de 3 ml représentaient 40,92 % de la taille du marché des cartouches pharmaceutiques en 2025, tandis que les dispositifs de plus de 10 ml devraient croître à un TCAC de 9,86 % durant la période 2026-2031.

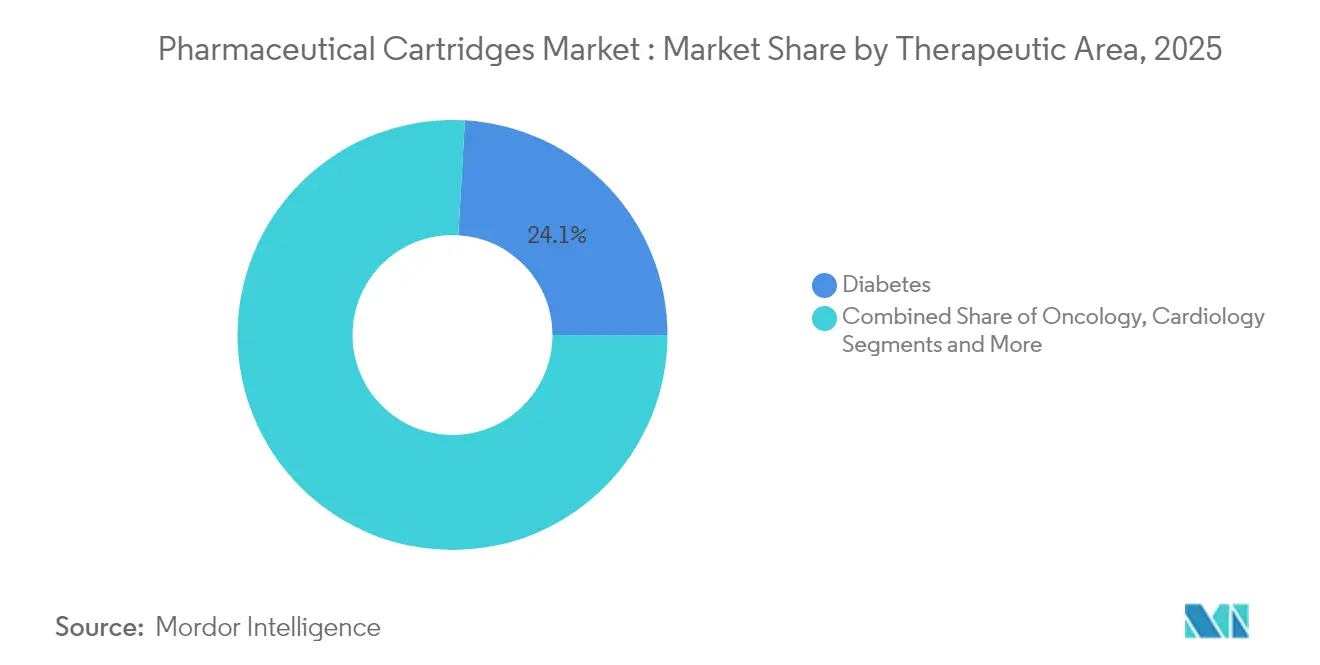

- Par aire thérapeutique, le diabète dominait avec une part de 24,08 % de la taille du marché des cartouches pharmaceutiques en 2025 ; l'oncologie devrait se développer à un TCAC de 14,12 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques représentaient 59,05 % de la demande en 2025, mais les CMO/CDMO devraient afficher le TCAC le plus élevé, à 11,32 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 38,21 % de la part du marché des cartouches pharmaceutiques en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cartouches pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de stylos auto-injecteurs et de formats d'injecteurs portables | +1.8% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Migration des biologiques GLP-1 contre l'obésité et à haute viscosité vers l'administration par cartouche | +2.1% | Mondial, porté par l'Amérique du Nord, se diffusant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de cartouches pour injecteurs portables sur le corps à grand volume (≥ 10 ml) | +1.2% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Règles de stérilité de l'Annexe 1 de la directive européenne stimulant l'adoption des cartouches RTU | +0.9% | Principalement en Europe, avec des répercussions réglementaires mondiales | Court terme (≤ 2 ans) |

| Automatisation du remplissage-finition pilotée par l'IA réduisant la casse du verre et les rebuts | +0.7% | Mondial, concentré dans les pôles de fabrication avancée | Long terme (≥ 4 ans) |

| Verre à marquage laser intelligent compatible UDI pour la traçabilité | +0.5% | Mondial, piloté par la réglementation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de stylos auto-injecteurs et de formats d'injecteurs portables

Les stylos injecteurs et les pompes portables constituent désormais le socle du traitement centré sur le patient, permettant aux individus d'administrer des thérapies chroniques sans se rendre en clinique. Ypsomed a vendu plus de 12 millions de stylos réutilisables et 1,7 milliard de stylos préremplis en 2024, soulignant l'ampleur de l'adoption. Avec environ 500 millions de personnes vivant avec le diabète de type 2 et 1 milliard touchées par l'obésité, les dispositifs conviviaux permettant des dosages fréquents sont devenus indispensables. Les travaux cliniques montrent que les injections sous-cutanées jusqu'à 10 ml obtiennent une acceptation de 79 % chez les patients et que la douleur revient au niveau de référence en 30 minutes, de sorte que l'augmentation des volumes de cartouches répond aux seuils de confort des consommateurs.[1]Wendy D. Woodley, « Évaluation clinique des effets tissulaires, de la douleur et de l'acceptabilité des injections sous-cutanées à grand volume chez des adultes sains », Clinical and Translational Science, ascpt.onlinelibrary.wiley.comLes stylos connectés enregistrent désormais les données de dosage pour le suivi de l'observance, transformant le matériel d'administration en outils de données en vie réelle qui renforcent les propositions de valeur des entreprises pharmaceutiques. Cette tendance ajoute un volume régulier au marché des cartouches pharmaceutiques à mesure que la thérapie à domicile passe de l'exception à la norme.

Migration des biologiques GLP-1 contre l'obésité et à haute viscosité vers l'administration par cartouche

Les agonistes des récepteurs GLP-1 sont devenus la classe pharmaceutique à la croissance la plus rapide et leur migration du diabète vers le traitement de l'obésité génère de nouvelles commandes de cartouches. West Pharmaceutical Services a conclu des accords pluriannuels sur les élastomères principalement destinés à ce segment, les produits auto-injectables représentant déjà 73 % des ventes de son segment propriétaire. Pour traiter les formulations plus épaisses que 15 cP, BD s'est associé à Ypsomed pour combiner les seringues en verre Neopak XtraFlow avec des auto-injecteurs, garantissant une administration sous-cutanée fluide. Les analyses de brevets montrent que 57 % des dépôts relatifs aux GLP-1 portent sur les mécanismes d'administration plutôt que sur les molécules, révélant des avantages concurrentiels susceptibles de ralentir l'érosion générique tout en maintenant une demande élevée de cartouches. Les auto-injecteurs rechargeables émergent comme des alternatives plus écologiques et moins coûteuses, mais ils reposent toujours sur des cartouches robustes conçues pour de multiples actuations. Ces développements insufflent une urgence dans les expansions de capacité à travers le marché des cartouches pharmaceutiques.

Émergence de cartouches pour injecteurs portables sur le corps à grand volume (≥ 10 ml)

Les injecteurs portables permettent l'administration sous-cutanée de biologiques précédemment réservés aux perfusions intraveineuses. La plateforme Vertiva 10 ml de Stevanato Group illustre cette orientation, offrant des fenêtres d'administration prolongées pour les thérapeutiques à haute dose. Les essais montrent que les dispositifs portables de 5 ml atteignent une localisation de 93,2 % dans le tissu cible avec une forte acceptation des utilisateurs. Les canules ultra-fines qui élargissent la lumière de 30 % réduisent les temps d'administration pour les solutions épaisses, répondant aux défis de viscosité.[2]Bruce C. Roberts, « Une nouvelle conception de canule améliore les taux d'auto-injection à grand volume pour les solutions à haute viscosité », PubMed, pubmed.ncbi.nlm.nih.gov Les analyses de pipeline recensent 182 biologiques sous-cutanés à grand volume, les doses en oncologie couvrant souvent 5-20 ml contre ≤ 5 ml pour les usages non cancéreux. Les différentes plages de doses exigent des géométries de cartouches spécifiques, renforçant la nécessité de lignes de fabrication polyvalentes au sein du marché des cartouches pharmaceutiques.

Règles de stérilité de l'Annexe 1 de la directive européenne stimulant l'adoption des cartouches RTU

La révision de l'Annexe 1 en 2023 a élargi les directives de fabrication stérile de 16 à 58 pages. Les exigences relatives aux technologies de barrière et aux tests d'intégrité post-stérilisation avant utilisation (PUPSIT) accroissent la complexité des lignes de lavage-stérilisation traditionnelles, incitant à passer aux cartouches RTU qui arrivent stériles et prêtes au remplissage. Les systèmes RTU éliminent plusieurs étapes de traitement, réduisent le risque de contamination et augmentent le débit des lignes.[3]Tina Morris, « PUPSIT et la révision de l'Annexe 1 », PDA, pda.org Un consortium réunissant SCHOTT Pharma, Gerresheimer et Stevanato Group vise à standardiser les formats RTU, témoignant d'une reconnaissance collective que la pression réglementaire favorise désormais les contenants pré-stérilisés. À mesure que les entreprises standardisent leur production mondiale sur les règles les plus strictes, l'Annexe 1 stimule indirectement les taux d'adoption des RTU dans le monde entier, ajoutant une valeur premium au marché des cartouches pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fabrication complexe en plusieurs étapes et validation cGMP stricte | -1.4% | Mondial, accentué dans les juridictions strictes | Long terme (≥ 4 ans) |

| Risque de substitution par des seringues préremplies dans la gamme ≤ 3 ml | -0.8% | Mondial, notamment pour les thérapies bien établies | Moyen terme (2-4 ans) |

| Pénuries mondiales de tubes en borosilicate liées à la demande en verre solaire | -0.6% | Chaînes d'approvisionnement mondiales, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissement croissant dans les patchs à micro-réseaux sans aiguille | -0.4% | Pôles de R&D en Amérique du Nord et en Europe, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fabrication complexe en plusieurs étapes et validation cGMP stricte

La fabrication de cartouches exige des tolérances de précision pour la force de désamorçage, la force de glissement et le déplacement du piston. La norme USP <382> impose désormais des tests du système de fermeture du contenant plutôt que des contrôles de composants individuels, ajoutant de nouvelles couches de validation. Les cycles de développement peuvent s'allonger de 12 à 18 mois à mesure que chaque variable fait l'objet d'une validation statistique. Les outils d'IA ajoutent des exigences de transparence car les régulateurs souhaitent disposer de la logique algorithmique en plus des indicateurs de performance. Les salles blanches de haute qualité, les isolateurs de barrière et les fours de dépyrogénation validés élèvent les seuils d'investissement, décourageant les nouveaux entrants et ralentissant les ajouts de capacité au sein du marché des cartouches pharmaceutiques.

Risque de substitution par des seringues préremplies dans la gamme ≤ 3 ml

Les médicaments à faible volume peuvent rester avec des seringues qui offrent des coûts unitaires inférieurs et des solutions de remplissage clés en main. Des thérapies telles que les anticoagulants et les hormones de croissance utilisent déjà des seringues de 1 à 3 ml, et le passage aux cartouches offre un avantage clinique limité. Les promoteurs de médicaments préfèrent souvent tirer parti des lignes de seringues existantes plutôt que d'investir dans de nouveaux outillages de cartouches, à moins que la viscosité ou les caractéristiques centrées sur le patient n'imposent un changement, ce qui tempère la croissance pour cette gamme de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du verre face au défi des plastiques techniques

Le verre détenait 72,88 % de la part globale du marché des cartouches pharmaceutiques en 2025, reflétant des décennies de confiance réglementaire et sa nature inerte et transparente. Le segment bénéficie d'une large compatibilité avec les lignes et d'un outillage hérité abondant sur les sites de remplissage-finition. Les plastiques techniques, notamment le COC et le COP, progressent à un TCAC de 11,71 % car ils résistent aux chocs et tolèrent les biologiques à pH élevé, ce qui est avantageux pour les nouveaux agents oncologiques. La validation réglementaire est arrivée lorsque TOPAS Advanced Polymers a obtenu la première conformité USP 661.1 pour les oléfines cycliques.

Les acteurs du secteur des cartouches pharmaceutiques investissent dans des lignes polymères correspondant aux cadences de production du verre, mais les fournisseurs de verre répondent avec du borosilicate renforcé tel que SCHOTT EVERIC pour réduire les rejets cosmétiques. Les pipelines oncologiques nécessitant un stockage cryogénique se tournent vers les polymères car leur intégrité d'étanchéité surpasse celle du verre à basse température. Les débats sur la durabilité ajoutent des tensions ; les polymères permettent un moulage économe en énergie, tandis que le verre met en avant sa recyclabilité éprouvée. La concurrence s'intensifiera à mesure que les deux camps commercialiseront des revêtements avancés et des améliorations de siliconisation pour capter des parts au sein du marché des cartouches pharmaceutiques.

Par compatibilité avec les dispositifs d'administration : les systèmes portables perturbent la domination des stylos

Les stylos injecteurs réutilisables ont sécurisé 43,55 % de la taille du marché des cartouches pharmaceutiques en 2025, ancrés par des décennies de familiarité avec la thérapie insulinique. Pourtant, les pompes portables sur le corps devraient croître à un TCAC de 10,98 % jusqu'en 2031 car elles abritent des cartouches de 5 à 10 ml qui administrent des biologiques GLP-1 hebdomadaires ou des biologiques oncologiques à domicile. Les injecteurs portables BD Libertas ont prouvé l'administration sous-cutanée pour des agents jusqu'à 50 cP, confirmant la maturité technique.

Les fabricants de dispositifs forgent désormais des réseaux multi-fournisseurs garantissant l'adéquation du verre et des élastomères sur toutes les plateformes, Ypsomed coordonnant plus de 15 partenaires pour sécuriser les stocks mondiaux. Les actionneurs à gaz et la force d'actuation surveillée par l'IA remplacent les ressorts traditionnels pour manipuler les médicaments visqueux en toute sécurité. Des auto-injecteurs ciblant des volumes de 5,5 ml arrivent d'Aktiv Medical Systems, indiquant des normes de dosage plus élevées. Ces changements élargissent les choix et stimulent le marché global des cartouches pharmaceutiques.

Par capacité : les cartouches à grand volume stimulent l'innovation

Les cartouches de moins de 3 ml détenaient 40,92 % de la part du marché des cartouches pharmaceutiques en 2025 en raison des produits de longue date pour le diabète et les hormones. La taille du marché des cartouches pharmaceutiques pour les contenants de plus de 10 ml devrait augmenter à un TCAC de 9,86 % car les biologiques à haute dose migrent désormais vers les dispositifs portables sous-cutanés. Le portefeuille de Stevanato Group couvre 5 à 50 ml, prouvant la flexibilité d'échelle.

Les données cliniques montrent que les injections de 10 ml respectent les seuils de tolérance lorsqu'elles sont administrées sur plusieurs minutes, de sorte que les fabricants de dispositifs optimisent le débit via des canules ultra-fines. Les cartouches plus grandes exigent un verre plus résistant et des couches de silicone raffinées pour prévenir la casse lors du transport. Les lignes de remplissage ajustent la force d'insertion du bouchon et les paramètres de ventilation pour les volumes internes plus importants. Ces révisions techniques soutiennent un champ thérapeutique plus large et approfondissent la pénétration des segments grand format au sein du marché des cartouches pharmaceutiques.

Par aire thérapeutique : la croissance de l'oncologie défie le leadership du diabète

Le diabète représentait 24,08 % de la taille du marché des cartouches pharmaceutiques en 2025, porté par l'insuline et, de plus en plus, par la double utilisation des agents GLP-1 pour le contrôle du poids. L'oncologie est positionnée pour un TCAC de 14,12 %, le plus rapide parmi tous les segments. Les conjugués anticorps-médicament et les inhibiteurs de points de contrôle immunitaire sont désormais lancés sous des formes hautement concentrées adaptées aux cartouches de 5 à 10 ml, permettant aux patients d'éviter les unités de perfusion.

L'immunologie reste importante car les biosimilaires de l'adalimumab renforcent les modèles auto-administrés. Les biologiques respiratoires ciblant l'asthme sévère, les traitements ophtalmiques anti-VEGF et les nouvelles injections en neurologie étendent encore l'utilisation des cartouches. Les contenants polymères tolérant le stockage cryogénique répondent aux besoins des vecteurs de thérapie génique et cellulaire. À mesure que la médecine personnalisée se développe, les cartouches remplies avec précision soutiennent la production en micro-lots, améliorant les perspectives du marché des cartouches pharmaceutiques.

Par utilisateur final : l'externalisation aux CMO remodèle la fabrication

Les entreprises pharmaceutiques commandaient 59,05 % de la demande en 2025 grâce à la supervision directe des produits propriétaires et aux investissements en capacité. Les CMO/CDMO affichent cependant le TCAC le plus élevé, à 11,32 %, car les développeurs de médicaments externalisent l'assemblage stérile à des partenaires spécialisés. PCI Pharma Services a alloué 365 millions USD sur ses sites américains et européens pour l'emballage médicament-dispositif.

Resilience prévoit de remplir jusqu'à 200 millions de cartouches par an d'ici 2025 après sa mise à niveau de 225 millions USD à Cincinnati. Les CDMO d'Asie-Pacifique attirent des volumes grâce à des avantages de coûts et à l'alignement sur les BPF PIC/S, Terumo développant ses services d'assemblage de cartouches. Cette tendance à l'externalisation renforce la flexibilité, soutient les lancements de petites biotechs et favorise la croissance soutenue du marché des cartouches pharmaceutiques.

Analyse géographique

L'Amérique du Nord détenait 38,21 % de la part du marché des cartouches pharmaceutiques en 2025, soutenue par d'importants projets d'investissement tels que le campus de remplissage-finition de 4,1 milliards USD de Novo Nordisk et l'usine de seringues polymères de 371 millions USD de SCHOTT Pharma en Caroline du Nord. L'encouragement de la FDA en faveur de la fabrication avancée accélère l'adoption de l'IA et des isolateurs modulaires, positionnant la région comme référence mondiale pour la production de nouvelle génération.

L'Europe suit de près en raison des réformes de stérilité de l'Annexe 1 qui poussent à l'adoption des RTU. Le nouveau site de Stevanato Group à Cisterna di Latina ajoute une capacité régionale pour les cartouches EZ-fill, en accord avec la loi européenne sur les médicaments critiques qui vise la sécurité d'approvisionnement via la production locale. Les règles d'évaluation clinique conjointe et le futur règlement sur l'évaluation des technologies de santé unifient la demande, favorisant les fournisseurs ayant une conformité éprouvée sur plusieurs marchés.

L'Asie-Pacifique devrait croître à un TCAC de 9,84 % jusqu'en 2031, le plus rapide au monde. Kapoor Glass en Inde exporte 90 % de sa production de cartouches vers des clients occidentaux, soulignant la base de fabrication rentable de la région. L'harmonisation réglementaire à travers la Conférence de partenariat asiatique des associations pharmaceutiques facilite les approbations transfrontalières. Des pays comme la Corée du Sud et Singapour développent des pôles biotechnologiques, tandis que le secteur des biologiques en expansion en Chine accroît le besoin de contenants de haute qualité. Collectivement, ces initiatives cimentent l'Asie-Pacifique comme un moteur de croissance essentiel pour le marché des cartouches pharmaceutiques.

Paysage concurrentiel

Le marché des cartouches pharmaceutiques reste modérément fragmenté. Stevanato Group, SCHOTT AG et West Pharmaceutical Services ancrent le premier rang grâce à une intégration verticale qui fusionne la fabrication de cartouches, le remplissage et l'assemblage de dispositifs. Leur alliance sur les normes RTU unit les expertises et accélère l'acceptation réglementaire. Les fournisseurs de verre poursuivent des innovations en matière de revêtement et de marquage laser, tandis que les spécialistes des plastiques étendent la capacité de moulage en salle blanche pour remporter des contrats en oncologie.

Les brevets se concentrent autour des mécanismes d'administration, notamment les auto-injecteurs GLP-1, ce qui protège les acteurs établis et entrave les nouveaux entrants. Les perturbateurs comprennent les développeurs de patchs à micro-aiguilles qui promettent un dosage biologique sans aiguille, et les entreprises de plastiques techniques ciblant les flacons oncologiques incassables. L'intégration de puces RFID dans les cartouches intelligentes par BD illustre la différenciation par la traçabilité. Alors que les clients pharmaceutiques recherchent des partenaires à source unique, les fournisseurs proposant des solutions clés en main bénéficient d'un avantage stratégique, mais la demande croissante laisse de la place aux spécialistes de niche axés sur la durabilité ou l'emballage intelligent.

Leaders du secteur des cartouches pharmaceutiques

-

Nipro Corporation

-

Gerresheimer AG

-

Stevanato Group

-

Schott AG

-

West Pharmaceutical Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Aktiv Medical Systems a conclu un accord de développement avec une entreprise pharmaceutique mondiale pour co-développer un auto-injecteur à haute concentration et grande dose utilisant sa plateforme PenPal et une cartouche en verre de 5,5 ml.

- Octobre 2024 : BD et Ypsomed ont convenu d'intégrer la seringue BD Neopak XtraFlow avec l'auto-injecteur YpsoMate 2.25 pour administrer des biologiques plus épais que 15 cP.

- Septembre 2024 : PCI Pharma Services s'est engagé à investir 365 millions USD pour étendre la capacité d'emballage médicament-dispositif en Illinois et en Irlande.

- Juin 2024 : Novo Nordisk a annoncé une expansion du remplissage-finition de 4,1 milliards USD à Clayton, en Caroline du Nord, ajoutant 1,4 million de pieds carrés pour les produits injectables GLP-1.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cartouches pharmaceutiques comme les ventes mondiales de contenants cylindriques pré-remplissables, principalement en verre de type I ou en polymère d'oléfine cyclique, intégrés dans des stylos injecteurs, des auto-injecteurs, des pompes portables et des seringues dentaires pour administrer des doses précises de médicaments humains. Ces contenants sont traités comme un emballage primaire fini et comprennent les pistons et joints associés lorsqu'ils sont fournis en unités prêtes à l'emploi.

Exclusion du périmètre : les cartouches pour médicaments vétérinaires, réactifs de diagnostic et adhésifs industriels restent en dehors de l'estimation.

Aperçu de la segmentation

-

Par matériau

-

Verre

- Type I (borosilicate)

- Type II (verre sodocalcique traité)

- Type III (verre sodocalcique)

-

Plastiques techniques

- COP/COC (oléfine cyclique)

- PETG/autres polymères

- Élastomères et composants en caoutchouc

-

Verre

-

Par compatibilité avec les dispositifs d'administration

- Stylos injecteurs réutilisables

- Stylos injecteurs jetables

- Pompes portables sur le corps

- Seringues d'anesthésie locale dentaire

- Auto-injecteurs

-

Par capacité (ml)

- < 3

- 3 – 5

- 5 – 10

- > 10 (grand volume)

-

Par aire thérapeutique

- Ophtalmologie

- Respiratoire

- Neurologie

- Oncologie

- Immunologie (dont AcM)

- Cardiologie

- Diabète (insulines, GLP-1)

- Anesthésie dentaire

- Autres thérapies

-

Par utilisateur final

- Entreprises pharmaceutiques

- Entreprises biotechnologiques

- CMO / CDMO

- Autres utilisateurs finaux (santé animale, cabinets dentaires)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des transformateurs de cartouches, des ingénieurs en dispositifs, des CMO et des responsables de pharmacies hospitalières en Amérique du Nord, en Europe et en Asie ont permis de clarifier le taux d'utilisation en régime permanent, les limites de viscosité des biologiques et les spécifications émergentes à grand volume. Les retours d'enquête des endocrinologues et des infirmières en défense des patients nous ont aidés à calibrer les courbes d'adoption pour les stylos GLP-1 et les injecteurs oncologiques à double chambre, renforçant les hypothèses issues des recherches documentaires.

Recherche documentaire

Les analystes de Mordor ont cartographié les moteurs de la demande à travers des données ouvertes provenant d'organismes tels que la FID (prévalence du diabète), les tableaux de bord du pipeline des biologiques de l'OMS et les indices de production d'Eurostat, qui clarifient les empreintes de fabrication régionales. Les flux commerciaux pour les codes SH 701090 et 392330 ont été collectés auprès d'UN Comtrade et de Volza pour dimensionner les mouvements transfrontaliers de cartouches, tandis que les autorisations de dispositifs FDA 510(k) et les avis de sécurité de l'EMA ont mis en évidence les points d'inflexion réglementaires qui influencent le mix de matériaux. Les rapports annuels 10-K des entreprises et les instantanés D&B Hoovers ont fourni des fourchettes de prix et des ajouts de capacité. Ces exemples n'illustrent qu'une partie de l'ensemble plus large de sources secondaires consultées lors des recherches documentaires.

Les recherches documentaires complémentaires ont suivi les communiqués de presse, les regroupements de brevets signalés dans Questel et les livres blancs d'associations de la PDA et de l'ISPE décrivant les évolutions de stérilité vers les formats prêts à l'emploi. L'étendue des preuves garantit que chaque variable est ancrée dans des faits publiquement traçables ; cependant, de nombreuses sources supplémentaires ont également été consultées pour la validation et le comblement des lacunes.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les bassins de patients régionaux pour l'insuline et les biologiques, superposés à la fréquence des doses pour constituer un réservoir de demande, qui est ensuite réconcilié avec des moyennes de prix de vente moyen × des cumuls de volumes échantillonnés auprès des principaux transformateurs pour créer une vérification croisée ascendante sélective. Les variables clés comprennent le rendement de conversion du verre de type I, la part des formats plastiques COC, la base installée de stylos injecteurs, la croissance de la prévalence du diabète et les volumes de prescriptions GLP-1 ; chacune a été projetée jusqu'en 2030. Les prévisions utilisent une régression multivariée combinée au lissage ARIMA, avec des élasticités validées par notre panel de recherche primaire. Lorsque les données des fournisseurs étaient rares, les plages ont été comblées à l'aide des différentiels de prix de vente moyen médians observés dans les lignes douanières.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux séries historiques de commerce, de revenus et de prévalence, suivis d'une révision par les pairs en deux étapes avant validation. Les rapports sont actualisés annuellement, et les événements importants tels qu'un arrêt majeur de capacité déclenchent des ajustements intermédiaires du modèle afin que les clients disposent d'une vue à jour.

Pourquoi la base de référence de Mordor sur les cartouches pharmaceutiques est-elle fiable

Les chiffres publiés divergent souvent car les entreprises adoptent des périmètres de contenants, des inclusions thérapeutiques et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les flacons, les ampoules ou les cartouches vétérinaires dans leurs totaux, d'autres qui appliquent une inflation uniforme du prix de vente moyen sans valider le mix verre-polymère, et quelques-uns qui projettent la demande directement à partir des revenus des biologiques plutôt que des comptages de doses physiques. La sélection rigoureuse des variables et l'actualisation annuelle de Mordor réduisent ces biais, offrant aux décideurs un étalon équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,86 milliard USD (2025) | ||

| 1,52 milliard USD (2024) | Consultance régionale A | Exclut les cartouches pour pompes portables et les formats > 10 ml |

| 1,61 milliard USD (2024) | Consultance mondiale B | Utilise les prix catalogue et non les prix de transaction réels, gonflant la valeur |

| 2,25 milliards USD (2024) | Association sectorielle C | Regroupe les cartouches vétérinaires et de diagnostic dans le périmètre |

Ces contrastes soulignent que le modèle par étapes de Mordor, ancré à la demande au niveau des doses et validé par des acteurs du secteur, fournit la base de référence la plus transparente et la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cartouches pharmaceutiques ?

La taille du marché des cartouches pharmaceutiques s'élevait à 2,01 milliards USD en 2026 et est en bonne voie pour atteindre 2,92 milliards USD d'ici 2031 (2026-2031).

Quelle aire thérapeutique connaît la croissance la plus rapide pour la demande de cartouches ?

L'oncologie affiche la croissance la plus élevée, avec un TCAC prévu de 14,12 % jusqu'en 2031 (2026-2031), à mesure que les thérapies à base d'anticorps à haute concentration migrent vers des formats sous-cutanés.

Pourquoi les plastiques techniques gagnent-ils du terrain face au verre ?

Les plastiques COC et COP résistent aux chocs, tolèrent les biologiques à pH élevé et répondent aux nouvelles normes USP 661.1, ce qui les rend attractifs pour les médicaments de nouvelle génération.

Comment les modifications de l'Annexe 1 de l'UE affectent-elles le choix des cartouches ?

Des règles de stérilité plus strictes favorisent les cartouches prêtes à l'emploi qui arrivent pré-stérilisées, réduisant les étapes de lavage et le risque de contamination.

Quel rôle jouent les CMO/CDMO dans l'approvisionnement en cartouches ?

Les CMO/CDMO constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 11,32 % jusqu'en 2031 (2026-2031), développant la capacité de remplissage-finition stérile afin que les entreprises pharmaceutiques puissent se concentrer sur la R&D.

Dernière mise à jour de la page le: