Taille et parts du marché pharmaceutique des Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

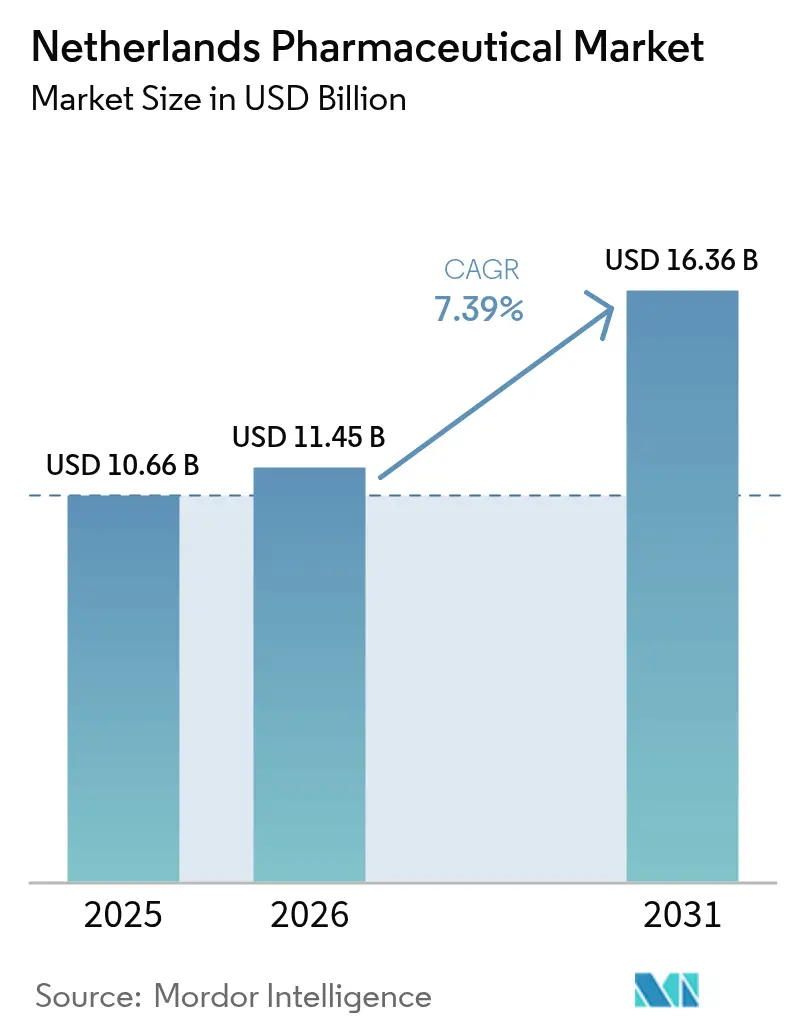

| Taille du marché de l'année de base (2025) | 10.66 Milliards de dollars |

| Taille du Marché (2026) | 11.45 Milliards de dollars |

| Taille du Marché (2031) | 16.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique des Pays-Bas par Mordor Intelligence

La taille du marché pharmaceutique des Pays-Bas en 2026 est estimée à 11,45 milliards USD, en progression par rapport à la valeur de 2025 de 10,66 milliards USD, avec des projections pour 2031 s'établissant à 16,36 milliards USD, soit une croissance à un TCAC de 7,39 % sur la période 2026-2031. Un investissement public solide, une adoption rapide des thérapies avancées et un écosystème des sciences de la vie coordonné positionnent le marché pharmaceutique des Pays-Bas comme un moteur de croissance européen essentiel. La dynamique est portée par la prévalence croissante des maladies chroniques, les investissements soutenus dans les pôles biotechnologiques et la relocalisation de l'Agence européenne des médicaments à Amsterdam en 2019. Un cadre politique favorable à l'innovation, comprenant un engagement de 1,3 milliard EUR du Fonds national de croissance, conjugué aux taux de résistance aux antimicrobiens les plus faibles d'Europe, renforce la confiance des investisseurs. Toutefois, les incidents persistants de pénurie de médicaments, les politiques agressives de préférence des assureurs et l'escalade des coûts de R&D tempèrent les perspectives par ailleurs favorables.

Principaux enseignements du rapport

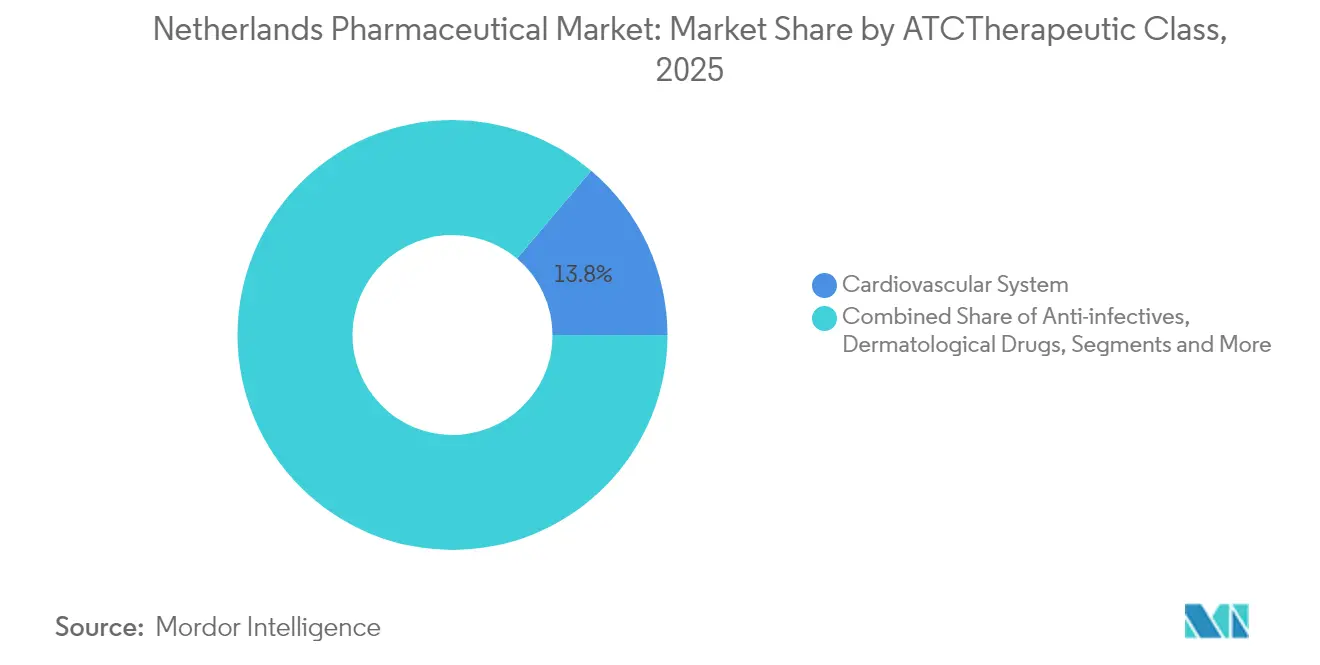

- Par classe ATC/thérapeutique, les médicaments du système cardiovasculaire détenaient 13,84 % des parts du marché pharmaceutique des Pays-Bas en 2025, tandis que les agents antinéoplasiques et immunomodulateurs devraient se développer à un TCAC de 8,12 % jusqu'en 2031.

- Par type de molécule, les médicaments de marque représentaient 55,02 % de la taille du marché pharmaceutique des Pays-Bas en 2025 ; les biosimilaires enregistrent la croissance la plus rapide avec un TCAC de 8,63 % sur la période 2026-2031.

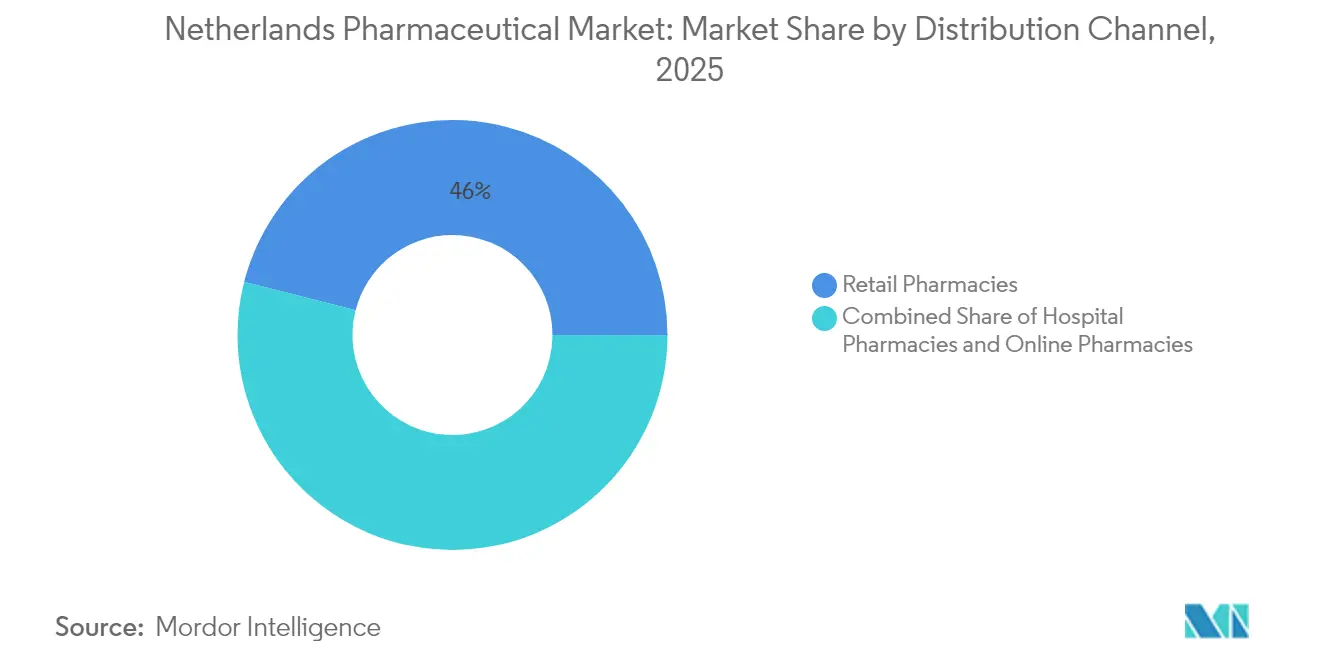

- Par canal de distribution, les pharmacies de détail représentaient 46,02 % des revenus de la taille du marché pharmaceutique des Pays-Bas en 2025, tandis que les pharmacies en ligne affichent la croissance la plus rapide avec un TCAC de 8,48 % jusqu'en 2031.

- Par mode de délivrance, les produits sur ordonnance représentaient 87,33 % des parts du marché pharmaceutique des Pays-Bas en 2025, tandis que les médicaments sans ordonnance progressent à un TCAC de 8,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pharmaceutique des Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gouvernement favorable à l'innovation et instituts de recherche | +1.2% | National, corridor Leiden–Amsterdam | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques | +1.8% | National | Moyen terme (2-4 ans) |

| Pôles biotechnologiques solides | +1.0% | Retombées régionales | Long terme (≥ 4 ans) |

| Système de remboursement universel | +0.9% | National | Court terme (≤ 2 ans) |

| Expansion des centres hospitaliers de thérapies avancées | +0.7% | Centres médicaux universitaires | Moyen terme (2-4 ans) |

| Programmes d'accès précoce et d'usage compassionnel | +0.4% | National, aligné sur l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Gouvernement favorable à l'innovation et instituts de recherche de classe mondiale

La Stratégie nationale pour les technologies oriente 5,7 milliards EUR de financements annuels vers dix technologies clés habilitantes, les molécules et les cellules bénéficiant d'une priorité absolue. Cet engagement à long terme stimule les voies de commercialisation des médicaments personnalisés et des produits biologiques avancés. L'allocation de 1,3 milliard EUR du Fonds national de croissance renforce la capacité de fabrication nationale et réduit la dépendance aux chaînes d'approvisionnement externes. Des centres universitaires tels que le Centre médical universitaire de Leiden traduisent l'innovation en laboratoire en lignées de cellules souches pluripotentes conformes aux BPF, prêtes pour une application clinique, tandis que des multinationales comme Bristol Myers Squibb implantent la première usine de production de CAR-T d'Europe à Leiden. Collectivement, ces initiatives élèvent le marché pharmaceutique des Pays-Bas au rang d'aimant pour les essais cliniques en phase avancée, les produits biologiques à haute valeur ajoutée et la découverte assistée par la technologie [1]IO+, "Cabinet : en 2040, les Pays-Bas seront à la pointe de la biotechnologie," ioplus.nl.

Prévalence croissante des maladies chroniques

Les maladies chroniques touchent 10,4 millions de résidents, créant une demande durable dans plusieurs classes thérapeutiques. Les cas de démence et d'arthrose devraient doubler d'ici 2050, intensifiant le besoin d'interventions en neurologie et en musculosquelettique. Les maladies cardiovasculaires demeurent le principal facteur de mortalité, bien que la réduction des durées d'hospitalisation témoigne des progrès thérapeutiques. Les tendances en matière d'obésité renforcent l'urgence des traitements métaboliques, notamment les agonistes des récepteurs GLP-1, malgré des lacunes en matière de remboursement qui élargissent les préoccupations relatives à l'équité en santé. Ce large bassin de patients garantit que le marché pharmaceutique des Pays-Bas conserve des moteurs de volume stables, même lorsque les catégories spécialisées à forte marge s'accélèrent.

Pôles biotechnologiques solides à Leiden et Amsterdam

Le Leiden Bio Science Park accueille plus de 200 entreprises et 18 000 employés dans les sciences de la vie, générant des revenus de licences substantiels et attirant des projets de développement sous contrat. Le pôle des sciences de la vie d'Amsterdam complète l'activité de découverte par des atouts en recherche translationnelle, aidé par la proximité de l'Agence européenne des médicaments. Des installations telles que l'usine de thérapie cellulaire à édition génomique de Lonza à Geleen et le siège européen de QurAlis reflètent la croissance des investissements directs étrangers. La concentration géographique favorise un transfert rapide des connaissances, faisant du marché pharmaceutique des Pays-Bas un prototype d'innovation fondée sur les pôles[2]Universiteit Leiden, "Leiden Bio Science Park," universiteitleiden.nl.

Système de remboursement universel solide accélérant l'accès des patients

La couverture universelle néerlandaise garantit une adoption rapide des avancées rentables tout en utilisant des mécanismes d'écluse médicamenteuse pour introduire progressivement les traitements à coût élevé. L'inclusion récente du dostarlimab pour le cancer de l'utérus à la suite d'une évaluation des technologies de la santé illustre un accès équilibré. L'optimisation budgétaire ramène les dépenses pharmaceutiques totales à 4,5 milliards EUR en 2025, mais les voies d'accès précoce et d'usage compassionnel maintiennent les médicaments innovants à portée. Les politiques de préférence des assureurs favorisent la substitution générique, réduisant les coûts mais intensifiant les pressions sur les marges pour les fabricants de médicaments originaux.

Expansion des centres hospitaliers de thérapies avancées (cellulaires et géniques)

Les centres universitaires d'Utrecht, de Leiden et de Groningue étendent leurs suites de BPF pour gérer la production de thérapies cellulaires autologues et allogéniques. Les nouveaux sites de perfusion de CAR-T réduisent le temps de déplacement des patients et raccourcissent les files d'attente pour les traitements. Les premières données probantes du monde réel soutiennent la contractualisation fondée sur les résultats, qui aligne le risque du payeur sur la performance thérapeutique. La capacité installée croissante aide le marché pharmaceutique des Pays-Bas à absorber la demande croissante de solutions oncologiques personnalisées.

Programmes d'accès précoce et d'usage compassionnel après la COVID-19

La COVID-19 a accéléré l'agilité réglementaire, permettant aux cliniciens d'utiliser des médicaments expérimentaux sous surveillance stricte. Ces cadres perdurent, réduisant le délai entre l'approbation de l'Agence européenne des médicaments et l'entrée sur le marché néerlandais de près d'un an à moins de six mois pour les médicaments prioritaires. Les entreprises pharmaceutiques exploitent les données d'accès précoce pour constituer des dossiers de données probantes du monde réel qui soutiennent des engagements de remboursement plus larges.

Analyse de l'impact des freins*

| Frein | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'échec élevés en R&D et coûts croissants | -0.8% | Mondial, retombées néerlandaises | Long terme (≥ 4 ans) |

| Politique stricte de préférence des assureurs | -1.1% | National | Moyen terme (2-4 ans) |

| Pression judiciaire en faveur de la transparence des prix des médicaments | -0.6% | National, aligné sur l'UE | Moyen terme (2-4 ans) |

| Pression sur la chaîne d'approvisionnement liée à la conformité à la directive sur les médicaments falsifiés | -0.9% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux d'échec élevés en R&D et coûts de développement croissants

Les dépenses moyennes de R&D hors subventions dépassent 1 milliard USD par nouvelle entité, et seulement 1 candidat sur 10 entrant en phase I obtient une autorisation de mise sur le marché. Le ratio R&D/PIB des Pays-Bas de 2,3 % est inférieur à l'objectif de 3 % de l'UE, creusant l'écart de financement pour les programmes médicamenteux à forte intensité de capital. Les entreprises de taille intermédiaire font face à des contraintes de consommation de trésorerie, illustrées par des opérations de consolidation telles que l'acquisition de Ceban Pharmaceuticals par Medios. Les plateformes d'intelligence artificielle promettent des économies, mais nécessitent de grands ensembles de données organisées et des orientations réglementaires pour être déployées à grande échelle, limitant les solutions à court terme [3]QbD Group, "La santé numérique dans le secteur pharmaceutique," qbdgroup.com.

Politique stricte de « préférence » des assureurs entraînant une érosion des prix

Les appels d'offres obligatoires et les formulaires à un seul gagnant font baisser les prix jusqu'à 60 % en dessous des moyennes européennes. Les entreprises pharmaceutiques réduisent souvent leurs volumes d'approvisionnement aux Pays-Bas pour éviter l'arbitrage du commerce parallèle, contribuant aux 2 292 pénuries signalées en 2023. Si l'adoption des biosimilaires est en plein essor, les fabricants de médicaments originaux se débattent avec des rendements diminués, soulevant des préoccupations quant au séquençage des lancements et à la volonté d'approvisionner les médicaments de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe ATC/thérapeutique : la prédominance cardiovasculaire stimule les volumes

Les médicaments du système cardiovasculaire représentaient 13,84 % des revenus de 2025, conservant la plus grande part du marché pharmaceutique des Pays-Bas. L'adoption des inhibiteurs de PCSK9 et des anticoagulants de nouvelle génération compense la baisse des prix des statines. Le segment des agents antinéoplasiques et immunomodulateurs devrait croître à un TCAC de 8,12 %, porté par les immunothérapies PD-1/L1 et les lancements de petites molécules ciblées. Les médicaments du tractus alimentaire bénéficient d'une incidence du diabète à deux chiffres, tandis que les thérapies des organes hématopoïétiques se développent grâce aux nouveaux anticoagulants oraux. Les catégories dermatologie et génito-urinaire affichent des gains stables à un chiffre moyen, soutenus par une demande liée aux modes de vie. Les antibiotiques restent en dessous des moyennes de volume de l'UE, reflétant une gestion rigoureuse, mais les ventes régulières d'antibiotiques de réserve permettent de lutter contre les agents pathogènes résistants. Les classes musculosquelettiques et du système nerveux bénéficient du vieillissement de la société, tandis que les produits hormonaux systémiques tirent parti de l'amélioration des voies diagnostiques.

Les analogues GLP-1 émergents et les thérapies de silençage génique brouillent les frontières traditionnelles entre classes, créant des poches de croissance intersegments. Les formulaires hospitaliers négocient des prix spécifiques aux indications, liant le remboursement aux résultats du monde réel. Les centres universitaires mènent des essais de thérapies combinées qui élèvent la part de l'oncologie dans la taille du marché pharmaceutique des Pays-Bas et établissent un précédent pour les futurs cadres fondés sur la valeur. Les services de pharmacie spécialisée s'alignent sur des schémas posologiques complexes, améliorant l'observance et générant des données pour la modélisation pharmacoéconomique.

Par type de molécule : la prédominance des médicaments de marque face à la disruption des biosimilaires

Les produits de marque représentaient 55,02 % du total des ventes en 2025, soulignant la capture de valeur soutenue des lancements innovants. Cependant, la falaise des brevets pour les anticorps monoclonaux, notamment l'ustékinumab, ouvre la voie aux biosimilaires. La taille du marché pharmaceutique des Pays-Bas pour les biosimilaires devrait progresser de 8,63 % par an jusqu'en 2031, les politiques favorables aux appels d'offres accélérant la substitution. Les génériques préservent une part de volume significative grâce à la substitution automatique dans les pharmacies de détail, soutenue par les mandats des assureurs. Les fabricants de médicaments originaux répondent par des extensions de cycle de vie telles que des formulations sous-cutanées, des applications numériques complémentaires et des études de données probantes du monde réel démontrant une meilleure persistance.

Les fabricants s'associent à des organisations locales de développement sous contrat pour rationaliser la préparation des dossiers en prévision des dépôts centralisés auprès de l'Agence européenne des médicaments, réduisant ainsi le délai jusqu'à l'appel d'offres. Les programmes de soutien aux patients axés sur la perfusion à domicile et la surveillance à distance ajoutent une différenciation au-delà de l'équivalence moléculaire. Malgré la compression des marges, l'adoption prévisible des biosimilaires stabilise les budgets des payeurs, créant une marge de manœuvre pour les médicaments de thérapie avancée à prix élevé, renforçant ainsi la nature à deux vitesses du marché pharmaceutique des Pays-Bas.

Par canal de distribution : la solidité du commerce de détail face à l'innovation numérique

Les pharmacies de détail ont capté 46,02 % des revenus en 2025, consolidant leur rôle de principaux centres de délivrance des médicaments et de conseillers de santé de première ligne. Le réseau BENU de 340 magasins du groupe PHOENIX illustre la consolidation continue des chaînes qui confère un pouvoir de négociation avec les fournisseurs. Les pharmacies en ligne progressent à un TCAC de 8,48 %, capitalisant sur la familiarité avec le commerce électronique induite par la pandémie, les offres de livraison le jour même et l'intégration des ordonnances électroniques. Les pharmacies hospitalières gèrent des produits biologiques de haute complexité et des médicaments de thérapie avancée nécessitant une préparation sur site et une supervision clinique étroite.

Les modèles hybrides « cliquer et collecter » font le lien entre les sphères numérique et physique, permettant aux patients de commander en ligne et de récupérer en magasin, renforçant la continuité de la relation. Les scanners de la directive européenne sur les médicaments falsifiés aux points de délivrance renforcent la confiance, tandis que des projets pilotes de chaîne de blocs explorent le suivi de la provenance de bout en bout. Les stratégies de canal intègrent de plus en plus le conseil en télépharmacologie et la surveillance de l'observance à distance, élargissant la couche de services du marché pharmaceutique des Pays-Bas et approfondissant les données pour la gestion de la santé des populations.

Par mode de délivrance : la prédominance de l'ordonnance reflète la rigueur réglementaire

Les médicaments sur ordonnance représentaient 87,33 % du chiffre d'affaires de 2025, reflétant un système qui favorise la supervision médicale et la sélection fondée sur les données probantes. L'expansion contrôlée des médicaments sans ordonnance à un TCAC de 8,87 % découle des transferts de la prescription vers le statut sans ordonnance dans les catégories allergie, gastro-intestinal et dermatologie. La dynamique de l'automédication s'aligne sur les outils numériques de triage des symptômes, mais la portée de la prescription indépendante des pharmaciens reste limitée aux protocoles collaboratifs, garantissant la gouvernance clinique.

La pénétration de l'ordonnance électronique approche la couverture nationale totale, facilitant l'automatisation des renouvellements et les services de rappel de dosage. Les centres de micro-exécution liés aux pharmacies communautaires permettent le retrait en casier 24 heures sur 24, au service des travailleurs en horaires décalés et des clients ruraux. Les futures propositions réglementaires envisagent l'autorité de vaccination des pharmaciens et l'initiation des thérapies chroniques sous des algorithmes stricts, pouvant orienter le secteur pharmaceutique des Pays-Bas vers des rôles cliniques plus larges pour les pharmaciens sans compromettre la sécurité des patients.

Analyse géographique

Le marché pharmaceutique des Pays-Bas bénéficie d'une géographie compacte qui concentre les actifs de R&D, réglementaires et de fabrication dans le corridor de la Randstad. La vocation biotechnologique de Leiden, la profondeur en recherche clinique et réglementaire d'Amsterdam, et la spécialisation en santé vétérinaire d'Utrecht créent des capacités complémentaires. La présence de l'Agence européenne des médicaments renforce la visibilité d'Amsterdam, attirant les unités d'affaires réglementaires des multinationales et accélérant la familiarisation avec les procédures centralisées. Les ajustements post-Brexit orientent les relocalisations d'entreprises vers des sites néerlandais pour préserver l'accès au marché de l'UE.

La compétitivité à l'exportation reste solide ; les infrastructures portuaires de Rotterdam et les installations de fret aérien de Schiphol facilitent le débit de la chaîne du froid pour les produits biologiques et les thérapies cellulaires à destination de l'Europe et de l'Amérique du Nord. Les politiques gouvernementales de pôles offrent des incitations fiscales et des autorisations simplifiées, catalysant des investissements supplémentaires dans la fabrication BPF sur de nouveaux sites. Les fonds de développement régional donnent la priorité à la capacité de fabrication cellulaire et génique dans les provinces périphériques, distribuant les bénéfices économiques au-delà de la Randstad.

La collaboration transfrontalière avec la Belgique et l'Allemagne nourrit une ceinture trinationale des sciences de la vie qui mutualise les participants aux essais cliniques et harmonise les approbations éthiques. Les jeunes pousses de la santé numérique gravitent autour des centres médicaux universitaires, tirant parti des initiatives de données ouvertes et des normes d'interopérabilité pour piloter des outils diagnostiques pilotés par l'intelligence artificielle, enrichissant davantage l'écosystème du marché pharmaceutique des Pays-Bas.

Paysage réglementaire

Les Pays-Bas réglementent les médicaments principalement par le biais de la loi sur les médicaments (Geneesmiddelenwet). Le Conseil d'évaluation des médicaments (CBG-MEB) évalue et surveille la qualité, la sécurité et l'efficacité des médicaments sous l'autorité du ministère de la Santé, du Bien-être et des Sports (VWS). Les activités de fabrication, d'importation et de commerce de gros nécessitent des autorisations délivrées via Farmatec, tandis que la surveillance de la conformité couvre les exigences des Bonnes pratiques de fabrication (GMP) et des Bonnes pratiques de distribution (GDP), ainsi que les exigences à l'échelle de l'UE telles que la directive sur les médicaments falsifiés aux points de dispensation.

L'accessibilité financière et l'accès au marché sont encadrés par la loi sur les prix des médicaments (Wet geneesmiddelenprijzen), qui fixe des prix maximaux en se référant à des pays externes (Belgique, France, Allemagne et Royaume-Uni). Les mécanismes de remboursement et les mesures des payeurs influencent les appels d'offres et la substitution. Le régulateur a également mis à jour les orientations opérationnelles pour certaines filières d'approvisionnement spécifiques, notamment la publication par le CBG-MEB en avril 2026 d'un document de politique mis à jour (MEB 14) sur l'autorisation de mise sur le marché et le maintien des importations parallèles, ce qui indique un durcissement continu des obligations documentaires et de cycle de vie pour les produits échangés en parallèle.

Analyse de la chaîne de valeur

La chaîne de valeur pharmaceutique néerlandaise couvre des matières premières et intermédiaires sourcés à l'échelle mondiale, une fabrication nationale et basée dans l'UE, un emballage secondaire/de la sérialisation, ainsi qu'une couche de distribution dominée par des grossistes agréés et des circuits pharmaceutiques. Les opérations de fabrication et de commerce de gros s'exercent dans un cadre d'autorisations et d'inspections (autorisations Farmatec et supervision de l'IGJ), la conformité GDP et GMP étant intégrée à chaque transfert. Des instruments politiques tels que la règle de 2024 sur la constitution de stocks de médicaments sur prescription, qui impose aux titulaires d'autorisation de mise sur le marché de détenir six semaines de stock et aux grossistes deux semaines, formalisent le stock tampon comme levier de résilience.

Les avantages liés aux clusters et à la logistique concentrent l'activité autour du corridor Leyde-Amsterdam et se connectent aux points d'entrée européens via Rotterdam et les itinéraires transfrontaliers proches. Les récentes améliorations des capacités montrent où la valeur est ajoutée, notamment l'emballage sous contrat et la gestion de la chaîne du froid pour les injectables et les produits biologiques, ainsi que des investissements de fabrication à grande échelle liés à des projets majeurs dans la zone du Leiden Bio Science Park. La chaîne reste sensible aux pénuries et à la complexité des petits lots, ce qui rend la capacité d'emballage prête pour la sérialisation, l'entreposage à température contrôlée validé et les processus d'importation parallèle conformes des différenciateurs importants pour les fournisseurs répondant à la demande hospitalière et de détail.

Paysage concurrentiel

Le marché présente une concentration modérée, les cinq premiers acteurs contrôlant environ 45 % des ventes de médicaments de marque. Les multinationales dominent les niches oncologie et immunologie à haute valeur ajoutée, tandis que les biotechs nationales et régionales développent des pipelines ciblés dans les domaines métabolique et des maladies infectieuses. L'usine de CAR-T de Bristol Myers Squibb et la collaboration de Pfizer dans la fabrication d'ARN soulignent les tendances aux investissements entrants. Des PME innovantes comme Leyden Labs et NewAmsterdam Pharma lèvent des tours de financement en phase avancée de taille significative, défiant les acteurs établis dans la préparation aux pandémies et la modulation des lipoprotéines cardiovasculaires.

Les alliances stratégiques se multiplient, les grandes entreprises accordant des licences sur des actifs de découverte locaux pour élargir leur couverture en termes de modalités. Les compléments de thérapeutique numérique accompagnent les lancements spécialisés, améliorant l'observance et alimentant les données du monde réel dans les dossiers d'efficacité post-commercialisation. Le document de réflexion de l'Agence européenne des médicaments sur l'intelligence artificielle de 2024 offre un cadre de gouvernance clair, encourageant le déploiement accéléré des plateformes de conception médicamenteuse par apprentissage automatique.

Les concurrents génériques et biosimilaires, menés par Teva, Sandoz et Viatris, exploitent avec succès les appels d'offres des assureurs, captant des parts dans les anticorps monoclonaux hors brevet et les thérapies par inhalation. La compression des marges stimule des initiatives d'optimisation des coûts telles que l'emballage multi-pays et les centres de sérialisation partagés. Les grossistes spécialisés approfondissent leur valeur en regroupant des services de pharmacovigilance et un soutien à la perfusion à domicile, étendant leur influence tout au long de la chaîne d'approvisionnement.

Leaders du secteur pharmaceutique des Pays-Bas

Abbott Laboratories

AbbVie Inc.

AstraZeneca Plc

Novartis AG

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les extensions de capacités de fabrication et d'emballage créent des espaces de croissance tangibles dans les modalités à forte valeur ajoutée et les services de chaîne d'approvisionnement, en particulier pour les formes orales solides, les produits biologiques et les injectables. Parmi les signes de capitaux affluant vers les Pays-Bas figurent les plans d'Eli Lilly pour une usine de fabrication de médicaments oraux de 3 milliards USD à Katwijk (Leiden Bio Science Park), soutenue par un engagement provincial de juillet 2026 de 31 millions EUR pour les infrastructures associées. D'autres investissements visent à élargir les capacités d'emballage et d'assemblage spécialisées, notamment les travaux d'extension de Sharp Services sur son site de Heerenveen. Ces mouvements traduisent une demande de main-d'œuvre de fabrication GMP locale, de services de personne qualifiée, de validation et de logistique à température contrôlée liés aux thérapies avancées et aux médicaments spécialisés.

Les évolutions politiques et réglementaires façonnent également les opportunités, les entreprises adaptant leurs approches de tarification, de remboursement et de génération de preuves aux outils néerlandais de maîtrise des coûts et aux cadres évolutifs de l'UE. Les priorités scientifiques et politiques du CBG-MEB pour 2025-2029 mettent l'accent sur l'évaluation fondée sur les données et la médecine personnalisée, tandis que les préparatifs pour la nouvelle législation pharmaceutique de l'UE et les initiatives connexes sur les médicaments critiques poussent fabricants et distributeurs vers des stratégies d'approvisionnement conformes, incluant la constitution de stocks et une documentation plus robuste pour le commerce parallèle. Ensemble, ces dynamiques soutiennent des créneaux de services dans la génération de preuves en conditions réelles, le soutien à l'accès au marché et la résilience d'approvisionnement conforme sur les portefeuilles de marques, de génériques et de biosimilaires opérant sous des politiques de préférence des assureurs.

Développements récents du secteur

- Juillet 2026 : La province de Zuid-Holland a approuvé une contribution de 31 millions EUR pour des mesures de circulation et d'infrastructure connexes à Katwijk afin de faciliter le site de fabrication pharmaceutique prévu par Eli Lilly. Cette décision soutient un projet greenfield majeur lié à l'expansion de la capacité de production de médicaments, tout en signalant le rôle des autorités régionales dans la facilitation du développement industriel à grande échelle des sciences de la vie.

- Juillet 2025 : Ampersand Capital Partners a acquis CurTec, élargissant ses capacités dans l'emballage haute performance utilisé dans des applications pharmaceutiques et spécialisées. La transaction renforce les options d'approvisionnement en emballage soutenant les besoins de distribution réglementée et de protection des produits sur le marché néerlandais.

- Avril 2024 : Le CBG-MEB a publié son plan d'affaires stratégique 2024-2028, décrivant des priorités telles que l'évaluation fondée sur les données et la préparation à la future législation pharmaceutique de l'UE. Le plan offre une orientation opérationnelle plus claire pour les développeurs et titulaires d'autorisation planifiant des dossiers, des obligations post-commercialisation et la génération de preuves aux Pays-Bas.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des médicaments sur prescription et en vente libre fournis aux patients aux Pays-Bas via les circuits de détail et hospitaliers, exprimée en revenus au niveau du fabricant et convertie en USD à des fins de cohérence.

Exclusions du périmètre : ce dimensionnement exclut les dispositifs médicaux, les diagnostics, les services hospitaliers et les services pharmaceutiques non médicamenteux.

Aperçu de la segmentation

- Par classe ATC/thérapeutique

- Tractus alimentaire et métabolisme

- Sang et organes hématopoïétiques

- Système cardiovasculaire

- Médicaments dermatologiques

- Système génito-urinaire et hormones sexuelles

- Préparations hormonales systémiques

- Anti-infectieux

- Agents antinéoplasiques et immunomodulateurs

- Système musculosquelettique

- Système nerveux

- Autres

- Par type de molécule

- Médicaments de marque

- Génériques

- Biosimilaires

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par mode de délivrance

- Sur ordonnance

- Sans ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir le portrait initial de la demande et des prix, nous avons utilisé des statistiques publiques sur les dépenses de santé et l'utilisation qui montrent la quantité de médicaments consommée et payée aux Pays-Bas. Les exemples incluent les publications de Statistics Netherlands (CBS) sur les dépenses de santé, les tableaux de bord du National Health Care Institute (Zorginstituut Nederland) sur les médicaments remboursés, et les statistiques sanitaires de l'OCDE pour les repères de dépenses en prescription et en vente libre.

Nous avons également examiné les signaux réglementaires et de disponibilité des produits qui affectent les volumes et les lancements. Par exemple, nous avons utilisé l'Agence européenne des médicaments (EMA) pour les approbations et les mises à jour de sécurité, ainsi que les orientations politiques néerlandaises du ministère de la Santé, du Bien-être et des Sports (VWS) pour les règles de remboursement et de tarification. Les rapports annuels des entreprises et les présentations aux investisseurs ont également été utilisés pour cartographier le mix de portefeuille et l'exposition aux Pays-Bas, la presse réputée servant de vérification complémentaire pour les changements notables. Le cas échéant, nous nous sommes référés à des abonnements payants pour les données financières des entreprises et le contexte des brevets et des expéditions afin de recouper les hypothèses. Ce sont des sources illustratives, et de nombreuses autres références publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que les données secondaires ne pouvaient pas expliquer entièrement, notamment les moteurs de croissance au niveau des traitements, le rythme d'adoption des génériques et l'évolution réaliste des prix après les décisions de remboursement. Nous avons échangé avec un mélange de fabricants, de distributeurs, de parties prenantes des circuits pharmaceutiques et hospitaliers, ainsi que des experts informés sur les payeurs ou les politiques à travers les Pays-Bas. Nous avons ensuite utilisé ces apports pour confirmer les choix de modélisation et éliminer les exagérations évidentes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directeurs généraux (CXO) : 12 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | |

| Petits acteurs : 16 % | Managers : 58 % |

Dimensionnement du marché et prévisions

La construction de base part d'un ensemble de demande descendant qui reconstitue la consommation pharmaceutique à partir des signaux de dépenses nationales et de remboursement, puis la répartit entre les principaux domaines thérapeutiques en utilisant les évolutions de mix observées et la confirmation d'experts. Une fois cette structure stabilisée, nous avons effectué des vérifications ascendantes sélectives à l'aide des déclarations de revenus des fournisseurs, de contrôles de circuits et de volumes échantillonnés par points de prix moyens afin de voir si une partie du total semblait surestimée ou sous-estimée.

Les intrants suivis incluent les niveaux et la croissance des dépenses en médicaments, l'équilibre entre la demande de prescription et de vente libre, les attentes de pénétration des génériques et des biosimilaires, le rythme de lancement des nouvelles thérapies, et l'évolution attendue des prix façonnée par les dynamiques de remboursement et d'appels d'offres. Lorsque les données n'étaient pas disponibles à un niveau fin, les lacunes ont été traitées en utilisant des ratios proxy issus de groupes thérapeutiques étroitement liés, puis en testant ces ratios lors d'entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par un lissage simple des tendances sur les séries les plus stables, puis ajusté la courbe prospective en fonction des avis d'experts sur le calendrier des pipelines, le comportement de bascule vers des thérapies plus coûteuses, et la vitesse probable de répercussion des politiques sur les prix et les volumes. Le résultat est reproductible à partir d'intrants clairs, et peut être expliqué étape par étape lors d'un appel client.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre les signaux de dépenses, les schémas de circuits et l'exposition des entreprises, suivie de contrôles de variance pour repérer les points de rupture qui ne correspondent pas à des événements de politique ou de lancement connus. Si une anomalie est détectée, les hypothèses sont réexaminées, et des recontacts ciblés sont utilisés pour confirmer si l'écart est réel ou induit par le modèle.

Avant validation finale, le fichier est examiné en plusieurs étapes, incluant une vérification de cohérence indépendante par rapport à des indicateurs de santé adjacents et à l'évolution d'une année sur l'autre attendue pour les Pays-Bas. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière révision avant livraison afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché pharmaceutique néerlandais par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées ne correspondent souvent pas car les acteurs comptabilisent différentes catégories de médicaments, points de prix et circuits. Ils peuvent également ancrer leur modèle à des années de référence différentes. Nous gardons une logique simple et traçable afin que le chiffre puisse être retracé jusqu'aux signaux réels de demande et de paiement.

Les principaux écarts proviennent généralement de la question de savoir si les médicaments dispensés à l'hôpital sont pleinement inclus, si la vente libre est traitée comme faisant partie du même ensemble, et de la manière dont le calendrier de conversion des devises est géré lorsqu'un marché en euros est présenté en USD. Un autre facteur est le rythme d'actualisation, car les changements de politique et les bascules vers des thérapies plus coûteuses peuvent modifier rapidement le total. Pour cette raison, les vérifications des tendances du CBS et de remboursement sont utilisées pour maintenir l'estimation de Mordor Intelligence alignée sur la direction observée des dépenses.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,66 milliards USD (2025) | |

| Association sectorielle A | 9,90 milliards USD (2025) | Ce chiffre semble s'appuyer uniquement sur les prescriptions ambulatoires remboursées, ce qui peut sous-estimer la valeur du circuit hospitalier et exclure une partie de la demande en vente libre et à paiement privé. |

| Cabinet de conseil mondial B | 12,40 milliards USD (2025) | Le total élargit probablement le périmètre en intégrant des revenus adjacents liés à la pharmacie ou en appliquant une trajectoire d'inflation des prix supposée plus élevée sans validation suffisante au niveau des circuits pour les Pays-Bas. |

L'écart entre les sources s'explique principalement par ce qui est comptabilisé comme valeur pharmaceutique aux Pays-Bas et la vitesse à laquelle les prix et le mix sont supposés évoluer. Notre approche maintient le total lié aux signaux de dépenses et de remboursement, puis utilise des vérifications croisées ancrées pour éviter que le modèle ne dérive vers un optimisme ou un conservatisme excessif.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché pharmaceutique des Pays-Bas ?

La taille du marché pharmaceutique des Pays-Bas devrait atteindre 11,45 milliards USD en 2026 et croître à un TCAC de 7,39 % pour atteindre 16,36 milliards USD d'ici 2031.

Quelle classe thérapeutique génère actuellement les revenus les plus élevés ?

Les médicaments du système cardiovasculaire détiennent la plus grande part avec 13,84 % des revenus de 2025.

Qui sont les acteurs clés du marché pharmaceutique des Pays-Bas ?

Abbott Laboratories, AbbVie Inc., AstraZeneca Plc, Novartis AG et F. Hoffmann-La Roche AG sont les principales entreprises opérant sur le marché pharmaceutique des Pays-Bas.

À quelle vitesse le segment des biosimilaires devrait-il croître ?

Les biosimilaires devraient se développer à un TCAC de 8,63 % entre 2026 et 2031.

Dernière mise à jour de la page le: