Taille et part du marché pharmaceutique canadien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 42.01 Milliards de dollars |

| Taille du Marché (2026) | 43.55 Milliards de dollars |

| Taille du Marché (2031) | 55.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique canadien par Mordor Intelligence

La taille du marché pharmaceutique canadien était évaluée à 42,01 milliards USD en 2025 et devrait croître de 43,55 milliards USD en 2026 pour atteindre 55,29 milliards USD d'ici 2031, à un TCAC de 4,89 % au cours de la période de prévision (2026-2031).

La trajectoire future est portée par le vieillissement de la population, l'augmentation du fardeau des maladies chroniques et l'adoption soutenue de produits biologiques à coût élevé, même si les règles provinciales de maîtrise des coûts compriment les prix catalogue et les marges. L'oncologie, les troubles métaboliques et les thérapies anti-infectieuses demeurent les principaux moteurs de volume et de valeur, tandis que les mandats de substitution aux biosimilaires en Colombie-Britannique, en Alberta et en Ontario continuent de générer des économies substantielles qui contribuent au financement de nouveaux traitements. Les plateformes de pharmacie numérique élargissent l'accès en milieu rural, bien que le remboursement des honoraires de délivrance par correspondance reste inégal. Les perturbations de la chaîne d'approvisionnement en 2024 ont mis en évidence la forte dépendance aux principes actifs importés et souligné la nécessité d'une capacité nationale de remplissage et de finition. Les fabricants adaptent désormais leurs stratégies de lancement au cadre renforcé de contrôle des prix du Conseil d'examen du prix des médicaments brevetés, qui a allongé le délai entre l'approbation et le remboursement, sans pour autant freiner l'intérêt pour le marché pharmaceutique canadien.[1]Conseil d'examen du prix des médicaments brevetés, « Rapport annuel 2024 », Conseil d'examen du prix des médicaments brevetés, publications.gc.ca

Principaux enseignements du rapport

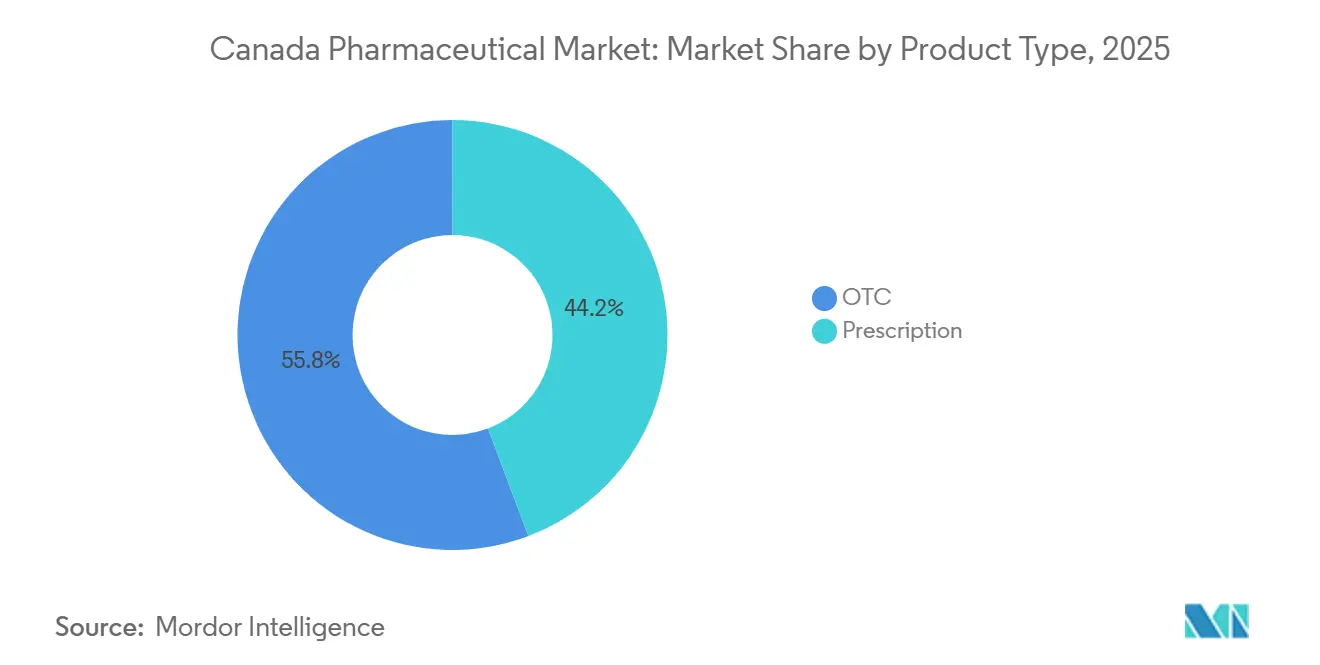

- Par type de produit, les médicaments sur ordonnance ont dominé avec une part de revenus de 44,24 % en 2025 et devraient progresser à un TCAC de seulement 6,82 % jusqu'en 2031

- Par classe thérapeutique, les antinéoplasiques et immunomodulateurs détenaient 26,34 % de la part du marché pharmaceutique canadien en 2025 ; les anti-infectieux devraient afficher le TCAC le plus rapide, soit 7,02 %, jusqu'en 2031

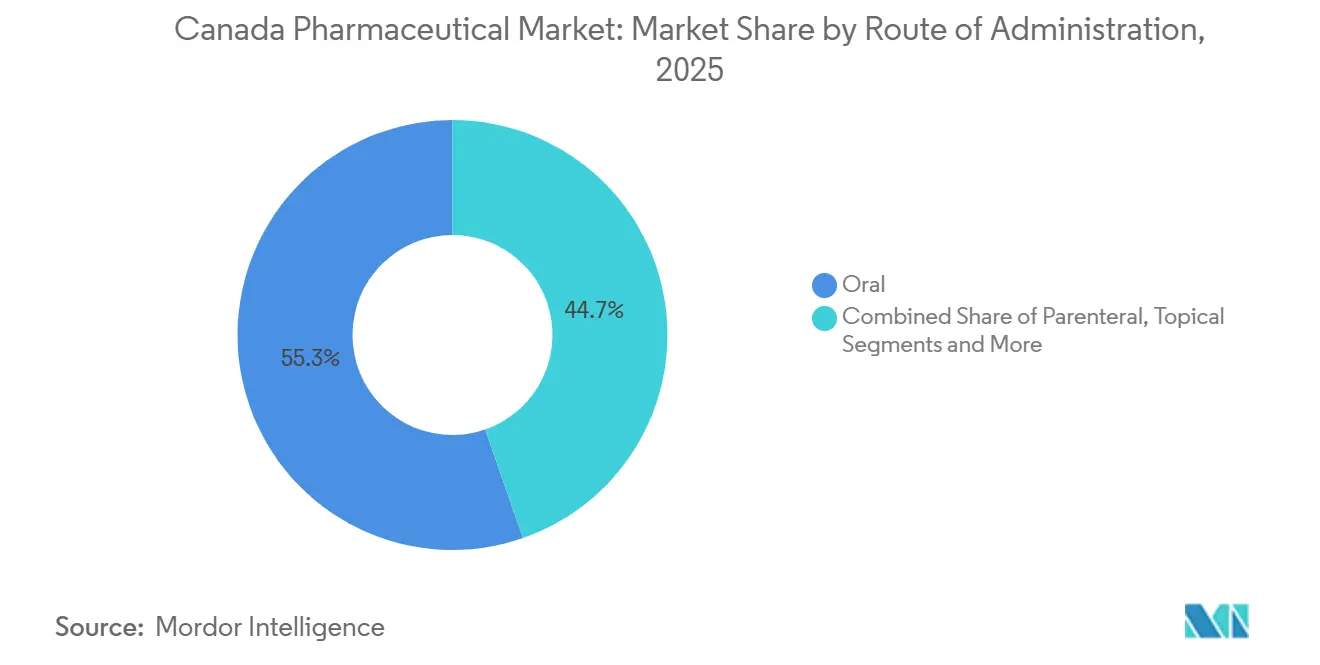

- Par voie d'administration, les formulations orales représentaient 55,32 % de la taille du marché pharmaceutique canadien en 2025 et les thérapies parentérales devraient croître à un TCAC de 5,44 % jusqu'en 2031

- Par canal de distribution, les pharmacies de détail ont capté 59,77 % des revenus en 2025, tandis que les pharmacies hospitalières devraient progresser à un TCAC de 6,37 % sous l'effet de la demande en médicaments spécialisés

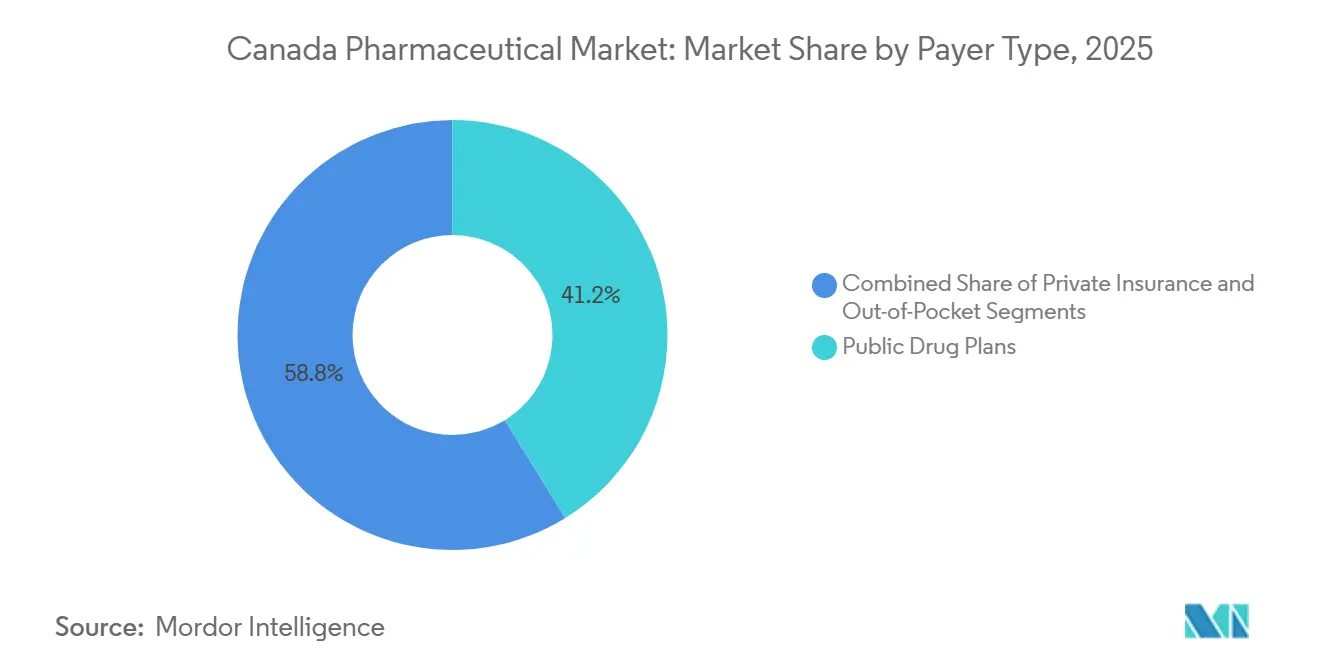

- Par type de payeur, les régimes publics d'assurance médicaments ont financé 41,22 % des dépenses nationales en 2025, mais les paiements directs des patients augmentent à un TCAC de 5,33 % à mesure que les assureurs privés resserrent leurs formulaires

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pharmaceutique canadien

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et vieillissement de la population | +0.9% | National, avec concentration en Ontario, Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Essor des produits biologiques spécialisés et des médicaments orphelins | +1.2% | National, adoption précoce dans les centres urbains (Toronto, Montréal, Vancouver) | Moyen terme (2-4 ans) |

| Les politiques provinciales de substitution aux biosimilaires génèrent des économies | +0.6% | Colombie-Britannique, Alberta, Ontario | Court terme (≤ 2 ans) |

| Expansion des essais cliniques en phase précoce au Canada | +0.5% | National, avec des pôles à Toronto, Montréal, Calgary | Moyen terme (2-4 ans) |

| Les plateformes de pharmacie numérique élargissent l'accès en milieu rural | +0.4% | Territoires du Nord, Ontario rural, Québec, provinces de l'Atlantique | Moyen terme (2-4 ans) |

| Dynamique vers une couverture nationale d'assurance médicaments | +0.7% | National, programmes pilotes dans certaines provinces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et vieillissement de la population

Le Canada comptait 7,3 millions de résidents âgés de 65 ans et plus en 2024, soit 18,5 % de la population, et ce groupe démographique devrait dépasser 9,5 millions d'ici 2030.[2]Statistique Canada, « Estimations de la population du Canada : âge et sexe, 1er juillet 2024 », Statistique Canada, statcan.gc.caLes maladies chroniques absorbent déjà environ 67 % des coûts directs des soins de santé, dominées par les maladies cardiovasculaires et le diabète de type 2. La multimorbidité a atteint 29 % chez les adultes âgés de 45 à 64 ans en 2025, incitant les régimes provinciaux à intégrer des parcours de soins pharmaceutiques et non pharmaceutiques. Les entreprises pharmaceutiques ont répondu en proposant des associations à doses fixes et des injectables à action prolongée qui simplifient les schémas thérapeutiques, tandis que les payeurs négocient des contrats fondés sur les résultats liés à la réduction des hospitalisations. Les lignes directrices cardiovasculaires actualisées de 2024, qui privilégient les agents SGLT2 et GLP-1, ont élargi les populations éligibles et stimulé davantage la demande. 40%)," Canadian Journal of Cardiology, onlinecjc.ca">[3]Sean Virani, « Mise à jour des lignes directrices 2025 de la Société canadienne de cardiologie/Société canadienne d'insuffisance cardiaque pour la prise en charge pharmacologique de l'insuffisance cardiaque avec fraction d'éjection non réduite (FEVG > 40 %) », Journal canadien de cardiologie, onlinecjc.ca

Essor des produits biologiques spécialisés et des médicaments orphelins

Santé Canada a accordé 42 avis de conformité pour des thérapies biologiques en 2024, soit une hausse de 23 % par rapport à 2023. Les indications en oncologie et en immunologie ont dominé les approbations, et les désignations de médicaments orphelins se sont multipliées après l'harmonisation des critères avec les cadres américains. Le financement provincial des thérapies par cellules CAR-T en Ontario et au Québec a débuté en 2025, mais uniquement dans des centres certifiés capables de gérer l'aphérèse et la surveillance de la libération de cytokines. Les prix catalogue des thérapies géniques émergentes dépassent régulièrement 2 millions CAD (1,5 million USD), déclenchant des modèles de paiement échelonné liés aux résultats cliniques. Bien qu'élevés, ces prix s'inscrivent dans les enveloppes budgétaires une fois compensés par les coûts de traitement à vie évités et les hospitalisations.

Les politiques provinciales de substitution aux biosimilaires génèrent des économies

L'Initiative sur les biosimilaires de la Colombie-Britannique, élargie en 2024, a imposé la substitution non médicale pour les patients stables en rhumatologie, gastroentérologie et dermatologie, réalisant 96 millions CAD (71 millions USD) d'économies annuelles d'ici 2025. L'Alberta a suivi avec un programme progressif qui a atteint 78 % d'adoption des biosimilaires en 18 mois. L'Ontario a renforcé cette tendance en 2025 en inscrivant les biosimilaires préférés pour le trastuzumab et le rituximab. Ces mesures ont comprimé la part des biologiques de référence et stimulé des remises agressives, permettant à Sandoz, Amgen et Pfizer de dépasser 1,2 milliard CAD (890 millions USD) de revenus combinés en biosimilaires en 2025. Des données probantes du monde réel couvrant 12 000 années-patients ont confirmé la parité en matière d'innocuité et d'efficacité, renforçant la confiance des payeurs.

Expansion des essais cliniques en phase précoce au Canada

Les essais cliniques actifs ont atteint 1 847 en 2024, en hausse de 14 % par rapport à l'année précédente, avec l'oncologie, les troubles du système nerveux central et les maladies infectieuses dominant les études de phase I et II. Des modifications au Règlement sur les essais cliniques ont raccourci les délais d'approbation et aligné les processus sur les lignes directrices internationales. Les centres universitaires de Toronto, Montréal et Vancouver ont ajouté des unités de phase précoce, et une installation dédiée aux cellules et aux gènes a ouvert ses portes au Centre de cancérologie Princess Margaret en 2025. Des subventions fédérales de recherche totalisant 180 millions CAD (133 millions USD) ont ciblé les essais sur les maladies rares et en pédiatrie. Les commanditaires tirent parti des systèmes universels de données de santé pour intégrer des bras d'essais pragmatiques dans les parcours de soins du monde réel, réduisant les coûts de recrutement et soutenant les négociations de remboursement post-commercialisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les réformes du contrôle des prix du Conseil d'examen du prix des médicaments brevetés accroissent le risque au lancement | -0.8% | National, affectant les lancements de médicaments brevetés | Court terme (≤ 2 ans) |

| La forte dépendance aux importations expose la fragilité de la chaîne d'approvisionnement | -0.5% | National, avec un impact aigu sur les antibiotiques génériques et les médicaments cardiovasculaires | Moyen terme (2-4 ans) |

| Les payeurs privés resserrent les formulaires pour les médicaments à coût élevé | -0.4% | National, concentré dans les régimes collectifs d'employeurs | Moyen terme (2-4 ans) |

| Capacité nationale limitée en principes actifs pharmaceutiques et en remplissage-finition | -0.3% | National, affectant la production de biosimilaires et de génériques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réformes du contrôle des prix du Conseil d'examen du prix des médicaments brevetés accroissent le risque au lancement

Les lignes directrices révisées de 2024 ont retiré les États-Unis et la Suisse du panier de référence et introduit des plafonds pharmacoéconomiques, réduisant les prix catalogue médians de 22 % et retardant les inscriptions en oncologie de neuf mois. Dix-huit produits ont dépassé les plafonds en 2025, déclenchant 47 millions CAD (35 millions USD) de récupérations. Plusieurs multinationales lancent désormais leurs produits en priorité sur des marchés offrant un remboursement plus rapide, réduisant l'accès précoce pour les patients canadiens.

La forte dépendance aux importations expose la fragilité de la chaîne d'approvisionnement

Le Canada s'approvisionnait à 92 % en principes actifs à l'étranger en 2024, la Chine et l'Inde fournissant 74 % des volumes. Les perturbations survenues cette année-là ont entraîné des pénuries de 127 médicaments essentiels, forçant des importations d'urgence et provoquant des ruptures de stock pouvant durer jusqu'à 14 semaines dans les pharmacies hospitalières. Une réserve fédérale de médicaments essentiels détient désormais des stocks de six mois pour 25 molécules hautement prioritaires, mais la couverture représente encore moins de 12 % des volumes annuels d'ordonnances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les médicaments brevetés stimulent la croissance des ordonnances

Les médicaments sur ordonnance ont capté 44,24 % des ventes de 2025, et le segment devrait croître à 6,82 % jusqu'en 2031. Les thérapies brevetées contrôlaient 62 % des revenus des ordonnances, portées par les inhibiteurs de points de contrôle immunitaire, les agonistes du GLP-1 et les thérapies géniques. Les génériques représentaient 38 % des revenus mais 78 % du total des unités délivrées, reflétant une érosion soutenue des prix due aux appels d'offres concurrentiels.

Les médicaments en vente libre ont affiché un TCAC modeste en raison de la consolidation des supermarchés et de la concurrence des marques distributeurs qui ont érodé la demande pour les marques. La voie d'accélération de Santé Canada réduit désormais de moitié les délais médians d'examen pour les affections mettant en jeu le pronostic vital, mais les négociations provinciales de remboursement prolongent encore le parcours jusqu'au chevet du patient d'une année supplémentaire. L'Ontario plafonne la plupart des prix des génériques à 25 % du médicament de marque correspondant, comprimant les marges mais maintenant un accès généralisé. Le retrait des analgésiques contenant de la codéine des rayons en vente libre en 2024 a transféré environ 180 millions CAD (133 millions USD) de ventes vers les prescriptions.

Par classe thérapeutique : l'oncologie domine, les anti-infectieux progressent

Les antinéoplasiques et immunomodulateurs contrôlaient 26,34 % des dépenses thérapeutiques en 2025, soulignant l'investissement continu dans les traitements oncologiques ciblés et à base de cellules. Les anti-infectieux devraient progresser à un TCAC de 7,02 % jusqu'en 2031, soutenus par les programmes de stockage et la hausse des taux de résistance aux antimicrobiens. Les médicaments pour le tractus alimentaire et le métabolisme détenaient 18,2 % de part, renforcés par une forte demande pour les agents SGLT2 et GLP-1. Les médicaments du système nerveux représentaient 15,7 %, tandis que les médicaments cardiovasculaires contribuaient à hauteur de 12,4 %, les inhibiteurs de PCSK9 compensant l'érosion des statines génériques. Santé Canada a autorisé 14 nouveaux anti-infectieux en 2024, et les antibiotiques de réserve tels que le céfidérocol sont devenus intégraux aux protocoles hospitaliers. Les dépenses en oncologie par habitant ont atteint 412 CAD (305 USD) en 2025, bien que les remises confidentielles réduisent l'impact net sur les budgets.

Par voie d'administration : la voie parentérale prend de l'élan

Les formulations orales ont maintenu une part de 55,32 % en 2025, mais les options parentérales devraient croître à un TCAC de 5,44 % jusqu'en 2031 à mesure que le pipeline de produits biologiques arrive à maturité. Les unités de perfusion hospitalières ont augmenté leur capacité en Ontario et au Québec en 2025 pour faire face à des volumes ambulatoires plus élevés. Les versions sous-cutanées du trastuzumab et du rituximab ont réduit le temps en fauteuil de 60 %, allégeant les contraintes de débit. Les thérapies par inhalation ont bénéficié de nouvelles approbations de triples associations, bien que la complexité des dispositifs limite l'adoption chez les personnes âgées.

Par canal de distribution : les pharmacies hospitalières élargissent leur portée spécialisée

Les pharmacies de détail ont conservé 59,77 % de part de marché en 2025, fournissant des pharmacothérapies pour les maladies chroniques et des produits de santé grand public. Les pharmacies hospitalières progressent à un TCAC de 6,37 %, reflétant les stipulations des payeurs selon lesquelles les médicaments complexes doivent être délivrés dans des environnements équipés pour la surveillance et la gestion des événements indésirables. L'Ontario a désigné 42 hôpitaux comme pôles spécialisés, centralisant la distribution des thérapies CAR-T et géniques. Les plateformes de commande par correspondance détiennent désormais 11,4 % de part, tirant parti de la robotique automatisée et de la livraison le jour même pour les clients urbains tout en atteignant les utilisateurs éloignés en 48 heures.

Par type de payeur : les transferts de coûts stimulent le plaidoyer

Les régimes publics d'assurance médicaments ont financé 41,22 % des dépenses de 2025, les assureurs privés ont couvert 36,5 %, et les patients ont payé 22,3 % de leur poche. La Colombie-Britannique a relevé les franchises pour les ménages à revenus plus élevés, générant 62 millions CAD (46 millions USD) de partage de coûts supplémentaires. Les règles de thérapie par étapes adoptées par les payeurs privés ont retardé l'accès à certains produits biologiques de marque, alourdissant les charges administratives pour les prescripteurs et les groupes de patients. Les appels en faveur d'un formulaire national unique continuent de s'intensifier.

Analyse géographique

L'Ontario, le Québec et la Colombie-Britannique représentaient ensemble 72 % des dépenses du marché pharmaceutique canadien en 2025. L'Ontario a remboursé 4 400 produits inscrits pour 4,8 millions de bénéficiaires, négociant des remises moyennes de 28 % sur les prix catalogue. Le modèle d'assurance hybride du Québec couvrait 8,2 millions de résidents et conserve son autonomie sur les ajouts au formulaire, bien qu'il s'aligne sur les mandats de tarification de l'Alliance pancanadienne pharmaceutique. La Colombie-Britannique a atteint 74 % de pénétration des biosimilaires d'adalimumab et d'infliximab après avoir élargi sa politique de substitution en 2024.

L'Alberta assurait 1,2 million de résidents via Alberta Blue Cross, qui obtient des remises basées sur le volume auprès des fabricants de génériques. Les provinces de l'Atlantique harmonisent leurs examens par le biais de l'Examen commun des médicaments de l'Atlantique, améliorant leur pouvoir de négociation pour les génériques à volume élevé. Le Manitoba et la Saskatchewan ont mis en place des co-paiements nuls pour les médicaments contre le diabète en 2025 dans le cadre de l'initiative fédérale d'assurance médicaments, réduisant les visites aux urgences pour acidocétose diabétique de 14 %.

Les territoires du Nord font face à une infrastructure pharmaceutique limitée, à des coûts de transport élevés et à des lacunes en matière de main-d'œuvre. Les plateformes numériques comblent en partie ces lacunes, mais les frais d'expédition et les défis de fiabilité de la chaîne du froid limitent la pleine parité d'accès.

Paysage réglementaire

Santé Canada réglemente les médicaments à usage humain en vertu de la Loi sur les aliments et drogues et du Règlement sur les aliments et drogues, en fixant les exigences relatives à l'autorisation de mise sur le marché, à l'étiquetage, à la surveillance de la sécurité et à la qualité. Les établissements impliqués dans la fabrication, l'emballage et l'étiquetage, les essais, l'importation, la distribution ou la vente en gros doivent respecter les bonnes pratiques de fabrication (partie C, division 2) et détenir une licence d'établissement de produits pharmaceutiques, ce qui fait de la conformité un préalable à l'exploitation le long de la chaîne d'approvisionnement.

La tarification des médicaments brevetés est supervisée par le Conseil d'examen du prix des médicaments brevetés (CEPMB). Le CEPMB a publié des lignes directrices actualisées en juin 2025, entrées en vigueur le 1er janvier 2026, introduisant une approche de sélection en deux étapes (examen initial/annuel suivi d'un examen approfondi) qui affecte le séquencement des lancements et la fixation des prix. Sur la continuité de l'approvisionnement, Santé Canada met en œuvre un plan de renforcement de la résilience face aux pénuries de médicaments (2024-2028) qui met l'accent sur le signalement des pénuries par les fabricants et la planification de la gestion des pénuries, et le gouvernement du Canada a publié des modifications réglementaires supplémentaires liées aux pénuries dans la Gazette du Canada en juin 2026.

Analyse de la chaîne de valeur

La chaîne de valeur pharmaceutique du Canada couvre (1) la R&D et le développement clinique (y compris les hôpitaux universitaires et les unités d'essais de phase précoce), (2) l'autorisation réglementaire et la pharmacovigilance post-commercialisation menées par Santé Canada, (3) la fabrication et la libération (formes posologiques finies et intermédiaires, nationales et importées), et (4) la distribution et la dispensation via les grossistes et distributeurs, les pharmacies hospitalières, les pharmacies de détail, et les plateformes en ligne et de vente par correspondance autorisées. La délivrance de licences d'établissement de produits pharmaceutiques par Santé Canada en vertu de la partie C du Règlement sur les aliments et drogues crée des rôles formels pour les fabricants, les emballeurs et étiqueteurs, les testeurs, les importateurs, les distributeurs et les grossistes, et ancre les attentes en matière de qualité par les exigences de BPF.

En aval, les modèles de distribution consolidés et les plateformes d'agrégation hospitalière contribuent à simplifier les flux de commande, de livraison et de paiement, en particulier lorsque les hôpitaux s'approvisionnent auprès de plusieurs fabricants. Les efforts multi-parties prenantes d'atténuation des pénuries, menés par des associations telles que la CGPA et la CAPDM, se sont concentrés sur la coordination avec les organisations d'achats groupés hospitaliers et les gouvernements provinciaux, reflétant le besoin opérationnel de visibilité des stocks, de protocoles de substitution et d'une logistique fiable. La base d'intrants fortement importée, y compris les principes actifs, place la continuité de l'approvisionnement et l'approvisionnement conforme au cœur de la performance, tandis que les contrôles visant à empêcher le détournement de l'approvisionnement du marché canadien vers un usage hors du Canada soutiennent la disponibilité intérieure pendant les périodes de pénurie.

Paysage concurrentiel

Les 10 premières entreprises représentaient environ plus de la moitié des revenus des ordonnances en 2025, indiquant une concentration de marché modérée. Pfizer, AstraZeneca et Novo Nordisk dominaient les catégories brevetées, principalement en oncologie et dans les troubles métaboliques. Sandoz, Amgen et Pfizer contrôlaient 64 % des revenus des biosimilaires grâce à des remises agressives et des collaborations avec les payeurs. Les fournisseurs nationaux de génériques tels qu'Apotex et Teva se concurrencent sur les coûts et la fiabilité de l'approvisionnement, mais font toujours face à des plafonds de prix provinciaux stricts.

Les fabricants ont de plus en plus recours aux données probantes du monde réel pour conclure des accords fondés sur les résultats. L'accord de Novartis en 2024 pour le tisagenlecleucel lie le paiement à la rémission à 12 mois dans la leucémie pédiatrique. Les orientations de Santé Canada sur les essais décentralisés ont réduit les coûts des sites de 22 % et augmenté le recrutement dans les études sur les maladies rares.

Le contentieux en matière de brevets reste actif, avec 37 actions en contrefaçon déposées en 2024 ; les tribunaux ont eu tendance à invalider les brevets secondaires dépourvus de mérite inventif. Les grands réseaux hospitaliers ont installé la prescription électronique avec des modules d'aide à la décision, réduisant les erreurs de 31 %, bien que de nombreuses petites pharmacies peinent avec les coûts d'intégration.

Leaders du secteur pharmaceutique canadien

Johnson & Johnson (Janssen)

Novo Nordisk

AbbVie

Novartis

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de rationalisation réglementaire et de résilience nationale créent une opportunité à court terme pour les fabricants et fournisseurs de services capables de réduire les délais d'autorisation, de sécuriser l'approvisionnement et de répondre aux besoins de données probantes des payeurs. L'arrêté ministériel de recours publié par Santé Canada le 15 juillet 2026 permet un recours défini aux décisions de régulateurs étrangers spécifiés, ce qui avantage les entreprises disposant de dossiers mondiaux et de systèmes CMC et de pharmacovigilance harmonisés. Dans le même temps, les lignes directrices du CEPMB entrées en vigueur le 1er janvier 2026 augmentent l'importance de la planification des lancements, de la démonstration de valeur et du séquencement du remboursement province par province.

Sur le plan des capacités et des infrastructures, les investissements publics et privés se dirigent vers la biofabrication, la capacité stérile et le développement axé sur les données. Le gouvernement du Canada a annoncé 50 millions CAD en avril 2026 pour soutenir l'Initiative canadienne sur les médicaments critiques et le Centre de production de médicaments critiques de l'Université de l'Alberta, en cohérence avec les objectifs de réduction des pénuries et la demande de remplissage-finition national. L'activation des preuves numériques et du monde réel progresse également grâce aux travaux nationaux d'interopérabilité (y compris le projet de loi S-5, la Loi sur les soins connectés pour les Canadiens) et à l'investissement fédéral dans la plateforme de données de santé VITAL, améliorant la faisabilité des essais décentralisés et des accords basés sur les résultats, en particulier dans les domaines spécialisés à coûts élevés tels que l'oncologie, l'immunologie et les maladies métaboliques.

Développements récents du secteur

- Juillet 2026 : Novo Nordisk a élargi le programme de carte d'épargne Ozempic pour les Canadiens éligibles disposant d'une couverture privée, positionnant l'accès à un tarif aligné sur les alternatives génériques. Cette expansion soutient les outils de rétention de marque tandis que les payeurs resserrent leurs formulaires et que les patients font face à des frais à leur charge plus élevés.

- Mai 2026 : AbbVie a obtenu l'inscription de SKYRIZI (risankizumab) sur les formulaires publics de l'Ontario et de l'Alberta pour la colite ulcéreuse d'activité modérée à sévère. L'inscription provinciale élargit l'accès financé publiquement à un produit biologique anti-IL-23 et accroît la pression concurrentielle sur les autres produits biologiques et biosimilaires pour la maladie inflammatoire de l'intestin dans les négociations d'appels d'offres et de remises.

- Juillet 2025 : Bora Pharmaceuticals a installé une ligne de remplissage Norden à haute vitesse sur son site de Mississauga pour accroître la capacité des produits dermatologiques. Cet ajout de capacité soutient la capacité de remplissage-finition national et améliore les niveaux de service pour les programmes d'approvisionnement canadiens confrontés à une volatilité liée aux pénuries.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des médicaments à usage humain vendus au Canada, y compris les médicaments sur prescription et les produits en vente libre, à travers l'approvisionnement de détail et hospitalier.

Exclusions du périmètre : nous excluons les médicaments vétérinaires, les nutraceutiques et compléments de bien-être, les exportations de principes actifs et les ventes d'excipients.

Aperçu de la segmentation

- Par type de produit

- Médicaments sur ordonnance

- Brevetés

- Génériques

- Vente libre

- Médicaments sur ordonnance

- Par classe thérapeutique

- Antinéoplasiques et immunomodulateurs

- Tractus alimentaire et métabolisme

- Système nerveux

- Cardiovasculaire

- Respiratoire

- Anti-infectieux

- Sang et organes hématopoïétiques

- Organes sensoriels

- Autres

- Par voie d'administration

- Orale

- Parentérale

- Topique

- Inhalation

- Autres

- Par canal de distribution

- Pharmacies de détail

- Pharmacies hospitalières

- Pharmacies par correspondance et en ligne

- Pharmacies spécialisées

- Grossistes et distributeurs

- Par type de payeur

- Régimes publics d'assurance médicaments

- Assurance privée

- Paiements directs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'élaboration d'une vue claire de l'environnement des médicaments au Canada, incluant la réglementation, le remboursement et les signaux de demande montrant l'ampleur de l'utilisation thérapeutique. Pour cela, nous nous sommes appuyés sur des sources publiques telles que les publications de Santé Canada sur les médicaments et la sécurité, les tableaux de santé et de commerce de Statistique Canada, les rapports sur les prix et les ventes du Conseil d'examen du prix des médicaments brevetés, et les résumés de dépenses de l'Institut canadien d'information sur la santé.

Pour traduire ces signaux en une structure de dimensionnement, nous avons également examiné des sources telles que les documents budgétaires fédéraux, les mises à jour des formulaires provinciaux et des régimes publics, des articles évalués par des pairs en économie de la santé, ainsi que les dépôts d'entreprises et les présentations aux investisseurs de fabricants et distributeurs divulguant leur exposition au Canada. Dans quelques cas, nous avons référencé des abonnements payants pour les données financières et de veille d'entreprises, des vues d'importation/exportation au niveau des expéditions, et des bases de données de brevets pour confirmer l'activité et le calendrier des produits. Les sources mentionnées ici sont illustratives, et d'autres documents publics ont également été utilisés pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est acheté et utilisé à travers le Canada, puis sur le test des hypothèses de tarification, de mix et d'accès qui n'apparaissent pas clairement dans les tableaux publics. Nous avons échangé avec un ensemble de parties prenantes, notamment des fabricants, des grossistes, des acteurs du canal pharmacie, des services d'achats hospitaliers, et des experts payeurs et cliniques à travers les principales provinces. Des questions de suivi ont été utilisées pour résoudre les lacunes liées à l'adoption des produits biologiques, à la distribution spécialisée et à la substitution générique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 20 % | Managers : 52 % |

Dimensionnement et prévision du marché

Notre dimensionnement part d'une construction descendante qui reconstitue la demande pharmaceutique canadienne à partir des dépenses de médicaments déclarées et des audits d'achats, alignés sur le périmètre défini des médicaments à usage humain sur prescription plus en vente libre. Une fois le bassin de demande établi, les totaux sont répartis à l'aide de répartitions pratiques reflétant le mix de canaux et de thérapies, puis vérifiés par rapport à des approximations ascendantes sélectives, telles que le volume échantillonné multiplié par les prix de vente moyens pour les classes à forte valeur, et une consolidation des revenus canadiens divulgués pour un sous-ensemble de fournisseurs.

Les principales entrées influençant significativement le modèle incluent les évolutions de couverture des payeurs publics et privés, la substitution générique et le mix de médicaments brevetés, la pénétration des produits biologiques et biosimilaires, la part de la distribution spécialisée par rapport au commerce de détail traditionnel, et les tendances d'achat hospitalier par rapport au détail. Pour la prévision, une analyse de scénarios est utilisée, car les contrôles de prix, les règles de remboursement et le calendrier des lancements peuvent modifier la courbe davantage qu'une simple tendance linéaire. Des avis d'experts ont été utilisés pour définir des plages raisonnables de croissance des thérapies spécialisées et de progression annuelle des prix, ces plages étant ensuite appliquées au bassin de demande avant la finalisation des totaux. Là où les données ascendantes sont limitées, les lacunes sont traitées par des indicateurs de substitution au niveau des catégories liés aux signaux d'achat et d'utilisation observés, puis ajustés lors des cycles de validation.

Validation des données et cycle de mise à jour

Après la première exécution du modèle, les résultats sont testés par rapport à des signaux indépendants, tels que les séries publiques de dépenses de médicaments, les schémas de croissance des principales classes thérapeutiques et les dynamiques au niveau des canaux qui apparaissent dans les audits d'achats et les mises à jour des payeurs. Tout écart important est examiné par un analyste, et s'il ne peut être expliqué par le périmètre ou le calendrier, les hypothèses sont révisées et des questions de suivi sont renvoyées aux contacts primaires.

Avant validation finale, le travail passe par des révisions internes en plusieurs étapes qui vérifient l'intégrité arithmétique, la cohérence des devises et la plausibilité d'une année sur l'autre pour les principales entrées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie la direction du marché, comme un changement majeur de règle de remboursement ou un lancement inhabituellement important. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus à jour disponible.

Taille du marché pharmaceutique canadien de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les produits pharmaceutiques canadiens peuvent sembler très éloignées, même lorsque le nom du sujet semble identique. Selon notre expérience, les écarts proviennent généralement de ce qui est comptabilisé comme produits pharmaceutiques (inclusion des produits en vente libre, traitement du canal spécialisé, et si les valeurs représentent des achats ou des ventes au niveau du fabricant), ainsi que des différences de calendrier de devises et de la dernière année utilisée.

Les signaux d'audit d'achats et les vérifications de périmètre de Santé Canada sont deux ancrages pratiques utilisés pour maintenir l'alignement de Mordor Intelligence sur les médicaments humains sur prescription plus en vente libre à travers les canaux de détail et hospitaliers, ce qui réduit l'inflation provenant de catégories adjacentes parfois regroupées dans des dépenses de santé plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 42,01 milliards USD (2025) | |

| Digest de données commerciales A | 34,80 milliards USD (2025) | Souvent établi à partir des valeurs d'importation de formulations finies, ce qui peut omettre l'approvisionnement fabriqué localement et exclure les majorations de détail, les remises et l'économie de la distribution hospitalière. |

| Suiveur de secteur B | 50,90 milliards USD (2025) | Part généralement des achats bruts de médicaments puis applique de larges facteurs de conversion, ce qui peut surestimer la valeur du marché si les remises, la tarification par appel d'offres et les articles de santé non médicamenteux ne sont pas clairement retirés. |

L'écart entre les trois chiffres s'explique principalement par la manière dont la valeur est définie et la rigueur avec laquelle le périmètre est limité aux médicaments à usage humain vendus au Canada. Lorsque le modèle est lié à des signaux de demande reproductibles puis vérifié par des contrôles de réalité auprès des fournisseurs et des canaux, le résultat devient plus facile à retracer et à mettre à jour de manière cohérente année après année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché pharmaceutique canadien en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché s'établissait à 43,55 milliards USD en 2026 et est en voie d'atteindre 55,29 milliards USD d'ici 2031, progressant à un TCAC de 4,89 %.

Quel domaine thérapeutique domine actuellement les dépenses dans les provinces ?

L'oncologie, regroupée sous les antinéoplasiques et immunomodulateurs, était en tête avec 26,34 % des dépenses nationales en 2025.

Qu'est-ce qui explique la montée en puissance rapide des biosimilaires en Colombie-Britannique et en Alberta ?

Les programmes obligatoires de substitution non médicale institués par les deux provinces ont accéléré l'adoption et généré des économies substantielles qui financent de nouvelles thérapies.

Comment les pharmacies numériques modifient-elles l'accès aux médicaments pour les Canadiens vivant en régions éloignées ?

Les plateformes qui associent téléconsultations, délivrance automatisée et expédition en chaîne du froid desservent désormais plus de 2 millions d'utilisateurs et réduisent considérablement les coûts de déplacement dans les territoires du Nord.

Quel impact l'assurance médicaments nationale aura-t-elle sur les régimes d'assurance médicaments des employeurs ?

Les achats centralisés devraient faire baisser les prix des génériques, mais les assureurs privés pourraient voir leur rôle réduit et pourraient transférer des co-paiements plus élevés vers les prestations complémentaires.

Pourquoi certains fabricants retardent-ils le lancement de nouveaux médicaments au Canada ?

Des plafonds de prix plus stricts du Conseil d'examen du prix des médicaments brevetés, qui excluent les marchés à prix élevés comme les États-Unis des paniers de référence, ont abaissé les prix catalogue et accru le risque lié à la séquence de lancement.

Dernière mise à jour de la page le: