Tamaño y Participación del Mercado de Químicos Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 265.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 364.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Químicos Farmacéuticos por Mordor Intelligence

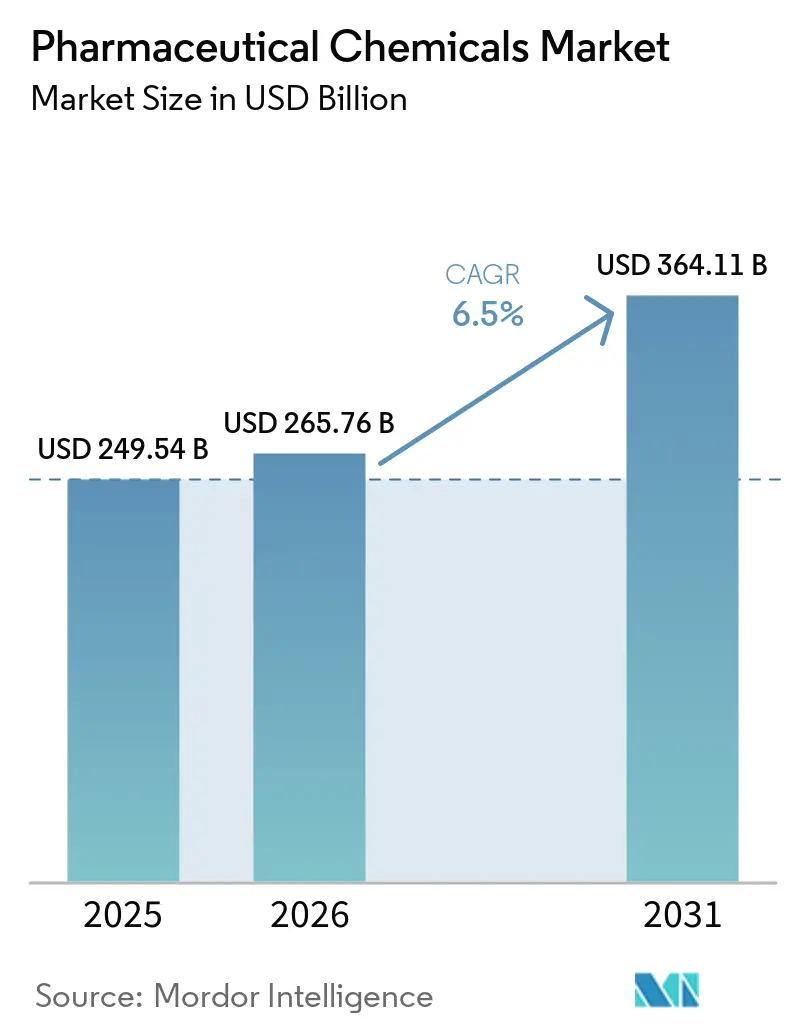

El tamaño del Mercado de Químicos Farmacéuticos fue valorado en USD 249,54 mil millones en 2025 y se estima que crecerá desde USD 265,76 mil millones en 2026 hasta alcanzar USD 364,11 mil millones en 2031, a una CAGR del 6,5% durante el período de pronóstico (2026-2031).

El mercado de químicos farmacéuticos está experimentando un cambio a medida que las empresas se centran en la seguridad del suministro doméstico, redes de fabricación calificadas y acceso estable a insumos críticos. La medida política de EE. UU. en agosto de 2025 para establecer la Reserva Estratégica de Ingredientes Farmacéuticos Activos ha posicionado la química farmacéutica en el núcleo de las estrategias de planificación del suministro y adquisición, impulsando la demanda doméstica de API durante el período de pronóstico.[1]Casa Blanca, "Garantizando la Resiliencia de la Cadena de Suministro Farmacéutico Estadounidense mediante el Llenado de la Reserva Estratégica de Ingredientes Farmacéuticos Activos," Casa Blanca, whitehouse.gov La creciente demanda de API de alta pureza, excipientes especializados, intermedios biológicos y materiales avanzados de administración está aumentando el valor de los proveedores calificados al tiempo que incrementa los volúmenes de envío. Además, la externalización está remodelando el mercado a medida que las empresas innovadoras y los fabricantes de genéricos dependen cada vez más de plataformas especializadas de CDMO y CMO para síntesis compleja, escalado y fabricación regulada. Esta tendencia crea oportunidades para empresas con sólido cumplimiento normativo, experiencia en química especializada y capacidades de fabricación regional confiables.

Conclusiones Clave del Informe

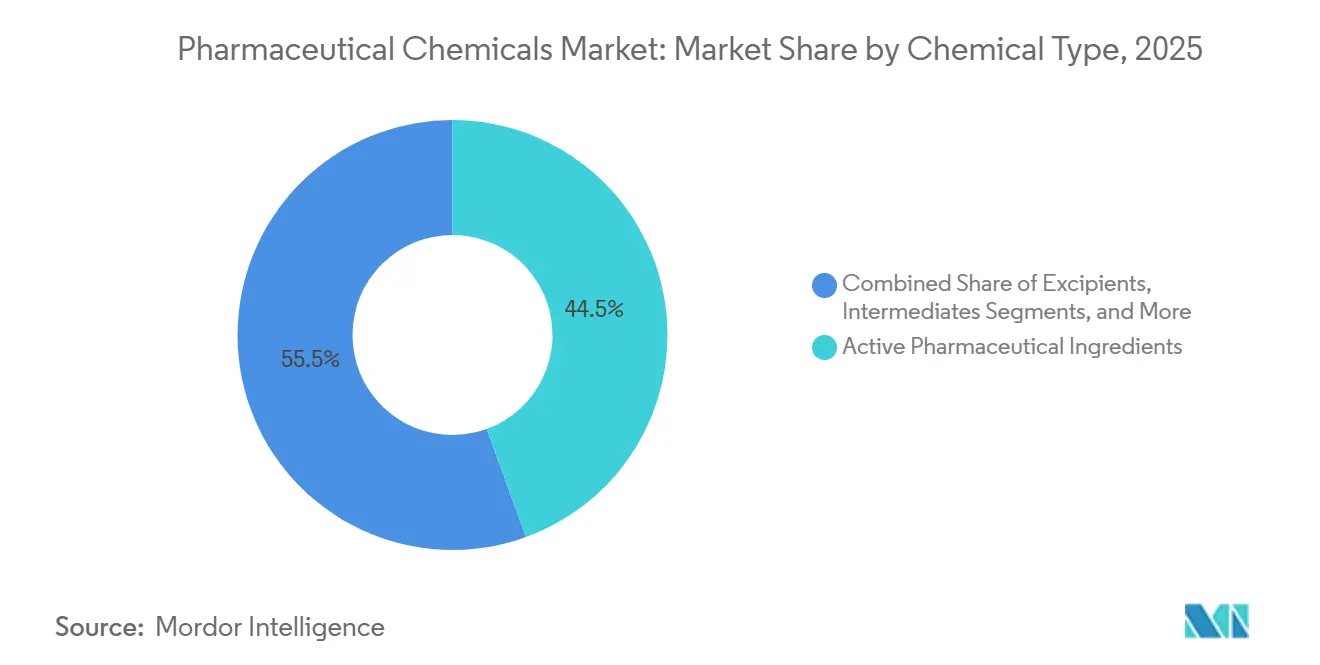

- Por tipo de químico, los ingredientes farmacéuticos activos lideraron con una participación de ingresos del 44,45% en 2025, mientras que se prevé que los excipientes se expandan a una CAGR del 6,99% hasta 2031.

- Por área terapéutica, la oncología representó una participación del 26,78% en 2025, mientras que se proyecta que el área cardiovascular registre la CAGR más alta del 7,95% hasta 2031.

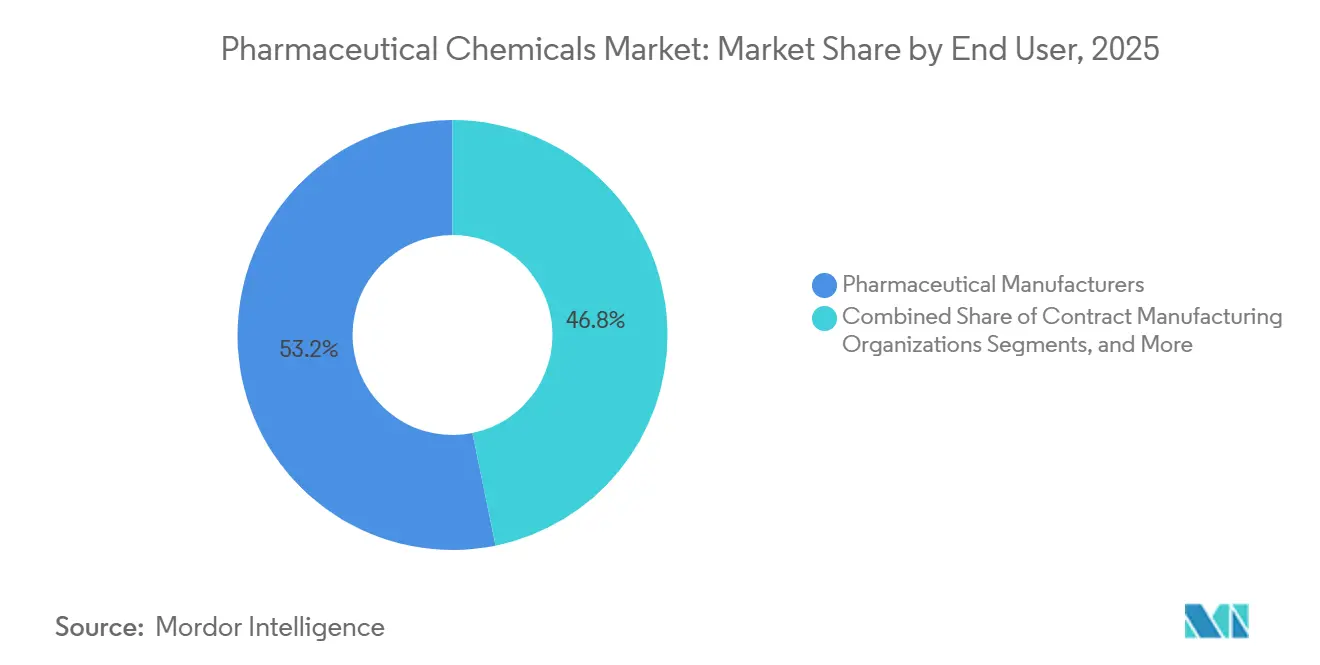

- Por usuario final, los fabricantes farmacéuticos mantuvieron el 53,25% de la participación del mercado de químicos farmacéuticos en 2025, mientras que se espera que las organizaciones de fabricación por contrato crezcan más rápido a una CAGR del 7,55% hasta 2031.

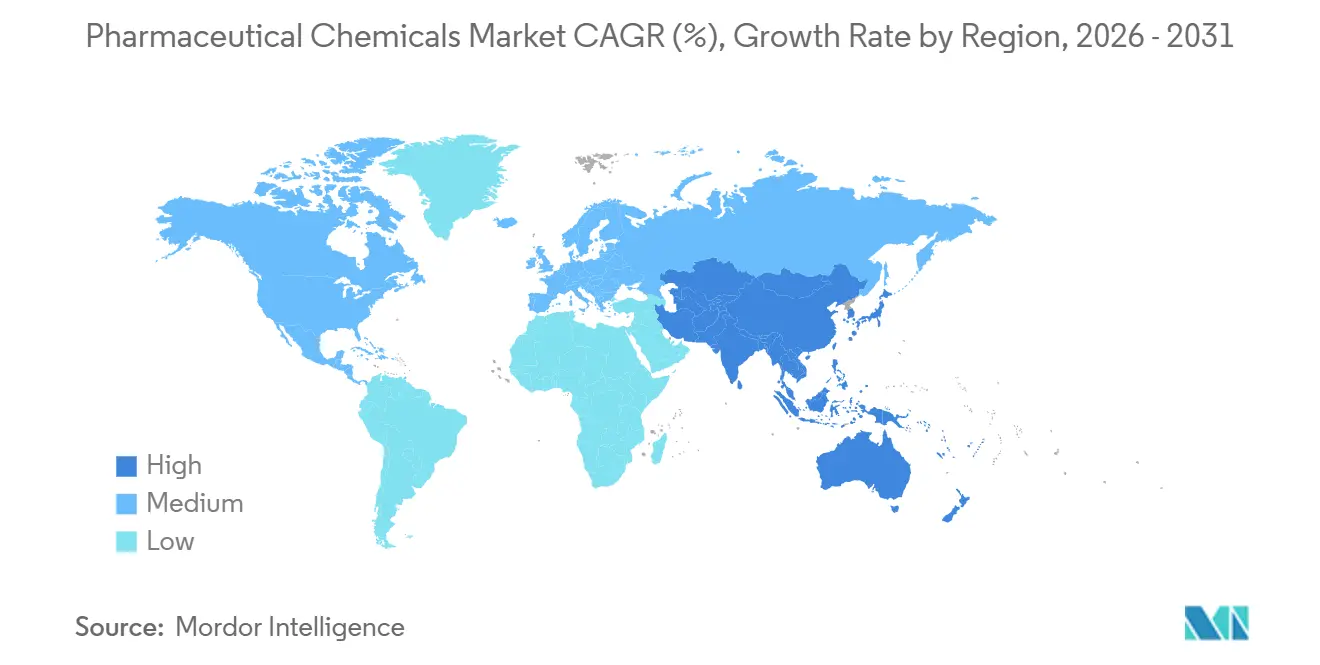

- Por geografía, América del Norte mantuvo una participación del 38,95% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Químicos Farmacéuticos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y demanda de medicamentos | +1.6% | Global, con mayor impulso en América del Norte, Europa y poblaciones envejecidas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la cartera de genéricos y biosimilares | +1.0% | Asia-Pacífico, especialmente India y Corea del Sur, con efecto secundario en Europa | Mediano plazo (2-4 años) |

| Cambio hacia API de alta pureza e intermedios especializados | +0.8% | América del Norte y Europa, con influencia regulatoria de los estándares de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Reducción del riesgo en la cadena de suministro mediante doble abastecimiento y relocalización | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de química verde y fabricación continua | +0.5% | Europa, América del Norte y centros seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en biológicos, péptidos y químicos de oligonucleótidos | +1.2% | América del Norte y Europa, con India y Singapur ampliando capacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Demanda de Medicamentos

El mercado de químicos farmacéuticos prospera gracias a la demanda persistente impulsada por las enfermedades crónicas. Los tratamientos a largo plazo para afecciones como enfermedades cardiovasculares, diabetes y cáncer requieren un suministro constante de ingredientes activos, intermedios y químicos de formulación. A medida que los pacientes permanecen cada vez más tiempo en terapias y frecuentemente utilizan múltiples medicamentos, la demanda de controles más estrictos de impurezas, síntesis confiable y materiales de entrada consistentes ha aumentado considerablemente. En consecuencia, el crecimiento del mercado no solo está vinculado al aumento de las prescripciones, sino también a la naturaleza intrincada de las moléculas y los sistemas de administración en el cuidado de enfermedades crónicas, abarcando tanto las moléculas pequeñas tradicionales como las terapias avanzadas.

Expansión de la Cartera de Genéricos y Biosimilares

El mercado de químicos farmacéuticos se beneficia de las carteras en expansión de genéricos y biosimilares a medida que más productos salen de la exclusividad. Los lanzamientos de genéricos impulsan la demanda de API estándar e intermedios, mientras que los biosimilares amplían la necesidad de medios de cultivo celular, sales tampón y excipientes especializados. Este crecimiento no es simplemente el resultado de moléculas pequeñas fuera de patente. En 2025, la división de biosimilares CuraTeQ de Aurobindo Pharma recibió aprobaciones de la FDA de EE. UU. en oncología e inmunología, con 15 productos avanzando hasta 2030, lo que destaca la creciente demanda de insumos químicos relacionados con biológicos regulados. El mercado capitaliza la vasta demanda de genéricos y las necesidades químicas especializadas del desarrollo de biosimilares, beneficiando a los proveedores en India y otros centros de exportación, incluso cuando los clientes reevalúan el abastecimiento y la resiliencia del suministro regional.

Cambio Hacia API de Alta Pureza e Intermedios Especializados

El mercado de químicos farmacéuticos está evolucionando hacia suministros de alto valor, con enfoque en API de alta potencia, síntesis de péptidos e intermedios especializados. Las terapias oncológicas avanzadas y los productos biológicos exigen un manejo riguroso y control de calidad, lo que impulsa a los proveedores a mejorar sus capacidades de proceso. Un estudio de 2026 destacó que la fabricación de API en flujo continuo puede reducir la intensidad de masa del proceso en un 42%, disminuyendo el uso de solventes y el consumo de energía. Los proveedores que combinan pureza, seguridad y eficiencia están mejor posicionados para tener éxito, ya que estos factores determinan cada vez más la calificación y la retención en las cadenas de suministro reguladas.[2]Sociedad Química Americana, "Perspectivas sobre Sistemas de Flujo y Continuos en la Fabricación Farmacéutica: Desafíos y Oportunidades," Organic Process Research & Development, pubs.acs.org

Reducción del Riesgo en la Cadena de Suministro Mediante Doble Abastecimiento y Relocalización

El mercado de químicos farmacéuticos está pivotando hacia el doble abastecimiento, la redundancia regional y la fabricación doméstica. La industria sigue siendo muy dependiente de API importados y materiales de partida, incluso con producción cercana a los mercados finales. En 2025, el Centro de Innovación de API reveló que más del 80% de los 100 medicamentos genéricos más importantes en EE. UU. carecían de una fuente doméstica de API, lo que pone de relieve la concentración del suministro en la cadena ascendente.[3]Centro de Innovación de API, "Construyendo una Cadena de Suministro de Medicamentos Doméstica Resiliente," Centro de Innovación de API, apicenter.org La Reserva Estratégica de Ingredientes Farmacéuticos Activos reforzó el abastecimiento doméstico y la seguridad de existencias, consolidando el argumento a favor de la capacidad local de API e intermedios. Las estrategias de adquisición ahora priorizan la resiliencia, favoreciendo a los proveedores con instalaciones aprobadas, fabricación regional y entrega confiable de moléculas críticas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Carga de cumplimiento de BPF y DMF en múltiples jurisdicciones | -0.8% | Global, con mayor presión en América del Norte y Europa | Mediano plazo (2-4 años) |

| Concentración de materias primas y volatilidad comercial | -1.0% | Centrado en Asia-Pacífico, con efecto secundario en Europa, América del Norte y MEA | Corto plazo (≤ 2 años) |

| Altos costos de inversión de capital y cumplimiento ambiental | -0.6% | Global, con mayor carga en los fabricantes europeos | Largo plazo (≥ 4 años) |

| Erosión de precios en intermedios y solventes de uso general | -0.7% | Asia-Pacífico, con presión que se extiende a Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de BPF y DMF en Múltiples Jurisdicciones

El mercado de químicos farmacéuticos enfrenta importantes desafíos regulatorios, particularmente para los proveedores que operan en múltiples regiones. Las empresas deben gestionar continuamente la documentación, la validación de procesos, la preparación de sitios, las auditorías y los controles de cambios bajo marcos regulatorios variables. Cumplir simultáneamente con los estándares de la FDA, las regulaciones europeas y los parámetros de calidad específicos de los clientes a menudo beneficia a los fabricantes más grandes con equipos de calidad dedicados y recursos para inspecciones repetidas. Esto ha llevado a una reducción del grupo de proveedores globalmente calificados en categorías reguladas, lo que ralentiza la entrada de nuevos proveedores a pesar de la fuerte demanda. Los productores más pequeños, agobiados por los requisitos de cumplimiento de BPF y DMF, a menudo tienen dificultades para expandirse hacia segmentos de mayor valor.

Concentración de Materias Primas y Volatilidad Comercial

El mercado está limitado por la concentración de materiales de partida clave e insumos de la cadena ascendente en pocos países, lo que aumenta la exposición a interrupciones comerciales, retrasos en envíos, fluctuaciones de inventario y volatilidad de costos. En 2025, el Centro de Innovación de API informó que el 72% de las instalaciones de fabricación de API aprobadas por la FDA se encontraban fuera de EE. UU., lo que enfatiza la dependencia de capacidades en el extranjero. Incluso con una fabricación de medicamentos diversificada en la cadena descendente, la dependencia de materiales importados genera inconsistencias en la producción, presiones de precios y desafíos de planificación. Si bien las inversiones en resiliencia son esenciales, no todos los participantes del mercado pueden absorber los costos asociados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Químico: Los API Anclan los Ingresos Mientras los Excipientes Capturan las Modalidades Emergentes

En 2025, los Ingredientes Farmacéuticos Activos (API) mantuvieron una participación del 44,45% del mercado de químicos farmacéuticos, conservando su posición como el tipo de químico líder. Esta dominancia destaca su papel crítico en los medicamentos terminados y la prima otorgada a la síntesis regulada de alta pureza. La demanda es particularmente fuerte en biológicos, terapias oncológicas, medicamentos peptídicos y otras plataformas de tratamiento complejas que requieren controles rigurosos y procesamiento especializado. Los API siguen siendo el principal impulsor de ingresos, centrales tanto para la fabricación de innovadores como de genéricos.

Los excipientes son el tipo de químico de más rápido crecimiento, con una CAGR proyectada del 6,99% de 2026 a 2031, lo que refleja la creciente importancia de las tecnologías de administración. El crecimiento está impulsado por avances como la química de nanopartículas lipídicas, esencial para la administración de ARNm, terapia génica y ácidos nucleicos. El Centro de Innovación de Lípidos de Evonik por USD 220 millones en Indiana, operativo desde 2025, y la ampliación de la fabricación de lípidos bajo BPF en Alemania ejemplifican esta tendencia. Los intermedios, solventes y reactivos aún mantienen una participación de mercado significativa, pero enfrentan desafíos derivados de los ciclos de volumen genérico y las presiones de precios de productos básicos.

Por Área Terapéutica: La Oncología Impulsa el Valor Mientras la Demanda Cardiovascular se Acelera

La oncología representó el 26,78% del mercado de químicos farmacéuticos en 2025, convirtiéndola en el área terapéutica líder. Esto refleja la complejidad de los API citotóxicos, las cargas de conjugados anticuerpo-fármaco, los compuestos de alta potencia y las terapias oncológicas dirigidas, que requieren intermedios especializados y capacidades de fabricación dedicadas. La adquisición de Firefly Bio por parte de Johnson & Johnson en 2026 para mejorar su plataforma de conjugados de anticuerpos degradadores destaca la inversión continua en química vinculada a la oncología.

Se proyecta que el área cardiovascular crezca a una CAGR del 7,95% hasta 2031, impulsada por la creciente demanda de tratamientos para enfermedades peptídicas y metabólicas. El aumento de los agonistas del receptor GLP-1 está acelerando la capacidad de API peptídicos y el desarrollo de química de procesos. Los proveedores capaces de apoyar la síntesis compleja a escala bajo control regulatorio están ganando prominencia. Si bien la combinación del mercado se está volviendo más especializada, áreas como el SNC, las enfermedades infecciosas y la endocrinología continúan proporcionando una amplia base de demanda, asegurando actividad en categorías de tratamiento maduras y emergentes.

Por Usuario Final: Los Fabricantes Farmacéuticos Lideran Mientras los CDMO Ganan Impulso

En 2025, los Fabricantes Farmacéuticos mantuvieron una participación del 53,25% del mercado de químicos farmacéuticos, lo que refleja su adquisición directa de API, excipientes, solventes y reactivos para fabricación interna y producción de dosis terminadas. Si bien las grandes empresas farmacéuticas protegen la química propietaria para moléculas patentadas, muchas están externalizando la síntesis rutinaria o intensiva en capital a socios externos, remodelando la distribución de la demanda.

Se espera que las Organizaciones de Fabricación por Contrato (CMO) crezcan a una CAGR del 7,55% de 2026 a 2031, impulsadas por el aumento de la externalización de síntesis compleja, apoyo al desarrollo y fabricación comercial regulada. La transferencia del negocio de API de Jubilant Pharmova a Jubilant Biosys en 2025 y el establecimiento de una nueva instalación de descubrimiento CRDMO en 2026 ilustran esta tendencia. Las empresas de biotecnología también se están convirtiendo en compradores clave, particularmente para lípidos especializados y materiales en pequeños lotes para producción clínica.

Análisis Geográfico

En 2025, América del Norte lideró el mercado de químicos farmacéuticos con una participación del 38,95%, impulsada por la fuerte demanda de medicamentos innovadores, altos estándares de calidad y esfuerzos para impulsar la producción doméstica de insumos farmacéuticos críticos. Merck inició un Centro de Excelencia para la Fabricación Farmacéutica de USD 3 mil millones y 400.000 metros cuadrados en Elkton, Virginia, en octubre de 2025. BASF lanzó un Centro de Soluciones BPF en Wyandotte, Míchigan, en junio de 2025, con enfoque en excipientes farmacéuticos e ingredientes de bioprocesamiento. Avantor amplió las capacidades de pruebas microbianas y de estabilidad en su sitio de San Luis en abril de 2026. Estos desarrollos destacan el enfoque de la región en el apoyo político y la inversión en fabricación y servicios de calidad.

Europa se clasificó como la segunda región más grande en 2025, con Alemania como el principal centro de químicos farmacéuticos. Alemania aseguró 12 contratos importantes de fabricación farmacéutica en 2025, atrayendo inversiones de empresas farmacéuticas estadounidenses y europeas para expansiones de producción. BASF inauguró su sitio Verbund de Zhanjiang en China en marzo de 2026 y lanzó plantas de mentol y linalool a escala mundial en Ludwigshafen en abril de 2026. A pesar de una disminución interanual del 6% en

Asia-Pacífico es la región de más rápido crecimiento en el mercado de químicos farmacéuticos, con una CAGR proyectada del 7,88% de 2026 a 2031. India desempeña un papel clave con su amplia base de API genéricos, capacidades BPF maduras y creciente presencia en síntesis personalizada y fabricación de biológicos. En 2026, Divi's Laboratories asignó INR 2.500 millones (USD 300 millones) para la expansión de Kakinada y nuevos contratos de síntesis personalizada, mientras que Aurobindo Pharma lanzó su instalación de fabricación por contrato de biológicos TheraNym por INR 1.200 millones (USD 145 millones) en Telangana. China está avanzando en químicos farmacéuticos especializados bajo presiones ambientales y de BPF, mientras que Japón, Corea del Sur, Singapur y Australia se centran en biológicos de alto valor y sistemas de fabricación avanzados. Oriente Medio, África y América del Sur, aunque de menor escala, están expandiéndose debido al aumento de la producción doméstica, el acceso a biosimilares y las iniciativas de salud pública.

Panorama Competitivo

En el mercado de químicos farmacéuticos, emerge un panorama competitivo: en la cúspide, reinan las empresas globales establecidas de química especializada y CDMO, mientras que una diversa gama de productores regionales de API e intermedios puebla la base. Aquí, la competencia en los niveles superiores no depende meramente del precio, sino de los registros de cumplimiento, la experiencia en modalidades, la seguridad del suministro y la capacidad de síntesis especializada. Por el contrario, muchos proveedores regionales, especialmente los que operan en API estándar e intermedios de uso general, compiten predominantemente en costo, escala y ventajas de fabricación local. Esta dinámica resulta en un mercado que no está ni fuertemente concentrado ni completamente fragmentado; el liderazgo es más pronunciado en categorías de alta especificación que en el espectro de suministro más amplio. En consecuencia, una posición estratégica en este mercado está fuertemente influenciada por la capacidad de ascender en la cadena de valor.

Evonik fortaleció su posición a través de una asociación en septiembre de 2025 con Ethris para mejorar las ofertas de administración de ácidos nucleicos, integrando capacidades de excipientes con plataformas terapéuticas avanzadas. Estos movimientos estratégicos destacan cómo los líderes del mercado están priorizando la profundidad de plataforma, la química especializada y la alineación con las necesidades de desarrollo de los clientes. Las empresas enfocadas en categorías estándar enfrentan márgenes más ajustados y menor diferenciación.

Las oportunidades clave en el mercado de químicos farmacéuticos incluyen capacidades de materiales de partida domésticos, plataformas integradas de péptidos y oligonucleótidos, y sistemas de fabricación que enfatizan la eficiencia y la sostenibilidad. Los compradores prefieren cada vez más proveedores que ofrezcan sistemas de calidad validados, control de procesos avanzado y flexibilidad de fabricación regional. Esta tendencia eleva la importancia de las instalaciones aprobadas, la preparación para inspecciones y la capacidad de apoyar el desarrollo y el suministro comercial dentro de una red unificada. El mercado está evolucionando hacia una estructura donde los actores de primer nivel fortalecen sus posiciones en categorías complejas y reguladas, mientras que la base de proveedores más amplia permanece fragmentada y sensible al precio.

Líderes de la Industria de Químicos Farmacéuticos

-

BASF SE

-

Divi's Laboratories Limited

-

Lonza Group AG

-

Thermo Fisher Scientific Inc.

-

Sun Pharmaceutical Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Onco-Innovations Limited inició actividades de desarrollo de procesos y escalado intermedio para A83B4C63, el ingrediente farmacéutico activo en ONC010, como parte de su estrategia de química, fabricación y controles en preparación para estudios habilitadores de IND y ensayos clínicos de primera administración en humanos.

- Junio de 2026: Axplora reveló planes para consolidar la fabricación de ácido ursodesoxicólico en su sitio de Vizag en India, con la producción transitando desde Gropello Cairoli, Italia, para finales de 2026.

- Mayo de 2026: BioDuro estableció una empresa conjunta con Cenra API Solutions, también conocida como Chunghwa Chemical Synthesis & Biotech Co., Ltd., para ampliar la capacidad de fabricación de API a escala comercial en el campus de Cenra en Taipéi, Taiwán.

- Mayo de 2026: CordenPharma adquirió AmbioPharm, un CDMO de péptidos con sede en EE. UU. con instalaciones en Carolina del Sur y China, para mejorar la capacidad global de API peptídicos y apoyar su programa de péptidos de EUR 900 millones (USD 1.038 millones).

- Febrero de 2026: Lonza anunció la desinversión de su negocio de Cápsulas e Ingredientes para la Salud a Lone Star Funds por un valor empresarial de CHF 2,3 mil millones (USD 3 mil millones). Los ingresos se destinarán a ampliar sus capacidades en biológicos, péptidos y terapias celulares y génicas.

Alcance del Informe del Mercado Global de Químicos Farmacéuticos

Según el alcance del mercado, los químicos farmacéuticos son las materias primas especializadas utilizadas para crear medicamentos. Incluyen los ingredientes activos que tratan enfermedades y los materiales inactivos de apoyo que ayudan a administrar esos medicamentos al organismo de forma segura.

El mercado de químicos farmacéuticos está segmentado por tipo de químico, área terapéutica, usuario final y geografía. Por tipo de químico, el mercado incluye ingredientes farmacéuticos activos, excipientes, intermedios y solventes y reactivos. Por área terapéutica, el mercado se categoriza en oncología, cardiovascular, sistema nervioso central, enfermedades infecciosas, endocrinología, respiratorio, gastroenterología, dermatología y otras áreas terapéuticas. Por usuario final, el mercado está segmentado en fabricantes farmacéuticos, empresas de biotecnología, organizaciones de fabricación por contrato, instituciones de I+D farmacéutico y proveedores y distribuidores de químicos. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Ingredientes Farmacéuticos Activos |

| Excipientes |

| Intermedios |

| Solventes y Reactivos |

| Oncología |

| Cardiovascular |

| Sistema Nervioso Central |

| Enfermedades Infecciosas |

| Endocrinología |

| Respiratorio |

| Gastroenterología |

| Dermatología |

| Otras Áreas Terapéuticas |

| Fabricantes Farmacéuticos |

| Empresas de Biotecnología |

| Organizaciones de Fabricación por Contrato |

| Instituciones de I+D Farmacéutico |

| Proveedores y Distribuidores de Químicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Químico | Ingredientes Farmacéuticos Activos | |

| Excipientes | ||

| Intermedios | ||

| Solventes y Reactivos | ||

| Por Área Terapéutica | Oncología | |

| Cardiovascular | ||

| Sistema Nervioso Central | ||

| Enfermedades Infecciosas | ||

| Endocrinología | ||

| Respiratorio | ||

| Gastroenterología | ||

| Dermatología | ||

| Otras Áreas Terapéuticas | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Empresas de Biotecnología | ||

| Organizaciones de Fabricación por Contrato | ||

| Instituciones de I+D Farmacéutico | ||

| Proveedores y Distribuidores de Químicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la demanda de químicos farmacéuticos hasta 2031?

Se proyecta que el mercado de químicos farmacéuticos crezca de USD 265,76 mil millones en 2026 a USD 364,11 mil millones en 2031 a una CAGR del 6,50%, respaldado por los esfuerzos de seguridad del suministro, la demanda de química especializada y el crecimiento de la externalización.

¿Qué tipo de químico lidera los ingresos actualmente?

Los Ingredientes Farmacéuticos Activos lideraron con una participación de ingresos del 44,45% en 2025, lo que refleja su papel central tanto en la producción de medicamentos innovadores como genéricos.

¿Qué área terapéutica está creando el mayor conjunto de valor?

La oncología mantuvo la mayor participación con el 26,78% en 2025 porque depende de API de alta potencia, intermedios complejos y química especializada de cargas útiles.

¿Qué área terapéutica está creciendo más rápido?

Se proyecta que el área cardiovascular se expanda a una CAGR del 7,95% hasta 2031, principalmente porque los tratamientos para enfermedades peptídicas y metabólicas están aumentando la demanda de capacidad de síntesis compleja.

¿Por qué los CDMO están ganando importancia en este espacio?

Se prevé que las Organizaciones de Fabricación por Contrato crezcan a una CAGR del 7,55% hasta 2031 a medida que las empresas farmacéuticas externalizan más trabajo de desarrollo, escalado y fabricación regulada.

¿Qué región lidera y cuál está creciendo más rápido?

América del Norte lideró con una participación del 38,95% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 7,88% hasta 2031.

Última actualización de la página el: