Taille et part du marché pharmaceutique allemand

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

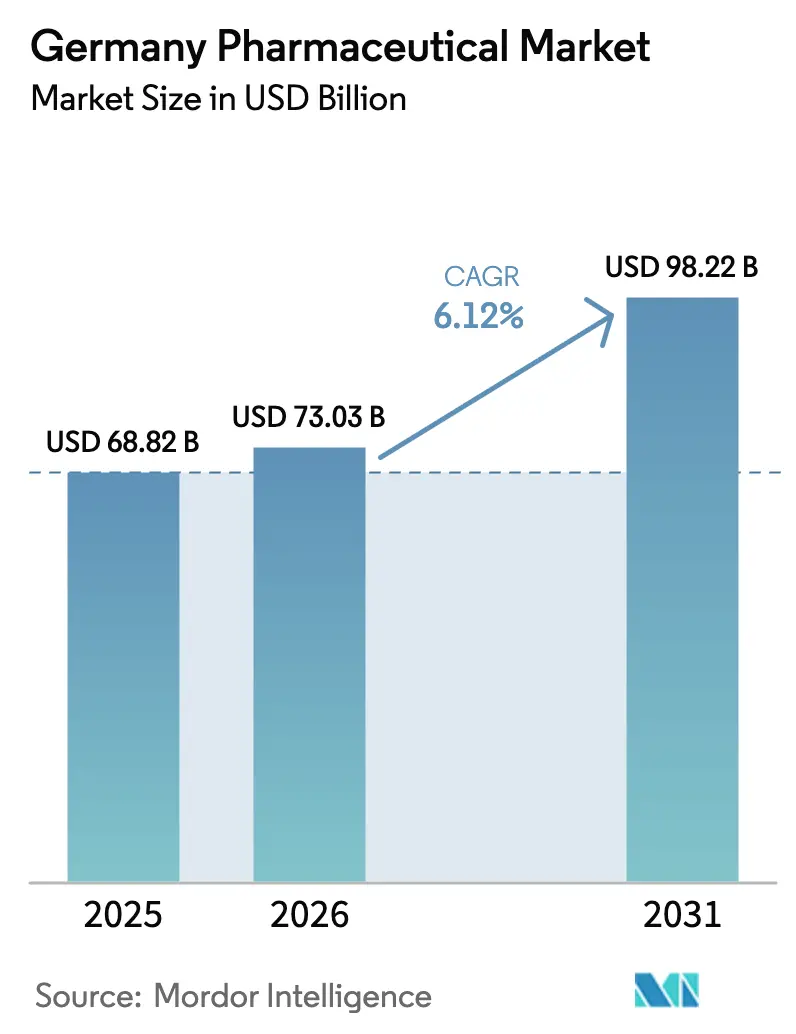

| Taille du marché de l'année de base (2025) | 68.82 Milliards de dollars |

| Taille du Marché (2026) | 73.03 Milliards de dollars |

| Taille du Marché (2031) | 98.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

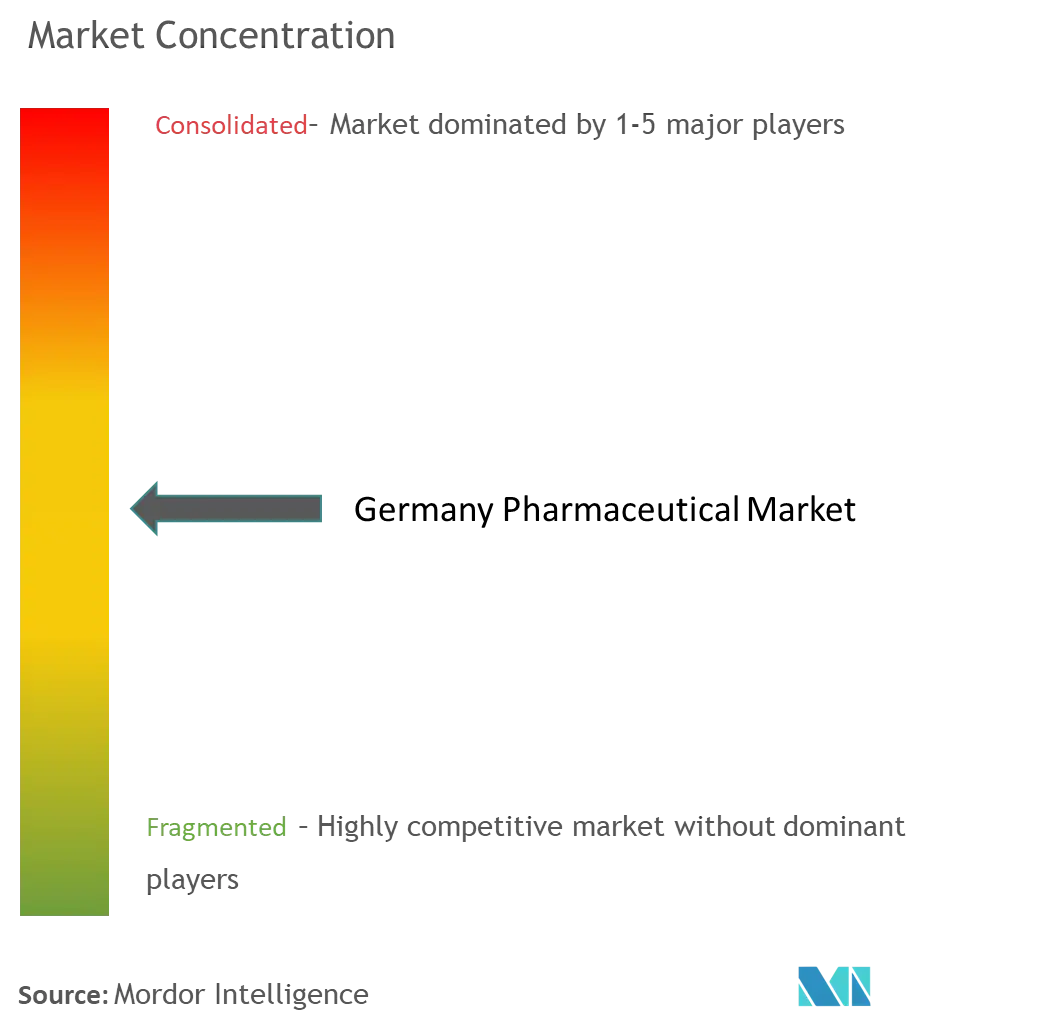

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique allemand par Mordor Intelligence

La taille du marché pharmaceutique allemand en 2026 est estimée à 73,03 milliards USD, en croissance par rapport à la valeur de 2025 de 68,82 milliards USD, avec des projections pour 2031 montrant 98,22 milliards USD, croissant à un TCAC de 6,12 % sur la période 2026-2031.

Le vieillissement rapide de la population, les investissements solides dans la biopharmacie et les programmes gouvernementaux ciblés — tels que la loi sur la recherche médicale et le déploiement national de l'ordonnance électronique — ancrent l'expansion à long terme. L'évolutivité dans les biologiques, l'adoption rapide des médicaments anti-obésité GLP-1 et les premiers déploiements de l'IA dans le développement clinique renforcent collectivement la position de l'Allemagne en tant que plus grand marché pharmaceutique d'Europe et quatrième au monde. L'intensité concurrentielle s'accroît à mesure que les fournisseurs multinationaux augmentent leur production locale et que les champions locaux poursuivent la consolidation de l'ARNm, tandis que les outils de santé numérique améliorent l'observance des prescriptions et la flexibilité des canaux sur le marché pharmaceutique allemand. Dans le même temps, les négociations de prix AMNOG, les pénuries persistantes de main-d'œuvre qualifiée et la fragilité des importations d'ingrédients pharmaceutiques actifs exercent une pression sur les marges que les entreprises doivent gérer par l'automatisation de la fabrication et des stratégies de rapprochement géographique.

Principaux enseignements du rapport

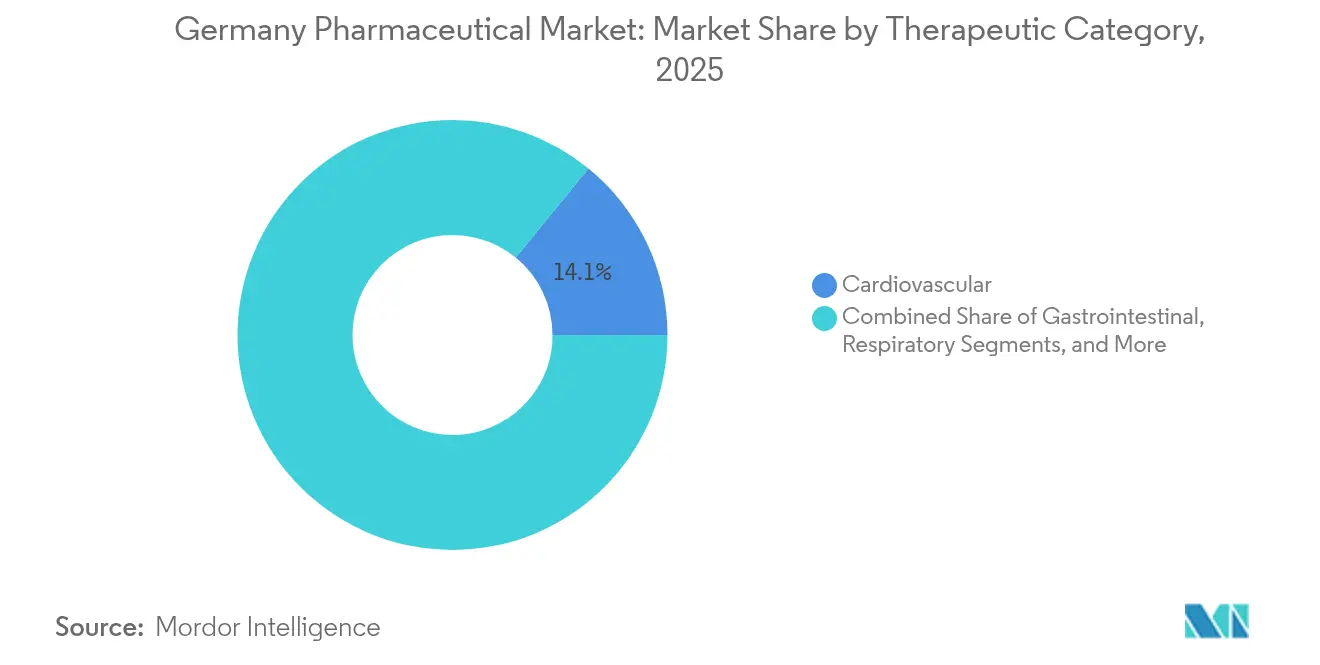

- Par catégorie thérapeutique – Les médicaments cardiovasculaires ont dominé avec 14,10 % de la part du marché pharmaceutique allemand en 2025 ; les produits dermatologiques devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par type de médicament – Les médicaments sur ordonnance représentaient 86,55 % de la taille du marché pharmaceutique allemand en 2025, tandis que les articles en vente libre affichent le TCAC le plus élevé de 6,65 % jusqu'en 2031.

- Par type de molécule – Les petites molécules détenaient 66,90 % de la part du marché pharmaceutique allemand en 2025 ; les biologiques devraient croître à un TCAC de 6,90 % jusqu'en 2031.

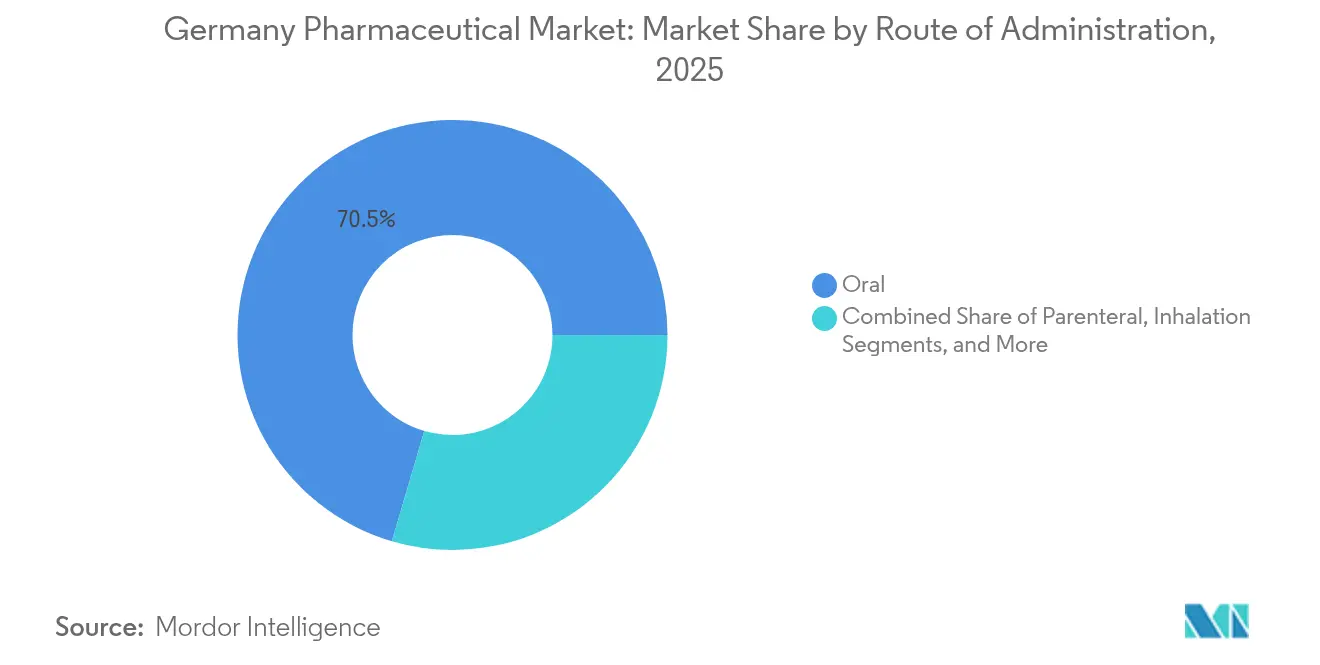

- Par voie d'administration – Les formulations orales représentaient 70,45 % de la taille du marché pharmaceutique allemand en 2025 ; l'administration parentérale progresse à un TCAC de 6,78 %.

- Par canal de distribution – Les pharmacies hospitalières ont capturé 45,70 % de la part du marché pharmaceutique allemand en 2025, tandis que les pharmacies en ligne progresseront à un TCAC de 6,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pharmaceutique allemand

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la capacité de production biopharmaceutique | +1.8% | Berlin, Bavière, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Adoption rapide des médicaments anti-obésité GLP-1 | +1.2% | Centres urbains | Court terme (≤ 2 ans) |

| Optimisation des essais cliniques par l'IA | +0.9% | Pôles médicaux universitaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Croissance des diagnostics compagnons en médecine personnalisée | +0.7% | Centres d'oncologie | Long terme (≥ 4 ans) |

| Expansion du budget hospitalier dans le cadre du GKV-FinStG | +0.6% | Hôpitaux de niveau 1i à l'échelle nationale | Court terme (≤ 2 ans) |

| Falaises de brevets biosimilaires à court terme | +0.4% | Domaines thérapeutiques à coût élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la capacité de production biopharmaceutique

Une vague sans précédent d'expansion des installations remodèle le marché pharmaceutique allemand. Le campus d'Alzey d'Eli Lilly pour 2,3 milliards EUR, le pôle ARNm de Wacker Biotech pour 100 millions EUR à Halle, et le centre d'anticorps de Merck KGaA pour 300 millions EUR à Darmstadt ajoutent collectivement une capacité à grande échelle pour les biologiques complexes [1]Germany Trade & Invest, "Pharmaceutical Industry in Germany," gtai.de. Ces projets s'alignent sur les expirations de brevets biosimilaires, permettant aux usines nationales de remporter des volumes d'originateurs et de suiveurs tout en renforçant l'autonomie d'approvisionnement. Le regroupement des talents et des infrastructures autour de Berlin, de la Bavière et de la Rhénanie-du-Nord-Westphalie attire davantage de travaux de développement contractuel mondial vers les leaders du marché pharmaceutique allemand.

Adoption rapide des médicaments anti-obésité GLP-1

L'entrée de Wegovy en 2023 a marqué un tournant décisif, les assureurs légaux allemands remboursant la thérapie à 79 EUR par mois — bien en dessous des prix pratiqués aux États-Unis — et les ordonnances électroniques faisant passer l'observance de 75-80 % à 94 % [2]Smartpatient GmbH, "eRezept Adoption Statistics 2024," smartpatient.eu. Les cliniques urbaines intègrent désormais les agents GLP-1 dans des offres de soins cardiométaboliques, élargissant les sources de revenus au sein du marché pharmaceutique allemand au-delà des indications traditionnelles du diabète et renforçant l'avance du pays en matière de santé numérique.

Optimisation des essais cliniques par l'IA

Les décideurs politiques ont intégré des modules d'IA dans la Stratégie nationale pharmaceutique, réduisant les délais d'approbation des protocoles et améliorant l'efficacité du recrutement. Plus de 200 applications de santé numérique ont obtenu le statut de remboursement d'ici 2024, fournissant des données probantes du monde réel qui accélèrent les études de médecine de précision. Un dossier médical électronique national d'ici 2025 alimentera des moteurs de conception d'essais en données plus riches, aidant les promoteurs à réduire les délais de cycle et orientant des budgets mondiaux de R&D supplémentaires vers le marché pharmaceutique allemand.

Croissance des diagnostics compagnons en médecine personnalisée

Plus de 200 thérapies ciblées avec des tests génétiques intégrés ont été approuvées en Allemagne d'ici 2024, principalement en oncologie. La tarification confidentielle dans le cadre de la loi sur la recherche médicale permet aux fabricants de monétiser des offres groupées de diagnostics et de médicaments à haute valeur ajoutée, tandis que les hôpitaux universitaires valident les thérapies géniques basées sur CRISPR pour l'hémato-oncologie. À mesure que les dossiers médicaux électroniques relient les données génomiques aux données de résultats, les payeurs affinent les formules basées sur la valeur qui récompensent la précision clinique et encouragent de nouveaux entrants dans l'industrie pharmaceutique allemande.

Expansion du budget hospitalier dans le cadre du GKV-FinStG

La loi de financement de l'assurance légale de 2025 augmente les allocations de capital pour les hôpitaux de niveau 1i, leur permettant de se procurer plus facilement des biologiques plus coûteux et des thérapeutiques numériques. Les équipes d'approvisionnement canalisent de nouveaux fonds vers les centres complets d'AVC et de cancer, bénéficiant aux fournisseurs de haute complexité et stimulant les volumes à court terme sur le marché pharmaceutique allemand.

Falaises de brevets biosimilaires à court terme

Les clones d'époétine alfa, de trastuzumab et d'adalimumab convergent vers des fenêtres d'expiration qui promettent des économies d'approvisionnement. Les fabricants nationaux peuvent rapidement saisir des parts de marché, et les payeurs s'attendent à ce que les économies soient réaffectées aux thérapies de première classe, renforçant une trajectoire de croissance diversifiée mais équilibrée pour le marché pharmaceutique allemand.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification des réductions de prix AMNOG | -1.4% | National, marques innovantes | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la biofabrication | -0.8% | Pôles spécialisés | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement aux règles d'exportation de l'IRA américaine | -0.6% | Entreprises avec des intrants américains | Moyen terme (2-4 ans) |

| Limites de confidentialité des données sur la liaison des données probantes du monde réel | -0.4% | Secteur de la santé numérique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des réductions de prix AMNOG

Les négociations AMNOG s'appuient désormais sur des dossiers nationaux d'efficacité par rapport aux coûts plutôt que sur des références européennes plus larges, approfondissant les demandes de remises sur les nouveaux médicaments. Les payeurs prévoient que les remises confidentielles pourraient ajouter 840 millions EUR de coûts la première année, entraînant des récupérations plus importantes lors des cycles ultérieurs. Les développeurs en oncologie et en maladies rares au sein du marché pharmaceutique allemand doivent élaborer des dossiers de résultats plus solides ou risquer une compression des marges.

Pénurie de main-d'œuvre qualifiée dans la biofabrication

Cinq cent trente-deux mille postes qualifiés vacants persistaient à l'échelle nationale en 2024, avec 80 % des entreprises biopharma citant des retards d'embauche. La rareté des talents en développement de procédés et en contrôle qualité fait augmenter l'inflation salariale de 25 % depuis 2020, ralentissant les délais de montée en puissance pour les nouvelles lignes biologiques. À moins que l'automatisation ne s'accélère, la production pourrait se déplacer vers des pays disposant de viviers de talents en bioprocédés plus importants, tempérant les gains de capacité à long terme sur le marché pharmaceutique allemand.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie thérapeutique : la domination cardiovasculaire fait face à la disruption dermatologique

Les agents cardiovasculaires ont capturé 14,10 % de la part du marché pharmaceutique allemand en 2025, portés par des protocoles intégrés antihypertenseurs-diabète qui positionnent les inhibiteurs SGLT2 et les injectables GLP-1 dans des parcours de soins uniques. Un remboursement solide et le vieillissement démographique maintiennent des volumes élevés, mais les taux de croissance se stabilisent à mesure que les recommandations se concentrent sur la maîtrise des coûts. Les médicaments dermatologiques, en revanche, devraient afficher un TCAC de 6,72 % jusqu'en 2031, soutenus par les thérapies biologiques contre la dermatite atopique et une sensibilisation accrue des consommateurs aux soins de la peau. L'expansion bénéficie des plateformes de télé-dermatologie qui orientent les prescriptions vers des cas légers à modérés auparavant non traités, approfondissant la pénétration sur le marché pharmaceutique allemand.

La prévalence croissante des maladies cutanées chroniques, associée à des politiques favorables de passage en vente libre pour les corticostéroïdes topiques, soutient l'élan. Les schémas de précision en oncologie influencent davantage la dermatologie par le biais de produits de gestion des effets indésirables cutanés, renforçant la demande inter-spécialités. Les anti-infectieux regagnent l'attention des décideurs politiques à mesure que les objectifs de résistance aux antimicrobiens se resserrent, bien que les dépenses absolues restent modérées. Les produits gastro-intestinaux et du système nerveux enregistrent des TCAC stables à un chiffre moyen, tandis que les agents musculo-squelettiques bénéficient des modes de vie actifs des seniors. Dans l'ensemble, la diversité thérapeutique protège le marché pharmaceutique allemand de la volatilité d'un seul segment.

Par type de médicament : la domination des médicaments sur ordonnance est remise en question par l'innovation en vente libre

Les volumes de médicaments sur ordonnance représentaient 86,55 % de la taille du marché pharmaceutique allemand en 2025, les parcours de soins centrés sur les médecins prévalant et l'assurance légale maintenant les co-paiements des patients à un niveau bas. Les ordonnances électroniques ont traité plus de 90 millions de transactions cette année-là, portant l'observance à 94 % et soutenant la fidélité à la marque. La croissance se modère désormais à mesure que les cycles AMNOG s'intensifient, mais les lignes de spécialité à haute valeur ajoutée maintiennent leur part. Les dépenses en vente libre enregistrent un TCAC de 6,65 % jusqu'en 2031, portées par la culture des soins personnels, la consultation à distance et les programmes d'assistants en pharmacie qui renforcent la confiance des consommateurs dans le traitement autonome.

Le chiffre d'affaires de STADA dans le domaine de la santé grand public a bondi de 17 % en 2023, soulignant l'appétit pour les marques de confiance contre le rhume, la grippe et les troubles gastro-intestinaux. Les changements réglementaires pour les inhibiteurs de la pompe à protons et les antihistaminiques élargissent les offres en rayon, tandis que les applications de santé mobile guident une utilisation sûre. La transition des médicaments sur ordonnance vers la vente libre diffuse par conséquent l'innovation sur plusieurs niveaux de prix, favorisant une trajectoire équilibrée au sein du marché pharmaceutique allemand.

Par type de molécule : le leadership des petites molécules cède la place à l'innovation biologique

Les petites molécules fournissent encore 66,90 % des volumes de prescriptions allemandes et sous-tendent les économies de concurrence générique qui stabilisent les budgets nationaux de santé. Elles restent indispensables pour les indications de soins primaires, notamment les maladies cardiovasculaires et métaboliques. Pourtant, les biologiques progressent à un TCAC de 6,90 % à mesure que les anticorps monoclonaux, les protéines de fusion et les charges utiles d'ARNm débloquent des troubles auparavant non traitables. L'acquisition de CureVac par BioNTech pour 1,25 milliard USD concentre le savoir-faire en ARNm et accélère les synergies du pipeline en oncologie.

Les entrants biosimilaires font baisser les prix des biologiques matures, mais les dépenses globales augmentent parce que les bassins de patients s'élargissent et que de nouvelles cibles émergent. Les mises à niveau de fabrication au centre d'anticorps de Merck KGaA pour 300 millions EUR permettent un double approvisionnement en originateurs et en suiveurs, capturant des économies d'échelle. L'empreinte biologique élargie rééquilibre les revenus sur le marché pharmaceutique allemand tout en protégeant l'accès grâce à l'approvisionnement local.

Par voie d'administration : la commodité orale est en concurrence avec la précision parentérale

Les formes pharmaceutiques orales représentaient 70,45 % de la taille du marché pharmaceutique allemand en 2025, ancrées par les schémas thérapeutiques chroniques et la préférence des patients. Les comprimés à libération modifiée maintiennent l'observance, et les lignes de fabrication sont entièrement amorties, maintenant les coûts unitaires bas. Les biologiques, cependant, propulsent les volumes parentéraux à un TCAC de 6,78 % à mesure que les dispositifs de perfusion et sous-cutanés délivrent des effets ciblés en immunologie et en oncologie. Les cliniques de jour hospitalières élargissent la capacité en fauteuils, tandis que les auto-injecteurs connectés transmettent les données d'observance aux médecins.

Les voies inhalées capitalisent sur la sensibilisation respiratoire de l'ère pandémique ; les spiromètres numériques s'associent aux inhalateurs intelligents pour les programmes de BPCO et d'asthme. Les patchs topiques et transdermiques se développent là où le soulagement localisé réduit l'exposition systémique. Collectivement, les formats d'administration diversifiés permettent aux cliniciens d'associer les profils moléculaires à une pharmacocinétique optimale, renforçant les résultats thérapeutiques sur le marché pharmaceutique allemand.

Par canal de distribution : les pharmacies hospitalières mènent la transformation numérique

Les dispensaires hospitaliers ont conservé 45,70 % de la part du marché pharmaceutique allemand en 2025, car les biologiques complexes et les schémas d'oncologie exigent une gestion coordonnée entre les soins hospitaliers et ambulatoires. Les établissements de niveau 1i bénéficient de budgets plus importants dans le cadre du GKV-FinStG, permettant aux équipes de pharmacie de stocker des thérapies CAR-T et géniques à coût élevé. Les canaux en ligne, cependant, affichent le TCAC le plus rapide de 6,45 % à mesure que l'interopérabilité des ordonnances électroniques simplifie la livraison à domicile.

Les magasins de détail se tournent vers les services cliniques — salles de vaccination, accompagnement des soins chroniques, audits de polymédication — pour défendre le trafic en magasin. Le bras de distribution en gros de 12,6 milliards EUR du groupe PHOENIX stabilise l'approvisionnement multicanal en intégrant des flux d'inventaire en temps réel. Le réseau mixte maintient la logistique du dernier kilomètre résiliente et centrée sur le patient au sein du marché pharmaceutique allemand.

Analyse géographique

La Bavière, Berlin-Brandebourg et la Rhénanie-du-Nord-Westphalie ancrent la carte des sciences de la vie à trois pôles de l'Allemagne. Les 540 entreprises biotechnologiques de Bavière, employant 57 000 personnes, ont levé 910 millions EUR en 2024 — presque le double du financement de l'année précédente — portées par des start-ups en oncologie et en métabolisme. Le Centre berlinois pour les thérapies géniques et cellulaires unit la Charité et Bayer pour tester des protocoles CAR-T autologues, attirant des partenaires contractuels du marché pharmaceutique allemand au sens large. Le couloir de Marburg en Rhénanie-du-Nord-Westphalie accueille CSL, GSK et BioNTech, avec des bioréacteurs pilotes partagés et un pôle d'innovation qui accélère la montée en puissance des produits à base d'ARNm.

L'infrastructure numérique est cohérente entre les États, mais les centres urbains enregistrent une pénétration plus rapide des ordonnances électroniques et une adoption plus élevée des GLP-1, élargissant les écarts d'accès thérapeutique que les décideurs politiques surveillent via le futur pôle national de données de santé. Des investissements publics-privés équilibrés canalisent au moins 8,7 milliards EUR annuellement dans la R&D, maintenant la compétitivité régionale dans l'industrie pharmaceutique allemande.

Paysage concurrentiel

Les grands groupes mondiaux (Merck KGaA, Bayer, Boehringer Ingelheim) combinent des portefeuilles diversifiés avec une intensité de R&D à deux chiffres, maintenant un leadership historique tout en pivotant vers la découverte guidée par l'IA. Les entrants internationaux (Pfizer, Novartis, AbbVie) co-localisent des sites de recherche translationnelle près des hôpitaux universitaires allemands pour capter les talents locaux et l'infrastructure des essais cliniques. Les champions nationaux misent sur les plateformes technologiques : BioNTech renforce sa domination dans l'ARNm grâce à l'intégration de CureVac, et STADA élargit ses lignes biosimilaires via des partenariats avec Alvotech.

La différenciation numérique s'accélère. Boehringer utilise le contrôle qualité par vision artificielle à Biberach pour réduire les intervalles de libération des lots ; la pharmacovigilance basée sur le cloud de Bayer automatise la détection des événements indésirables. Les innovateurs de taille intermédiaire construisent des positions de niche : Evotec développe des bibliothèques de cellules souches pluripotentes induites, et Fresenius Kabi modernise les usines de nutrition parentérale pour la préparation personnalisée. Les alliances stratégiques se multiplient autour des start-ups d'IA, avec les bras de capital-risque de Sanofi et Merck finançant des développeurs d'algorithmes qui raccourcissent les cycles d'optimisation des candidats médicaments.

La pression concurrentielle s'intensifie à mesure que les appels d'offres hospitaliers regroupent des lots biosimilaires, favorisant les fournisseurs agiles sur les prix. Pourtant, la présence sur le marché dépend également des indicateurs de durabilité — de nombreux hôpitaux intègrent les scores d'audit CO₂ dans leurs achats, donnant un avantage aux usines locales à énergie verte. Par conséquent, la victoire sur le marché pharmaceutique allemand découle de la synergie entre le leadership scientifique, l'échelle de fabrication, la maîtrise du numérique et la crédibilité ESG.

Leaders de l'industrie pharmaceutique allemande

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

C.H. Boehringer Sohn AG & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2024 : Merck KGaA a alloué 300 millions EUR pour un Centre de recherche avancée à Darmstadt afin de faire progresser la fabrication d'anticorps et d'ARNm, ajoutant 550 emplois d'ici 2027.

- Janvier 2024 : L'Institut fédéral allemand des médicaments et des dispositifs médicaux a autorisé le Mounjaro d'Eli Lilly ; l'entreprise a simultanément annoncé une expansion de 2,3 milliards EUR de son site d'Alzey pour soutenir la production injectable.

- Octobre 2023 : La Commission européenne a autorisé le trastuzumab déruxtécan d'AstraZeneca-Daiichi Sankyo en monothérapie dans le cancer du poumon non à petites cellules avancé, permettant un lancement précoce en Allemagne via la procédure centralisée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché pharmaceutique allemand comme l'ensemble des médicaments humains sur ordonnance et sans ordonnance, des biologiques et des biosimilaires fournis via les canaux de détail, hospitaliers et en ligne, valorisés aux prix départ fabricant en dollars américains.

Exclusions du périmètre : les médicaments vétérinaires, le commerce des ingrédients pharmaceutiques actifs, les dispositifs médicaux et les nutraceutiques sont en dehors du périmètre défini.

Aperçu de la segmentation

- Par catégorie thérapeutique

- Anti-infectieux

- Cardiovasculaire

- Gastro-intestinal

- Antidiabétique

- Respiratoire

- Dermatologiques

- Musculo-squelettique

- Système nerveux

- Autres catégories thérapeutiques

- Par type de médicament

- Médicaments sur ordonnance

- De marque

- Génériques

- Médicaments en vente libre

- Médicaments sur ordonnance

- Par type de molécule

- Petite molécule

- Biologique / Biopharmaceutique

- Biosimilaire

- Par voie d'administration

- Orale

- Parentérale

- Inhalation

- Topique / Transdermique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des pharmaciens hospitaliers, des responsables de fabrication biotechnologique, des négociateurs d'assurance légale et des acheteurs en gros en Bavière, en Rhénanie-du-Nord-Westphalie, à Berlin et en Saxe. Ces discussions ont confirmé les répartitions par canal, les prix de vente moyens, les courbes d'adoption des thérapies GLP-1 et CAR-T, et ont éclairé nos probabilités de scénarios.

Recherche documentaire

Nous commençons par un examen ligne par ligne des ensembles de données ouvertes de Destatis, d'Eurostat, des listes de prix du Comité fédéral conjoint (G-BA) et du registre de l'Agence européenne des médicaments, qui fournissent des volumes fondamentaux de production, d'importation et de remboursement. Les tendances motrices du marché sont ensuite retracées à travers des revues à comité de lecture, des notes sectorielles de l'EFPIA et des rapports annuels sélectionnés d'entreprises, tandis que les actualités et les dépôts financiers dans D&B Hoovers et Dow Jones Factiva guident les ajustements trimestriels.

Les comptages de pipelines thérapeutiques, les expirations de brevets et les victoires aux appels d'offres hospitaliers recueillis auprès de Questel, Global Security et Tenders Info signalent des changements directionnels que nous traduisons ensuite en multiplicateurs de demande.

Les sources citées illustrent la composition ; de nombreux autres ensembles de données publics et sous licence ont été évalués pour valider et enrichir chaque variable.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les tableaux de production et de commerce de Destatis, qui sont ensuite réconciliés avec les dépenses de remboursement pour former un bassin de demande 2024. Des vérifications ascendantes sélectives, des sondages sur les revenus des fournisseurs, des sondages sur les volumes des pharmacies en ligne et des audits des formulaires hospitaliers ancrent la raisonnabilité des prix et des volumes avant l'alignement final.

Les principaux moteurs du modèle comprennent la prévalence des maladies chroniques, la part des biologiques, les récupérations sur les prix de référence, la taille moyenne des emballages et les trajectoires de change euro-dollar. Une régression multivariée couplée à un lissage ARIMA projette chaque moteur, et l'analyse de scénarios intègre des chocs de réforme politique ou de thérapie révolutionnaire.

Les lacunes de données dans les agrégations ascendantes sont comblées à l'aide de moyennes pondérées issues des répartitions divulguées par les fabricants.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport aux tendances de chiffre d'affaires de l'EFPIA, aux panels de ventes de l'IQVIA et aux données douanières ; les écarts supérieurs à deux écarts-types déclenchent des vérifications par les analystes. Un réviseur senior valide après examen par les pairs. Les rapports sont actualisés annuellement, avec des modifications en cours de cycle lorsque des chocs réglementaires ou macroéconomiques modifient matériellement la base de référence.

Pourquoi notre base de référence du marché pharmaceutique allemand est fiable

Les valeurs publiées divergent souvent parce que les fournisseurs choisissent des paniers thérapeutiques différents, appliquent des points de prix alternatifs ou actualisent à des cadences différentes. Nous déclarons ouvertement notre périmètre, et nous mettons à jour les données de change, de volume et de politique chaque année, limitant ainsi le biais lié à l'ancienneté des données.

Les principaux facteurs d'écart comprennent la question de savoir si les biologiques et les médicaments en vente libre sont inclus dans les totaux, la façon dont les remises dans le cadre de l'AMNOG sont nettes, et si les taux de change sont fixes ou glissants. Certains éditeurs rapportent des ventes de pipeline aspirationnelles, tandis que d'autres figent les estimations d'années antérieures. Le scénario de base de Mordor ne rapporte que les molécules commercialisées, et il convertit les euros en utilisant le taux annuel moyen, ce qui maintient la volatilité à court terme sous contrôle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 68,82 milliards USD (2025) | ||

| 95,11 milliards USD (2024) | Annuaire de données sectoriel A | Inclut les dispositifs médicaux et utilise le taux de change au comptant, entraînant des totaux gonflés |

| 64,70 milliards USD (2024) | Note de presse sur le marché B | Exclut les médicaments en vente libre et applique les parts de consommation de 2022 sans actualisation |

En résumé, notre sélection rigoureuse des variables et nos doubles vérifications croisées offrent aux utilisateurs une base de référence équilibrée et transparente qui remonte directement aux statistiques publiques et aux informations de terrain confirmatoires, permettant aux décideurs de planifier avec une plus grande confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché pharmaceutique allemand ?

La taille du marché pharmaceutique allemand devrait atteindre 73,03 milliards USD en 2026 et croître à un TCAC de 6,12 % pour atteindre 98,22 milliards USD d'ici 2031.

Quelle catégorie thérapeutique mène les ventes en Allemagne ?

Les médicaments cardiovasculaires se classent en première position, détenant 14,10 % de la part du marché pharmaceutique allemand en 2025.

Qui sont les acteurs clés du marché pharmaceutique allemand ?

AbbVie Inc., AstraZeneca plc, Bayer AG, GlaxoSmithKline plc et C.H. Boehringer Sohn AG & Co. KG sont les principales entreprises opérant sur le marché pharmaceutique allemand.

Pourquoi les biologiques croissent-ils plus vite que les petites molécules ?

Les anticorps révolutionnaires, les vaccins à ARNm et les thérapies cellulaires ciblées répondent à des besoins médicaux non satisfaits élevés et affichent un TCAC de 6,90 % à mesure que la capacité se développe dans les nouvelles usines allemandes.

Dernière mise à jour de la page le: