Marktgröße und Marktanteil für pharmazeutische Chemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

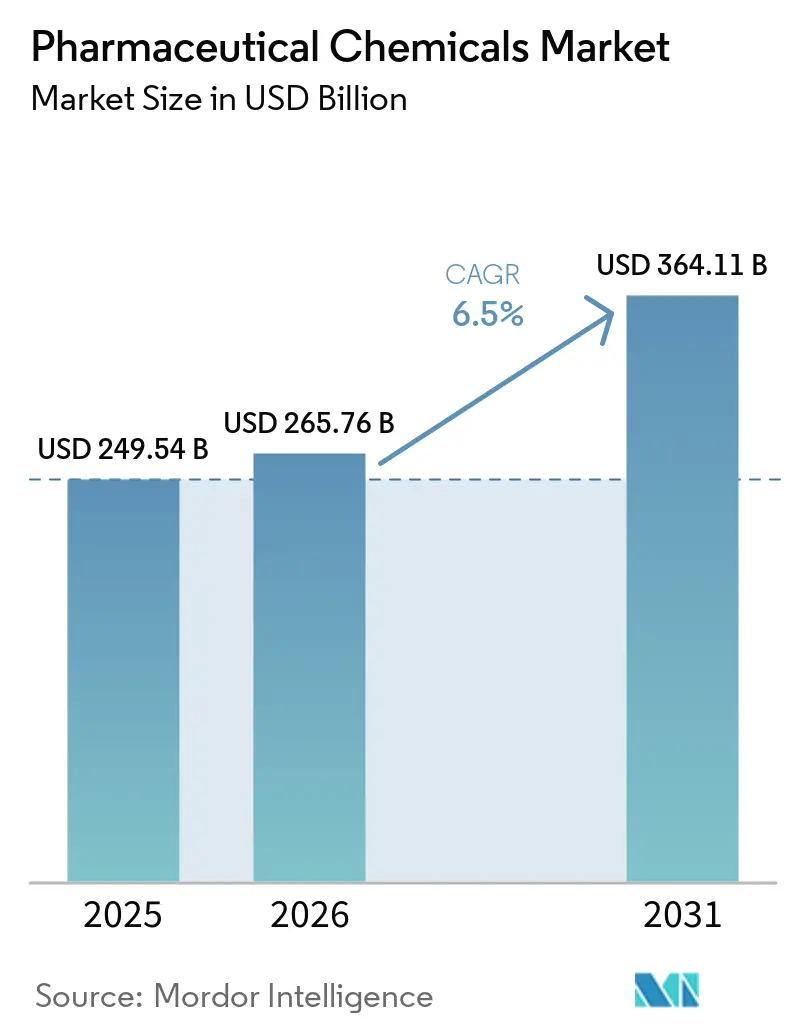

| Marktgröße (2026) | 265.76 Milliarden US-Dollar |

| Marktgröße (2031) | 364.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für pharmazeutische Chemikalien von Mordor Intelligence

Die Marktgröße für pharmazeutische Chemikalien wurde im Jahr 2025 auf 249,54 Milliarden USD geschätzt und wird voraussichtlich von 265,76 Milliarden USD im Jahr 2026 auf 364,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,5 % während des Prognosezeitraums (2026–2031).

Der Markt für pharmazeutische Chemikalien erlebt einen Wandel, da Unternehmen ihren Fokus auf die Sicherheit der inländischen Versorgung, qualifizierte Fertigungsnetzwerke und einen stabilen Zugang zu kritischen Einsatzstoffen legen. Der politische Schritt der USA im August 2025 zur Einrichtung der Strategischen Reserve für pharmazeutische Wirkstoffe hat die pharmazeutische Chemie in den Mittelpunkt der Versorgungsplanung und Beschaffungsstrategien gerückt und treibt die inländische API-Nachfrage über den Prognosezeitraum an.[1]White House, "Sicherstellung der Resilienz der amerikanischen pharmazeutischen Lieferkette durch Befüllung der Strategischen Reserve für pharmazeutische Wirkstoffe," White House, whitehouse.gov Die steigende Nachfrage nach hochreinen APIs, Spezial-Hilfsstoffen, biologischen Zwischenprodukten und fortschrittlichen Trägermaterialien steigert den Wert qualifizierter Lieferanten und erhöht gleichzeitig die Versandmengen. Darüber hinaus verändert das Outsourcing den Markt, da Innovationsunternehmen und Generikahersteller zunehmend auf spezialisierte CDMO- und CMO-Plattformen für komplexe Synthese, Maßstabsvergrößerung und regulierte Fertigung zurückgreifen. Dieser Trend schafft Chancen für Unternehmen mit starker Compliance, Fachkompetenz in der Spezialchemie und zuverlässigen regionalen Fertigungskapazitäten.

Wichtigste Erkenntnisse des Berichts

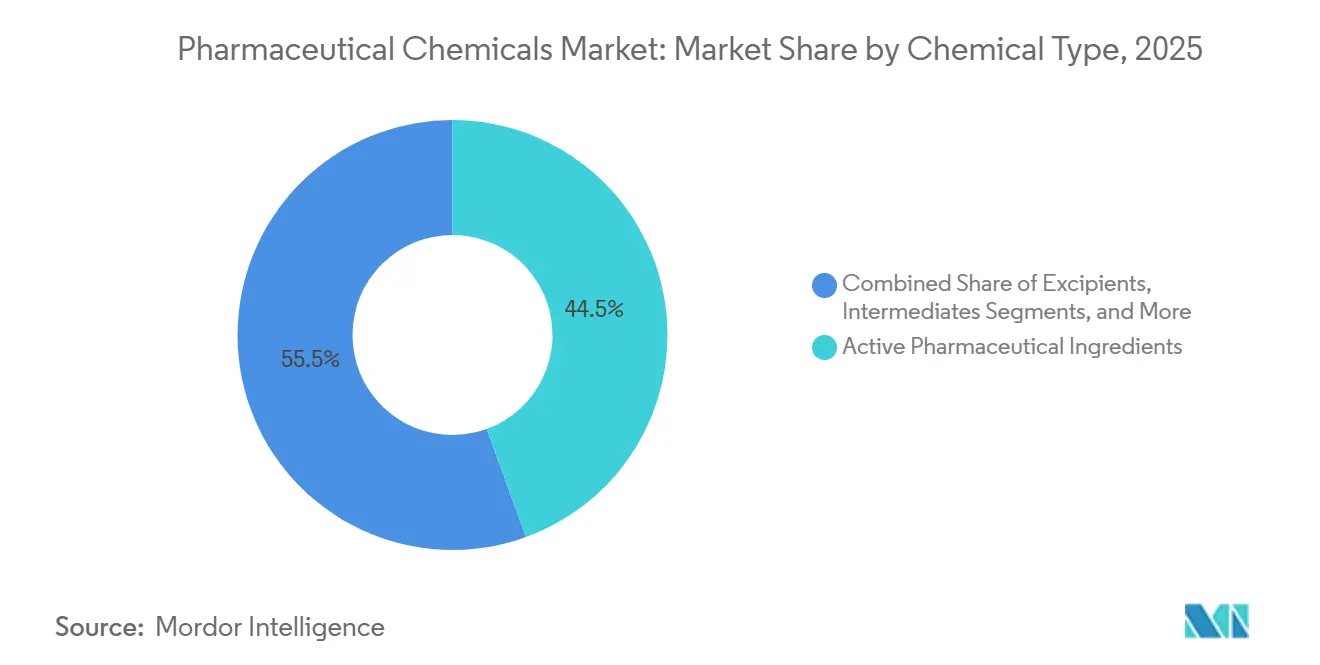

- Nach Chemikalientyp führten pharmazeutische Wirkstoffe mit einem Umsatzanteil von 44,45 % im Jahr 2025, während Hilfsstoffe bis 2031 voraussichtlich mit einer CAGR von 6,99 % wachsen werden.

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Anteil von 26,78 %, während der Herz-Kreislauf-Bereich voraussichtlich die höchste CAGR von 7,95 % bis 2031 verzeichnen wird.

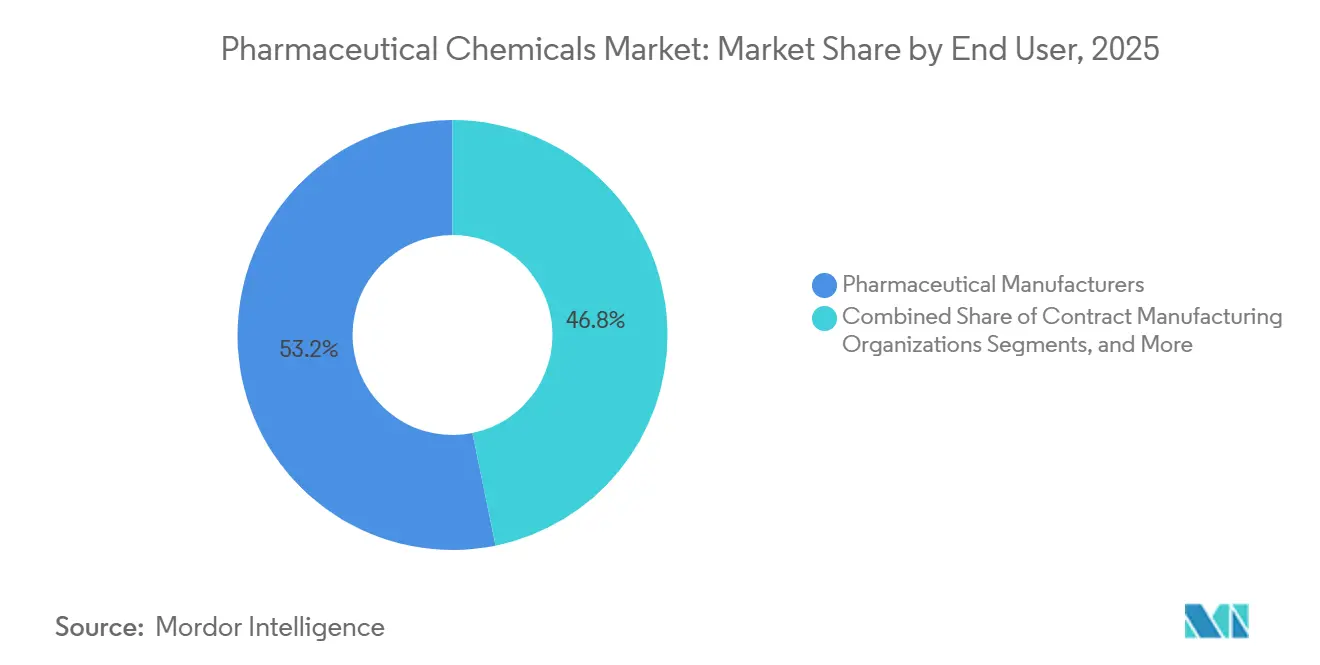

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Anteil von 53,25 % am Markt für pharmazeutische Chemikalien, während Auftragsfertigungsorganisationen voraussichtlich am schnellsten mit einer CAGR von 7,55 % bis 2031 wachsen werden.

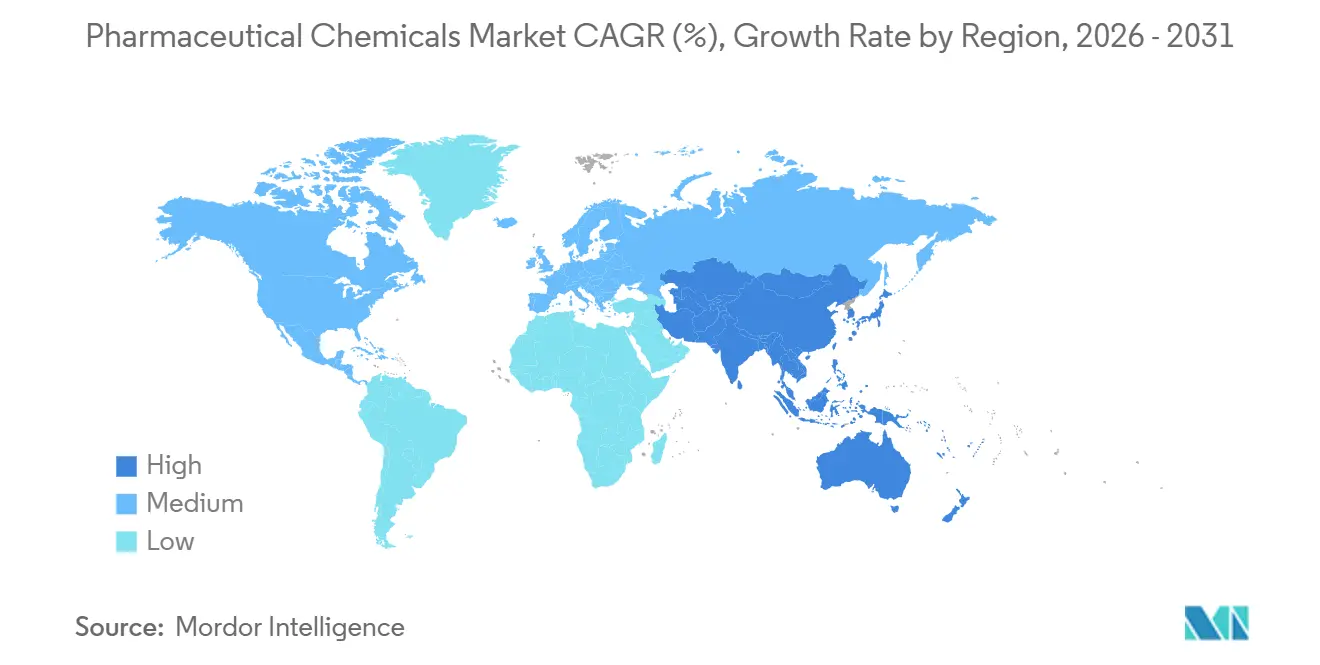

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,95 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 7,88 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für pharmazeutische Chemikalien

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und steigende Arzneimittelnachfrage | +1.6% | Global, mit stärkerem Nachfragesog in Nordamerika, Europa und alternden Bevölkerungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Pipeline für Generika und Biosimilars | +1.0% | Asien-Pazifik, insbesondere Indien und Südkorea, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hochreinen APIs und Spezial-Zwischenprodukten | +0.8% | Nordamerika und Europa, mit regulatorischem Einfluss durch FDA- und EMA-Standards | Langfristig (≥ 4 Jahre) |

| Risikominderung in der Lieferkette durch doppelte Beschaffung und Rückverlagerung ins Inland | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von grüner Chemie und kontinuierlicher Fertigung | +0.5% | Europa, Nordamerika und ausgewählte Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Wachstum bei Biologika, Peptiden und Oligonukleotid-Chemikalien | +1.2% | Nordamerika und Europa, mit Kapazitätserweiterungen in Indien und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und steigende Arzneimittelnachfrage

Der Markt für pharmazeutische Chemikalien gedeiht durch die anhaltende Nachfrage, die durch chronische Krankheiten angetrieben wird. Langzeitbehandlungen für Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und Krebs erfordern eine kontinuierliche Versorgung mit Wirkstoffen, Zwischenprodukten und Formulierungschemikalien. Da Patienten zunehmend länger in Therapien verbleiben und häufig mehrere Medikamente einnehmen, ist die Nachfrage nach strengeren Verunreinigungskontrollen, zuverlässiger Synthese und konsistenten Einsatzmaterialien stark gestiegen. Folglich ist das Marktwachstum nicht nur mit steigenden Verschreibungen verbunden, sondern auch mit der komplexen Natur von Molekülen und Verabreichungssystemen in der Behandlung chronischer Erkrankungen, die sowohl traditionelle niedermolekulare Verbindungen als auch fortschrittliche Therapien umfasst.

Ausweitung der Pipeline für Generika und Biosimilars

Der Markt für pharmazeutische Chemikalien profitiert von den wachsenden Pipelines für Generika und Biosimilars, da immer mehr Produkte den Patentschutz verlieren. Generika-Markteinführungen stärken die Nachfrage nach Standard-APIs und Zwischenprodukten, während Biosimilars den Bedarf an Zellkulturmedien, Puffersalzen und Spezial-Hilfsstoffen erhöhen. Dieses Wachstum ist nicht nur auf patentfreie niedermolekulare Verbindungen zurückzuführen. Im Jahr 2025 erhielt die CuraTeQ-Biosimilars-Sparte von Aurobindo Pharma US-FDA-Zulassungen in der Onkologie und Immunologie, wobei 15 Produkte bis 2030 in der Entwicklung voranschreiten, was die steigende Nachfrage nach regulierten, biologika-bezogenen chemischen Einsatzstoffen unterstreicht. Der Markt profitiert von der enormen Nachfrage nach Generika und dem spezialisierten Chemiebedarf der Biosimilar-Entwicklung, was Lieferanten in Indien und anderen Exportzentren zugute kommt, auch wenn Kunden die Beschaffung und regionale Versorgungsresilienz neu bewerten.

Verlagerung hin zu hochreinen APIs und Spezial-Zwischenprodukten

Der Markt für pharmazeutische Chemikalien verlagert sich hin zu hochwertigen Lieferungen, mit Fokus auf hochpotente APIs, Peptidsynthese und spezialisierte Zwischenprodukte. Fortschrittliche Onkologietherapien und biologische Produkte erfordern strenge Handhabungs- und Qualitätskontrollmaßnahmen, was Lieferanten dazu veranlasst, ihre Prozesskapazitäten zu verbessern. Eine Studie aus dem Jahr 2026 zeigte, dass die kontinuierliche Durchfluss-API-Fertigung die Prozessmaterialintensität um 42 % senken kann, wodurch der Lösungsmittelverbrauch und der Energieverbrauch reduziert werden. Lieferanten, die Reinheit, Sicherheit und Effizienz kombinieren, sind besser positioniert, um erfolgreich zu sein, da diese Faktoren zunehmend die Qualifizierung und Bindung in regulierten Lieferketten bestimmen.[2]American Chemical Society, "Einblicke in Durchfluss- und kontinuierliche Systeme in der pharmazeutischen Fertigung: Herausforderungen und Chancen," Organic Process Research & Development, pubs.acs.org

Risikominderung in der Lieferkette durch doppelte Beschaffung und Rückverlagerung ins Inland

Der Markt für pharmazeutische Chemikalien schwenkt auf doppelte Beschaffung, regionale Redundanz und inländische Fertigung um. Die Branche ist nach wie vor stark auf importierte APIs und Ausgangsmaterialien angewiesen, selbst wenn die Produktion in der Nähe der Endmärkte stattfindet. Im Jahr 2025 stellte das API Innovation Center fest, dass über 80 % der 100 meistverkauften Generika in den USA über keine inländische API-Quelle verfügten, was die Konzentration der vorgelagerten Versorgung verdeutlicht.[3]API Innovation Center, "Aufbau einer resilienten inländischen Arzneimittel-Lieferkette," API Innovation Center, apicenter.org Die Strategische Reserve für pharmazeutische Wirkstoffe stärkte die inländische Beschaffung und Bestandssicherheit und untermauerte die Notwendigkeit lokaler API- und Zwischenproduktkapazitäten. Beschaffungsstrategien priorisieren nun Resilienz und bevorzugen Lieferanten mit zugelassenen Einrichtungen, regionaler Fertigung und zuverlässiger Lieferung kritischer Moleküle.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| GMP- und DMF-Compliance-Belastung über verschiedene Rechtssysteme hinweg | -0.8% | Global, mit dem stärksten Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konzentration von Rohstoffen und Handelsvolatilität | -1.0% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten nach Europa, Nordamerika und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Kosten für die Einhaltung von Umweltvorschriften | -0.6% | Global, mit höherer Belastung für europäische Hersteller | Langfristig (≥ 4 Jahre) |

| Preisverfall bei standardisierten Zwischenprodukten und Lösungsmitteln | -0.7% | Asien-Pazifik, mit Druck, der sich nach Europa und Nordamerika ausweitet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GMP- und DMF-Compliance-Belastung über verschiedene Rechtssysteme hinweg

Der Markt für pharmazeutische Chemikalien steht vor erheblichen regulatorischen Herausforderungen, insbesondere für Lieferanten, die in mehreren Regionen tätig sind. Unternehmen müssen kontinuierlich Dokumentation, Prozessvalidierung, Standortbereitschaft, Audits und Änderungskontrollen unter unterschiedlichen regulatorischen Rahmenbedingungen verwalten. Die gleichzeitige Erfüllung von FDA-Standards, europäischen Vorschriften und kundenspezifischen Qualitätsbenchmarks kommt häufig größeren Herstellern mit dedizierten Qualitätsteams und Ressourcen für wiederholte Inspektionen zugute. Dies hat zu einem schrumpfenden Pool global qualifizierter Lieferanten in regulierten Kategorien geführt, was den Eintritt neuer Lieferanten trotz starker Nachfrage verlangsamt. Kleinere Produzenten, die durch GMP- und DMF-Compliance-Anforderungen belastet sind, haben oft Schwierigkeiten, in höherwertige Segmente zu expandieren.

Konzentration von Rohstoffen und Handelsvolatilität

Der Markt wird durch die Konzentration wichtiger Ausgangsmaterialien und vorgelagerter Einsatzstoffe in wenigen Ländern eingeschränkt, was die Anfälligkeit für Handelsstörungen, Lieferverzögerungen, Bestandsschwankungen und Kostenvolatilität erhöht. Im Jahr 2025 berichtete das API Innovation Center, dass 72 % der von der FDA zugelassenen API-Fertigungsanlagen außerhalb der USA lagen, was die Abhängigkeit von Offshore-Kapazitäten unterstreicht. Selbst bei einer diversifizierten nachgelagerten Arzneimittelherstellung führt die Abhängigkeit von importierten Materialien zu Produktionsinkonsistenzen, Preisdruck und Planungsherausforderungen. Während Investitionen in Resilienz unerlässlich sind, können nicht alle Marktteilnehmer die damit verbundenen Kosten absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemikalientyp: APIs sichern den Umsatz, während Hilfsstoffe neue Modalitäten erschließen

Im Jahr 2025 hielten pharmazeutische Wirkstoffe einen Anteil von 44,45 % am Markt für pharmazeutische Chemikalien und behaupteten ihre Position als führender Chemikalientyp. Diese Dominanz unterstreicht ihre entscheidende Rolle in Fertigarzneimitteln und den hohen Stellenwert regulierter, hochreiner Synthese. Die Nachfrage ist besonders stark bei Biologika, Onkologietherapien, Peptidarzneimitteln und anderen komplexen Behandlungsplattformen, die strenge Kontrollen und spezialisierte Verarbeitung erfordern. APIs bleiben der primäre Umsatztreiber und sind sowohl für die Innovator- als auch für die Generikafertigung von zentraler Bedeutung.

Hilfsstoffe sind der am schnellsten wachsende Chemikalientyp mit einer prognostizierten CAGR von 6,99 % von 2026 bis 2031, was die zunehmende Bedeutung von Verabreichungstechnologien widerspiegelt. Das Wachstum wird durch Fortschritte wie die Lipid-Nanopartikel-Chemie angetrieben, die für die Verabreichung von mRNA, Gentherapie und Nukleinsäuren unerlässlich ist. Evonik's Lipid Innovation Center im Wert von 220 Millionen USD in Indiana, das seit 2025 in Betrieb ist, und die erweiterte Lipid-GMP-Fertigung in Deutschland sind Beispiele für diesen Trend. Zwischenprodukte, Lösungsmittel und Reagenzien halten nach wie vor einen bedeutenden Marktanteil, stehen jedoch vor Herausforderungen durch Generika-Volumenzyklen und Preisdruck bei Standardprodukten.

Nach Therapiegebiet: Onkologie treibt den Wert, während die Herz-Kreislauf-Nachfrage zunimmt

Die Onkologie entfiel im Jahr 2025 auf 26,78 % des Marktes für pharmazeutische Chemikalien und war damit das führende Therapiegebiet. Dies spiegelt die Komplexität zytotoxischer APIs, Antikörper-Wirkstoff-Konjugat-Nutzlasten, hochpotenter Verbindungen und gezielter Krebstherapien wider, die spezialisierte Zwischenprodukte und dedizierte Fertigungskapazitäten erfordern. Die Übernahme von Firefly Bio durch Johnson & Johnson im Jahr 2026 zur Stärkung seiner Abbauantikörper-Konjugat-Plattform unterstreicht die anhaltenden Investitionen in die onkologiebezogene Chemie.

Der Herz-Kreislauf-Bereich wird voraussichtlich bis 2031 mit einer CAGR von 7,95 % wachsen, angetrieben durch die steigende Nachfrage nach Peptid- und Stoffwechselkrankheitsbehandlungen. Der Anstieg der GLP-1-Rezeptoragonisten beschleunigt die Entwicklung von Peptid-API-Kapazitäten und Prozesschemie. Lieferanten, die in der Lage sind, komplexe Synthesen in großem Maßstab unter regulatorischer Kontrolle zu unterstützen, gewinnen an Bedeutung. Während der Marktmix spezialisierter wird, bieten Bereiche wie ZNS, Infektionskrankheiten und Endokrinologie weiterhin eine breite Nachfragebasis und gewährleisten Aktivität in reifen und aufkommenden Behandlungskategorien.

Nach Endnutzer: Pharmahersteller führen, während CDMOs an Dynamik gewinnen

Im Jahr 2025 hielten Pharmahersteller einen Anteil von 53,25 % am Markt für pharmazeutische Chemikalien, was ihre direkte Beschaffung von APIs, Hilfsstoffen, Lösungsmitteln und Reagenzien für die interne Fertigung und die Herstellung von Fertigarzneimitteln widerspiegelt. Während große Pharmaunternehmen proprietäre Chemie für patentierte Moleküle schützen, lagern viele routinemäßige oder kapitalintensive Synthesen an externe Partner aus, was die Nachfrageverteilung verändert.

Auftragsfertigungsorganisationen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,55 % wachsen, angetrieben durch verstärktes Outsourcing komplexer Synthesen, Entwicklungsunterstützung und regulierter kommerzieller Fertigung. Die Übertragung des API-Geschäfts von Jubilant Pharmova an Jubilant Biosys im Jahr 2025 und die Einrichtung einer neuen CRDMO-Entdeckungseinrichtung im Jahr 2026 veranschaulichen diesen Trend. Biotechnologieunternehmen werden ebenfalls zu wichtigen Käufern, insbesondere für Spezial-Lipide und Kleinchargen-Materialien für die klinische Produktion.

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Markt für pharmazeutische Chemikalien mit einem Anteil von 38,95 %, angetrieben durch eine starke Nachfrage nach Innovatorarzneimitteln, hohe Qualitätsstandards und Bemühungen zur Steigerung der inländischen Produktion kritischer pharmazeutischer Einsatzstoffe. Merck initiierte im Oktober 2025 ein Exzellenzzentrum für pharmazeutische Fertigung im Wert von 3 Milliarden USD mit einer Fläche von 37.161 Quadratmetern in Elkton, Virginia. BASF eröffnete im Juni 2025 ein GMP Solution Center in Wyandotte, Michigan, mit Schwerpunkt auf pharmazeutischen Hilfsstoffen und Bioprozessierungszutaten. Avantor erweiterte im April 2026 die mikrobiellen und Stabilitätstestkapazitäten an seinem Standort in St. Louis. Diese Entwicklungen unterstreichen den Fokus der Region auf politische Unterstützung und Investitionen in Fertigung und Qualitätsdienstleistungen.

Europa belegte im Jahr 2025 den zweiten Platz als größte Region, wobei Deutschland das führende Zentrum für pharmazeutische Chemikalien war. Deutschland sicherte sich im Jahr 2025 12 wichtige Verträge für die pharmazeutische Fertigung und zog Investitionen von US-amerikanischen und europäischen Pharmaunternehmen für Produktionserweiterungen an. BASF eröffnete seinen Zhanjiang Verbund-Standort in China im März 2026 und startete im April 2026 weltmaßstäbliche Menthol- und Linalool-Anlagen in Ludwigshafen. Trotz eines Rückgangs von 6 % im Jahresvergleich bei

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für pharmazeutische Chemikalien mit einer prognostizierten CAGR von 7,88 % von 2026 bis 2031. Indien spielt eine Schlüsselrolle mit seiner großen generischen API-Basis, ausgereiften GMP-Kapazitäten und wachsender Präsenz in der kundenspezifischen Synthese und Biologika-Fertigung. Im Jahr 2026 stellte Divi's Laboratories 2.500 Crore INR (300 Millionen USD) für die Erweiterung in Kakinada und neue kundenspezifische Syntheseverträge bereit, während Aurobindo Pharma seine Biologika-Auftragsfertigungsanlage TheraNym im Wert von 1.200 Crore INR (145 Millionen USD) in Telangana eröffnete. China macht Fortschritte bei Spezial-Pharmachemikalien unter Umwelt- und GMP-Druck, während Japan, Südkorea, Singapur und Australien sich auf hochwertige Biologika und fortschrittliche Fertigungssysteme konzentrieren. Der Nahe Osten, Afrika und Südamerika expandieren zwar in kleinerem Maßstab, aber aufgrund gesteigerter inländischer Produktion, Biosimilar-Zugang und Initiativen im Bereich der öffentlichen Gesundheit.

Wettbewerbslandschaft

Im Markt für pharmazeutische Chemikalien entsteht eine Wettbewerbslandschaft: An der Spitze dominieren etablierte globale Spezialchemie- und CDMO-Unternehmen, während eine vielfältige Gruppe regionaler API- und Zwischenproduktproduzenten die Basis bildet. Hier hängt der Wettbewerb auf den oberen Ebenen nicht nur vom Preis ab, sondern von Compliance-Nachweisen, Modalitätskompetenz, Versorgungssicherheit und der Kapazität für spezialisierte Synthese. Umgekehrt konkurrieren viele regionale Lieferanten, insbesondere solche, die mit Standard-APIs und standardisierten Zwischenprodukten handeln, vorwiegend über Kosten, Skalierung und lokale Fertigungsvorteile. Diese Dynamik führt zu einem Markt, der weder stark konzentriert noch vollständig fragmentiert ist; die Marktführerschaft ist in Kategorien mit hohen Spezifikationen ausgeprägter als im breiteren Versorgungsspektrum. Folglich wird eine strategische Position in diesem Markt stark durch die Fähigkeit beeinflusst, die Wertschöpfungskette aufzusteigen.

Evonik stärkte seine Position durch eine Partnerschaft mit Ethris im September 2025 zur Verbesserung des Angebots für die Verabreichung von Nukleinsäuren, indem Hilfsstoffkapazitäten mit fortschrittlichen therapeutischen Plattformen integriert wurden. Diese strategischen Schritte verdeutlichen, wie Marktführer Plattformtiefe, spezialisierte Chemie und die Ausrichtung auf die Entwicklungsbedürfnisse der Kunden priorisieren. Unternehmen, die sich auf Standardkategorien konzentrieren, sehen sich engeren Margen und geringerer Differenzierung gegenüber.

Zu den wichtigsten Chancen im Markt für pharmazeutische Chemikalien gehören inländische Ausgangsmaterialkapazitäten, integrierte Peptid- und Oligonukleotid-Plattformen sowie Fertigungssysteme, die Effizienz und Nachhaltigkeit betonen. Käufer bevorzugen zunehmend Lieferanten, die validierte Qualitätssysteme, fortschrittliche Prozesskontrolle und regionale Fertigungsflexibilität bieten. Dieser Trend erhöht die Bedeutung zugelassener Einrichtungen, Inspektionsbereitschaft und der Fähigkeit, Entwicklungs- und kommerzielle Versorgung innerhalb eines einheitlichen Netzwerks zu unterstützen. Der Markt verlagert sich hin zu einer Struktur, in der erstklassige Akteure ihre Positionen in komplexen, regulierten Kategorien stärken, während die breitere Lieferantenbasis fragmentiert und preissensitiv bleibt.

Marktführer in der Branche für pharmazeutische Chemikalien

-

BASF SE

-

Divi's Laboratories Limited

-

Lonza Group AG

-

Thermo Fisher Scientific Inc.

-

Sun Pharmaceutical Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Onco-Innovations Limited begann mit der Prozessentwicklung und der Maßstabsvergrößerung im Zwischenmaßstab für A83B4C63, den pharmazeutischen Wirkstoff in ONC010, als Teil seiner Chemie-, Herstellungs- und Kontrollstrategie zur Vorbereitung auf IND-ermöglichende Studien und klinische Erstanwendungsstudien am Menschen.

- Juni 2026: Axplora gab Pläne bekannt, die Herstellung von Ursodeoxycholsäure an seinem Standort in Vizag in Indien zu konsolidieren, wobei die Produktion bis Ende 2026 von Gropello Cairoli, Italien, verlagert werden soll.

- Mai 2026: BioDuro gründete ein Gemeinschaftsunternehmen mit Cenra API Solutions, auch bekannt als Chunghwa Chemical Synthesis & Biotech Co., Ltd., um die API-Fertigungskapazität im kommerziellen Maßstab am Taipei-Campus von Cenra in Taiwan zu erweitern.

- Mai 2026: CordenPharma übernahm AmbioPharm, ein in den USA ansässiges Peptid-CDMO mit Einrichtungen in South Carolina und China, um die globale Peptid-API-Kapazität zu stärken und sein Peptidprogramm im Wert von 900 Millionen EUR (1.038 Millionen USD) zu unterstützen.

- Februar 2026: Lonza gab die Veräußerung seines Geschäftsbereichs Kapseln & Gesundheitszutaten an Lone Star Funds zu einem Unternehmenswert von 2,3 Milliarden CHF (3 Milliarden USD) bekannt. Der Erlös wird für den Ausbau der Kapazitäten in den Bereichen Biologika, Peptide sowie Zell- und Gentherapie verwendet.

Umfang des globalen Berichts über den Markt für pharmazeutische Chemikalien

Im Rahmen des Marktumfangs sind pharmazeutische Chemikalien die spezialisierten Rohstoffe, die zur Herstellung von Arzneimitteln verwendet werden. Sie umfassen die Wirkstoffe, die Krankheiten behandeln, sowie die unterstützenden inaktiven Materialien, die dazu beitragen, diese Arzneimittel sicher in den Körper zu transportieren.

Der Markt für pharmazeutische Chemikalien ist nach Chemikalientyp, Therapiegebiet, Endnutzer und Geografie segmentiert. Nach Chemikalientyp umfasst der Markt pharmazeutische Wirkstoffe, Hilfsstoffe, Zwischenprodukte sowie Lösungsmittel & Reagenzien. Nach Therapiegebiet ist der Markt in Onkologie, Herz-Kreislauf, Zentralnervensystem, Infektionskrankheiten, Endokrinologie, Atemwege, Gastroenterologie, Dermatologie und andere Therapiegebiete unterteilt. Nach Endnutzer ist der Markt in Pharmahersteller, Biotechnologieunternehmen, Auftragsfertigungsorganisationen, pharmazeutische F&E-Institutionen sowie Chemikalienlieferanten & Distributoren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Pharmazeutische Wirkstoffe |

| Hilfsstoffe |

| Zwischenprodukte |

| Lösungsmittel und Reagenzien |

| Onkologie |

| Herz-Kreislauf |

| Zentralnervensystem |

| Infektionskrankheiten |

| Endokrinologie |

| Atemwege |

| Gastroenterologie |

| Dermatologie |

| Andere Therapiegebiete |

| Pharmahersteller |

| Biotechnologieunternehmen |

| Auftragsfertigungsorganisationen |

| Pharmazeutische F- und E-Institutionen |

| Chemikalienlieferanten und Distributoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Chemikalientyp | Pharmazeutische Wirkstoffe | |

| Hilfsstoffe | ||

| Zwischenprodukte | ||

| Lösungsmittel und Reagenzien | ||

| Nach Therapiegebiet | Onkologie | |

| Herz-Kreislauf | ||

| Zentralnervensystem | ||

| Infektionskrankheiten | ||

| Endokrinologie | ||

| Atemwege | ||

| Gastroenterologie | ||

| Dermatologie | ||

| Andere Therapiegebiete | ||

| Nach Endnutzer | Pharmahersteller | |

| Biotechnologieunternehmen | ||

| Auftragsfertigungsorganisationen | ||

| Pharmazeutische F- und E-Institutionen | ||

| Chemikalienlieferanten und Distributoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Nachfrage nach pharmazeutischen Chemikalien bis 2031?

Der Markt für pharmazeutische Chemikalien wird voraussichtlich von 265,76 Milliarden USD im Jahr 2026 auf 364,11 Milliarden USD bis 2031 mit einer CAGR von 6,50 % wachsen, unterstützt durch Bemühungen zur Versorgungssicherheit, Nachfrage nach Spezialchemie und Outsourcing-Wachstum.

Welcher Chemikalientyp führt heute den Umsatz an?

Pharmazeutische Wirkstoffe führten im Jahr 2025 mit einem Umsatzanteil von 44,45 %, was ihre zentrale Rolle sowohl in der Innovator- als auch in der Generikaarzneiproduktion widerspiegelt.

Welches Therapiegebiet schafft den stärksten Wertpool?

Die Onkologie hielt im Jahr 2025 den größten Anteil von 26,78 %, da sie auf hochpotente APIs, komplexe Zwischenprodukte und spezialisierte Nutzlastchemie angewiesen ist.

Welches Therapiegebiet wächst am schnellsten?

Der Herz-Kreislauf-Bereich wird voraussichtlich bis 2031 mit einer CAGR von 7,95 % expandieren, hauptsächlich weil Peptid- und Stoffwechselkrankheitsbehandlungen die Nachfrage nach komplexen Synthesekapazitäten steigern.

Warum gewinnen CDMOs in diesem Bereich an Bedeutung?

Auftragsfertigungsorganisationen werden voraussichtlich bis 2031 mit einer CAGR von 7,55 % wachsen, da Pharmaunternehmen mehr Entwicklungs-, Maßstabsvergrößerungs- und regulierte Fertigungsarbeiten auslagern.

Welche Region führt, und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,95 %, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 7,88 % bis 2031 verzeichnen wird.

Seite zuletzt aktualisiert am: