Taille et parts du marché de la fabrication pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 549.20 Milliards de dollars |

| Taille du Marché (2031) | 881.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

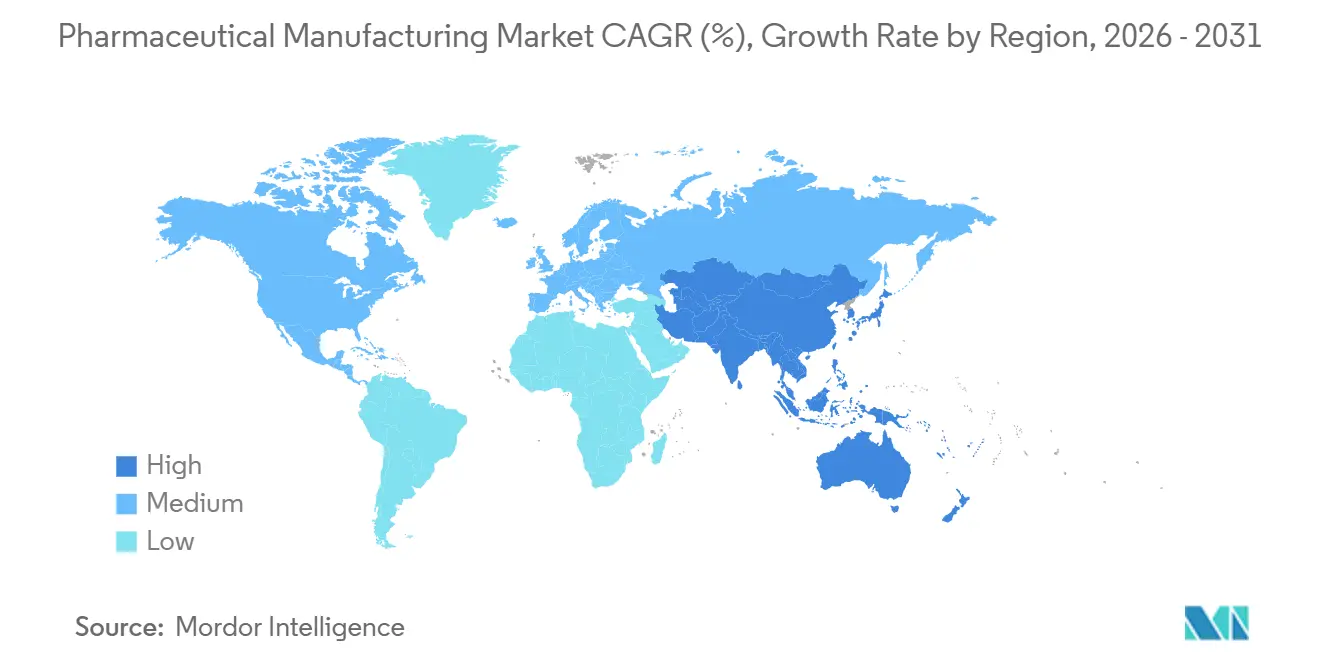

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

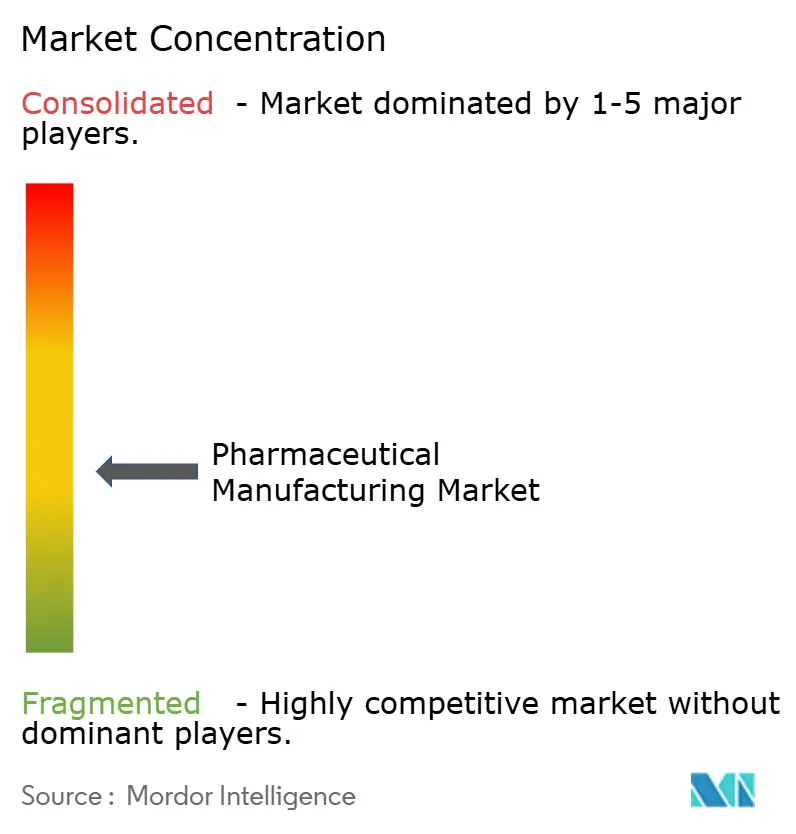

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication pharmaceutique par Mordor Intelligence

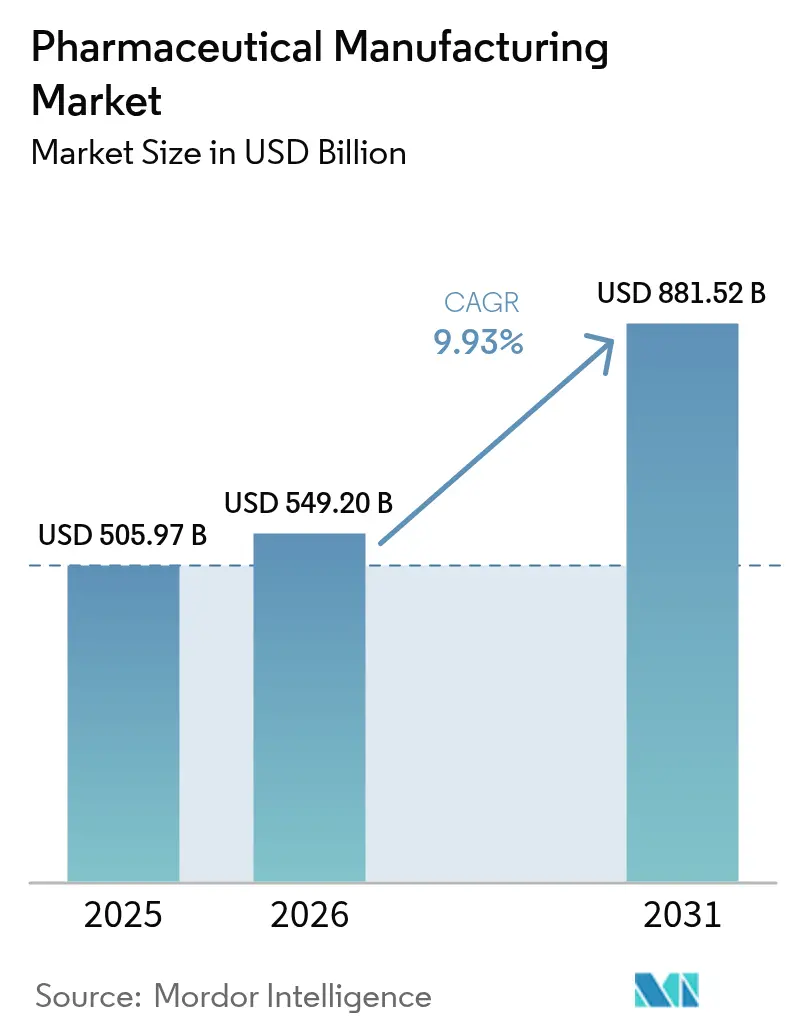

La taille du marché de la fabrication pharmaceutique était évaluée à 505,97 milliards USD en 2025, est estimée à 549,20 milliards USD en 2026, et devrait croître jusqu'à 881,52 milliards USD d'ici 2031, enregistrant un CAGR de 9,93 % au cours de la période de prévision (2026–2031). Un pivot vers des lignes de production continues, à usage unique et dotées de l'intelligence artificielle raccourcit les délais de cycle, réduit les taux de défauts et déplace les tests de libération réglementaire en amont. Plus de 300 milliards USD d'investissements en greenfield et brownfield ont été injectés dans des expansions de capacité entre 2024 et début 2026, menés par le développement multi-sites de 27 milliards USD d'Eli Lilly and Company et la poussée de 50 milliards USD d'AstraZeneca dans les produits biologiques. L'initiative FRAME de la FDA américaine, lancée en 2024, intègre les tests de libération en temps réel dans les examens d'installations et a déjà réduit le délai de mise sur le marché des sponsors qualifiés jusqu'à 2 ans. Les approbations de biosimilaires, les programmes d'API localisés et les lignes existantes optimisées par l'IA se combinent pour maintenir le marché de la fabrication pharmaceutique sur une trajectoire de croissance structurellement plus élevée que lors de la décennie précédente.

Principaux enseignements du rapport

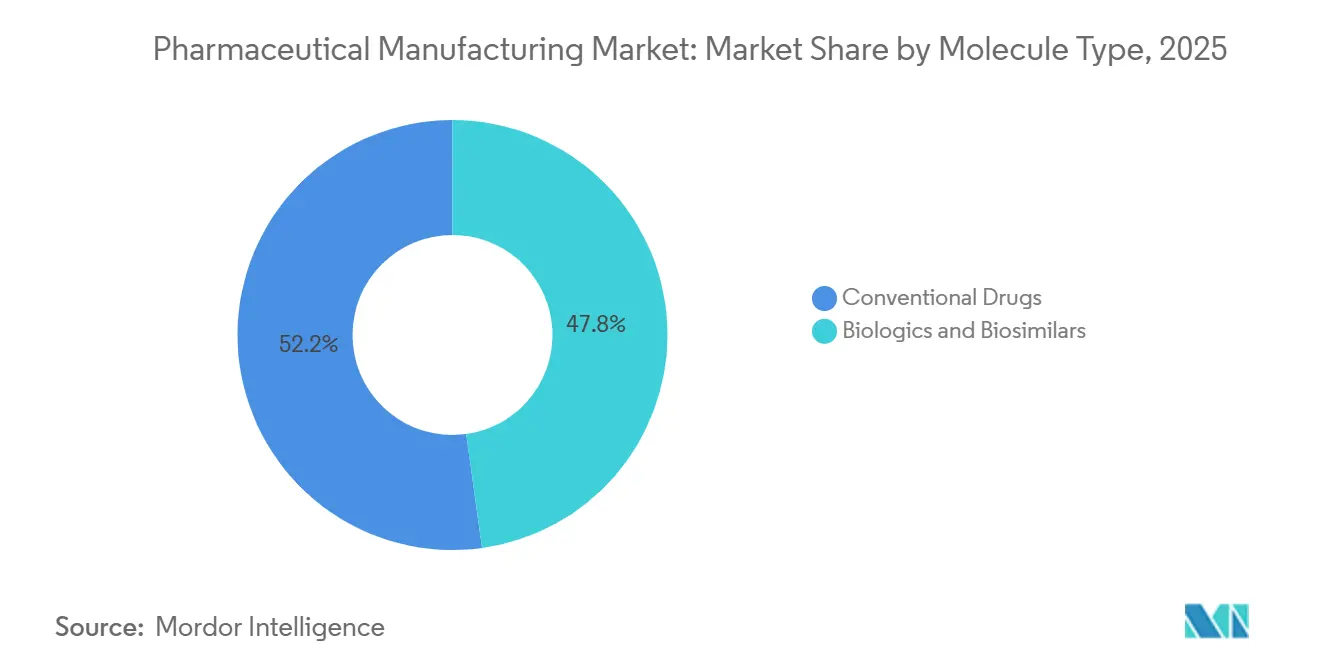

- Par type de molécule, les médicaments conventionnels ont dominé avec 52,20 % des revenus en 2025, tandis que les produits biologiques et biosimilaires devraient enregistrer un CAGR de 10,57 % jusqu'en 2031.

- Par mode de fabrication, les organisations de fabrication sous contrat ont capturé 59,51 % du volume de 2025, et le même segment devrait croître à un CAGR de 10,62 % jusqu'en 2031.

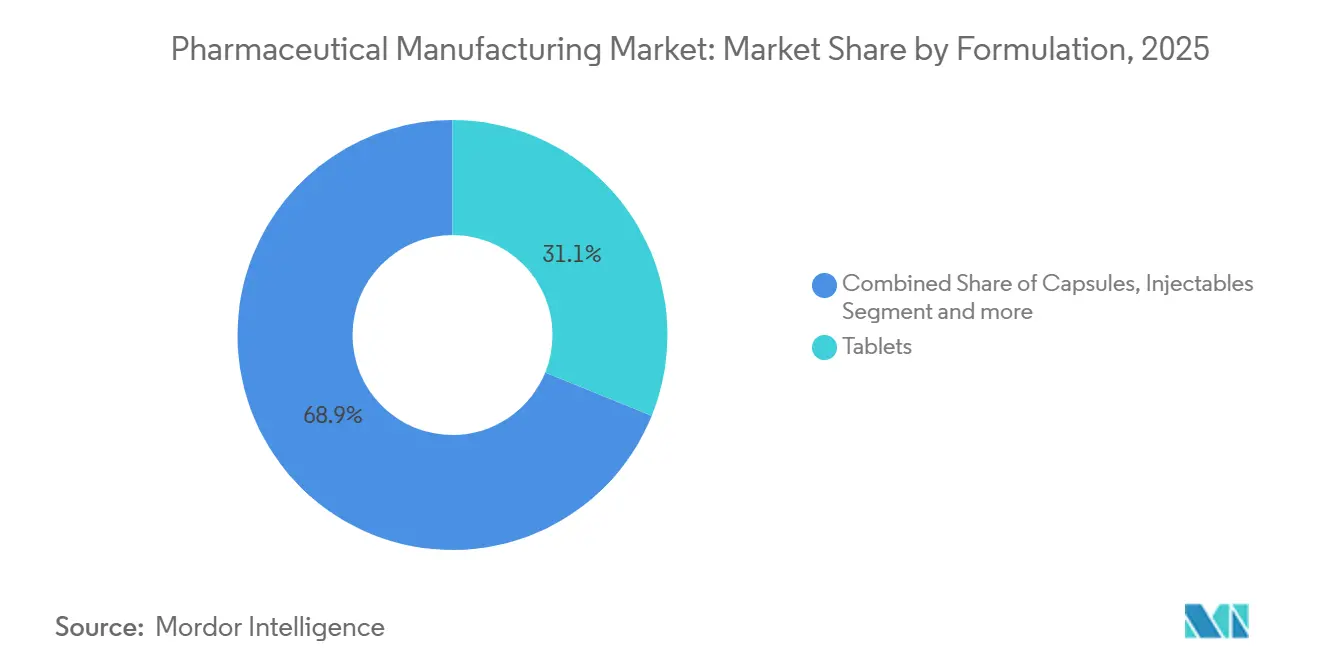

- Par formulation, les comprimés ont représenté 31,13 % des revenus de 2025, tandis que les injectables progressent à un CAGR de 11,31 % portés par la demande en GLP-1 et en CAR-T.

- Par technologie de fabrication, le traitement par lots a représenté 71,74 % des dépenses de 2025, mais les plateformes continues s'étendront à un CAGR de 11,20 % jusqu'en 2031.

- Par application, les thérapies oncologiques ont représenté 29,47 % des revenus de 2025 ; ce même segment est le segment à la croissance la plus rapide, avec un CAGR de 11,62 % jusqu'en 2031.

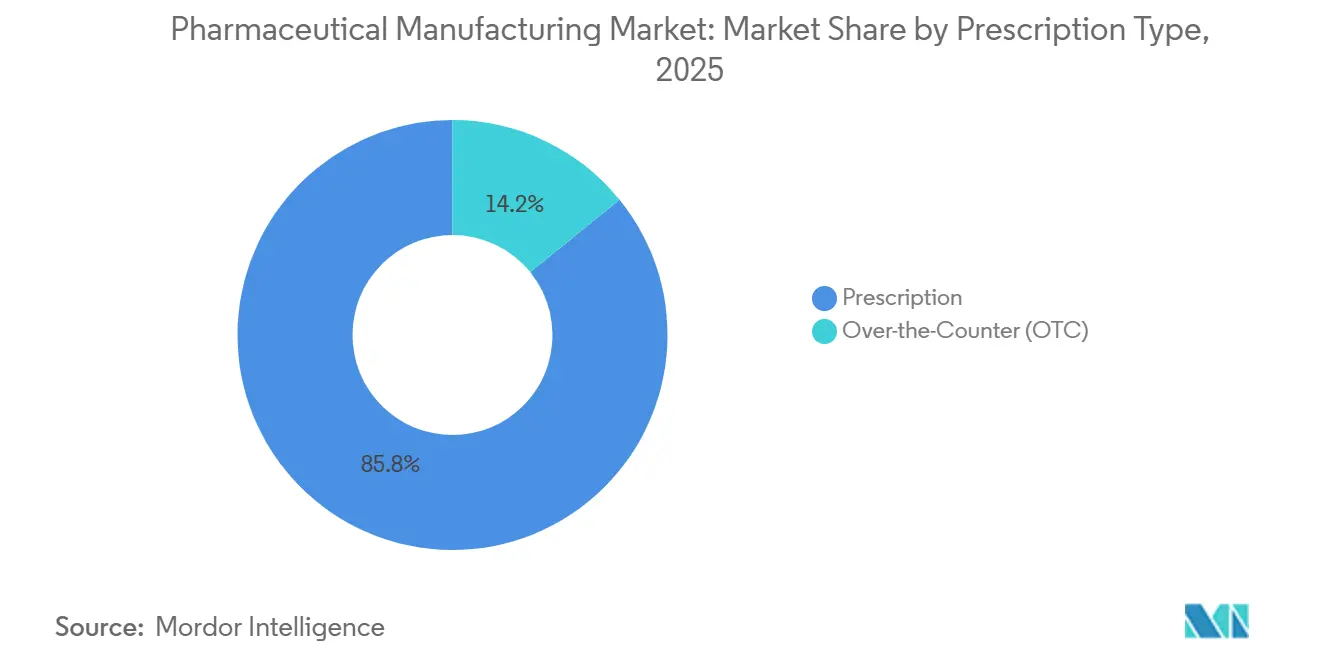

- Par type de prescription, les médicaments sur ordonnance ont représenté 85,83 % du volume de 2025, tandis que les produits en vente libre sont prévus pour un CAGR de 11,14 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 36,53 % des revenus en 2025, mais l'Asie-Pacifique devrait progresser à un CAGR de 11,14 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fabrication pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements en R&D par les grandes entreprises pharmaceutiques | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration de l'automatisation basée sur l'IA dans les lignes existantes | +1.8% | Amérique du Nord, Europe, cœur de l'APAC (Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Montée en puissance des biosimilaires après les principales expirations de brevets | +2.3% | Mondial, gains précoces en Europe et en APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Relocalisation et localisation de la capacité d'API | +1.6% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Lignes micro-lots décentralisées pour les médicaments personnalisés | +1.2% | Amérique du Nord et Europe, déploiements pilotes en APAC | Long terme (≥ 4 ans) |

| Impression 3D de comprimés sans chaleur ni solvant | +0.9% | Amérique du Nord et Europe, adoption limitée en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements en R&D par les grandes entreprises pharmaceutiques

Les dépenses mondiales en R&D pharmaceutique ont atteint 190 milliards USD en 2025, soit 6,2 % de plus qu'en 2024, avec 22 % de ce budget alloué aux sciences de la fabrication. Les sponsors planifient désormais la faisabilité de la fabrication continue dès le stade IND, réduisant ainsi l'écart traditionnel entre le développement des procédés et la montée en charge. Les pôles d'Eli Lilly and Company en Indiana et en Irlande visent à intégrer jusqu'à 15 nouvelles entités moléculaires par an, chacune soutenue par des laboratoires de transfert de technologie adjacents. Les complexes biologiques modulaires d'AstraZeneca à Singapour et dans le Maryland peuvent alterner entre anticorps monoclonaux et thérapies géniques en 72 heures. Au cours de 2025, la FDA a accordé 38 désignations de technologie émergente, réduisant les cycles de libération par lots de 30 jours à moins de 5 jours pour les installations conformes.

Intégration de l'automatisation basée sur l'IA dans les lignes existantes

La technologie analytique de procédé pilotée par l'IA couvre désormais 28 % des lignes de production mondiales, offrant une réduction médiane de 19 % des lots hors spécification et améliorant l'efficacité globale des équipements de 14 %. Les directives de la FDA publiées en 2024 permettent aux modèles d'apprentissage automatique validés de remplacer les tests sur le produit fini par une spectroscopie en cours de procédé, réduisant ainsi les coûts analytiques. Novo Nordisk a réduit le temps de changement de série de 40 % sur les lignes de remplissage-finition GLP-1, libérant de la capacité pour six lots supplémentaires par trimestre. Les modernisations typiques coûtent entre 0,8 et 1,2 million USD par ligne et atteignent le retour sur investissement en 18 mois. Le programme pilote de jumeau numérique 2025 de la MHRA britannique permet aux entreprises de soumettre des dossiers de validation virtuels, un cadre que l'EMA prévoit d'adopter d'ici 2027.

Montée en puissance des biosimilaires après les principales expirations de brevets

L'expiration de 11 brevets de produits biologiques blockbusters entre 2024 et 2026 a ouvert 68 milliards USD de ventes de référence annuelles et déclenché 23 approbations de biosimilaires à mi-2025. Medicare Partie B a économisé 3,2 milliards USD en 2025 grâce à l'adoption des biosimilaires, et les économies devraient tripler d'ici 2028. Samsung Biologics a ajouté 360 000 litres de capacité de bioréacteur à Incheon pour répondre à huit nouveaux contrats de biosimilaires signés. Cependant, les obstacles à l'interchangeabilité demeurent ; seuls 22 des 58 biosimilaires américains agréés bénéficient de droits de substitution au niveau des pharmacies. La pénétration en Europe a atteint 47 % des prescriptions de produits biologiques éligibles en 2025, portée par une parité de remboursement plus précoce.

Relocalisation et localisation de la capacité d'API

La BARDA américaine a engagé 1,2 milliard USD en 2024-2025 pour relocaliser 14 API critiques, tandis que la loi européenne sur les médicaments essentiels offre des crédits d'impôt sur les dépenses en capital de 25 % pour la production sur le continent. Le programme PLI indien avait déboursé 2 milliards USD d'ici 2025 pour porter l'autosuffisance en matières premières clés à 35 % d'ici 2028. L'installation de Pfizer en Caroline du Nord d'une valeur de 1,5 milliard USD regroupera neuf molécules actuellement sous-traitées en Asie. Bien que les usines relocalisées affichent une prime de coût de 20 à 30 %, les sponsors paient pour la résilience après 137 pénuries de médicaments aux États-Unis en 2024.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression mondiale sur les prix des médicaments et maîtrise des coûts | -1.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en intrants critiques | -1.4% | Mondial, risque concentré dans l'approvisionnement en APAC | Moyen terme (2-4 ans) |

| Pénurie de solvants recyclés de qualité BPF | -0.8% | Europe et Amérique du Nord, émergence en APAC | Moyen terme (2-4 ans) |

| Responsabilité en matière de cybersécurité dans les usines connectées | -1.1% | Mondial, accentué en Amérique du Nord et en Europe avec la numérisation avancée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression mondiale sur les prix des médicaments et maîtrise des coûts

Les plafonds de prix Medicare 2026 sur 10 médicaments à dépenses élevées réduiront les revenus du secteur de 40 milliards USD d'ici 2031, les produits biologiques absorbant 60 % de l'impact. Les réformes HTA européennes de 2024 étendent désormais les négociations de remboursement à 270 jours, érodant la valeur actuelle nette des nouveaux lancements de 12 %. Le Brésil a plafonné le remboursement des produits biologiques à 65 % des prix des produits originaux en 2025, propulsant l'adoption des biosimilaires mais comprimant les marges de remplissage-finition des CDMO. PhRMA a noté 18 programmes cliniques abandonnés en 2025 alors que les entreprises recalibraient leurs seuils de retour sur investissement. Les sponsors se tournent vers le traitement continu pour compenser la compression des prix, mais chaque ligne exige encore entre 50 et 80 millions USD de capital initial.

Fragilité de la chaîne d'approvisionnement en intrants critiques

La FDA a suivi 137 pénuries actives de médicaments en 2024, dont 62 % étaient liées à des perturbations dans les usines d'API chinoises et indiennes. Les délais de livraison des flacons en verre borosilicaté ont doublé pour atteindre 26 semaines en raison de la forte demande en GLP-1. Les restrictions chinoises à l'exportation de terres rares en 2024 ont entravé les catalyseurs oncologiques, incitant le Département du commerce américain à financer le raffinage national. Les entreprises ont porté leurs stocks de sécurité à 75 jours en 2025, immobilisant 8 milliards USD supplémentaires de fonds de roulement à l'échelle du secteur. La qualification à double source ajoute 8 à 12 % aux coûts d'approvisionnement, pesant sur les fabricants de taille intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de molécule : les produits biologiques reconfigurent l'allocation des capitaux

Les produits biologiques et biosimilaires devraient dépasser le marché plus large de la fabrication pharmaceutique, progressant à un CAGR de 10,57 % jusqu'en 2031 sur la base des expirations de brevets d'anticorps blockbusters. Les médicaments conventionnels ont encore capturé 52,20 % des revenus de 2025, mais la pression sur les prix dans le cadre de la loi sur la réduction de l'inflation tempère leurs perspectives. La taille du marché de la fabrication pharmaceutique liée aux lancements de biosimilaires a atteint 22 milliards USD en ventes de référence adressables en 2025, stimulant les ajouts de capacité chez Samsung Biologics et Lonza.

Les usines de petites molécules bénéficient des directives de traitement continu ICH Q13 de la FDA, qui suppriment les délais de 30 jours une fois que les analyses en ligne sont validées, réduisant ainsi le fonds de roulement. En revanche, les lignes de produits biologiques font face à des obstacles liés à la chaîne du froid et à la comparabilité, centralisant la part de marché de la fabrication pharmaceutique parmi les principaux CDMO. Les 720 000 litres combinés de nouvel espace de bioréacteur d'AstraZeneca et de Novo Nordisk reflètent le basculement vers la demande en anticorps monoclonaux à grand volume et en GLP-1.

Par mode de fabrication : les lignes en interne gagnent en dynamisme

Les sponsors ont récupéré des marges en réintégrant certains actifs à haute valeur ajoutée en interne, offrant à la production en interne une perspective de CAGR de 8,86 %. Malgré la détention par les CDMO de 59,51 % du débit de 2025, les expansions importantes d'Eli Lilly and Company et de Pfizer témoignent d'un appétit au niveau du conseil d'administration pour le contrôle après les perturbations de l'ère pandémique. Pour les produits biologiques blockbusters avec des ventes annuelles dépassant 2 milliards USD, les usines internes évitent une érosion des frais CDMO de 15 à 20 % et réduisent le risque de fuite de propriété intellectuelle.

Les partenaires contractuels pivotent vers des niveaux de complexité supérieurs dans le CAR-T et l'ARNm, réservant des créneaux premium pluriannuels qui protègent l'utilisation. Le programme de technologies de fabrication avancées de la FDA, qui a émis 12 désignations en 2025, récompense désormais à la fois les CDMO et les sponsors en interne qui adoptent des systèmes continus et à usage unique, maintenant un terrain de jeu dynamique.

Par formulation : les injectables captent la vague des produits biologiques

Alors que les comprimés ont contribué à 31,13 % des revenus de 2025, les injectables sont prévus à un CAGR de 11,31 % car le remplissage-finition stérile soutient la hausse des produits biologiques, des thérapies GLP-1 et oncologiques. Le marché de la fabrication pharmaceutique pour les injectables continue de s'étendre malgré les pénuries persistantes de flacons et de bouchons, qui poussent les délais de livraison à 6 mois.

La technologie des formes solides orales évolue grâce à l'impression 3D, comme en témoignent les extensions de dosage Spritam d'Aprecia approuvées par la FDA. Pourtant, l'adoption reste limitée à la neurologie en raison d'un débit plus lent et des coûts de maintenance des buses. Les directives 2024 de l'EMA sur les produits combinés ont augmenté les dépenses en capital pour les programmes d'auto-injecteurs de 5 à 8 millions USD par actif, mais ont amélioré l'observance des patients et la différenciation concurrentielle.

Par technologie de fabrication : les lignes continues brisent la domination du traitement par lots

Les systèmes par lots représentaient encore 71,74 % des dépenses de 2025, mais les lignes continues ont affiché la croissance la plus élevée à un CAGR de 11,20 % car elles réduisent les coûts unitaires de 20 à 30 % et accélèrent les tests de libération. Vingt-deux des 38 désignations de technologie émergente de la FDA en 2025 ont soutenu des plateformes entièrement continues avec intégration embarquée.

Le matériel à usage unique, présent dans 68 % des installations de bioréacteurs de 2025, soutient à la fois les cycles de produits biologiques par lots et continus en réduisant la validation du nettoyage et les temps d'arrêt. Vertex a réduit de moitié les délais de livraison pour sa franchise de mucoviscidose en convertissant deux lignes par lots en opérations continues, libérant 120 millions USD de fonds de roulement. La modernisation coûte en moyenne entre 50 et 80 millions USD par ligne, un obstacle pour les petites entreprises de génériques.

Par application : les thérapies neurologiques stimulent les capacités spécialisées

L'oncologie est l'application à la croissance la plus rapide, progressant à un CAGR de 11,62 % jusqu'en 2031. L'oncologie, avec 29,47 % des revenus de 2025, maintient son leadership en termes d'échelle, mais les composés ultra-puissants exigent un confinement inférieur à 5 microgrammes, augmentant les budgets de conformité.

Eli Lilly and Company a alloué 40 % de son expansion de 27 milliards USD aux suites de neurologie et d'oncologie situées à proximité des centres de perfusion, reflétant les directives de la FDA sur la fabrication décentralisée. Les pilotes CAR-T au point de soins de Novartis et Gilead ont réduit les délais veine à veine à moins de deux semaines, illustrant comment le marché de la fabrication pharmaceutique peut bénéficier de nœuds distribués.

Par type de prescription : les médicaments en vente libre progressent avec l'expansion des soins personnels

Les produits sur ordonnance représentaient 85,83 % du volume de 2025, mais les médicaments en vente libre croîtront de 11,14 % annuellement à mesure que l'Europe et l'Asie-Pacifique reclassifient certains antihistaminiques et inhibiteurs de la pompe à protons. La part de marché de la fabrication pharmaceutique pour les formats en vente libre s'élargira car les circuits grand public contournent les remises des gestionnaires de prestations pharmaceutiques et permettent une image de marque premium.

La conformité aux emballages inviolables pour les médicaments en vente libre ajoute 5 à 8 % au coût unitaire mais ouvre le commerce électronique direct aux consommateurs. Le Japon a ajouté 12 principes actifs en vente libre en 2024, et l'Australie a raccourci les examens des produits biologiques en collaboration avec la TGA, incitant les sponsors à adopter des formes d'administration adaptées aux consommateurs.

Analyse géographique

L'Amérique du Nord a généré 36,53 % des revenus de 2025, ancrée par des pôles de produits biologiques à haute valeur ajoutée en Indiana, au Massachusetts et en Caroline du Nord. Le marché de la fabrication pharmaceutique de la région bénéficie de régimes de propriété intellectuelle favorables et d'une vague d'investissements de 150 milliards USD couvrant 2024-2026, menée par Eli Lilly and Company et Novo Nordisk. Le Canada et le Mexique tirent parti de l'ACEUM pour rationaliser les flux d'API, mais les usines de génériques mexicaines ont reçu 14 lettres d'avertissement de la FDA durant 2024-2025, signalant des vents contraires en matière de conformité.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, projetée à un CAGR de 11,14 %, portée par les incitations PLI de 2 milliards USD de l'Inde et la poussée de la Chine pour localiser les vaccins à ARNm après les chocs de la chaîne d'approvisionnement de 2024. Samsung Biologics a ajouté 360 000 litres de capacité et domine désormais le classement mondial des volumes CDMO, soulignant les gains d'échelle de la région. Le parcours simplifié de la TGA australienne pour les produits biologiques a réduit les délais d'examen à 180 jours, incitant CSL Behring à construire une usine de plasma de 530 millions USD à Melbourne.

L'Europe bénéficie du crédit d'impôt sur les dépenses en capital de 25 % de la loi sur les médicaments essentiels, attirant Pfizer et Novartis à investir un total combiné de 2,4 milliards USD dans des sites d'API en Allemagne et en Suisse. Le Fonds d'investissement public d'Arabie Saoudite prévoit une installation biologique de 500 millions USD pour renforcer l'autosuffisance régionale, tandis que le régime de prix de référence du Brésil comprime les marges mais stimule le volume local de génériques.

Paysage concurrentiel

La concurrence est fragmentée dans les formes solides orales et les génériques, regroupant plus de 200 acteurs régionaux, mais concentrée dans les produits biologiques, où Lonza, Catalent, Samsung Biologics et Fujifilm Diosynth dominent la capacité en anticorps monoclonaux et en thérapie cellulaire. L'intégration verticale s'accélère ; les investissements en interne d'Eli Lilly and Company récupèrent jusqu'à 20 % de marge brute par rapport à la sous-traitance aux CDMO.

L'adoption technologique est le principal facteur de différenciation. Les programmes FRAME et Technologie émergente de la FDA ont accordé 38 désignations en 2025, reconnaissant les lignes continues et dotées de l'IA qui peuvent comprimer les délais de lancement jusqu'à 2 ans. Les dépôts de brevets pour les systèmes continus intégrés ont bondi de 34 % en 2025, menés par Pfizer, Novartis et Vertex, soulignant la course à l'innovation.

De nouveaux entrants tels que Resilience et Multiply Labs ont levé des capitaux importants en 2024-2025 pour construire respectivement des usines nativement numériques et des lignes de gélules robotisées, illustrant des niches d'espace blanc autour de la fabrication en micro-lots et spécifique aux patients. La cybersécurité est un avantage concurrentiel émergent ; les directives FDA de 2024 imposent désormais une nomenclature logicielle pour les technologies analytiques de procédé connectées, augmentant les dépenses de conformité de 12 à 15 % pour les CDMO de taille intermédiaire, mais protégeant les acteurs établis disposant de systèmes informatiques matures.

Leaders du secteur de la fabrication pharmaceutique

Pfizer Inc.

AstraZeneca

Sanofi

F. Hoffmann-La Roche Ltd

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Lupin a lancé des gélules à libération prolongée de Topiramate en quatre dosages sur le marché américain après avoir obtenu l'approbation ANDA de la FDA.

- Février 2026 : PharmaEssentia a approuvé un investissement de 46 millions USD pour établir une usine à Porto Rico afin de soutenir l'approvisionnement mondial en BESREMi (ropeginterféron alfa-2b).

Périmètre du rapport mondial sur le marché de la fabrication pharmaceutique

Selon le périmètre du rapport, la fabrication pharmaceutique est la production à l'échelle industrielle de médicaments pharmaceutiques au sein de l'industrie pharmaceutique. La fabrication de médicaments peut être décomposée en opérations unitaires, telles que le broyage, la granulation, l'enrobage et la compression de comprimés.

Le marché de la fabrication pharmaceutique est segmenté par type de molécule, mode de fabrication, formulation, technologie de fabrication, application, type de prescription et géographie. Par type de molécule, le marché est segmenté en produits biologiques et biosimilaires et médicaments conventionnels. Par type de développement de médicaments, le marché est segmenté en sous-traitance et en interne. Par mode de fabrication, le marché est segmenté en interne et CMO / CDMO. Par formulation, le marché est segmenté en comprimés, gélules, injectables, topiques et transdermiques, sprays nasaux et pulmonaires, et autres. Par technologie de fabrication, le marché est segmenté en traitement par lots, continu et à usage unique. Par application, le marché est segmenté en oncologie, diabète, cardiovasculaire, neurologie, respiratoire et autres. Par type de prescription, le marché est segmenté en médicaments sur ordonnance et médicaments en vente libre. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Produits biologiques et biosimilaires |

| Médicaments conventionnels |

| En interne |

| CMO / CDMO |

| Comprimés |

| Gélules |

| Injectables |

| Topiques et transdermiques |

| Sprays nasaux et pulmonaires |

| Autres |

| Traitement par lots |

| Continu |

| À usage unique |

| Oncologie |

| Diabète |

| Cardiovasculaire |

| Neurologie |

| Respiratoire |

| Autres |

| Sur ordonnance |

| En vente libre (OTC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de molécule | Produits biologiques et biosimilaires | |

| Médicaments conventionnels | ||

| Par mode de fabrication | En interne | |

| CMO / CDMO | ||

| Par formulation | Comprimés | |

| Gélules | ||

| Injectables | ||

| Topiques et transdermiques | ||

| Sprays nasaux et pulmonaires | ||

| Autres | ||

| Par technologie de fabrication | Traitement par lots | |

| Continu | ||

| À usage unique | ||

| Par application | Oncologie | |

| Diabète | ||

| Cardiovasculaire | ||

| Neurologie | ||

| Respiratoire | ||

| Autres | ||

| Par type de prescription | Sur ordonnance | |

| En vente libre (OTC) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la fabrication pharmaceutique d'ici 2031 ?

Il devrait atteindre 881,52 milliards USD d'ici 2031, reflétant un CAGR de 9,93 % de 2026 à 2031.

Pourquoi les lignes de fabrication continue gagnent-elles en popularité ?

Elles raccourcissent les cycles de libération de 30 jours à moins de 5 jours, réduisent les coûts unitaires jusqu'à 30 %, et bénéficient d'un examen accéléré de la FDA dans le cadre du programme FRAME.

Qu'est-ce qui stimule l'expansion des capacités en Asie-Pacifique ?

Les incitations PLI de l'Inde, la localisation des vaccins en Chine et les constructions de bioréacteurs de Samsung Biologics soutiennent ensemble un CAGR de 10,66 % pour la région.

Comment la réforme des prix des médicaments affecte-t-elle l'investissement en capital ?

Les négociations Medicare et les retards HTA européens compriment les marges, orientant les sponsors vers des systèmes continus et à usage unique rentables malgré des dépenses initiales élevées.

Quelle tendance technologique offre des opportunités d'espace blanc ?

Les plateformes de micro-lots décentralisés et de dosage imprimé en 3D permettent des thérapies personnalisées et des dosages spécifiques aux patients avec une empreinte d'installation réduite.

Dernière mise à jour de la page le: