Taille et part du marché de la cybersécurité au Pérou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

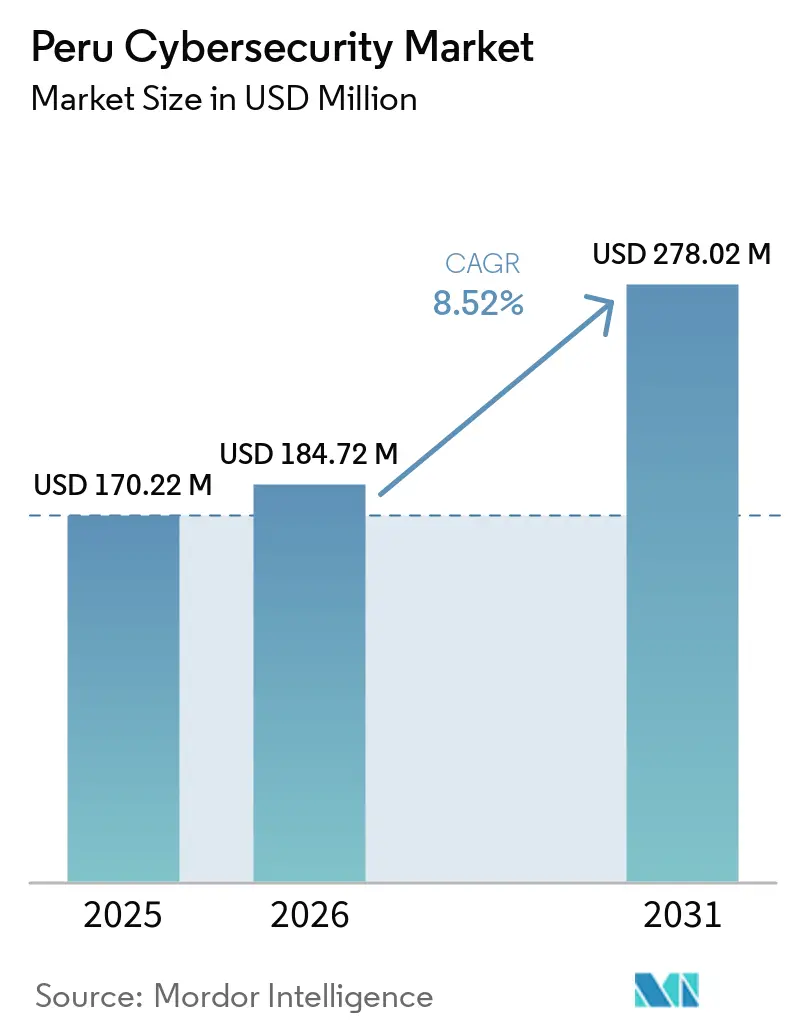

| Taille du marché de l'année de base (2025) | 170.22 Millions de dollars américains |

| Taille du Marché (2026) | 184.72 Millions de dollars américains |

| Taille du Marché (2031) | 278.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la cybersécurité au Pérou par Mordor Intelligence

La taille du marché de la cybersécurité au Pérou devrait s'étendre de 170,22 milliards USD en 2025 et 184,72 milliards USD en 2026 à 278,02 milliards USD d'ici 2031, enregistrant un CAGR de 8,52 % entre 2026 et 2031. Le marché de la cybersécurité au Pérou est porté par un environnement de menaces plus marqué, une numérisation plus large dans les secteurs financier et des services publics, et un cycle de conformité qui transforme la sécurité d'une ligne de dépense facultative en une catégorie budgétaire planifiée. Le marché de la cybersécurité au Pérou bénéficie également de la façon dont la migration vers le cloud, l'infrastructure hybride et les opérations de sécurité externalisées évoluent désormais ensemble plutôt que comme des décisions technologiques séparées. Les grandes institutions de Lima représentent encore une grande partie de l'activité d'achat formelle, mais la demande se répand dans les couloirs miniers et les centres d'affaires provinciaux à mesure que les systèmes numériques deviennent plus exposés. Les conditions concurrentielles restent modérées au sommet, les fournisseurs de plateformes mondiales détenant un avantage en termes d'étendue et d'intégration, tandis que les spécialistes régionaux se démarquent par la livraison locale, la connaissance sectorielle et les modèles de services gérés. Le marché de la cybersécurité au Pérou devrait également connaître une demande plus durable grâce à la modernisation des paiements, aux programmes de confiance numérique du secteur public et aux délais de conformité progressifs qui étendent les achats de sécurité aux années ultérieures de la période de prévision.

Principaux enseignements du rapport

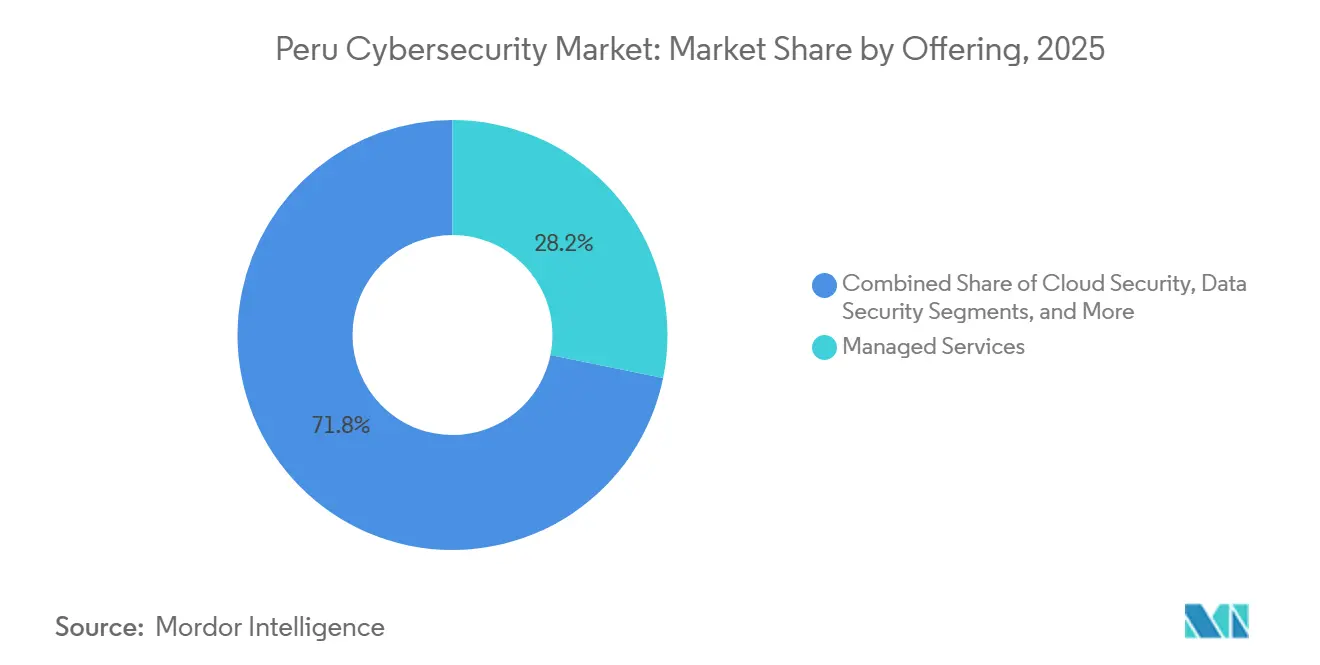

- Par offre, les services gérés détenaient une part de 28,21 % du marché de la cybersécurité au Pérou en 2025, tandis que la sécurité cloud devrait se développer à un CAGR de 13,71 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 62,36 % de la taille du marché de la cybersécurité au Pérou en 2025 et devrait également croître à un CAGR de 12,89 % jusqu'en 2031.

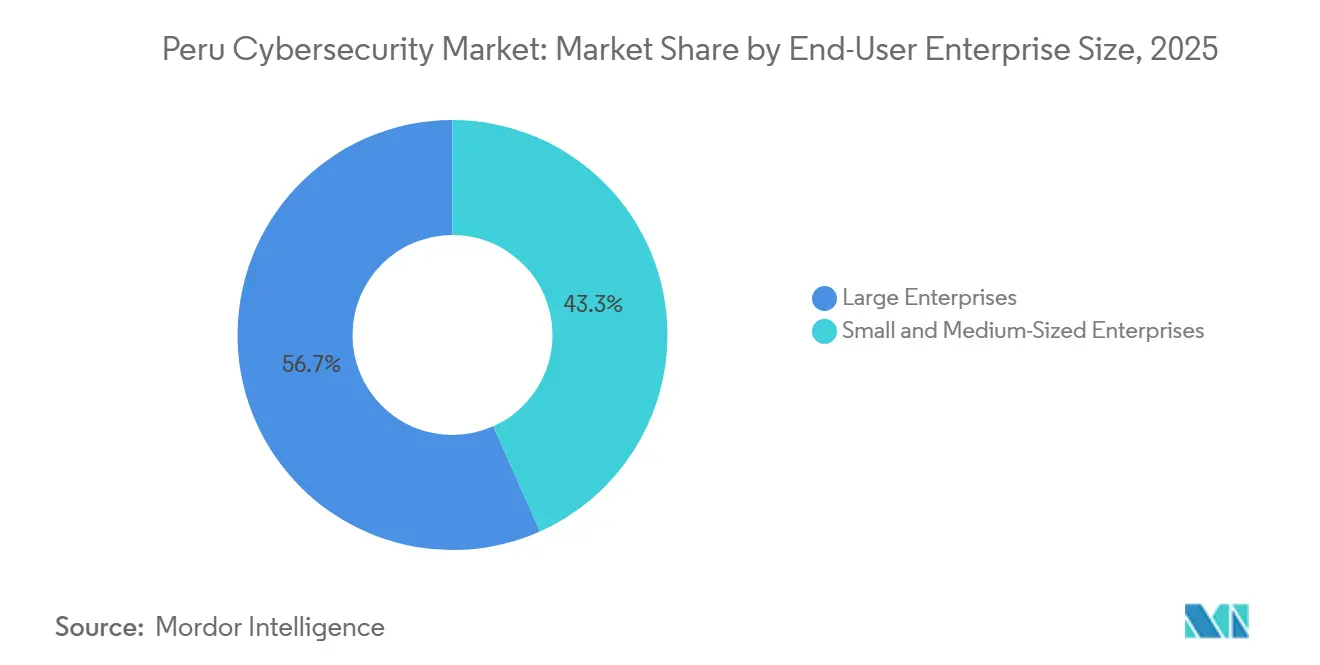

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 56,67 % du marché de la cybersécurité au Pérou en 2025, tandis que les PME devraient progresser à un CAGR de 12,66 % jusqu'en 2031.

- Par utilisateur final, le BFSI a capturé 25,78 % du marché de la cybersécurité au Pérou en 2025, tandis que la santé devrait se développer à un CAGR de 12,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la cybersécurité au Pérou

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume et de la sophistication des cyberattaques | +2.8% | National, avec une exposition maximale à Lima, Arequipa et Piura | Court terme (≤ 2 ans) |

| Transformation numérique accélérée dans le BFSI, le commerce de détail et le gouvernement | +2.1% | National, avec des gains précoces dans les quartiers financiers et commerciaux de Lima | Moyen terme (2-4 ans) |

| Exigences de conformité plus strictes en matière de protection des données et de confiance numérique | +1.4% | National, entités financières et du secteur public à Lima et dans les capitales régionales | Moyen terme (2-4 ans) |

| Adoption rapide du cloud et de la sécurité gérée | +1.2% | National, avec une adoption du cloud concentrée à Lima et dans les couloirs miniers | Moyen terme (2-4 ans) |

| Fraude aux portefeuilles QR et abus des paiements en temps réel | +0.8% | Pérou urbain, Lima Centro, La Libertad et Ica sont les principaux points chauds | Court terme (≤ 2 ans) |

| Investissement dans la sécurité des technologies opérationnelles dans les couloirs miniers et énergétiques | +0.6% | Zones minières andines, Junín, Apurímac, Moquegua et Tacna | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume et de la sophistication des cyberattaques

Le Pérou a enregistré 1,7 milliard de tentatives de cyberattaques en 2025, dont plus d'un milliard étaient des analyses de reconnaissance active, ce qui montre que les attaquants consacrent davantage d'efforts à la cartographie des cibles avant l'exécution. Ce schéma modifie les besoins des acheteurs sur le marché de la cybersécurité au Pérou, car les défenses périmètriques larges seules sont moins utiles lorsque les adversaires sondent les identités, les charges de travail et les maillons faibles au fil du temps.[1]Fortinet, "Rapport sur le paysage mondial des menaces 2026," Fortinet, fortinet.com Cela augmente également la valeur de la surveillance continue, de la corrélation des journaux, du renseignement sur les menaces et des services de détection gérés capables de repérer les comportements anormaux avant qu'un événement perturbateur ne se développe. Le marché de la cybersécurité au Pérou connaît donc un glissement plus net des achats ponctuels de produits vers des programmes continus de visibilité et de réponse. Les efforts de préparation nationale montrent également à quel point le climat de menace est devenu persistant, avec la simulation internationale de cyberattaques du Pérou qui s'est considérablement développée en 2025 et la structure de sécurité numérique publique gérant des centaines d'alertes en 2026. En conséquence, le marché de la cybersécurité au Pérou est de plus en plus façonné par la demande de plateformes et de services qui réduisent les temps de réponse, améliorent la profondeur forensique et renforcent la résilience sur les réseaux publics et privés.

Transformation numérique accélérée dans le BFSI, le commerce de détail et le gouvernement

La numérisation dans les secteurs financier et de l'administration publique élargit le rôle opérationnel de la cybersécurité, plutôt que de la traiter comme une couche technique séparée. La Banque interaméricaine de développement a approuvé un programme de transformation du Banco de la Nación d'une valeur de 65,8 millions USD qui incluait directement la maturité en matière de cybersécurité aux côtés des objectifs d'infrastructure numérique et d'interopérabilité.[2]Banque interaméricaine de développement, "Projet de transformation numérique du Banco de la Nación (PE-L1286)," Banque interaméricaine de développement, iadb.org Le système financier est également soumis à une surveillance plus étroite, le FMI notant l'étendue des entités réglementées et la nécessité d'une coordination sectorielle, d'une gouvernance et de capacités de réponse aux incidents plus solides. La Politique nationale de transformation numérique du Pérou a placé la confiance numérique parmi les principaux piliers stratégiques du pays, ce qui signifie que les entités publiques sont censées intégrer la gestion de la sécurité, la planification des réponses et la gouvernance dans la prestation de services. Le marché de la cybersécurité au Pérou est également soutenu par des programmes de modernisation des entreprises tels que la transformation cloud hybride du Banco de Crédito del Perú avec Kyndryl et Microsoft, où les changements d'infrastructure et les contrôles de sécurité sont mis en œuvre dans le cadre du même programme opérationnel. Cela maintient le marché de la cybersécurité au Pérou étroitement lié aux applications bancaires, aux plateformes étatiques, à la modernisation des paiements et aux canaux numériques de détail qui ne peuvent pas évoluer en toute sécurité sans des couches de protection plus solides.

Exigences de conformité plus strictes en matière de protection des données et de confiance numérique

Le cadre de protection des données du Pérou est devenu plus exigeant après l'entrée en vigueur du Décret suprême 016-2024-JUS le 30 mars 2025, introduisant une notification de violation en 48 heures et des attentes de documentation plus strictes liées à des normes de sécurité reconnues.[3]Ministère de la Justice et des Droits de l'Homme, "Décret suprême n° 016-2024-JUS : Décret suprême approuvant le règlement de la loi n° 29733, loi sur la protection des données personnelles," miroir El Peruano, clinregs.niaid.nih.gov Le décret a également établi un calendrier de conformité progressif pour les nominations de délégués à la protection des données, ce qui répartit la pression de mise en œuvre sur les grandes, moyennes et petites organisations sur plusieurs années. Ce calendrier est important pour le marché de la cybersécurité au Pérou car il soutient une demande répétée de travaux de conseil, de conception de politiques, d'évaluations de sécurité, d'intégration et de préparation aux audits plutôt qu'un seul cycle d'achat court. Le Pérou a également publié le projet de Stratégie nationale de cybersécurité 2026-2028 avec huit piliers comprenant la protection des infrastructures critiques, les exigences de mise en œuvre dans le secteur public et une coordination institutionnelle renforcée. Le marché de la cybersécurité au Pérou est donc soutenu par des réglementations qui deviennent plus larges, plus opérationnelles et plus mesurables dans les agences et les entreprises réglementées. Cela rend les dépenses de sécurité plus durables car une part croissante du budget est désormais liée à la responsabilité juridique, à la préparation à la gouvernance et à la maturité des contrôles documentés plutôt qu'à des mises à niveau discrétionnaires.

Adoption rapide du cloud et de la sécurité gérée

Le déploiement cloud représentait déjà 62,36 % de la demande en 2025, tandis que les services gérés menaient le mix d'offres avec une part de 28,21 %, ce qui montre comment les changements d'infrastructure et la défense externalisée se renforcent mutuellement sur le marché de la cybersécurité au Pérou. La recherche de Fortinet sur la sécurité cloud en 2026 a révélé que 88 % des entreprises opèrent dans des environnements hybrides ou multi-cloud, et près de 70 % ont identifié la prolifération des outils et les lacunes de visibilité comme des obstacles majeurs, ce qui correspond à la complexité qui apparaît désormais dans les environnements d'entreprise péruviens. Cette complexité favorise la détection et réponse gérées, le centre des opérations de sécurité en tant que service, la gestion de la posture cloud et les contrôles centrés sur l'identité, car de nombreuses équipes locales ne peuvent pas gérer une opération de sécurité interne complète dans plusieurs environnements. Le marché de la cybersécurité au Pérou bénéficie également du fait que les outils natifs du cloud peuvent être déployés plus rapidement et tarifés de manière plus flexible que de nombreux systèmes sur site hérités. Les grands programmes de modernisation dans les secteurs bancaire et minier ajoutent des couches hybrides plutôt que de remplacer les parcs hérités en une seule étape, de sorte que les fournisseurs capables de sécuriser les deux côtés de l'architecture ont un avantage évident. C'est pourquoi le marché de la cybersécurité au Pérou évolue vers des plateformes unifiées et des services gérés récurrents plutôt que vers des outils ponctuels isolés vendus par le biais de transactions matérielles uniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents certifiés en cybersécurité | -1.5% | National, plus aigu dans les régions provinciales et les secteurs à forte concentration de PME | Court terme (≤ 2 ans) |

| Contraintes budgétaires des PME | -1.0% | National, plus prononcé en dehors de Lima | Moyen terme (2-4 ans) |

| Faible maturité en matière de cybersécurité en dehors de Lima | -0.6% | Capitales provinciales, entités gouvernementales régionales, zones minières rurales | Long terme (≥ 4 ans) |

| Volatilité des marchés publics et retards d'exécution dans le secteur public | -0.4% | National, concentré dans les ministères du gouvernement central et les entreprises d'État | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents certifiés en cybersécurité

Le marché de la cybersécurité au Pérou est encore freiné par une pénurie de personnel qualifié capable de gérer des programmes de sécurité modernes, en particulier en dehors des plus grandes institutions. Les données de gouvernance numérique publique du Pérou montrent un renforcement actif des capacités, notamment 2 161 personnes formées à la sécurité numérique en 2026, mais le pipeline de formation reste plus petit que les besoins opérationnels créés par un paysage de menaces plus complexe. Cet écart affecte la forme de la demande autant que sa vitesse, car les organisations reportent souvent des projets avancés lorsqu'elles ne peuvent pas pourvoir les rôles de surveillance, de réponse, de gouvernance et de conformité. Cela pousse également les acheteurs vers des modèles externalisés, ce qui aide les revenus des services mais limite le rythme de la maturité de la sécurité entièrement interne. Le marché de la cybersécurité au Pérou croît donc avec une dépendance plus forte aux fournisseurs de services de sécurité gérés, au soutien des fournisseurs et à l'expertise externe qu'un environnement plus riche en talents ne l'exigerait. Tant que l'éducation locale, la certification et la rétention ne s'améliorent pas à grande échelle, les limites de la main-d'œuvre continueront de ralentir l'adoption dans les institutions provinciales, les petites entreprises et les environnements opérationnels spécialisés.

Contraintes budgétaires des PME

Les PME restent l'un des bassins de demande les plus difficiles à convertir en dépenses de sécurité régulières, même si elles font face à une exposition croissante et à une charge de conformité grandissante. L'ICEX a noté que les petites entreprises peuvent allouer jusqu'à 10 % de leurs budgets informatiques à la cybersécurité, mais ces pourcentages se traduisent encore par de petits budgets absolus dans une grande partie du tissu économique péruvien.[4]ICEX España Exportación e Inversiones, "El Mercado de la Ciberseguridad en Perú," ICEX España Exportación e Inversiones, icex.es Cette réalité budgétaire maintient de nombreuses petites organisations concentrées sur les contrôles de base, tandis que des capacités plus avancées telles que la surveillance continue, les audits formels et la planification intégrée des réponses sont retardées. Le marché de la cybersécurité au Pérou tente de combler cet écart grâce à la tarification par abonnement, à la protection des points de terminaison gérée et aux modèles de centre des opérations de sécurité partagés qui réduisent les barrières aux coûts initiaux. Même ainsi, l'adoption en dehors de Lima progresse souvent lentement car les équipes de direction pèsent encore la sécurité par rapport aux pressions opérationnelles à court terme et la voient comme une dépense de conformité avant de la considérer comme une protection de la continuité des activités. Cela signifie que le marché de la cybersécurité au Pérou continue de s'appuyer sur des offres de services simplifiées et des offres d'entrée de gamme s'il veut élargir la pénétration dans la base des PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gérés en tête tandis que la sécurité cloud s'accélère

Les services gérés détenaient une part de 28,21 % du marché de la cybersécurité au Pérou en 2025, ce qui en fait la plus grande catégorie d'offres et reflète une préférence claire pour les modèles de protection récurrents et soutenus de l'extérieur. Ce leadership en dit long sur le marché de la cybersécurité au Pérou car de nombreuses organisations souhaitent de meilleurs résultats en matière de défense sans construire une opération interne complète 24 heures sur 24. La demande a été la plus forte dans les opérations de sécurité gérées, la surveillance des menaces et les services axés sur la détection, où les acheteurs ont besoin d'une continuité opérationnelle plus que d'outils autonomes supplémentaires. Le schéma montre également comment le secteur de la cybersécurité au Pérou s'éloigne des ventes de produits isolés pour aller vers une prestation de services continue qui regroupe la surveillance, la gestion des incidents et la gestion des plateformes. En pratique, cela aide les entreprises à faire face aux pénuries de talents et donne aux fournisseurs régionaux un point d'entrée viable face aux grands fournisseurs mondiaux. Cela élargit également la base d'acheteurs car les services gérés peuvent être tarifés de manière plus facile à absorber pour les entreprises de taille moyenne que les grands déploiements de plateformes initiaux.

La sécurité cloud est le sous-segment à la croissance la plus rapide au sein des solutions, avec un CAGR de 13,71 % jusqu'en 2031, ce qui reflète la propagation des charges de travail hybrides et les limites des anciens contrôles axés sur le périmètre. Les entreprises du marché de la cybersécurité au Pérou ont désormais besoin d'une gestion de la posture, d'une visibilité des charges de travail, de contrôles d'identité et d'une protection des applications qui suivent les données et les utilisateurs dans plusieurs environnements plutôt que de se situer uniquement à la périphérie du réseau. La sécurité réseau, la gestion des identités et des accès, et la sécurité des points de terminaison servent toujours d'ancres principales des dépenses, car elles restent essentielles pour les institutions réglementées et les grands parcs d'entreprises. Dans le même temps, les services de conseil, d'évaluation des risques et de conformité prennent de l'importance à mesure que le cycle réglementaire pousse davantage d'organisations à documenter les politiques, à attribuer les responsabilités et à tester les contrôles. Cela crée une structure à deux vitesses au sein du marché de la cybersécurité au Pérou, où les dépenses de protection de base restent stables et les services axés sur la gouvernance augmentent parallèlement. Le secteur de la cybersécurité au Pérou devient donc plus orienté vers les services sans réduire l'importance des plateformes de produits intégrées qui soutiennent ces services.

Par mode de déploiement : le cloud domine tandis que les architectures hybrides se multiplient

Le déploiement cloud représentait 62,36 % de la taille du marché de la cybersécurité au Pérou en 2025, et il devrait également se développer à un CAGR de 12,89 % jusqu'en 2031. Cette combinaison signifie que le plus grand modèle de déploiement est également celui qui évolue le plus rapidement, ce qui concentre une part significative de la croissance future sur l'axe cloud. Le marché de la cybersécurité au Pérou observe ce schéma car les contrôles cloud deviennent plus faciles à déployer, plus adaptables au travail distribué et aux canaux numériques, et plus compatibles avec la tarification par abonnement. L'investissement prévu du Pérou dans les services cloud de 1,149 milliard USD en 2026 signale également un environnement où l'infrastructure hyperscale, les plateformes hébergées et les opérations à distance continueront d'élargir le besoin d'outils de sécurité natifs du cloud. Même là où cet investissement en infrastructure ne remplace pas immédiatement les systèmes locaux, il modifie tout de même la façon dont les politiques de sécurité, les identités et les couches de visibilité doivent être gérées. C'est pourquoi le cloud est devenu le modèle de déploiement de référence dans une grande partie du marché de la cybersécurité au Pérou.

Le déploiement sur site reste important dans les environnements fortement réglementés et opérationnellement complexes, en particulier dans les institutions financières ayant des exigences de contrôle des données et dans les sites miniers où les conditions de connectivité restent inégales. Les environnements hybrides se multiplient car les entreprises ne remplacent pas les parcs hérités en une seule fois, mais connectent plutôt de nouvelles ressources cloud aux systèmes centraux existants. Cela rend l'architecture plus flexible, mais ajoute également une fragmentation des politiques, des lacunes de visibilité et une exposition sur les identités, les points de terminaison, les applications et les technologies opérationnelles. Le marché de la cybersécurité au Pérou récompense donc les fournisseurs capables de fournir des contrôles cohérents dans les environnements cloud, sur site et mixtes. La numérisation minière ajoute une autre couche à ce changement, car les centres d'opérations connectés et les systèmes de gestion à distance ont besoin d'une protection couvrant à la fois les systèmes au niveau des installations et les plateformes d'analyse liées au cloud. À mesure que les parcs hybrides s'approfondissent, le marché de la cybersécurité au Pérou devrait continuer à favoriser la gestion unifiée des politiques et la supervision gérée plutôt que des outils séparés pour chaque domaine de déploiement.

Par taille d'entreprise utilisatrice finale : les grandes entreprises en tête tandis que les PME s'accélèrent

Les grandes entreprises détenaient 56,67 % de la demande par taille d'entreprise en 2025, montrant que le marché de la cybersécurité au Pérou tire encore la majeure partie de ses dépenses actuelles d'organisations disposant de budgets plus importants, de structures de gouvernance formelles et d'actifs de plus grande valeur. Ces acheteurs ont généralement des processus d'approvisionnement plus matures, une exposition réglementaire plus forte et une capacité plus claire à justifier des plateformes et des services de niveau entreprise. Ils ont également tendance à être concentrés dans le BFSI, les télécommunications, le commerce de détail majeur et les institutions publiques où les services numériques et les enjeux de réputation sont élevés. Cela maintient les grandes organisations au centre du marché de la cybersécurité au Pérou, en particulier lorsque les achats impliquent une architecture intégrée, une réponse gérée et des programmes de transformation pluriannuels. Cela explique également pourquoi une grande partie de l'activité concurrentielle se concentre encore à Lima et dans d'autres grands centres commerciaux. En résumé, la base de demande actuelle reste dominée par des institutions capables d'absorber des mises en œuvre complexes et des feuilles de route de sécurité plus longues.

Les PME, cependant, devraient croître à un CAGR de 12,66 % jusqu'en 2031, ce qui en fait le groupe par taille d'entreprise à la croissance la plus rapide sur le marché de la cybersécurité au Pérou. Leur croissance est soutenue par des exigences de conformité progressives, une exposition croissante à la fraude numérique et aux rançongiciels, et la disponibilité plus large de protections par abonnement qui abaissent les barrières à l'entrée. De nombreuses petites entreprises commencent leur parcours de sécurité par des travaux de politique, des évaluations de base, une protection des points de terminaison gérée et une surveillance externalisée avant d'envisager des contrôles plus avancés. Ce chemin d'entrée est important car il élargit la portée commerciale du marché de la cybersécurité au Pérou sans exiger des PME qu'elles constituent des équipes internes qu'elles ne peuvent souvent pas se permettre. Dans le même temps, l'écart entre la maturité des grandes entreprises et la préparation des PME est encore important, de sorte que la croissance dans le segment plus petit restera probablement axée sur les services plutôt que sur l'infrastructure. Cela signifie que le marché de la cybersécurité au Pérou devrait continuer à voir les PME comme un moteur d'expansion, tandis que les grandes entreprises restent la principale source d'échelle actuelle.

Par utilisateur final : le BFSI domine la part tandis que la santé croît le plus rapidement

Le BFSI détenait 25,78 % de la part du marché de la cybersécurité au Pérou en 2025, confirmant que la finance reste le secteur vertical d'utilisateurs finaux le plus important par demande actuelle. Cette position reflète une forte pression de surveillance, le rôle central des paiements numériques et des canaux bancaires, et la haute sensibilité des données clients, de l'intégrité des transactions et de la continuité des services. Les travaux du FMI sur la cybersécurité du secteur financier péruvien ont également souligné la nécessité d'une coordination, d'une gouvernance, de tests et d'une gestion des incidents plus solides, ce qui renforce pourquoi les banques et les institutions connexes restent des acheteurs essentiels. Le marché de la cybersécurité au Pérou bénéficie également du fait que les institutions financières combinent souvent la modernisation des infrastructures et l'investissement en sécurité dans le même programme, ce qui soutient des contrats plus importants et plus intégrés. Cela est visible dans les travaux de transformation de haut profil impliquant le cloud, l'identité, la résilience et la supervision gérée. Tant que la réglementation et les paiements numériques continueront de s'approfondir, le BFSI restera le secteur vertical de référence au sein du marché de la cybersécurité au Pérou.

La santé est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 12,36 % jusqu'en 2031, car les dossiers électroniques, les systèmes de soins connectés et les flux de travail cliniques liés au numérique élargissent le nombre d'actifs vulnérables. Cette croissance reflète également le schéma mondial plus large dans lequel les environnements de santé portent une urgence opérationnelle élevée et des données sensibles, ce qui en fait des cibles attrayantes pour les attaques perturbatrices. Le gouvernement et la défense restent importants mais inégalement développés, car les programmes nationaux et la mise en œuvre formelle ont progressé plus rapidement que la maturité opérationnelle dans toutes les agences. Le Pérou a signalé que tous les ministères et gouvernements régionaux avaient mis en place un système de gestion de la sécurité de l'information d'ici avril 2026, mais la profondeur de la mise en œuvre varie encore selon les institutions. Les mines et l'énergie progressent également à mesure que les systèmes de production connectés, la télémétrie à distance et les opérations automatisées augmentent l'exposition dans les environnements industriels. Le marché de la cybersécurité au Pérou s'élargit donc au-delà de la finance, avec la santé, le gouvernement, la fabrication, l'éducation, le commerce de détail et les secteurs des ressources qui contribuent tous à la prochaine vague de dépenses.

Analyse géographique

Lima et son couloir métropolitain ont dominé la demande sur le marché de la cybersécurité au Pérou en 2025, même si les données fournies n'attribuent pas une répartition géographique précise en pourcentage. La concentration est logique car Lima abrite les plus grandes institutions financières, les entités gouvernementales centrales, les principaux opérateurs de télécommunications et de nombreux sièges d'entreprises qui représentent les dépenses de sécurité formelles les plus importantes. Les données de gouvernance numérique publique montrent également que la structure de sécurité nationale coordonne un vaste réseau institutionnel, avec 420 entités dans le réseau national CSIRT et 313 alertes de sécurité numérique traitées dans les premiers mois de 2026. Ces capacités institutionnelles soutiennent la concentration de l'activité de réponse autour de la capitale, où l'exposition, la densité des transactions et la supervision des politiques sont également les plus élevées. Le marché de la cybersécurité au Pérou reflète donc encore un schéma de demande centré sur la capitale dans lequel Lima fixe les normes d'adoption, la visibilité des fournisseurs et le comportement d'achat précoce.

Le couloir minier et énergétique andin forme une deuxième couche géographique avec un profil de risque différent et une logique d'achat distincte. Des mines telles que Quellaveco, Toquepala, Las Bambas, Antapaccay et Minsur déploient la 5G, la télémétrie, les systèmes autonomes et la maintenance assistée par IA, ce qui accroît le besoin de sécurité pour la convergence informatique et technologique opérationnelle. Cela rend Junín, Apurímac, Moquegua et Tacna particulièrement pertinents pour le marché de la cybersécurité au Pérou car les sites industriels connectés ont besoin d'une protection adaptée aux opérations à distance, continues et sensibles à la sécurité. Dans ces zones, les plateformes robustifiées, la surveillance à distance, le contrôle des identités et la connectivité sécurisée deviennent tous plus importants que les outils de sécurité standard centrés sur les bureaux. Le marché de la cybersécurité au Pérou bénéficie également du fait que la numérisation minière tend à être pluriannuelle et à forte intensité de capital, ce qui soutient des programmes de sécurité plus longs plutôt que des achats ponctuels.

Une troisième couche géographique comprend les capitales provinciales telles qu'Arequipa, Trujillo, Piura, Chiclayo et Cusco, où le marché de la cybersécurité au Pérou est plus petit aujourd'hui mais de plus en plus important pour l'expansion future. Dans ces villes, la demande augmente grâce aux services gouvernementaux numériques, au commerce en ligne plus développé, aux obligations de protection des données plus larges et à l'extension progressive des pratiques de sécurité des entreprises au-delà de Lima. L'amélioration du classement du Pérou dans l'Indice mondial de cybersécurité de l'UIT 2024, où il s'est classé 5e parmi les économies d'Amérique du Sud et des Caraïbes et a obtenu de bons résultats sur les piliers organisationnels et de renforcement des capacités, suggère que les progrès institutionnels deviennent plus visibles dans tout le pays. Même ainsi, l'adoption dans les localités provinciales est encore en retard sur Lima car les effectifs, les budgets et la profondeur de mise en œuvre sont moins cohérents. Cela laisse le marché de la cybersécurité au Pérou avec une opportunité régionale claire, où la croissance future dépend de la transformation de la conformité, de la formation et de l'expansion des services numériques en une maturité opérationnelle plus forte en dehors de la capitale.

Paysage concurrentiel

Le marché de la cybersécurité au Pérou est modérément concentré au sommet et fragmenté dans le reste de la base de fournisseurs. Les cinq plus grands fournisseurs, Accenture, Microsoft, Broadcom, Fortinet et Akamai, représentaient 41 % à 46 % de la part du marché de la cybersécurité au Pérou en 2025, tandis que la demande restante était répartie entre les intégrateurs régionaux, les fournisseurs locaux de services gérés et les entreprises spécialisées. Cette structure donne aux fournisseurs mondiaux un avantage en termes d'étendue de plateforme, de profondeur du renseignement sur les menaces et de capacité à regrouper des services dans les domaines cloud, réseau, identité et points de terminaison. Dans le même temps, elle laisse une place significative aux entreprises locales et régionales qui se démarquent par leur familiarité sectorielle, leur portée géographique et leur prestation gérée à moindre coût. Le marché de la cybersécurité au Pérou ne se comporte donc pas comme un domaine où le gagnant rafle tout, même si le premier niveau façonne encore une grande partie de l'agenda des grandes entreprises et du secteur public.

Les mouvements stratégiques des entreprises leaders montrent que l'accent concurrentiel se déplace vers une prestation intégrée plutôt que vers des produits isolés. La reconnaissance de Kyndryl comme partenaire Microsoft de l'année 2025 au Pérou, liée à la mise en œuvre du cloud hybride du Banco de Crédito del Perú, souligne l'attrait des programmes qui combinent modernisation, opérations cloud et cybersécurité dans un seul parcours de transformation. La direction de la recherche et des produits de Fortinet montre également comment les fournisseurs associent la complexité du cloud, les opérations de sécurité assistées par IA et l'intégration des plateformes comme thèmes commerciaux essentiels. Le marché de la cybersécurité au Pérou récompense ces approches car les acheteurs préfèrent de plus en plus un nombre réduit de fournisseurs capables de couvrir plusieurs couches de l'environnement. Cette préférence augmente les coûts de changement et favorise les fournisseurs capables de lier l'architecture, les services gérés et le soutien à la conformité sous un seul modèle opérationnel.

Les espaces blancs restent substantiels dans les services gérés provinciaux, la sécurité des technologies opérationnelles et les outils de conformité orientés PME. Le marché de la cybersécurité au Pérou reste sous-pénétré en dehors des plus grandes institutions urbaines, ce qui crée de la place pour des fournisseurs ciblés capables de servir les couloirs miniers, les capitales régionales et les entreprises du marché intermédiaire avec des modèles opérationnels plus simples. La profondeur de mise en œuvre dans le secteur public varie également considérablement, de sorte que les fournisseurs capables d'associer le soutien à la gouvernance aux outils opérationnels ont de meilleures chances de s'étendre au-delà du premier niveau de clients. Les achats liés à la conformité deviennent un autre facteur de différenciation, en particulier là où les clients souhaitent des partenaires de mise en œuvre capables de traduire les exigences légales en contrôles opérationnels et en assurance documentée. Cela signifie que le marché de la cybersécurité au Pérou devrait continuer à soutenir à la fois les plateformes mondiales larges et les spécialistes de services plus ciblés, plutôt que de converger rapidement vers un très petit ensemble de fournisseurs. Le succès concurrentiel dépendra probablement moins de l'étendue des produits seule et davantage de la capacité à fournir une exécution locale fiable, une couverture hybride et des résultats de réponse mesurables.

Leaders du secteur de la cybersécurité au Pérou

-

Accenture plc

-

Microsoft Corporation

-

Broadcom Inc.

-

Fortinet, Inc.

-

Akamai Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : La Présidence du Conseil des ministres (PCM) a organisé un atelier en collaboration avec l'ICANN pour renforcer la résilience des systèmes informatiques gouvernementaux du Pérou et améliorer la capacité de réponse institutionnelle contre la cybercriminalité, dans le cadre du renforcement continu des capacités prévu par le cadre de la loi sur le gouvernement numérique.

- Février 2026 : Minera Chinalco Peru a mis en pleine opération son Centre de gestion des opérations intégrées (GIO) à la mine de cuivre de Toromocho à Junín, intégrant des analyses avancées, la téléopération et des systèmes de sécurité cybernétique et physique au sein d'une seule couche de commandement. Le plan d'investissement 2026 de Chinalco comprend 400 millions USD d'investissement minier, le GIO représentant un exemple phare de sécurité des technologies opérationnelles intégrée dans une infrastructure minière numérique à grande échelle.

- Janvier 2026 : La Circulaire 0022-2025-BCRP de la Banque centrale de réserve du Pérou (BCRP) est entrée en vigueur, établissant des normes juridiquement contraignantes pour la cybersécurité des systèmes de paiement, des tests de résilience périodiques, des obligations de signalement des violations et des sanctions doublées pour non-conformité, incluant la révocation potentielle de l'autorisation d'exploitation pour les contrevenants graves. La circulaire étend formellement la supervision de la cybersécurité aux prestataires de services de paiement et aux participants à la banque ouverte.

- Novembre 2025 : Kyndryl a été reconnu comme partenaire Microsoft de l'année 2025 au Pérou pour la troisième année consécutive, avec la mise en œuvre du cloud hybride du Banco de Crédito del Perú citée comme référence régionale pour la transformation numérique du secteur financier et l'intégration de la cybersécurité.

Périmètre du rapport sur le marché de la cybersécurité au Pérou

Le rapport sur le marché de la cybersécurité au Pérou est segmenté par offre (solutions et services), mode de déploiement (cloud, sur site et hybride), taille d'entreprise utilisatrice finale (PME et grandes entreprises), utilisateur final (BFSI, gouvernement et défense, informatique et télécommunications, mines et énergie, commerce de détail et e-commerce, santé, fabrication et éducation) et géographie (Pérou). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Gestion des informations et des événements de sécurité | |

| Renseignement sur les menaces et analyse | |

| Autres types de solutions | |

| Services | Conseil et évaluation des risques |

| Intégration et déploiement | |

| Services de réponse aux incidents et de retenue | |

| Détection et réponse gérées | |

| Opérations de sécurité gérées | |

| Services de conformité et d'audit |

| Cloud |

| Sur site |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Gouvernement et défense |

| Informatique et télécommunications |

| Mines et énergie |

| Commerce de détail et e-commerce |

| Santé |

| Fabrication |

| Éducation |

| Autres secteurs d'utilisateurs finaux |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Gestion des informations et des événements de sécurité | ||

| Renseignement sur les menaces et analyse | ||

| Autres types de solutions | ||

| Services | Conseil et évaluation des risques | |

| Intégration et déploiement | ||

| Services de réponse aux incidents et de retenue | ||

| Détection et réponse gérées | ||

| Opérations de sécurité gérées | ||

| Services de conformité et d'audit | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par utilisateur final | BFSI | |

| Gouvernement et défense | ||

| Informatique et télécommunications | ||

| Mines et énergie | ||

| Commerce de détail et e-commerce | ||

| Santé | ||

| Fabrication | ||

| Éducation | ||

| Autres secteurs d'utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de la demande en matière de cybersécurité au Pérou ?

Le marché de la cybersécurité au Pérou s'élevait à 184,72 milliards USD en 2026 et devrait atteindre 278,02 milliards USD d'ici 2031, progressant à un CAGR de 8,52 %.

Quelle catégorie d'offres domine les dépenses au Pérou ?

Les services gérés ont dominé le mix d'offres avec une part de 28,21 % en 2025, témoignant d'une forte dépendance à la surveillance externalisée, à la réponse et aux opérations de sécurité.

Pourquoi la sécurité cloud croît-elle si rapidement au Pérou ?

La sécurité cloud devrait croître à un CAGR de 13,71 % jusqu'en 2031 car les environnements hybrides et multi-cloud nécessitent une gestion de la posture, des contrôles d'identité et une protection des charges de travail plus solides.

Quel groupe de clients se développe le plus rapidement ?

Les PME sont le segment par taille d'entreprise à la croissance la plus rapide, avec un CAGR de 12,66 % jusqu'en 2031, soutenu par des services par abonnement et une pression de conformité croissante.

Quel secteur vertical d'utilisateurs finaux dépense actuellement le plus en cybersécurité au Pérou ?

Le BFSI détenait 25,78 % de la demande en 2025 car les institutions financières font face à la pression réglementaire la plus forte et à certaines des expositions les plus élevées à la fraude numérique et aux perturbations de service.

Quelle est la concentration de la concurrence entre fournisseurs au Pérou ?

La concurrence est modérée au sommet, les cinq plus grands fournisseurs détenant 41 % à 46 % de la part de 2025, tandis que de nombreux intégrateurs régionaux et spécialistes servent encore le reste du marché.

Dernière mise à jour de la page le: