Taille et parts du marché de la cybersécurité au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

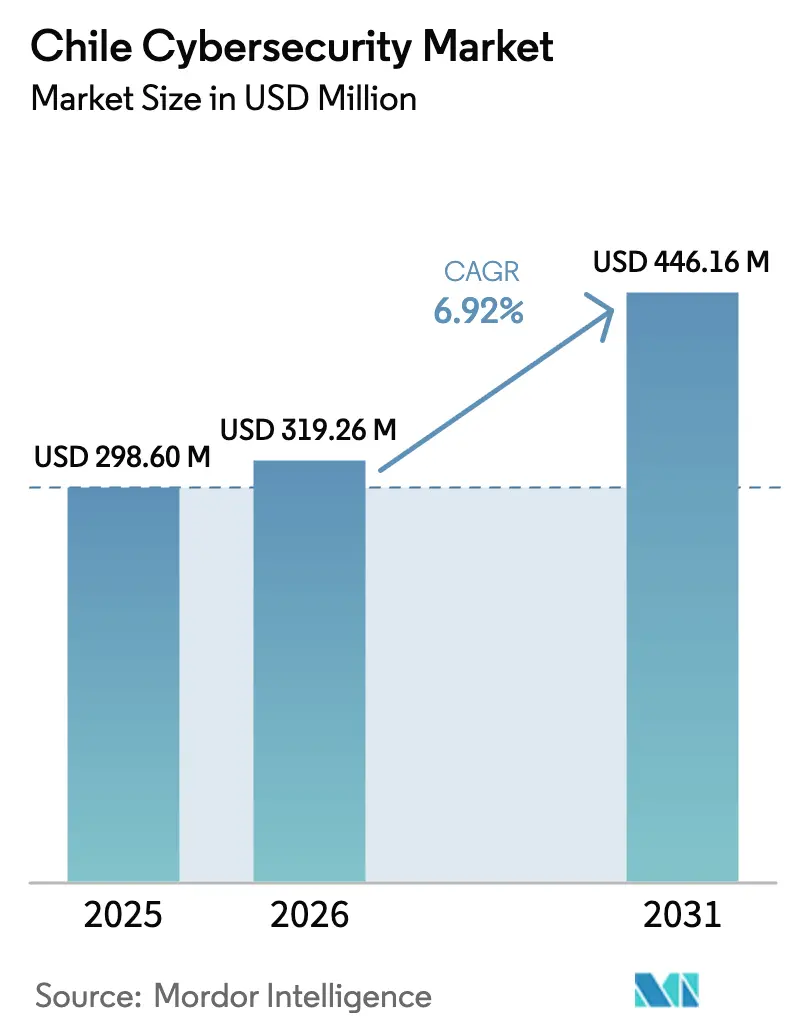

| Taille du marché de l'année de base (2025) | 298.6 Millions de dollars américains |

| Taille du Marché (2026) | 319.26 Millions de dollars américains |

| Taille du Marché (2031) | 446.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Chili par Mordor Intelligence

La taille du marché de la cybersécurité au Chili était évaluée à 298,6 millions USD en 2025 et devrait croître de 319,26 millions USD en 2026 pour atteindre 446,16 millions USD d'ici 2031, à un TCAC de 6,92 % durant la période de prévision (2026-2031). La demande locale bénéficie de la Loi-cadre sur la cybersécurité, entrée en vigueur en janvier 2025, qui a créé l'Agence nationale de cybersécurité (ANCI) et introduit des règles contraignantes de signalement des incidents pour les opérateurs d'infrastructures critiques. Les flux de capitaux continus — dont l'exemple le plus visible est le déploiement cloud d'Amazon Web Services pour 4 milliards USD prévu pour 2026 — élargissent la surface d'attaque tout en catalysant simultanément des dépenses accrues en matière de contrôles avancés. Les entreprises délaissent les outils de protection des terminaux réactifs au profit d'architectures de confiance zéro basées sur des plateformes intégrant des composants de sécurité liés à l'identité, au réseau et au cloud. Parallèlement, les pénuries de compétences — le Chili a besoin de plus de 15 000 praticiens formés d'ici fin 2025 — élèvent le rôle des services de sécurité gérés et stimulent la concurrence entre fournisseurs pour des offres riches en automatisation. Collectivement, ces facteurs positionnent le marché de la cybersécurité au Chili comme l'écosystème le plus structuré et le plus ancré dans la réglementation en Amérique latine.

Principaux enseignements du rapport

- Par offre, les solutions ont conservé 55,12 % des parts du marché de la cybersécurité au Chili en 2025, tandis que le segment des services devrait croître à un TCAC de 9,05 % jusqu'en 2031.

- Par mode de déploiement, les plateformes sur site représentaient 55,20 % de la taille du marché de la cybersécurité au Chili en 2025 ; les contrôles basés sur le cloud devraient afficher le TCAC le plus rapide, à 8,62 %, jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI était en tête avec une part de revenus de 28,20 % en 2025, tandis que le secteur de la santé devrait afficher le TCAC le plus élevé, à 9,78 %, sur la période de prévision.

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises représentaient 62,85 % des dépenses en 2025, mais les PME constituent le segment à la croissance la plus rapide avec un TCAC de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Chili

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recrudescence soutenue des rançongiciels ciblant les réseaux BFSI et de commerce de détail chiliens | +1.2% | National, avec concentration dans le quartier financier de Santiago | Court terme (≤ 2 ans) |

| Déploiement de la 5G et expansion de l'IoT augmentant les surfaces d'attaque mobiles et sur les nœuds périphériques | +0.9% | National, avec déploiement précoce à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Numérisation des environnements OT de l'exploitation minière du cuivre nécessitant une protection ICS | +0.8% | Régions du nord (Antofagasta, Atacama), avec retombées vers le centre du Chili | Moyen terme (2-4 ans) |

| Subventions CORFO à la migration cloud stimulant les dépenses en sécurité SaaS par les start-ups | +0.7% | National, avec concentration dans l'écosystème des start-ups de Santiago | Court terme (≤ 2 ans) |

| Intégration de l'IA dans les solutions de cybersécurité stimulant la détection avancée des menaces | +0.6% | National, avec adoption précoce dans les grandes entreprises | Long terme (≥ 4 ans) |

| Exigences de conformité à la nouvelle loi sur la protection des données imposant une sécurité renforcée | +0.5% | National, touchant tous les secteurs traitant des données personnelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence soutenue des rançongiciels ciblant les réseaux BFSI et de commerce de détail chiliens

Des incidents répétés de rançongiciels — mis en évidence par la violation de données de Banco Santander en 2024 ayant exposé des données clients dans trois pays — recentrent les priorités de dépenses vers les mécanismes de détection automatisée et de réponse continue. Les institutions financières consolident leurs contrôles cloisonnés en plateformes unifiées de gestion des informations et des événements de sécurité (SIEM) alignées sur les fenêtres de signalement de l'ANCI. Les détaillants, dont les modèles omnicanaux collectent d'importants volumes de données de paiement, intègrent désormais des flux de renseignements sur les menaces directement dans les systèmes de point de vente et les systèmes dorsaux du e-commerce afin de limiter le temps de présence des menaces. Le langage contractuel évolue vers des accords de niveau de service (SLA) basés sur les résultats, qui évaluent les délais de confinement des incidents en minutes plutôt que les caractéristiques des produits, créant une hausse des revenus orientée services sur l'ensemble du marché de la cybersécurité au Chili. Globalement, les rançongiciels amènent les organisations à considérer la segmentation de confiance zéro et les architectures de sauvegarde immuables comme des impératifs au niveau des conseils d'administration, accélérant la trajectoire du marché de la cybersécurité au Chili.

Déploiement de la 5G et expansion de l'IoT augmentant les surfaces d'attaque mobiles et sur les nœuds périphériques

Le lancement LTE-M de Movistar Empresas et d'autres initiatives d'opérateurs ont multiplié les points de terminaison connectés dans le cadre de projets pilotes de gestion de flottes et de villes intelligentes. Les déploiements de 5G privée sur les sites miniers d'Antofagasta illustrent comment la connectivité à très faible latence relie des capteurs OT autrefois maintenus hors ligne, étendant ainsi la portée des adversaires aux environnements de production. Les équipes de sécurité doivent désormais protéger les tranches de réseau, les clusters de calcul en périphérie et les ensembles massifs de données en flux. La demande se déplace vers des passerelles de micro-segmentation capables d'inspecter le trafic machine à machine à la vitesse de la ligne. Les fournisseurs proposant des agents de sécurité légers et basés sur des conteneurs, capables de se mettre à jour à distance (OTA), gagnent en adoption, notamment dans les environnements où les équipes de terrain opèrent à des centaines de kilomètres des cœurs de réseau. Par conséquent, l'adoption rapide de la 5G contribue de manière substantielle à la croissance du marché de la cybersécurité au Chili à moyen terme.

Numérisation des environnements OT de l'exploitation minière du cuivre nécessitant une protection ICS

L'alliance de Codelco avec ABB pour réduire les émissions en intégrant des jumeaux numériques et des systèmes de transport autonomes est emblématique de l'adoption rapide de l'Industrie 4.0 dans le secteur minier. Étant donné que les protocoles industriels propriétaires sont désormais routables sur des réseaux IP, les attaquants peuvent manipuler la logique de contrôle des processus pour arrêter la production. La Corporation de cybersécurité minière — fondée en 2024 par Antofagasta et ses pairs — partage des données de télémétrie sur les menaces pour prévenir de tels actes de sabotage. Les dépenses s'orientent vers des capteurs de détection d'anomalies qui établissent des références à partir de signatures de vibrations ou de tension plutôt que des logiciels antivirus traditionnels centrés sur les fichiers. Les partenaires d'intégration capables de certifier la conformité à la norme IEC 62443 voient leur demande s'accroître, ce qui ajoute du volume au marché de la cybersécurité au Chili, notamment pour des contrats à long cycle de vie dépassant cinq ans.

Subventions CORFO à la migration cloud stimulant les dépenses en sécurité SaaS par les start-ups

L'agence CORFO du Chili rembourse jusqu'à 50 % des coûts de migration pour les entreprises en phase précoce qui transfèrent leurs charges de travail vers des centres de données nationaux accrédités [1]Nations Unies CNUCED, "Plan national des centres de données du Chili," investmentpolicy.unctad.org. Les subventions libèrent des capitaux que les start-ups canalisent vers des abonnements de périmètre de service d'accès sécurisé (SASE) et des plateformes de protection des applications cloud natives. Comme ces entreprises sont nées dans le cloud, elles contournent entièrement les outils périmètriques hérités, contribuant ainsi à la tranche de croissance des services la plus rapide du marché de la cybersécurité au Chili. Pourtant, les obligations de conformité introduites par la prochaine Loi sur la protection des données personnelles chargent les fondateurs d'intégrer le chiffrement au repos, la prévention des pertes de données et l'audit continu dès le premier jour, élargissant ainsi le total des dépenses de sécurité adressables.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires des PME chiliennes limitant l'adoption d'outils avancés | -1.1% | National, avec un impact plus élevé dans les régions hors de Santiago | Court terme (≤ 2 ans) |

| Systèmes informatiques hérités fragmentés dans l'administration publique freinant les initiatives de confiance zéro | -0.8% | National, touchant tous les niveaux gouvernementaux | Long terme (≥ 4 ans) |

| Faible sensibilisation à la cybersécurité hors de Santiago freinant l'adoption à l'échelle nationale | -0.6% | Régional, touchant principalement les provinces du nord et du sud | Moyen terme (2-4 ans) |

| Paysage de fournisseurs fragmenté augmentant la complexité de mise en œuvre | -0.4% | National, touchant toutes les tailles d'organisations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires des PME chiliennes limitant l'adoption d'outils avancés

Les petites entreprises génèrent 32 % du PIB national mais allouent rarement plus de 3 % de leurs budgets informatiques aux contrôles de sécurité, laissant beaucoup d'entre elles dépendantes de produits open source ou freemium [2]Groupe de recherche PLOS ONE, "Adoption de la sécurité open source dans les PME d'Amérique latine," plos.org. Le personnel interne limité signifie que les cycles de correctifs accusent du retard, augmentant les fenêtres d'exposition. Bien que les crédits CORFO compensent certains coûts, les renouvellements de licences et la surveillance 24h/24 et 7j/7 restent prohibitifs. Les MSSP répondent avec des offres groupées comprenant la protection des terminaux, de la messagerie et des passerelles cloud tarifées par utilisateur, mais l'adoption est ralentie là où l'accès au crédit est limité. L'écart de protection qui en résulte freine le TCAC global du marché de la cybersécurité au Chili à court terme.

Systèmes informatiques hérités fragmentés dans l'administration publique freinant les initiatives de confiance zéro

De nombreuses collectivités municipales exploitent encore des centres de données cloisonnés fonctionnant avec des applications vieilles de dix ans développées selon des normes divergentes. L'intégration de celles-ci dans le modèle de référence de confiance zéro mandaté par l'ANCI nécessite une découverte des actifs, une fédération des identités et une ré-architecture extensive. Les allocations budgétaires approuvées en 2025 prévoient des mises à niveau, mais les cycles d'approvisionnement pouvant atteindre 18 mois retardent les déploiements significatifs. L'hétérogénéité persistante modère donc la vélocité du marché de la cybersécurité au Chili pour le secteur gouvernemental malgré un fort élan politique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : Les services s'accélèrent malgré la domination des solutions

Les solutions représentaient 55,12 % des dépenses en 2025, soutenant les pare-feux périmètriques, la détection sur les terminaux et la gouvernance des identités que les grandes institutions considèrent comme indispensables. Cette base ancre le marché de la cybersécurité au Chili, mais les délais de conformité de plus en plus serrés et les exigences de surveillance continue font monter les revenus des services. Les missions de conseil et de réponse aux incidents ont augmenté après la violation de données de Santander, de nombreuses banques signant des contrats de retenue pluriannuels garantissant un support à distance en une heure. L'adoption de la détection et réponse gérées (MDR) est également en hausse, les entreprises cherchant une couverture 24h/24 et 7j/7 tout en faisant face à la pénurie d'analystes.

Les prestataires de services professionnels bénéficient de nouvelles clauses réglementaires qui imposent des audits externes au moins annuellement. La demande d'examens d'architecture alignant les exigences de confiance zéro et de la norme ISO 27001 est notable parmi les services publics et les réseaux de santé adoptant les dossiers de santé électroniques. Pendant ce temps, les fournisseurs de solutions intègrent des analyses pilotées par l'IA qui réduisent les faux positifs, une capacité souvent citée par les acheteurs lors de l'évaluation des appels d'offres (AO). L'interaction entre la consolidation des plateformes et les services d'accompagnement soutient une croissance à deux chiffres pour la couche de services du marché de la cybersécurité au Chili.

Par mode de déploiement : Le cloud gagne en dynamisme malgré la prédominance du sur site

Les déploiements sur site ont conservé 55,20 % des parts en 2025, soutenus par les clients du BFSI et du secteur minier qui privilégient le contrôle direct du matériel. Ces secteurs installent régulièrement des salles de données redondantes du côté est de Santiago pour garantir une latence inférieure à 2 millisecondes pour les systèmes de trading. Néanmoins, les architectures hybrides se multiplient : les systèmes bancaires centraux restent sur site, tandis que les moteurs d'analyse comportementale s'exécutent dans les futures zones locales d'Amazon, un modèle qui remodèle le marché de la cybersécurité au Chili.

Les dépenses cloud croissent le plus rapidement là où les achats SaaS contournent les contraintes de dépenses d'investissement (capex). Les modèles par abonnement permettent aux PME de faire évoluer leurs licences mensuellement, et les développeurs qui créent des applications de technologie financière ou de télémédecine optent désormais par défaut pour des charges de travail conteneurisées sécurisées par des plateformes de protection des applications cloud natives. La nouvelle Loi sur la protection des données personnelles oblige les responsables du traitement des données à documenter les clés de chiffrement et les pistes d'audit ; les tableaux de bord cloud simplifient cette collecte de preuves. Par conséquent, le TCAC de 8,62 % du cloud devrait porter sa part du marché de la cybersécurité au Chili à quasi-parité avec le sur site d'ici la fin de la décennie.

Par secteur d'activité des utilisateurs finaux : Le secteur de la santé s'impose comme le leader de la croissance

Le BFSI a conservé 28,20 % des dépenses en 2025, représentant la plus grande part du marché de la cybersécurité au Chili parmi les secteurs d'activité, les banques se conformant aux exigences de Bâle III et au seuil de signalement des incidents sous 24 heures de l'ANCI. Les priorités de dépenses incluent l'analyse des fraudes aux paiements en temps réel et le périmètre de service d'accès sécurisé pour les réseaux d'agences.

Le secteur de la santé, cependant, progresse au rythme le plus rapide avec un TCAC de 9,78 %, porté par la croissance de la télémédecine passant de 1,3 million de consultations virtuelles en 2024 à un 2,2 millions projetés en 2026. Les hôpitaux chiffrent désormais les archives d'imagerie médicale et déploient la fédération des identités sur les portails de dossiers électroniques, canalisant de nouveaux budgets vers la découverte des systèmes informatiques fantômes (shadow IT) dans un cadre de confiance zéro. Les entreprises industrielles suivent, se concentrant sur la détection des intrusions dans les environnements de contrôle et d'acquisition de données (SCADA) qui gèrent le débit du minerai de cuivre, neutralisant les menaces susceptibles d'arrêter les tapis roulants.

Par taille d'entreprise des utilisateurs finaux : Les PME stimulent la croissance future

Les grandes entreprises représentaient 62,85 % des revenus en 2025, gérant fréquemment des portefeuilles multi-segments incluant des actifs cloud, OT et mobiles. Leurs exigences stimulent la demande de plateformes de détection et réponse étendues (XDR) intégrées capables de corréler la télémétrie sur des milliers de points de terminaison.

À l'inverse, le TCAC de 9,35 % des PME découle de l'escalade des incidents de rançongiciels qui menacent la continuité des activités. Les bons de migration subventionnés encouragent des piles de sécurité cloud natives pré-intégrées avec la gestion des identités, la prévention des pertes de données et l'analyse des e-mails. Les MSSP rapportent une hausse de 34 % des clients PME chiliens depuis début 2024, signalant des vents porteurs durables pour le marché de la cybersécurité au Chili.

Analyse géographique

La Région métropolitaine de Santiago concentre plus des deux tiers des revenus nationaux, tirant parti d'un taux de pénétration d'internet domestique de 94,1 % et de vitesses de haut débit fixe supérieures à 280 Mbps. Les grandes banques, les opérateurs de télécommunications et les ministères gouvernementaux se regroupent dans un rayon de 10 kilomètres, générant une demande soutenue pour des services de centre opérationnel de sécurité (SOC) de niveau entreprise qui sous-tendent le marché de la cybersécurité au Chili. Les universités locales, dont l'Université du Chili, fournissent des diplômés à un écosystème de cabinets de conseil en expansion, et un Cyber-Range nouvellement créé au siège de l'ANCI propose des exercices conjoints pour les équipes public-privé.

Les régions du nord, telles qu'Antofagasta et Atacama, contribuent de façon disproportionnée aux dépenses en sécurité OT, car les sociétés minières cuprifères numérisent les fonctions de transport, de fusion et de maintenance prédictive. Les enchères du spectre 5G privé facilitent les centres d'opérations à distance à Santiago qui contrôlent des camions miniers situés à 1 200 kilomètres, nécessitant des liaisons arrières chiffrées et des passerelles de détection des anomalies. Ces projets illustrent comment la transformation industrielle soutient des pics localisés de demande sur le marché de la cybersécurité au Chili malgré des bases de population globalement plus réduites.

Les provinces du sud et les centres urbains de moindre importance affichent une adoption plus faible, entravée par un nombre réduit de professionnels certifiés et des réseaux de revendeurs locaux limités. Le Plan national des centres de données s'engage à investir 2,5 milliards USD pour étendre les installations de calcul en périphérie et combler les écarts de latence, mais jusqu'à ce que les déploiements soient achevés après 2027, les organisations situées hors de la capitale s'appuient fortement sur les services cloud hébergés à Santiago. L'ANCI a lancé une caravane de formation mobile ciblant 50 municipalités par an, visant à élever le niveau d'hygiène de base et ainsi à débloquer une expansion supplémentaire du marché de la cybersécurité au Chili dans les zones périphériques.

Paysage concurrentiel

Les fournisseurs mondiaux représentent une part croissante de la valeur des contrats, les entreprises se consolidant vers des plateformes intégrées. Le chiffre d'affaires sécurité de Cisco a progressé de 117 % en glissement annuel au deuxième trimestre de l'exercice fiscal 2025, porté par l'adoption de sa gamme Secure Firewall 4200 et des flux de renseignements sur les menaces Talos enrichis par l'IA. Palo Alto Networks a déclaré un ARR de sécurité de nouvelle génération de 4,8 milliards USD, marquant une croissance de 37 % et soulignant la préférence croissante pour les offres groupées de plateformes plutôt que pour les solutions ponctuelles [4]Palo Alto Networks, "Présentation aux investisseurs du T2 de l'exercice fiscal 2025," paloaltonetworks.com. Ces résultats illustrent comment les acteurs à grande échelle captent des parts sur l'ensemble du marché de la cybersécurité au Chili.

Les spécialistes locaux maintiennent leur pertinence stratégique grâce à leur maîtrise réglementaire et à des cycles de support plus rapides. Le SOC chilien de NovaRed traite plus de 15 000 alertes mensuelles, avec un temps médian de triage inférieur à cinq minutes selon le rapport de transparence 2025 de l'entreprise. iSentinel propose des services de chasse aux menaces cartographiés sur les formulaires de notification de l'ANCI, réduisant la charge de conformité des banques de taille intermédiaire. Ces avantages de localisation garantissent que les entreprises nationales restent des alternatives crédibles, notamment pour les appels d'offres du secteur public qui favorisent la création de valeur locale.

Les nouveaux entrants cloud natifs tels que Cut Security exploitent le pivot vers le SaaS en proposant une gestion de la posture sans agent sur AWS, Azure et la nouvelle région Microsoft Chili récemment annoncée. Leurs modèles de paiement à l'usage résonnent auprès des start-ups de la technologie financière et de la santé numérique, intensifiant la concurrence par les prix. Au fur et à mesure que la plateformisation progresse, des acquisitions sont probables ; Stefanini Group a déjà réservé 100 millions USD pour des cibles latino-américaines dans les domaines de la cybersécurité et de l'IA afin d'approfondir son empreinte chilienne. Dans l'ensemble, une consolidation modérée juxtaposée à l'innovation de niche définit la dynamique concurrentielle du marché de la cybersécurité au Chili.

Acteurs leaders du secteur de la cybersécurité au Chili

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Microsoft a ouvert sa première région de centre de données au Chili, offrant une résidence des données dans le pays et des cadres de conformité en matière de sécurité élargis.

- Mars 2025 : Stefanini Group a annoncé son intention de doubler son investissement en Amérique latine pour dépasser 100 millions USD sur deux ans, en donnant la priorité aux acquisitions chiliennes dans les domaines de l'IA et de la cybersécurité.

- Janvier 2025 : La Loi-cadre sur la cybersécurité du Chili est entrée en vigueur, créant l'Agence nationale de cybersécurité (ANCI) et un CSIRT national avec des mandats obligatoires de signalement des incidents.

- Août 2024 : Genians a mis en avant ses capacités de confiance zéro pilotées par le contrôle d'accès au réseau (NAC) lors du Deloitte Cyber Icon Chile, reflétant l'appétit local croissant pour les solutions de contrôle d'accès au réseau.

Périmètre du rapport sur le marché de la cybersécurité au Chili

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces, qui sont des tentatives basées sur Internet d'endommager ou de perturber les systèmes d'information et de pirater des informations critiques à l'aide de logiciels espions, de logiciels malveillants et d'hameçonnage. L'estimation de la taille du marché est basée sur les dépenses des utilisateurs finaux en solutions et services de cybersécurité.

Le marché de la cybersécurité au Chili est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des accès et des identités, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des terminaux et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'activité des utilisateurs finaux (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'activité des utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des terminaux | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des terminaux | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise des utilisateurs finaux | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la cybersécurité au Chili ?

La taille du marché de la cybersécurité au Chili est de 319,26 millions USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 6,92 %, pour atteindre 446,16 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les solutions de sécurité déployées dans le cloud affichent le TCAC le plus rapide, à 8,62 %, alors que les organisations adoptent des architectures hybrides et SaaS.

Pourquoi le secteur de la santé est-il le secteur d'activité à l'expansion la plus rapide ?

L'adoption rapide de la télémédecine et les obligations de protection de la vie privée des données propulsent les dépenses du secteur de la santé à un TCAC de 9,78 %.

Dernière mise à jour de la page le: