Taille et part du marché de la cybersécurité au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

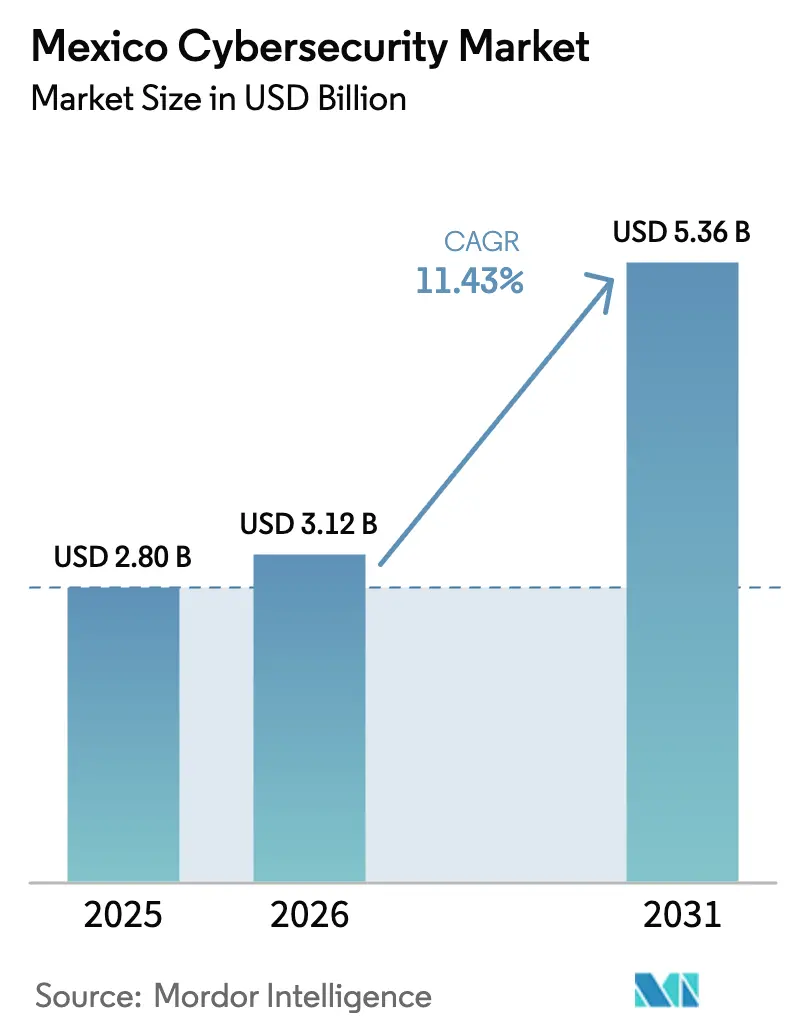

| Taille du marché de l'année de base (2025) | 2.80 Milliards de dollars |

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la cybersécurité au Mexique par Mordor Intelligence

La taille du marché de la cybersécurité au Mexique était évaluée à 2,80 milliards USD en 2025 et devrait croître de 3,12 milliards USD en 2026 pour atteindre 5,36 milliards USD d'ici 2031, à un CAGR de 11,43 % durant la période de prévision (2026-2031). L'essor de l'espionnage par des États-nations, les campagnes de rançongiciels liées aux cartels et l'expansion de l'empreinte cloud dans les secteurs de la fabrication, de la finance et de l'administration publique alimentent les investissements en matière de sécurité. Les grandes entreprises demeurent les principaux acheteurs, mais les PME en pleine transformation numérique réduisent l'écart à mesure que la délocalisation de proximité introduit de nouvelles usines et de nouveaux centres de données dans le paysage des menaces. Les réformes réglementaires, notamment le mandat de déclaration d'incidents de Mexico et les tests de résilience de la Banque du Mexique, font augmenter les dépenses de conformité. La pénurie sévère de compétences et la faiblesse des budgets fédéraux en matière de cybersécurité freinent la croissance, mais renforcent la demande de services gérés.

Principaux enseignements du rapport

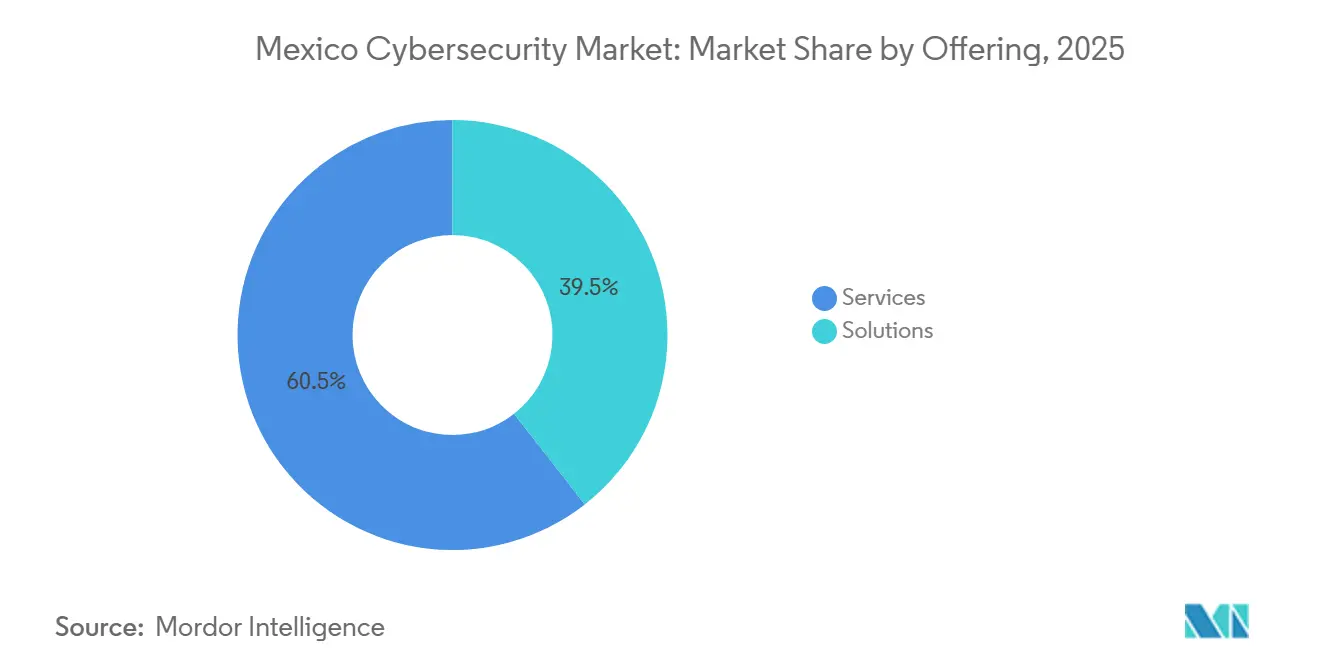

- Par offre, le segment des services détenait 60,55 % de la part du marché de la cybersécurité au Mexique en 2025, tandis que les solutions de sécurité cloud devraient afficher un CAGR de 17,53 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site représentaient 54,20 % de la taille du marché de la cybersécurité au Mexique en 2025 ; le déploiement cloud progresse à un CAGR de 14,12 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises captaient 67,10 % de la part du marché de la cybersécurité au Mexique en 2025 ; les PME constituent le groupe à la croissance la plus rapide avec un CAGR de 13,55 % jusqu'en 2031.

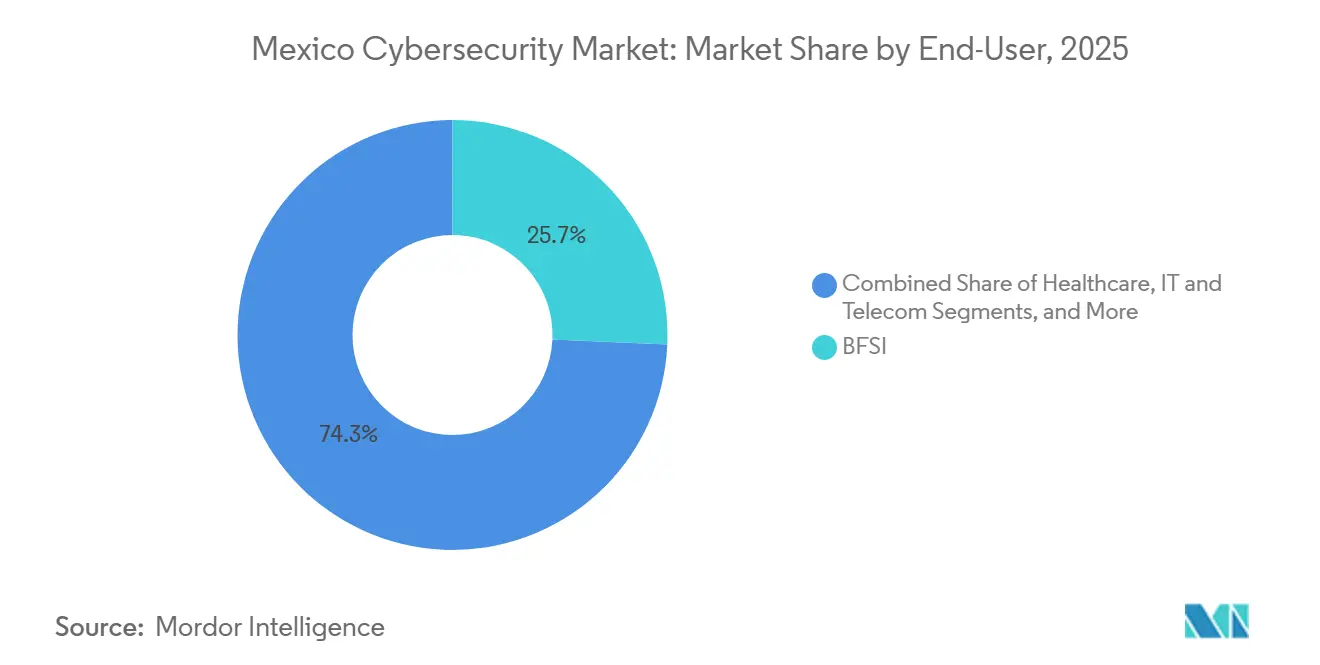

- Par utilisateur final, le secteur BFSI était en tête avec une part de revenus de 25,70 % en 2025, tandis que le secteur manufacturier devrait enregistrer le CAGR le plus élevé de 12,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des campagnes de rançongiciels liées aux États-nations et aux cartels | +2.1% | National, avec concentration dans les régions Centre et Norte | Court terme (≤ 2 ans) |

| Règles de signalement d'incidents obligatoires dans la loi proposée sur la cybersécurité de la CDMX | +1.8% | Région centrale, expansion nationale potentielle | Moyen terme (2-4 ans) |

| Modernisation informatique axée sur le cloud parmi les 500 premières entreprises du Mexique | +2.3% | National, dirigé par les régions centrale et Bajío-Ouest | Moyen terme (2-4 ans) |

| Pic d'implantation d'usines intelligentes lié à la délocalisation de proximité (Bajío et Norte) | +1.9% | Régions Bajío-Ouest et Nord | Long terme (≥ 4 ans) |

| Tests de résilience obligatoires 2024-27 de Banxico pour les institutions financières réglementées | +1.4% | National, concentré dans les centres financiers | Court terme (≤ 2 ans) |

| Course aux dépenses de préparation quantique (après la fissure RSA50) | +0.8% | National, priorité dans les secteurs BFSI et gouvernemental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des campagnes de rançongiciels liées aux États-nations et aux cartels

Les cartels de la drogue collaborent désormais avec des cybercriminels sophistiqués, poussant les demandes de rançon à une moyenne de 400 000 USD pour les victimes industrielles. Les groupes soutenus par des gouvernements de Chine, de Russie et de Corée du Nord représentent 77 % de l'activité de hameçonnage suivie depuis 2020. Les violations à la Bourse mexicaine et à la plateforme carbone MEXICO2 ont mis en évidence des lacunes dans les infrastructures critiques pour le marché. La double pression des acteurs criminels et étrangers stimule les dépenses en matière de renseignement sur les menaces, de détection gérée et de services de réponse aux incidents.[1]Google Cloud Threat Intelligence Team, "Insights on Cyber Threats Targeting Users and Enterprises in Mexico," Google Cloud, cloud.google.com

Règles de signalement d'incidents obligatoires dans la loi proposée sur la cybersécurité de la CDMX

Le projet de loi de Mexico City impose des notifications de violation dans un délai de 72 heures, l'adoption d'un SMSI et la formation des effectifs, devenant ainsi le cadre sous-national le plus strict d'Amérique latine. Les autorités ont révélé que 70 % des agences locales opèrent avec des vulnérabilités critiques. L'anticipation de statuts parallèles dans d'autres États stimule la demande d'outils de gouvernance, de gestion des risques et de conformité.[2]Google Cloud Threat Intelligence Team, "Insights on Cyber Threats Targeting Users and Enterprises in Mexico," Google Cloud, cloud.google.com

Modernisation informatique axée sur le cloud parmi les 500 premières entreprises du Mexique

La moitié des grandes entreprises consacrent désormais 10 à 30 % de leurs budgets informatiques aux programmes cloud et d'IA. L'engagement de 1,3 milliard USD de Microsoft et le lancement de la région 2025 d'Alibaba Cloud catalysent la migration vers le cloud. Pourtant, 62 % des entreprises manquent de contrôles d'accès robustes à l'IA, exposant de nouvelles vulnérabilités qui accélèrent l'adoption de solutions de sécurité à confiance zéro et natives du cloud.

Hausse de la délocalisation de proximité et développement des usines intelligentes (Bajío et Norte)

Querétaro seul s'attend à 42 milliards USD d'afflux dans les centres de données et la fabrication, tandis que Jalisco se positionne comme la Silicon Valley du Mexique avec Bosch s'étendant à 2 000 ingénieurs d'ici 2026. Les déploiements d'usines intelligentes mélangent les réseaux OT et IT, augmentant la demande pour la sécurité des systèmes de contrôle industriel et le renforcement de l'IdO.

Analyse de l'impact des freins*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit de 400 000 personnes en talents cyber | -2.8% | National, aigu dans les régions Norte et Bajío-Ouest | Long terme (≥ 4 ans) |

| Moins de 0,5 % du budget informatique fédéral alloué à la cybersécurité | -1.9% | National, affectant l'adoption dans le secteur public | Moyen terme (2-4 ans) |

| Un cadre juridique fragmenté engendre une incertitude en matière de conformité | -1.2% | National, avec des mises en œuvre variables au niveau des États | Moyen terme (2-4 ans) |

| Faible adoption des SOC dans les PME (moins de 40 %) | -1.6% | National, concentré dans les régions Centre et Norte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit de 400 000 personnes en talents cyber

Les employeurs signalent des taux de vacance de 57 % dans les postes de sécurité, poussant les salaires moyens des spécialistes à 112 500 MXN par mois en 2025. Les universités peinent à répondre à la demande, forçant les entreprises vers des fournisseurs de services de sécurité gérés et l'automatisation.

Moins de 0,5 % du budget informatique fédéral alloué à la cybersécurité

Les allocations fédérales restent inférieures à 0,5 % des dépenses informatiques totales, même si le Mexique s'est classé 14e mondial pour le volume de violations en 2024. Le budget 2025 axé sur l'austérité contraint les mises à niveau des agences et freine l'élan global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services exercent un leadership sur le marché

Les services de sécurité ont représenté 60,55 % de la part du marché de la cybersécurité au Mexique en 2025. Les fournisseurs de services gérés prospèrent face à la pénurie de compétences, avec des plateformes de surveillance unifiées affichant une croissance à trois chiffres parmi les clients des secteurs de la finance, du commerce de détail et de l'éducation. La complexité réglementaire, englobant la nouvelle loi fédérale sur les données et les réglementations municipales, intensifie la demande de services de conseil et de services professionnels. La sécurité cloud est la solution à la croissance la plus rapide avec un CAGR de 17,53 % jusqu'en 2031, portée par les investissements hyperscale et l'adoption du modèle zéro confiance. La sécurité des applications et la gestion des identités et des accès gagnent du terrain, tandis que les défenses réseau centrées sur le matériel font face à la concurrence des alternatives définies par logiciel. Les outils de gestion intégrée des risques bénéficient du fait que 67,5 % des entreprises classent la cybersécurité et la protection des données comme leur principal risque.

La croissance des services soutient l'expansion du marché de la cybersécurité au Mexique en répondant aux pénuries immédiates de talents et aux obstacles liés à la conformité. Les contrôles natifs du cloud, les flux de renseignements sur les menaces et les contrats de réponse aux incidents dominent les feuilles de route d'approvisionnement. Les fournisseurs regroupent des offres professionnelles et gérées pour assurer une protection continue, positionnant les services comme l'épine dorsale du marché de la cybersécurité au Mexique jusqu'en 2031.

Par mode de déploiement : l'héritage sur site rencontre l'accélération du cloud

Les déploiements sur site ont conservé 54,20 % de la taille du marché de la cybersécurité au Mexique en 2025, reflétant les sensibilités liées à la souveraineté des données dans les environnements financiers et du secteur public. Néanmoins, les défenses basées sur le cloud progressent à un CAGR de 14,12 % à mesure que les régions nationales de Google, Microsoft et Alibaba améliorent la latence et l'alignement réglementaire. Les architectures hybrides dominent le secteur bancaire, équilibrant les mandats de résilience de Banxico avec les besoins d'agilité.

L'élan du cloud découle de l'adoption par les PME — 99,8 % des entreprises mexicaines sont des PME — mais la plupart manquaient d'automatisation jusqu'à l'émergence d'une sécurité cloud abordable. La gouvernance intégrée, le chiffrement et la surveillance accélèrent l'alignement réglementaire dans le cadre de la loi fédérale sur les données de 2025. Les taux d'incidents élevés des opérateurs de télécommunications soulignent le besoin parallèle de contrôles de périmètre sur site robustes, maintenant un paysage de déploiement à double voie au sein du marché de la cybersécurité au Mexique.

Par utilisateur final : leadership BFSI au milieu de l'essor manufacturier

Le secteur BFSI détenait une part de revenus de 25,70 % en 2025, façonnée par la surveillance stricte de la Banque du Mexique et l'essor de 773 fintechs. L'adoption des paiements numériques par 80 millions d'utilisateurs de smartphones amplifie la surface d'attaque, stimulant les investissements dans l'analytique de la fraude et la vérification d'identité.

Le secteur manufacturier affiche le TCAC le plus marqué de 12,41 %, en corrélation avec sa part de 29,77 % des cyberattaques nationales. La délocalisation de proximité introduit des milliers de robots et de capteurs connectés, nécessitant la segmentation OT et la détection d'anomalies. Les soins de santé, l'énergie et la distribution contribuent à une croissance régulière à mesure que la défense des infrastructures critiques et l'expansion du commerce électronique se poursuivent.

Par taille d'organisation : les grandes entreprises en tête, les PME en accélération

Les grandes entreprises ont représenté 67,10 % de la part du marché de la cybersécurité au Mexique en 2025, soutenues par des SOC dédiés dans 72 % des grandes entreprises contre 40 % parmi leurs homologues plus petites. Les institutions BFSI, les conglomérats industriels et les géants des télécommunications ancrent les dépenses, portés par les tests de résilience et les mises à niveau liées à la délocalisation de proximité.

Les PME enregistrent le CAGR le plus élevé à 13,55 % à mesure que la sécurité fournie via le cloud abaisse les barrières à l'entrée. Les mandats relatifs aux usines intelligentes et les exigences de la chaîne d'approvisionnement contraignent les fabricants de plus petite taille à renforcer leurs défenses. Les plans d'investissement en intelligence artificielle — des augmentations budgétaires de 2,4 fois d'ici 2025 — génèrent de nouveaux vecteurs de menaces que seule la sécurité cloud de niveau entreprise peut atténuer. Les offres de détection et de réponse gérées adaptées aux PME devraient débloquer des revenus supplémentaires significatifs au sein du marché de la cybersécurité au Mexique.

Analyse géographique

Le marché de la cybersécurité au Mexique, ancré par les agences fédérales, les sièges sociaux des entreprises et les infrastructures urbaines hautement connectées. La loi phare sur la cybersécurité de la ville de Mexico et la plateforme d'identité biométrique Llave MX intensifient le besoin de défenses de nouvelle génération. Des volumes élevés de violations positionnent les services de renseignement sur les menaces et de réponse aux incidents comme des achats prioritaires.

Le cluster de centres de données hyperscale de Querétaro et le vivier de talents en ingénierie de Jalisco attirent les usines multinationales, élargissant la taille du marché de la cybersécurité au Mexique dans ces États. Les projets de fabrication intelligente combinent l'IdO, l'IA et le cloud, élevant la demande pour les passerelles de sécurité industrielle, le SD-WAN sécurisé et les superpositions OT à confiance zéro.

De plus, les chaînes d'approvisionnement transfrontalières et les empreintes croissantes des centres de données telles que l'installation MTY2 de KIO. Des taux d'attaques industrielles élevés alimentent l'adoption de la surveillance OT et du confinement des rançongiciels. Le Sud-Sud-Est est à la traîne en raison de lacunes infrastructurelles, bien que les initiatives gouvernementales autour de l'isthme de Tehuantepec puissent débloquer un potentiel futur.

Paysage concurrentiel

Le marché de la cybersécurité au Mexique présente une concentration de niveau intermédiaire. Les fournisseurs de plateformes mondiaux — Cisco, IBM, Palo Alto Networks et Fortinet — dominent les comptes des grandes entreprises, tandis que les PME s'appuient sur des dizaines de fournisseurs de services de sécurité gérés régionaux et de fournisseurs de solutions ponctuelles.

La récente consolidation signale un pivot vers des plateformes intégrées : Palo Alto a repris les actifs SaaS QRadar d'IBM, tandis que Fortinet a ajouté la protection des applications cloud natives de Lacework à sa pile Secure Access Service Edge. Les alliances stratégiques, telles que l'intégration pare-feu de point de terminaison CrowdStrike-Fortinet, soulignent la tendance vers l'interopérabilité propulsée par l'IA.

Les innovateurs locaux se taillent des niches : Delta Protect fournit des évaluations de sécurité axées sur les startups, et Metabase Q a levé 14 millions USD pour étendre des solutions abordables à travers l'Amérique latine. Les hyperscalers intègrent des fonctionnalités de sécurité natives dans leurs régions mexicaines, intensifiant la concurrence autour de la protection des charges de travail cloud.

La rareté des talents continue de déplacer la demande vers les fournisseurs de services de sécurité gérés, permettant aux challengers axés sur les services d'éroder la part des opérateurs historiques centrés sur le matériel. La concurrence sur les prix reste modérée car les exigences de conformité et la complexité des menaces avancées favorisent l'étendue des capacités plutôt que le coût. [4]Arturo Solís, "30 Promesas 2024 : Delta Protect, la Empresa que Blinda a las Startups," Forbes México, forbes.com.mx

Leaders du secteur de la cybersécurité au Mexique

-

Scitum, S.A. de C.V.

-

Cisco Systems México

-

IBM de México, S. de R.L.

-

KIO Cyber (Unidad de KIO Networks, S.A.B.)

-

Palo Alto Networks México, S. de R.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : la ville de Mexico a approuvé sa loi sur la cybersécurité et la protection des données personnelles, imposant un signalement des incidents dans les 72 heures.

- Mars 2025 : le Mexique a promulgué une nouvelle loi fédérale sur la protection des données, dissolvant l'INAI et imposant des mesures de responsabilité plus strictes.

- Février 2025 : Alibaba Cloud a lancé sa première région en Amérique latine au Mexique, associant une infrastructure à des programmes de talents locaux.

- Janvier 2025 : TransUnion a accepté d'acquérir 94 % de Trans Union de Mexico pour 560 millions USD, élargissant ses offres d'analytique du risque de crédit et d'atténuation de la fraude.

Portée du rapport sur le marché de la cybersécurité au Mexique

L'avancement des technologies de l'information, des technologies de communication et des réseaux intelligents d'énergie transforme le paysage des infrastructures critiques et des réseaux d'entreprise de presque tous les pays. Cependant, avec l'évolution rapide de la technologie viennent des menaces qui progressent tout aussi rapidement. Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces, qui sont des tentatives basées sur Internet pour endommager ou perturber les systèmes d'information et pirater des informations critiques à l'aide de logiciels espions et de logiciels malveillants, ainsi que par hameçonnage, afin de maintenir la confidentialité des données. Le dimensionnement du marché pour l'étude a été fourni sur la base des dépenses des utilisateurs finaux en solutions et services de cybersécurité.

Le marché de la cybersécurité au Mexique est segmenté par offres (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisation final (BFSI, soins de santé, IT et télécommunications, industrie et défense, distribution, énergie et services publics, fabrication et autres secteurs d'utilisation final). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Soins de santé |

| IT et télécommunications |

| Industrie et défense |

| Distribution |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par utilisateur final | BFSI | |

| Soins de santé | ||

| IT et télécommunications | ||

| Industrie et défense | ||

| Distribution | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité au Mexique ?

Le marché s'établit à 3,12 milliards USD en 2026 et devrait atteindre 5,36 milliards USD d'ici 2031.

Quel segment domine les dépenses sur le marché de la cybersécurité au Mexique ?

Les services de sécurité sont en tête avec une part de revenus de 60,55 %, reflétant une forte préférence pour l'expertise externalisée.

À quelle vitesse la sécurité basée sur le cloud croît-elle au Mexique ?

Les solutions de sécurité cloud devraient se développer à un TCAC de 17,53 % jusqu'en 2031, à mesure que les centres de données hyperscale se multiplient.

Quelle région connaît la croissance la plus rapide pour la demande de cybersécurité ?

Le corridor Bajío-Ouest, ancré par Querétaro et Jalisco, progresse à un TCAC de 13,18 % grâce aux investissements liés à la délocalisation de proximité.

Quelle est la principale contrainte sur la croissance de la cybersécurité au Mexique ?

Une pénurie de talents de 400 000 personnes est le principal obstacle, retranchant environ 2,8 points de pourcentage du TCAC prévu.

Comment les nouvelles réglementations affectent-elles les dépenses de cybersécurité ?

La règle de signalement des violations dans les 72 heures de la ville de Mexico et la nouvelle loi fédérale sur les données stimulent les investissements dans les solutions de gouvernance, de gestion des risques et de conformité dans tous les secteurs.

Dernière mise à jour de la page le: