Taille et part du marché de la cybersécurité en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

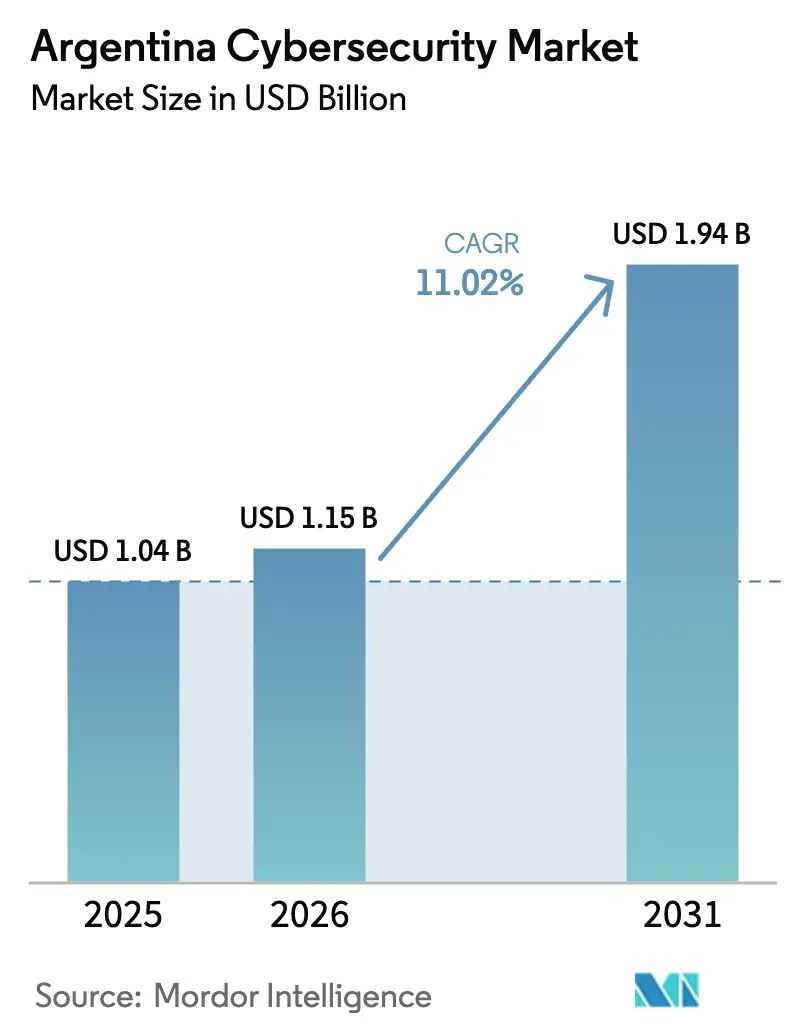

| Taille du marché de l'année de base (2025) | 1.04 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Argentine par Mordor Intelligence

La taille du marché de la cybersécurité en Argentine devrait passer de 1,04 milliard USD en 2025 à 1,15 milliard USD en 2026, pour atteindre 1,94 milliard USD d'ici 2031, avec un TCAC de 11,02 % sur la période 2026-2031. Cette courbe ascendante reflète le classement du pays comme troisième économie la plus attaquée d'Amérique latine, les 260 millions de tentatives d'intrusion enregistrées par Fortinet au premier trimestre 2024, et le développement rapide des capacités déclenché par le Centre national de cybersécurité devenu opérationnel en janvier 2026. La banque axée sur le numérique, l'essor du commerce électronique et les mandats cloud pour les secteurs réglementés maintiennent le marché de la cybersécurité en Argentine sur une trajectoire de croissance à deux chiffres, malgré les pressions inflationnistes qui tempèrent les dépenses informatiques discrétionnaires. Le segment des solutions domine encore, mais la vague des services gérés s'accélère à mesure que les entreprises externalisent la chasse aux menaces, tandis que le déploiement cloud conserve son avance car la Communication A 7724 de la Banque centrale oblige effectivement les banques à adopter des contrôles natifs du cloud. La sophistication croissante des attaques, le hameçonnage en langue espagnole et un déficit régional de 329 000 professionnels accentuent encore la demande de produits d'identité, de protection des points de terminaison et de SIEM intégrant l'automatisation et l'analytique.

Principaux enseignements du rapport

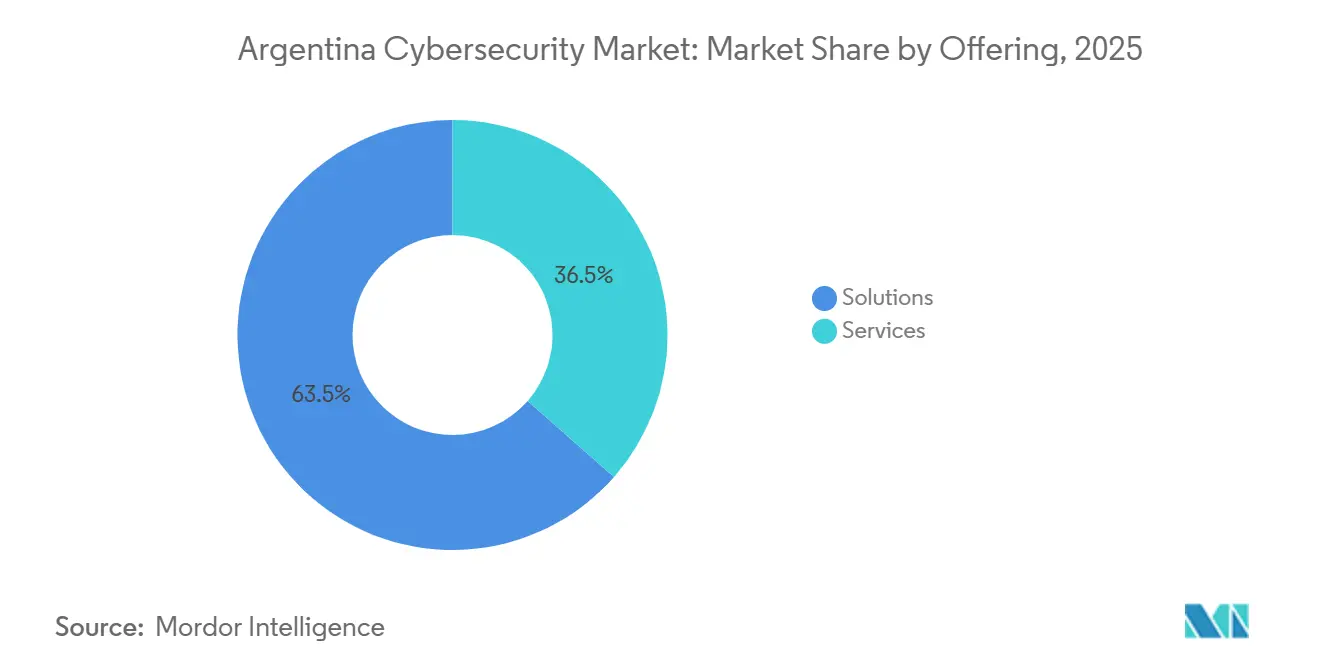

- Par offre, les solutions ont représenté 63,53 % des revenus en 2025 ; les services progressent à un TCAC de 11,82 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud a capté 57,27 % de la part du marché de la cybersécurité en Argentine en 2025, et ce même mode devrait se développer à un TCAC de 12,06 % jusqu'en 2031.

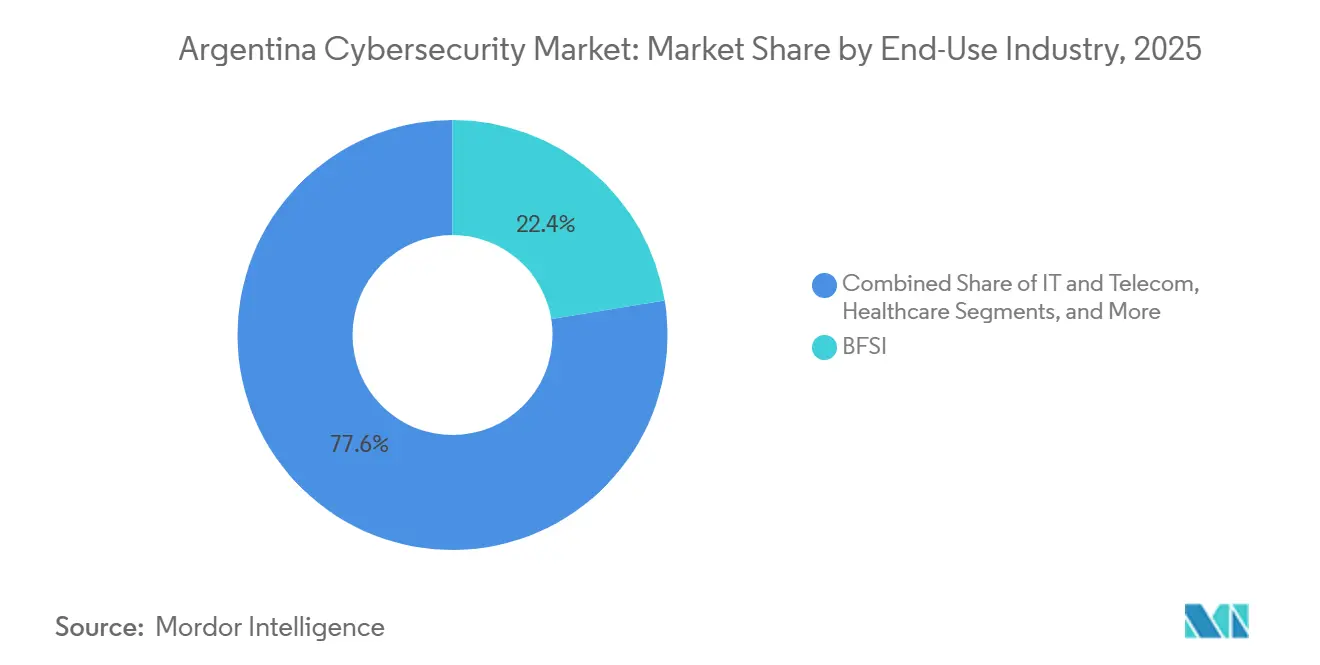

- Par secteur d'utilisation finale, le BFSI a représenté 22,43 % des dépenses de 2025 et le commerce de détail devrait croître à un TCAC de 12,92 % entre 2026 et 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 68,31 % des dépenses en 2025 et les petites et moyennes entreprises progressent à un TCAC de 12,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transformation numérique au sein des entreprises argentines | +2.3% | National, avec des gains précoces à Buenos Aires, Córdoba, Rosario | Moyen terme (2 à 4 ans) |

| Adoption des charges de travail natives du cloud dans les secteurs réglementés | +2.1% | National, concentré dans les pôles BFSI et santé | Moyen terme (2 à 4 ans) |

| Directives obligatoires sur l'architecture zéro confiance émanant de la Direction nationale de la cybersécurité | +1.8% | National, déploiement progressif dans les agences fédérales et les infrastructures critiques | Long terme (≥ 4 ans) |

| Recrudescence des campagnes de hameçonnage sophistiquées en langue espagnole | +1.6% | National, impact le plus élevé dans la zone métropolitaine de Buenos Aires | Court terme (≤ 2 ans) |

| Expansion des réseaux privés 5G dans les pôles industriels | +1.4% | Régional, axé sur les zones minières, pétrolières, portuaires et agroforestières | Long terme (≥ 4 ans) |

| Émergence de Buenos Aires comme pôle régional de la FinTech | +1.2% | Buenos Aires et la région métropolitaine du Grand Buenos Aires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique au sein des entreprises argentines

L'amélioration de la sécurité figure désormais en tête de l'agenda de la transformation numérique, selon le rapport Mobile Economy 2025 de la GSMA.[1]GSMA, "Mobile Economy 2025," gsma.com Les financements de la Banque mondiale et de la Banque interaméricaine de développement affectés aux mises à niveau des centres de données et du haut débit ont élargi la surface d'attaque potentielle. Telecom Argentina a porté son nombre de centres de données à 16 en septembre 2025, chacun conçu pour des charges de 10 MW prenant en charge le trafic intensif en intelligence artificielle, et a déployé la micro-segmentation pour isoler les actifs. L'Indice mondial de cybersécurité de l'UIT classe l'Argentine dans le niveau « En évolution », ce qui indique une grande marge de progression en matière de maturité et de gouvernance. Les réductions fiscales sur les smartphones annoncées en 2025 devraient ajouter 4 millions d'utilisateurs, élargissant la surface d'attaque mobile et soutenant la demande de solutions SASE.

Adoption des charges de travail natives du cloud dans les secteurs réglementés

La Communication A 7724 de la Banque centrale oblige les institutions financières à intégrer la surveillance, la journalisation et les manuels de procédures directement dans les piles cloud, orientant le marché de la cybersécurité en Argentine vers des contrôles fournis en mode SaaS. Google Cloud met en avant sa conformité prête à l'emploi pour accélérer la migration des systèmes bancaires de base. Le secteur de la santé emboîte le pas après qu'ANMAT a publié des exigences prescriptives en matière de cybersécurité pour la télémédecine et les logiciels en tant que dispositifs médicaux, les normes N70 et N73 entrant pleinement en vigueur en 2026. La Résolution 1058/2025 de la Commission nationale des valeurs mobilières étend des mandats similaires aux plateformes de cryptomonnaies. Des fournisseurs tels que BioCatch ont démontré leur capacité à monter en charge en déployant une plateforme de biométrie comportementale dans plusieurs banques argentines en trois mois.

Directives obligatoires sur l'architecture zéro confiance émanant de la Direction nationale de la cybersécurité

La deuxième Stratégie nationale de cybersécurité de l'Argentine définit une feuille de route progressive vers le zéro confiance. Le Centre national de cybersécurité, opérationnel depuis janvier 2026, centralise désormais les audits, la réponse aux incidents et les flux de renseignements sur les menaces. Telefónica Tech a rapporté que son Security Edge avec ZTNA Next 360 a réduit les incidents clients de 60 % et amélioré les performances de 45 %, prouvant ainsi les bénéfices concrets. Une injection budgétaire de 100 milliards de pesos (80 millions USD) en juillet 2024 accélère les projets pilotes de zéro confiance dans les ministères gérant les données des citoyens. Les règles de passation de marchés qui favorisent la fédération d'identités, l'authentification continue et la micro-segmentation influencent déjà les listes restreintes de fournisseurs.

Recrudescence des campagnes de hameçonnage sophistiquées en langue espagnole

L'UFECI a enregistré 34 468 plaintes pour cybercriminalité en 2024, le hameçonnage arrivant en tête. CERT.ar a observé des pics saisonniers lorsque des acteurs se faisaient passer pour l'administration fiscale, tandis que Check Point a documenté une vague en décembre 2025 ciblant les portails de signature électronique. ZULA Ciberseguridad a révélé un taux de réussite du hameçonnage de 47 % au sein des services financiers des PME. La violation du portail d'identité Mi Argentina, qui a compromis 13 000 comptes, a conduit à l'instauration d'une authentification multifacteur obligatoire sur les sites gouvernementaux. Les services de sensibilisation au hameçonnage, l'adoption du DMARC et les flux de travail de signature électronique sécurisée figurent désormais en bonne place dans les appels d'offres des entreprises, renforçant la dynamique du marché de la cybersécurité en Argentine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité maîtrisant l'espagnol et le portugais | -1.4% | National, aigu dans les provinces hors de Buenos Aires | Long terme (≥ 4 ans) |

| Volatilité macroéconomique persistante affectant les budgets informatiques | -1.8% | National, impact disproportionné sur les PME | Court terme (≤ 2 ans) |

| Taux d'informalité élevé limitant les dépenses de sécurité des PME | -1.1% | National, concentré dans le commerce de détail, l'hôtellerie, la construction | Moyen terme (2 à 4 ans) |

| Application tardive de la loi nationale sur la protection des données | -0.9% | National, incertitude réglementaire affectant les investissements en conformité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité maîtrisant l'espagnol et le portugais

L'étude sur les effectifs de l'ISC2 évalue le déficit régional à 329 000 professionnels, et les analystes bilingues restent rares. L'Indice de politique PME de l'OCDE classe l'Argentine en dessous de la moyenne régionale en matière de compétences numériques, et même des leaders tels que Globant se livrent une concurrence acharnée pour attirer les talents.[2]OCDE, "Indice de politique PME pour l'Amérique latine 2025," oecd.org La loi sur l'économie de la connaissance allège les charges salariales pour les entreprises technologiques, mais n'a pas résolu le déficit de vivier de talents. En conséquence, les prestataires de services gérés proposent une surveillance 24h/24 et 7j/7 assurée par des centres opérationnels de sécurité régionaux, une tendance qui accroît la pénétration des services sur le marché de la cybersécurité en Argentine.

Volatilité macroéconomique persistante affectant les budgets informatiques

L'inflation et la dépréciation du peso augmentent le coût des équipements de sécurité importés et des abonnements. L'expansion des dépenses d'investissement de Telecom Argentina à mi-2025 a progressé de 53,7 % en glissement annuel exprimée en pesos, illustrant l'effet de traîne monétaire sur les achats. Les PME ressentent fortement cette pression et limitent souvent leurs dépenses aux outils essentiels de protection des points de terminaison et du réseau. Tant que l'inflation ne se stabilise pas et que la nouvelle loi sur la protection des données n'est pas appliquée, les plateformes GRC complexes et l'analytique basée sur l'intelligence artificielle connaîtront une adoption échelonnée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que les entreprises externalisent la chasse aux menaces

Les dépenses en services sur le marché de la cybersécurité en Argentine pour cette catégorie devraient dépasser les solutions avec un TCAC de 11,82 % sur la période 2026-2031. Le centre opérationnel de sécurité multi-locataires de Telecom Argentina, lancé en octobre 2025, illustre cette tendance en consolidant la surveillance sur quatre économies du Cône Sud. La détection et la réponse gérées, les évaluations de vulnérabilités et les audits de conformité trouvent un écho auprès des entreprises qui manquent de compétences internes. Le panier de solutions représentait encore 63,53 % des revenus de 2025, ancré par les suites de sécurité cloud et d'identité alignées sur les mandats de zéro confiance. L'application par ANMAT du cycle de développement logiciel sécurisé pour les logiciels en tant que dispositifs médicaux stimule l'adoption de la sécurité applicative, tandis que les exigences de communication de la Banque centrale maintiennent la gestion des identités et des accès et la prévention des pertes de données en tête des priorités d'achat. Les services professionnels associent conseil et formation à ces solutions, séduisant les opérateurs BFSI et de santé qui naviguent dans des réglementations locales à plusieurs niveaux.

En 2025, la sécurité applicative, la sécurité cloud et la gestion des identités et des accès ont dominé les cycles d'achat, chacun répondant soit à des obligations réglementaires, soit à une adoption rapide du SaaS. Les outils SIEM et SOAR natifs du cloud sont désormais regroupés avec les contrats de prestataires de services de sécurité gérés. Par ailleurs, la sécurité réseau et la protection des points de terminaison restent fondamentales car la télémétrie de Fortinet a révélé 260 millions de tentatives d'attaques en un seul trimestre. La part de marché des services gérés sur le marché de la cybersécurité en Argentine devrait se développer régulièrement à mesure que les déploiements de centres opérationnels de sécurité par Claro, Metrotel et les fournisseurs d'accès Internet régionaux intensifient la concurrence et font baisser les prix.

Par mode de déploiement : la domination du cloud renforcée par les mandats réglementaires

Le cloud a capté 57,27 % de la part du marché de la cybersécurité en Argentine en 2025 et devrait croître à un TCAC de 12,06 % jusqu'en 2031. La Communication A 7724 de la Banque centrale, la Résolution CNV 1058/2025 et les normes de santé d'ANMAT incitent collectivement les entreprises à migrer leurs charges de travail ou à adopter des contrôles basés sur le cloud. Google Cloud met en avant des contrôles pré-certifiés, tandis que le déploiement de BioCatch Trust Argentina illustre l'élasticité de la mise à l'échelle.

Les solutions sur site persistent là où des règles de technologie opérationnelle à isolation physique ou de résidence des données s'appliquent. Les modèles hybrides, combinés par la démarche de modernisation réseau de Cisco, permettent aux charges de travail sensibles de rester sur site tout en déchargeant l'analytique des journaux ou la sauvegarde vers le cloud. L'allocation de spectre à faible coût d'ENACOM accélère les projets pilotes de 5G privée, créant une nouvelle demande de pare-feux conteneurisés et de micro-segmentation dans les emplacements périphériques. Le marché de la cybersécurité en Argentine continue de s'orienter vers le cloud, mais les intergiciels d'intégration et les passerelles sécurisées sont essentiels pour la continuité hybride.

Par secteur d'utilisation finale : le commerce de détail progresse grâce à la prévention de la fraude dans le commerce électronique

Le BFSI a dominé les dépenses avec 22,43 % en 2025, portées par l'essor des virements instantanés et des paiements par QR. Le commerce de détail et le commerce électronique sont cependant les plus dynamiques avec un TCAC attendu de 12,92 %, propulsés par les 647 millions d'annonces actives de Mercado Libre et son filtrage proactif de la fraude à 99 %. Les acteurs de l'informatique et des télécommunications renforcent leurs défenses périmètriques et de centres de données pour prendre en charge le trafic d'intelligence artificielle, tandis que le secteur de la santé voit ses budgets se réorienter vers la télémédecine sécurisée. L'industrie manufacturière adopte des réseaux privés 5G dans les mines et les ports, nécessitant des pare-feux pour la technologie opérationnelle et des systèmes de détection d'anomalies. La taille du marché de la cybersécurité en Argentine pour la sécurité des technologies opérationnelles augmentera à mesure que l'énergie et les services publics font face aux incidents de rançongiciels documentés par Entel Digital.

Les places de marché B2B et les prestataires logistiques intègrent désormais la sécurité au niveau des interfaces de programmation d'applications pour protéger le flux croissant d'instructions de règlement par virement instantané qui ont atteint 603,4 millions de transactions en décembre 2024. BioCatch rapporte que les tentatives de prise de contrôle de comptes augmentent lors des ventes saisonnières, ce qui incite les grands détaillants à associer la biométrie comportementale à la notation des rétrofacturations basée sur l'intelligence artificielle. Pendant ce temps, les réseaux de santé allouent une partie de leurs budgets de télémédecine 2026 à la micro-segmentation et à la gestion des accès privilégiés afin que les déploiements de logiciels en tant que dispositifs médicaux soient conformes aux normes N70 et N73. Les producteurs d'énergie qui expérimentent des installations 5G privées en Patagonie demandent désormais des pare-feux de nouvelle génération robustifiés fonctionnant à des températures inférieures à -10 °C, une niche que les fournisseurs régionaux commencent à combler. Collectivement, ces mouvements spécifiques aux secteurs verticaux renforcent la croissance à deux chiffres du marché de la cybersécurité en Argentine en élargissant la demande au-delà des bastions traditionnels du BFSI.

Par taille d'entreprise : les PME accélèrent grâce aux incitations fiscales

Les grandes entreprises détiennent 68,31 % des dépenses de 2025, mais les PME enregistreront la croissance la plus rapide avec un TCAC de 12,43 %. Les crédits d'impôt de la loi sur l'économie de la connaissance réduisent les obstacles liés aux coûts, et le Plan fédéral de prévention de la cybercriminalité subventionne les évaluations. Les PME restent des cibles à haut risque, avec un taux de réussite du hameçonnage de 47 % dans les services administratifs. Les services gérés adaptés à la formation de sensibilisation en langue espagnole et aux filtres de messagerie hébergés dans le cloud abaissent les barrières à l'entrée, approfondissant la pénétration du marché de la cybersécurité en Argentine hors de Buenos Aires.

Les suites de protection des points de terminaison fournies dans le cloud et facturées par appareil gagnent du terrain depuis que le centre opérationnel de sécurité du Cône Sud de Claro a commencé à proposer un forfait groupé démarrant à 50 postes, un point d'entrée aligné sur l'effectif médian des PME argentines. Les tests de terrain 2025 de ZULA Ciberseguridad montrent que les taux de clics sur les hameçons tombent en dessous de 12 % lorsque les PME adoptent des micro-formations trimestrielles plutôt que des sessions annuelles, encourageant les assureurs à accorder des réductions sur les primes cyber pour les participants. Le ministère de la Sécurité pilote un système de bons qui rembourse jusqu'à 40 % des abonnements de première année aux prestataires de services de sécurité gérés pour les entreprises hors de Buenos Aires, canalisant les fonds du Plan fédéral de prévention de la cybercriminalité vers l'inclusion régionale. À mesure que ces incitations s'accumulent, le marché de la cybersécurité en Argentine connaît un cercle vertueux dans lequel des coûts initiaux plus faibles élargissent l'empreinte protégée, et une base de clients plus large attire à son tour de nouveaux prestataires de services gérés locaux.

Analyse géographique

Buenos Aires et sa couronne métropolitaine absorbent la majeure partie des budgets, grâce à la densité des sièges sociaux du BFSI, de la fintech et des télécommunications. L'investissement de BYMA Ventures en 2025 dans des start-ups de cybersécurité renforce la position de la ville comme pôle d'innovation régional. Córdoba et Rosario forment des corridors secondaires dans l'automobile et l'agro-industrie, mais la pénurie de talents hors de la capitale signifie que de nombreuses entreprises s'appuient sur des centres opérationnels de sécurité à distance ou des défenses hébergées dans le cloud. Le stress inflationniste est plus prononcé dans les provinces, poussant les responsables de la sécurité des systèmes d'information à privilégier les mises à niveau progressives plutôt que les changements de plateforme.

Le Centre national de cybersécurité fournit désormais des renseignements sur les menaces à l'échelle nationale et coordonne avec les CERT provinciaux, une initiative censée harmoniser les niveaux de maturité. Un programme de 30 millions USD financé par la BID continue de renforcer les réseaux électriques et les systèmes d'eau dans les zones non métropolitaines. La politique de spectre d'ENACOM réduit les coûts de connectivité pour les réseaux privés, incitant les acteurs industriels en Patagonie et dans le Nord-Ouest à tester des piles de sécurité périphériques. À mesure que l'adoption des smartphones augmente de 4 millions de nouveaux utilisateurs à l'échelle nationale, la demande de défense contre les menaces mobiles s'étend au-delà des centres urbains, élargissant l'empreinte du marché de la cybersécurité en Argentine.[3]Telecom Argentina, Rapport annuel 2024 et présentations aux investisseurs 2025,

telecom.com.ar

Le classement de l'Argentine au niveau 4 de l'indice de l'UIT indique que les piliers juridiques et organisationnels accusent encore un retard par rapport aux leaders régionaux. Néanmoins, l'adhésion à l'Initiative internationale contre les rançongiciels injecte les meilleures pratiques mondiales dans les manuels locaux, élevant le niveau de préparation même dans les provinces aux ressources limitées. Les incitations financières, les impulsions réglementaires et la coordination nationale posent les bases d'une croissance plus équilibrée du marché de la cybersécurité en Argentine à travers les géographies.

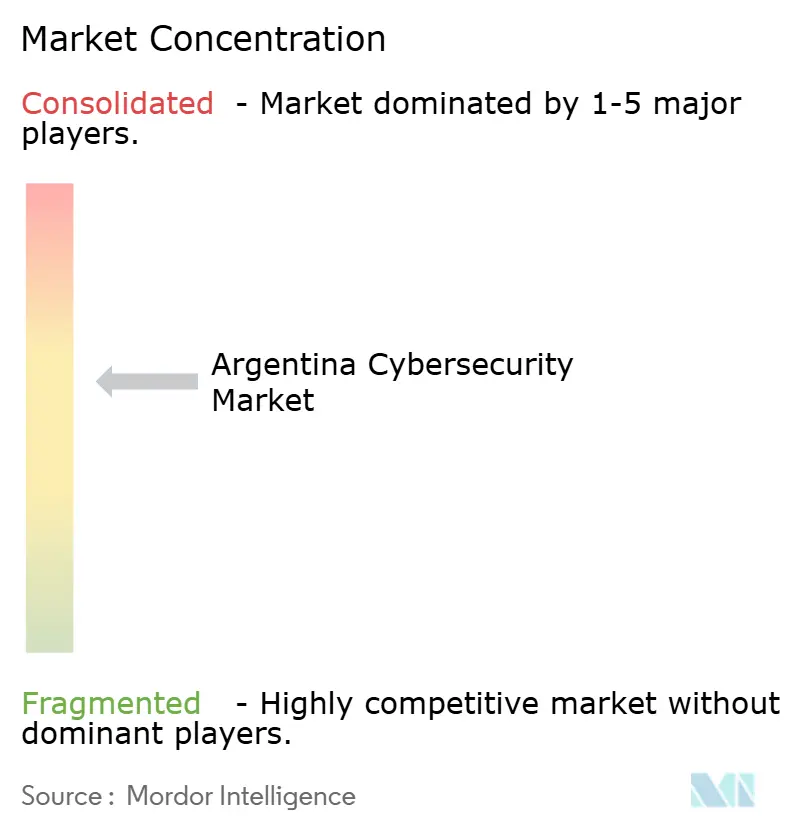

Paysage concurrentiel

Le marché de la cybersécurité en Argentine présente une fragmentation modérée, les cinq premiers fournisseurs contrôlant environ 40 % des revenus. Palo Alto Networks, Fortinet, Cisco, CrowdStrike et IBM s'appuient sur des réseaux mondiaux de renseignements sur les menaces, renforçant leur attrait auprès des multinationales. Telefónica Tech tire parti du support en langue espagnole et des nœuds cloud régionaux pour conquérir les comptes du marché intermédiaire. Les intégrateurs locaux BGH Tech Partner et Snoop Consulting transforment leur maîtrise réglementaire en suites de conformité clés en main, aidant les banques et les prestataires de services d'actifs virtuels à respecter la Communication A 7724 ou la Résolution 1058.

Les thèmes stratégiques incluent les déploiements régionaux de centres opérationnels de sécurité, comme l'illustrent l'installation de Claro en octobre 2025 et le hub de 14 millions USD de Metrotel. Les fournisseurs ciblent également l'opportunité PME avec des forfaits d'abonnement associant des agents de protection des points de terminaison à des simulations de hameçonnage localisées pour l'Argentine. BioCatch illustre les mouvements disruptifs en déployant la biométrie comportementale via des interfaces de programmation d'applications cloud en moins d'un trimestre, tandis que le déploiement d'Akamai Guardicore par Telecom Argentina prouve l'appétit domestique pour la micro-segmentation. L'engagement du programme Country Digital Accelerator de Cisco à former 200 000 professionnels d'ici 2028 souligne l'investissement dans l'écosystème. La concurrence par les prix reste intense, mais les fournisseurs de niche proposant des pare-feux pour les technologies opérationnelles ou des flux de renseignements sur les menaces en langue espagnole se taillent des positions défendables.

L'intérêt du capital-investissement est croissant, illustré par les investissements d'amorçage de BYMA Ventures dans trois start-ups de Buenos Aires qui développent des moteurs de simulation de hameçonnage en langue espagnole et des robots d'automatisation de la conformité en low-code. Les fournisseurs internationaux répondent en approfondissant les alliances avec leurs canaux ; CrowdStrike a signé en 2025 un accord de distribution avec BGH Tech Partner pour cibler les clients industriels provinciaux qui exigent la conservation des données sur site. Dans le même temps, le nouveau centre opérationnel de sécurité de Metrotel entend proposer sa plateforme de télémétrie en marque blanche aux petits fournisseurs d'accès Internet régionaux, ce qui pourrait fragmenter encore davantage les parts de marché. Le développement des compétences figure également dans le positionnement concurrentiel, Cisco s'engageant à former 10 000 spécialistes argentins en cybersécurité d'ici 2028 dans le cadre de sa feuille de route Country Digital Accelerator. Ces apports en capital, expansions des canaux et programmes de développement des effectifs indiquent que la rivalité va s'intensifier, mais ils élargissent également la disponibilité des solutions, soutenant en définitive la croissance soutenue du marché de la cybersécurité en Argentine.

Leaders du secteur de la cybersécurité en Argentine

Palo Alto Networks Inc.

Fortinet Inc.

Cisco Systems Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Le gouvernement argentin a créé le Centre national de cybersécurité, un organe de coordination fédérale chargé de la réponse aux incidents, du renseignement sur les menaces et des audits de conformité.

- Décembre 2025 : Metrotel a annoncé un investissement de 14 millions USD pour construire un Hub de cybersécurité en Argentine, élargissant son portefeuille de services gérés.

- Novembre 2025 : Cisco a ajouté l'Argentine à son programme Country Digital Accelerator, allouant des ressources à la modernisation des réseaux et au renforcement des capacités en cybersécurité.

- Octobre 2025 : Claro Argentina a lancé un Centre opérationnel de sécurité pour le Cône Sud, consolidant la surveillance pour l'Argentine, le Chili, l'Uruguay et le Paraguay.

Périmètre du rapport sur le marché de la cybersécurité en Argentine

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, y compris la sécurité cloud, réseau, des points de terminaison et applicative ; il inclut les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'intelligence artificielle, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité en Argentine est segmenté par offre (solutions [sécurité applicative, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, militaire et défense, autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité applicative |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité applicative |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la cybersécurité en Argentine en 2031 ?

Les prévisions situent le marché à 1,94 milliard USD d'ici 2031, progressant à un TCAC de 11,02 % sur la période 2026-2031.

Quel mode de déploiement connaît la croissance la plus rapide parmi les acheteurs argentins ?

Le déploiement cloud se développe à un TCAC de 12,06 % car les règles de la Banque centrale et les mandats du secteur de la santé favorisent les contrôles natifs du cloud.

Pourquoi les services dépassent-ils les solutions en termes de croissance des dépenses ?

Les entreprises confrontées à un déficit de 329 000 professionnels préfèrent la détection gérée, la réponse aux incidents et les audits de conformité fournis par des centres opérationnels de sécurité externes.

Quel secteur vertical d'utilisation finale affiche la dynamique de croissance la plus élevée ?

Le commerce de détail et le commerce électronique arrivent en tête avec un TCAC projeté de 12,92 % grâce aux investissements proactifs en prévention de la fraude par des plateformes telles que Mercado Libre.

Comment la volatilité macroéconomique influence-t-elle les budgets de sécurité ?

L'inflation et la dépréciation du peso augmentent le coût des outils importés, poussant les PME à se concentrer sur les défenses essentielles des points de terminaison et du réseau, et retardant l'adoption de l'analytique avancée.

Existe-t-il des différences régionales en matière de maturité cyber au sein de l'Argentine ?

Buenos Aires bénéficie d'une densité d'investissement et de talents plus élevée, tandis que les provinces s'appuient davantage sur les services cloud et le renforcement des infrastructures critiques financé par la BID.

Dernière mise à jour de la page le: