Taille et part du marché de la cybersécurité en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

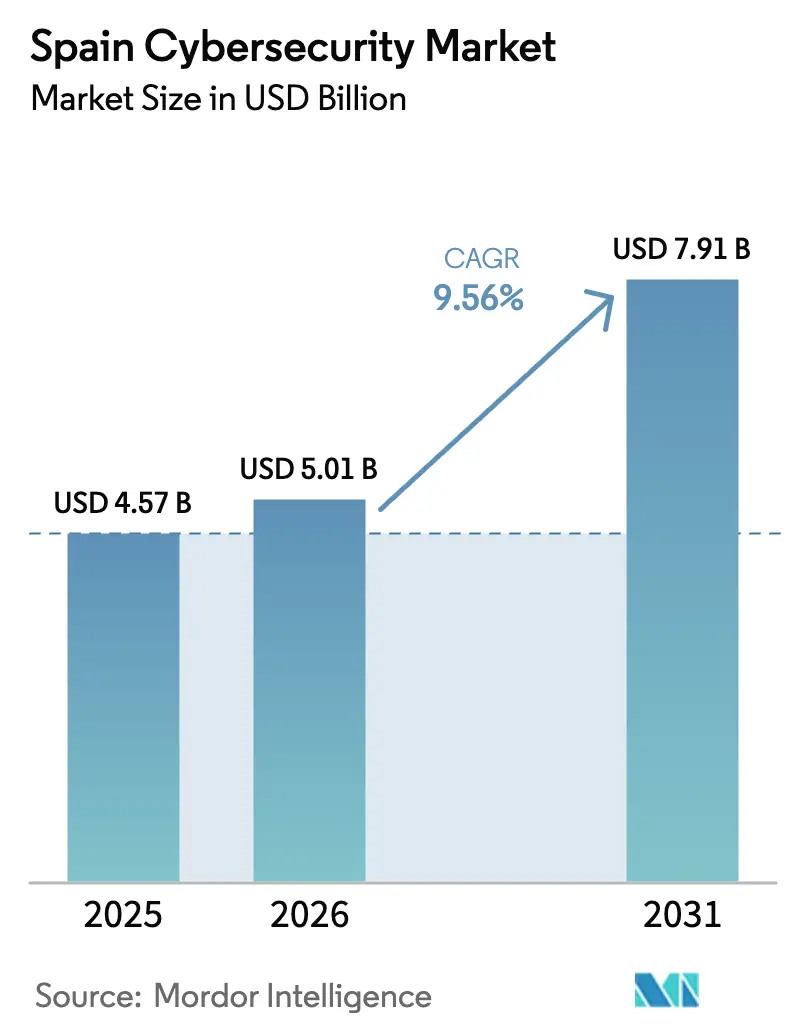

| Taille du marché de l'année de base (2025) | 4.57 Milliards de dollars |

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 7.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Espagne par Mordor Intelligence

La taille du marché de la cybersécurité en Espagne était évaluée à 4,57 milliards USD en 2025 et devrait croître de 5,01 milliards USD en 2026 pour atteindre 7,91 milliards USD d'ici 2031, à un CAGR de 9,56 % durant la période de prévision (2026-2031). La pression réglementaire accrue, la migration accélérée vers le cloud dans l'ensemble des 17 communautés autonomes, et une recrudescence des campagnes de rançongiciels sophistiqués gonflent simultanément les budgets de sécurité et reconfigurent les critères d'achat. La dynamique des dépenses est renforcée par le programme de résilience souveraine de 1,157 milliard EUR (1,24 milliard USD) approuvé en 2025, qui réserve de nouveaux fonds aux centres régionaux d'opérations de sécurité et à la formation des effectifs. L'environnement opérationnel reflète également la nouvelle loi nationale sur la cybersécurité de l'Espagne, qui étend les obligations de déclaration d'incidents sous 24 heures et de diligence raisonnable à l'égard des tiers à plus de 10 000 entités, incitant les conseils d'administration à isoler les dépenses de sécurité en tant que ligne budgétaire autonome. Du côté de l'offre, les fournisseurs pivotent des appliances à licence perpétuelle vers des contrats de détection et réponse gérées (MDR) basés sur les résultats, permettant aux entreprises de toutes tailles d'externaliser les opérations tout en satisfaisant aux exigences d'audit strictes.

Principaux enseignements du rapport

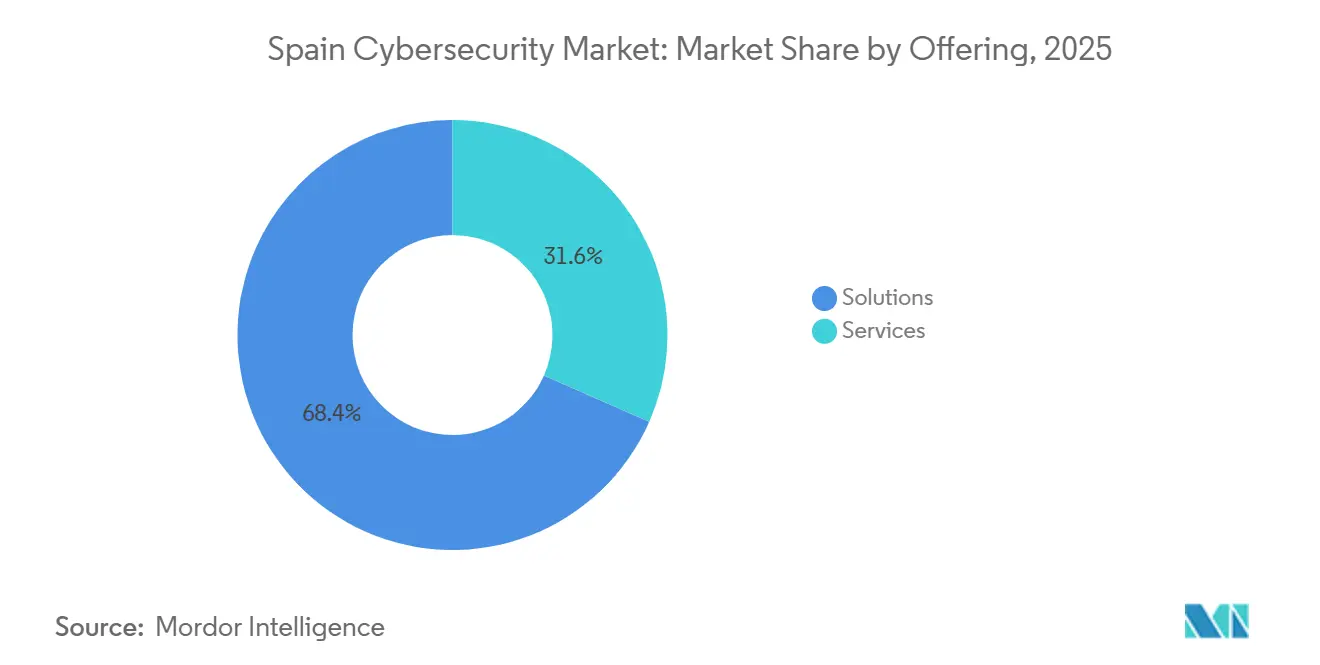

- Par offre, les solutions ont représenté 68,38 % des revenus en 2025, tandis que les services devraient se développer à un TCAC de 10,23 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 64,37 % de la part du marché de la cybersécurité en Espagne en 2025 et devrait croître à un TCAC de 10,84 % jusqu'en 2031.

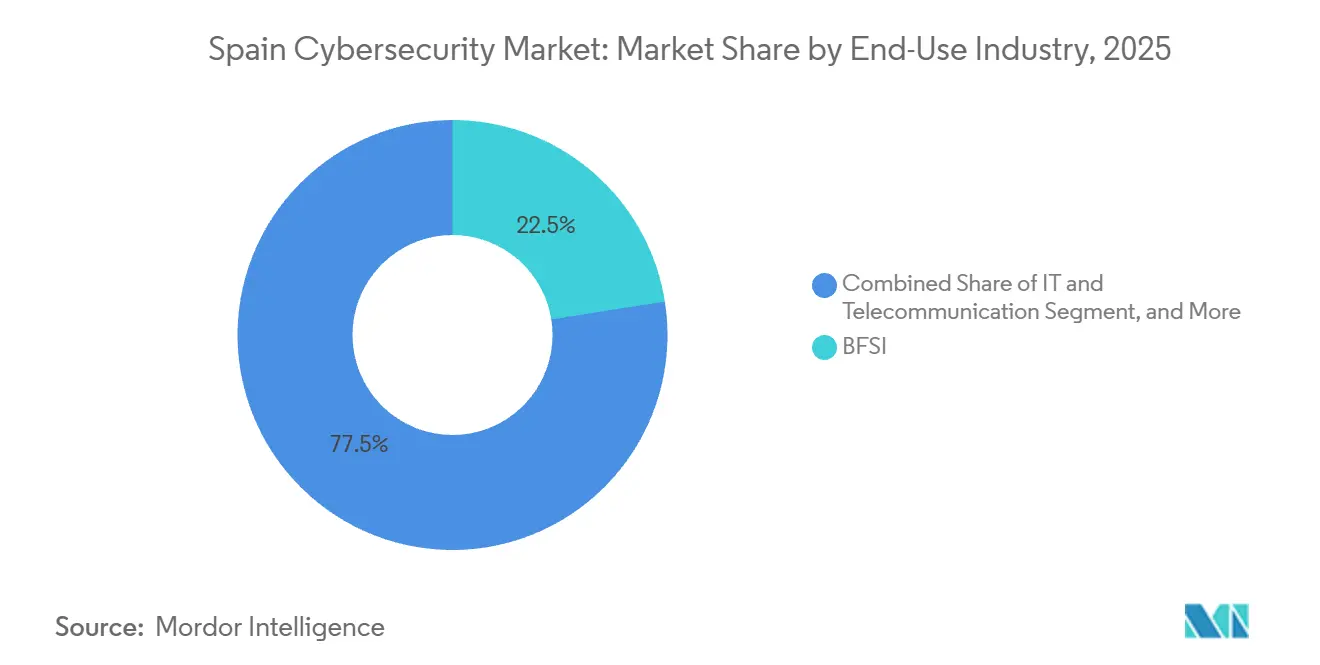

- Par secteur d'utilisation finale, le BFSI détenait 22,51 % de la taille du marché de la cybersécurité en Espagne en 2025, tandis que la santé progresse à un TCAC de 11,16 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 61,73 % des dépenses de 2025, mais les petites et moyennes entreprises se développent à un TCAC de 10,92 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la numérisation des PME espagnoles | +2.1% | National, avec concentration à Madrid, en Catalogne et à Valence | Moyen terme (2-4 ans) |

| Application stricte de la loi nationale sur la cybersécurité 43-2022 | +1.8% | National, affectant les 17 communautés autonomes | Court terme (≤ 2 ans) |

| Essor de la migration vers le cloud par les organismes de l'administration publique | +1.5% | National, piloté par le gouvernement central et les administrations régionales | Moyen terme (2-4 ans) |

| Adoption croissante des architectures de confiance zéro | +1.3% | National, adoption précoce dans les secteurs BFSI et TI/télécommunications | Long terme (≥ 4 ans) |

| Hausse de la souscription à la cyberassurance reconfigurant les budgets de sécurité | +1.2% | National, avec une pénétration plus élevée à Madrid et Barcelone | Moyen terme (2-4 ans) |

| Expansion des réseaux 5G stimulant la demande de sécurité en périphérie | +1.7% | National, avec des gains précoces dans les pôles industriels du Pays basque et de Catalogne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la numérisation des PME espagnoles

Les 3,4 millions de petites entreprises espagnoles ont porté le taux de pénétration de l'intensité numérique de base à 68 % au premier trimestre 2025, soit une hausse de sept points en deux ans. Le programme de bons Kit Digital a subventionné la protection des terminaux, le stockage cloud sécurisé et l'authentification multifacteur pour 420 000 bénéficiaires, réduisant l'écart de maturité entre PME et grandes entreprises de deux ans à neuf mois. Le soutien par bons a réduit les coûts de détection et réponse sur les terminaux de 60 %, libérant la demande pour des offres MDR gérées assurant une couverture 24h/24 et 7j/7 sans effectifs supplémentaires. La croissance rapide de la télémétrie dépasse la capacité des SIEM traditionnels, orientant les achats vers des plateformes de détection et réponse étendues pilotées par l'IA capables d'ingérer 10 téraoctets de journaux par jour sans réglage manuel.[1]Cisco Systems, "Indice de préparation à la cybersécurité 2025," cisco.com

Application stricte de la loi nationale sur la cybersécurité 43-2022

L'adoption par le Parlement en janvier 2025 des obligations NIS2 a élargi la population réglementée à plus de 10 000 organisations dans 18 secteurs.[2]Commission européenne, "Transposition de la directive NIS2 – Espagne," digital-strategy.ec.europa.eu Les entités essentielles doivent déposer des notifications d'incident dans les 24 heures et se soumettre à des audits annuels par des tiers, les amendes pour non-conformité pouvant atteindre 10 millions EUR (10,73 millions USD). La loi fait passer la sécurité d'une dépense informatique à une catégorie de contrôle des risques au niveau du conseil d'administration, déclenchant des allocations budgétaires soutenues pour les exercices de simulation, les contrats de rétention forensique et les outils de diligence raisonnable dans la chaîne d'approvisionnement. Les premiers audits ont révélé que 38 % des opérateurs nouvellement couverts ne disposaient pas de plans de réponse formels, suscitant une demande immédiate en conseil.

Expansion des réseaux 5G stimulant la demande de sécurité en périphérie

La 5G autonome couvre désormais 96 % des zones urbaines et 80 % des zones rurales, permettant des cas d'usage industriels à ultra-faible latence dans l'automobile, la logistique et la télésanté. Un plan télécom et cybersécurité de 3,26 milliards EUR (3,50 milliards USD) finance un centre national d'opérations de sécurité 5G chargé de surveiller les tranches de réseau et de détecter le trafic de signalisation anormal. Les fabricants déployant des lignes 5G privées ont besoin de logiciels de détection d'intrusion légers capables d'exécuter une inférence d'apprentissage automatique sur des passerelles à base ARM sans ajouter de latence. La demande augmente également pour des outils de provisionnement sans intervention humaine qui sécurisent des milliers de dispositifs en périphérie répartis sur des planchers d'usines intelligentes.

Essor de la migration vers le cloud par les organismes de l'administration publique

L'engagement de Madrid de regrouper 43 centres de données ministériels dans un cloud souverain d'ici 2027 a débloqué un budget initial de 800 millions EUR (858 millions USD) en 2025. Les gouvernements régionaux de Catalogne, d'Andalousie et du Pays basque mettent en place des plateformes parallèles, chacune nécessitant une gestion de la posture de sécurité cloud capable d'appliquer des politiques uniformes sur des empreintes hybrides. Étant donné que 62 % des entités du secteur public utilisent encore des services Active Directory sur site antérieurs à 2018, elles ont également besoin de passerelles de fédération qui étendent l'authentification unique tout en appliquant des contrôles de posture des appareils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels certifiés en cybersécurité | -1.4% | National, aigu dans les régions hors de Madrid et Barcelone | Long terme (≥ 4 ans) |

| Contraintes budgétaires des micro-entreprises | -0.9% | National, concentré dans les zones rurales et le secteur de l'hôtellerie | Court terme (≤ 2 ans) |

| Fragmentation des achats dans les 17 communautés autonomes | -0.7% | National, affectant les fournisseurs multirégionaux | Moyen terme (2-4 ans) |

| Forte dépendance aux équipements de sécurité importés | -0.6% | National, avec une exposition de la chaîne d'approvisionnement à la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels certifiés en cybersécurité

Les spécialistes des TIC ne représentaient que 4,4 % de la main-d'œuvre espagnole en 2024, en dessous de la moyenne européenne de 4,8 %.[3]Eurostat, "Spécialistes des TIC dans l'emploi – Espagne," ec.europa.eu/eurostat Le délai médian de recrutement pour les postes de niveau CISSP dépassait six mois, et 68 % du personnel certifié se concentre à Madrid et Barcelone, laissant la Galice, l'Estrémadure et d'autres régions sous-desservies. Les universités ont diplômé environ 8 000 étudiants en TIC en 2024, mais à peine 15 % se sont spécialisés en sécurité. Pour combler cet écart, Indra Sistemas et le gouvernement catalan ont lancé un programme visant à former 2 000 analystes d'ici 2028. Jusqu'à ce que l'offre s'équilibre, de nombreuses entreprises du marché intermédiaire s'appuieront sur des prestataires de services gérés pour assurer un personnel de centre d'opérations de sécurité fractionné.

Contraintes budgétaires des micro-entreprises

Les micro-entités représentant 95 % de la population des entreprises espagnoles avaient un budget médian de 2 400 EUR (2 575 USD) pour la sécurité en 2024. La subvention Kit Digital a atténué les coûts, mais a pris fin en décembre 2024, laissant un déficit de financement qui ne sera probablement pas comblé avant 2027. La dépendance aux outils communautaires gratuits crée un faux sentiment de sécurité ; Orange Cyberdefense a enregistré un taux de réussite des tentatives d'hameçonnage 53 % plus élevé chez les utilisateurs de versions freemium par rapport aux utilisateurs de plateformes commerciales. La sensibilité aux prix oriente ces entreprises vers des contrôles de base, maintenant un risque systémique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services dépassent les modèles de propriété

Les services devraient se développer à un CAGR de 10,23 % entre 2026 et 2031, dépassant les appliances traditionnelles même si les solutions ont capté 68,38 % des revenus de 2025. Les entreprises préfèrent les abonnements MDR basés sur les résultats qui transfèrent le risque opérationnel aux prestataires ; le pack NextDefense de Telefónica Tech a réduit le temps moyen de réponse des clients de 98 % tout en évitant le recrutement de nouveaux effectifs. Les audits financiers imposés par la nouvelle loi stimulent également la demande de contrats de rétention pour la réponse aux incidents et de conseil en conformité. La taille du marché de la cybersécurité en Espagne pour les services professionnels progresse donc plus rapidement que les achats en capital, bien que les équipements réseau et de protection des terminaux continuent d'être déployés dans les distributeurs automatiques de billets sensibles à la conformité et les systèmes de contrôle industriels, préservant une base de solutions conséquente.

Les tableaux de bord intégrés de gestion des risques, les suites de gouvernance des identités et les plateformes de protection des charges de travail cloud ont continué à soutenir une croissance régulière des solutions de cybersécurité, les entreprises ayant accordé la priorité à une visibilité plus large, à des contrôles d'accès renforcés et à une meilleure protection des charges de travail basées sur le cloud. Cependant, les hyperscalers ont continué à exercer une pression sur les marges des appliances en intégrant directement des capacités de pare-feu et d'anti-malware dans leurs offres d'infrastructure en tant que service. Cette intégration a rendu plus difficile pour les attaquants de contourner les contrôles de sécurité sans déclencher d'alertes natives du cloud, tout en réduisant la différenciation des appliances de sécurité autonomes. En réponse à cette tendance à la banalisation, les fournisseurs ont renforcé leur proposition de valeur en intégrant des analyses avancées pilotées par l'IA, en améliorant les capacités de détection et de réponse aux menaces, et en obtenant des certifications EU Common Criteria. Cette stratégie a aidé les fournisseurs à démontrer une assurance plus élevée, un alignement réglementaire et une crédibilité technique dans un marché de plus en plus concurrentiel.

Par mode de déploiement : expansion du cloud sous les règles de souveraineté

Le cloud a capté 64,37 % des dépenses de 2025 et est en bonne voie pour un CAGR de 10,84 % jusqu'en 2031. La part du marché de la cybersécurité en Espagne liée aux projets de cloud souverain devrait s'accroître à mesure que les ministères migrent 43 centres de données vers un Cloud Fédéré qui conserve les clés de chiffrement sur le sol espagnol, satisfaisant ainsi aux mandats de résidence des données. L'adoption par les entreprises suit un cours parallèle : 58 % des entreprises opèrent déjà sur deux plateformes cloud ou plus, augmentant la taille du marché de la cybersécurité en Espagne liée aux outils d'orchestration de politiques multi-cloud. Les passerelles d'identité et d'accès, la défense des environnements d'exécution de conteneurs et les services d'informatique confidentielle sont particulièrement demandés par les gouvernements régionaux qui s'efforcent de se conformer à NIS2.

Les infrastructures sur site continuent de jouer un rôle essentiel dans les systèmes bancaires centraux sensibles à la latence et la robotique activée par le 5G privé, où les allers-retours vers le cloud peuvent créer des délais inacceptables et où les régulateurs exigent des capacités de basculement hors ligne fiables. Les organisations opérant dans des environnements hybrides doivent déployer des interconnexions sécurisées qui appliquent des politiques, des contrôles et une gouvernance cohérents dans les environnements sur site et cloud. Les institutions financières ont également mené des exercices de reprise après sinistre qui isolent les dépendances aux hyperscalers, soulignant la nécessité de maintenir la résilience opérationnelle même lorsque la connectivité cloud ou les services cloud tiers sont indisponibles. Cette exigence continue de soutenir une demande soutenue pour les appliances sur site, en particulier parmi les entreprises soumises à des exigences réglementaires, de performance et de continuité des activités strictes.

Par secteur d'utilisation finale : la santé progresse, le BFSI maintient son échelle

Le secteur de la santé dépasse tous les autres avec un CAGR de 11,16 %, alors que 1,69 milliard EUR (1,81 milliard USD) de subventions Digital Health Spain numérisent 100 % des centres de soins primaires. Les dossiers de santé électroniques interopérables et les sessions de télémédecine représentant désormais 40 % des consultations connectent des dispositifs médicaux auparavant isolés à des réseaux ouverts. Les hôpitaux adoptent donc des logiciels de découverte d'actifs et de segmentation réseau qui inventorient les scanners anciens tout en respectant les garanties du RGPD. L'ENISA a enregistré une hausse de 78 % des violations dans les hôpitaux de l'UE en 2024, soulignant l'urgence commerciale.

Le secteur BFSI a représenté 22,51 % des revenus en 2025, soutenu par une surveillance réglementaire stricte, des exigences de conformité élevées et des budgets informatiques conséquents dans les institutions financières. La loi sur la résilience opérationnelle numérique a imposé des tests de pénétration trimestriels pilotés par les menaces et une déclaration d'incidents sous 24 heures, ce qui a encouragé les banques et autres institutions financières à renforcer leurs cadres de résilience opérationnelle. Ces exigences ont accru l'adoption d'outils de simulation de scénarios automatisés, de tableaux de bord de risques tiers en temps réel et de capacités de surveillance avancées pour identifier, évaluer et répondre plus efficacement aux risques cyber et opérationnels. La fraude sans présentation de carte a atteint 140,97 millions EUR (151,24 millions USD) en 2024, renforçant davantage le besoin de biométrie comportementale, de solutions de tokenisation et d'autres technologies de prévention de la fraude sur le marché BFSI.

Par taille d'entreprise : les PME accélèrent, les grandes entreprises maintiennent leur croissance

Les petites et moyennes entreprises devraient croître à un CAGR de 10,92 % jusqu'en 2031, réduisant leur écart historique de maturité. Kit Digital a abaissé le coût total de la sécurité des terminaux gérés à 50-80 EUR (54-86 USD) par appareil et par mois, catalysant l'adoption même dans les entreprises d'hôtellerie à faibles marges. Malgré la pause dans le financement, les anciens bénéficiaires de bons budgétisent désormais la sécurité comme une dépense d'exploitation, créant des revenus récurrents pour les prestataires de services gérés régionaux. Néanmoins, les micro-entreprises s'appuient ouvertement sur des solutions subventionnées, les laissant surexposées une fois le soutien cessé.

Les grandes entreprises conservent 61,73 % des dépenses et poursuivent des architectures de confiance zéro couvrant les domaines des centres de données, du cloud et de la périphérie. L'enquête de Cisco en 2025 a révélé que seulement 4 % disposaient d'implémentations matures, tandis que 86 % signalaient des incidents liés à l'IA.[4]Cisco Systems, "Indice de préparation à la cybersécurité 2025," cisco.com Les conseils d'administration approuvent donc des feuilles de route pluriannuelles associant des contrôles centrés sur l'identité à des analyses de détection et réponse étendues, renforçant la valeur absolue du marché même si la croissance relative se modère.

Analyse géographique

Madrid et la Catalogne ont conjointement représenté une part significative des dépenses de 2025, soutenues par la concentration des ministères nationaux, des banques mondiales et des centres de données hyperscale dans ces régions. Les deux régions ont bénéficié des atterrissages de câbles sous-marins, qui ont renforcé le rôle des fournisseurs d'accès à Internet locaux en tant que points de peering européens et accru la demande de services de nettoyage DDoS et de flux de renseignements sur les menaces personnalisés. Le Pays basque et Valence ont également émergé comme des pôles technologiques industriels, les fabricants automobiles et aérospatiaux ayant étendu le déploiement de la robotique connectée au 5G nécessitant des passerelles de sécurité à moins de 10 millisecondes pour prendre en charge des opérations sécurisées à faible latence. L'Andalousie, la Galice et la Castille-et-León ont continué à accuser un retard par rapport à ces régions leaders, principalement en raison de la prédominance des micro-entreprises dans l'agriculture et le tourisme et de cycles d'approvisionnement comparativement plus lents.

Les cadres d'achat fragmentés dans les 17 communautés autonomes d'Espagne ont créé des délais de 6 à 9 mois dans l'intégration des fournisseurs, augmentant les coûts de conformité et limitant le rythme des déploiements nationaux. La loi nationale sur la cybersécurité visait à standardiser les critères d'audit dans tout le pays. Cependant, les autorités locales ont continué à superviser l'application, créant un risque d'interprétation incohérente des sanctions selon les régions. En conséquence, les fournisseurs ont de plus en plus noué des partenariats avec des prestataires de sécurité gérés régionaux qui comprenaient les exigences réglementaires locales, soutenaient les processus de conformité et fournissaient un support linguistique sur site aux clients.

La position de l'Espagne en tant que pont géographique entre l'Europe, l'Afrique et l'Amérique latine a offert d'importants avantages de connectivité externe. Les nouveaux câbles sous-marins vers le Sénégal et le Brésil ont soutenu l'expansion des centres de données à Madrid et Barcelone, renforçant la position de l'Espagne en tant que hub de sécurité dans le sud de l'Europe. Le centre national d'opérations de sécurité 5G, financé en 2025, a également soutenu la surveillance des tranches de réseau transfrontalières et encouragé le partage public-privé de la télémétrie des anomalies avec l'ENISA.

Paysage concurrentiel

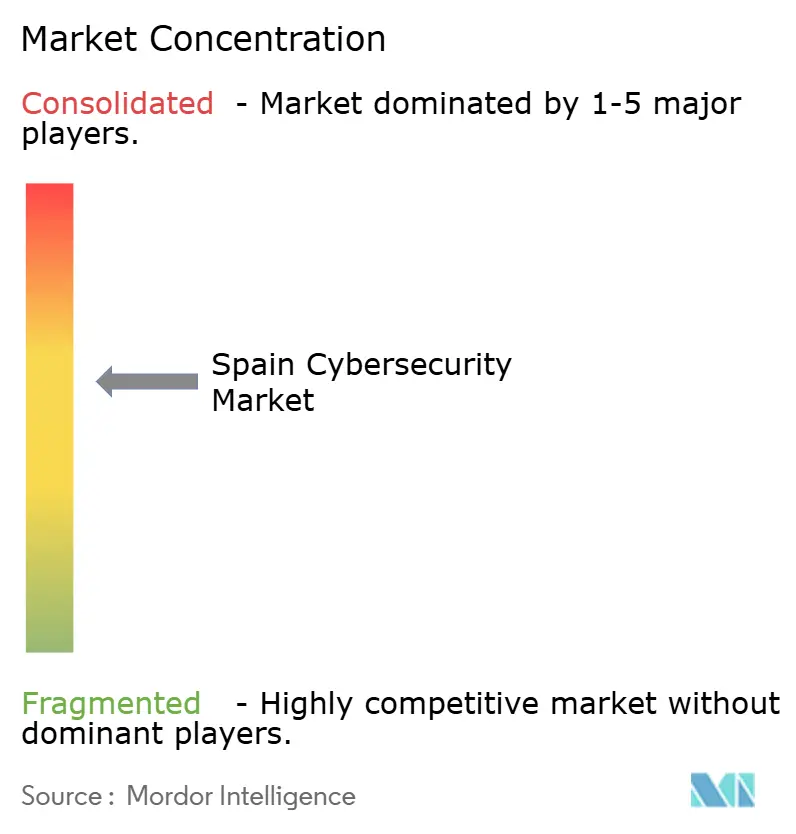

Les cinq premiers fournisseurs du marché de la cybersécurité en Espagne, tels qu'Indra Sistemas, Telefónica Tech, GMV, Orange Cyberdefense et Palo Alto Networks, ont détenu une part majeure des revenus de 2025, indiquant un paysage concurrentiel modérément concentré. Les acteurs espagnols établis ont renforcé leurs positions en tirant parti de leurs relations de longue date avec les agences gouvernementales et les institutions du secteur public. Dans le même temps, des acteurs mondiaux tels que Cisco, Fortinet et IBM ont élargi leurs offres d'abonnement basées sur des plateformes pour servir les banques régionales, les opérateurs de télécommunications et d'autres entreprises à la recherche de capacités de cybersécurité évolutives.

Les stratégies de marché se sont de plus en plus orientées vers des contrats basés sur la consommation, les fournisseurs cherchant à réduire les obstacles à l'investissement initial et à améliorer la fidélisation des clients. Le pack NextDefense de Telefónica Tech a intégré les analyses Cortex XSIAM, le renseignement sur les menaces et un support expert 24h/24 et 7j/7 dans un modèle de tarification par utilisateur, aidant les clients à réduire leurs besoins en dépenses d'investissement tout en accédant à des capacités de sécurité avancées. Indra Sistemas visait 1 milliard EUR (1,07 milliard USD) de revenus d'ici 2030 grâce à sa plateforme IndraMind, qui combine l'IA et l'orchestration de la sécurité pour améliorer l'automatisation, accélérer la réponse aux menaces et renforcer sa position concurrentielle.

Des opportunités inexploitées subsistaient dans la sécurité des dispositifs médicaux, où moins de 20 % des hôpitaux déployaient des plateformes spécialisées, et dans la détection d'intrusion native à la périphérie pour les passerelles ARM supportant des usines 5G privées. L'acquisition de Malizen par WALLIX en 2025 a ajouté des analyses comportementales basées sur l'IA pour aider à répondre aux exigences de surveillance continue de DORA, montrant comment des acquisitions de niche ciblées ont soutenu l'alignement réglementaire et élargi les capacités des fournisseurs. La certification EUCC de GMV a démontré les avantages en matière d'approvisionnement que les entreprises ont obtenus en alignant leurs feuilles de route produits sur les politiques et les exigences de conformité de l'UE.

Leaders du secteur de la cybersécurité en Espagne

Indra Sistemas S.A.

Telefónica Cybersecurity and Cloud Tech, S.A. (Telefónica Tech)

GMV Innovating Solutions S.L.

Inetum Espana S.A.

NCC Group Espana S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Cisco a introduit un cadre pour soutenir l'adoption sécurisée des agents d'IA par les entreprises. Le cadre établit des identités de confiance, applique un accès de confiance zéro, renforce les agents avant le déploiement et fournit aux équipes SOC des garde-fous d'exécution. Il vise à aider les entreprises à déployer des agents d'IA en toute sécurité tout en réduisant les risques opérationnels et de cybersécurité.

- Mars 2026 : Palo Alto Networks a étendu Prisma Cloud avec des défenses alimentées par l'IA contre les menaces agentiques et a amélioré Cortex XSIAM pour l'automatisation des SOC. L'expansion se concentre sur la sécurisation des charges de travail d'IA dans les environnements cloud hybrides et aide les équipes de sécurité à améliorer la détection des menaces, la réponse et l'efficacité opérationnelle.

- Décembre 2025 : Indra Sistemas a finalisé l'acquisition d'Hispasat pour 725 millions EUR (778 millions USD), ajoutant des communications satellitaires sécurisées à son portefeuille.

- Novembre 2025 : WALLIX a acquis Malizen pour 1,6 million EUR (1,72 million USD), intégrant des analyses utilisateurs pilotées par l'IA dans sa suite d'accès privilégié.

Périmètre du rapport sur le marché de la cybersécurité en Espagne

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger l'infrastructure numérique, les données et les opérations dans tous les secteurs, y compris la sécurité du cloud, des réseaux, des terminaux et des applications ; il comprend les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'IA, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité en Espagne est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection de l'infrastructure, gestion intégrée des risques, sécurité des réseaux et sécurité des terminaux], et services [services professionnels et services gérés]), mode de déploiement (sur site et cloud), secteur d'utilisation finale (technologies de l'information et télécommunications, banque, services financiers et assurance (BFSI), santé et sciences de la vie, fabrication industrielle, commerce de détail et e-commerce, énergie et services publics, aérospatiale, gouvernement et administration publique, et autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection de l'infrastructure | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des terminaux | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| TI et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection de l'infrastructure | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des terminaux | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | TI et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille des dépenses de cybersécurité en Espagne aujourd'hui et à quelle vitesse croissent-elles ?

Le marché s'élève à 5,01 milliards USD en 2026 et est en bonne voie pour atteindre 7,91 milliards USD d'ici 2031, soutenu par un TCAC de 9,56 %.

Quel segment se développe le plus rapidement dans les budgets de sécurité espagnols ?

Les services gérés et professionnels s'accélèrent à un TCAC de 10,23 % alors que les entreprises passent de la propriété d'équipements à des contrats MDR basés sur les résultats.

Pourquoi la santé est-elle désormais un groupe de clients prioritaire ?

1,69 milliard EUR (1,93 milliard USD) de fonds Digital Health connecte les dispositifs médicaux anciens aux réseaux, augmentant l'exposition aux violations et stimulant les achats de sécurité à un CAGR de 11,16 %.

Comment les nouvelles réglementations influencent-elles la sélection des fournisseurs ?

La loi nationale sur la cybersécurité 43-2022 impose des rapports d'incidents sous 24 heures et des plans de réponse audités, de sorte que les acheteurs privilégient les fournisseurs proposant des outils de conformité clés en main.

Quel déficit de compétences ralentit les projets de déploiement ?

Seulement 4,4 % de la main-d'œuvre sont des spécialistes des TIC et les délais de recrutement en sécurité dépassent six mois, poussant les entreprises vers des prestataires de services gérés.

Qui détient la part la plus forte parmi les fournisseurs locaux ?

Indra Sistemas, Telefónica Tech, GMV, Orange Cyberdefense et Palo Alto Networks contrôlent collectivement 38 % des revenus nationaux.

Dernière mise à jour de la page le: