Taille et part du marché de la cybersécurité en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Taille du marché de l'année de base (2025) | 18.37 Milliards de dollars |

| Taille du Marché (2026) | 20.33 Milliards de dollars |

| Taille du Marché (2031) | 33.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Amérique du Sud par Mordor Intelligence

La taille du marché de la cybersécurité en Amérique du Sud était évaluée à 18,37 milliards USD en 2025 et devrait croître de 20,33 milliards USD en 2026 pour atteindre 33,74 milliards USD d'ici 2031, à un CAGR de 10,66 % durant la période de prévision (2026-2031). Une recrudescence des kits de rançongiciel en tant que service, une adoption plus large du modèle zéro confiance dans les secteurs réglementés et la migration vers le cloud par les petites et moyennes entreprises (PME) poussent les dépenses au-delà des simples pare-feux vers des plateformes intégrées de détection et de réponse. La Résolution 538 du Brésil a transformé la surveillance continue d'une bonne pratique en condition d'octroi de licence pour les banques, provoquant une ruée vers les capacités des centres d'opérations de sécurité (SOC) gérés. La volatilité des devises, notamment en Argentine, oriente les acheteurs vers une tarification par abonnement libellée en USD, tandis que les investissements des hyperscalers à São Paulo et Santiago réduisent les problèmes de latence pour les charges de travail réglementées. À mesure que les entreprises industrielles exposent leurs réseaux de technologie opérationnelle (OT) pour la maintenance à distance, la demande augmente pour des analyses de menaces sensibles aux protocoles que les outils informatiques traditionnels ne peuvent pas fournir.

Principaux enseignements du rapport

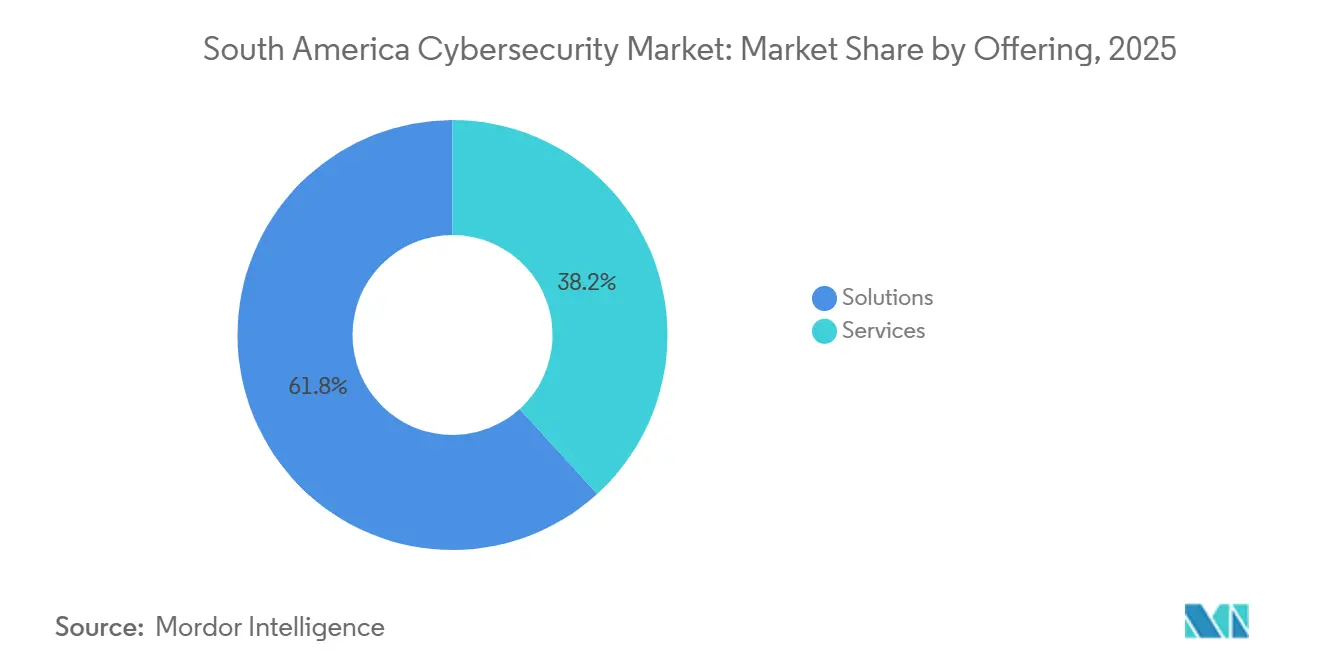

- Les solutions ont représenté 61,76 % de la part du marché de la cybersécurité en Amérique du Sud en 2025 ; les services devraient se développer à un CAGR de 11,18 % jusqu'en 2031.

- Les déploiements sur site ont représenté 53,43 % de la taille du marché de la cybersécurité en Amérique du Sud en 2025, tandis que la livraison cloud devrait progresser à un CAGR de 11,24 % entre 2026 et 2031.

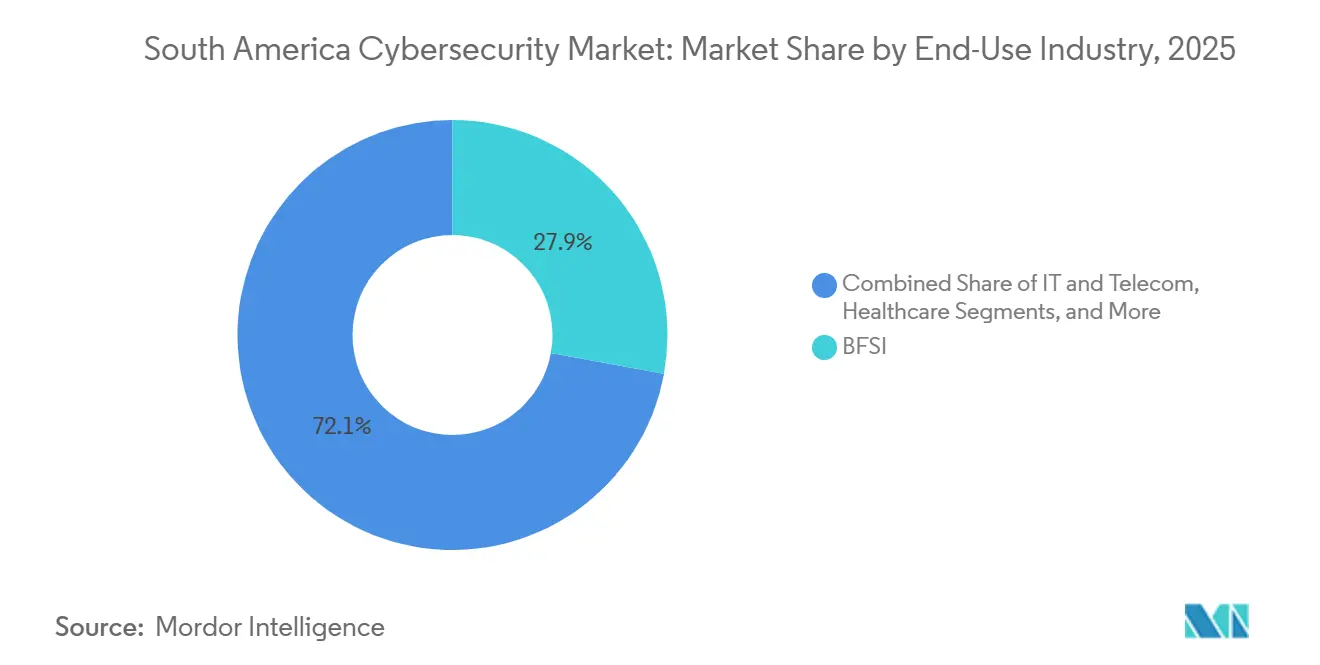

- Le segment des services bancaires, financiers et d'assurance a représenté 27,88 % de la part des revenus en 2025, tandis que la santé devrait afficher le CAGR le plus rapide à 12,23 % jusqu'en 2031.

- Les grandes entreprises ont détenu 58,61 % de la part des dépenses de 2025, mais les PME affichent un CAGR de 10,93 % durant 2026-2031, les abonnements cloud abaissant les barrières à l'entrée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la cybersécurité en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'écosystème des rançongiciels en tant que service | +2.1% | Brésil, Argentine, Chili ; répercussions sur la Colombie et le Pérou | Court terme (≤ 2 ans) |

| Prolifération de l'adoption du modèle zéro confiance par les secteurs réglementés | +1.8% | Brésil (BFSI, santé), Chili (mines, services publics) | Moyen terme (2-4 ans) |

| Accélération de la migration vers le cloud parmi les PME d'Amérique du Sud | +1.6% | Régional, avec concentration au Brésil, au Chili et en Colombie | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de renforcement des capacités en cybersécurité au Brésil et au Chili | +1.3% | Programmes nationaux au Brésil et au Chili ; coordination régionale via l'OEA/CICTE | Long terme (≥ 4 ans) |

| API de sécurité portées par les opérateurs télécoms renforçant la protection de l'identité mobile | +1.1% | Brésil, Argentine, Chili ; marchés à prédominance mobile | Moyen terme (2-4 ans) |

| Demande de sécurité OT industrielle liée à la convergence des réseaux informatiques et OT | +1.4% | Brésil (fabrication, énergie), Chili (mines), Argentine (agriculture) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'écosystème des rançongiciels en tant que service

Les programmes d'affiliation vendant des charges utiles de chiffrement prêtes à l'emploi ont abaissé le seuil de compétences requis pour les attaquants, orientant les dépenses du marché de la cybersécurité en Amérique du Sud vers la détection des points de terminaison, les sauvegardes immuables et les contrats de réponse aux incidents. Dragos a enregistré 147 incidents de rançongiciels contre des systèmes de contrôle industriels régionaux au cours des trois premiers trimestres de 2025, soit une augmentation de 34 % en glissement annuel, le Brésil représentant 62 % des cas. Les établissements de santé fonctionnant sous Windows Server 2012 ont été les plus touchés, contraignant les gouvernements provinciaux à autoriser des paiements en cryptomonnaie malgré les contraintes budgétaires. Les tactiques de double extorsion, consistant à voler des données avant le chiffrement, ont incité les entreprises à renforcer la prévention des pertes de données et la criminalistique numérique. Les conseils d'administration demandent désormais des exercices de simulation qui supposent une compromission du périmètre, favorisant l'adoption de services de détection et de réponse gérés avec des accords de niveau de service de confinement en une heure. À mesure que les paiements augmentent, les assureurs resserrent leur souscription, augmentant les primes et amplifiant les arguments de retour sur investissement pour les outils de sécurité proactifs.

Prolifération de l'adoption du modèle zéro confiance par les secteurs réglementés

Les cadres zéro confiance sont passés du concept à l'obligation de conformité lorsque la Résolution 538 du Brésil a imposé l'authentification continue et la micro-segmentation pour les banques en décembre 2025.[1]Banque centrale du Brésil, "Résolution 538 : Exigences en matière de cybersécurité pour les institutions financières," BCB.GOV.BR Les producteurs de cuivre du Chili ont reproduit cette approche après qu'un rançongiciel a paralysé les systèmes de contrôle de supervision et d'acquisition de données, coûtant des millions en pertes de production. Les plateformes d'identité qui évaluent la posture des appareils et la géolocalisation avant d'accorder l'accès remplacent les vérifications statiques des identifiants. La mise en œuvre commence par un inventaire des actifs et se termine par la surveillance du trafic est-ouest, un parcours que la plupart des entreprises externalisent auprès de prestataires de sécurité gérés en raison du manque d'architectes internes. Les fournisseurs proposant des modèles de politiques alignés sur la LGPD brésilienne et la loi-cadre chilienne raccourcissent les audits et encouragent la vente croisée vers la protection des charges de travail cloud.

Accélération de la migration vers le cloud parmi les PME d'Amérique du Sud

Quatre-vingt-trois pour cent des organisations exploitent désormais des environnements hybrides ou multi-cloud, mais près de la moitié manquent encore de bases de sécurité uniformes, laissant des compartiments de stockage mal configurés ouverts aux robots de bourrage d'identifiants. La tarification à la consommation libellée en USD permet aux entreprises des marchés en hyperinflation comme l'Argentine de lisser leurs dépenses lorsque les monnaies locales s'effondrent. Les courtiers en sécurité d'accès cloud, la protection des charges de travail et les outils de gestion de la posture s'intègrent nativement aux API des hyperscalers, automatisant les vérifications ISO 27001 et LGPD. Les opérateurs télécoms regroupent le périmètre de service d'accès sécurisé (SASE) avec la connectivité, libérant les PME de la maintenance des appliances VPN. À mesure que le travail à distance se normalise, l'authentification unique et l'accès réseau zéro confiance remplacent les pare-feux périmètriques, déplaçant les dépenses adressables des dépenses d'investissement vers les dépenses d'exploitation.

Programmes gouvernementaux de renforcement des capacités en cybersécurité au Brésil et au Chili

Le projet de loi 4752/2025 du Brésil établirait une Autorité nationale de cybersécurité habilitée à fixer des contrôles de base pour les infrastructures critiques et à accréditer des formations pour combler un déficit de talents estimé à 750 000 personnes.[2]Gouvernement du Brésil, "Projet de loi 4752/2025 : Autorité nationale de cybersécurité," GOV.BR La loi-cadre du Chili, en vigueur depuis mars 2024, exige déjà un signalement des incidents dans les 24 heures pour les opérateurs de services publics et de télécommunications. Les exercices de simulation régionaux organisés par l'Organisation des États américains en 2025 ont mis en évidence des lacunes dans le partage transfrontalier des preuves, ce qui a conduit à l'élaboration de modèles juridiques types. Le Japon a financé des bourses de sécurité OT pour 500 fonctionnaires chiliens, transférant une expertise spécifique aux protocoles. Ces initiatives stimulent la demande de plateformes de gouvernance, de risque et de conformité (GRC) qui alignent les contrôles sur plusieurs textes législatifs, ainsi que de contenus de sensibilisation à la sécurité multilingues ciblant le personnel de première ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations fragmentées sur la protection des données entre les pays | -0.9% | Régional, affectant les opérations multinationales au Brésil, en Argentine, au Chili, en Colombie et au Pérou | Moyen terme (2-4 ans) |

| Pénurie aiguë de compétences en cybersécurité dans les viviers de talents hispanophones et lusophones | -1.2% | Régional, plus sévère au Brésil, en Argentine et au Chili | Long terme (≥ 4 ans) |

| Volatilité économique limitant les budgets d'investissement des PME | -1.1% | Argentine, Brésil ; impact secondaire au Chili et en Colombie | Court terme (≤ 2 ans) |

| Coût élevé des plateformes avancées de détection des menaces | -0.8% | Régional, affectant particulièrement les PME et les entités du secteur public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées sur la protection des données entre les pays

La LGPD brésilienne impose une divulgation des violations dans les 72 heures et des délégués à la protection des données, la nouvelle loi chilienne reflète les délais de notification européens, mais le Pérou autorise encore 10 jours ouvrables. Les multinationales jonglent avec des règles de consentement divergentes et des interdictions de transfert transfrontalier, imposant des contournements de résidence des données qui épuisent les budgets alloués à la chasse aux menaces. Sans équivalent sud-américain du régime d'adéquation de l'UE, les entreprises déploient des passerelles de chiffrement spécifiques à chaque pays, multipliant les coûts d'outillage et d'audit. Ce patchwork décourage également la centralisation régionale des SOC, car les alertes contenant des données personnelles ne peuvent pas toujours franchir les frontières pour être corrélées. Cette inefficacité désavantage les fournisseurs locaux qui ne peuvent pas amortir l'ingénierie de conformité sur des marchés plus larges.

Pénurie aiguë de compétences en cybersécurité dans les viviers de talents hispanophones et lusophones

ISG a estimé le déficit régional à 750 000 praticiens en 2024, un écart creusé par les entreprises nord-américaines qui recrutent à distance avec des salaires libellés en dollars. Les universités proposent des laboratoires pratiques limités et les programmes de formation sur les systèmes de contrôle industriels sont quasi inexistants. Les organisations comblent ce manque avec des services de sécurité gérés, mais les incompatibilités linguistiques nuisent à la précision du triage des menaces lorsque des analystes offshore classifient mal des leurres de hameçonnage culturellement nuancés. Les gouvernements imposent des formations — le Chili certifie désormais les praticiens des infrastructures critiques — mais les filières prendront des années à mûrir. Entre-temps, les fournisseurs intégrant l'automatisation et des playbooks à faible code gagnent en faveur car ils permettent d'étirer les équipes d'analystes réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services captent l'élan de croissance

Les services ont progressé à un CAGR de 11,18 % de 2026 à 2031, dépassant le taux global du marché de la cybersécurité en Amérique du Sud, les banques, les hôpitaux et les entreprises minières ayant externalisé la surveillance 24h/24 et 7j/7 pour pallier les lacunes en matière de personnel. Bien que les solutions aient contrôlé 61,76 % de la part du marché de la cybersécurité en Amérique du Sud en 2025, les acheteurs ont réalisé que les appliances sont inertes sans expertise pour affiner les alertes et mener des chasses aux menaces. Les déclencheurs réglementaires tels que la Résolution 538 ont contraint les banques de taille intermédiaire à prouver leur capacité de réponse aux incidents en temps réel, faisant des contrats de détection et de réponse gérés un chemin plus rapide vers la conformité que la construction de SOC internes. Les suites de sécurité cloud et d'identité ont dominé les dépenses en solutions grâce aux architectures hybrides, tandis que les pare-feux réseau génériques ont cédé du terrain aux plateformes multifonctions.

Les services professionnels d'évaluation, d'intégration et de migration restent essentiels lorsque les entreprises pivotent vers le zéro confiance. La demande augmente pour des consultants qui intègrent la LGPD, la loi-cadre chilienne et les mandats sectoriels dans des matrices de contrôle unifiées. Les services gérés regroupent désormais des tableaux de bord GRC, des flux de renseignements sur les menaces et un confinement automatisé, offrant des résultats de niveau entreprise aux PME sur une base par utilisateur. Les intégrateurs disposant d'analystes SOC en portugais et en espagnol, tels que Tempest Security Intelligence, se différencient des acteurs mondiaux qui emploient principalement des centres en anglais uniquement.

Par mode de déploiement : le cloud réduit l'écart

Les déploiements cloud affichent un CAGR de 11,24 % jusqu'en 2031, réduisant progressivement la majorité sur site qui s'établissait à 53,43 % en 2025. Le point de basculement est survenu lorsque les hyperscalers ont ouvert des zones à São Paulo et Santiago, satisfaisant les clauses de résidence des données et réduisant la latence pour les paiements en temps réel. La tarification à la consommation est pertinente dans les économies inflationnistes car les factures mensuelles préservent les flux de trésorerie et couvrent les fluctuations de change. La taille du marché de la cybersécurité en Amérique du Sud pour les outils cloud augmente à mesure que les PME se procurent des pare-feux natifs du web, une protection des charges de travail et des composants de périmètre d'accès sécurisé sans dépenses d'investissement.

Les environnements sur site persistent dans les systèmes bancaires centraux, les dossiers de santé et les environnements de défense où la souveraineté et l'interdépendance des systèmes hérités exigent un contrôle physique. Pourtant, même ici, des consoles unifiées comme Microsoft Defender for Cloud appliquent des politiques communes sur les machines physiques et virtuelles. Les opérateurs télécoms positionnent désormais des passerelles SASE dans leurs réseaux métropolitains, offrant une bande passante élastique associée à une inspection des menaces en ligne. À mesure que l'informatique fantôme diminue, le lieu d'application des politiques se déplace des routeurs de succursale vers des superpositions centrées sur l'identité.

Par secteur d'utilisation finale : la santé donne le rythme

Le secteur bancaire a conservé la plus grande part de la taille du marché de la cybersécurité en Amérique du Sud à 27,88 % en 2025, mais la santé dépasse tous les secteurs verticaux avec un CAGR de 12,23 %. Les rançongiciels qui ont paralysé les admissions de patients à São Paulo et Buenos Aires ont validé les études ministérielles prévoyant des factures de récupération dépassant 1 million USD par incident. Les hôpitaux se précipitent pour acquérir des sauvegardes immuables, des identités à moindre privilège et une micro-segmentation du réseau, car beaucoup fonctionnent encore sous des systèmes d'exploitation non pris en charge. Les institutions financières, tenues de sécuriser les paiements instantanés Pix qui ont atteint 42 milliards de transactions en 2024, investissent dans l'analyse comportementale et la notation de la fraude en temps réel.[3] Banque centrale du Brésil, "Résolution 538," BCB.GOV.BR

Les secteurs minier, énergétique et des services publics allouent de nouveaux capitaux à la sécurité OT à mesure que les réseaux informatiques et OT convergents exposent les automates programmables industriels aux explorations sur Internet. Les détaillants combinent la conformité aux cartes de paiement avec la mitigation des robots pour limiter le bourrage d'identifiants. Les opérateurs télécoms renforcent les réseaux centraux contre les exploits de signalisation pouvant pivoter vers les données des abonnés. Dans tous les segments, la demande se concentre autour de plateformes intégrées qui regroupent la visibilité des points de terminaison, de l'identité et du cloud en un seul tissu analytique.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME progresse

Les grandes entreprises représentaient encore 58,61 % des dépenses de 2025, reflétant des environnements complexes et des audits obligatoires, mais les PME affichent la progression la plus rapide avec un CAGR de 10,93 %. Ce changement reflète les dynamiques du marché de la cybersécurité en Amérique du Sud où les abonnements cloud contournent la rareté des capitaux. Les détaillants argentins, pressés par une inflation de 200 % en 2024, se sont tournés vers des plans mensuels libellés en USD pour la défense des e-mails et des points de terminaison. Les offres SASE clés en main des opérateurs télécoms permettent aux entreprises de dix employés d'obtenir un accès réseau zéro confiance sans posséder aucun matériel.

Les entreprises disposant de personnel de sécurité achètent les meilleures solutions du marché et les intègrent via des couches d'orchestration, d'automatisation et de réponse de sécurité (SOAR). Les PME préfèrent des agents convergents couvrant les points de terminaison, le DNS et le sandboxing de fichiers. Les prestataires de services gérés régionaux ciblent ce groupe avec des offres par paliers qui garantissent la conformité en matière de notification des violations et fournissent des rapports de niveau RSSI pour les réunions du conseil d'administration. À mesure que les délais de conformité se resserrent, les PME deviennent le dollar incrémental qui alimente une croissance à deux chiffres.

Analyse géographique

Le Brésil domine les dépenses du marché de la cybersécurité en Amérique du Sud grâce au poids de son économie, à une Banque centrale proactive et aux afflux de capitaux des hyperscalers. La Résolution 538 oblige les banques à enregistrer et à alerter dans les 24 heures, stimulant les achats de suites de gestion des informations et des événements de sécurité (SIEM) et de contrats SOC gérés. L'adoption massive de Pix intensifie les investissements dans l'analyse de la fraude en temps réel, les syndicats de bourrage d'identifiants sondant les flux de récupération de compte. L'Autorité nationale de cybersécurité proposée standardiserait davantage les contrôles de base, ouvrant la voie à des cadres d'approvisionnement fédéraux favorisant les consolidateurs de plateformes. Les constructions de Microsoft à São Paulo et Rio pour 1,3 milliard USD ancrent la résidence des charges de travail cloud pour les clients financiers et de santé.

Le Chili enregistre la trajectoire de croissance la plus élevée, son économie dépendante des mines sécurisant les sites OT distants et le gouvernement mettant en œuvre sa loi-cadre de 2024 exigeant la divulgation des incidents dans les 24 heures. L'adhésion à l'Initiative contre les rançongiciels accorde au Chili des flux de renseignements sur les menaces privilégiés, affinant les analyses des SOC. L'assistance technique japonaise forme une nouvelle génération d'ingénieurs en sécurité OT capables d'auditer les fonderies de cuivre et les usines de dessalement. Les opérateurs télécoms exploitent les mises à niveau de la fibre pour vendre des offres SASE en complément, et les régions cloud proches de Santiago aident les fournisseurs de SaaS à contourner les frictions liées aux transferts transfrontaliers de données.

L'Argentine, la Colombie et le Pérou sont en retrait en termes de dollars absolus mais présentent un potentiel de rattrapage. La spirale inflationniste de l'Argentine contraint les directeurs financiers à passer des licences initiales à la sécurité cloud à l'usage, une dynamique qui profite aux fournisseurs proposant une facturation en pesos couverte en USD. L'approbation stricte des transferts transfrontaliers de données en Colombie ralentit l'adoption des hyperscalers, mais les fournisseurs locaux de SIEM remportent des appels d'offres gouvernementaux en hébergeant les journaux sur place. Le Pérou stimule la croissance grâce à l'expansion du commerce électronique mais manque d'obligation de divulgation des violations, retardant les investissements proactifs. Les exercices de simulation de l'Organisation des États américains ont mis en évidence des blocages législatifs en matière d'extradition et d'échange de preuves numériques, encourageant la convergence mais sans encore modifier les appétits pour le risque.[4]Organisation des États américains, "Exercices régionaux de cybersécurité," OAS.ORG

Paysage concurrentiel

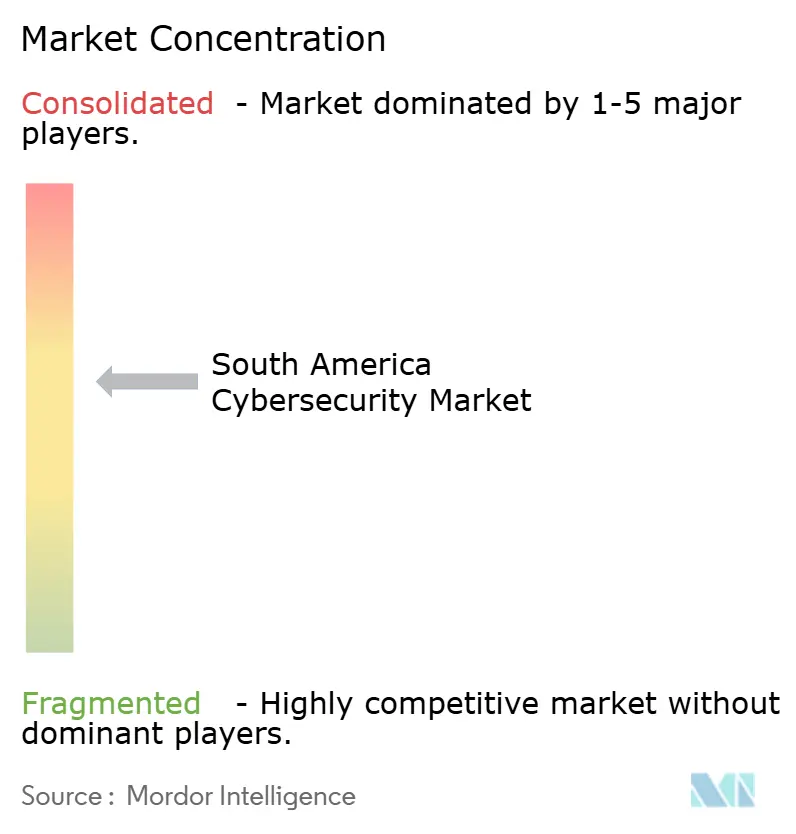

Le marché de la cybersécurité en Amérique du Sud présente une concentration modérée. Microsoft, Palo Alto Networks, Fortinet et IBM ancrent le premier niveau, s'appuyant sur des écosystèmes de distributeurs et des services d'assistance en portugais et en espagnol. Microsoft regroupe Azure Sentinel, Defender et Entra ID dans des accords d'entreprise, rendant les remplacements autonomes coûteux une fois les pipelines de données établis. Prisma Cloud et Cortex XDR de Palo Alto Networks trouvent un écho auprès des environnements hybrides, tandis que Fortinet exploite sa portée dans les canaux de distribution et le rapport qualité-prix de ses appliances pour capter les PME.

Les spécialistes régionaux comblent les lacunes : Tempest Security Intelligence et Modulo Security Solutions associent leur expertise en matière de LGPD à des SOC gérés dotés d'analystes certifiés localement. Stefanini IT Solutions exploite son héritage en externalisation des processus métier pour fournir des contrats de réponse aux incidents en portugais et en espagnol, contournant les barrières linguistiques auxquelles font face les centres offshore. Les opérateurs télécoms Telefónica et Claro monétisent la visibilité du réseau en intégrant le filtrage DNS et l'accès réseau zéro confiance dans les contrats de connectivité. CrowdStrike et Zscaler, ciblant les licornes natives du cloud, ont ouvert des hubs à São Paulo pour raccourcir les cycles de vente et satisfaire aux exigences de résidence, illustrant comment des positionnements de niche peuvent rapidement prendre de l'ampleur.

La sécurité des systèmes de contrôle industriels reste moins disputée. Dragos et Claroty dominent les projets pilotes dans les sites pétrochimiques et miniers, car les fournisseurs informatiques traditionnels manquent d'expertise approfondie en matière de protocoles. À mesure que les manchettes sur les rançongiciels OT se multiplient, les moteurs de détection d'anomalies indépendants du matériel ont gagné le soutien des conseils d'administration. Les plateformes de gouvernance, de risque et de conformité telles qu'Archer et ServiceNow se disputent des parts de marché, la demande d'automatisation des audits étant stimulée par les règles de protection des données multi-juridictions. Étant donné que les cinq premiers fournisseurs contrôlent conjointement environ 55 % de la facturation régionale, la concurrence reste ouverte aux challengers qui se localisent rapidement et nouent des partenariats de manière agressive.

Leaders du secteur de la cybersécurité en Amérique du Sud

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Resecurity, leader mondial américain en cybersécurité et renseignement sur les menaces, étend ses opérations au Brésil, alors que les entreprises brésiliennes, les institutions gouvernementales et les fournisseurs d'infrastructures s'efforcent de se conformer aux exigences de la Lei Geral de Proteção de Dados (LGPD).

- Avril 2025 : Stellar Cyber, leader en solutions de cybersécurité, a nommé Silvio Eberardo comme premier directeur national pour le Brésil. Cette décision souligne l'expansion rapide de l'entreprise et son engagement envers le marché brésilien.

- Novembre 2024 : Le bulletin de sécurité de Kaspersky a prévu des souches de rançongiciels plus résilientes et une augmentation des attaques d'empoisonnement de bases de données pour 2025, avec des menaces mobiles en Colombie en hausse de 72 % en glissement annuel.

- Septembre 2024 : Le Brésil a promulgué la loi 14.967, imposant des obligations de cybersécurité plus strictes aux entreprises de sécurité privée et créant une nouvelle demande de conformité.

Périmètre du rapport sur le marché de la cybersécurité en Amérique du Sud

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, y compris la sécurité cloud, réseau, des points de terminaison et des applications ; il inclut les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'IA, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité en Amérique du Sud est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, militaire et défense, autres secteurs d'utilisation finale) et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Autres secteurs d'utilisation finale |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Brésil |

| Argentine |

| Pérou |

| Chili |

| Colombie |

| Équateur |

| Venezuela |

| Reste de l'Amérique du Sud |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par pays | Brésil | |

| Argentine | ||

| Pérou | ||

| Chili | ||

| Colombie | ||

| Équateur | ||

| Venezuela | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cybersécurité en Amérique du Sud ?

Il s'élevait à 20,33 milliards USD en 2026 et est en bonne voie pour atteindre 33,74 milliards USD d'ici 2031, soutenu par un CAGR de 10,66 %.

Quel segment de clientèle connaît la croissance la plus rapide ?

Les PME enregistrent un CAGR de 10,93 % car les abonnements cloud éliminent les dépenses d'investissement initiales.

Pourquoi la santé dépasse-t-elle les autres secteurs verticaux ?

La numérisation des dossiers de santé électroniques et les fréquentes attaques de rançongiciels poussent les hôpitaux à renforcer leurs défenses, générant un CAGR de 12,23 %.

Quel est le principal catalyseur réglementaire au Brésil ?

La Résolution 538 de la Banque centrale, en vigueur depuis décembre 2025, oblige les banques à maintenir une surveillance continue et un signalement rapide des incidents.

Comment les fluctuations de change influencent-elles les décisions d'achat ?

L'inflation et la dépréciation, notamment en Argentine, incitent les entreprises à privilégier la sécurité cloud à l'usage libellée en USD plutôt que les licences matérielles pluriannuelles.

Quelles technologies attireront le plus de dépenses jusqu'en 2031 ?

La protection des charges de travail cloud, la gestion des identités et des accès, et les services de détection et de réponse gérés sont positionnés pour une croissance à deux chiffres à mesure que les environnements hybrides se développent.

Dernière mise à jour de la page le: