Taille et part du marché de la cybersécurité au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

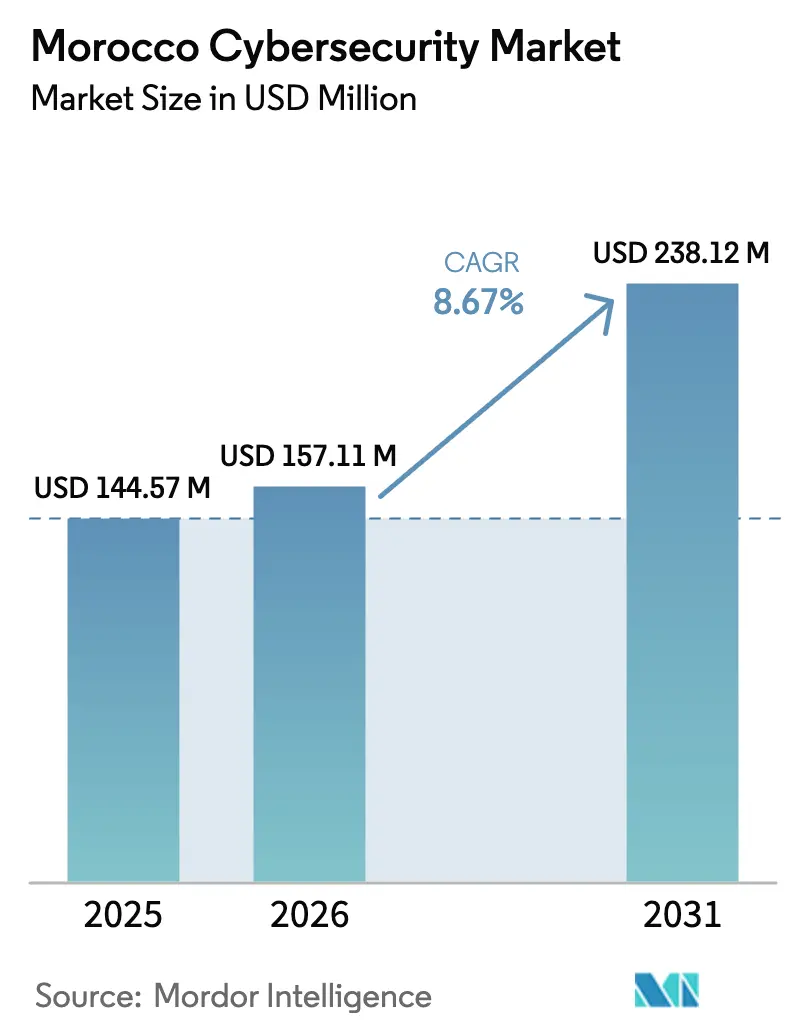

| Taille du marché de l'année de base (2025) | 144.57 Millions de dollars américains |

| Taille du Marché (2026) | 157.11 Millions de dollars américains |

| Taille du Marché (2031) | 238.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Maroc par Mordor Intelligence

La taille du marché de la cybersécurité au Maroc était évaluée à 144,57 millions USD en 2025 et devrait croître de 157,11 millions USD en 2026 pour atteindre 238,12 millions USD d'ici 2031, à un TCAC de 8,67 % durant la période de prévision (2026-2031). La croissance actuelle reflète l'ambition du pays de se positionner comme un hub numérique panafricain grâce au programme gouvernemental Maroc Digital 2030, une initiative pluriannuelle qui donne la priorité à la connectivité sécurisée, à l'adoption du cloud hybride et à la protection des infrastructures critiques. L'adoption précoce par le Maroc d'une politique nationale axée sur le cloud, associée au déploiement de régions cloud hyperscale locales, élargit les options d'approvisionnement tout en soutenant la demande de plateformes d'Infrastructure-en-tant-que-Service sécurisées et de détection gérée. La visibilité accrue des menaces à la suite de la violation de la CNSS en avril 2025 a placé les mises à niveau de l'authentification, le renforcement des points de terminaison et la surveillance 24h/24 et 7j/7 à l'ordre du jour des dirigeants des secteurs public et privé. Les défis structurels — principalement la pénurie de talents en cybersécurité arabophones et francophones et l'exposition des coûts de licences au dollar américain — continuent de façonner la sélection des fournisseurs, de renforcer l'argumentaire en faveur des services de sécurité gérés et d'ouvrir des opportunités pour les programmes locaux de développement des compétences.

Principaux enseignements du rapport

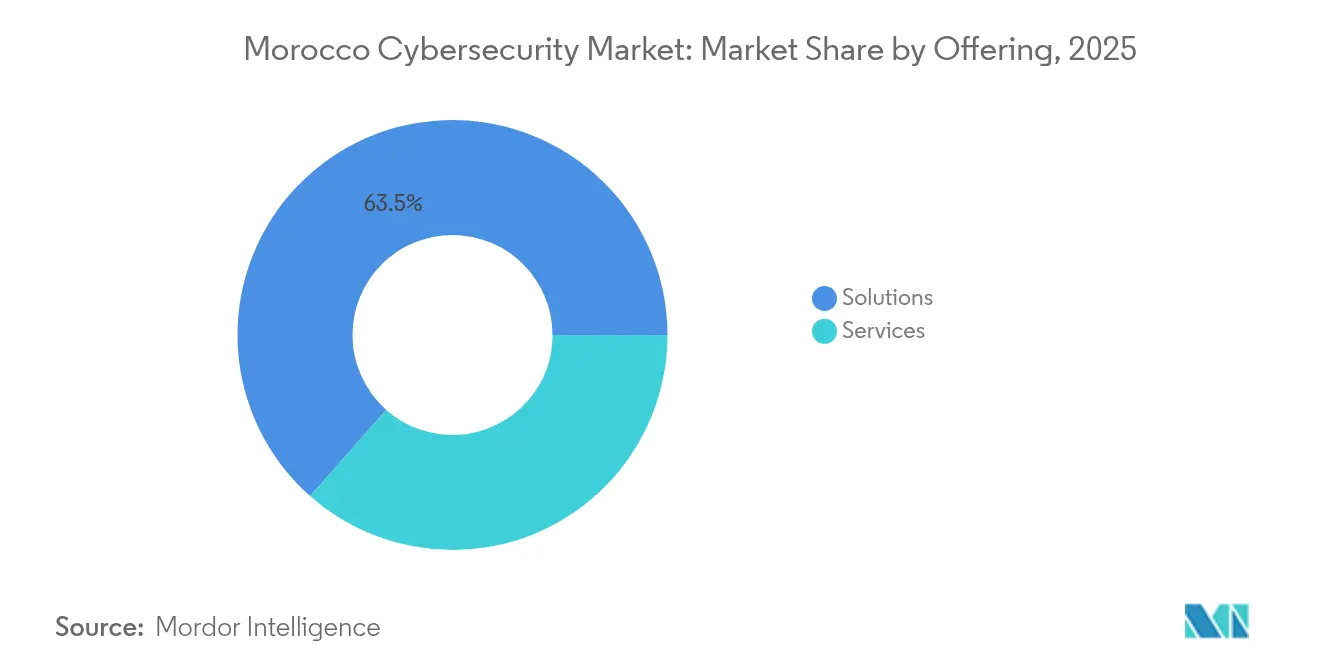

- Par offre, les solutions ont représenté 63,48 % des revenus en 2025, tandis que les services de sécurité gérés devraient se développer à un TCAC de 15,23 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site détenaient 54,86 % de la part du marché de la cybersécurité au Maroc en 2025 ; les déploiements basés sur le cloud devraient afficher le TCAC le plus rapide à 17,42 % jusqu'en 2031.

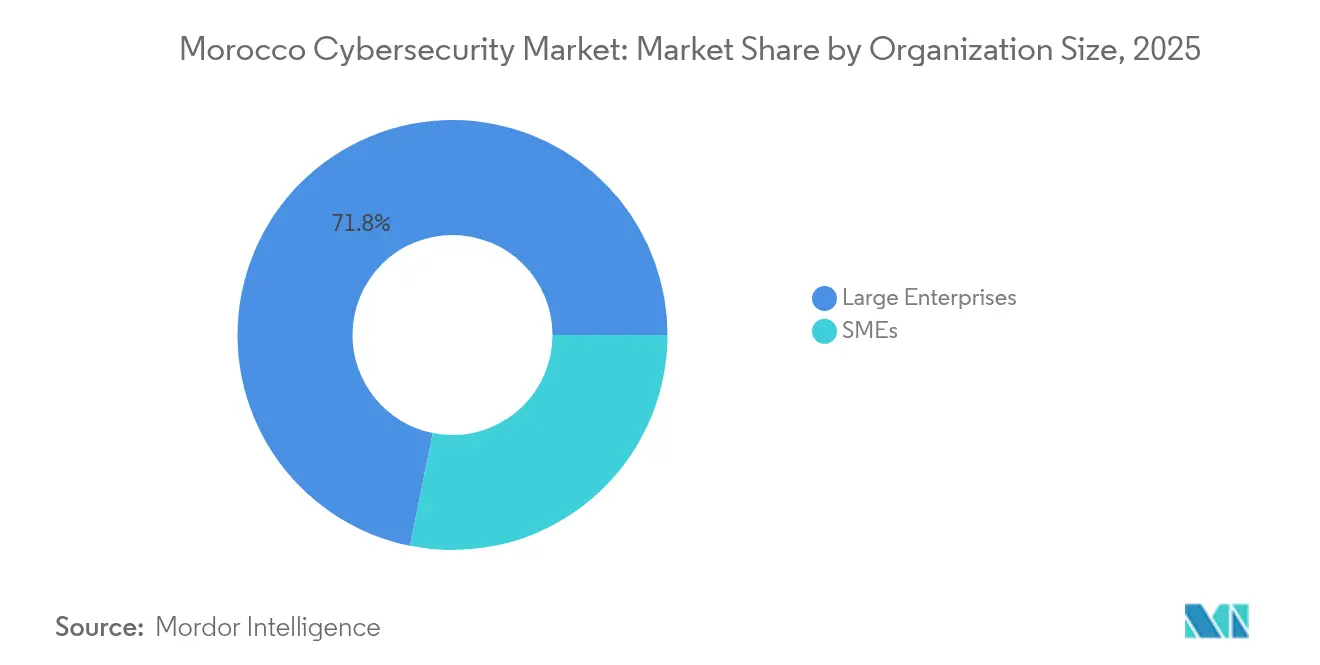

- Par taille d'organisation, les grandes entreprises représentaient 71,83 % de la taille du marché de la cybersécurité au Maroc en 2025, tandis que les PME devraient croître à un TCAC de 15,67 % jusqu'en 2031.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance détenaient 25,10 % des revenus en 2025 ; le secteur de la santé devrait connaître la croissance la plus rapide avec un TCAC de 16,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Maroc

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des réseaux d'hameçonnage-en-tant-que-Service (PhaaS) ciblant les banques marocaines | +1.8% | National, concentré dans les quartiers financiers de Casablanca et Rabat | Court terme (≤ 2 ans) |

| Accélération des projets d'identité numérique dans le cadre de Maroc Digital 2030 | +2.1% | National, avec des programmes pilotes dans les principaux centres urbains | Moyen terme (2-4 ans) |

| Essor de l'adoption de la cyber-assurance par les exportateurs basés à Casablanca | +0.9% | Régional, axé sur le hub d'exportation de Casablanca | Moyen terme (2-4 ans) |

| Politique gouvernementale axée sur le cloud stimulant la demande d'Infrastructure-en-tant-que-Service sécurisée | +1.6% | National, avec priorité aux agences gouvernementales et aux entreprises publiques | Long terme (≥ 4 ans) |

| Déploiement de la 5G au port Tanger-Med créant de nouvelles dépenses en sécurité des technologies opérationnelles | +0.7% | Régional, région Tanger-Tétouan-Al Hoceïma | Court terme (≤ 2 ans) |

| La candidature à la FIFA 2030 stimulant les budgets de renforcement des infrastructures critiques | +1.2% | National, avec un accent sur les villes hôtes et les corridors de transport | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des réseaux d'hameçonnage-en-tant-que-Service ciblant les banques marocaines

La compromission de la CNSS en avril 2025 a mis en évidence le paysage des menaces géopolitiques après qu'un acteur algérien a exploité une faille zero-day dans un intergiciel de base de données largement déployé. Les institutions financières ont réagi en accélérant le déploiement de l'authentification multifacteur, des passerelles de bases de données chiffrées et de la surveillance externalisée 24h/24 et 7j/7 pour contenir des chaînes d'attaques similaires. Les dépenses consacrées aux plateformes de détection et de réponse gérées devraient donc continuer à dépasser la croissance globale du marché de la cybersécurité au Maroc, à mesure que les banques alignent leurs contrôles sur les directives de supervision de la banque centrale.

Accélération des projets d'identité numérique dans le cadre de Maroc Digital 2030

Maroc Digital 2030 vise à délivrer des identités numériques sécurisées à chaque citoyen et à créer 240 000 emplois technologiques d'ici 2030. Les projets pilotes à Casablanca, Rabat et Marrakech démontrent que les plateformes de gestion des identités et des accès, les services de gestion des clés cloud et les outils de surveillance de la conformité constitueront l'épine dorsale des architectures de sécurité des entreprises sur la période de prévision. Des achats soutenus sont attendus de la part des ministères déployant des architectures hybrides qui équilibrent les exigences de confidentialité sur site avec l'analytique cloud agile.

Politique gouvernementale axée sur le cloud stimulant la demande d'Infrastructure-en-tant-que-Service sécurisée

La Direction Générale de la Sécurité des Systèmes d'Information (DGSSI) exige que les charges de travail gouvernementales classifiées Très Sensible restent sur le territoire national[1]DGSSI, "Strategie Nationale de Cybersécurité," dgssi.gov.ma. Les deux régions de cloud public d'Oracle, ouvertes en 2024, répondent désormais à cette exigence de résidence des données et permettent aux ministères de remplacer les centres de données à forte intensité de capital par une Infrastructure-en-tant-que-Service sécurisée à la demande. Ce changement alimente directement les dépenses en pare-feu de nouvelle génération, en périmètre de service d'accès sécurisé et en outils de conformité automatisés.

La candidature à la FIFA 2030 stimulant les budgets de renforcement des infrastructures critiques

Le pipeline de dépenses d'investissement 2025-2029 lié à la Coupe du Monde comprend des mises à niveau pour le corridor ferroviaire à grande vitesse Casablanca-Rabat, les terminaux du port Tanger-Med et plusieurs sous-stations électriques. La sécurité des systèmes de contrôle industriel, la segmentation des réseaux de technologies opérationnelles et les contrats de services de réponse aux incidents devraient donc afficher une croissance à deux chiffres, soutenant la trajectoire à long terme du marché de la cybersécurité au Maroc.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité arabophones/francophones faisant monter les prix des fournisseurs de services de sécurité gérés | -1.4% | National, aigu dans les pôles technologiques de Casablanca et Rabat | Long terme (≥ 4 ans) |

| Centres opérationnels de sécurité hérités fragmentés au sein des entreprises publiques | -0.8% | National, concentré dans les agences gouvernementales et les entreprises publiques | Moyen terme (2-4 ans) |

| Faible pénétration de la cyber-assurance hors du BFSI ralentissant les dépenses de transfert de risques | -0.6% | National, affectant particulièrement les segments des PME | Moyen terme (2-4 ans) |

| Volatilité budgétaire liée à la dépréciation du dirham par rapport aux licences libellées en USD | -0.9% | National, affectant tous les secteurs avec des achats internationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité arabophones/francophones faisant monter les prix des fournisseurs de services de sécurité gérés

Les prestataires de services locaux signalent des taux de vacance supérieurs à 25 % pour les analystes de niveau deux. Il en résulte une pression à la hausse sur les honoraires qui réduit l'écart de coût entre les opérations internes et l'externalisation. Bien que les universités aient élargi leurs programmes en cybersécurité en 2025, les praticiens opérationnels dès le premier jour restent rares, ce qui retarde la capacité de livraison sur le marché et tempère le TCAC du marché de la cybersécurité au Maroc.

Centres opérationnels de sécurité hérités fragmentés au sein des entreprises publiques

Plusieurs ministères utilisent encore des outils de sécurité cloisonnés dépourvus de corrélation d'événements ou de réponse automatisée. L'incident de la CNSS a mis en évidence ces lacunes d'intégration malgré les dépenses d'audit antérieures. L'harmonisation des architectures autour de manuels de procédures partagés et de plateformes de détection et réponse étendues est désormais une priorité budgétaire, mais les cycles d'approvisionnement au sein des entreprises publiques restent longs, atténuant les vents favorables à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : domination des solutions au milieu de l'accélération des services

Les solutions ont conservé 63,48 % des revenus en 2025, soulignant la préférence des secteurs de la finance, du gouvernement et des services publics pour une protection centrée sur les appliances, portée par les pare-feu réseau, les suites de protection des points de terminaison et les plateformes de gouvernance des identités. Cette base a permis une réduction immédiate des risques après la violation de la CNSS et continue d'ancrer les budgets de renouvellement. Dans le même temps, les services de sécurité gérés se développent à un TCAC de 15,23 % à mesure que les organisations recherchent une couverture 24h/24 et 7j/7 et une chasse avancée aux menaces que les équipes internes ne peuvent pas assurer.

Les dépenses en services professionnels suivent les déploiements de plateformes, couvrant les exercices d'équipe rouge, les audits de configuration et le support à la migration. La protection des charges de travail cloud, les tests de sécurité des applications et les plateformes de prévention des pertes de données sont les sous-catégories à la croissance la plus rapide, à mesure que les ministères déploient des architectures de micro-services dans le cadre de la directive axée sur le cloud. Le marché de la cybersécurité au Maroc présente donc un schéma à deux vitesses : les cycles de renouvellement du matériel stabilisent les revenus globaux, tandis que les contrats de services basés sur des rentes stimulent la croissance incrémentale.

Par mode de déploiement : accélération de la transformation cloud

Les parcs sur site représentent encore 54,86 % des revenus du marché en 2025, reflétant des décennies de règles de souveraineté des données et la domination précoce des conceptions basées sur les appliances. Cependant, les déploiements cloud dépassent tous les autres segments avec un TCAC de 17,42 % jusqu'en 2031, portés par les expansions locales d'Oracle, Huawei Cloud et des zones locales d'AWS. La taille du marché de la cybersécurité au Maroc liée aux contrôles de sécurité cloud devrait atteindre 84,6 millions USD d'ici 2031, illustrant un transfert rapide des dépenses vers l'Infrastructure-en-tant-que-Service et le Logiciel-en-tant-que-Service sécurisés.

Les modèles hybrides dominent parmi les banques de premier rang et les opérateurs de télécommunications qui doivent conserver les données du grand livre central sur site tout en exploitant l'analytique cloud pour la détection des fraudes. Par conséquent, le périmètre de service d'accès sécurisé, les courtiers de sécurité d'accès au cloud et les passerelles de chiffrement des charges de travail passent de la preuve de concept à la production dans le corridor des centres de données de Casablanca.

Par taille d'organisation : démocratisation de la cybersécurité pour les PME

Les grandes entreprises ont représenté 71,83 % des dépenses en 2025 en raison de budgets plus importants, d'équipes de conformité internes et d'une exposition aux attaques à l'échelle régionale. Leur orientation en matière de dépenses définit les feuilles de route des fournisseurs, notamment pour la gestion des accès privilégiés et les outils de cycle de vie du développement logiciel sécurisé. Pourtant, les PME connaissent la croissance la plus rapide avec un TCAC de 15,67 %, comblant les lacunes essentielles grâce à des suites de détection et de réponse des points de terminaison par abonnement et à des passerelles de messagerie sécurisée natives du cloud.

La dynamique des PME est en outre portée par des programmes de formation subventionnés dans le cadre de Maroc Digital 2030 et par la disponibilité de tableaux de bord en arabe qui réduisent les barrières linguistiques. Plusieurs intégrateurs nationaux associent désormais la cyber-assurance à la surveillance, offrant aux petits exportateurs un chemin vers la conformité sur une seule facture, élargissant ainsi le marché adressable de la cybersécurité au Maroc.

Par secteur d'utilisateur final : la santé émerge comme leader de la croissance

Le secteur BFSI a contribué à hauteur de 25,10 % des dépenses de 2025, les banques ayant accordé la priorité aux contrôles de sécurité SWIFT et à l'analytique de détection des fraudes en temps réel. À l'avenir, les hôpitaux et les plateformes de santé numérique afficheront le TCAC le plus élevé à 16,74 %, à mesure que les déploiements de dossiers médicaux électroniques convergent avec les nouvelles réglementations sur la confidentialité des données des patients. La taille du marché de la cybersécurité au Maroc pour le secteur de la santé devrait passer de 12,45 millions USD en 2026 à 26,9 millions USD en 2031.

L'énergie et les services publics maintiennent une croissance supérieure à la moyenne grâce à la conformité obligatoire à la norme IEC 62443 pour les sous-stations alimentant Tanger-Med et le complexe solaire Noor de 850 MW. Parallèlement, l'adoption dans le secteur manufacturier est guidée par des projets pilotes Industrie 4.0 dans la région Casablanca-Settat qui nécessitent une détection d'intrusion spécifique aux technologies opérationnelles et des canaux de maintenance à distance sécurisés.

Analyse géographique

Casablanca et Rabat génèrent ensemble près de 59,70 % du marché de la cybersécurité au Maroc grâce à la concentration des sièges sociaux, des centres de données et des organismes de réglementation. Les deux villes bénéficient d'installations neutres vis-à-vis des opérateurs qui hébergent les systèmes bancaires centraux et les agrégateurs de Logiciels-en-tant-que-Service, maintenant des budgets de cybersécurité élevés et répartis sur les couches d'identité, de réseau et de protection des données. Le district portuaire de Tanger est la poche régionale en expansion la plus rapide, stimulée par les projets de convergence informatique/technologie opérationnelle liés au réseau 5G du port Tanger-Med et au développement du port atlantique de Dakhla.

En dehors de ces pôles, les programmes nationaux créent des centres d'excellence régionaux. Le ministère de la Transition numérique finance des zones Cyber-Prêtes à Fès-Meknès et Souss-Massa qui associent des déploiements de fibre optique à des espaces de travail partagés pour les opérations de sécurité des PME locales. Cette décentralisation diversifie la demande des utilisateurs finaux, stimulant l'adoption de base des passerelles web sécurisées fournies par le cloud et des jetons d'authentification multifacteur.

Sur le plan international, le classement de premier rang du Maroc dans l'Indice mondial de cybersécurité 2024 de l'Union internationale des télécommunications soutient les exportations de services transfrontaliers. Les centres opérationnels de sécurité gérés à Casablanca surveillent désormais des administrations francophones à travers l'Afrique de l'Ouest, élargissant le bassin de revenus des prestataires nationaux et alignant les meilleures pratiques locales sur des cadres internationaux tels que l'ISO 27035.

Paysage concurrentiel

Les fournisseurs mondiaux IBM, Cisco, Microsoft et Palo Alto Networks s'appuient sur des cadres d'entreprise directs pour maintenir leur part dans les catégories pare-feu de nouvelle génération, gestion des informations et des événements de sécurité, et détection et réponse étendues. Les régions de cloud souverain d'Oracle offrent un avantage de plateforme dans les charges de travail de sécurité des bases de données et des identités, notamment auprès des ministères soumis aux règles de classification des données de la DGSSI.

Les spécialistes régionaux DATAPROTECT et Orange Cyberdefense se différencient par des services de centre opérationnel de sécurité en langue française et des conseils réglementaires, remportant des contrats auprès des opérateurs de télécommunications, des services publics d'énergie et des entreprises publiques[3]Orange Cyberdefense, "Orange Cyberdefense and Palo Alto Networks Strengthen MDR Partnership," orangecyberdefense.com . La startup marocaine montante Defendis met l'accent sur la détection d'anomalies pilotée par l'IA adaptée aux interfaces en arabe, reflétant une tendance vers la propriété intellectuelle locale.

Les alliances stratégiques façonnent les résultats concurrentiels : Orange Cyberdefense et Palo Alto Networks ont intégré conjointement Cortex XSIAM pour réduire de 80 % les délais moyens de confinement pour les banques locales ; IBM et Thales co-délivrent des preuves de concept de chiffrement résistant au quantique aux agences publiques ; et Oracle collabore avec l'Agence nationale des ports sur une architecture de lac de données sécurisée conçue pour l'analytique de la logistique maritime[2].Thales Group, "Thales Opens Cybersecurity Operations Center in Morocco," thalesgroup.com

Leaders du secteur de la cybersécurité au Maroc

DATAPROTECT

Orange Cyberdefense

IBM Corporation

Atos SE (Maroc)

Trend Micro Incorporated.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Un acteur malveillant algérien a exploité une faille zero-day dans un intergiciel hérité pour violer la Caisse Nationale de Sécurité Sociale, exposant les données de près de 2 millions de citoyens et déclenchant un examen à l'échelle gouvernementale des contrôles de chiffrement des identités.

- Avril 2025 : La CNSS a attribué à DATAPROTECT et Modcod un contrat combiné de 4,8 millions MAD pour des projets d'audit de sécurité et de prévention des intrusions en amont d'une modernisation plus large du centre opérationnel de sécurité.

- Février 2025 : Orange Cyberdefense a approfondi son partenariat avec Palo Alto Networks, intégrant Cortex XSIAM dans son centre opérationnel de sécurité de Casablanca pour raccourcir les délais de détection à réponse.

- Mai 2024 : Oracle a inauguré deux régions de cloud public marocaines offrant une résidence des données dans le pays, accélérant l'adoption par le secteur public de services d'Infrastructure-en-tant-que-Service et de Plateforme-en-tant-que-Service sécurisés.

Périmètre du rapport sur le marché de la cybersécurité au Maroc

Le marché marocain de la cybersécurité est défini sur la base des revenus générés par les solutions et services utilisés dans divers secteurs d'utilisateurs finaux à l'échelle mondiale. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de freins.

Le marché de la cybersécurité au Maroc est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| PME |

| Grandes entreprises |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la cybersécurité au Maroc ?

La taille du marché de la cybersécurité au Maroc est de 157,11 millions USD en 2026.

La taille du marché de la cybersécurité au Maroc est de 157,11 millions USD en 2026.

Le marché devrait enregistrer un TCAC de 8,67 % et atteindre 238,12 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les services de sécurité gérés devraient afficher le TCAC le plus élevé à 15,23 % jusqu'en 2031.

Pourquoi la santé émerge-t-elle comme un secteur à forte croissance ?

Les déploiements de dossiers médicaux électroniques, l'adoption de la télémédecine et des règles plus strictes sur la confidentialité des données des patients stimulent un TCAC de 16,74 % pour les dépenses en cybersécurité dans le secteur de la santé.

Dernière mise à jour de la page le: