Taille et parts du marché des solutions de traitement des paiements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

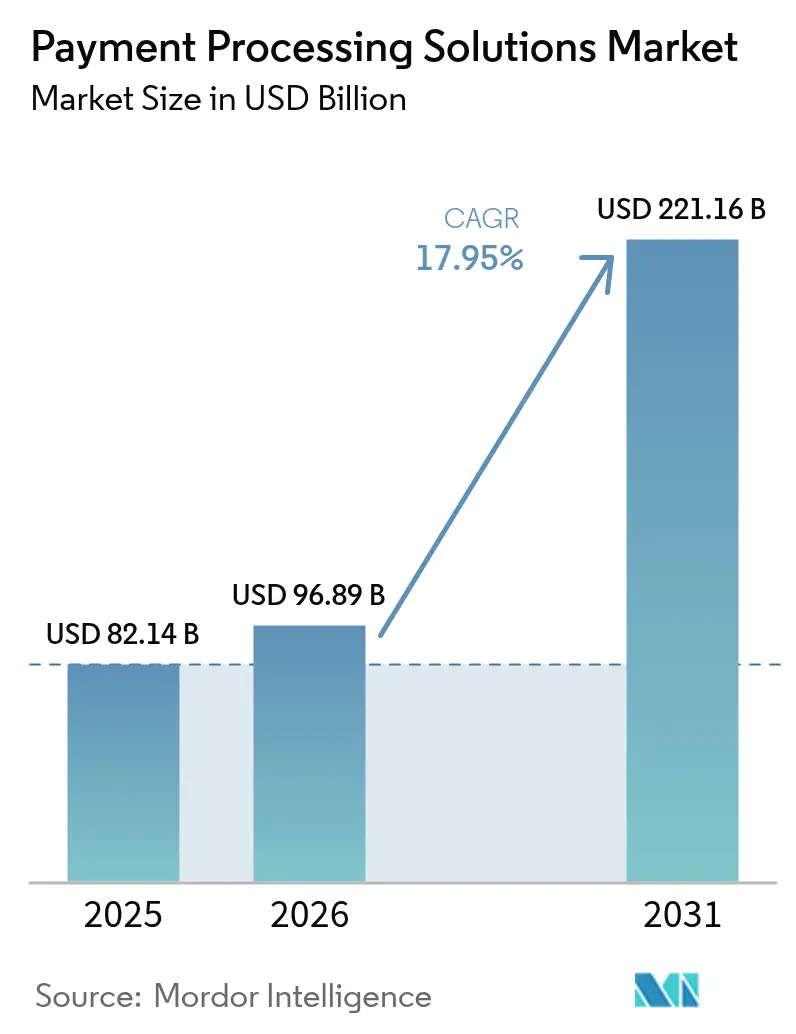

| Taille du Marché (2026) | 96.89 Milliards de dollars |

| Taille du Marché (2031) | 221.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de traitement des paiements par Mordor Intelligence

La taille du marché des solutions de traitement des paiements devrait passer de 82,14 milliards USD en 2025 à 96,89 milliards USD en 2026 et devrait atteindre 221,16 milliards USD d'ici 2031, à un TCAC de 17,95 % sur la période 2026-2031. Les mandats réglementaires en faveur des économies à faible utilisation du cash, le déploiement des infrastructures de paiement en temps réel et les infrastructures API-first qui intègrent le règlement au sein des logiciels d'entreprise reconfigurent les sources de revenus aussi bien pour les acteurs établis que pour les nouveaux entrants. Les banques centrales d'Asie et des pays nordiques encouragent les dispositifs de paiement instantané qui réduisent les coûts de transaction et favorisent l'inclusion financière, tandis que les programmes de tokenisation menés par Visa et Mastercard réduisent le risque de fraude et améliorent les taux d'autorisation. [2]PYMNTS, "Visa affirme que 10 milliards de paiements tokenisés ne sont que le début," pymnts.com Le commerce électronique transfrontalier accélère la demande de moteurs multidevises, notamment à mesure que les flux de consommateurs vers les marchands progressent plus rapidement que les volumes interentreprises.

La pression concurrentielle continue de s'intensifier : les licornes fintech et les plateformes des grandes entreprises technologiques proposent des piles de paiement intégrées verticalement, poussant les acteurs établis à procéder à des méga-acquisitions pour acquérir des avantages d'échelle et défendre leurs marges. Les vents contraires sur les marges liés à la volatilité des frais d'interchange, aux exigences réglementaires fragmentées et aux coûts de conformité PCI-DSS 4.0 pèsent sur la rentabilité, mais les prestataires qui proposent des capacités cloud-native, tokenisées et de finance embarquée sont bien positionnés pour capter la prochaine vague de croissance.

Points clés du rapport

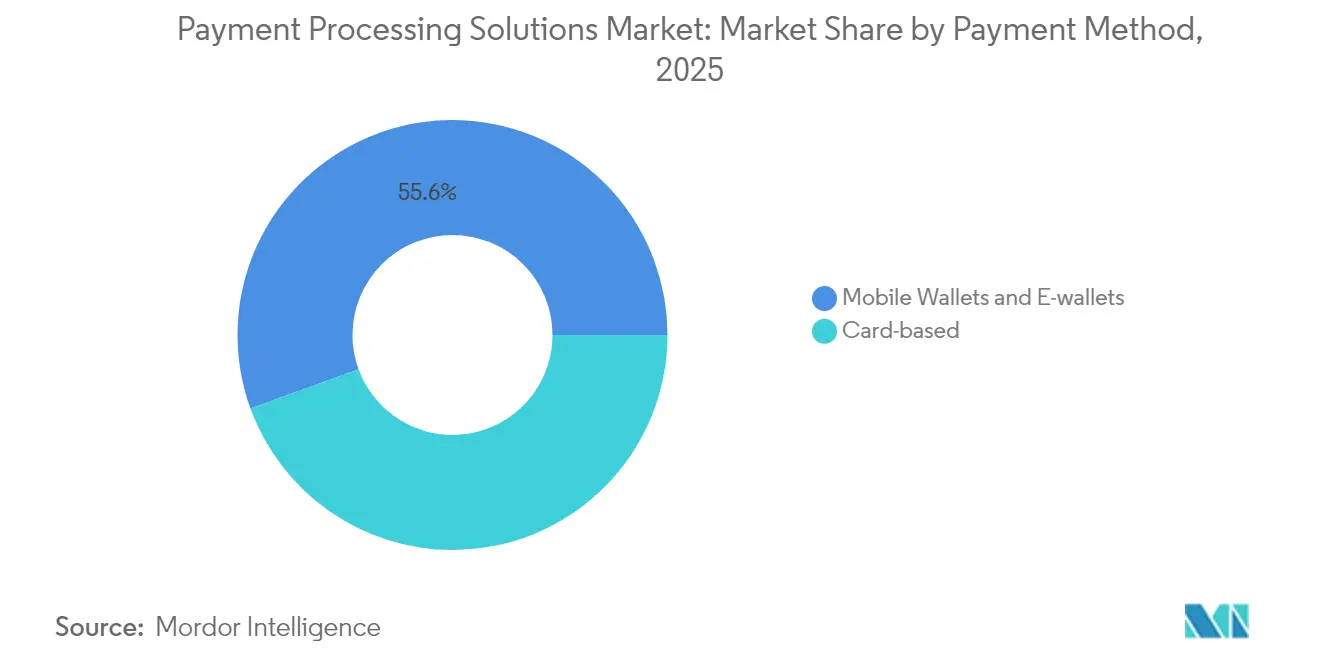

- Par mode de paiement, les paiements par carte représentaient 44,45 % des parts du marché des solutions de traitement des paiements en 2025, tandis que les portefeuilles mobiles devraient progresser à un TCAC de 22,65 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont capté 57,85 % des parts de revenus en 2025 ; ce segment progresse à un TCAC de 18,7 % jusqu'en 2031.

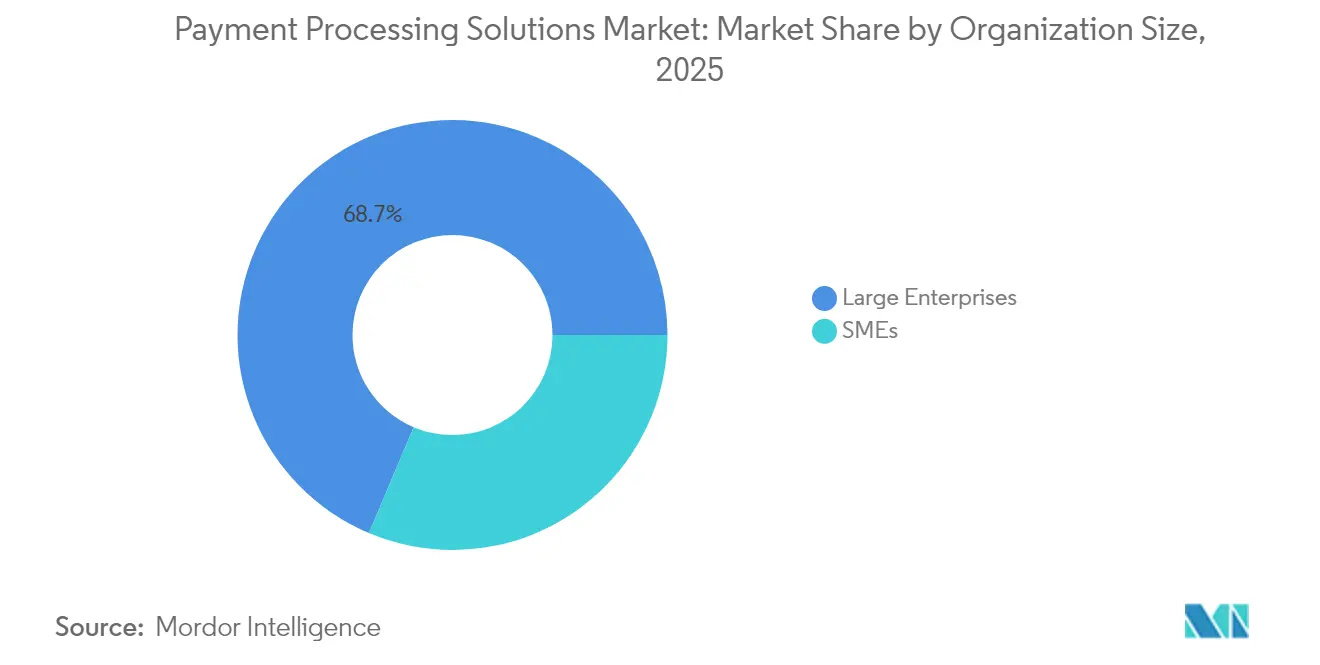

- Par taille d'organisation, les grandes entreprises représentaient 68,65 % de la taille du marché des solutions de traitement des paiements en 2025, tandis que les PME enregistrent la croissance la plus rapide avec un TCAC de 20,75 %.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique détenaient 41,25 % des parts en 2025 ; le secteur de la santé devrait afficher un TCAC de 21,95 % entre 2026 et 2031.

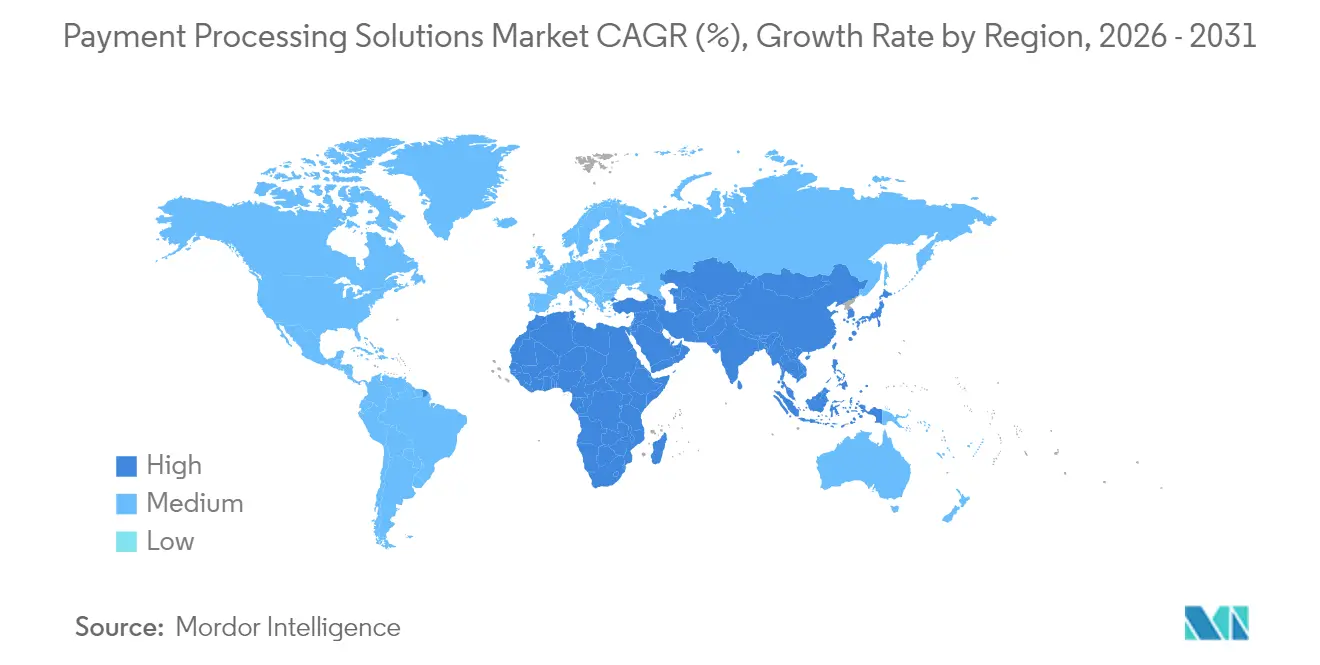

- Par géographie, l'Amérique du Nord était en tête avec 35,80 % des parts en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 20,85 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions de traitement des paiements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des infrastructures de paiement en temps réel dans les marchés émergents | +4.2% | Asie-Pacifique, Amérique latine, avec répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Plateformes intégrées offrant des services à valeur ajoutée aux PME | +3.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression réglementaire vers des économies sans espèces en Asie et dans les pays nordiques | +3.1% | Cœur Asie-Pacifique, pays nordiques, marchés européens sélectifs | Long terme (≥ 4 ans) |

| Tokenisation des réseaux stimulant les taux d'autorisation des paiements sans présentation de carte | +2.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Finance embarquée élargissant les points d'acceptation | +2.7% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Commerce électronique transfrontalier nécessitant un traitement multidevises | +1.6% | Mondial, avec accent sur les couloirs commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des infrastructures de paiement en temps réel dans les marchés émergents

Les infrastructures sponsorisées par les banques centrales fonctionnent désormais dans 79 pays et règlent les transactions en quelques secondes, réduisant les coûts de flottement et d'échec de paiement. ACI Worldwide a estimé que les systèmes en temps réel ont soutenu 164 milliards USD de PIB dans 40 économies en 2023 et pourraient atteindre 285,8 milliards USD d'ici 2028. L'UPI indien a traité 120 milliards de transactions en 2023, tandis que le Pix brésilien a enregistré 8,1 milliards de transactions au premier trimestre 2023, illustrant comment les mandats gouvernementaux accélèrent l'adoption et créent des modèles pour d'autres marchés. Des initiatives régionales telles que la connectivité des paiements régionaux de l'ASEAN promettent des transferts instantanés transfrontaliers transparents contournant les banques correspondantes. Les prestataires qui intègrent ces infrastructures gagnent en volume d'échelle, réduisent les coûts par transaction et étendent leur portée aux utilisateurs non bancarisés.

Plateformes intégrées offrant des services à valeur ajoutée aux PME

Les PME recherchent des solutions unifiées qui associent les paiements à la facturation, au financement et à l'analyse. La suite Revenue & Finance Automation de Stripe a dépassé un taux d'exécution de 500 millions USD en 2024, témoignant de l'appétit des marchands pour les services adjacents. Le marché des solutions de traitement des paiements en bénéficie car les architectures API-first permettent aux prestataires d'intégrer l'acceptation par carte, l'ACH et les méthodes alternatives dans les logiciels de comptabilité ou de point de vente avec un minimum de code. Les PME apprécient l'intégration rapide et les tableaux de bord intégrés, créant une rétention plus élevée et des opportunités de vente incitative pour les prestataires.

Pression réglementaire vers des économies sans espèces en Asie et dans les pays nordiques

Les règles d'open banking, les mandats de code QR et les exigences d'interopérabilité réduisent la dépendance au cash et aux réseaux de cartes traditionnels. Les Philippines visent 50 % de transactions de détail numériques d'ici 2027, soutenues par l'expansion des infrastructures en temps réel. Les régulateurs nordiques encouragent les paiements de compte à compte via des API ouvertes, renforçant le passage vers des infrastructures à faible coût. Les prestataires capables de naviguer dans des cadres de conformité complexes s'assurent des avantages de premier entrant et des contrats à long terme avec les banques et les marchands.

Tokenisation des réseaux stimulant les taux d'autorisation des paiements sans présentation de carte

Visa a traité 10 milliards de paiements tokenisés en 2024, et Mastercard prévoit de tokeniser 100 % des transactions de commerce électronique européennes d'ici 2030. Les taux d'autorisation des marchands s'améliorent en moyenne de 26 %, tandis que la responsabilité en matière de fraude diminue. La tokenisation permet également des mises à jour automatiques des identifiants, réduisant le désabonnement involontaire aux abonnements. Les prestataires de paiement proposant des services de jetons clés en main pratiquent des tarifs premium et créent des coûts de changement qui renforcent leurs parts de marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des frais d'interchange et des frais de réseau pesant sur les marges | -2.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations régionales fragmentées entravant la conformité transfrontalière | -1.8% | Mondial, affectant particulièrement les opérateurs multirégionaux | Moyen terme (2 à 4 ans) |

| Coût élevé de la conformité PCI-DSS et de la lutte contre la fraude pour les petits acquéreurs | -1.3% | Mondial, avec un impact disproportionné sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des frais d'interchange et des frais de réseau pesant sur les marges

Les ajustements de frais de Visa et Mastercard ont ajouté 502 millions USD de coûts annuels pour les marchands en 2024, et le Régulateur des systèmes de paiement du Royaume-Uni estime que les entreprises paient 250 millions GBP (320 millions USD) supplémentaires chaque année en raison de hausses inexpliquées. Les prestataires opérant sur des marges étroites absorbent soit les coûts, soit les répercutent, risquant une attrition. Certains répondent en promouvant le routage de compte à compte à moindre coût, mais de tels changements nécessitent des investissements dans de nouvelles infrastructures et la formation des marchands.

Réglementations régionales fragmentées entravant la conformité transfrontalière

Les prochaines règles PSD3 et PSR en Europe, les mandats de portefeuilles divergents en Asie et les régimes de confidentialité des données variables obligent les prestataires à maintenir plusieurs piles de conformité. Les prestataires de plus petite taille font face à des coûts juridiques et techniques disproportionnés, créant des barrières à l'entrée et une consolidation potentielle. L'architecture de conformité modulaire est une réponse stratégique mais nécessite des capacités de surveillance réglementaire continues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles mobiles accélèrent la transformation numérique

Les paiements par carte représentaient 44,45 % des parts du marché des solutions de traitement des paiements en 2025, soutenus par une infrastructure bien établie et la familiarité des consommateurs. Pendant ce temps, les portefeuilles mobiles devraient enregistrer un TCAC de 22,65 % jusqu'en 2031, propulsés par les écosystèmes de super-applications et l'authentification biométrique qui simplifient le passage en caisse. L'Asie-Pacifique voit déjà les portefeuilles numériques représenter près de 70 % de la valeur du commerce électronique. La tokenisation estompe les frontières entre les types de paiement, améliorant les taux d'autorisation des cartes et permettant des transactions en portefeuille en un clic. Les prestataires équipés d'orchestration de jetons et de kits de développement logiciel biométriques peuvent servir les deux modalités de manière transparente, renforçant la fidélité des clients.

La tokenisation des réseaux devrait doubler les volumes mondiaux d'ici 2029, renforçant la sécurité pour tous les types de paiement. Pour les marchands, la décision porte de plus en plus sur la réduction de la fraude et l'optimisation de l'acceptation, plutôt que sur le facteur de forme sous-jacent. Les prestataires qui combinent des jetons au niveau du réseau avec des identifiants liés aux appareils offrent une gestion des risques différenciée et réduisent la portée PCI, soutenant des taux d'approbation plus élevés et moins de contestations de paiement.

Par mode de déploiement : l'infrastructure cloud sous-tend la scalabilité

Les déploiements cloud représentaient 57,85 % du marché des solutions de traitement des paiements en 2025 et progressent à un TCAC de 18,7 %. Les prestataires exploitent le calcul élastique pour gérer les pics saisonniers, déployer rapidement de nouveaux modes de paiement et intégrer le filtrage des fraudes piloté par l'IA en temps réel. Les tableaux de bord d'analyse en temps réel offrent aux marchands une visibilité au niveau des transactions, tandis que les mises à jour automatiques de conformité réduisent la charge manuelle. Les architectures hybrides gagnent du terrain auprès des marchands très réglementés qui stockent des données sensibles sur site tout en utilisant les API cloud pour le routage et le règlement.

Les installations sur site persistent là où les lois sur la souveraineté des données ou les systèmes de point de vente hérités exigent un contrôle local, mais leur part continue de s'éroder à mesure que les régulateurs précisent les normes de sécurité cloud. Les prestataires proposant des micro-services conteneurisés peuvent déployer des bases de code identiques sur des emplacements cloud ou périphériques, minimisant la complexité et accélérant l'entrée sur le marché dans toutes les juridictions.

Par taille d'organisation : les PME ouvrent la prochaine vague de croissance

Les grandes entreprises ont contribué à hauteur de 68,65 % de la taille du marché des solutions de traitement des paiements en 2025, reflétant leurs volumes de transactions importants et leurs besoins multidevises. Elles négocient des prix par transaction inférieurs mais exigent des modules premium tels que le routage dynamique, les tests A/B pour les autorisations et les tableaux de bord de trésorerie consolidés. La croissance, cependant, plafonne car la plupart des marchands du classement Fortune 500 utilisent déjà des piles technologiques modernes.

Les PME représentent la cohorte à la croissance la plus rapide avec un TCAC de 20,75 % jusqu'en 2031. Les modèles cloud et API-first réduisent l'intégration de plusieurs semaines à quelques minutes, répondant à l'appétit des PME pour des outils simples mais puissants. L'association des paiements à des logiciels de comptabilité ou de commerce électronique stimule l'adoption, tandis que le financement à valeur ajoutée, tel que les produits d'avance de trésorerie liés aux flux de règlement, crée de nouveaux flux de revenus pour les prestataires.

Par secteur d'utilisation finale : la santé dépasse le commerce de détail traditionnel

Le commerce de détail et le commerce électronique ont conservé la plus grande part à 41,25 % en 2025, soutenu par des stratégies omnicanales qui exigent des coffres-forts de jetons unifiés et un règlement lié aux stocks. Néanmoins, la pression sur les marges due aux frais d'interchange pousse les détaillants à explorer les options de compte à compte et les portefeuilles fermés liés à la fidélité.

Le secteur de la santé devrait croître à un TCAC de 21,95 % jusqu'en 2031, à mesure que les prestataires numérisent la facturation et automatisent la réconciliation avec les payeurs d'assurance. Les données du CAQH montrent que l'automatisation complète pourrait libérer 1,82 milliard USD d'économies annuelles pour le secteur, offrant une forte incitation économique à l'adoption. Les prestataires de paiement au service du secteur de la santé doivent naviguer dans la conformité HIPAA, le financement des patients et le règlement fractionné entre prestataires et assureurs, créant des niches défendables.

Analyse géographique

L'Amérique du Nord contrôlait 35,80 % du marché des solutions de traitement des paiements en 2025, bénéficiant d'une forte pénétration des cartes, d'une demande importante des grandes entreprises et de technologies avancées de lutte contre la fraude. La croissance ralentit à mesure que les régulateurs examinent les frais d'interchange et que les infrastructures de paiement de compte à compte en temps réel telles que FedNow gagnent du terrain. La différenciation concurrentielle repose sur des outils de gestion des risques pilotés par l'IA et des services de données à valeur ajoutée qui justifient des tarifs premium.

L'Asie-Pacifique devrait contribuer au volume incrémental le plus élevé, progressant à un TCAC de 20,85 % jusqu'en 2031. Les infrastructures instantanées soutenues par les gouvernements et le comportement des consommateurs axé sur le mobile sous-tendent l'expansion. L'UPI indien et les écosystèmes de portefeuilles de Chine fournissent des études de cas d'échelle, tandis que les initiatives d'Asie du Sud-Est améliorent la connectivité transfrontalière. Les prestataires doivent proposer des kits de développement logiciel en langue locale, l'interopérabilité des codes QR et des capacités de paiement en temps réel pour capter des parts de marché.

L'Europe maintient une position significative, aidée par les mandats d'open banking et les réformes PSD3/PSR qui égalisent les règles du jeu. Les demandes de paiement de compte à compte, l'authentification forte du client et les directives sur la confidentialité des données créent une complexité qui favorise les prestataires bien capitalisés. L'Amérique latine connaît une adoption rapide des portefeuilles et des paiements instantanés, illustrée par le Pix brésilien, qui a traité 8,1 milliards de transactions au premier trimestre 2023. Les marchés du Moyen-Orient et d'Afrique restent naissants mais montrent un potentiel de croissance à mesure que les programmes d'inclusion financière déploient des commutateurs nationaux et encouragent l'utilisation de la monnaie mobile.

Paysage concurrentiel

Le marché des solutions de traitement des paiements présente une concentration modérée. Les prestataires traditionnels répondent aux entrants fintech par des acquisitions et une consolidation de plateformes. L'opération de 24,25 milliards USD de Global Payments pour l'acquisition de Worldpay a renforcé les capacités transfrontalières, tandis que l'acquisition de Global Blue par Shift4 pour 2,5 milliards USD a ajouté des services de shopping hors taxes et de conversion dynamique de devises.[2]Reuters, "Global Payments rachète Worldpay," reuters.com Stripe a traité 1 400 milliards USD en 2024 et a réalisé sa première année bénéficiaire, soulignant la puissance de mise à l'échelle des modèles centrés sur les développeurs.

La technologie est le principal champ de bataille : la détection des fraudes basée sur l'apprentissage automatique, l'orchestration des jetons et les couches d'orchestration des paiements différencient les offres. Les dépôts de brevets sur les plateformes d'abonnement basées sur la blockchain indiquent une innovation continue.[3]USPTO, "Plateformes de gestion des abonnements et des paiements en cryptomonnaie," uspto.report La spécialisation verticale s'approfondit, avec la santé, la logistique et l'hôtellerie qui exigent des flux de travail sur mesure. Les innovateurs en cryptomonnaie et en paiements de compte à compte défient les acteurs établis mais font face à des obstacles réglementaires et d'adoption par les marchands.

Des alliances stratégiques émergent entre les prestataires et les éditeurs de logiciels pour intégrer les paiements dans des plateformes sectorielles spécifiques, réduisant les coûts d'acquisition des marchands et augmentant la rétention à long terme. Les leaders du marché investissent massivement dans l'automatisation de la conformité, garantissant une adaptation rapide aux réglementations en constante évolution dans toutes les régions.

Leaders du secteur des solutions de traitement des paiements

Mastercard Inc.

CCBill, LLC

PayPal Holdings Inc. (Braintree)

Square Inc. (Block)

Visa Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Global Payments a annoncé l'acquisition de Worldpay pour 24,25 milliards USD tout en cédant son unité Issuer Solutions à FIS pour 13,5 milliards USD, créant une puissance d'acquisition marchande focalisée avec une portée transfrontalière accrue.

- Mars 2025 : Stripe a déclaré un volume de paiements de 1 400 milliards USD en 2024, une croissance de 38 % en glissement annuel, et sa première année bénéficiaire, portant sa valorisation à 91,5 milliards USD via une offre privée.

- Février 2025 : Shift4 Payments a accepté d'acquérir Global Blue pour 2,5 milliards USD, ajoutant plus de 400 000 emplacements de commerce de détail de luxe et des capacités de shopping hors taxes.

- Février 2025 : Capital One a annoncé son intention d'acquérir Discover Financial Services pour 35,5 milliards USD, dans le but de concurrencer la domination de Visa et Mastercard.

Portée du rapport mondial sur le marché des solutions de traitement des paiements

Une entreprise de traitement des paiements joue le rôle d'intermédiaire reliant le vendeur, l'acheteur, les banques et les prestataires de services financiers, afin d'aider les vendeurs à accepter les paiements effectués par les acheteurs et à traiter le montant sur le compte du vendeur, tout en coordonnant avec les banques et les prestataires de services financiers. Elle accepte les paiements via différents modes de paiement, tels que les cartes de crédit/débit, les portefeuilles mobiles/portefeuilles électroniques, et bien d'autres.

| Par carte (crédit, débit, prépayé) |

| Portefeuilles mobiles et portefeuilles électroniques |

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Commerce de détail et commerce électronique |

| Restauration et hôtellerie |

| Santé |

| Transport et logistique |

| Médias et divertissement |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par mode de paiement | Par carte (crédit, débit, prépayé) | |

| Portefeuilles mobiles et portefeuilles électroniques | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation finale | Commerce de détail et commerce électronique | |

| Restauration et hôtellerie | ||

| Santé | ||

| Transport et logistique | ||

| Médias et divertissement | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des solutions de traitement des paiements ?

Le marché s'élève à 96,89 milliards USD en 2026 et devrait atteindre 221,16 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 20,85 % durant la période 2026-2031, portée par les infrastructures de paiement en temps réel et l'adoption des portefeuilles mobiles.

Quel mode de paiement gagne le plus de terrain ?

Les portefeuilles mobiles sont en tête de la croissance avec un TCAC de 22,65 %, reflétant l'intégration dans les super-applications et la sécurité biométrique.

Pourquoi les PME sont-elles importantes pour la croissance future ?

Les PME devraient croître à un TCAC de 20,75 % car les plateformes cloud API-first réduisent les barrières d'intégration et associent les paiements à des services à valeur ajoutée.

Comment la tokenisation affectera-t-elle les prestataires de paiement ?

La tokenisation des réseaux améliore les taux d'autorisation, réduit la fraude et crée des coûts de changement, permettant aux prestataires de facturer des frais premium.

Quels sont les principaux défis auxquels font face les prestataires de paiement ?

La volatilité des frais d'interchange, les réglementations fragmentées et les coûts de conformité PCI-DSS 4.0 pèsent sur les marges et favorisent la consolidation du secteur.

Dernière mise à jour de la page le: