Taille et Parts du Marché des Passerelles de Paiement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.96 Milliards de dollars |

| Taille du Marché (2031) | 41.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Passerelles de Paiement par Mordor Intelligence

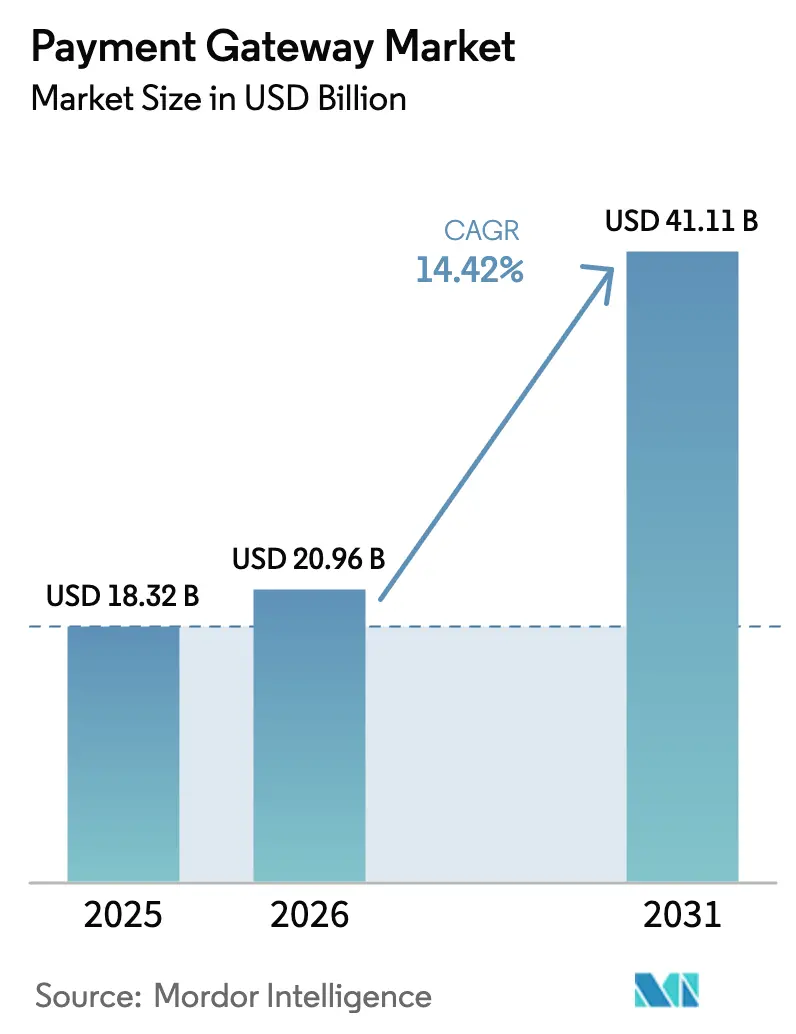

La taille du Marché des Passerelles de Paiement était évaluée à 18,32 milliards USD en 2025 et devrait croître de 20,96 milliards USD en 2026 pour atteindre 41,11 milliards USD d'ici 2031, à un TCAC de 14,42 % durant la période de prévision (2026-2031). La trajectoire de croissance reflète l'expansion rapide des rails de paiement en temps réel, des mandats d'authentification forte du client plus stricts, et une montée en puissance des flux d'achat immédiat avec paiement différé (BNPL) qui multiplient les appels API et approfondissent l'engagement des passerelles. Les architectures hébergées restent dominantes, mais les déploiements auto-hébergés s'accélèrent à mesure que les entreprises cherchent un contrôle plus étroit sur les coffres-forts de jetons et la logique de routage. Les petites et moyennes entreprises (PME) continuent de stimuler les volumes grâce aux intégrations à faible code et à la tarification par abonnement, tandis que les paiements mobiles in-app progressent grâce aux super-applications intégrant des kits de développement logiciel directement dans les parcours de covoiturage et de livraison de repas. Sur le plan régional, l'Asie-Pacifique conserve la plus grande part, mais le Moyen-Orient devrait afficher la croissance la plus rapide grâce aux mandats de commerce sans espèces et à un projet pilote de monnaie numérique de banque centrale (MNBC).

Principaux Enseignements du Rapport

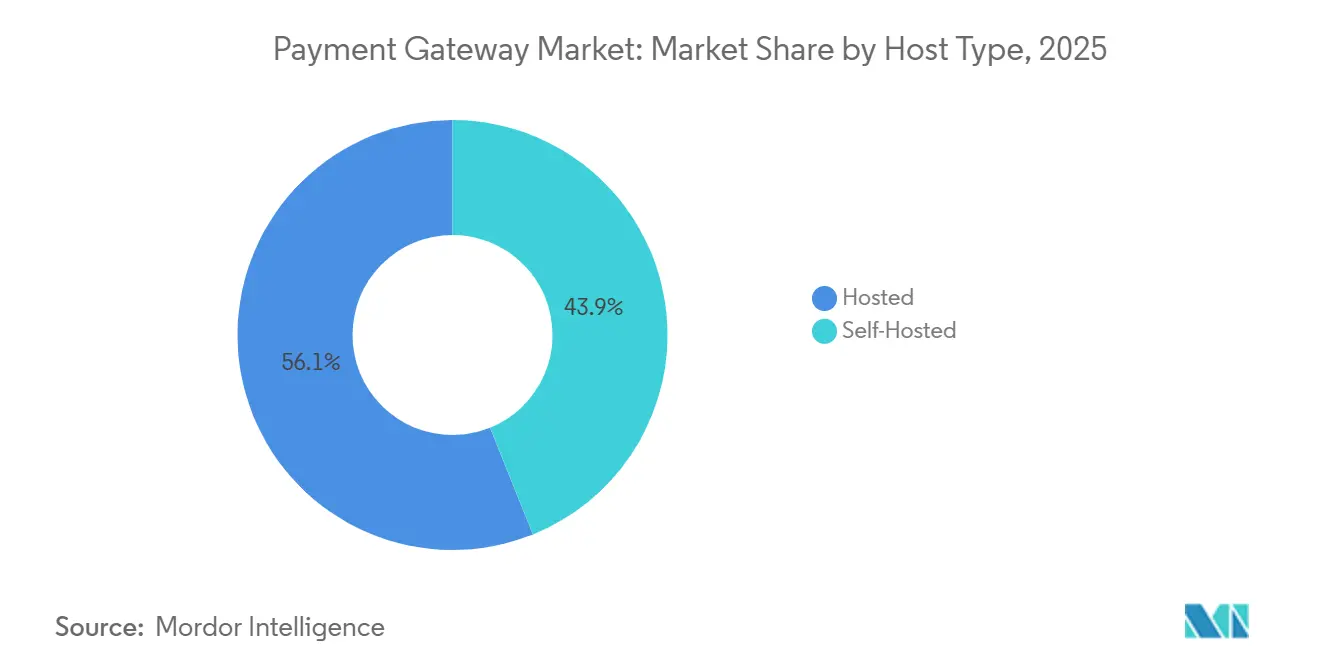

- Par type d'hébergement, les passerelles hébergées ont capturé 56,66 % des revenus de 2025, tandis que les solutions auto-hébergées devraient se développer à un TCAC de 16,46 % jusqu'en 2031.

- Par taille d'entreprise, les PME ont dominé avec 65,62 % du volume de 2025, tandis que les grandes entreprises sont positionnées pour un TCAC de 15,82 % jusqu'en 2031.

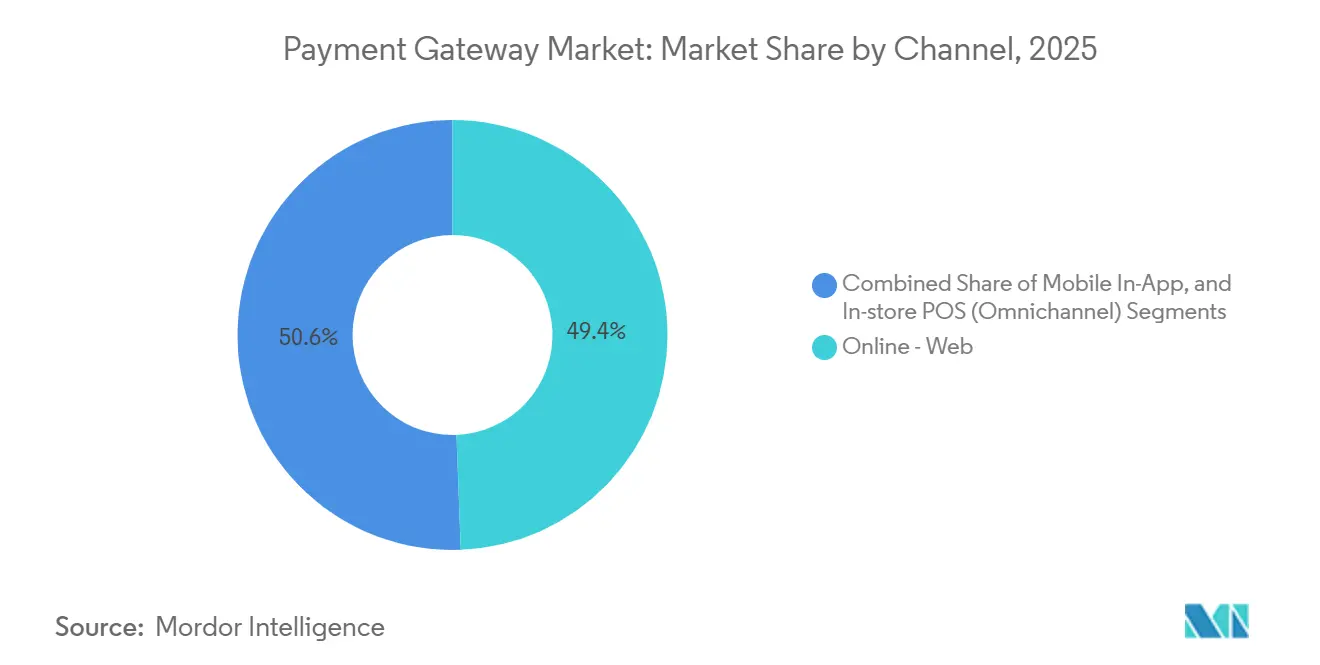

- Par canal, le web en ligne représentait 98,38 % des parts en 2025, mais les paiements mobiles in-app progressent à un TCAC de 15,76 %.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce détenaient 31,52 % de la demande de 2025, et le voyage et l'hôtellerie devrait enregistrer le TCAC le plus rapide à 14,68 %.

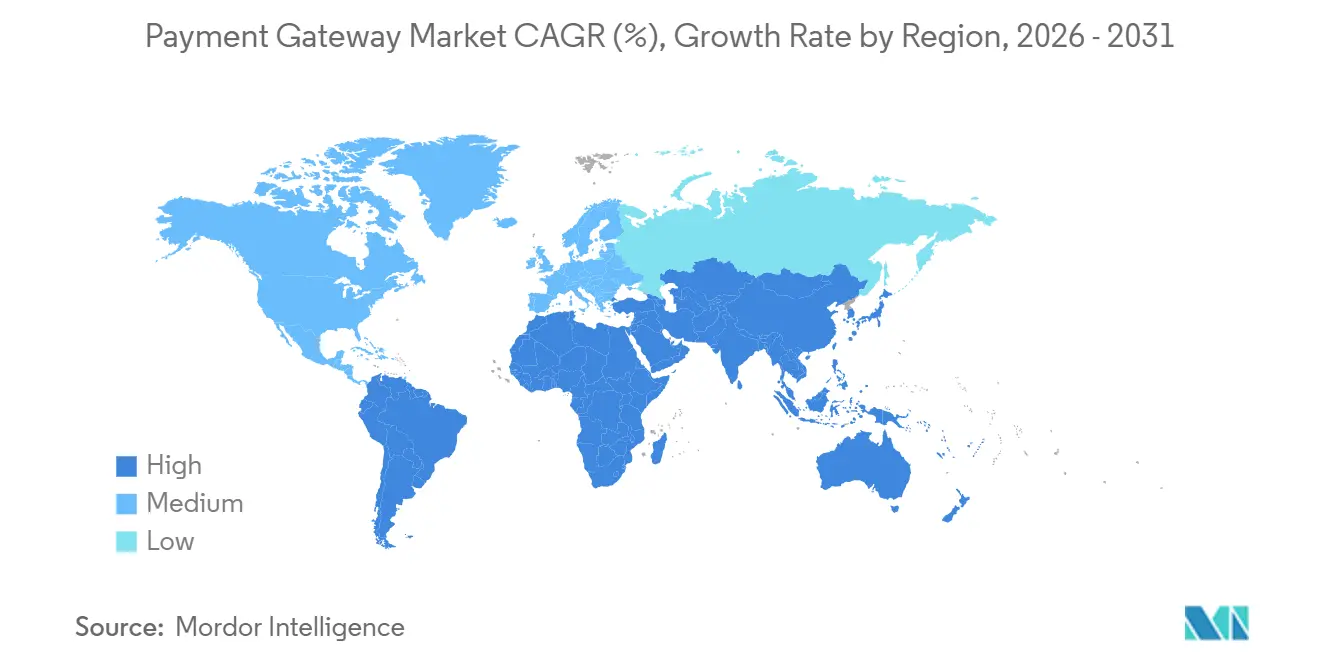

- Par géographie, l'Asie-Pacifique a conservé 39,74 % des revenus mondiaux en 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 16,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Passerelles de Paiement

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Explosion des rails de paiement en temps réel | +2.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance du commerce électronique transfrontalier | +2.1% | Europe et Amérique du Nord, expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| PSD2-SCA et mandats similaires | +1.9% | Europe, avec adoption se répandant au Royaume-Uni | Court terme (≤2 ans) |

| Montée en puissance des options de paiement différé (BNPL) à la caisse | +2.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤2 ans) |

| Essor des portefeuilles sans contact dans les chaînes de supermarchés | +1.7% | Asie-Pacifique et Moyen-Orient, émergence en Amérique du Nord | Moyen terme (2-4 ans) |

| Notation dynamique des risques par intelligence artificielle | +1.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'Explosion des Rails de Paiement en Temps Réel Accélère l'Adoption des Passerelles en Asie-Pacifique

L'Interface de Paiements Unifiés de l'Inde a traité 131 milliards de transactions en 2024, en hausse de 58 % d'une année sur l'autre, tandis que le PromptPay de la Thaïlande a dépassé 56 millions d'utilisateurs enregistrés à mi-2025. Ces réseaux de règlement instantané réduisent les coûts par transaction de 40 à 60 points de base et offrent un règlement en temps réel, améliorant la liquidité des commerçants. Le PayNow Corporate de Singapour a élargi la portée aux factures interentreprises, encourageant les fournisseurs à renoncer aux lignes de crédit commercial.[1]Autorité Monétaire de Singapour, "Lancement de PayNow Corporate," mas.gov.sg Les passerelles qui intègrent ces rails obtiennent un avantage tarifaire sur les concurrents centrés sur les cartes, une tendance qui se répand désormais vers le Mada d'Arabie Saoudite et le système de paiement instantané du Nigéria.

La Croissance du Commerce Électronique Transfrontalier Stimule la Demande de Routage Multi-Devises parmi les PME Européennes

Les PME européennes ont enregistré 89 milliards EUR (95 milliards USD) de ventes en ligne transfrontalières en 2024, une hausse de 19 % par rapport à 2023, mais 42 % des commerçants ont cité la friction liée à la conversion de devises comme un frein à la croissance.[2]Commission Européenne, "Rapport sur le Commerce Électronique Transfrontalier 2024," ec.europa.eu Les passerelles offrant une conversion dynamique de devises et un routage intelligent des acquéreurs réduisent les marges de change à moins de 1,5 %, permettant aux commerçants de réaliser des économies substantielles. La solution de règlement multi-devises de Stripe a attiré 18 000 PME européennes en 2024, tandis que le moteur d'apprentissage automatique d'Adyen a amélioré les autorisations de 2,4 points de pourcentage sur les flux transfrontaliers. La Loi sur les Services Numériques de l'Union Européenne impose désormais une divulgation transparente des frais, intensifiant la demande de rails de paiement rentables.

Les Mandats Réglementaires tels que PSD2-SCA Forcent la Mise à Niveau vers des Passerelles Tokenisées Compatibles 3-DS

Les règles d'authentification renforcée de l'Autorité Bancaire Européenne, pleinement en vigueur depuis mars 2024, exigent une vérification à deux facteurs pour la plupart des paiements par carte en ligne. L'ancien protocole 3-D Secure 1.0 ajoutait des frictions et gonflait l'abandon de panier, poussant les passerelles à migrer vers la version 2.2 avec prise en charge biométrique. Worldline a mis à niveau 340 000 terminaux en France et en Allemagne, réduisant le temps d'authentification à quatre secondes et diminuant l'abandon de sept points. La tokenisation est désormais une exigence de base, et le Conseil des Normes de Sécurité de l'Industrie des Cartes de Paiement a mis à jour ses directives pour inclure des algorithmes résistants aux ordinateurs quantiques.

La Montée en Puissance des Options de Paiement Différé (BNPL) à la Caisse Augmente les Appels API par Transaction

Le volume mondial du paiement différé (BNPL) a atteint 294 milliards USD en 2024, en hausse de 23 % par rapport à 2023. Chaque achat en plusieurs versements génère trois à cinq appels API de passerelle contre un seul appel pour les paiements par carte, gonflant le trafic et nécessitant des architectures de calcul en périphérie pour maintenir la latence en dessous de 200 millisecondes sur AWS. L'agrégateur BNPL de Stripe améliore la conversion de 9 % en routant vers le fournisseur ayant le taux d'approbation le plus élevé. Le contrôle réglementaire s'intensifie au Royaume-Uni. Les vérifications de solvabilité pour les prêts BNPL supérieurs à 100 GBP (127 USD) pourraient augmenter les volumes d'API de 15 % supplémentaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des frais de réseau comprimant les marges | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Fraude persistante aux rétrofacturations transfrontalières | -1.1% | Mondial, concentré dans les corridors transfrontaliers | Moyen terme (2-4 ans) |

| Lois de localisation des données compliquant les coffres-forts de jetons | -0.9% | Inde, Brésil, Russie, expansion potentielle vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Adoption limitée de l'IPv6 affectant la faible latence | -0.5% | Mondial, infrastructure héritée en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Frais de Réseau Comprime les Marges des Passerelles pour les Micro-Transactions

Visa et Mastercard ont relevé les frais d'interchange en moyenne de huit points de base en avril 2024, portant le coût de traitement total d'un achat de 5 USD au-dessus de 4,2 %. Les marchands de biens numériques subissent la pression la plus forte, et les fournisseurs de passerelles ont absorbé jusqu'à la moitié de la hausse des frais pour limiter le taux de désabonnement. PayPal a signalé une contraction de 140 points de base de sa marge sur les transactions, l'inflation des frais de réseau représentant 60 points de base. Les transferts de compte à compte en temps réel offrent un allègement des coûts mais restent fragmentés en Europe et en Amérique du Nord.

La Fraude Persistante aux Rétrofacturations Transfrontalières Érode la Confiance des Commerçants

Les rétrofacturations ont atteint 1,47 % du volume transfrontalier en 2024, la fraude amicale étant responsable de près des deux tiers des litiges. Les modèles de risque par apprentissage automatique ont réduit l'exposition, mais les faux positifs bloquent encore les acheteurs légitimes à un taux de 8 %, freinant la conversion. La modification des règles de Mastercard en 2024 a raccourci la fenêtre de réponse des commerçants à 30 jours, alourdissant la charge administrative des PME. Des normes mondiales harmonisées restent insaisissables, prolongeant les frictions de règlement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Hébergement : Les Entreprises se Tournent vers le Contrôle dans les Déploiements Auto-Hébergés

Les passerelles auto-hébergées devraient se développer à un TCAC de 16,46 % de 2026 à 2031, dépassant confortablement la croissance globale du marché des passerelles de paiement. Les grands commerçants tolèrent le coût annuel de certification PCI DSS Niveau 1 de 50 000 à 150 000 USD car l'accès direct à la logique de tokenisation réduit la survente de 14 % et prend en charge des intégrations plus profondes avec les systèmes de planification des ressources d'entreprise. Les solutions hébergées, qui détenaient 56,66 % des parts du marché des passerelles de paiement en 2025, restent attrayantes pour un déploiement rapide et une conformité groupée, mais leur nature de boîte noire limite la personnalisation des filtres anti-fraude.

Les modèles hybrides réduisent l'écart. Stripe Elements présente une interface de paiement hébergée mais transmet les jetons au back-end du commerçant, équilibrant la facilité d'intégration avec la propriété des données. Les entreprises de services financiers favorisent cette architecture car les règles de capital Bâle III pénalisent la dépendance aux processeurs externes. Le kit de développement logiciel de passerelle en marque blanche de Worldpay permet aux banques d'intégrer l'acceptation dans leurs applications grand public, générant une hausse de 22 % des volumes in-app lors des projets pilotes européens.

Par Taille d'Entreprise : Les PME Fournissent le Volume tandis que les Grandes Entreprises Accélèrent les Dépenses

Les PME représentaient 65,62 % de l'activité de 2025 sur le marché des passerelles de paiement, portées par des outils sans code et des contrats à la croissance qui suppriment les frais logiciels initiaux. Les grandes entreprises, cependant, devraient croître à un TCAC de 15,82 % jusqu'en 2031, élargissant la taille du marché des passerelles de paiement en superposant des services d'orchestration et de trésorerie aux flux existants. Le forfait entreprise de Stripe affiche une valeur de contrat annuelle moyenne de 420 000 USD contre 8 000 USD pour les PME, soulignant le potentiel de revenus.

Les outils d'orchestration sont au premier plan. Le système Flow de Checkout.com route le trafic entre les passerelles et les acquéreurs pour réduire les coûts de traitement de 18 % et améliorer les taux d'approbation. Les PME, limitées par leur capacité technique, s'orientent vers des tableaux de bord tout-en-un ; Square a attiré 340 000 nouveaux commerçants nord-américains en 2024 après avoir fusionné les modules BNPL et fidélité dans un seul portail. Les certifications de sécurité telles que SOC 2 Type II restent un facteur de différenciation dans le segment haut de gamme, écartant les fournisseurs plus petits.

Par Canal : Les Transactions Mobiles In-App Progressent Rapidement au Sein des Super-Applications

Les paiements mobiles in-app devraient augmenter à un TCAC de 15,76 % jusqu'en 2031, le canal le plus rapide au sein du marché des passerelles de paiement. Les paiements web ont dominé avec 98,38 % du volume en 2025, mais leur croissance se stabilise à mesure que le commerce sur ordinateur de bureau se stabilise dans les économies avancées. La courbe in-app est plus prononcée car les plateformes de covoiturage et de livraison de repas intègrent des kits de développement logiciel de paiement qui se connectent directement à la passerelle. Le kit de développement logiciel mobile de Stripe a réduit le temps d'intégration de six semaines à huit jours, entraînant 4,2 millions de téléchargements en 2024.

La convergence des canaux accélère les stratégies omnicanales. La fonctionnalité Tap to Pay sur iPhone d'Apple permet l'acceptation sans contact sans matériel dédié et a été adoptée par 89 000 détaillants américains. La plateforme Unified Commerce d'Adyen réconcilie les transactions en magasin, sur le web et via l'application dans un seul registre, réduisant les frais administratifs de back-office de 34 % pour les commerçants omnicanaux. Les projets pilotes de paiement par contact dans les chaînes de supermarchés démontrent que les rails physiques et numériques fusionnent en une proposition globale de marché des passerelles de paiement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Activité des Utilisateurs Finaux : Le Voyage et l'Hôtellerie Adoptent la Conversion Dynamique de Devises

Le commerce de détail et l'e-commerce ont conservé la plus grande part de la taille du marché des passerelles de paiement à 31,52 % en 2025, mais le voyage et l'hôtellerie devrait être le secteur vertical à la croissance la plus rapide avec un TCAC de 14,68 % jusqu'en 2031. Les compagnies aériennes et les groupes hôteliers abandonnent les processeurs hérités au profit de passerelles axées sur les interfaces de programmation d'applications qui prennent en charge le règlement fractionné et la conversion de devises en temps réel. Amadeus a intégré Stripe pour ajouter des plans de versements sur les itinéraires à haute valeur et a constaté une amélioration de la conversion de 11 % sur les billets dont le prix dépasse 800 USD.

La facturation à l'usage remodèle les médias et le divertissement, exigeant des passerelles capables de mesurer les appels API et de facturer dynamiquement. La collaboration de Zuora avec Adyen a automatisé le flux pour 2 300 entreprises d'abonnement. Les établissements de santé, les établissements d'enseignement et les agences gouvernementales déploient des bons numériques tels que l'e-RUPI de l'Inde, qui a enregistré 89 millions de transactions en 2024. La diversité des secteurs souligne l'élargissement de la base adressable pour le marché des passerelles de paiement.

Analyse Géographique

L'Asie-Pacifique a représenté 39,74 % des revenus mondiaux en 2025, ancrée par Alipay, WeChat Pay et l'UPI de l'Inde traitant respectivement plus de 120 milliards et 131 milliards de transactions en 2024. L'adoption généralisée des codes QR associée aux rails instantanés soutenus par les gouvernements cimente la position de leadership de la région.

Le Moyen-Orient devrait enregistrer un TCAC de 16,79 % jusqu'en 2031, le rythme régional le plus élevé sur le marché des passerelles de paiement. La Vision 2030 de l'Arabie Saoudite prévoit 70 % de transactions sans espèces d'ici 2025, et les Émirats Arabes Unis pilotent une MNBC avec 14 banques pour rationaliser les règlements transfrontaliers.[3]Banque Centrale d'Arabie Saoudite, "Stratégie de Technologie Financière 2025," sama.gov.sa Les mandats locaux ont stimulé les investissements des acquéreurs dans l'infrastructure sans contact, catalysant l'adoption des passerelles dans le commerce de détail et l'hôtellerie.

L'Amérique du Nord a contribué à hauteur de 28 % des revenus de 2025 mais ralentit à mesure que la pénétration des cartes approche la saturation. L'Europe bénéficie des mises à niveau induites par PSD2 ; 78 % des commerçants ont migré vers le 3-D Secure 2.2 à mi-2025. L'élan numérique de l'Amérique du Sud se poursuit, avec le Pix du Brésil traitant 42 milliards de paiements instantanés en 2024. L'Afrique reste fragmentée, mais l'intégration de Paystack du Nigéria avec le GhIPSS du Ghana est un signe avant-coureur de corridors de paiement instantané transfrontaliers.

Paysage Concurrentiel

Le marché des passerelles de paiement présente une concentration modérée. Les cinq premiers processeurs - PayPal, Stripe, Adyen, Worldline et Checkout.com - ont traité environ 48 % de la valeur des transactions mondiales de 2024, mais font face à une concurrence croissante de la part de champions régionaux. L'acquisition en 2024 par Stripe de la société d'automatisation fiscale TaxJar a élargi sa suite de conformité, tandis que le lancement du traitement des émetteurs d'Adyen permet aux plateformes de déployer des cartes de marque sans partenaires bancaires traditionnels.

Des spécialistes émergents tels que Razorpay, Paytm et dLocal dominent leurs marchés intérieurs en regroupant des méthodes de paiement alternatives locales dans des interfaces de programmation d'applications clés en main, permettant aux commerçants transfrontaliers d'éviter de multiples contrats bilatéraux. Le tour de table de série D de 1 milliard USD de Checkout.com finance une couche de règlement par chaîne de blocs qui promet de réduire les écarts de change de 60 %, et le stablecoin USDC de Circle a enregistré 11 000 milliards USD de volume sur chaîne en 2024.

La différenciation des produits repose désormais sur la précision de la notation des risques, la flexibilité de l'orchestration et les brevets de tokenisation. Visa et Mastercard détiennent conjointement 1 200 brevets de sécurité actifs, tandis que Stripe affiche un taux de détection de fraude de 98,5 % avec un niveau de faux positifs de 0,8 %.[4]Office des Brevets et des Marques des États-Unis, "Dépôts de Brevets de Sécurité des Paiements 2023-2024," uspto.gov Les opportunités de finance intégrée restent considérables, car moins de 22 % des plateformes logicielles verticales ont monétisé les paiements à ce jour, laissant une marge de manœuvre ample pour l'expansion des passerelles.

Leaders du Secteur des Passerelles de Paiement

PayPal Holdings, Inc.

Amazon Pay (Amazon.com, Inc.)

Stripe, Inc.

PayU Group

Skrill Ltd (Paysafe)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Adyen a reçu l'approbation réglementaire de l'Autorité Monétaire d'Arabie Saoudite pour opérer en tant que prestataire de services de paiement agréé, permettant à la société d'offrir des services d'acquisition directe aux commerçants du Royaume sans recourir à des banques sponsors locales.

- Novembre 2025 : Stripe a finalisé l'acquisition de la plateforme d'orchestration des paiements Primer pour 850 millions USD, intégrant des capacités de routage multi-passerelles permettant aux commerçants de distribuer le volume des transactions entre jusqu'à 12 processeurs de paiement en fonction des taux d'autorisation en temps réel et des algorithmes d'optimisation des coûts.

- Septembre 2025 : Worldline et Mastercard ont annoncé un partenariat stratégique de 10 ans pour déployer des identifiants de carte tokenisés sur 1,4 million de terminaux de point de vente européens d'ici le deuxième trimestre 2026, remplaçant les numéros de compte principaux par des jetons cryptographiques qui réduisent la fraude sur les cartes présentes d'environ 67 %.

- Mai 2025 : dLocal a étendu son infrastructure de passerelle de paiement à 6 marchés africains, le Kenya, le Nigéria, le Ghana, l'Afrique du Sud, l'Égypte et le Maroc, grâce à un partenariat avec le processeur de paiement panafricain Flutterwave, intégrant 47 méthodes de paiement locales, notamment la monnaie mobile, les virements bancaires et les codes USSD, dans une seule interface de programmation d'applications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché mondial des passerelles de paiement comme le revenu brut agrégé généré par les plateformes technologiques qui autorisent, routent et règlent de manière sécurisée les transactions par carte, de compte à compte et par portefeuille initiées via des paiements à distance ou in-app pour des biens ou des services.

Exclusion du périmètre : Le modèle exclut les acquéreurs purs, les ventes de matériel de point de vente hors ligne et les passerelles internes regroupées gratuitement dans les suites SaaS des commerçants.

Aperçu de la Segmentation

- Par Type d'Hébergement

- Hébergé

- Auto-Hébergé

- Par Taille d'Entreprise

- Petites et Moyennes Entreprises

- Grandes Entreprises

- Par Canal

- En Ligne - Web

- Mobile In-App

- Point de Vente en Magasin - Omnicanal

- Par Secteur d'Activité des Utilisateurs Finaux

- Commerce de Détail et E-Commerce

- Voyage et Hôtellerie

- Services Bancaires, Services Financiers et Assurances

- Médias et Divertissement

- Autres Secteurs d'Activité des Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays Nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont échangé avec des responsables de produits de passerelles, des directeurs financiers du commerce électronique, des intégrateurs de prestataires de services de paiement et des régulateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Conseil de Coopération du Golfe. Ces discussions ont validé les hypothèses de transfert d'interchange, les taux de commission typiques par canal et les déclencheurs réglementaires émergents (par exemple, la poussée de localisation des données de l'Inde), comblant les lacunes laissées par la recherche documentaire.

Recherche Documentaire

Nous avons compilé des données fondamentales à partir de sources publiques de premier plan telles que le Findex de la Banque Mondiale, les rapports de préparation au commerce électronique de la CNUCED, les statistiques SEPA de la Banque Centrale Européenne, les tableaux de bord de paiement numérique de la Banque de Réserve de l'Inde et l'Étude sur les Paiements de la Réserve Fédérale américaine. Les rapports annuels des entreprises, les prospectus, les livres blancs des associations bancaires régionales et les médias d'affaires réputés ont aidé à cartographier les structures de frais et les parts concurrentielles. Des outils d'abonnement incluant D&B Hoovers pour les cohortes de commerçants et Dow Jones Factiva pour le suivi des transactions ont fourni une profondeur supplémentaire. Les sources mentionnées sont illustratives ; de nombreuses autres publications ont étayé les vérifications des faits et les clarifications.

Dimensionnement du Marché et Prévisions

Nous avons d'abord reconstitué le pool total de paiements à distance pour 2024 en utilisant des indicateurs descendants, le volume brut de marchandises du commerce électronique mondial de détail, les valeurs du commerce transfrontalier et la pénétration des paiements instantanés. Nous avons ensuite appliqué la pénétration vérifiée des passerelles et les taux de commission moyens pondérés. Les agrégations des fournisseurs de revenus nets divulgués par dollar traité ont servi de vérification ascendante sélective, avec des écarts réconciliés par ajustement itératif. Les variables clés alimentant le modèle comprennent la pénétration des smartphones, la valeur moyenne des tickets, l'adoption de la conformité PCI-DSS, la part des paiements en temps réel et les ratios de pertes dues à la fraude régionale. Une base de régression multivariée, actualisée annuellement, projette chaque facteur jusqu'en 2030. Des scénarios superposés testent les mandats de type PSD2, les changements de plafonnement des frais et les chocs d'adoption des portefeuilles.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par une révision analytique en deux étapes : analyse des écarts par rapport aux séries historiques et aux références sectorielles, suivie de la résolution des anomalies. Un réviseur senior valide avant la publication. Nous actualisons tous les douze mois et publions des mises à jour en cours de cycle si des événements importants, tels qu'un mandat de sécurité majeur, faussent les métriques sous-jacentes.

Pourquoi la Base de Référence des Passerelles de Paiement de Mordor Inspire Confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents pools de revenus, intègrent les revenus des processeurs ou supposent une compression uniforme des frais.

Les principaux facteurs d'écart comprennent la question de savoir si les solutions hébergées et auto-hébergées sont toutes deux comptabilisées, si les flux nationaux et transfrontaliers sont mélangés, comment les volumes d'API en accès gratuit sont traités, et la cadence d'actualisation qui capture les chocs réglementaires. Mordor ne rapporte que les frais de passerelle nets d'interchange, actualise annuellement et applique des moyennes de change spécifiques à chaque pays, ce que de nombreux pairs négligent.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,23 milliards USD (2025) | ||

| 26,70 milliards USD (2024) | Cabinet de Conseil Mondial A | Inclut les revenus de traitement et d'acquisition, taux de change unique |

| 32,52 milliards USD (2023) | Journal Sectoriel B | Combine les frais des processeurs de paiement et le matériel de point de vente |

| 35,17 milliards USD (2024) | Cabinet de Conseil Régional C | Applique un taux de commission uniforme de 20 %, divisions par pays limitées |

Ces comparaisons montrent que les chiffres peuvent varier considérablement selon la portée et la logique des frais. En isolant les véritables revenus des passerelles, en triangulant avec des entretiens de commerçants et en actualisant par rapport aux données réglementaires en temps réel, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des passerelles de paiement ?

La taille du marché des passerelles de paiement a atteint 20,96 milliards USD en 2026 et devrait croître jusqu'à 41,11 milliards USD d'ici 2031.

Quelle architecture d'hébergement se développe le plus rapidement ?

Les passerelles auto-hébergées devraient croître à un TCAC de 16,46 % jusqu'en 2031, les entreprises cherchant un contrôle granulaire sur la sécurité et le routage.

Quelle région affichera la croissance la plus élevée ?

Le Moyen-Orient devrait enregistrer le TCAC le plus rapide à 16,79 % jusqu'en 2031, porté par les mandats de commerce sans espèces et un projet pilote de MNBC.

Pourquoi les frais d'interchange sont-ils une préoccupation pour les micro-transactions ?

Les hausses de frais d'avril 2024 ont porté les coûts de traitement d'un achat de 5 USD au-dessus de 4,2 %, comprimant les passerelles qui servent les biens numériques à faible valeur.

Comment les rails de paiement en temps réel affectent-ils les passerelles ?

L'intégration avec des rails instantanés tels que l'UPI et le PromptPay réduit les coûts par transaction jusqu'à 60 points de base et améliore les cycles de fonds de roulement.

Qu'est-ce qui différencie les principaux fournisseurs de passerelles ?

Les leaders combinent l'orchestration, les brevets de tokenisation et des modèles de fraude à haute précision, tout en poursuivant la finance intégrée pour approfondir les revenus par client.

Dernière mise à jour de la page le: