Taille et parts du marché des paiements au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

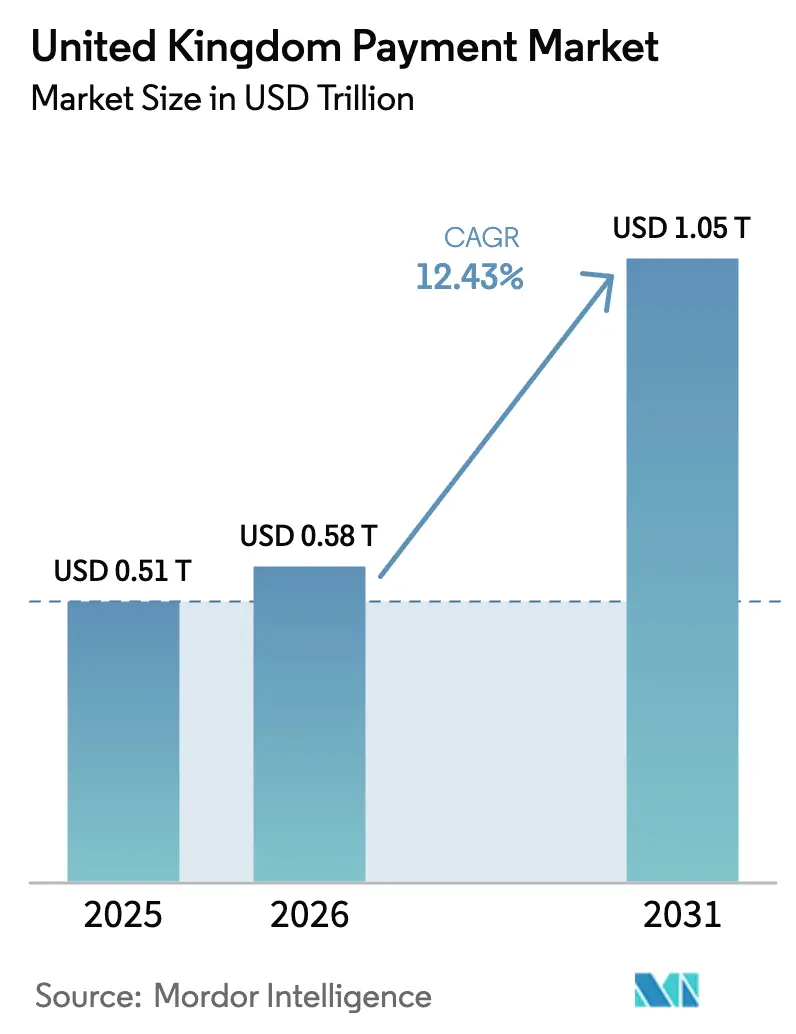

| Taille du marché de l'année de base (2025) | 0.51 Trillions de dollars américains |

| Taille du Marché (2026) | 0.58 Trillions de dollars américains |

| Taille du Marché (2031) | 1.05 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Royaume-Uni par Mordor Intelligence

La taille du marché des paiements au Royaume-Uni est estimée à 0,51 billion USD en 2025, 0,58 billion USD en 2026, et devrait atteindre 1,05 billion USD d'ici 2031, avec un TCAC de 12,43 % de 2026 à 2031.

La croissance repose sur la migration régulière des circuits des systèmes de cartes vers les infrastructures de paiement instantané de compte à compte, l'adoption rapide par les commerçants des interfaces de paiement intégrées à la finance embarquée, ainsi que sur des dépenses d'infrastructure considérables accompagnant le lancement potentiel d'une livre numérique. Les paiements instantanés déplacent déjà des paniers d'achats en ligne à haute valeur sans frais d'interchange, tandis que des normes d'authentification plus strictes favorisent des solutions tokenisées et biométriques qui rationalisent les délais d'approbation. Le capital-risque continue de financer des fintechs spécialisées qui intègrent des fonctionnalités de crédit et de paiement dans des logiciels verticaux, exerçant une pression concurrentielle sur les processeurs établis. Parallèlement, les règles de remboursement obligatoire pour la fraude par virement autorisé réécrivent les modèles de tarification du risque et mettent au premier plan les outils de prévention de la fraude.

Principaux enseignements du rapport

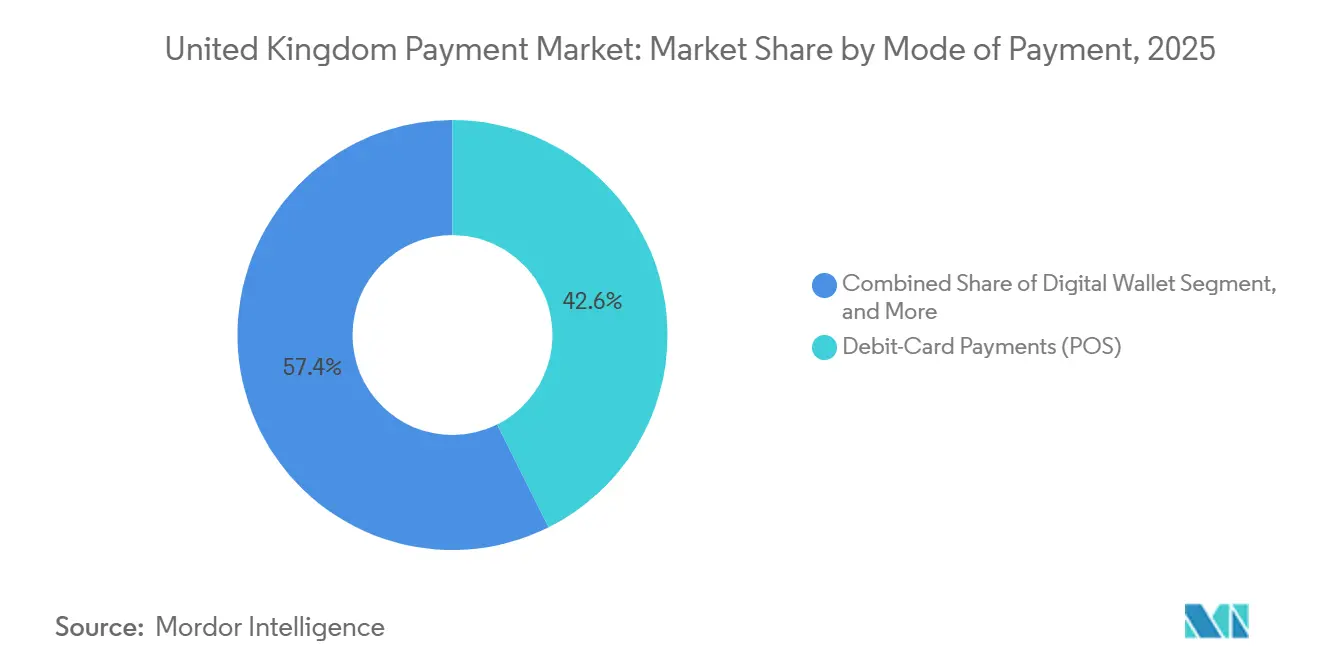

- Par mode de paiement, les cartes de débit (point de vente) ont dominé avec une part de revenus de 42,62 % en 2025 sur le marché des paiements au Royaume-Uni, tandis que les paiements en ligne de compte à compte devraient progresser à un TCAC de 13,63 % jusqu'en 2031.

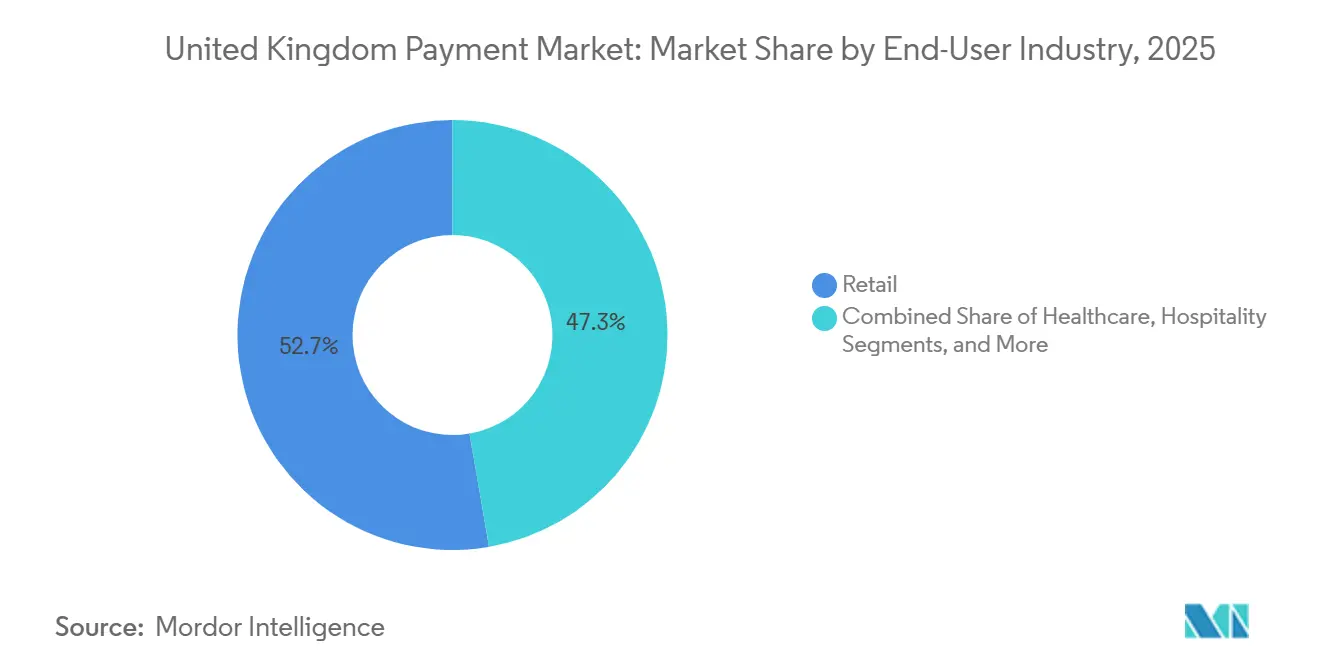

- Par secteur d'utilisation final, le commerce de détail détenait 52,72 % de la part du marché des paiements au Royaume-Uni en 2025, tandis que le secteur de la santé se développe à un TCAC de 13,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paiements instantanés de compte à compte activés par la banque ouverte | +3.2% | National, concentré à Londres et Manchester | Moyen terme (2 à 4 ans) |

| Authentification forte du client accélérant les solutions tokenisées et biométriques | +2.1% | National, conformité par effet de débordement de l'UE | Court terme (≤ 2 ans) |

| Essor du financement des fintechs permettant l'expansion du BNPL et de la finance embarquée | +2.4% | National, activité de capital-risque centrée sur Londres | Moyen terme (2 à 4 ans) |

| Consultation sur la MNBC de la livre numérique catalysant l'investissement dans les infrastructures | +1.8% | National, premiers pilotes dans les pôles fintech | Long terme (≥ 4 ans) |

| Relèvement de la limite sans contact stimulant la pénétration du NFC | +1.5% | National, adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Demande de commerce omnicanal pour les plateformes de commerce unifié | +1.5% | National, porté par les détaillants en épicerie et en mode | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Paiements instantanés de compte à compte activés par la banque ouverte

Les commerçants adoptent les circuits de banque ouverte pour contourner les frais d'interchange, et plus de 7 millions de consommateurs avaient accordé au moins un consentement d'ici 2025.[1]Financial Conduct Authority, "Adoption de la banque ouverte 2025," fca.org.uk Les paiements récurrents variables sont particulièrement utiles pour la facturation par abonnement, réduisant le taux de désabonnement involontaire lié aux échecs de carte enregistrée. GoCardless a traité 68 % de volume de compte à compte supplémentaire d'une année sur l'autre en 2025, avec des paniers moyens supérieurs de 22 % à leurs équivalents par carte. La confirmation réglementaire que les fournisseurs de services superposés sont soumis à des exigences de capital moins contraignantes que les établissements traditionnels a abaissé les barrières à l'entrée sur le marché et accéléré le déploiement des produits.[2]Payment Systems Regulator, "Cadre des services superposés 2025," psr.org.uk

Authentification forte du client accélérant les solutions tokenisées et biométriques

Les normes renforcées d'authentification forte du client ont obligé les émetteurs à rejeter les transactions de commerce électronique avec CVV statique à partir de janvier 2024. Les identifiants tokenisés sécurisent déjà plus de 60 % des paiements par carte en ligne au Royaume-Uni, mais ils peuvent ralentir les flux de paiement. Le projet pilote biométrique de Mastercard avec NatWest a combiné des jetons liés aux appareils et une vérification par empreinte digitale ou reconnaissance faciale sur l'appareil, réduisant les délais d'approbation à 1,8 seconde tout en maintenant la fraude en dessous de 0,02 %.[3]Mastercard, "Projet pilote d'authentification biométrique 2025," mastercard.com Cet avantage de performance pousse les émetteurs vers des stratégies généralisées de liaison aux appareils.

Essor du financement des fintechs permettant l'expansion du BNPL et de la finance embarquée

La levée de fonds fintech au Royaume-Uni a atteint 8,1 milliards GBP (10,3 milliards USD) en 2024, alors que les investisseurs en capital-risque se sont tournés vers les plateformes de prêt à tempérament et de finance intégrée. Klarna a utilisé l'extension de sa Série F pour déployer le BNPL par QR code dans 12 000 magasins, défiant les cartes de crédit aux points de vente. Les règles d'accessibilité financière de la FCA, incluant une période de réflexion de 30 jours, favorisent désormais les prêteurs bien capitalisés, accélérant la consolidation tout en renforçant les perspectives de croissance pour les leaders du marché.

Consultation sur la MNBC de la livre numérique catalysant l'investissement dans les infrastructures

Bien que l'émission reste indécise, la consultation de la Banque d'Angleterre a déjà débloqué des dépenses des processeurs en matière de monnaie programmable. Worldpay a réservé 45 millions GBP (57 millions USD) en 2025 pour coder des modules de contrats intelligents compatibles avec les architectures de registre distribué. Les orientations du Trésor ont précisé qu'une livre numérique coexisterait avec les dépôts bancaires, réduisant le risque existentiel tout en récompensant les premiers adoptants capables d'orchestrer des paiements conditionnels au lancement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la fraude par virement autorisé et des coûts de remboursement dans le cadre des nouvelles règles du PSR | -1.9% | National, aigu dans les canaux de banque numérique | Court terme (≤ 2 ans) |

| Systèmes bancaires centraux hérités limitant le règlement en temps réel | -1.3% | National, concentré dans les banques de niveau 2 | Long terme (≥ 4 ans) |

| Hausse des frais d'interchange post-Brexit augmentant les coûts des commerçants | -0.8% | National, commerçants transfrontaliers les plus touchés | Moyen terme (2 à 4 ans) |

| Crise du coût de la vie réduisant les valeurs des transactions | -1.1% | National, prononcé dans le commerce de détail discrétionnaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade de la fraude par virement autorisé et des coûts de remboursement dans le cadre des nouvelles règles du PSR

Les pertes liées à la fraude par virement autorisé ont atteint 485 millions GBP en 2024, obligeant les banques à rembourser la plupart des victimes dans un délai de cinq jours ouvrables. Des provisions supplémentaires, dépassant 200 millions GBP, ont détourné des capitaux de l'innovation produit et ont augmenté le coût des paiements instantanés. Lloyds a réduit la fraude par virement autorisé de 34 % après avoir déployé des contrôles de confirmation du bénéficiaire, mais la solution a ajouté un peu plus de deux secondes à chaque virement. Cette friction risque de pousser les transferts de faible valeur vers des canaux non bancaires.

Systèmes bancaires centraux hérités limitant le règlement en temps réel

Bien que le service de paiements rapides ait traité plus de quatre milliards de virements en 2024, de nombreuses banques de niveau 2 comptabilisent encore les fonds par lots horaires ou biheuraires. La migration vers un système central natif en nuage de Starling pour 18 millions GBP (23 millions USD) offre une finalité en moins d'une seconde, mais les banques héritées font face à des coûts cinq à sept fois plus élevés en raison de la dette technique. Le marché à deux vitesses qui en résulte nuit à l'ubiquité de la promesse de paiement en temps réel du marché des paiements au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les circuits de compte à compte remodèlent l'économie des canaux

Les paiements en ligne de compte à compte devraient se développer à un TCAC de 13,63 % de 2026 à 2031, la trajectoire la plus rapide parmi tous les modes. Les cartes de débit détenaient une part de marché des paiements au Royaume-Uni de 42,62 % en 2025, mais la croissance a plafonné alors que les commerçants préfèrent les circuits en temps réel pour éviter les frais d'interchange. La taille du marché des paiements au Royaume-Uni pour les transactions par carte de crédit est sous pression en raison des nouveaux contrôles d'accessibilité financière qui allongent les délais d'émission. Les portefeuilles numériques continuent de gagner du terrain dans le commerce électronique et les points de vente physiques, portés par les intégrations dans les plateformes des petits commerçants.

Les espèces sont tombées en dessous de 15 % des volumes de paiement au détail, reflétant les fermetures d'agences et de distributeurs automatiques. Le paiement à la livraison pour les achats en ligne est désormais limité à des catégories spécifiques d'électronique, et même là, les règles des plateformes en réduisent l'utilisation. Les prélèvements automatiques et les règlements de factures restent courants dans le B2B, mais ils contribuent peu aux volumes des consommateurs. Une estimation du régulateur évalue la subvention annuelle nécessaire pour préserver l'acceptation universelle des espèces à 2 milliards GBP, rendant probable une transition accélérée vers un commerce exclusivement numérique.

Par secteur d'utilisation final : la numérisation de la santé ouvre la voie à l'innovation en matière de paiement

Le commerce de détail représentait 52,72 % de la valeur des transactions en 2025, mais sa croissance se modère à mesure que l'épicerie en ligne approche de la maturité. Le secteur de la santé devrait progresser à un TCAC de 13,82 % jusqu'en 2031, soutenu par des portails unifiés de paiement des patients. Le mandat du Service national de santé imposant à tous les établissements d'adopter des passerelles de banque ouverte d'ici mars 2027 a stimulé des dépenses d'approvisionnement d'environ 120 millions GBP.

Les prestataires privés ont adopté les interfaces de paiement intégrées encore plus rapidement ; le déploiement de liens de paiement par Bupa a réduit les délais de recouvrement des patients de 14 jours à deux heures et a réduit les coûts administratifs de 35 %. Les établissements hôteliers expérimentent des solutions de paiement par QR code à table qui réduisent de huit minutes les temps de service aux heures de pointe, soulignant comment les logiciels verticaux ajoutent un levier opérationnel tout en élargissant le marché des paiements au Royaume-Uni.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Londres et le Sud-Est représentent 48 % du marché des paiements au Royaume-Uni, portés par une pénétration plus élevée des smartphones et un réseau de commerçants dense. L'Écosse et le Pays de Galles rattrapent leur retard, avec une couverture 5G atteignant 78 % de la population en 2025, permettant une authentification mobile fluide même dans les régions autrefois à faible signal. Les commerçants d'Irlande du Nord gèrent des flux en double devise, les cartes libellées en euros représentant 31 % des transactions dans les villes frontalières, ce qui stimule la demande de processeurs multidevises.

Un mandat du régulateur exigeant que 95 % des citoyens vivent à moins d'un mile d'un distributeur automatique s'est avéré difficile à respecter dans les zones rurales, accélérant l'adoption des services de retrait d'espèces au point de vente facturant entre 0,50 GBP et 1,00 GBP par retrait. Les détaillants urbains sont de plus en plus sans espèces, 22 % des commerçants londoniens n'acceptant plus la monnaie physique, invoquant un coût de traitement moyen de 1,8 %. Les courbes d'adoption régionales dépendent donc de la disponibilité du haut débit, de l'utilisation des smartphones et de l'économie du coût des espèces.

Malgré un cadre juridique unique, le comportement en matière de paiement varie selon les données démographiques locales. Les ceintures de banlieue aisées autour de Londres affichent la plus forte pénétration des transactions authentifiées par biométrie, tandis que les villes universitaires comme Oxford et Cambridge observent une adoption précoce du BNPL pour les services liés aux frais de scolarité. Les pôles touristiques côtiers dépendent fortement des portefeuilles QR au point de vente qui s'adressent aux visiteurs de passage peu familiers avec les systèmes de liaison bancaire locaux. Ces nuances soulignent la granularité géographique intégrée dans les prévisions de taille du marché des paiements au Royaume-Uni.

Paysage concurrentiel

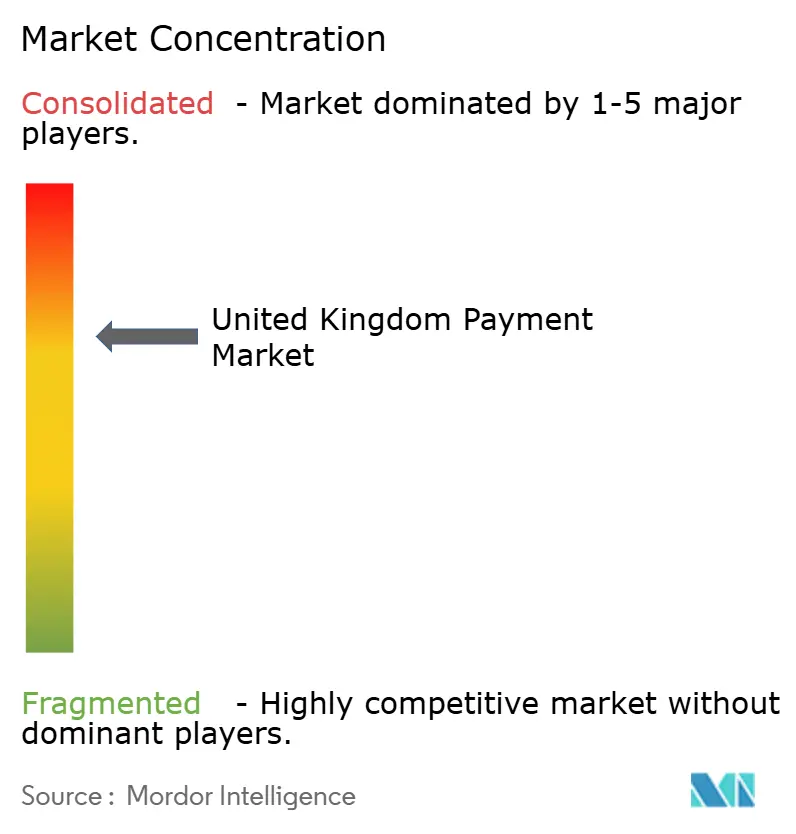

Les cinq premiers acquéreurs de commerçants, Worldpay, Barclays Payments, Adyen, Checkout.com et Lloyds Cardnet, contrôlaient collectivement la majeure partie de la valeur traitée en 2025. Aucun opérateur unique ne dépassait une part majeure, créant une structure modérément concentrée où les commerçants pratiquent couramment le multi-hébergement. L'interdiction en 2024 des clauses d'exclusivité dans les contrats de plus de 12 mois a encore réduit les coûts de changement de prestataire, incitant les processeurs à se différencier par des logiciels verticaux et des données en temps réel.

Les contrats de commerce unifié d'Adyen avec Burberry et JD Sports ont prouvé que la consolidation des données peut réduire les effectifs financiers d'un cinquième, tandis que Revolut a traité 1,2 milliard GBP au cours de son premier trimestre d'acquisition de commerçants, signalant un potentiel de montée en puissance rapide pour les banques challengers. L'entrée de Toast en septembre 2025 a souligné la puissance des paiements intégrés dans des logiciels de flux de travail spécialisés.

Les services transfrontaliers restent une opportunité de marché inexploitée. La licence de Checkout.com à Singapour permet aux commerçants britanniques de régler dans 18 devises asiatiques, éliminant des marges de change de 2 à 3 points de pourcentage. Pendant ce temps, les processeurs s'empressent d'intégrer les paiements récurrents variables une fois le cadre juridique finalisé, les premiers entrants s'attendant à capter les commerçants de l'économie d'abonnement insatisfaits des mécanismes de mandat hérités. Le secteur des paiements au Royaume-Uni équilibre donc les acteurs établis à grande échelle avec des perturbateurs agiles, chacun poursuivant une différenciation axée sur la technologie.

Leaders du secteur des paiements au Royaume-Uni

Stripe, Inc.

PayPal Holdings, Inc.

Worldpay Group Limited (Fidelity National Information Services, Inc.)

Amazon Payments, Inc.

Mastercard Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Visa a investi 200 millions GBP (254 millions USD) pour agrandir son centre de données londonien, portant la capacité à 100 000 transactions par seconde et réduisant la latence transfrontalière de 40 %.

- Décembre 2025 : Mastercard et NatWest ont lancé un projet pilote de carte biométrique pour 10 000 clients, augmentant les valeurs moyennes des paiements sans contact de 27 %.

- Novembre 2025 : Revolut a obtenu une licence bancaire au Royaume-Uni, débloquant l'assurance des dépôts et l'accès direct au règlement de la Banque d'Angleterre.

- Octobre 2025 : Adyen a acquis une participation minoritaire dans Banked, intégrant les virements instantanés de compte à compte dans sa plateforme.

Périmètre du rapport sur le marché des paiements au Royaume-Uni

Le rapport sur le marché des paiements au Royaume-Uni est segmenté par mode de paiement (point de vente [carte de débit, carte de crédit, compte à compte, portefeuille numérique, espèces et autres], vente en ligne [carte de débit, carte de crédit, compte à compte, portefeuille numérique, paiement à la livraison et autres]) et par secteur d'utilisation final (commerce de détail, divertissement, hôtellerie, santé, autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (A2A) | |

| Portefeuille numérique | |

| Espèces | |

| Autre mode de paiement au point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (A2A) | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autre mode de paiement en vente en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Autres secteurs d'utilisation final |

| Par mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (A2A) | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autre mode de paiement au point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (A2A) | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autre mode de paiement en vente en ligne | ||

| Par secteur d'utilisation final | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des paiements au Royaume-Uni en 2026 ?

Le marché s'élève à 0,58 milliard USD en 2026 et devrait atteindre 1,05 milliard USD d'ici 2031, avec un TCAC de 12,43 % sur la période de prévision.

Quel mode de paiement se développe le plus rapidement ?

Les virements en ligne de compte à compte devraient croître à un TCAC de 13,63 % entre 2026 et 2031.

Quel secteur d'utilisation final affiche la croissance la plus élevée ?

Les paiements dans le secteur de la santé progressent à un TCAC de 13,82 % jusqu'en 2031, portés par des portails unifiés de paiement des patients.

Quelle est la concentration du paysage du traitement des paiements ?

Les cinq premiers acquéreurs détiennent la majeure partie du volume, indiquant une concentration modérée avec une marge de croissance pour les challengers.

Quel changement réglementaire affecte le plus la responsabilité en matière de fraude ?

Les règles de remboursement obligatoire pour la fraude par virement autorisé introduites en octobre 2024 transfèrent la responsabilité aux établissements émetteurs, augmentant les coûts de conformité.

Dernière mise à jour de la page le: