Taille et part du marché des paiements aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 261.70 Milliards de dollars |

| Taille du Marché (2026) | 264.23 Milliards de dollars |

| Taille du Marché (2031) | 273.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 0.71% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements aux Pays-Bas par Mordor Intelligence

La taille du marché des paiements aux Pays-Bas devrait s'étendre de 261,70 milliards USD en 2025 et 264,23 milliards USD en 2026 à 273,71 milliards USD d'ici 2031, enregistrant un CAGR de 0,71 % entre 2026 et 2031. Une croissance globale régulière mais modérée dissimule une économie qui a déjà numérisé la majeure partie des dépenses quotidiennes, de sorte que les volumes incrémentiels se concentrent désormais dans le commerce mobile, la facturation récurrente et les transactions transfrontalières. Le marché des paiements aux Pays-Bas est remodelé par les exigences de règlement instantané, la migration imposée d'iDEAL vers le portefeuille paneuropéen Wero, et le déploiement généralisé de la 5G qui fluidifie l'authentification biométrique en caisse. Les processeurs répondent en regroupant la notation de la fraude, le rapprochement automatisé et le crédit intégré pour compenser la réduction des commissions d'interchange. L'intensité concurrentielle s'accroît à mesure que les commerçants attendent une API unique couvrant les cartes, les paiements de compte à compte et le Achetez Maintenant, Payez Plus Tard, tout en exigeant des taux d'autorisation toujours plus élevés.

Points Clés du Rapport

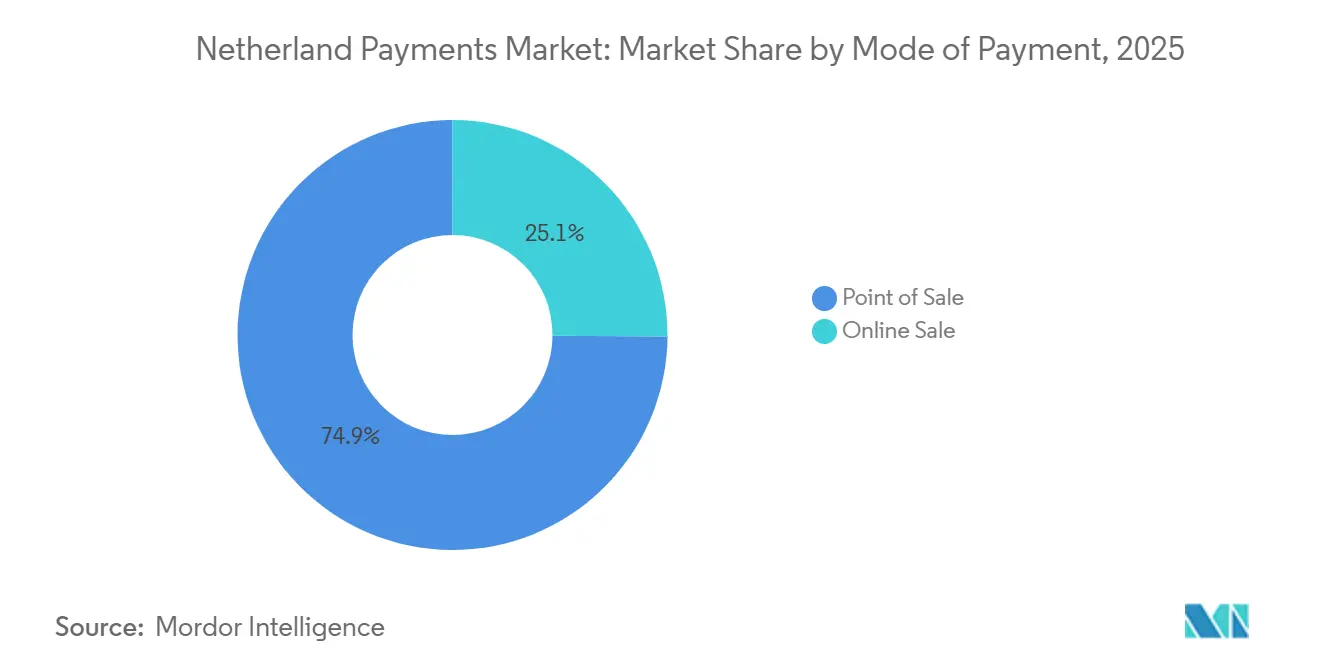

- Par mode de paiement, les canaux de Point de Vente ont dominé avec 74,89 % de la part du marché des paiements aux Pays-Bas en 2025, tandis que les canaux de Vente en Ligne devraient enregistrer la croissance la plus rapide avec un CAGR de 1,03 % jusqu'en 2031.

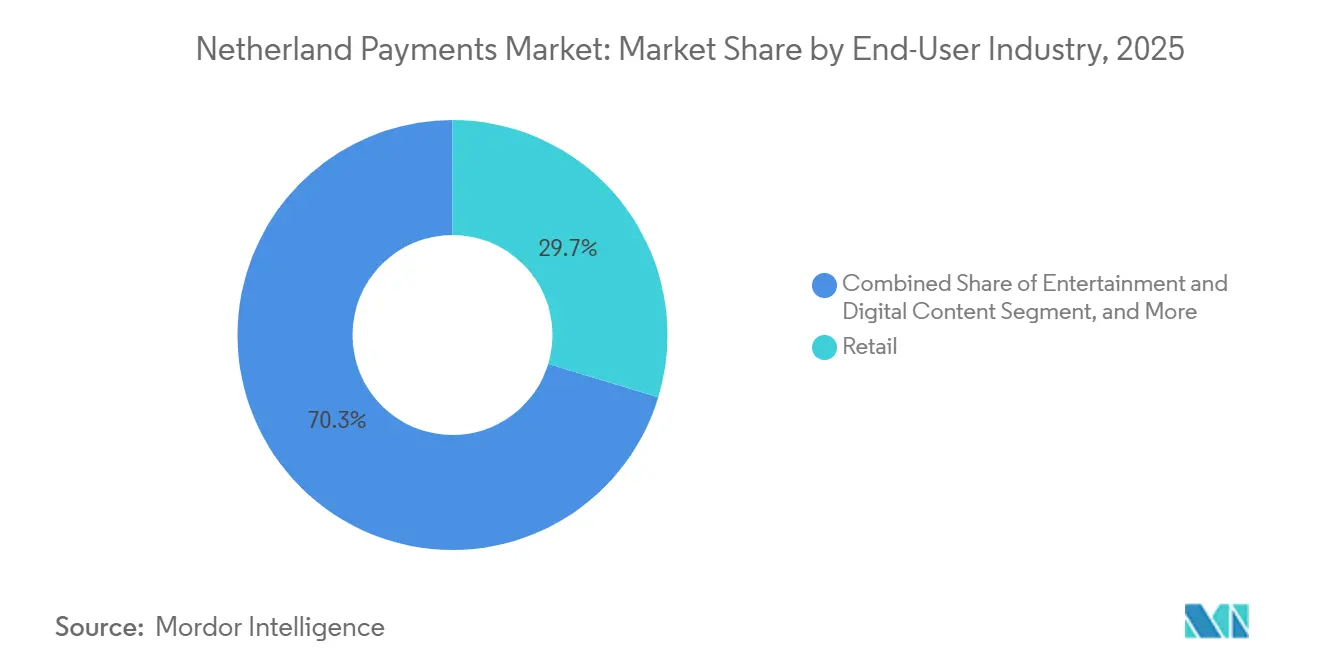

- Par secteur d'utilisateur final, le Commerce de Détail représentait 29,67 % de la taille du marché des paiements aux Pays-Bas en 2025 et la Santé devrait progresser à un CAGR de 1,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements aux Pays-Bas

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement Généralisé du Haut Débit et de la 5G Stimulant la Préparation au Paiement Mobile | +0.2% | National | Moyen terme (2-4 ans) |

| Infrastructure de Paiements Instantanés Imposée par les Pouvoirs Publics (TARGET Instant Payment Settlement) | +0.3% | National, aligné sur la réglementation de l'UE | Long terme (≥ 4 ans) |

| Essor des Solutions de Paiement de Compte à Compte par Lien | +0.1% | National, adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Forte Adoption des Paiements Sans Contact Post-COVID-19 | +0.2% | National | Court terme (≤ 2 ans) |

| API de Banque Ouverte Accélérant les Paiements Intégrés | +0.1% | National, avec retombées sur le Benelux | Long terme (≥ 4 ans) |

| Partenariats Fintech-Commerce de Détail Stimulant l'Adoption du Achetez Maintenant, Payez Plus Tard | +0.2% | National, concentré dans les pôles du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement Généralisé du Haut Débit et de la 5G Stimulant la Préparation au Paiement Mobile

La couverture 5G des ménages a atteint 100 % à la mi-2023, soutenue par 16 072 stations de base actives et une enchère de spectre à 3,6 GHz ayant débloqué des capacités supplémentaires. Le trafic de données mobiles a grimpé à 719 millions de Go au deuxième trimestre 2025, soit une hausse de 16 % par rapport au trimestre précédent, permettant une autorisation biométrique sans friction pour les portefeuilles mobiles. Apple Pay et Google Pay ont ensemble capturé 18,6 % des transactions en magasin et 23,3 % des transactions en ligne en 2024, et leur part continue d'augmenter à mesure que les commerçants adoptent l'acceptation par terminal sans contact sur smartphone. Les opérateurs de covoiturage, de livraison de repas et de micromobilité contournent désormais les terminaux traditionnels, abaissant les barrières pour les nouveaux acquéreurs et élargissant la base adressable du marché des paiements aux Pays-Bas. Les processeurs capables d'intégrer des SDK dans les applications marchandes gagnent des parts de marché car ils suppriment les redirections en caisse et permettent des achats répétés en un clic.[1]Autorité pour les Consommateurs et les Marchés, "Moniteur du Marché des Données Mobiles," acm.nl

Infrastructure de Paiements Instantanés Imposée par les Pouvoirs Publics (TARGET Instant Payment Settlement)

Tous les prestataires de services de paiement de la zone euro sont tenus de prendre en charge les virements instantanés depuis octobre 2025, faisant du règlement en moins de 10 secondes la norme de facto pour les consommateurs néerlandais. iDEAL a traité plus de 1,3 milliard de transactions en 2024 et migrera vers le portefeuille paneuropéen Wero d'ici 2028, créant un rail harmonisé pour 16 banques et prestataires de services de paiement. La compression des revenus de flottant contraint les acquéreurs à monétiser le filtrage de la fraude, le change dynamique et les avances en fonds de roulement plutôt que les commissions d'interchange. L'outil Uplift basé sur l'intelligence artificielle d'Adyen a amélioré le taux de conversion des commerçants de six points de pourcentage, démontrant comment les services à valeur ajoutée compensent les revenus perdus en raison d'un règlement plus rapide. Les entreprises qui exploitent les données en temps réel pour la notation des risques et la gestion de trésorerie sont en passe d'accroître leur part du marché des paiements aux Pays-Bas.[2]Banque Centrale Européenne, "Règlement (UE) 2024/886 sur les Paiements Instantanés," ecb.europa.eu

Forte Adoption des Paiements Sans Contact Post-COVID-19

Les paiements sans contact ont dépassé 70 % de l'activité au point de vente en 2024, contre environ 50 % en 2019. Le déploiement national d'OVpay dans les transports en commun a normalisé le comportement de paiement par simple contact pour les trajets de faible valeur, traitant 500 000 trajets quotidiens à la mi-2025 et représentant 25 % de l'ensemble des trajets. Les consommateurs s'attendent désormais à l'acceptation des paiements sans contact aux distributeurs automatiques, aux horodateurs et aux kiosques municipaux, créant une pression d'investissement sur les commerçants indépendants qui s'appuient encore sur les espèces. Le marché des paiements aux Pays-Bas voit donc les fournisseurs de matériel mettre à niveau les terminaux obsolètes tandis que les fintechs proposent des options de paiement par simple contact sur mobile uniquement logicielles qui réduisent les coûts pour les petits vendeurs. Le bénéficiaire immédiat est le volume de débit, en accord avec l'aversion culturelle néerlandaise au crédit renouvelable.[3]De Nederlandsche Bank, "Moniteur des Paiements 2025," dnb.nl

Partenariats Fintech-Commerce de Détail Stimulant l'Adoption du Achetez Maintenant, Payez Plus Tard

Le volume du Achetez Maintenant, Payez Plus Tard (BNPL) a atteint 5,1 milliards EUR (5,6 milliards USD) pour 53 millions de transactions en 2024, en hausse de 17 % en glissement annuel. Klarna, Riverty, in3 et Billink dominent mais font face à de nouvelles règles alors que le gouvernement néerlandais s'apprête à agréer les prestataires d'ici novembre 2026. Les détaillants avant-gardistes intègrent le BNPL en marque blanche dans leurs programmes de fidélité, percevant la marge de financement tout en conservant la relation client. Les processeurs qui combinent le BNPL avec l'acquisition traditionnelle dans un seul contrat réduisent la complexité d'intégration et améliorent les taux d'autorisation grâce à des coffres-forts de jetons uniques. Ces partenariats élargissent l'acceptation par les commerçants et ancrent davantage le BNPL dans le marché des paiements aux Pays-Bas.[4]Autorité Néerlandaise des Marchés Financiers, "Mise à Jour du Marché BNPL," afm.nl

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fraude Accrue via les Escroqueries par Virement Autorisé | -0.3% | National, le plus élevé dans l'Espace Économique Européen | Court terme (≤ 2 ans) |

| Commissions d'Interchange et de Réseau Élevées pour les PME | -0.2% | National, particulièrement aigu dans les secteurs à faible valeur de transaction | Moyen terme (2-4 ans) |

| Matériel de Point de Vente Obsolète chez les Commerçants de Longue Traîne | -0.1% | National, concentré dans les zones rurales | Moyen terme (2-4 ans) |

| Préoccupations des Consommateurs en Matière de Confidentialité des Données liées aux Portefeuilles Riches en Données | -0.1% | National, avec retombées sur l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fraude Accrue via les Escroqueries par Virement Autorisé

La fraude par virement de crédit a atteint 142 millions EUR (155 millions USD) en 2024, tandis que la fraude par carte a ajouté 37,8 millions EUR (41,3 millions USD), faisant des Pays-Bas le pays affichant le taux de fraude aux paiements numériques le plus élevé de l'Espace Économique Européen. Les escroqueries par virement autorisé sont difficiles à détecter car les clients authentifient volontairement le virement. Seulement 1 % des victimes ont récupéré leurs fonds, ce qui a conduit l'Association Bancaire Néerlandaise à exiger des vérifications de Confirmation du Bénéficiaire et une surveillance en temps réel. Une enquête de KPMG a montré que la suspension des virements suspects a réduit la fraude de 91 %, surpassant la correspondance de noms à 41 %, soulignant la nécessité d'une analyse comportementale. La hausse des coûts de conformité pèse sur les processeurs de plus petite taille, réduisant les marges et ralentissant l'expansion sur le marché des paiements aux Pays-Bas.

Commissions d'Interchange et de Réseau Élevées pour les PME

Des frais mixtes de 1,0 %-1,5 % sur les transactions par débit et de 1,5 %-2,5 % sur les transactions par crédit, auxquels s'ajoutent des frais de passerelle et de location supplémentaires, absorbent jusqu'à 5 % du chiffre d'affaires des boulangeries, fleuristes et cafés où le panier moyen est inférieur à 10 EUR (11 USD). Les commerçants réagissent en imposant des règles de dépense minimale ou des suppléments, mais ces tactiques se heurtent aux attentes des clients à mesure que l'utilisation des espèces tombe à 20 % du chiffre d'affaires au point de vente. Les rails de compte à compte instantanés offrent un allègement des frais, mais leur adoption stagne jusqu'à ce qu'une parité avec les réseaux de cartes en matière de résolution des litiges et de remboursements soit atteinte. Le poids des coûts rend les PME rurales réticentes à rejoindre les nouveaux rails du marché des paiements aux Pays-Bas, maintenant les espèces pertinentes dans des poches isolées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Paiement : Les Canaux en Ligne Captent la Numérisation Résiduelle

Les canaux de Point de Vente contrôlaient 74,89 % de la part du marché des paiements aux Pays-Bas en 2025, reflétant des décennies d'habitude d'utilisation des cartes et l'infrastructure sans contact universelle du pays. La croissance de ce sous-segment est limitée, mais son échelle absolue préserve son rôle de moteur de flux de trésorerie de la taille du marché des paiements aux Pays-Bas. Les cartes de débit dominent car les consommateurs privilégient le paiement immédiat, tandis que les cartes de crédit s'adressent principalement aux voyages et au commerce de détail à valeur élevée. Les portefeuilles numériques sont passés d'une présence à un chiffre en 2020 à 18,6 % des transactions en magasin en 2024, accélérés par les smartphones à communication en champ proche et les préoccupations d'hygiène liées à la pandémie. Le financement bancaire et les cartes prépayées restent des niches, utilisées principalement pour les versements de meubles et les cadeaux d'entreprise.

Les canaux de Vente en Ligne, bien que plus petits, devraient croître à un CAGR de 1,03 % jusqu'en 2031, dépassant le commerce physique. La carte enregistrée domine le commerce à distance, mais les portefeuilles numériques représentent déjà 23,3 % de part car ils simplifient le paiement en un clic. La poche à la croissance la plus rapide est celle des « autres ventes en ligne » où vivent les solutions BNPL et de paiement par lien, stimulées par les jeunes générations et les modèles économiques d'abonnement. L'acquisition de GoCardless par Mollie s'aligne sur cette évolution, fusionnant carte, prélèvement automatique et compte à compte au sein d'une seule API. Les commerçants qui prennent en charge plusieurs rails constatent un abandon de panier plus faible, poussant les processeurs à proposer des moteurs d'orchestration qui acheminent chaque transaction vers le chemin réussi le moins coûteux, enrichissant ainsi le marché des paiements aux Pays-Bas.

Par Secteur d'Utilisateur Final : La Numérisation de la Santé Dépasse la Maturité du Commerce de Détail

Le Commerce de Détail a conservé 29,67 % de la taille du marché des paiements aux Pays-Bas en 2025, ancré par les chaînes nationales d'épicerie et de mode dont les applications unifiées de fidélité et de paiement définissent les attentes des consommateurs en matière de paiements fluides. La croissance provient désormais des flux de click-and-collect, des adhésions par abonnement et du financement intégré qui transforment les paiements en générateurs de revenus plutôt qu'en simple coût. Les plateformes de commerce unifié qui rapprochent les ventes en magasin et en ligne en temps réel sont devenues la norme parmi les détaillants de premier rang, renforçant leur part du marché des paiements aux Pays-Bas.

La Santé, bien que plus petite aujourd'hui, devrait afficher la croissance la plus rapide avec un CAGR de 1,37 % jusqu'en 2031, grâce à l'intégration des dossiers de santé électroniques, à la facturation de la télémédecine et à l'adoption de la pharmacie en ligne. Les hôpitaux intègrent des passerelles pour permettre l'adjudication en temps réel par les assureurs, tandis que les pharmacies déploient des terminaux de point de soins pour les co-paiements. Le financement de l'OCDE pour une plateforme nationale de données débloque des identifiants patients sécurisés qui servent également de jetons de paiement, réduisant les frais généraux de rapprochement. L'opportunité s'étend aux logiciels de gestion du cycle de revenus, où les processeurs perçoivent des points de base supplémentaires pour automatiser le statut des demandes de remboursement et les rappels aux patients, approfondissant leur exposition à la part du marché des paiements aux Pays-Bas. Les segments du Divertissement, de l'Hôtellerie, du Voyage, des Administrations Publiques et des Services aux Collectivités convergent vers la facturation récurrente, le pourboire à table et les expériences de paiement par lien qui élargissent le marché total adressable pour les acquéreurs à pile complète.

Analyse Géographique

Le corridor Randstad, comprenant Amsterdam, Rotterdam, La Haye et Utrecht, représente environ 45 % de la population et une part disproportionnée de 55 % du volume du marché des paiements aux Pays-Bas. Une pénétration plus élevée des smartphones et un écosystème fintech dense expliquent une utilisation des portefeuilles mobiles dépassant 30 % à Amsterdam et Rotterdam. Le tourisme accélère davantage l'adoption des paiements sans contact, les visiteurs s'attendant à l'acceptation des cartes partout, y compris dans les musées et chez les vendeurs de rue. Les provinces périphériques telles que la Frise, la Drenthe et la Zélande sont en retard, de nombreux micro-commerçants étant réticents à mettre à niveau leur matériel obsolète, maintenant la présence des espèces au-dessus de la moyenne nationale. Les subventions gouvernementales ciblant le haut débit rural et les obligations de spectre 5G des opérateurs de réseaux mobiles devraient réduire cet écart à moyen terme.

Le commerce transfrontalier ajoute une autre dimension. Le port de Rotterdam a traité 467 millions de tonnes métriques de fret en 2024, générant des règlements libellés en euros mais en devises multiples pour les importateurs et exportateurs. Adyen, dont le siège est à Amsterdam, a traité 1 285,9 milliards EUR (1 403,4 milliards USD) de volume mondial en 2024, dont une grande partie provient de commerçants du commerce électronique utilisant des entités néerlandaises pour servir le Marché Unique Européen. Le lancement local de Wero en 2026, déjà actif en Belgique, en France et en Allemagne, promet des paiements instantanés de personne à commerçant unifiés au-delà des frontières, élargissant indirectement le marché des paiements aux Pays-Bas en simplifiant l'acceptation pour les vendeurs en ligne régionaux.

Les projets pilotes provinciaux soulignent la nature progressive de la transformation numérique. La Hollande-Septentrionale, la Hollande-Méridionale et Utrecht consacrent des budgets plus importants à la numérisation des paiements municipaux, en introduisant des horodateurs à paiement sans contact et des paiements par lien pour les amendes. Les administrations rurales suivent une fois que les courbes de coûts diminuent et que la préparation des citoyens s'améliore. Les centres médicaux universitaires d'Amsterdam et de Rotterdam sont à la pointe de l'innovation en matière de paiements de santé, tandis que les cliniques de Gueldre et d'Overijssel s'intègrent plus lentement en raison de systèmes informatiques obsolètes. Cette diffusion inégale confirme que la géographie détermine désormais la profondeur des services plutôt que l'accès de base au sein du marché des paiements aux Pays-Bas.

Paysage Concurrentiel

Le marché des paiements aux Pays-Bas équilibre un noyau d'acquisition concentré avec une longue traîne de prestataires de niche. Adyen, Worldline et Mollie détiennent la part du lion du volume marchand, tandis que Visa, Mastercard et American Express exploitent les rails fondamentaux. Adyen a déclaré 598,4 millions EUR (653,2 millions USD) de revenus nets au troisième trimestre 2025, en hausse de 20 % en glissement annuel, portés par des commerçants omnicanaux qui valorisent son intégration unique. Les 1 161 millions EUR (1 267,5 millions USD) de revenus de Worldline au troisième trimestre 2024 reflètent une croissance organique de 2,7 % alors qu'elle absorbe les actifs d'Atos et étend son parc de terminaux. Mollie se positionne comme le champion des PME avec 350 000 commerçants, et son accord avec GoCardless renforce ses capacités de prélèvement récurrent et de compte à compte.

Les thèmes stratégiques convergent vers l'intégration verticale. Les processeurs ajoutent l'émission, la trésorerie et les avances en fonds de roulement pour capter davantage d'économies par transaction, se différenciant sur la valeur plutôt que sur le prix affiché. L'intelligence artificielle est au cœur du dispositif, avec des outils comme Uplift d'Adyen qui améliorent les taux d'autorisation et optimisent les flux d'Authentification Forte du Client. Les nouveaux entrants tels que Stripe et Block exploitent des modèles de mise sur le marché axés sur les API qui résonnent respectivement auprès des développeurs et des micro-commerçants, élargissant le bassin accessible du marché des paiements aux Pays-Bas. Dans le même temps, la montée de la fraude et les obligations de conformité élèvent les barrières à l'entrée, renforçant paradoxalement l'avantage des acteurs établis à grande échelle capables d'amortir les coûts de surveillance sur des milliards de transactions.

Des opportunités d'espaces blancs se matérialisent dans trois poches. Premièrement, l'adoption du compte à compte est en deçà des attentes, de sorte que les prestataires offrant une gestion des rétrofacturations et des litiges similaire à celle des cartes pourraient accélérer l'adoption par les commerçants. Deuxièmement, le BNPL se fragmente entre les prêteurs au bilan et les solutions marchandes en marque blanche, ces dernières étant susceptibles de l'emporter sous une réglementation plus stricte en matière d'agrément. Troisièmement, le règlement instantané transfrontalier associé au change en temps réel reste non résolu ; les processeurs qui maîtriseront ce flux de travail absorberont le volume des banques correspondantes. Collectivement, ces vecteurs indiquent que les couches d'innovation se déplacent vers le haut de la pile, faisant de l'orchestration, des données et du crédit le nouveau champ de bataille pour la part du marché des paiements aux Pays-Bas.

Leaders du secteur des paiements aux Pays-Bas

PayPal Holdings, Inc.

Visa Inc.

American Express Company

Mastercard Incorporated

Stichting Currence iDEAL B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Mollie a finalisé l'acquisition de GoCardless pour 1,05 milliard EUR (1,15 milliard USD), combinant plus de 350 000 commerçants avec une infrastructure de prélèvement automatique.

- Novembre 2025 : Adyen a réaffirmé un objectif de croissance des revenus nets de 20 % au-delà de 2026 et a projeté une marge d'EBITDA supérieure à 55 % d'ici 2028.

- Octobre 2025 : Le Conseil Européen des Paiements a lancé son dispositif de Vérification du Bénéficiaire dans l'Espace Économique Européen.

- Janvier 2025 : Le gouvernement néerlandais a annoncé des plans pour restreindre les offres de BNPL en magasin en amont des règles d'agrément prévues en novembre 2026.

Périmètre du rapport sur le marché des paiements aux Pays-Bas

Les paiements deviennent de plus en plus dématérialisés, et le rôle du secteur dans la promotion de l'inclusion est devenu une priorité absolue. Les paiements contribuent au développement des économies numériques et stimulent l'innovation tout en servant de colonne vertébrale stable à l'échelle mondiale. Le marché des services de paiement aux Pays-Bas traite largement de divers modes de paiement, de secteurs d'utilisateurs finaux et d'institutions hors ligne et en ligne. Interpay, une chambre de compensation automatique à laquelle participent presque toutes les banques, traite de nombreux paiements de gros de manière centralisée. Il n'existe pas d'autre système de paiement interbancaire de faible valeur d'importance comparable.

Le rapport sur le marché des paiements aux Pays-Bas est segmenté par mode de paiement (Point de Vente, Vente en Ligne), secteur d'utilisateur final (Commerce de Détail, Divertissement et Contenu Numérique, Santé, Hôtellerie et Voyage, Administrations Publiques et Services aux Collectivités, Autres Secteurs d'Utilisateurs Finaux). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Point de Vente | Paiements par Carte | Cartes de Débit |

| Cartes de Crédit | ||

| Cartes Prépayées à Financement Bancaire | ||

| Portefeuilles Numériques (inclut les Portefeuilles Mobiles) | ||

| Autres Points de Vente | ||

| Vente en Ligne | Paiements par Carte | Cartes de Débit |

| Cartes de Crédit | ||

| Cartes Prépayées à Financement Bancaire | ||

| Portefeuilles Numériques | ||

| Autres Ventes en Ligne (inclut le Paiement à la Livraison, le Virement Bancaire, le Achetez Maintenant Payez Plus Tard) |

| Commerce de Détail |

| Divertissement et Contenu Numérique |

| Santé |

| Hôtellerie et Voyage |

| Administrations Publiques et Services aux Collectivités |

| Autres Secteurs d'Utilisateurs Finaux |

| Par Mode de Paiement | Point de Vente | Paiements par Carte | Cartes de Débit |

| Cartes de Crédit | |||

| Cartes Prépayées à Financement Bancaire | |||

| Portefeuilles Numériques (inclut les Portefeuilles Mobiles) | |||

| Autres Points de Vente | |||

| Vente en Ligne | Paiements par Carte | Cartes de Débit | |

| Cartes de Crédit | |||

| Cartes Prépayées à Financement Bancaire | |||

| Portefeuilles Numériques | |||

| Autres Ventes en Ligne (inclut le Paiement à la Livraison, le Virement Bancaire, le Achetez Maintenant Payez Plus Tard) | |||

| Par Secteur d'Utilisateur Final | Commerce de Détail | ||

| Divertissement et Contenu Numérique | |||

| Santé | |||

| Hôtellerie et Voyage | |||

| Administrations Publiques et Services aux Collectivités | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

Questions Clés Traitées dans le Rapport

Quelle sera l'ampleur des dépenses sans espèces aux Pays-Bas d'ici 2031 ?

La valeur des transactions devrait atteindre 273,71 milliards USD d'ici 2031, reflétant une croissance lente mais régulière du marché des paiements aux Pays-Bas.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Les canaux de Vente en Ligne progressent à un CAGR de 1,03 %, en faisant la composante la plus dynamique du marché des paiements aux Pays-Bas.

Pourquoi la Santé est-elle importante pour les revenus futurs des paiements ?

Les hôpitaux et les cliniques intègrent le co-paiement en temps réel et l'adjudication par les assureurs, générant un CAGR de 1,37 % qui dépasse celui du Commerce de Détail au sein du marché des paiements aux Pays-Bas.

Quel rôle Wero jouera-t-il après son lancement néerlandais en 2026 ?

Il unifiera les paiements instantanés de compte à compte dans plusieurs pays de l'UE, offrant aux commerçants un rail à faible coût susceptible de capter des parts de marché aux cartes.

Comment les processeurs compensent-ils la perte de revenus d'interchange ?

Ils monétisent l'analyse de la fraude, les prêts en fonds de roulement et les services de trésorerie intégrés pour protéger leurs marges dans le secteur des paiements aux Pays-Bas.

Les petits commerçants adoptent-ils les paiements instantanés ?

L'adoption est plus lente parmi les PME en raison de la sensibilité aux frais et au coût du matériel, mais la pression réglementaire et les options de paiement sans contact sur mobile moins coûteuses devraient combler cet écart.

Dernière mise à jour de la page le: