Taille et parts du marché des paiements en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

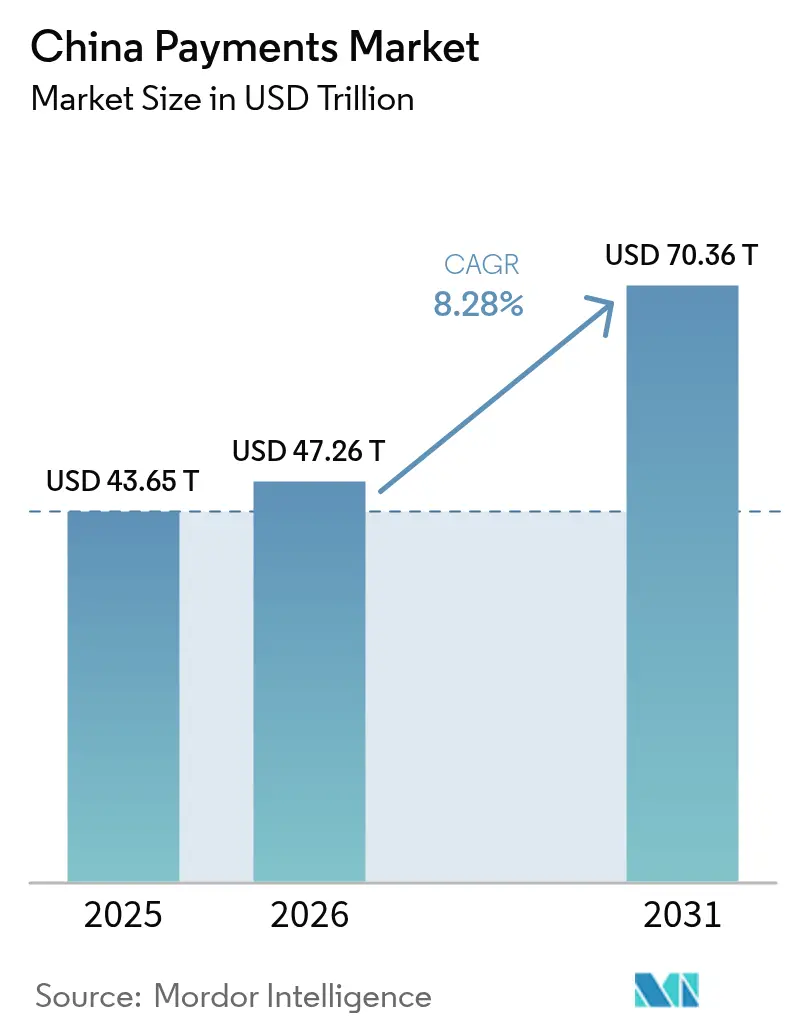

| Taille du marché de l'année de base (2025) | 43.65 Trillions de dollars américains |

| Taille du Marché (2026) | 47.26 Trillions de dollars américains |

| Taille du Marché (2031) | 70.36 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Chine par Mordor Intelligence

La taille du marché des paiements en Chine était évaluée à 43,65 billions USD en 2025 et devrait croître de 47,26 billions USD en 2026 pour atteindre 70,36 billions USD d'ici 2031, à un TCAC de 8,28 % durant la période de prévision (2026-2031). Le marché des paiements en Chine est porté par la portée quasi universelle des portefeuilles mobiles, le déploiement rapide des rails de paiement en temps réel de compte à compte, et un soutien politique fort en faveur d'une société à faible utilisation du numéraire. Le pilote du yuan numérique ajoute un rail programmable de banque centrale qui coexiste avec les super-applications privées, tandis que l'authentification biométrique et les cas d'usage de l'Internet des objets élargissent l'univers des transactions adressables. L'intensité concurrentielle s'articule autour du verrouillage des écosystèmes de plateformes plutôt que de la compression des frais, et la supervision réglementaire est devenue le principal frein à la dynamique de croissance. Les outils d'activation des commerçants, les programmes de numérisation rurale et les corridors de commerce transfrontalier continuent d'élargir la base d'utilisateurs et de diversifier les sources de revenus, renforçant ainsi la trajectoire ascendante du marché des paiements en Chine.

Points clés du rapport

- Par mode de paiement, les portefeuilles numériques ont dominé avec 72,05 % des parts du marché des paiements en Chine en 2025 ; les paiements de compte à compte progressent à un TCAC de 9,09 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail représentait 45,18 % de la taille du marché des paiements en Chine en 2025, tandis que la santé croît à un TCAC de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prolifération des portefeuilles mobiles et des super-applications | +2.2% | National, avec la pénétration la plus élevée dans les villes de rang 1 et 2 | Moyen terme (2-4 ans) |

| Expansion des écosystèmes de commerce électronique et de commerce mobile | +1.8% | National, avec une accélération rurale via le commerce en direct | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur du yuan numérique et d'une société sans numéraire | +1.5% | Villes pilotes nationales s'étendant à une couverture complète | Long terme (≥ 4 ans) |

| Essor des paiements intégrés aux mini-programmes | +1.2% | Centres urbains avec maturité de l'écosystème des super-applications | Moyen terme (2-4 ans) |

| Adoption de l'authentification biométrique aux points de vente | +0.8% | Villes de rang 1 à 3 avec une infrastructure prête | Court terme (≤ 2 ans) |

| Intégration des paiements dans l'Internet des objets industriel | +0.6% | Pôles manufacturiers et projets de villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des portefeuilles mobiles et des super-applications

L'architecture des super-applications, pionnière d'Alipay et WeChat Pay, maintient les utilisateurs dans des écosystèmes en boucle fermée qui mêlent paiements, commerce et services publics. Plus de 1,3 milliard d'utilisateurs actifs mensuels utilisent des mini-programmes qui suppriment les frictions lors du paiement et offrent aux commerçants des outils de marketing et de crédit intégrés. Ces effets de réseau réduisent les coûts d'acquisition clients et renforcent les barrières à la mobilité, ce qui, à son tour, approfondit l'engagement des utilisateurs et augmente la fréquence des transactions au sein du marché des paiements en Chine. La conformité des plateformes aux exigences de cybersécurité et de résilience de la banque centrale renforce la confiance du public, tandis que la publication continue de nouvelles fonctionnalités, telles que les modules de gestion de patrimoine, accroît encore la fidélisation. Il en résulte un cercle vertueux qui soutient une croissance à deux chiffres des volumes, même dans les zones urbaines saturées.

Expansion des écosystèmes de commerce électronique et de commerce mobile

Les ventes au détail en ligne nationales ont dépassé 43,8 billions CNY en 2024, la grande majorité étant traitée via les paiements mobiles. Le commerce en direct, les achats groupés et les formats de commerce social utilisent le règlement instantané pour raccourcir les cycles de fonds de roulement des commerçants et des créateurs. Les acheteurs ruraux bénéficient des mêmes conditions grâce à la couverture 5G et aux smartphones à faible coût, amenant de nouveaux segments d'utilisateurs dans le marché des paiements en Chine. Le commerce transfrontalier se développe grâce à des modules simplifiés de conversion de devises et à des outils de contrôle de conformité intégrés dans les super-applications, élargissant la portée des exportateurs chinois et des marques étrangères. Ensemble, ces forces soutiennent une expansion soutenue à plusieurs chiffres du volume des paiements, même si la croissance globale des dépenses de consommation ralentit.

Impulsion gouvernementale en faveur du yuan numérique et d'une société sans numéraire

La Banque populaire de Chine a distribué plus de 260 millions de portefeuilles en yuan numérique dans 26 villes pilotes.[1]Banque populaire de Chine, "Avancement des travaux pilotes sur le yuan numérique," PBOC.gov.cn Les fonctionnalités programmables permettent des subventions ciblées, la collecte automatisée des impôts et la visibilité des données au niveau des transactions, offrant aux décideurs de nouveaux leviers pour la stabilité macroéconomique. Les plateformes privées intègrent déjà le rail de la monnaie numérique de banque centrale dans les flux de paiement existants, garantissant la continuité pour les consommateurs tout en élargissant les choix de règlement. L'initiative accélère l'inclusion financière dans les régions sous-bancarisées et réduit la dépendance aux intermédiaires commerciaux, ajoutant une dynamique structurelle au marché des paiements en Chine.

Essor des paiements intégrés aux mini-programmes

Les mini-programmes ont traité des transactions se chiffrant en centaines de milliards de yuan en 2024. Les commerçants déploient ces applications légères au sein des super-applications plutôt que de financer des développements mobiles séparés, réduisant ainsi le temps d'intégration et augmentant les conversions grâce au paiement en un clic. Les petites entreprises bénéficient d'outils de niveau entreprise — gestion des stocks, CRM et évaluation du crédit — fournis sous forme de modules complémentaires, réduisant la fracture numérique. Parallèlement, les agences municipales utilisent les interfaces de mini-programmes pour le paiement des factures et le versement des prestations, transformant les super-applications en portails citoyens et ancrant davantage leur rôle dans le marché des paiements en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Renforcement de la supervision réglementaire des technologies financières | -1.1% | National, avec une application plus stricte dans les grands centres financiers | Court terme (≤ 2 ans) |

| Risques de fraude et de cybersécurité dans les transactions transfrontalières | -0.7% | Corridors transfrontaliers et destinations touristiques internationales | Moyen terme (2-4 ans) |

| Vieillissement de la population freinant l'adoption numérique en milieu rural | -0.5% | Zones rurales et petites villes avec une proportion plus élevée de personnes âgées | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité – portefeuilles de monnaie numérique de banque centrale vs. rails traditionnels | -0.4% | Villes pilotes du yuan numérique et zones à infrastructure de paiement mixte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la supervision réglementaire des technologies financières

L'application post-2024 s'est intensifiée sous l'Administration nationale de réglementation financière, avec des amendes infligées aux partenaires bancaires dépassant 738 millions CNY au premier semestre 2024.[2]Administration nationale de réglementation financière de Chine, "Sanctions administratives divulguées au premier semestre 2024," nra.gov.cn Les règles révisées de lutte contre le blanchiment d'argent, en vigueur en 2025, relèvent considérablement les plafonds des sanctions et exigent des contrôleurs de conformité externes pour les entités à risque élevé. Les licences de prestataires de services de paiement restent plafonnées à 184, obligeant les candidats à entrer sur le marché des paiements en Chine par le biais d'acquisitions coûteuses plutôt que de nouvelles autorisations. Les obligations continues de reporting et de tests de résistance augmentent les coûts fixes, pénalisant les acteurs de plus petite taille et concentrant davantage le pouvoir de marché entre les mains des acteurs établis à grande échelle. Les budgets d'innovation subissent des pressions alors que les entreprises détournent des capitaux vers les outils de conformité réglementaire.

Risques de fraude et de cybersécurité dans les transactions transfrontalières

Des boîtes à outils émergentes telles que Z-NFC exploitent les protocoles sans contact, ciblant les voyageurs et les commerçants dans les zones hors taxes. Les avis 2024 d'UnionPay International soulignent la sophistication croissante du hameçonnage dans les flux de paiement à l'étranger. De nouveaux précédents judiciaires élargissent la responsabilité des prestataires qui ne peuvent pas prouver des contrôles anti-fraude conformes aux meilleures pratiques, amplifiant les dépenses de conformité. Les contraintes de partage de données transfrontalières ralentissent l'étalonnage des modèles de risque, érodant l'avantage sans friction dont bénéficiaient les portefeuilles chinois à l'étranger. Ces vents contraires tempèrent le nœud de croissance transfrontalière du marché des paiements en Chine, même si les indicateurs de sécurité internes s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques dominent tandis que les paiements de compte à compte s'accélèrent

Les portefeuilles numériques ont capturé 72,05 % des parts du marché des paiements en Chine en 2025, portés par l'infrastructure QR omniprésente et le paiement transparent au sein des super-applications. La taille du marché des paiements en Chine liée aux portefeuilles devrait croître à plusieurs chiffres jusqu'en 2030, la préférence des consommateurs se consolidant tant en milieu urbain que rural. Les options de compte à compte progressent à un TCAC de 9,09 %, portées par de nouveaux rails de paiement instantané qui contournent les réseaux de cartes et réduisent les frais d'interchange. Les virements en temps réel gagnent du terrain pour les versements de salaires, les dons entre particuliers et le règlement des marchands, laissant présager une convergence entre portefeuilles et compte à compte. Le numéraire continue de se contracter, estimé à seulement 5 % de la valeur des transactions dans les mégalopoles, tandis que le trafic par carte reste pertinent principalement pour les achats de grande valeur à base de points de fidélité dans le secteur du voyage. Les instruments de niche tels que les cartes prépayées trouvent des niches de survie dans la gestion des dépenses d'entreprise, mais font face à des perspectives de volumes stagnantes.

Les effets de second ordre renforcent la dynamique du compte à compte. Les vendeurs en commerce électronique réduisent leurs cycles de fonds de roulement car les fonds se règlent en quelques secondes, permettant des stratégies d'inventaire en flux tendu. Les remises transfrontalières empruntent les mêmes rails pour éviter les frais des banques correspondantes, apportant un allègement des coûts aux étudiants et aux travailleurs migrants. Les fournisseurs de portefeuilles intègrent des modules de compte à compte, offrant aux utilisateurs une interface unique pour transférer de l'argent entre comptes bancaires et soldes intégrés à l'application, brouillant davantage les catégories au sein du marché des paiements en Chine. À terme, les analystes s'attendent à ce que l'écart de part de valeur entre les portefeuilles et le compte à compte se réduise, bien que la hiérarchie en volume soit susceptible de persister.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : la prédominance du commerce de détail remise en question par l'accélération de la santé

Les transactions de commerce de détail représentaient 45,18 % de la taille du marché des paiements en Chine en 2025, les codes QR ayant atteint tous les points de caisse, des centres commerciaux de luxe aux étals de rue. L'intégration de solides programmes de fidélité, les modules d'achat immédiat paiement différé et les bons de réduction gamifiés maintiennent une forte fidélisation des consommateurs. En revanche, les paiements dans le secteur de la santé progressent à un TCAC de 8,52 %, le plus rapide parmi les secteurs suivis. Les mises à niveau des systèmes d'information hospitaliers permettent l'enregistrement, le diagnostic et le paiement intégrés dans une seule interaction applicative, réduisant les temps d'attente et les coûts administratifs. Les consultations de télémédecine finalisent la facturation dans la fenêtre de consultation, illustrant la finance embarquée dans les services publics.

Les transports, le divertissement et l'hôtellerie affichent également une adoption rapide du paiement sans numéraire. Les opérateurs de covoiturage et de livraison de repas imposent par défaut les options de portefeuille ou de compte à compte, normalisant le règlement numérique pour les micro-transactions quotidiennes. Les portails de services gouvernementaux canalisent les paiements de factures et les perceptions de frais directement via les super-applications, élargissant l'ensemble des cas d'usage courants. Bien que les montants moyens des tickets varient considérablement, l'expérience unifiée fait avancer l'objectif d'un marché des paiements en Chine à faible utilisation du numéraire. Les divergences sectorielles continueront de se réduire à mesure que les politiques poussent la santé, l'éducation et les services publics vers une acceptation numérique totale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Les villes de rang 1 telles que Pékin, Shanghai et Shenzhen affichent une pénétration numérique quasi totale, la part du numéraire dans les dépenses des consommateurs se situant en bas de la fourchette à un chiffre. L'infrastructure d'acceptation des commerçants prend en charge le paiement biométrique, les distributeurs automatiques connectés à l'Internet des objets et les recharges de portefeuilles en yuan numérique, créant un volant d'innovation qui maintient le marché des paiements en Chine à la frontière des meilleures pratiques mondiales. Dans ces pôles, la concurrence s'oriente désormais vers les services à valeur ajoutée, notamment les micro-investissements et les moteurs de marketing de fidélisation, plutôt que vers le traitement brut des paiements.

Les agglomérations urbaines de rang 2 et rang 3 affichent des courbes d'adoption similaires pour les portefeuilles, quoique avec une dépendance plus forte aux codes QR plutôt qu'à l'authentification biométrique. Les programmes de villes intelligentes gouvernementaux subventionnent les mises à niveau des points de vente, et les banques régionales s'associent aux super-applications pour étendre le crédit à la consommation au point de vente. Les essais du yuan numérique sont déployés de manière sélective, offrant aux ménages un rail de règlement alternatif tout en maintenant l'interface familière des super-applications. Au fur et à mesure que l'infrastructure se développe, les habitudes d'utilisation dans ces villes ressemblent de plus en plus à celles des mégalopoles, renforçant la cohésion nationale au sein du marché des paiements en Chine.

Les cantons ruraux accusent un retard en matière de pénétration des appareils et de préparation des commerçants, mais la couverture du réseau mobile et l'accessibilité des smartphones réduisent l'écart. Les plateformes de commerce électronique agricole canalisent les subventions et le financement des semences via des virements instantanés, incitant les agriculteurs à adopter les rails numériques. Les jeunes générations introduisent une dynamique d'influence par les pairs, enseignant à leurs proches plus âgés à scanner les codes QR pour faire leurs courses et payer leurs factures. Les initiatives politiques associent l'éducation à la protection des consommateurs aux programmes d'initiation aux technologies financières, garantissant une intégration responsable. À terme, les analystes s'attendent à ce que les taux de croissance dans les régions rurales dépassent ceux des centres urbains sur un effet de base faible, constituant le prochain moteur de l'expansion du marché des paiements en Chine.

Paysage concurrentiel

Alipay et WeChat Pay représentent plus de 90 % du volume des transactions numériques, faisant du marché des paiements en Chine l'un des taux de concentration les plus élevés au monde. Leurs écosystèmes de super-applications hébergent tout, des micro-prêts aux frais de services municipaux, intégrant les paiements de manière invisible dans la vie quotidienne. UnionPay reste dominant dans l'émission de cartes plastiques, mais son front-end mobile, Cloud QuickPass, est en concurrence directe avec les portefeuilles QR en permettant le paiement NFC tokenisé et la compatibilité avec le yuan numérique. Le champ de bataille stratégique a évolué de l'économie par transaction vers la profondeur des écosystèmes, la maîtrise de l'analyse des données et la portée transfrontalière.

Les plafonds de licences depuis 2015 signifient que les nouveaux entrants doivent acquérir des détenteurs de licences existants, comme on l'a vu lorsqu'Ant Group a racheté MultiSafePay en 2024 et que Payoneer a repris Easylink en 2025. Ces opérations élargissent les capacités techniques et les contrôles des risques spécifiques aux régions, mais font l'objet d'un examen réglementaire rigoureux. Les acteurs de niche se taillent une place dans les paiements de santé, l'Internet des objets industriel et les règlements B2B mondiaux, où l'envergure des acteurs établis peut être compensée par une expertise spécialisée en matière de conformité ou de verticalité. L'innovation en matière de fonctionnalités se concentre sur le matériel biométrique, la détection des fraudes basée sur l'intelligence artificielle et les corridors de virement instantané, chacun visant à renforcer la fidélisation des utilisateurs.

La réglementation est le facteur imprévisible. Le rail du yuan numérique introduit une alternative de banque centrale qui pourrait redistribuer le pouvoir de négociation entre les portefeuilles privés et l'État. La localisation obligatoire des données et le renforcement des audits de cybersécurité relèvent les seuils de conformité, augmentant les coûts fixes mais créant également des barrières à l'entrée plus élevées. Compte tenu de ces dynamiques, le marché des paiements en Chine devrait rester un duopole flanqué d'un long cortège de prestataires spécialisés.

Leaders du secteur des paiements en Chine

WeChat Pay (Tencent Holdings Ltd.)

JDPay.com (JD.com))

Alipay.com Co., Ltd.

China UnionPay Co., Ltd.

Apple Inc. (Apple Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Payoneer a acquis Easylink Payment Co., élargissant la portée de règlement transfrontalier pour les commerçants orientés vers l'exportation.

- Janvier 2025 : Ant Group a finalisé son acquisition de MultiSafePay pour 200 millions USD, ajoutant des licences européennes pour une expansion mondiale.

- Décembre 2024 : La Banque populaire de Chine a émis des normes de paiement par reconnaissance faciale via TC260, définissant les exigences en matière de chiffrement et de consentement.

- Août 2024 : L'Administration nationale de réglementation financière a infligé 738 millions CNY d'amendes à 380 entités bancaires pour des manquements à la protection des consommateurs et au contrôle des risques.

Périmètre du rapport sur le marché des paiements en Chine

Le marché des paiements en Chine est segmenté par mode de paiement (point de vente (paiements par carte, portefeuille numérique, numéraire), vente en ligne (paiements par carte, portefeuille numérique)) et par secteur d'activité des utilisateurs finaux (commerce de détail, divertissement, santé, hôtellerie). Les paiements de commerce électronique comprennent les achats en ligne de biens et de services, tels que les achats effectués sur des sites de commerce électronique et les réservations en ligne de voyages et d'hébergements. Le périmètre du marché exclut les achats en ligne de véhicules automobiles, d'immobilier, les paiements de factures de services publics (tels que l'eau, le chauffage et l'électricité), les remboursements d'emprunts immobiliers, les prêts, les factures de carte de crédit, ou les achats d'actions et d'obligations. En ce qui concerne le point de vente, toutes les transactions qui se produisent au point de vente physique sont incluses dans le périmètre du marché. Cela inclut les transactions traditionnelles en magasin et toutes les transactions en face à face, quel que soit le lieu de la transaction. Le numéraire est également pris en compte dans les deux cas (paiement à la livraison pour les ventes de commerce électronique).

L'étude suit les indicateurs clés du marché, les moteurs de croissance sous-jacents et les principaux acteurs du secteur, fournissant un support pour les estimations et les taux de croissance du marché chinois tout au long de la période prévue. L'étude examine l'influence globale de la COVID-19 sur l'écosystème des paiements en Chine.

Les tailles et prévisions de marché sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte | |

| Portefeuille numérique | |

| Numéraire | |

| Autre mode de paiement au point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autre mode de paiement pour les ventes en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'activité des utilisateurs finaux |

| Par mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements de compte à compte | ||

| Portefeuille numérique | ||

| Numéraire | ||

| Autre mode de paiement au point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements de compte à compte | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autre mode de paiement pour les ventes en ligne | ||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Transport et logistique | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements en Chine ?

La taille du marché des paiements en Chine s'élevait à 47,26 billions USD en 2026 et devrait continuer à progresser tout au long de la décennie.

À quelle vitesse le secteur devrait-il croître ?

La valeur totale des transactions devrait se développer à un TCAC de 8,28 % entre 2026 et 2031.

Quel mode de paiement est dominant en Chine ?

Les portefeuilles numériques détiennent 72,05 % de la valeur des transactions, loin devant les cartes ou le numéraire.

Quel secteur d'activité vertical connaît la croissance la plus rapide dans les paiements ?

Les paiements dans le secteur de la santé devraient progresser à un TCAC de 8,52 % à mesure que les hôpitaux et les plateformes de télémédecine numérisent leur facturation.

Quelle est la concentration de la concurrence parmi les fournisseurs de portefeuilles ?

Les deux premiers acteurs, Alipay et WeChat Pay, captent plus de 90 % des volumes numériques, résultant en un paysage très concentré.

Dernière mise à jour de la page le: