Taille et part de marché des paiements en temps réel au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

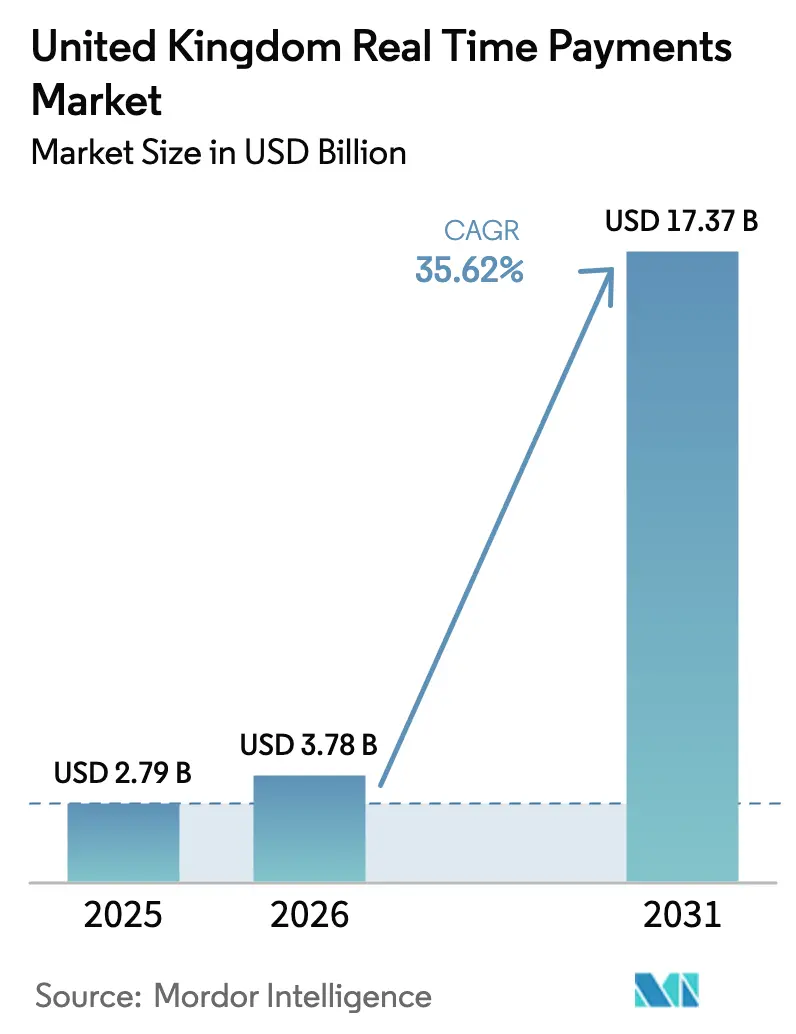

| Taille du marché de l'année de base (2025) | 2.79 Milliards de dollars |

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 17.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel au Royaume-Uni par Mordor Intelligence

La taille du marché des paiements en temps réel au Royaume-Uni en 2026 est estimée à 3,78 milliards USD, en hausse par rapport à la valeur de 2025 de 2,79 milliards USD, avec des projections pour 2031 atteignant 17,37 milliards USD, progressant à un TCAC de 35,62 % sur la période 2026-2031. La dynamique provient du Service de paiements rapides (FPS), qui a traité plus de 5 milliards de transactions en 2024, soit une hausse annuelle de 15 %. La Vision nationale des paiements récemment dévoilée promet une réglementation simplifiée et de nouveaux investissements dans les infrastructures visant à accélérer l'adoption. Les déploiements axés sur le cloud, les règles obligatoires de remboursement en cas de fraude et l'arrivée des paiements récurrents variables (VRP) remodèlent les modèles économiques, tandis que la norme ISO 20022 et la Nouvelle architecture des paiements ouvrent de nouveaux flux de revenus fondés sur les données. Les acteurs fintech, les banques traditionnelles et les fournisseurs de technologie mondiaux développent rapidement des partenariats pour se différencier sur la vitesse, la résilience et l'expérience utilisateur.

Principaux enseignements du rapport

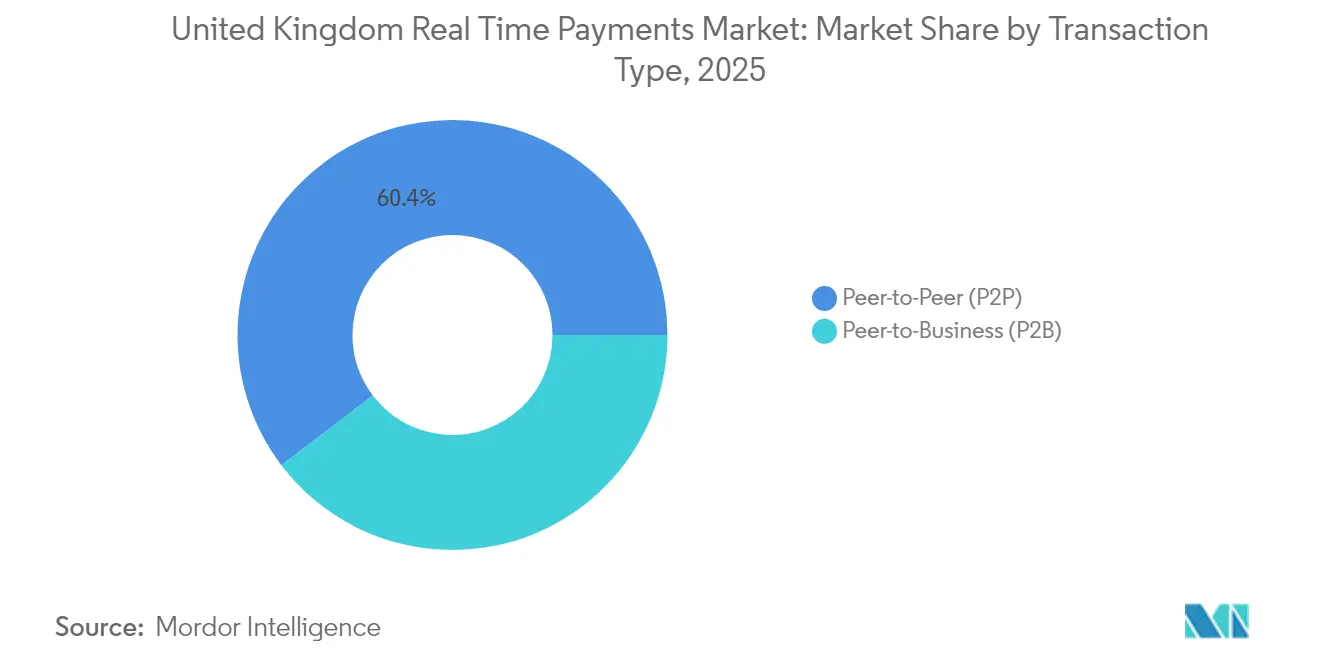

- Par type de transaction, le P2P détenait 60,35 % de la part de marché des paiements en temps réel au Royaume-Uni en 2025, tandis que le P2B devrait progresser à un TCAC de 37,15 % jusqu'en 2031.

- Par composant, les offres de plateformes et de solutions représentaient 70,25 % de la taille du marché des paiements en temps réel au Royaume-Uni en 2025, tandis que les services devraient croître à un TCAC de 36,05 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 74,10 % de la taille du marché des paiements en temps réel au Royaume-Uni en 2025 et devrait progresser à un TCAC de 38,7 % jusqu'en 2031.

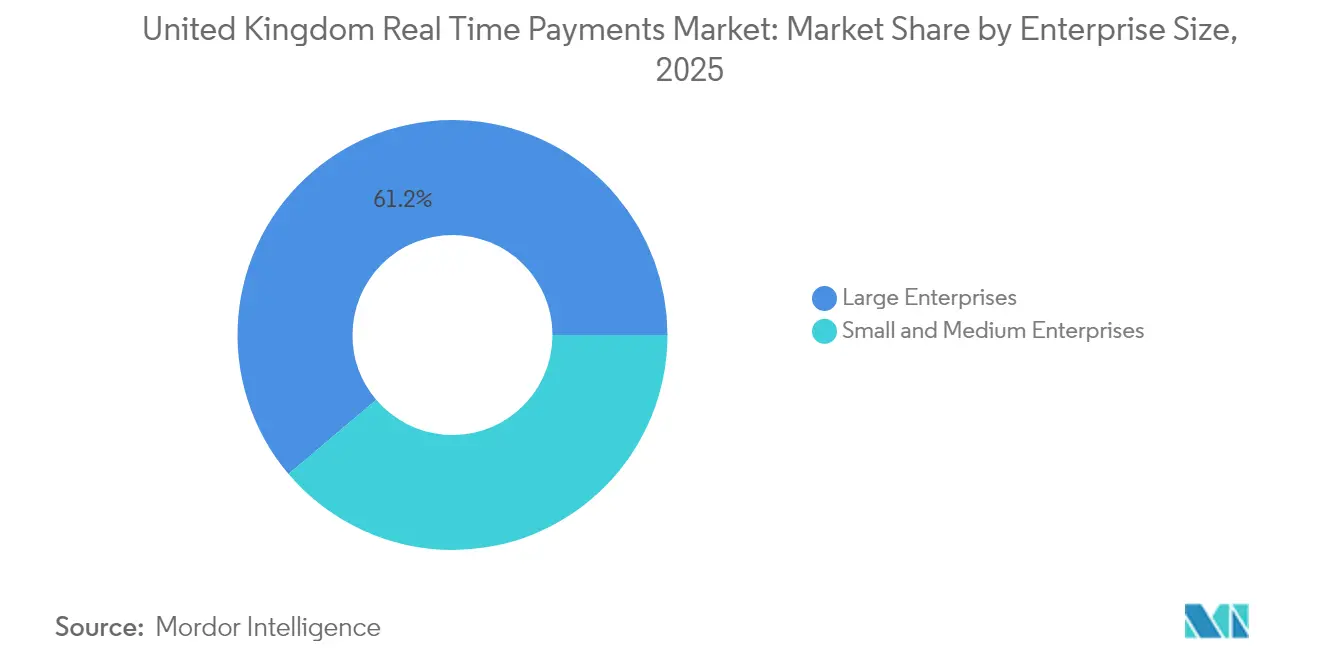

- Par taille d'entreprise, les grandes entreprises étaient en tête avec 61,20 % de part en 2025, mais les PME devraient afficher le TCAC le plus rapide de 36,4 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 41,35 % du marché des paiements en temps réel au Royaume-Uni en 2025, tandis que le secteur gouvernemental et public devrait croître à un TCAC de 43,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Maturité de l'infrastructure des paiements rapides | +11.0% | National, avec des effets d'entraînement sur les corridors de paiement internationaux | Moyen terme (2-4 ans) |

| Hausse de la pénétration d'internet mobile | +9.2% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Le déclin des espèces et des chèques stimule le marché | +7.3% | National, avec un effet prononcé dans les secteurs du commerce de détail et des services | Moyen terme (2-4 ans) |

| Déploiement des paiements récurrents variables (VRP) dans le cadre de l'open banking | +5.5% | National, avec une concentration initiale dans les services financiers et les services publics | Court terme (≤ 2 ans) |

| Adoption par la génération Z des applications de paiement social sous marque bancaire | +3.7% | National, avec une concentration plus élevée dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La maturité de l'infrastructure des paiements rapides accélère la croissance du marché

Les transactions sont réglées en quelques secondes au lieu de plusieurs jours, avec 5 milliards traitées en 2024, soit une hausse annuelle de 15 %. La fiabilité a atteint 99,9 % de disponibilité cette année-là, encourageant les innovations de superposition telles que la Demande de paiement et la Confirmation du bénéficiaire. Le relèvement du plafond de paiement unique à 1 million GBP (1,27 million USD) en 2024 a élargi les cas d'usage interentreprises. Les effets de réseau amplifient l'adoption, chaque nouveau participant augmentant l'utilité globale.

La hausse de la pénétration d'internet mobile crée un changement de comportement en matière de paiement

Quatre-vingt-sept pour cent des adultes britanniques effectuent leurs opérations bancaires en ligne. La part des portefeuilles numériques dans les transactions par carte est passée de 8 % en 2019 à 29 % en 2023. Les banques améliorent leurs applications mobiles pour intégrer le FPS, tandis que des plafonds sans contact plus élevés suscitent des attentes en matière de règlement instantané. À mesure que les commerçants alignent leurs options de paiement sur les exigences des consommateurs, la dynamique alimente une croissance composée.

Le déclin des espèces et des chèques crée une opportunité de paiement numérique

L'utilisation des espèces est passée de 51 % de l'ensemble des paiements en 2013 à 12 % en 2023. Les volumes de chèques diminuent de plus de 15 % par an. Une livre sterling numérique est à l'étude pour maintenir la pertinence de la monnaie de banque centrale. [1]Banque d'Angleterre, "Mise à jour des progrès : La livre numérique et le paysage des paiements," bankofengland.co.uk À mesure que les entreprises migrent depuis les instruments physiques, les paiements en temps réel offrent l'immédiateté des espèces sans les risques de manipulation.

Les paiements récurrents variables dans le cadre de l'open banking révolutionnent l'économie des abonnements

Le Régulateur des systèmes de paiement étendra les VRP aux services réglementés, aux services publics et aux entités gouvernementales au troisième trimestre 2024. [2]Régulateur des systèmes de paiement, "RP24/1 Extension des VRP - réponse à l'appel à contributions," psr.org.uk Les consommateurs peuvent autoriser des montants et des fréquences variables, améliorant la flexibilité par rapport aux prélèvements automatiques. Trente et une entreprises soutiennent déjà l'initiative. Associés à la richesse des données de la norme ISO 20022, les VRP créent de nouvelles opportunités de revenus autour de la facturation à l'usage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la fraude par virement autorisé | -5.5% | National, avec un impact plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Retards de modernisation des systèmes centraux dans les banques de niveau 2 | -3.7% | National, avec une concentration dans les centres bancaires régionaux | Moyen terme (2-4 ans) |

| Lenteur de la migration vers la norme ISO 20022 parmi les participants indirects au FPS | -1.8% | National, avec un impact plus important sur les petits établissements financiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'escalade de la fraude par virement autorisé mine la confiance des consommateurs

Les pertes liées à la fraude par virement autorisé ont atteint 459,7 millions GBP (584 millions USD) sur 232 429 cas en 2023. [3]UK Finance, "Informations sur la fraude par virement autorisé," ukfinance.org.uk Le remboursement obligatoire, effectif depuis octobre 2024, plafonne les remboursements à 85 000 GBP (108 000 USD). Bien que la règle protège les victimes, les coûts de conformité pourraient ralentir l'innovation des prestataires.

Les retards de modernisation des systèmes centraux créent un désavantage concurrentiel

Le remplacement des systèmes centraux coûte aux banques de niveau 2 entre 50 et 150 millions GBP (63 à 190 millions USD), ce qui entraîne des reports de projets. L'écart se creuse à mesure que la norme ISO 20022 et la Nouvelle architecture des paiements exigent une disponibilité en temps réel que les systèmes hérités ne peuvent pas facilement fournir. Les clients des établissements agiles bénéficient de fonctionnalités indisponibles chez les concurrents à la traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : le P2P domine tandis que le P2B s'accélère

Le P2P représentait 60,35 % du marché des paiements en temps réel au Royaume-Uni en 2025. Le segment bénéficie des changements de mode de vie axés sur le mobile, des transferts intégrés aux messageries et du règlement sans frais. Les marques bancaires cultivent la fidélité en associant des fonctionnalités sociales à une sécurité de niveau bancaire, transformant l'engagement en opportunités de vente croisée multi-produits. L'adoption par la génération Z et la pénétration croissante des portefeuilles numériques renforcent les effets de réseau qui maintiennent le P2P en position de leader.

Le P2B devrait progresser à un taux composé de 37,15 % entre 2026 et 2031, dépassant tous les autres segments. Visa A2A et l'expansion des VRP réduisent les coûts d'acceptation par rapport aux cartes, créant une nouvelle valeur pour les commerçants. Les plateformes d'e-commerce intégrant le paiement de compte à compte anticipent des taux de conversion plus élevés, moins de rétrofacturations et une disponibilité des liquidités le lendemain. À mesure que les facturiers migrent du prélèvement automatique vers les VRP, les échecs de paiement diminuent, soutenant l'optimisation du fonds de roulement.

Par composant : les solutions sont en tête tandis que les services gagnent en dynamisme

Les offres de plateformes et de solutions détenaient 70,25 % de la taille du marché des paiements en temps réel au Royaume-Uni en 2025. Les banques investissent massivement dans les moteurs de compensation, l'analyse de la fraude et les couches d'API ouvertes permettant une orchestration en temps réel. La conformité à la norme ISO 20022 exige des données structurées plus riches, incitant à la mise à niveau des concentrateurs de messages et des entrepôts de données.

Les services devraient croître à un TCAC de 36,05 % jusqu'en 2031, reflétant une demande croissante d'expertise en matière de mise en œuvre, de migration et d'opérations gérées. Les établissements qui externalisent leur transformation réduisent les risques liés aux projets et accélèrent le délai de création de valeur. Les prestataires se différencient par des architectures de référence, des tests en bac à sable et un support d'optimisation après mise en production.

Par mode de déploiement : la domination du cloud redéfinit la stratégie d'infrastructure

Les déploiements cloud représentaient 74,10 % de la part de marché des paiements en temps réel au Royaume-Uni en 2025. La capacité élastique lisse les pics de trafic et raccourcit les cycles d'innovation. Les pipelines d'intégration continue permettent une itération rapide sur les modèles de fraude et les fonctionnalités d'expérience client sans interruption de service. La taille du marché des paiements en temps réel au Royaume-Uni liée aux solutions cloud devrait progresser à un TCAC de 38,7 %, en accord avec les mandats au niveau des conseils d'administration visant à convertir les coûts matériels fixes en dépenses d'exploitation variables.

Les systèmes sur site persistent là où les exigences de souveraineté des données prévalent, mais les modèles hybrides déchargent de plus en plus les charges de travail de reporting, d'analyse et de reprise après sinistre vers des zones de cloud public. Les fournisseurs de cloud obtiennent un portefeuille croissant de certifications dans les services financiers, atténuant les réticences antérieures concernant la sécurité de la mutualisation.

Par taille d'entreprise : les grandes entreprises sont en tête tandis que les PME adoptent rapidement

Les grandes entreprises ont maintenu 61,20 % de la valeur globale en 2025, en utilisant les paiements en temps réel pour optimiser la trésorerie et réduire le délai moyen de recouvrement des créances. Les paiements groupés en traitement direct et les tableaux de bord de liquidité intrajournalière permettent aux entreprises d'affiner leurs cycles de fonds de roulement et de négocier des remises pour paiement anticipé.

Les PME afficheront un TCAC de 36,4 % de 2026 à 2031, les fournisseurs de plateformes démocratisant l'accès grâce à des intégrations à faible code et une tarification transparente à l'usage. Le passage des chèques au règlement instantané permet à la petite entreprise moyenne d'économiser environ 4 500 USD par an, un montant immédiatement visible sur le résultat net. L'écosystème du secteur des paiements en temps réel au Royaume-Uni cible donc des offres groupées différenciées telles que des modules d'extension pour logiciels de comptabilité et la réconciliation de factures en temps réel.

Par secteur d'utilisation final : le commerce de détail est en tête tandis que le secteur public connaît une forte croissance

Le commerce de détail et l'e-commerce ont capturé 41,35 % de part en 2025. Le paiement de compte à compte réduit les frais des systèmes de cartes, tandis que les remboursements instantanés améliorent la satisfaction des clients. Les applications de fidélité intègrent des bons de remboursement instantané pour les retours, encourageant le réachat.

Le secteur gouvernemental et public devrait croître à un TCAC de 43,6 %, porté par la feuille de route des services numériques qui vise à ce qu'au moins 50 services à fort volume atteignent un niveau « excellent » d'ici 2025. Le versement immédiat des aides sociales et des secours d'urgence améliore les résultats pour les citoyens. Les données enrichies de la norme ISO 20022 soutiennent la réconciliation automatisée dans les flux de travail fiscaux et d'octroi de licences, rationalisant le traitement des tâches administratives.

Analyse géographique

Le marché des paiements en temps réel au Royaume-Uni continue de bénéficier d'une couche nationale de compensation mature. Le FPS a traité 5 milliards de transactions en 2024, soutenu par une disponibilité 24h/24, 7j/7 et un plafond de 1 million GBP. Cependant, Finastra prévoit que le Royaume-Uni passera de la 9e à la 17e place mondiale en termes de volumes de compte à compte d'ici 2027, soulignant l'intensification de la concurrence internationale. La Vision nationale des paiements cherche à contrecarrer cette trajectoire avec un Comité de mise en œuvre de la Vision des paiements qui publiera une feuille de route intégrée d'ici le deuxième trimestre 2025.

Londres ancre la collaboration au sein de l'écosystème entre les fintechs, les régulateurs et les banques traditionnelles. Le passage de la Banque d'Angleterre à la norme ISO 20022 pour le RTGS/CHAPS en 2023 a étendu des données plus riches sur les rails de paiement de grande valeur. L'adoption régionale est désormais globalement uniforme, aidée par une couverture bancaire mobile omniprésente. L'exploration d'une monnaie numérique de banque centrale de détail pourrait introduire des fonctionnalités programmables qui complètent, plutôt que cannibalisent, les rails en temps réel existants.

En regardant vers le nord, le cluster fintech écossais collabore avec les universités locales sur des moteurs d'analyse des risques adaptés aux schémas de fraude dans les paiements instantanés. Le Pays de Galles promeut des accélérateurs d'open banking qui aident les PME rurales à relier les encaissements en temps réel aux tableaux de bord de prévision des flux de trésorerie. L'Irlande du Nord tire parti des subventions du Programme de croissance des fintechs britanniques pour piloter des paiements instantanés transfrontaliers avec l'Irlande, une approche qui pourrait atténuer les frictions de règlement post-Brexit.

Les infrastructures publiques tournées vers l'avenir, notamment un répertoire de superposition prévu pour la confirmation du bénéficiaire et une norme nationale de code QR, visent à maintenir la compétitivité du marché des paiements en temps réel au Royaume-Uni malgré des déploiements agressifs ailleurs en Europe et en Asie.

Paysage concurrentiel

Le marché des paiements en temps réel au Royaume-Uni est modérément concentré. Les banques traditionnelles disposent de bases de clientèle importantes, mais les challengers captent des parts grâce à des parcours utilisateurs numériques et des propositions à faibles frais. Revolut a déclaré un bénéfice de 1 milliard USD en 2024 et se prépare à lancer une banque au Royaume-Uni, en ajoutant des produits de prêt et d'hypothèque. Monzo, Starling et Tide exploitent les API d'open banking pour des propositions de finance intégrée qui séduisent les travailleurs indépendants et les petits commerçants.

Les mouvements stratégiques s'articulent autour de quatre leviers :

1. Partenariat : Barclays a rejoint une initiative multi-bancaire pour standardiser les messages de demande de transfert pain.001, facilitant les déploiements de la norme ISO 20022.

2. Extension de plateforme : Visa lancera Visa A2A pour soutenir les paiements de détail de compte à compte début 2025.

3. Prévention de la fraude : les prestataires de services de paiement améliorent l'analyse comportementale pour se conformer au régime obligatoire de remboursement en cas de fraude par virement autorisé sans éroder les marges.

4. Jeu d'écosystème : Stripe a lancé le paiement par banque alimenté par l'open banking britannique, réduisant les coûts pour les commerçants et accélérant le règlement.

Les opportunités d'espaces vierges concernent les couches de données à valeur ajoutée telles que la création instantanée de factures, les tableaux de bord de liquidité et les moteurs de notation de crédit qui ingèrent des messages enrichis selon la norme ISO 20022. Les prestataires capables d'agréger ces services autour des rails en temps réel sont positionnés pour capturer un rendement premium à mesure que les pressions de commoditisation s'intensifient sur les frais de traitement de base.

Leaders du secteur des paiements en temps réel au Royaume-Uni

ACI Worldwide Inc.

Fiserv Inc.

PayPal Holdings Inc.

Mastercard Inc. (Vocalink)

Google LLC (Google Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Revolut a déclaré un bénéfice de 1 milliard USD pour 2024 et progresse vers l'obtention d'une licence bancaire complète au Royaume-Uni, permettant l'octroi de prêts, de découverts et d'hypothèques, élargissant ainsi sa base de revenus et intensifiant la concurrence avec les banques universelles.

- Avril 2025 : La Banque d'Angleterre a publié une analyse sur l'intelligence artificielle dans les paiements, appelant à des cadres robustes de gestion des risques afin que les établissements puissent exploiter les gains de productivité sans compromettre la stabilité du système.

- Mars 2025 : Barclays a coordonné les efforts du secteur pour simplifier l'adoption de la norme ISO 20022 grâce à un nouveau règlement de demande de transfert qui clarifie les responsabilités juridiques pour les messages pain.001, réduisant l'ambiguïté pour les participants indirects.

- Janvier 2025 : L'Autorité de conduite financière et le Régulateur des systèmes de paiement ont défini les prochaines étapes pour les VRP, renforçant le contrôle des consommateurs et visant une disponibilité en 2025 dans les services publics, le gouvernement et les services financiers.

Périmètre du rapport sur le marché des paiements en temps réel au Royaume-Uni

Les paiements en temps réel sont des paiements instantanés ou immédiats, définis par le Conseil européen des paiements de détail (ERPB) comme des solutions de paiement de détail électroniques disponibles 24h/24, 7j/7, 365 jours par an. Les paiements immédiats permettent aux entreprises et aux consommateurs d'effectuer et de recevoir des paiements en temps réel, offrant commodité, rapidité et disponibilité plus rapide des fonds.

Le marché des paiements en temps réel au Royaume-Uni est segmenté par types de transaction (P2B, B2B et P2P)

| Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) |

| Plateforme / Solution |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Services publics et télécommunications |

| Santé |

| Secteur gouvernemental et public |

| Autres secteurs d'utilisation final |

| Par type de transaction | Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) | |

| Par composant | Plateforme / Solution |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| BFSI | |

| Services publics et télécommunications | |

| Santé | |

| Secteur gouvernemental et public | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements en temps réel au Royaume-Uni ?

Le marché est évalué à 3,78 milliards USD en 2026 et devrait atteindre 17,37 milliards USD d'ici 2031.

Quel type de transaction domine le marché ?

Les transferts pair-à-pair sont en tête avec 60,35 % de part en 2025, portés par l'adoption généralisée des applications mobiles.

À quelle vitesse le déploiement cloud croît-il dans les paiements en temps réel au Royaume-Uni ?

Les solutions basées sur le cloud devraient progresser à un TCAC de 38,7 % sur la période 2026-2031.

Pourquoi les paiements récurrents variables sont-ils importants ?

Les VRP permettent des paiements d'abonnement flexibles au-delà des prélèvements automatiques fixes, ouvrant de nouveaux modèles de revenus pour les services publics, les fintechs et le gouvernement.

Quelle réglementation protège les consommateurs contre les pertes liées à la fraude par virement autorisé ?

Un régime de remboursement obligatoire effectif depuis octobre 2024 oblige les prestataires de services de paiement émetteurs à rembourser les victimes jusqu'à 85 000 GBP, en partageant les coûts avec les prestataires de services de paiement bénéficiaires.

Quel segment de secteur affiche les perspectives de croissance les plus rapides jusqu'en 2031 ?

Le segment gouvernemental et public devrait progresser à un TCAC de 43,6 % sur la période 2026-2031 en raison des initiatives de services numériques et du versement instantané des prestations.

Dernière mise à jour de la page le: