Taille et part du marché des paiements à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 154.44 Milliards de dollars |

| Taille du Marché (2026) | 163.06 Milliards de dollars |

| Taille du Marché (2031) | 213.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements à Hong Kong par Mordor Intelligence

La taille du marché des paiements à Hong Kong devrait passer de 154,44 milliards USD en 2025 à 163,06 milliards USD en 2026, et est prévue pour atteindre 213,93 milliards USD d'ici 2031 à un TCAC de 5,58 % sur la période 2026-2031. Le renforcement de l'infrastructure de paiement en temps réel via le Système de paiement rapide (FPS), l'essor de l'utilisation transfrontalière des portefeuilles numériques et la reprise des recettes touristiques se combinent pour soutenir une expansion robuste de la valeur des transactions sur le marché des paiements à Hong Kong. L'appétit des commerçants pour l'acceptation unifiée par code QR et la rentabilité croissante des banques virtuelles stimulent une dynamique concurrentielle sur les frais, tandis que les projets pilotes gouvernementaux avec le yuan numérique positionnent la ville comme un laboratoire régional pour l'interopérabilité des monnaies numériques de banque centrale (MNBC). En contrepartie de ces facteurs positifs, la montée de la cyberfraude et la persistance de frais d'interchange élevés sur les réseaux de cartes internationaux incitent les prestataires de services à allouer des ressources supplémentaires à la sécurité et à l'innovation en matière d'acquisition marchande. Néanmoins, la combinaison d'une réglementation stricte, d'effets de réseau denses et d'une proximité géographique avec la Chine continentale renforce la résilience à long terme du marché des paiements à Hong Kong.

Principales conclusions du rapport

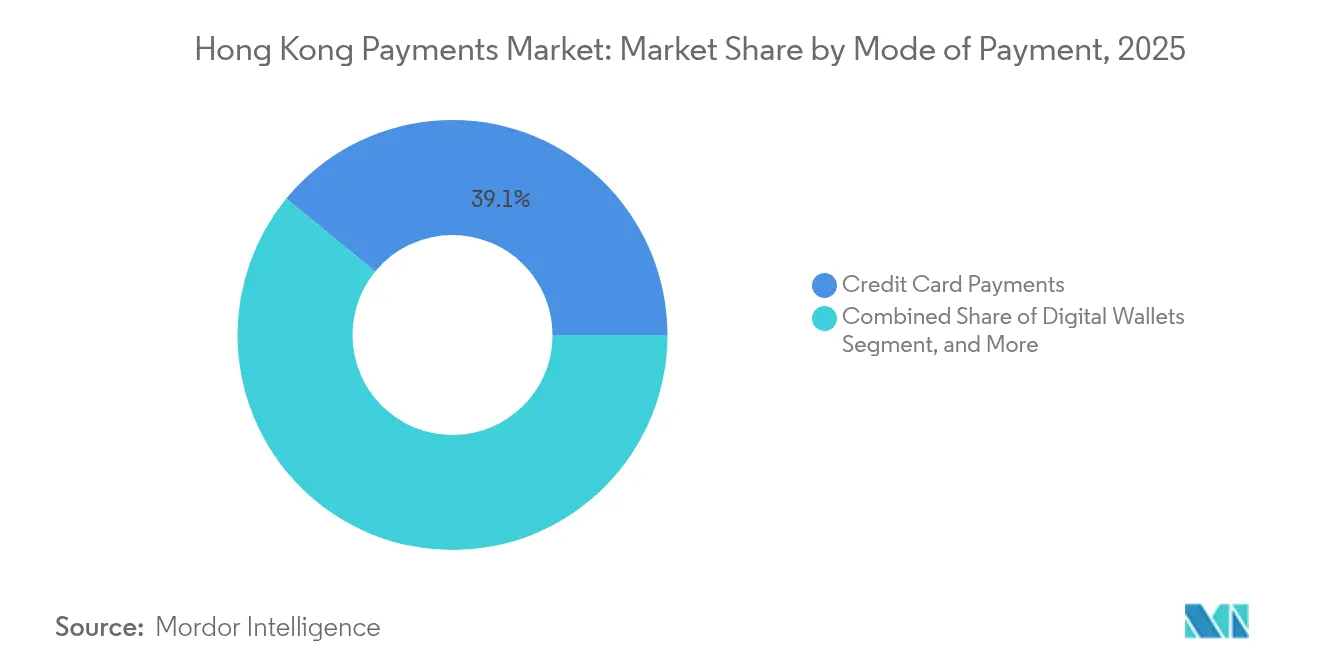

- Par mode de paiement, les cartes de crédit ont dominé avec 39,06 % de la part du marché des paiements à Hong Kong en 2025, tandis que les virements de compte à compte (A2A) devraient progresser à un TCAC de 6,08 % jusqu'en 2031.

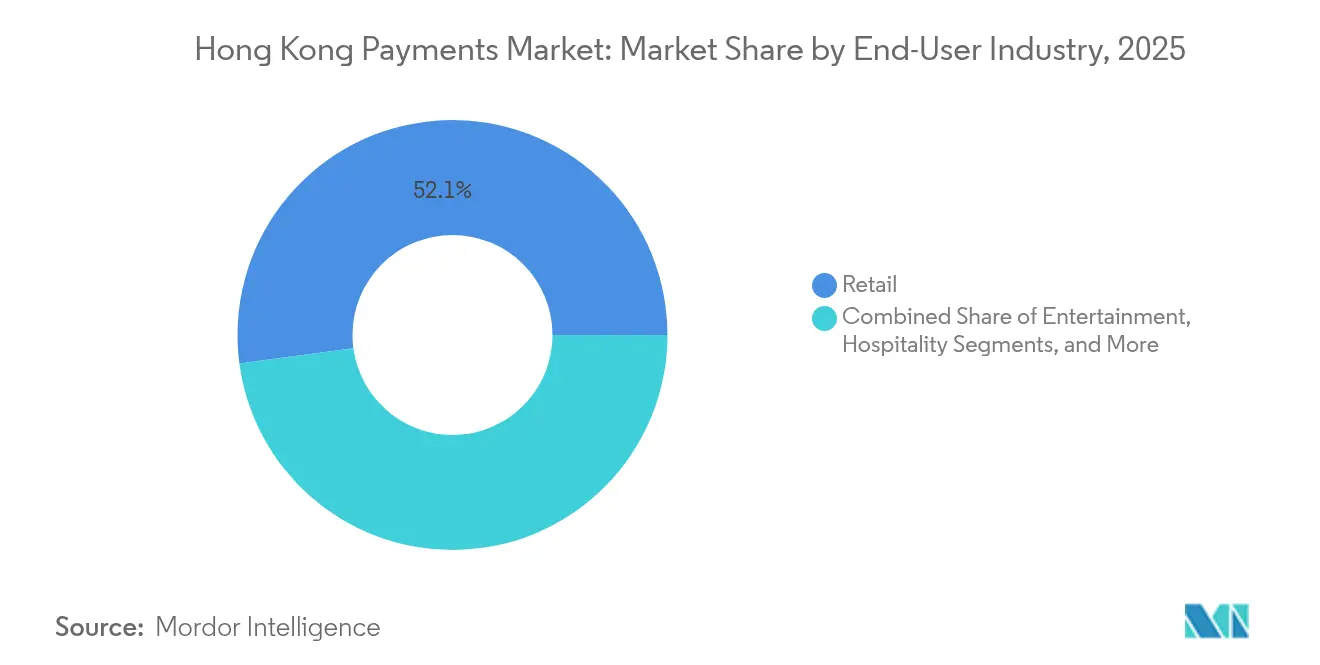

- Par secteur d'utilisation finale, le commerce de détail représentait 52,12 % de la taille du marché des paiements à Hong Kong en 2025, tandis que le secteur de la santé devrait se développer à un TCAC de 6,49 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements à Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Améliorations du Système de paiement rapide (FPS) pilotées par le gouvernement | +1.2% | Hong Kong, avec des retombées transfrontalières vers la Chine continentale | Moyen terme (2-4 ans) |

| Adoption rapide par les commerçants du système de code QR unifié | +0.8% | Hong Kong, avec des avantages liés à l'acceptation par les touristes | Court terme (≤ 2 ans) |

| Intégration pilote transfrontalière de l'e-CNY avec les portefeuilles HK | +0.7% | Hong Kong et la Grande zone de la Baie | Moyen terme (2-4 ans) |

| Essor des banques virtuelles ciblant les besoins de paiement des PME | +0.6% | Hong Kong, avec une expansion régionale potentielle | Long terme (≥ 4 ans) |

| Croissance de l'achat immédiat, paiement différé (BNPL) intégré dans les portefeuilles | +0.4% | Hong Kong, avec des applications dans le commerce électronique transfrontalier | Court terme (≤ 2 ans) |

| Transition des touristes de Chine continentale vers les portefeuilles mobiles plutôt que les espèces | +0.3% | Hong Kong, concentré dans les zones de commerce de détail et d'hôtellerie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Améliorations du Système de paiement rapide pilotées par le gouvernement

Les mises à niveau régulières du FPS catalysent des effets de réseau sur le marché des paiements à Hong Kong. L'alignement technique avec le Système de paiement bancaire par Internet de la Chine continentale, prévu pour mi-2025, permettra aux résidents de transférer des fonds à l'international en temps réel en utilisant leurs numéros de téléphone mobile. La coordination bilatérale achevée en décembre 2024 sous-tend déjà des connexions QR multilatérales, telles que la liaison PromptPay avec la Thaïlande, plaçant Hong Kong au troisième rang mondial pour les volumes de QR transfrontaliers en janvier 2024.[1]Service de presse, « LCQ4 : Lien pour le paiement QR transfrontalier entre Hong Kong et la Thaïlande », Gouvernement de la Région administrative spéciale de Hong Kong, info.gov.hk La migration vers la norme ISO 20022 et une plateforme de partage de données de comptes interbancaires lancée en avril 2025 étendent les services de données en temps réel aux banques participantes, améliorant l'analyse de la fraude et la vitesse d'intégration des clients.[2]Équipe éditoriale, « Autorité monétaire de Hong Kong - Partage de données de comptes interbancaires », Autorité monétaire de Hong Kong, hkma.gov.hk Les régulateurs insistent pour que toutes les améliorations respectent des seuils de résilience stricts, garantissant que la disponibilité du service et la gestion des liquidités restent robustes même lorsque la vélocité des transactions augmente. Collectivement, ces facteurs élèvent l'adoption des virements instantanés et élargissent les sources de revenus provenant des services superposés à valeur ajoutée sur le marché des paiements à Hong Kong.

Adoption rapide par les commerçants du système de code QR unifié

Un standard QR commun remodèle l'économie des points de vente. Octopus a intégré PayMe en décembre 2024, déployant une acceptation sans frais dans 27 000 taxis et convertissant des itinéraires à forte utilisation des espèces vers l'encaissement numérique.[3]Affaires institutionnelles, « Communiqué de presse du 23 décembre 2024 », Octopus Cards Limited, octopus.com.hk Alipay+ a intégré 14 portefeuilles électroniques étrangers en avril 2024, permettant aux visiteurs de dépenser via les applications de leur pays d'origine dans la majorité des points de vente. Les rails QR unifiés sont réglés via le FPS, offrant aux commerçants une liquidité le jour même et contournant les frais d'interchange qui peuvent dépasser 1,5 % sur les cartes internationales. Les petits commerçants apprécient particulièrement la simplicité du matériel et la possibilité de basculer entre plusieurs portefeuilles au sein d'un seul code, ce qui favorise une pénétration rapide des terminaux d'acceptation à faible utilisation des espèces. À mesure que la participation s'accroît, les externalités de réseau ancrent davantage le QR comme interface frontale à faible coût et à grande portée sur le marché des paiements à Hong Kong.

Intégration pilote transfrontalière de l'e-CNY avec les portefeuilles de Hong Kong

Depuis mai 2024, les résidents et les touristes peuvent recharger leurs soldes en yuan numérique via les rails FPS. Octopus a étendu cette fonctionnalité à l'Octopus Mobile Touristique en février 2025 ; durant la semaine du Nouvel An chinois, les visiteurs de Chine continentale ont dépensé 100 millions HKD grâce à cette fonctionnalité, soit une hausse de 10 % par rapport à l'année précédente. Le projet pilote couvre désormais les bons de soins de santé échangeables à Nansha et à Dongguan, réduisant les frictions liées aux changes pour les résidents âgés cherchant à obtenir des services médicaux transfrontaliers. La mise en œuvre technique réussie illustre l'interopérabilité MNBC-portefeuille privé à l'échelle commerciale, renforçant le statut de Hong Kong en tant que laboratoire pour le règlement de nouvelle génération. Les banques et les prestataires de services de paiement (PSP) conçoivent déjà des outils de trésorerie et des paiements programmables liés aux flux de yuan numérique, élargissant la base adressable du marché des paiements à Hong Kong.

Essor des banques virtuelles ciblant les besoins de paiement des PME

Les banques virtuelles sont passées de la croissance à la rentabilité lorsque ZA Bank a affiché son premier résultat net mensuel positif en août 2024. Ces prêteurs sans agences regroupent virements instantanés, acquisition marchande et crédit BNPL au sein d'une interface mobile unique, résolvant les problèmes des PME qui devaient auparavant jongler avec plusieurs prestataires. Fusion Bank, via la technologie WeBank, a accordé 50 millions HKD de prêts non garantis « GoGlobal » à des affiliés de la Grande zone de la Baie d'ici fin 2024. L'analyse intégrée des flux de trésorerie et le règlement en continu réduisent les besoins en fonds de roulement, tandis que des structures de frais compétitives intensifient la pression sur les prix des acquéreurs historiques. Au fur et à mesure que davantage de PME migrent, les banques virtuelles augmentent leur part des volumes de transactions sur le marché des paiements à Hong Kong et renforcent les comportements axés sur le numérique parmi les fournisseurs et le personnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais d'interchange élevés sur les réseaux de cartes internationaux | -0.9% | Hong Kong, avec des effets d'entraînement sur le commerce transfrontalier | Moyen terme (2-4 ans) |

| Montée de la cyberfraude sapant la confiance des consommateurs | -1.1% | Hong Kong, avec un impact particulier sur les personnes âgées | Court terme (≤ 2 ans) |

| Interopérabilité limitée avec les portefeuilles de la Grande zone de la Baie | -0.5% | Hong Kong et la Grande zone de la Baie | Moyen terme (2-4 ans) |

| Population vieillissante réticente à adopter les portefeuilles numériques | -0.3% | Hong Kong, concentré dans les secteurs de commerce de détail traditionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée de la cyberfraude sapant la confiance des consommateurs

Les pertes liées aux escroqueries ont atteint 9 milliards HKD en 2023, soit 0,3 % du PIB, et les attaques de hameçonnage visant les banques ont augmenté de 108 % en 2024. Les criminels déploient désormais des hypertrucages générés par intelligence artificielle, notamment une usurpation d'identité par vidéoconférence en février 2024 qui a siphonné 200 millions HKD d'une multinationale. Des sondages montrent que 73 % des entreprises locales ont subi des incidents cybernétiques en 2024, dont 96 % signalant des vecteurs de hameçonnage. Pour limiter les dommages, l'Alliance anti-arnaque a réduit les délais d'interception bancaire de 70 %, mais les PSP continuent d'augmenter leurs dépenses en matière de sécurité, comprimant ainsi les marges opérationnelles. Les répercussions médiatiques persistantes risquent de pousser les consommateurs à revenir aux espèces, freinant la croissance des transactions sur le marché des paiements à Hong Kong.

Frais d'interchange élevés sur les réseaux de cartes internationaux

Contrairement à l'Australie ou à l'Union européenne, Hong Kong ne fixe aucun plafond de frais d'interchange, laissant les commerçants supporter des frais qui dépassent souvent 1,5 % de la valeur du ticket. Un sondage de DBS à mi-2024 a révélé que 31 % des PME considèrent les longs délais de règlement comme un problème lié à l'acceptation des cartes. Certains commerçants limitent l'utilisation des cartes ou encouragent le recours à des portefeuilles alternatifs, réduisant ainsi les revenus provenant des clients étrangers à plus grande capacité de dépense. Bien qu'American Express se soit associée à KPay en juin 2024 pour élargir l'acceptation locale, les observateurs du secteur anticipent un examen réglementaire si les coûts restent rigides. Dans l'intervalle, les coûts élevés des réseaux de cartes pèsent sur les marges globales, tempérant légèrement l'expansion du marché des paiements à Hong Kong.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les cartes de crédit dominent tandis que l'A2A gagne en dynamisme

Pour les ventes en ligne, les cartes de crédit ont généré 39,06 % de la part du marché des paiements à Hong Kong en 2025, soutenues par des segments de consommateurs aisés qui privilégient les récompenses et la flexibilité des paiements en plusieurs fois. Les virements de compte à compte (A2A) devraient toutefois enregistrer un TCAC de 6,08 % jusqu'en 2031, ce qui en fait la composante à la croissance la plus rapide de la taille du marché des paiements à Hong Kong. Cette adoption rapide découle du règlement 24h/24 et 7j/7 du FPS, de la réduction des frais pour les commerçants et d'une intégration simplifiée tant pour les particuliers que pour les entreprises. Les portefeuilles numériques s'étendent sur les deux rails, offrant aux utilisateurs le choix entre la valeur stockée, le débit lié ou le paiement push FPS, brouillant ainsi les distinctions historiques entre modes de paiement et amplifiant la croissance des transactions multi-rails.

Les cartes de débit restent stables grâce aux liens avec les salaires et aux retraits habituels aux distributeurs automatiques, mais elles servent de plus en plus de sources d'approvisionnement pour les portefeuilles plutôt que d'instruments directs de point de vente. Le paiement à la livraison persiste principalement pour les achats en ligne de grande valeur où les consommateurs souhaitent une inspection physique avant le paiement. Par ailleurs, les directives de l'Autorité monétaire de Hong Kong de septembre 2022 sur la transparence du BNPL ont incité des plateformes comme livi PayLater à plafonner les intérêts et à intégrer des vérifications de crédit, renforçant la confiance des consommateurs. Alors que les super-applications intégrées normalisent le basculement multi-rails au sein d'un seul processus de paiement, le marché des paiements à Hong Kong gagne à la fois en profondeur et en diversité dans les modes de paiement.

Par secteur d'utilisation finale : le commerce de détail en tête tandis que la santé s'accélère

Le commerce de détail représentait 52,12 % de la taille du marché des paiements à Hong Kong en 2025, porté par les flux touristiques qui ont dépensé 100 millions HKD via Octopus lors du Nouvel An lunaire 2025. La reprise des arrivées de visiteurs compense la baisse des dépenses par habitant, maintenant la fréquence des transactions dans les grands magasins et les boutiques hors taxes. Le secteur de la santé, quant à lui, devrait afficher un TCAC de 6,49 %, le plus élevé parmi les verticales, suite à la réforme des tarifs de l'Autorité hospitalière de mars 2025 qui a introduit une tarification progressive et un plafond annuel de 10 000 HKD sur les dépenses des patients. Les hôpitaux et les cliniques exigent désormais une présentation intégrée des factures, un règlement des assurances et une acceptation des bons transfrontaliers, ouvrant un espace blanc pour les PSP de soins de santé activés par les technologies financières.

Les lieux de divertissement et les prestataires d'hôtellerie s'appuient sur Alipay+ et WeChat Pay pour répondre aux touristes utilisant plusieurs portefeuilles, tandis que les cabinets de services professionnels adoptent la facturation numérique pour accélérer les encaissements à l'étranger. Les organismes gouvernementaux numérisent également les décaissements, bien que l'adoption soit en retard sur le secteur privé en raison des contraintes liées aux systèmes informatiques existants. Au fil du temps, les fonctionnalités de portefeuille spécifiques à chaque secteur, telles que les plans de paiement échelonné médicaux et les reçus électroniques déductibles fiscalement, segmenteront davantage la conception des solutions, mais toutes les verticales renforcent collectivement la vélocité des transactions sur le marché des paiements à Hong Kong.

Analyse géographique

L'empreinte urbaine compacte de Hong Kong et son statut de Région administrative spéciale créent des flux de paiement qui dépassent sa superficie terrestre de 1 114 km². Le FPS comptait 14,95 millions d'utilisateurs en juillet 2024, soit le double de la population en âge de travailler, reflétant une pénétration domestique profonde. Parallèlement, 85 millions de voyages de résidents de Hong Kong vers la Chine continentale dans les dix premiers mois de 2024 soutiennent un corridor stable d'allers-retours pour les transferts de fonds et les dépenses de consommation. Le pont FPS-IBPS prévu pour mi-2025 permettra des virements instantanés en renminbi, une fonctionnalité absente dans des pôles comparables comme Singapour ou Tokyo, renforçant l'attrait transfrontalier du marché des paiements à Hong Kong.

Les touristes de Chine continentale utilisent de plus en plus les portefeuilles numériques plutôt que les espèces ; les dépenses par habitant des visiteurs à la journée ont chuté de 2 400 HKD en 2018 à 1 300 HKD au premier semestre 2024, mais le total des transactions électroniques a augmenté grâce à la croissance du nombre d'utilisateurs. La connexion de Hong Kong avec PromptPay en Thaïlande depuis décembre 2023 a hissé la ville au troisième rang mondial pour les volumes de QR transfrontaliers en l'espace d'un mois. Ces interconnexions diversifient le risque de corridor et inscrivent le marché des paiements à Hong Kong dans un réseau de systèmes de paiement rapide régionaux.

En interne, Octopus affiche un taux de pénétration des ménages de 98 % et environ 190 000 points d'acceptation, garantissant une omniprésence sans friction même dans les marchés humides et les minibus. Les banques virtuelles touchent les jeunes générations : ZA Bank revendique 25 % de pénétration auprès de la Génération Z parmi ses 800 000 clients. La forte densité des smartphones, la couverture 5G mature et les interfaces bilingues éliminent davantage les frictions qui ralentissent le déploiement dans de plus grandes géographies. Le résultat est un laboratoire de paiements où les nouveaux rails se développent rapidement, renforçant Hong Kong en tant que nœud passerelle dans le commerce plus large de l'Asie-Pacifique et consolidant le fossé géographique du marché des paiements à Hong Kong.

Paysage réglementaire

Les paiements à Hong Kong sont principalement régis par l'ordonnance sur les systèmes de paiement et les facilités de stockage de valeur (PSSVFO), l'Autorité monétaire de Hong Kong (HKMA) supervisant les systèmes de paiement de détail désignés et les opérateurs de facilités de stockage de valeur (SVF). L'attention réglementaire s'est renforcée en matière de résilience opérationnelle et de cyber-risque pour les opérateurs de paiement, avec notamment l'exigence que les améliorations apportées aux rails temps réel comme le Faster Payment System (FPS) maintiennent une haute disponibilité et des contrôles de risque robustes.

En 2026, les obligations de cybersécurité des infrastructures critiques sont devenues plus explicites pour les opérateurs de paiement concernés. La HKMA a conclu un protocole d'accord (29 mai 2026) avec le Bureau du commissaire aux infrastructures critiques (sécurité des systèmes informatiques) afin de renforcer la coopération en matière de surveillance, suivi d'un code de pratique (12 juin 2026) en vertu de l'ordonnance sur la protection des infrastructures critiques (systèmes informatiques) pour les titulaires de licence SVF désignés. Par ailleurs, les travaux gouvernementaux visant à modifier l'ordonnance sur les transactions électroniques (chap. 553) afin d'adopter la loi type MLETR de la CNUDCI, soumis à consultation en décembre 2025 avec des propositions pour 2026, soutiennent une numérisation juridiquement reconnue des documents commerciaux B2B pouvant alimenter les flux de paiement et de financement du commerce.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements à Hong Kong débute avec les sources de financement (comptes bancaires, cartes et stockage de valeur), puis passe par les couches d'initiation (applications bancaires, portefeuilles électroniques, acceptation QR et paiements en ligne) vers le traitement et la compensation via des rails tels que le FPS et les réseaux de cartes, avant de se solder dans les banques bénéficiaires ou les comptes SVF. La gouvernance et l'établissement des règles relèvent de la HKMA pour les systèmes de paiement de détail et les SVF, tandis que les facilitateurs de soutien incluent les contrôles d'identité et d'intégration, la surveillance de la fraude, et l'infrastructure de données telle que le Commercial Data Interchange (CDI), qui relie les données commerciales consenties aux services financiers.

En aval, l'acquisition et l'acceptation marchande sont assurées par les banques, les passerelles de paiement et les écosystèmes de portefeuilles électroniques, l'interopérabilité et les normes de données (par exemple, GS1 Hong Kong dans les contextes de données commerciales) constituant des goulots d'étranglement pratiques pour la numérisation des PME. La chaîne est de plus en plus liée aux plateformes logistiques et commerciales où convergent paiement, données et financement : en avril 2025, la HKMA a mis en place un groupe d'experts pour le Projet Cargox afin de numériser les données de fret et de les intégrer au CDI d'ici fin 2025, et en novembre 2025, OCBC Hong Kong s'est associé à GS1 HK pour lancer un service de financement du commerce numérique destiné aux PME utilisant les données ezTRADE. Du côté de la monnaie numérique, le régime des émetteurs de stablecoins d'août 2025 et le plan de promotion fintech de la HKMA (février 2026) ajoutent des voies réglementées pour la tokenisation et la monnaie numérique institutionnelle pouvant alimenter les flux d'acceptation des paiements et de trésorerie.

Paysage concurrentiel

Les grands acteurs traditionnels tels que HSBC et Bank of China (Hong Kong) traitent encore l'essentiel des volumes d'entreprise, mais la pression sur les frais et l'innovation en matière d'expérience utilisateur font évoluer la part des transactions vers les entreprises de technologies financières. Huit banques virtuelles agréées exploitent des structures de coûts nativement en nuage ; ZA Bank a atteint la rentabilité en seulement cinq ans, démontrant une viabilité économique à une échelle de revenus inférieure à 1 milliard HKD. Les alliances entre les entreprises de technologies financières et les acteurs historiques cristallisent cette course : l'accord PingPong-Octopus de mars 2025 ouvre les 190 000 points de contact d'Octopus aux commerçants mondiaux vendant à Hong Kong, tout en tirant parti du pipeline de commerce électronique transfrontalier de PingPong depuis la Chine.

Le partenariat d'American Express avec KPay en juin 2024 visait à compenser le retard d'acceptation par les PME en s'appuyant sur l'empreinte de points de vente de KPay, mais les préoccupations relatives aux frais d'interchange freinent encore l'adoption des cartes. Pendant ce temps, la prise de participation de la Société d'investissement de Hong Kong dans WeLab en avril 2025 souligne la volonté du secteur public d'ancrer des capacités avancées en intelligence artificielle localement, WeLab s'engageant à recycler tous ses employés sur les outils d'intelligence artificielle d'ici 2025. La politique réglementaire continue de façonner le domaine : le manuel de risque bancaire électronique de l'Autorité monétaire de Hong Kong d'octobre 2024 exige un chiffrement de bout en bout et une modélisation continue des menaces, avantageant les acteurs déjà conformes à des régimes de cybersécurité rigoureux.

Les capacités transfrontalières définissent désormais le fossé concurrentiel. Les prestataires intégrant l'e-CNY, le FPS et les rails QR de pays tiers sont en mesure de capter les corridors en accélération des touristes et des PME. Les PSP de plus petite taille se spécialisent dans des verticales de niche telles que les demandes de remboursement de soins de santé ou la livraison contre remboursement en logistique, se taillant un territoire défendable grâce à l'expertise sectorielle. Collectivement, ces dynamiques font du marché des paiements à Hong Kong une arène modérément concentrée mais farouchement innovante où les économies d'échelle coexistent avec la spécialisation.

Principaux acteurs du secteur des paiements à Hong Kong

The Bank of East Asia Limited (BEA)

Standard Chartered Bank (HK) Limited

The Hongkong and Shanghai Banking Corporation Limited

Bank of China (Hong Kong) Limited

Citibank (Hong Kong) Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le règlement transfrontalier en temps réel et l'expansion des corridors demeurent un domaine d'opportunité central, car ils convertissent les flux touristiques et commerciaux des PME en volumes de portefeuilles électroniques, de QR et de paiements A2A à friction réduite. Parmi les preuves de marché en 2026 figurent le lancement par Standard Chartered en avril 2026 d'un service de paiement transfrontalier en temps réel basé sur le FPS pour les institutions financières offshore et les entreprises paytech, ainsi que Payment Connect reliant le FPS de Hong Kong au système de paiement bancaire par internet (IBPS) de la Chine continentale pour des remises de détail transfrontalières en temps réel. Ces initiatives créent des opportunités pour les PSP et les banques d'intégrer conformité, transparence des taux de change, réconciliation et règlement marchand dans des produits spécifiques à chaque corridor, en particulier là où les coûts d'interchange des cartes internationales restent un point de friction pour les commerçants.

Un second domaine d'opportunité concerne la monnaie numérique réglementée et la tokenisation dans le règlement grand public, ancrées dans les programmes de la HKMA et les projets pilotes d'infrastructure de marché plutôt que dans des cas d'usage de crypto-monnaies de détail. En juin 2026, HKEX et la HKMA ont lancé un projet pilote conjoint utilisant l'e-HKD pour les paiements de marge anticipés sur le marché des dérivés en négociation après séance, et d'ici 2026, la HKMA avait réorienté les priorités de l'e-HKD vers les paiements de gros, les règlements commerciaux transfrontaliers et l'écosystème de tokenisation. Cette orientation s'inscrit aux côtés de la stratégie Fintech 2030 (novembre 2025) et du plan de promotion fintech (février 2026). Le financement numérique du commerce s'inscrit également plus profondément dans les flux adjacents aux paiements, notamment avec le lancement par HSBC de TradeCash en juin 2026 pour numériser les décaissements de fonds de roulement basés sur les factures via HSBCnet, ainsi que la volonté plus large de permettre des documents commerciaux électroniques alignés sur le MLETR reliant les données commerciales au financement et à l'exécution des paiements.

Développements récents du secteur

- Juin 2026 : HSBC a lancé TradeCash, une solution de financement du commerce numérique permettant aux clients de télécharger les données de factures de vente via HSBCnet pour décaisser un financement numériquement. Cette initiative renforce les flux facture-liquidité liés aux cycles de paiement et de règlement, consolidant le rôle des banques dans les services intégrés de fonds de roulement pour les commerçants et les entreprises opérant à Hong Kong.

- Juin 2026 : HKEX et la HKMA ont lancé un projet pilote conjoint utilisant l'e-HKD pour les paiements de marge anticipés sur le marché des dérivés en négociation après séance. Cette initiative illustre la volonté de développer des mécanismes de règlement tokenisés et de gros pour les heures de marché et au-delà.

- Mai 2026 : Standard Chartered a soutenu SOLOWIN HOLDINGS dans une offre institutionnelle de conservation d'actifs cryptographiques à Hong Kong. Ce développement élargit les capacités réglementées de service et de conservation d'actifs numériques pour les institutions sur le marché de Hong Kong.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des paiements effectués à Hong Kong via les canaux de point de vente et de vente en ligne, mesurée par la valeur des transactions circulant à travers des instruments courants tels que les cartes, les virements de compte à compte et les portefeuilles électroniques.

Exclusions du périmètre : sont exclus les revenus de services financiers adjacents (tels que les intérêts sur prêts, les primes d'assurance et les frais de courtage purs) qui ne constituent pas une valeur de transaction de paiement.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Paiements par carte de débit

- Paiements par carte de crédit

- Paiements de compte à compte (A2A)

- Portefeuille numérique

- Espèces

- Autre mode de paiement au point de vente

- Vente en ligne

- Paiements par carte de débit

- Paiements par carte de crédit

- Paiements de compte à compte (A2A)

- Portefeuille numérique

- Paiement à la livraison

- Autre mode de paiement pour les ventes en ligne

- Point de vente

- Par secteur d'utilisation finale

- Commerce de détail

- Divertissement

- Hôtellerie

- Soins de santé

- Autres secteurs d'utilisation finale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement des volumes et des séries de valeur des paiements à Hong Kong avec les rapports publics sur la stabilité financière et les systèmes de paiement. Nous nous appuyons sur des sources officielles et largement utilisées telles que les publications de l'Autorité monétaire de Hong Kong, les statistiques de paiement de la BRI, les données du FMI pour les indicateurs macroéconomiques, les indicateurs de la Banque mondiale pour le contexte d'accès numérique, et UN Comtrade pour les signaux commerciaux pouvant orienter les dépenses transfrontalières.

Ensuite, nous intégrons des éléments probants complémentaires issus des rapports annuels et présentations aux investisseurs des acteurs de l'écosystème de paiement, ainsi que des publications de presse et associatives crédibles sur l'acceptation QR et la numérisation des commerçants. Si nécessaire, nous utilisons également des données financières d'entreprises payantes et des abonnements de renseignement, ainsi qu'un abonnement actualités et finances, pour standardiser le contexte au niveau des entreprises et suivre les événements notables susceptibles de modifier la répartition des paiements. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour collecter les données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour valider la répartition des instruments et le comportement des canaux, en particulier là où les statistiques publiques de Hong Kong sont en retard sur le marché. Nous avons échangé avec un ensemble équilibré de parties prenantes telles que des commerçants, des facilitateurs de paiement, des acquéreurs, des opérateurs fintech et des équipes bancaires, puis avons vérifié les hypothèses sur les frais, le calendrier d'adoption et les schémas d'utilisation transfrontalière par rapport à ce que les répondants observent dans leurs opérations quotidiennes.

Répartition des répondants aux travaux de recherche primaires

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 31 % | Cadres dirigeants : 14 % | |

| Acteurs intermédiaires : 53 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs de plus petite taille : 16 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement démarre par une approche descendante où les signaux du système de paiement national et les rapports sur les instruments de paiement de Hong Kong sont utilisés pour reconstituer la valeur totale des transactions à travers les canaux de point de vente et de vente en ligne. Une fois le total établi, il est réparti par mode de paiement à l'aide d'indicateurs de répartition observés (cartes contre A2A contre portefeuilles électroniques), puis recoupé avec les schémas d'utilisation finale, où les dépenses liées au commerce de détail et aux voyages présentent généralement une saisonnalité plus nette.

Pour garantir des totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que des schémas d'acceptation marchande échantillonnés, des vérifications de canal sur la part en ligne, et une logique de valeur simple utilisant des estimations du nombre de transactions multipliées par la taille moyenne des tickets dans quelques catégories d'ancrage. Les principaux facteurs incluent la croissance des points d'acceptation de cartes et de portefeuilles électroniques, la part des virements en temps réel dans les paiements quotidiens, la reprise des dépenses des visiteurs transfrontaliers, la pénétration du commerce électronique, et les évolutions de la friction liée à la fraude et aux litiges pouvant ralentir l'adoption. Les prévisions sont générées à l'aide d'analyses de scénarios, associant des scénarios macroéconomiques et de voyage avec des avis d'experts sur les évolutions de la répartition des paiements, puis en sélectionnant la trajectoire finale après des contrôles de cohérence entre les variables. Lorsque les signaux ascendants font défaut pour un mode de niche, l'écart est traité par un report conservateur de la part, puis rééquilibré pour correspondre au total descendant.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs passages afin de détecter rapidement les valeurs aberrantes, et les hypothèses restent liées à des signaux observables. Nous comparons les totaux modélisés à des indicateurs indépendants tels que les tendances des principaux systèmes, l'orientation de la consommation macroéconomique et les évolutions de canaux, puis nous étudions les écarts avant validation finale.

Le modèle est examiné par un autre analyste pour la logique, l'évolution d'une année sur l'autre et la cohérence des unités, suivi d'un dernier passage proche de la publication afin que les changements de dernière minute soient reflétés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie le comportement de paiement, la réglementation ou l'activité économique d'une manière susceptible de modifier sensiblement la valeur des transactions.

Taille du marché des paiements à Hong Kong selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour les paiements à Hong Kong ne correspondent pas toujours, car les sources peuvent comptabiliser des flux différents puis les présenter sous des libellés similaires. Les différences proviennent généralement de ce qui est considéré comme un paiement par rapport à un service financier, de la manière dont l'activité transfrontalière est comptabilisée, et du fait que les valeurs soient rapportées en tant que valeur totale de transaction ou en tant que volume traité plus restreint.

Les frais d'interchange, les frais de service marchand et les revenus de passerelle sont parfois mélangés dans le même total dans d'autres publications, ce qui peut gonfler la valeur si le lecteur s'attend à une valeur de transaction pure. Les dépenses transfrontalières via portefeuille électronique et la valeur des points de vente générée par le tourisme peuvent également être comptabilisées différemment selon les années, et les choix de conversion de devises (taux au comptant contre taux moyens annuels) peuvent ajouter une autre couche d'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 154,44 milliards USD (2025) | |

| Association sectorielle A | 168,90 milliards USD (2025) | Mélange souvent la valeur des transactions de paiement avec certains frais connexes sélectionnés (par exemple, les frais de service marchand) et peut ne pas séparer systématiquement le point de vente de l'en ligne, ce qui peut faire dépasser le total à une pure valeur des paiements. |

| Cabinet de conseil mondial B | 142,30 milliards USD (2025) | Peut exclure certaines parties des transferts A2A et des transferts basés sur portefeuille électronique qui se situent en dehors des rapports des réseaux de cartes, et peut s'appuyer sur les dépenses par carte bancaire comme indicateur, ce qui peut sous-estimer les marchés où les rails en temps réel sont en croissance. |

Les revenus d'interchange et de frais de traitement se situent en dehors du périmètre de Mordor Intelligence pour ce marché, ce qui explique pourquoi la référence dans le tableau peut être inférieure aux estimations qui mélangent valeur et revenu en un seul chiffre. Dans le même temps, l'écart par rapport aux chiffres inférieurs s'explique souvent par le fait que les flux A2A et par portefeuille électronique soient pleinement capturés ou non, et que la temporalité transfrontalière soit normalisée ou non. Avec des définitions claires, des données d'entrée reproductibles et des vérifications par rapport à des signaux indépendants, l'estimation reste pratique à reproduire et plus facile à interpréter année après année pour les acheteurs.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des paiements à Hong Kong en 2026 ?

La taille du marché des paiements à Hong Kong est de 163,06 milliards USD en 2026 et devrait atteindre 213,93 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption des paiements de compte à compte en temps réel ?

Les améliorations du FPS, la réduction des frais pour les commerçants et le règlement instantané soutiennent la prévision de TCAC de 6,08 % pour les transactions A2A.

Quel secteur vertical se développe le plus rapidement dans les paiements électroniques ?

Le secteur de la santé est en tête avec un TCAC de 6,49 % grâce aux réformes des tarifs et aux systèmes de bons transfrontaliers qui numérisent la facturation des patients.

Comment les banques virtuelles affectent-elles le paysage concurrentiel ?

Les banques virtuelles rentables regroupent paiements, prêts et BNPL, exerçant une pression sur les structures de frais des acteurs historiques tout en répondant aux lacunes des PME.

Quels sont les principaux risques auxquels font face les paiements numériques à Hong Kong ?

La cyberfraude, notamment le hameçonnage et les hypertrucages générés par intelligence artificielle, ainsi que les frais d'interchange élevés sur les cartes internationales, restent des freins majeurs.

Dernière mise à jour de la page le: