Taille et part du marché indien des paiements en temps réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

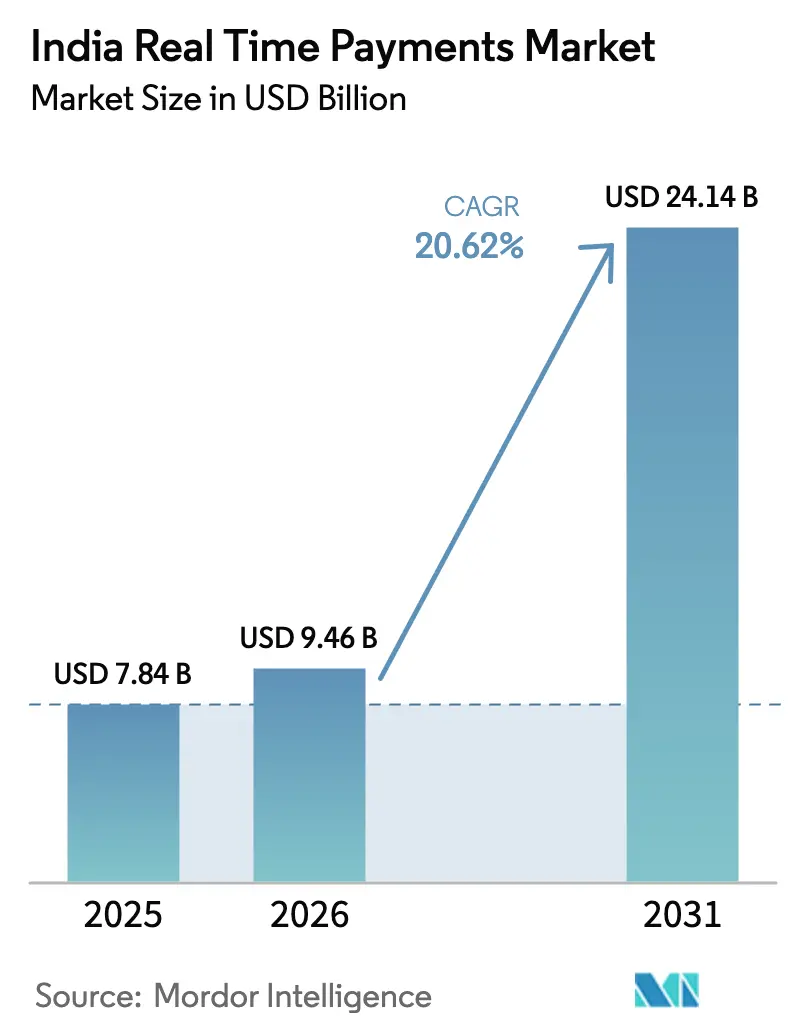

| Taille du marché de l'année de base (2025) | 7.84 Milliards de dollars |

| Taille du Marché (2026) | 9.46 Milliards de dollars |

| Taille du Marché (2031) | 24.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.62% CAGR |

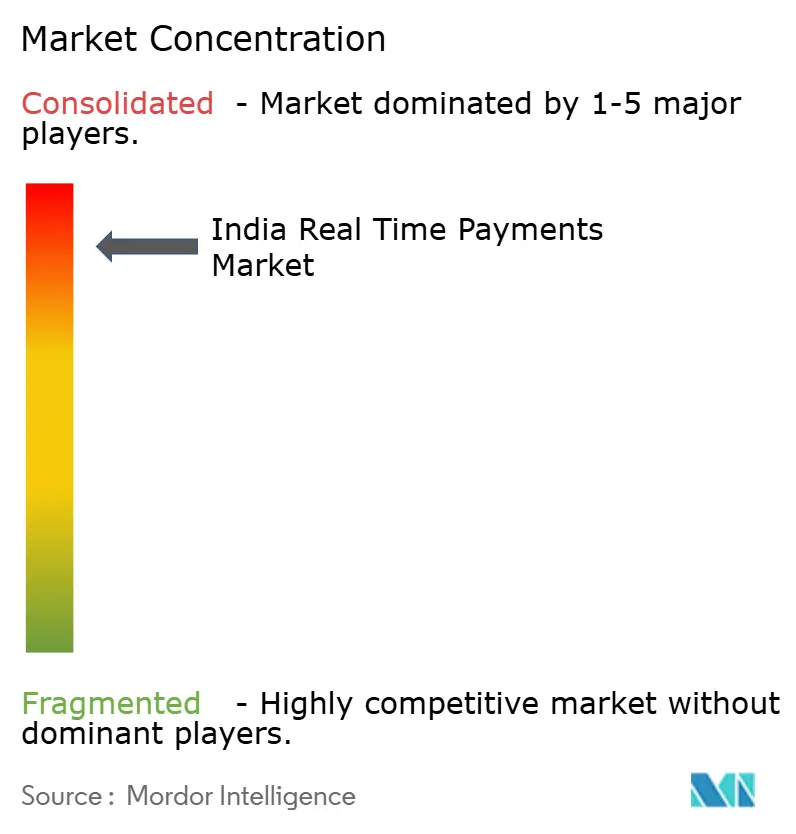

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des paiements en temps réel par Mordor Intelligence

La taille du marché indien des paiements en temps réel était évaluée à 7,84 milliards USD en 2025 et devrait croître de 9,46 milliards USD en 2026 pour atteindre 24,14 milliards USD d'ici 2031, à un TCAC de 20,62 % durant la période de prévision (2026-2031). La vélocité exceptionnelle des transactions sur la plateforme d'Interface de Paiements Unifiés (UPI), les incitations gouvernementales favorables et l'intégration rapide des commerçants continuent de remodeler l'ordre concurrentiel. Des innovations interopérables telles que UPI-123PAY et le récent rattachement des cartes de crédit RuPay à l'UPI ont élargi la demande adressable à l'ensemble des catégories d'appareils et des segments de revenus. L'objectif de la National Payments Corporation of India (NPCI) d'atteindre 1 milliard de transactions UPI quotidiennes, dépassant déjà les volumes mondiaux de Visa, souligne le glissement structurel des réseaux de cartes vers les paiements instantanés de compte à compte.[1]Bureau de presse de l'information, "Le gouvernement prolonge le dispositif d'incitation pour les transactions UPI de faible valeur," pib.gov.in L'intensification de la rivalité entre les prestataires de services de paiement (PSP) se manifeste par des programmes de remises en espèces agressifs, des déploiements ubiquitaires de codes QR et une course croissante à l'intégration de produits de prêt, d'assurance et de gestion de patrimoine dans les flux de paiement quotidiens, élargissant ainsi les opportunités de revenus pour les acteurs de l'écosystème.

Points clés du rapport

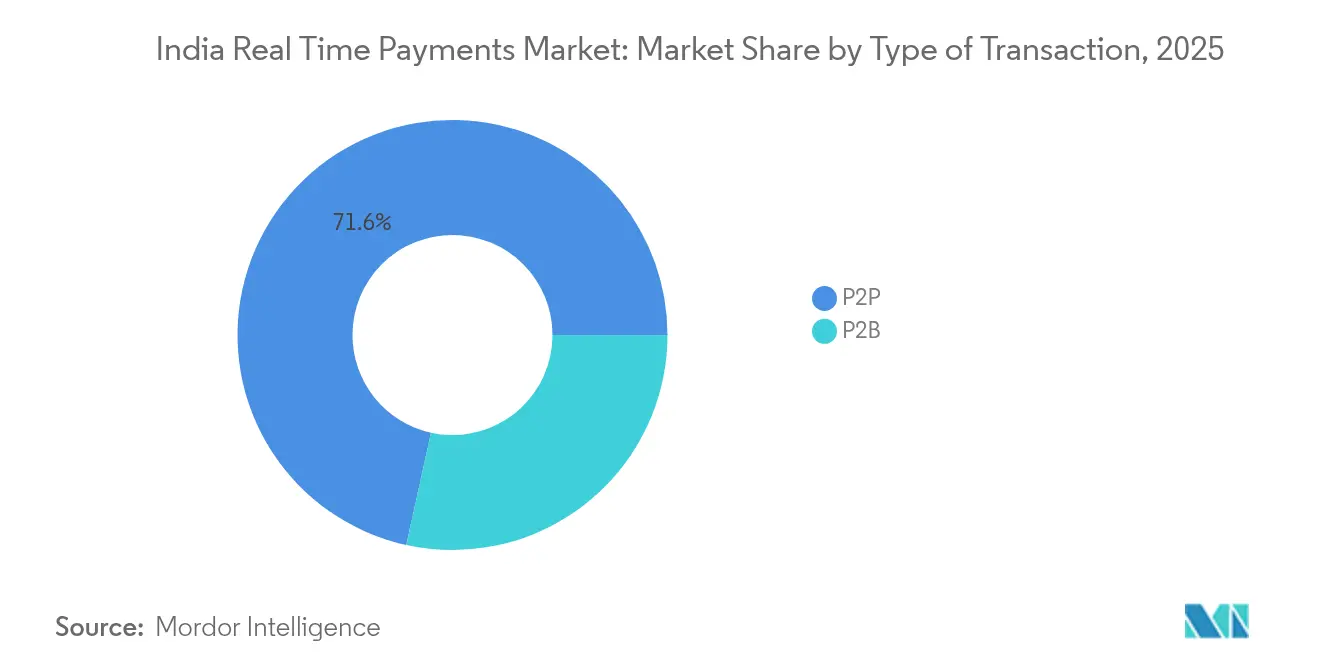

- Par type de transaction, les transferts de pair à pair (P2P) ont dominé avec 71,55 % de la part du marché indien des paiements en temps réel en 2025, tandis que les transactions de pair à entreprise (P2B) sont positionnées pour le TCAC le plus rapide de 23,85 % jusqu'en 2031.

- Par composant, les offres de plateforme/solution ont capturé 63,20 % de la taille du marché indien des paiements en temps réel en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 28,05 %.

- Par mode de déploiement, les mises en œuvre sur le cloud représentaient 77,90 % de la part de la taille du marché indien des paiements en temps réel en 2025 et restent au cœur de la montée en charge des volumes quotidiens ; les solutions sur site enregistrent le TCAC projeté le plus élevé de 21,7 % jusqu'en 2031.

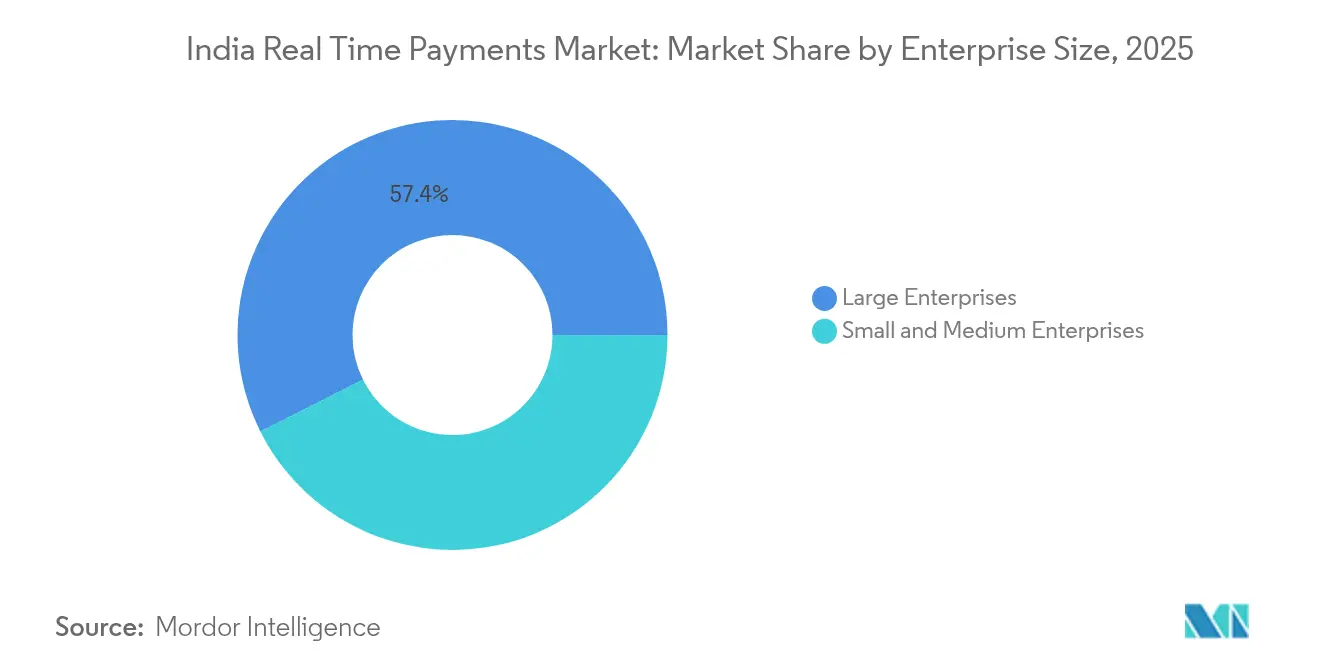

- Par taille d'entreprise, les grandes organisations ont conservé 57,40 % de la part des revenus en 2025, tandis que les petites et moyennes entreprises (PME) accélèrent à un TCAC de 25,5 % dans le sillage des politiques de taux d'escompte marchand nul.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce représentaient 32,10 % des revenus en 2025, tandis que le segment gouvernemental et du secteur public devrait progresser à un TCAC de 27,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des paiements en temps réel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'adoption de l'UPI portée par les incitations de la NPCI et les remises en espèces des commerçants | +4.2% | National, avec un impact plus élevé dans les villes de rang 2/3 | Moyen terme (2 à 4 ans) |

| Interopérabilité imposée par le gouvernement via UPI-123PAY | +3.8% | National, axé sur les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| La demande de règlement instantané des plateformes de l'économie à la demande tire le marché | +2.9% | Centres urbains, avec extension vers les villes de rang 2 | Court terme (≤ 2 ans) |

| La croissance des paiements hors ligne par code QR dans les villes de rang 3/4 tire le marché | +3.5% | Villes de rang 3/4 et zones rurales | Moyen terme (2 à 4 ans) |

| Le rattachement de la carte de crédit RuPay à l'UPI augmente le montant moyen des transactions | +2.1% | Zones urbaines et semi-urbaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption de l'UPI portée par les incitations de la NPCI et les remises en espèces des commerçants

Les programmes de remises en espèces financés par la réserve d'incitation gouvernementale de 1 500 crores INR pour l'exercice 2024-25 ont porté les volumes de transactions dans les villes secondaires à de nouveaux sommets, 80 % des nouveaux utilisateurs UPI provenant de zones hors métropoles. La subvention sur les transactions inférieures à 2 000 INR maintient un taux d'escompte marchand nul, incitant les épiceries de quartier et les vendeurs de rue à afficher ostensiblement les codes QR et créant un effet de réseau vertueux à mesure que la commodité pour le consommateur augmente. Les volumes P2B ont par conséquent crû plus vite que les volumes P2P, et les PSP ont réduit leurs coûts d'acquisition client en tirant parti de l'expansion des réseaux de commerçants. La NPCI fait état d'une hausse de 126 % des codes QR actifs au cours du second semestre 2024, fournissant l'infrastructure physique pour les paiements par réponse rapide omniprésents.

Interopérabilité imposée par le gouvernement via UPI-123PAY

UPI-123PAY permet aux 400 millions d'utilisateurs de téléphones basiques en Inde d'initier des paiements en temps réel via des invites de multifréquences à deux tons (DTMF), comblant le fossé numérique qui avait restreint la participation digitale dans les districts ruraux. Les volumes mensuels ont déjà dépassé 10 millions de transactions début 2025, concentrés dans les États affichant un taux de pénétration des smartphones inférieur à 40 %. Les alliances avec les opérateurs télécoms BSNL et Airtel garantissent une messagerie USSD ininterrompue, tandis que la bibliothèque commune de la NPCI permet un routage inter-réseaux, évitant la dépendance à un fournisseur unique et garantissant une expérience utilisateur homogène quel que soit le PSP.

La demande de règlement instantané des plateformes de l'économie à la demande tire le marché

Les plateformes de livraison de repas et de covoiturage ont migré vers les versements UPI pour réduire les cycles de règlement des lots hebdomadaires au temps réel, diminuant les besoins en fonds de roulement jusqu'à 20 % et améliorant les indicateurs de fidélisation des conducteurs. Plus de 85 % des travailleurs à la demande sur les principales applications demandent désormais leurs revenus via des rails de virement instantané, et les produits de microcrédit intégrés superposés à ces flux ouvrent de nouvelles sources de revenus pour les PSP.[2]Banque de réserve de l'Inde, "Systèmes de paiement et de règlement en Inde : Vision 2025," rbi.org.in

Croissance des paiements hors ligne par code QR dans les villes de rang 3/4

L'adoption du code QR dans les petites villes progresse 175 % plus vite que dans les métropoles, l'absence de coûts liés au matériel de point de vente éliminant le dernier obstacle pour les commerçants réticents à louer des terminaux traditionnels.[3]National Payments Corporation of India, "Statistiques des produits UPI," npci.org.in Des pilotes soutenus par la Banque de réserve de l'Inde utilisant des jetons à ondes sonores et des capacités de téléchargement par lots permettent aux transactions d'aboutir même lorsque les réseaux de données sont instables, élargissant l'utilité du code QR pour les commerçants des marchés agricoles et les épiceries rurales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La latence des réseaux ruraux affecte les taux de réussite des transactions | -2.8% | Zones rurales et éloignées | Moyen terme (2 à 4 ans) |

| La fraude via les demandes de collecte UPI et les applications de capture d'écran freine le marché | -1.9% | National, avec un impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Les litiges sur les commissions interbancaires freinent la monétisation des PSP | -1.4% | National, affectant tous les prestataires de services de paiement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La latence des réseaux ruraux affecte les taux de réussite des transactions

Les taux d'échec en période de pointe dépassent 15 % dans les villages où la couverture 4G reste incohérente, contre 2 à 3 % dans les métropoles. Le déploiement de la fibre optique de BharatNet, actuellement achevé à 60 %, promet un soulagement à terme, mais les secteurs sensibles aux délais, notamment les paiements agricoles, continuent de subir des erreurs de temporisation. Les PSP testent des caches informatiques de périphérie qui mettent les transactions en file d'attente pour une synchronisation ultérieure, bien que l'investissement initial soit conséquent pour le trafic rural à faible montant.

La fraude via les demandes de collecte UPI et les applications de capture d'écran freine le marché

Les pertes liées à la fraude UPI ont augmenté de 85 % d'une année sur l'autre au cours de l'exercice 25, atteignant 485 crores INR, sapant la confiance des nouveaux utilisateurs. À partir de juin 2025, la NPCI impose aux applications des payeurs d'afficher le nom du bénéficiaire enregistré auprès de la banque avant la confirmation du virement. Parallèlement, le Registre central d'information sur les fraudes aux paiements de la Banque de réserve de l'Inde fournit des flux d'incidents en temps réel aux PSP, permettant une interdiction fondée sur des règles des comptes mules suspects en quelques secondes après une alerte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : le segment P2B impulse la transformation commerciale

Le P2B représentait 28,45 % du volume total de l'UPI en janvier 2025 et progresse rapidement à un TCAC de 23,85 %. La taille du marché indien des paiements en temps réel pour les paiements P2B est en passe de se développer plus rapidement que les flux P2P orientés vers les transferts de fonds, reflétant de nouvelles habitudes de consommation telles que le paiement des transports en commun, de la restauration de rue et des services publics via un simple scan. La valeur moyenne des transactions P2B s'établit à 1 471 INR, confirmant une pénétration plus profonde dans les micro-transactions. L'intégration de la carte de crédit RuPay ajoutera une élasticité de crédit renouvelable aux dépenses P2B tout en maintenant une confirmation instantanée.

Le P2P conserve néanmoins une part dominante de 71,55 % des transactions de 2025, illustrant des cas d'usage bien ancrés tels que les avances sur salaire, les loyers et le soutien familial. Les transferts transcontinentaux facilités par les liens de l'UPI avec le Népal et Singapour sont appelés à maintenir la pertinence fondamentale du P2P, même si le taux de croissance du segment se normalise. Les ménages ruraux hors réseau s'appuient sur le P2P pour déplacer rapidement les produits des récoltes, soulignant le mandat d'inclusion sociale intégré au marché indien des paiements en temps réel.

Par composant : le segment des services capitalise sur la maturité de la plateforme

La couche des services, dont la croissance est prévue à un TCAC de 28,05 %, comprend désormais l'analytique de fraude, la réconciliation unifiée et les API de prêt. Des PSP tels que Razorpay ont lancé 40 nouvelles lignes de services au cours de l'exercice 24, illustrant comment l'environnement de taux d'escompte marchand nul pousse les prestataires à monter dans la pyramide de valeur. Le marché indien des paiements en temps réel bénéficie de modèles de risque pilotés par l'IA capables de noter les transactions en quelques millisecondes et de freiner les flux suspects avant qu'ils n'atteignent le règlement.

Les revenus de la plateforme/solution contribuent encore à hauteur de 63,20 % de la base 2025 et restent la porte d'entrée pour l'intégration des commerçants nouvellement numériques. Les kits SDK modulaires et les kits d'intégration à faible code réduisent le délai de mise sur le marché pour les détaillants, créant un entonnoir des outils d'acceptation de base vers les abonnements SaaS premium. Cet effet d'empilement est au cœur de la monétisation à long terme au sein du secteur indien des paiements en temps réel.

Par mode de déploiement : l'infrastructure cloud domine les exigences d'évolutivité

Avec une part de 77,90 % en 2025, les environnements cloud prennent en charge des pics quotidiens qui dépassent souvent 600 millions de transactions. Les fournisseurs de cloud public ont ouvert des régions spécifiques à l'Inde pour se conformer aux normes de localisation des données de la Banque de réserve de l'Inde, encourageant les banques à migrer leurs charges de travail middleware. Durant les périodes de fêtes, l'élasticité des clusters à mise à l'échelle automatique prévient les pannes qui se produiraient autrement sur des serveurs sur site à capacité fixe, préservant la réputation du marché indien des paiements en temps réel.

Les déploiements sur site progressent à un TCAC de 21,7 %, portés par les banques du secteur public et les régies d'électricité qui doivent conserver les données des citoyens dans des installations appartenant à l'État. Les architectures hybrides utilisent l'extension cloud pour la détection de fraudes gourmande en calcul, tout en maintenant les informations personnelles identifiables sur des racks privés, combinant conformité et efficacité des coûts.

Par taille d'entreprise : les PME portent la démocratisation des paiements numériques

Les PME traitent aujourd'hui plus de 200 transactions numériques mensuelles contre moins de 50 en 2020. Leur TCAC de 25,5 % reflète une réinitialisation comportementale à mesure que les consommateurs passent des espèces au paiement par scan pour les courses et les services. Les sessions de formation gouvernementales et les kits QR sans frais réduisent les frictions à l'intégration, faisant du marché indien des paiements en temps réel un levier central pour la formalisation des micro-entreprises.

Les grandes entreprises conservent encore 57,40 % de la valeur 2025 en raison des paiements à montant élevé dans les services publics d'électricité, les télécommunications et l'e-commerce. Elles s'appuient sur des tableaux de bord avancés qui réconcilient en temps réel des milliers de comptes de sous-commerçants, optimisant les opérations de trésorerie et les prévisions de trésorerie. La disponibilité croissante de ces tableaux de bord pour les entreprises de taille intermédiaire égalisera davantage les capacités concurrentielles entre les niveaux au sein du marché indien des paiements en temps réel.

Par secteur d'activité des utilisateurs finaux : le secteur gouvernemental s'impose comme leader de la croissance

Les réformes des finances publiques numériques propulsent un TCAC de 27,75 % dans les usages gouvernementaux. Le règlement en temps réel des taxes, amendes et transferts sociaux réduit les fuites et renforce les pistes d'audit, positionnant l'Inde comme pionnière dans l'adoption des technologies financières dans le secteur public. Les programmes de compteurs intelligents dans les sociétés de distribution d'électricité intègrent désormais par défaut des liens de paiement UPI instantanés, consolidant les volumes du secteur public dans le marché indien des paiements en temps réel.

Le commerce de détail et l'e-commerce conservent la plus grande part de 32,10 % des dépenses de 2025. Des flux de paiement sans friction et des crédits intégrés contextuels au moment de l'achat maintiennent l'élan, tandis que le BFSI continue d'intégrer des messages de paiement programmables dans les systèmes bancaires centraux. La santé, l'éducation et les corridors de transport tels que le métro sont les prochains à intégrer des déclencheurs de paiement en temps réel, élargissant la surface du secteur.

Analyse géographique

Les centres métropolitains, Mumbai, Delhi, Bengaluru et Chennai, ont généré 44,20 % de la valeur agrégée des transactions en 2025, mais leur domination s'atténue à mesure que les villes de rang 2 et de rang 3 produisent la majorité des nouvelles inscriptions de clients. Le marché indien des paiements en temps réel pivote donc de la concentration de valeur dans les métropoles vers le leadership en volume dans les villes secondaires où la densité des codes QR a dépassé 1 000 par kilomètre carré dans les zones commerciales denses. Les initiatives au niveau des États ont accéléré le déploiement ; le Karnataka et le Tamil Nadu accordent des rabais sur les taxes municipales aux commerçants adoptant les encaissements numériques, augmentant ainsi la pénétration.

Les districts ruraux ont enregistré un bond à 65 % de pénétration des paiements numériques contre moins de 20 % en 2020. Les pilotes de la Banque de réserve de l'Inde permettant l'UPI hors ligne via des jetons à ondes sonores et la communication en champ proche ont débloqué le commerce dans les zones sans réseau. Les États du nord, l'Uttar Pradesh, le Bihar, le Rajasthan, présentent le plus fort potentiel latent, avec les achats agricoles évoluant vers le crédit de portefeuille le jour même. La taille du marché indien des paiements en temps réel attribuée à ces régions devrait se développer rapidement une fois que la dorsale fibre dans le cadre de BharatNet approchera sa couverture totale.

Les extensions transfrontalières permettent désormais aux touristes indiens de scanner les codes UPI au Népal, au Bhoutan et à Singapour, élargissant les entrées en devises étrangères pour les PSP nationaux. Ces liens introduisent de nouvelles complexités de règlement mais consolident l'ambition de l'Inde d'exporter son protocole maison. Des préférences régionales divergentes persistent ; les consommateurs du sud s'appuient sur des surcouches de portefeuille, tandis que les utilisateurs du nord préfèrent les paiements bancaires directs. Les PSP adaptent donc le langage des interfaces, les fenêtres de règlement et les structures promotionnelles aux attentes locales, une caractéristique de la granularité géographique au sein du marché indien des paiements en temps réel.

Paysage réglementaire

La Reserve Bank of India (RBI) et la National Payments Corporation of India (NPCI) encadrent la gouvernance des rails nationaux en temps réel tels que UPI et IMPS, avec des exigences de conformité couvrant l'authentification, les paiements récurrents et la résilience opérationnelle. En avril 2026, la RBI a publié le Digital Payments, E-mandate Framework, 2026, consolidant les exigences relatives aux paiements récurrents pour les cartes, les PPI et l'UPI en un cadre unique qui influence la manière dont les marchands, agrégateurs et PSP conçoivent la facturation par abonnement et les ordres permanents.

La RBI a également formalisé les contrôles d'authentification via les Authentication mechanisms for digital payment transactions Directions, 2025, avec une conformité obligatoire fixée pour avril 2026, renforçant les exigences de base en matière de sécurité des transactions numériques nationales au-delà des schémas OTP traditionnels. Du côté de l'opérateur de système, la NPCI a continué d'affiner les contrôles opérationnels de l'UPI au cours de l'exercice 2025-2026, notamment la séparation des cycles de règlement pour les transactions d'autorisation et de litige, ainsi que des améliorations introduites par circulaire, telles que des plafonds plus élevés pour certaines catégories et la prise en charge de méthodes d'authentification alternatives. En complément des règles de paiement, le Bureau of Indian Standards a publié la norme IS 19598:2026 relative aux principes volontaires d'autorégulation du commerce électronique, alignant les pratiques de protection des consommateurs (des divulgations avant transaction au traitement des réclamations après transaction) sur les flux de commerce numérique qui se monétisent de plus en plus via les paiements en temps réel.

Analyse de la chaîne de valeur

Dans le domaine des paiements en temps réel en Inde, la RBI réglemente les systèmes de paiement et de règlement, tandis que la NPCI exploite l'UPI comme couche technique de commutation et de règlement. Les banques participantes sont au cœur du système : les banques émettrices détiennent les comptes et authentifient les utilisateurs, tandis que les banques PSP/acquéreurs acheminent les demandes et gèrent le règlement des marchands. Les fournisseurs d'applications tiers (TPAP) tels que PhonePe et Google Pay assurent l'interface consommateur et les flux d'acceptation par les marchands.

Autour de ce cœur, les passerelles de paiement et les couches d'orchestration (par exemple, Razorpay, Cashfree, Juspay, BillDesk) connectent les marchands aux rails UPI, fournissent des abstractions proches de la tokenisation (flux QR et intent) et ajoutent des outils de réconciliation, de gestion des litiges et de risque. Les facilitateurs amont incluent l'infrastructure d'identité et d'authentification (code PIN UPI, authentification biométrique sur l'appareil) et la connectivité télécom pour les cas d'usage sur téléphones basiques et à faible connectivité (UPI-123PAY/USSD), ainsi que l'infrastructure cloud et de données utilisée par les banques et intermédiaires dans le cadre des exigences de localisation de la RBI. En aval, les marchands, places de marché, services publics et administrations publiques stimulent les cas d'usage d'acceptation et de collecte récurrente, tandis que les services à valeur ajoutée se monétisent au-dessus de transactions à volume élevé et frais faibles grâce à l'analyse antifraude, aux surcouches de crédit et aux tableaux de bord de trésorerie. Les goulots d'étranglement opérationnels restent concentrés sur la fiabilité du réseau et les vecteurs de fraude (par exemple, les escroqueries par demande de collecte), ce qui incite à investir dans la notation de risque en temps réel et une authentification renforcée ; les extensions et partenariats transfrontaliers (comme le partenariat entre NPCI et HSBC India pour des API de règlement FX en temps réel annoncé en juillet 2026) ajoutent de nouveaux nœuds à la chaîne, notamment des partenaires FX/règlement et des réseaux internationaux d'acceptation par les marchands.

Paysage concurrentiel

L'emprise de PhonePe à 48 % découle d'une offensive d'acquisition bilatérale commerçants-consommateurs déployant plus de 15 millions d'autocollants QR à l'échelle nationale et intégrant des options d'assurance et d'investissement dans son super-appli. La part de 37 % de Google Pay bénéficie de la pré-installation sur Android, de l'intégration de la recherche vocale et d'un moteur de récompenses gamifié. La NPCI a reporté l'application de son plafond de part de 30 % à décembre 2026, permettant aux deux acteurs dominants de consolider leurs économies d'échelle avant de céder du terrain aux challengers.

La différenciation stratégique s'est déplacée vers la notation du risque par IA, les interfaces conversationnelles et le crédit contextuel. Amazon Pay injecte des données au niveau des commandes de sa place de marché dans un moteur de décision propriétaire qui propose des microcrédits au moment du paiement, resserrant sa surface dans le commerce et la finance. Pendant ce temps, Razorpay et Juspay se positionnent comme spécialistes de l'infrastructure, en proposant des API en marque blanche aux banques et aux fintechs émergentes. Ces partenariats accélèrent la prolifération de la finance intégrée sans que chaque PSP ait à construire une pile complète.

L'économie du taux d'escompte marchand nul comprime les revenus de commissions traditionnels, de sorte que les acteurs monétisent via des tableaux de bord de réconciliation par abonnement, des API premium et la vente croisée de produits d'investissement. Les barrières à l'entrée restent formidables compte tenu du soutien en liquidités, des défenses contre les cyber-risques et des budgets de conformité nécessaires pour opérer à plus de 600 millions de transactions quotidiennes. Néanmoins, des acteurs de niche exploitent des espaces vierges dans la santé, l'éducation et les services publics où la profondeur sectorielle peut compenser les déficits d'échelle. Dans l'ensemble, le secteur indien des paiements en temps réel présente un cœur duopolistique classique entouré d'un anneau d'adjacences spécialisées.

Leaders du secteur indien des paiements en temps réel

PhonePe Private Limited

Google LLC (Alphabet Inc.)

NPCI (National Payments Corporation of India)

Paytm Payments Bank Ltd

PayPal Payments Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace le plus visible réside dans la monétisation et la durabilité de l'écosystème dans un contexte de MDR nul, en particulier pour les paiements marchands à forte valeur et pour les banques qui supportent les coûts d'infrastructure et de pertes liées à la fraude. Une proposition gouvernementale rapportée en juillet 2026 visant à réintroduire un MDR pouvant atteindre 0,5 % sur les transactions UPI supérieures à 2 000 INR pour les grands marchands (tout en protégeant les petits marchands sous un seuil de chiffre d'affaires) offre une voie concrète permettant aux PSP, passerelles et banques de financer des mises à niveau de résilience et d'élargir des services payants tels que l'automatisation des litiges, la réconciliation et l'analyse antifraude.

Une autre opportunité réside dans l'extension d'une authentification plus sûre et à moindre friction, ainsi que dans l'élargissement des contextes d'acceptation adressables. La NPCI a signalé plus de 611 millions de transactions UPI biométriques en juin 2026, favorisant des flux sans code PIN pouvant améliorer la conversion lors de moments de paiement à haute fréquence et faible attention, et réduire la dépendance aux identifiants compromis. L'usage transfrontalier ouvre également de nouveaux bassins de volume et de frais liés à l'acceptation internationale par les marchands et aux outils de règlement, l'UPI étant désormais opérationnel dans plusieurs pays, tandis que l'initiative de règlement FX en temps réel NPCI-HSBC India de juillet 2026 souligne la demande pour une tarification FX transparente, un règlement plus rapide et des rapports conformes aux exigences pour le voyage et le commerce transfrontalier. Enfin, les passerelles de conversion espèces-numérique telles que la fonctionnalité UPI Interoperable Cash Deposit (UPI-ICD) lancée par la RBI et la NPCI en août 2024 élargissent les scénarios de gestion des espèces pilotée par les banques et de dépôt sans agence, permettant aux banques et aux réseaux de distributeurs/recycleurs d'espèces d'associer des services supplémentaires aux identités de paiement en temps réel.

Développements récents du secteur

- Juillet 2026 : la NPCI et HSBC India ont annoncé un partenariat pour permettre le règlement en devises étrangères en temps réel des paiements UPI transfrontaliers via une intégration API directe. Cette initiative renforce la chaîne de valeur transfrontalière en améliorant la transparence des prix et la certitude du règlement pour les cas d'usage UPI internationaux.

- Avril 2025 : Juspay a levé 60 millions USD lors d'un tour de série D dirigé par Kedaara Capital afin d'élargir ses moteurs de mitigation de la fraude basés sur des règles. Ce capital soutient le déploiement à grande échelle de couches de risque et de conformité utilisées par les banques et fintechs pour protéger les flux UPI à fort volume.

- Août 2024 : la RBI et la NPCI ont lancé la fonctionnalité UPI Interoperable Cash Deposit (UPI-ICD) lors du Global Fintech Fest 2024, permettant des dépôts d'espèces sans carte sur les distributeurs recycleurs d'espèces via l'UPI. Cela élargit les passerelles de conversion espèces-numérique et crée de nouvelles opportunités d'intégration pour les banques et opérateurs de réseaux de distributeurs automatiques autour des identités UPI.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des transactions de paiement en temps réel en Inde qui transfèrent des fonds d'un compte à un autre avec une confirmation quasi instantanée sur des rails disponibles 24h/24 et 7j/7, par exemple UPI et IMPS. Nous considérons le marché comme l'écosystème monétisé lié à ces flux.

Exclusions du périmètre : nous ne comptons pas les recharges de portefeuille électronique, les programmes instantanés pilotés par carte, les rails crypto, les lots de règlement net différé, ni les corridors transfrontaliers en temps réel.

Aperçu de la segmentation

- Par type de transaction

- De pair à pair (P2P)

- De pair à entreprise (P2B)

- Par composant

- Plateforme / Solution

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- BFSI

- Services publics et télécommunications

- Santé

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction des rails et du contexte d'usage, et nous nous appuyons sur des données publiques pouvant être vérifiées et actualisées facilement. Les sources utilisées incluent les statistiques de paiement et de règlement publiées par la Reserve Bank of India, les mises à jour opérationnelles et produits de la NPCI, les publications du ministère des Finances et les communiqués Digital India associés, ainsi que les indicateurs d'adoption des télécommunications et d'internet issus de jeux de données gouvernementaux tels que MeitY et TRAI.

Ensuite, nous cartographions la façon dont la valeur circule dans le système en examinant les rapports annuels des banques et les présentations aux investisseurs, les divulgations des entités réglementées, ainsi que la couverture de la presse économique reconnue sur les prix, les incitations et les évolutions réglementaires. En parallèle, nous n'utilisons des abonnements payants que pour l'intelligence financière des entreprises, les actualités et données financières, ainsi que la surveillance des brevets, ce qui aide à vérifier les chronologies et les tendances d'investissement. Les sources documentaires citées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Des échanges primaires ont été utilisés pour transformer les signaux d'usage bruts en un modèle pratique de valeur de marché. Nous avons échangé avec des personnes gérant les produits de paiement, les opérations, le risque et la technologie au sein des banques et des participants de l'écosystème de paiement. Nous avons également testé nos hypothèses auprès d'experts du domaine qui suivent les évolutions réglementaires de l'UPI et de l'IMPS, les comportements de tarification de type MDR et les schémas d'acceptation par les marchands dans les principales régions indiennes, afin de combler les lacunes des résultats documentaires à l'aide d'informations opérationnelles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs exécutifs : 13 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 19 % | Managers : 56 % |

Dimensionnement et prévisions du marché

Nous avons dimensionné le marché en utilisant une approche descendante et ascendante, en partant de l'activité des rails de paiement indiens, puis en la restreignant aux flux de compte à compte en temps réel qui respectent les règles de confirmation et de disponibilité. En pratique, la construction descendante utilise des statistiques de systèmes de paiement publiées et des indicateurs au niveau des rails pour reconstituer le pool de valeur éligible, qui est ensuite ajusté pour tenir compte des ruptures structurelles connues telles que les changements de politique, les évolutions d'incitations et les cycles d'intégration.

Pour maintenir le modèle ancré dans la réalité, nous suivons de près quelques indicateurs et les mettons à jour fréquemment, notamment les tendances de valeur et de volume des transactions UPI et IMPS, l'évolution de la répartition entre les paiements P2P et marchands, l'évolution du montant moyen des transactions, la part des transactions acheminées via les banques par rapport aux autres participants, ainsi que les mécanismes de tarification et d'incitation qui influencent la monétisation. Lorsqu'une variable n'est pas systématiquement divulguée, nous comblons l'écart en utilisant des fourchettes basées sur des entretiens et des proxys publics, puis nous soumettons le résultat à des tests de résistance afin qu'il reste dans des limites réalistes.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par un lissage des tendances sur les principaux moteurs à partir de séries chronologiques courtes, suivie d'une vérification par des experts concernant la vitesse d'adoption et l'orientation des prix. Nous utilisons également des approximations ascendantes sélectives comme test de vraisemblance, telles que la valeur échantillonnée par transaction multipliée par le nombre de transactions pour les principaux rails et des vérifications par canal des méthodes de monétisation. Les totaux ne sont ajustés que lorsque plusieurs signaux convergent vers la même correction.

Validation des données et cycle de mise à jour

Avant de finaliser les chiffres, nous comparons les résultats du modèle à des signaux indépendants, tels que les tableaux de bord des systèmes de paiement, les divulgations bancaires sur l'intensité des transactions numériques, et les points d'inflexion visibles liés à des changements de règles ou de frais. Les valeurs aberrantes sont examinées dans une seconde passe, et si une variation ne peut être expliquée par un événement documenté, nous revoyons les hypothèses et revérifions les séries de données d'entrée.

Un examen interne en plusieurs étapes est suivi, et des recontacts ciblés sont déclenchés lorsqu'un facteur clé dépasse la plage attendue, comme un changement brutal du montant moyen des transactions ou une variation marquée de la part des marchands. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une dernière passe de données est effectuée peu avant la livraison afin que les clients reçoivent la vision la plus actuelle que nous puissions fournir.

Taille du marché indien des paiements en temps réel selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les paiements en temps réel en Inde ne concordent souvent pas, car le périmètre de comptage n'est pas homogène entre les études. Le même rail peut être présenté comme un flux de valeur, un pool de revenus ou une catégorie de paiements plus large et mixte. Les différences proviennent également de l'année utilisée pour la conversion monétaire, de la manière dont les incitations et les frais sont traités, et de la fréquence à laquelle le modèle est actualisé après des changements réglementaires majeurs.

Les statistiques de transactions de la RBI et de la NPCI, ainsi que les signaux de répartition au niveau des rails, tels que UPI par rapport à IMPS et les parts P2P par rapport aux parts marchandes, constituent les vérifications empiriques qui permettent à Mordor Intelligence de rester fidèle à un périmètre défini de paiements domestiques en temps réel de compte à compte, plutôt qu'à des totaux plus larges de paiements numériques.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,84 milliards USD (2025) | |

| Éditeur de données commerciales A | 9,61 milliards USD (2025) | Utilise une définition plus large pouvant regrouper la valeur des paiements numériques instantanés adjacents, et les règles d'inclusion des flux pilotés par carte et médiés par portefeuille électronique ne sont pas clairement séparées des rails de compte à compte. |

| Rapport sectoriel B | 7,84 milliards USD (2024) | Indique une base de type exercice fiscal et rapporte une année de référence différente, et la méthode semble projeter de manière agressive sans montrer comment les hypothèses de montant moyen et de monétisation sont validées par rapport aux statistiques des rails. |

L'écart observé dans le tableau provient principalement de la rigueur avec laquelle le périmètre est limité aux rails nationaux de compte à compte en temps réel, ainsi que du choix de l'année de référence. Cela modifie la valeur de départ avant même que les prévisions ne commencent. En rattachant chaque étape aux signaux d'activité des rails, puis en vérifiant la logique de monétisation par le biais d'entretiens, nous maintenons une estimation explicable et reproductible pour les utilisateurs ayant besoin d'un chiffre pratique de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien des paiements en temps réel ?

Le marché s'établit à 9,46 milliards USD en 2026 et devrait atteindre 24,14 milliards USD d'ici 2031.

Quel type de transaction se développe le plus rapidement ?

Les paiements de pair à entreprise (P2B) progressent à un TCAC de 23,85 % à mesure que l'acceptation des codes QR parmi les petits commerçants augmente.

Pourquoi les PME adoptent-elles si rapidement les paiements en temps réel ?

Les politiques de taux d'escompte marchand nul et les kits QR gratuits ont supprimé les obstacles à l'entrée, entraînant un TCAC de 25,5 % des volumes de paiement des PME.

Comment les déploiements cloud prennent-ils en charge les pics de transactions ?

Les clusters cloud élastiques se dimensionnent automatiquement pour gérer les pics des périodes de fêtes lorsque les volumes augmentent de 300 à 400 %, maintenant ainsi la disponibilité du système.

Quelles sont les principales menaces pour une croissance soutenue ?

La fraude via des applications fictives et la latence des réseaux ruraux peuvent éroder la confiance des utilisateurs et augmenter les taux d'échec, freinant légèrement le TCAC du marché.

Dernière mise à jour de la page le: