Taille et part du marché des patchs antidouleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

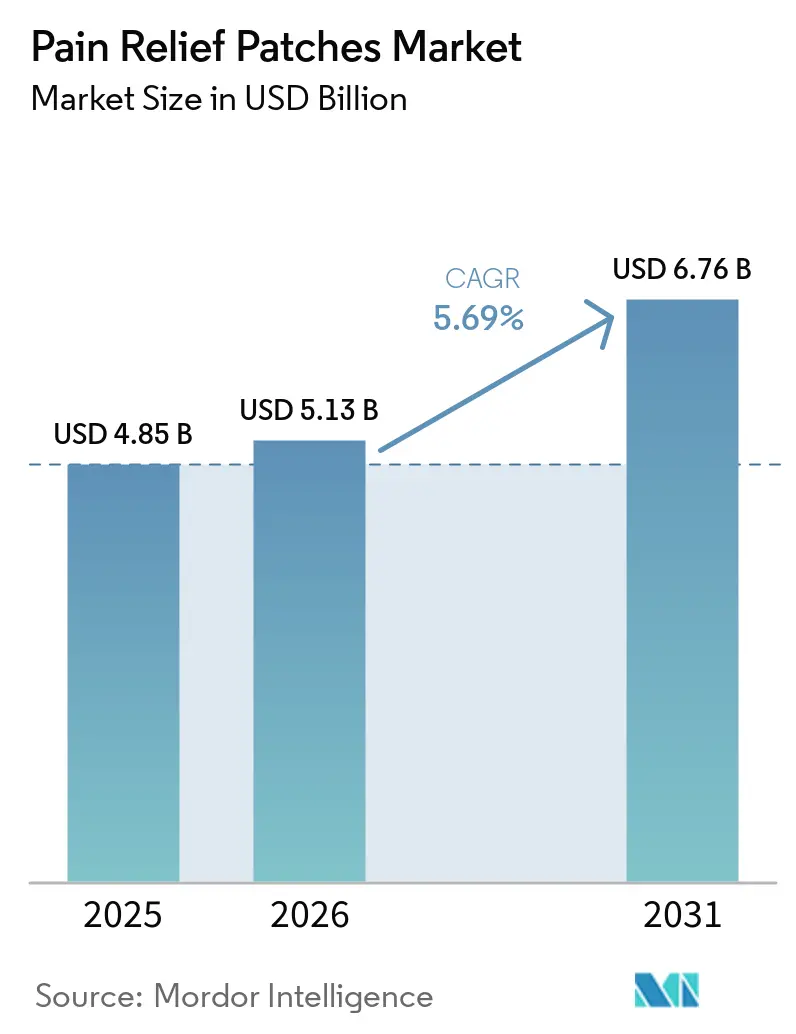

| Taille du Marché (2026) | 5.13 Milliards de dollars |

| Taille du Marché (2031) | 6.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs antidouleur par Mordor Intelligence

La taille du marché des patchs antidouleur devrait s'étendre de 4,85 milliards USD en 2025 et 5,13 milliards USD en 2026 à 6,76 milliards USD d'ici 2031, enregistrant un TCAC de 5,69 % entre 2026 et 2031.

Cette expansion met en évidence un changement significatif dans la gestion de la douleur, en mettant l'accent sur des méthodes d'administration transdermique localisées et prolongées. Ces approches réduisent l'exposition systémique et diminuent la dépendance aux médicaments oraux. Les mises à jour réglementaires de 2025 ont adopté une position plus stricte concernant les risques liés aux opioïdes, incitant les cliniciens et les payeurs à privilégier les alternatives non opioïdes pour la gestion de la douleur musculosquelettique chronique et de la douleur neuropathique. Le vieillissement des populations influence les stratégies de traitement, accroissant le besoin de solutions maintenant des taux plasmatiques constants et minimisant les interactions médicamenteuses. Les fabricants répondent en proposant des formats en vrac et des emballages conçus pour la livraison par courrier, visant à améliorer l'observance des patients et la commodité. Par ailleurs, des normes de qualité et de sécurité plus strictes favorisent les fournisseurs établis disposant de solides capacités de fabrication et de systèmes efficaces de surveillance post-commercialisation.

Principaux enseignements du rapport

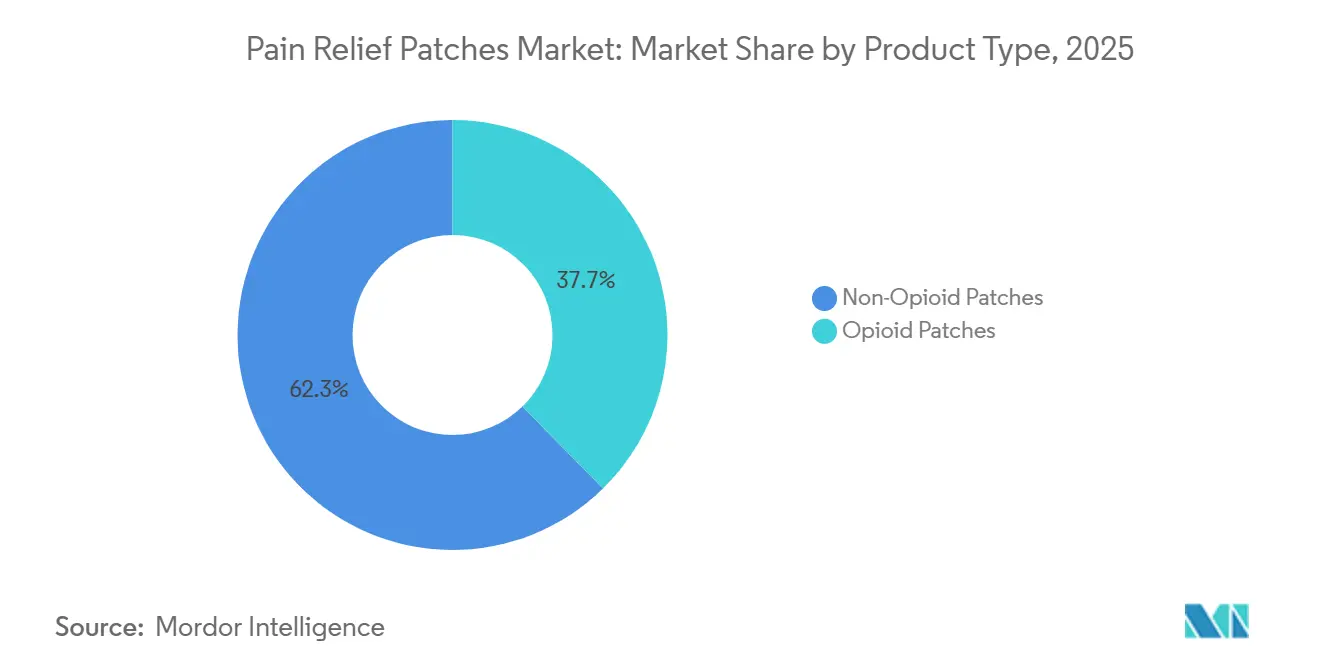

- Par type de produit, les patchs non opioïdes ont représenté 62,34 % du chiffre d'affaires en 2025 et devraient croître à un rythme annuel de 8,10 % jusqu'en 2031, dépassant les systèmes à base d'opioïdes.

- Par application, la douleur chronique détenait une part de 44,23 % en 2025, tandis que la douleur liée au sport et aux blessures est en passe de connaître la croissance la plus rapide avec un TCAC de 7,60 % jusqu'en 2031.

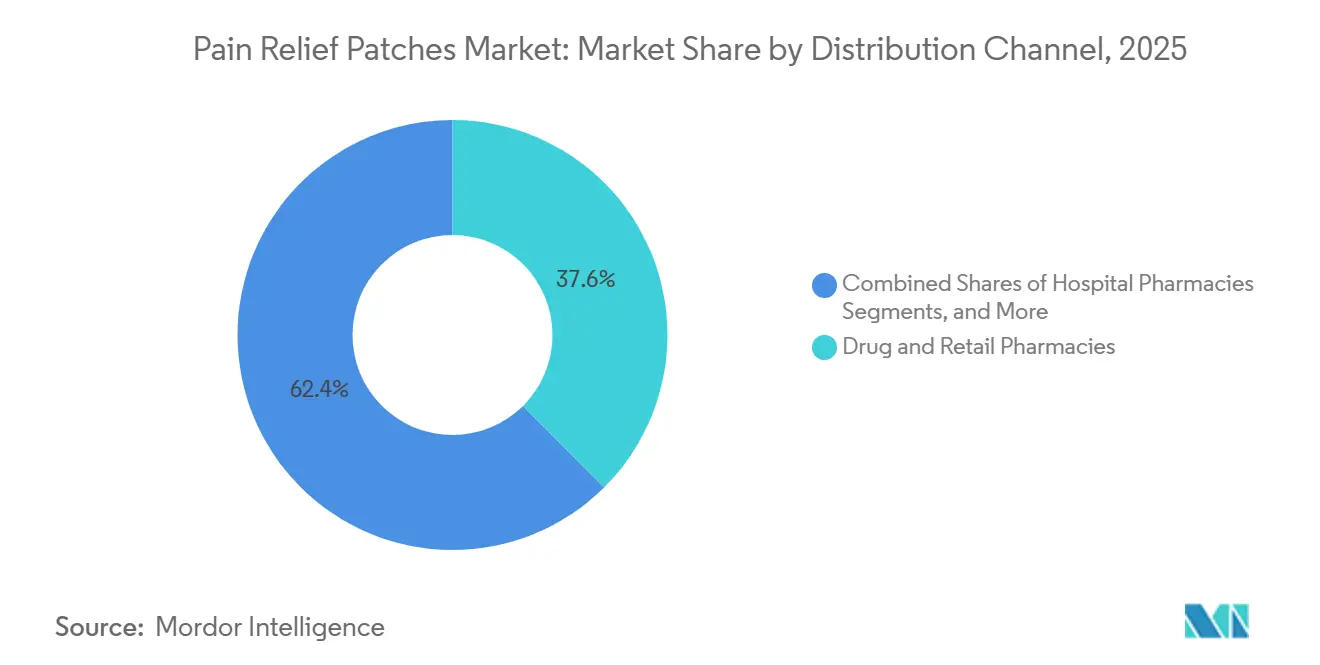

- Par canal de distribution, les pharmacies de détail et officines représentaient une part de 37,56 % en 2025, et les fournisseurs en ligne progressent à un TCAC de 9,40 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 41,54 % en 2025, tandis que les soins à domicile devraient progresser à un TCAC de 8,80 % jusqu'en 2031.

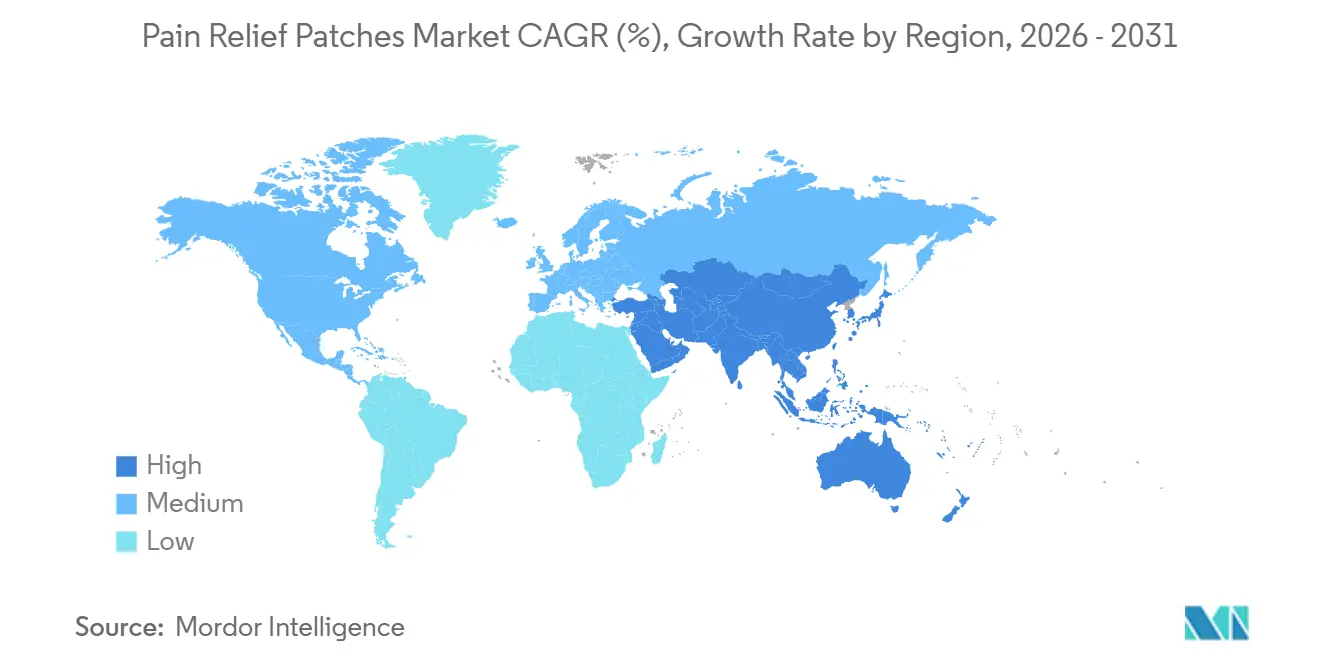

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,67 % du chiffre d'affaires en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des patchs antidouleur

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption accélérée des produits en vente libre dans les circuits de vente au détail et de commerce électronique | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, au Japon et en Inde | Court terme (≤ 2 ans) |

| Vieillissement de la population entraînant une prévalence accrue de la douleur chronique | +1.5% | Mondial, concentré en Amérique du Nord, en Europe, en Asie-Pacifique (Japon, Chine) | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur d'un abandon des opioïdes systémiques | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Avancées technologiques dans les patchs à médicament intégré dans l'adhésif et à microaiguilles | +0.8% | Mondial, centres de R&D en Amérique du Nord, en Europe, en Asie-Pacifique | Moyen terme (2-4 ans) |

| R&D sur les patchs intelligents reliant des capteurs à des applications compagnons | +0.4% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Corée du Sud) | Long terme (≥ 4 ans) |

| Transition RSE vers des substrats de patchs biodégradables | +0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des produits en vente libre dans les circuits de vente au détail et de commerce électronique

Les produits transdermiques en vente libre migrent de plus en plus des rayons des pharmacies vers les places de marché numériques, simplifiant le processus d'achat et permettant des formats de plus grande taille qui améliorent la rentabilité pour les utilisateurs fréquents. Hisamitsu a introduit des options de commerce électronique en format vrac conçues pour s'adapter aux boîtes aux lettres standard, améliorant la commodité pour les utilisateurs chroniques tout en réduisant les émissions liées à la livraison. Le passage aux canaux en ligne élargit également l'accès aux formats spécialisés, comme en témoigne le lancement par Sonoma Pharmaceuticals d'un patch hydrogel pour le soulagement des brûlures dans les grandes chaînes de vente au détail américaines. Les grands formats d'emballage dans le commerce électronique offrent aux fabricants une plus grande flexibilité tarifaire et soutiennent les modèles d'abonnement qui favorisent l'observance pour les affections de longue durée. Les normes de qualité américaines actualisées pour les systèmes transdermiques mettent l'accent sur l'adhérence et la cohérence des doses, favorisant les acteurs établis tout en soutenant la croissance du marché des produits en vente libre. Ces facteurs renforcent collectivement le rôle du commerce électronique et de la vente au détail nationale sur le marché des patchs antidouleur, portés par la demande des consommateurs en matière de rapidité, de commodité et de marques de confiance.

Vieillissement de la population entraînant une prévalence accrue de la douleur chronique

Le vieillissement de la population mondiale stimule la demande de solutions de soulagement de la douleur localisées et prolongées qui minimisent l'exposition systémique. D'ici 2030, un sixième de la population mondiale devrait avoir 60 ans ou plus, ce qui est corrélé à une augmentation des affections musculosquelettiques chroniques nécessitant une gestion de la douleur à long terme.[1]Société américaine de gériatrie, « Critères de Beers AGS 2023 », Société américaine de gériatrie, americangeriatrics.org Aux États-Unis, la douleur chronique touche près d'un quart des adultes, avec une prévalence plus élevée dans les tranches d'âge plus avancées. Les recommandations déconseillent certains médicaments oraux pour les personnes âgées, augmentant le recours aux formulations topiques telles que la lidocaïne, le diclofénac et la capsaïcine. Des études soulignent la persistance de la douleur chez les personnes âgées, insistant sur la nécessité d'approches personnalisées et multimodales, y compris les options transdermiques. Ces tendances soutiennent la demande de patchs antidouleur, les prestataires de soins de santé privilégiant des résultats de traitement constants et une réduction des risques médicamenteux pour les patients vieillissants.

Pression réglementaire en faveur d'un abandon des opioïdes systémiques

Les mesures réglementaires font évoluer l'attention des patchs opioïdes vers des alternatives non opioïdes pour la gestion de la douleur chronique. La mise à jour des étiquetages et des exigences de surveillance plus strictes mettent en évidence les risques à long terme de l'utilisation des opioïdes, incitant à une réévaluation des protocoles de traitement. Les autorités réglementaires européennes ont renforcé la surveillance des patients et la gestion des risques pour les systèmes à base de fentanyl, tandis que les normes de sécurité pour les dispositifs en contact avec la peau garantissent la conformité aux exigences de biocompatibilité. Bien que les patchs opioïdes restent essentiels dans les cas graves, l'environnement réglementaire encourage une adoption plus large des options non opioïdes. Ce changement influence les pratiques de prescription et les politiques d'assurance, augmentant la part des produits non opioïdes sur le marché des patchs antidouleur.

Avancées technologiques dans les patchs à médicament intégré dans l'adhésif et à microaiguilles

Les innovations dans les conceptions à médicament intégré dans l'adhésif ont simplifié l'architecture des produits et amélioré le confort d'utilisation par rapport aux modèles à réservoir traditionnels. Des études récentes démontrent l'efficacité de ces patchs pour délivrer des niveaux thérapeutiques d'agents anti-inflammatoires sur des périodes prolongées. Des matrices multi-médicaments émergent également, permettant l'administration de plusieurs principes actifs à travers une seule couche adhésive, élargissant les possibilités de gestion intégrée de la douleur et des symptômes. Les progrès réalisés dans les plateformes de microaiguilles résorbables sont prometteurs pour des solutions auto-administrées et indolores avec une biodisponibilité comparable aux injections. Ces avancées améliorent la diversité des produits et la compatibilité avec les patients, favorisant l'observance et la continuité dans la gestion de la douleur à long terme.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Irritations cutanées et défaillances d'adhérence | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Coûts et délais stricts des essais cliniques FDA / EMA | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contrôle environnemental lié à l'élimination | -0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Patchs contrefaits dans le commerce électronique peu réglementé | -0.4% | Mondial, concentré en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Irritations cutanées et défaillances d'adhérence

Les réactions cutanées et les problèmes d'adhérence sont des facteurs clés entraînant l'arrêt des produits, les rappels soulignant les conséquences d'une adhérence ou d'une performance de libération inadéquate en usage pratique. Début 2025, des lots spécifiques de patchs transdermiques au fentanyl ont été rappelés en raison de défaillances d'adhérence, qui présentaient des risques d'exposition résiduelle au médicament pour les soignants et les membres du foyer.[2]Alvogen, « Avis de rappel du patch transdermique de fentanyl », Alvogen, alvogen.com Des problèmes de conformité identifiés fin 2024 ont mis en évidence le besoin critique de protocoles stricts de tests d'adhérence et de contrôles de libération par lots pour les analgésiques topiques. Des rapports d'événements indésirables, tels que des réactions cutanées locales et des dermatites de contact dues à des produits à base de lidocaïne en vente libre, ont intensifié l'attention portée aux adhésifs hypoallergéniques et à une adhérence constante sur différents types de peau. Les fabricants adoptent de plus en plus des systèmes adhésifs à base de silicone et d'hydrocolloïde pour équilibrer le pouvoir collant et la respirabilité, réduisant ainsi les risques d'irritation. Une surveillance renforcée du marché et des pratiques d'étiquetage actualisées visent à minimiser les discontinuités et les rappels, soutenant la croissance du marché des patchs antidouleur.

Coûts et délais stricts des essais cliniques FDA / EMA

Les patchs transdermiques, classés comme produits combinés, doivent se conformer aux normes réglementaires relatives aux médicaments et aux dispositifs médicaux lors de leur développement. Les exigences de bioéquivalence pour les systèmes transdermiques nécessitent un contrôle précis des profils plasmatiques selon les sites d'application et les populations, ajoutant de la complexité aux conceptions des études par rapport aux génériques oraux. Les lignes directrices américaines actualisées en 2025 ont souligné l'importance de la libération in vitro, des normes d'adhérence et de la stabilité sous variations de température, prolongeant les délais de développement.[3]Agence américaine des produits alimentaires et médicamenteux, « Déclaration d'événements indésirables MAUDE pour les patchs transdermiques », Agence américaine des produits alimentaires et médicamenteux, fda.gov Les autorités réglementaires européennes maintiennent une surveillance stricte des systèmes transdermiques à haute puissance, exigeant des plans complets de gestion des risques pour garantir la sécurité des patients. Ces exigences strictes augmentent les besoins en ressources, en particulier pour les petits développeurs, orientant l'attention vers les extensions de cycle de vie et les innovations en vente libre. Bien que ces mesures améliorent la fiabilité des produits, elles peuvent ralentir le rythme des nouveaux lancements de produits sur le marché des patchs antidouleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations non opioïdes mènent la croissance

En 2025, les patchs non opioïdes ont capté 62,34 % du marché des patchs antidouleur, avec un TCAC attendu de 8,10 % jusqu'en 2031, porté par un abandon des traitements à base d'opioïdes pour la douleur chronique non cancéreuse. Le marché est soutenu par des modifications d'étiquetage et des avis de sécurité encourageant les options non opioïdes, en particulier pour les patients âgés présentant une polymédication et des comorbidités. Les fabricants innovent dans les plateformes à médicament intégré dans l'adhésif pour proposer des patchs fins et confortables avec une libération constante sur des fenêtres de 12 à 24 heures, améliorant l'observance et réduisant le besoin de médicaments de secours. Le secteur élargit les formulations et les tailles non opioïdes pour répondre à des besoins diversifiés, soutenu par des emballages flexibles et des conceptions longue durée qui améliorent la persistance thérapeutique.

Par application : la douleur chronique domine, la douleur sportive s'accélère

Les applications liées à la douleur chronique représentaient 44,23 % du marché en 2025, portées par une administration à libération prolongée qui stabilise les symptômes dans des affections telles que l'arthrose, les lombalgies et la neuropathie. Les recommandations cliniques favorisent les solutions topiques pour les personnes âgées, réduisant les risques associés aux médicaments oraux. Les patchs longue durée permettant les activités quotidiennes tout en minimisant la prise orale sont demandés, soutenus par une adhérence et un confort améliorés dans les conceptions non opioïdes, garantissant un soulagement constant et réduisant la variabilité.

La douleur liée au sport est le segment à la croissance la plus rapide, avec un TCAC projeté de 7,60 % jusqu'en 2031, alimenté par les tendances d'autosoins, la disponibilité en ligne et les avantages d'une administration localisée pendant l'entraînement ou la récupération. Les patchs appliqués directement sur les muscles ou les articulations permettent l'activité sans interruptions fréquentes de dosage. Les formats en vente libre à base de menthol, de salicylate de méthyle ou de lidocaïne maintiennent une forte présence en vente au détail, soutenus par des offres d'abonnement et de multipack adaptées aux calendriers d'entraînement, soutenant la croissance de ce segment.

Par canal de distribution : les fournisseurs en ligne en plein essor

Les pharmacies de détail et officines détenaient 37,56 % du marché en 2025, reflétant les comportements établis en matière de vente libre et la commodité des retraits en personne pour les besoins aigus. Les pharmacies jouent un rôle clé dans l'orientation du choix des produits en fonction de l'âge, des comorbidités et des profils médicamenteux, garantissant l'observance et promouvant une utilisation sûre. Cependant, les contraintes économiques et les limitations de rayonnage restreignent les grands formats d'emballage dans les magasins physiques.

Les fournisseurs en ligne progressent à un TCAC de 9,40 % jusqu'en 2031, portés par les services d'abonnement, les formats d'emballage flexibles et les emballages en vrac qui réduisent les coûts logistiques et rationalisent le réapprovisionnement pour les utilisateurs chroniques. Les programmes de vente directe aux consommateurs informent les utilisateurs sur les techniques d'application et les soins de la peau, minimisant l'irritation et le décollement des patchs. Les points de vente au détail nationaux soutiennent également le lancement de patchs en vente libre spécialisés, équilibrant la disponibilité immédiate avec des modèles pratiques d'expédition automatique pour garantir un approvisionnement constant.

Par utilisateur final : les soins à domicile gagnent des parts

Les hôpitaux représentaient 41,54 % du marché en 2025, portés par les systèmes transdermiques utilisés dans la gestion de la douleur procédurale et post-aiguë. Les formulaires hospitaliers évaluent les mises à jour d'étiquetage et les critères de qualité pour standardiser les sélections alignées sur les plans de sortie et les capacités des soignants. Les normes de sécurité pour le contact cutané prolongé influencent les choix de matériaux, tandis que la reprise des procédures électives et la croissance des centres ambulatoires maintiennent la demande hospitalière pour les systèmes transdermiques sur ordonnance.

Les soins à domicile devraient croître à un TCAC de 8,80 % jusqu'en 2031, soutenus par des patchs transdermiques qui s'intègrent dans les routines d'autosoins pour la douleur localisée. Le secteur introduit des formats conviviaux avec des instructions claires, adaptés aux personnes âgées et aux soignants. Le commerce électronique et les services d'abonnement assurent un réapprovisionnement régulier, réduisant les interruptions d'utilisation et stabilisant les symptômes dans les affections chroniques. Les patchs transdermiques s'alignent sur les stratégies d'autogestion, minimisant les visites en clinique et soutenant les suivis virtuels.

Analyse géographique

En 2025, l'Amérique du Nord a capté 39,67 % de la part du marché des patchs antidouleur, tandis que l'Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec un TCAC de 8,50 % projeté jusqu'en 2031. Aux États-Unis, la mise à jour de l'étiquetage des patchs opioïdes en 2025 a encouragé un passage vers les analgésiques topiques non opioïdes pour la douleur chronique non cancéreuse. La forte prévalence de la douleur chronique chez les adultes américains stimule la demande de patchs longue durée qui soutiennent la fonctionnalité quotidienne. Les patchs spécialisés restent essentiels pour les soins oncologiques et palliatifs, répondant aux cas nécessitant une analgésie constante et puissante.

En Europe, le marché des patchs antidouleur reflète une gestion stricte du rapport bénéfice-risque par les autorités réglementaires et un intérêt croissant pour les emballages et matériaux durables. Les mises à jour de sécurité pour les systèmes transdermiques à haute puissance en 2024 ont affiné la sélection des patients et les pratiques d'atténuation des risques. Les préoccupations environnementales suscitent un intérêt pour les matériaux recyclables ou biodégradables, tandis que la sécurité des produits respecte les normes de biocompatibilité établies. Des initiatives nationales explorent des programmes de responsabilité des producteurs pour traiter les déchets de soins de santé. Les patchs en vente libre et non opioïdes gagnent du terrain dans les pharmacies et les plateformes en ligne, soutenus par des options de grands formats et du contenu éducatif.

L'Asie-Pacifique, la région à la croissance la plus rapide, bénéficie de la hausse des revenus, du vieillissement démographique dans des pays comme le Japon et des améliorations de la portée des pharmacies de détail et numériques. Le marché devrait croître à un TCAC de 8,50 % jusqu'en 2031, soutenu par une forte présence de marques et la familiarité des consommateurs avec les solutions topiques. Des entreprises comme Hisamitsu tirent parti de conceptions de produits innovantes et de stratégies de commerce électronique, proposant des emballages fins compatibles avec les boîtes aux lettres pour une livraison fiable et une utilisation répétée. L'élargissement de l'accès aux soins de santé et les catégories d'autosoins s'alignent sur les préférences des consommateurs pour un soulagement ciblé avec une perturbation minimale des routines quotidiennes.

Paysage concurrentiel

Le marché des patchs antidouleur est modérément fragmenté, les multinationales pharmaceutiques dominant le segment des médicaments sur ordonnance et les marques spécialisées en vente libre se disputant les catégories à fort volume. Les patchs opioïdes sur ordonnance et les patchs non opioïdes à haute puissance restent essentiels pour un soulagement de la douleur puissant et prolongé, bien que la gestion de la douleur chronique non cancéreuse favorise de plus en plus les alternatives non opioïdes. Les analgésiques topiques en vente libre se développent grâce à une disponibilité plus large en vente au détail et aux abonnements de commerce électronique, bénéficiant aux marques qui offrent une adhérence, un confort et un dosage constants supérieurs. Les entreprises dotées de systèmes de qualité avancés et de capacités de surveillance maintiennent un avantage concurrentiel à mesure que le marché exige des normes plus élevées en matière d'adhérence et de profils de libération. Les fournisseurs innovent en diversifiant les formats et les tailles pour répondre à des durées d'utilisation et des sites corporels variés.

Les initiatives stratégiques reconfigurent les positions sur le marché et la portée des canaux. Hisamitsu a introduit des emballages de grande contenance pour le commerce électronique conçus pour une logistique efficace et des achats en vrac afin de soutenir l'observance des utilisateurs chroniques. Sonoma Pharmaceuticals a élargi sa gamme de produits en obtenant une distribution nationale en vente au détail pour un patch hydrogel de soulagement des brûlures, étendant sa portée au-delà de la douleur musculosquelettique aux soins des brûlures mineures. Grünenthal a accordé les droits canadiens exclusifs de son patch de capsaïcine à haute concentration, Qutenza, à l'unité Searchlight Pharma d'Apotex, illustrant une stratégie d'accès au marché ciblée. Les avancées technologiques, notamment les systèmes à médicament intégré dans l'adhésif, les matrices multi-médicaments et les plateformes de microaiguilles résorbables, gagnent du terrain en tant que solutions auto-administrées et indolores. La différenciation par la conformité devient critique à mesure que les normes réglementaires en matière de biocompatibilité et de validation des doses se renforcent.

Leaders du secteur des patchs antidouleur

Hisamitsu Pharmaceutical Co., Inc.

Johnson & Johnson (Janssen)

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Endo International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : La Commission américaine du commerce international a ouvert une enquête sur les patchs de lidocaïne en vente libre non autorisés vendus par J.A.R. Laboratories et d'autres entités, alléguant une violation de marque déposée contre Hisamitsu, Perrigo et Chattem.

- Mars 2026 : Sonoma Pharmaceuticals a lancé un patch hydrogel de soulagement des brûlures chez CVS et Walmart, obtenant une distribution nationale en vente au détail pour une formulation spécialisée positionnée comme solution d'autosoins.

- Février 2025 : Grünenthal a accordé les droits canadiens exclusifs de Qutenza à la division Searchlight Pharma d'Apotex et a annoncé un plan pour obtenir l'autorisation de mise sur le marché canadienne avec des conditions de jalons et de redevances.

- Février 2025 : Alvogen a rappelé des patchs transdermiques de fentanyl après des signalements de défaillances d'adhérence pouvant laisser le médicament résiduel exposé, entraînant un contrôle accru des protocoles de tests d'adhésifs.

Portée du rapport mondial sur le marché des patchs antidouleur

Selon la portée du rapport, un patch antidouleur est un patch adhésif topique appliqué directement sur la peau pour administrer des médicaments tels que la lidocaïne, les anti-inflammatoires non stéroïdiens ou le menthol directement sur une zone localisée d'inconfort, offrant un soulagement ciblé et durable sans effets secondaires digestifs. Ils sont couramment utilisés pour les courbatures musculaires, les douleurs articulaires, les élongations, les entorses ou l'arthrite.

Le marché des patchs antidouleur est segmenté par type de produit, application, canal de distribution, utilisateur final et géographie. Par type de produit, le marché est segmenté en patchs opioïdes et patchs non opioïdes. Par application, le marché est segmenté en douleur chronique, douleur aiguë, douleur post-opératoire et douleur liée au sport et aux blessures. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et officines, et fournisseurs en ligne. Par utilisateur final, le marché est segmenté en hôpitaux, soins à domicile et cliniques et centres de rééducation. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Patchs opioïdes |

| Patchs non opioïdes |

| Douleur chronique |

| Douleur aiguë |

| Douleur post-opératoire |

| Douleur liée au sport et aux blessures |

| Pharmacies hospitalières |

| Pharmacies de détail et officines |

| Fournisseurs en ligne |

| Hôpitaux |

| Soins à domicile |

| Cliniques et centres de rééducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Patchs opioïdes | |

| Patchs non opioïdes | ||

| Par application | Douleur chronique | |

| Douleur aiguë | ||

| Douleur post-opératoire | ||

| Douleur liée au sport et aux blessures | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et officines | ||

| Fournisseurs en ligne | ||

| Par utilisateur final | Hôpitaux | |

| Soins à domicile | ||

| Cliniques et centres de rééducation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des patchs antidouleur jusqu'en 2031

La catégorie devrait croître de 5,13 milliards USD en 2026 à 6,76 milliards USD d'ici 2031 à un TCAC de 5,69 %, soutenue par le vieillissement démographique, l'adoption des non-opioïdes et l'accès multicanal.

Quels types de produits sont en tête et se développent le plus rapidement dans les patchs antidouleur

Les patchs non opioïdes étaient en tête en 2025 avec une part de 62,34 % et devraient croître à un rythme annuel de 8,10 % jusqu'en 2031, dépassant les systèmes à base d'opioïdes.

Quelles applications sont les plus importantes pour les patchs antidouleur aujourd'hui

La douleur chronique représentait une part de 44,23 % en 2025, tandis que la douleur liée au sport et aux blessures est l'indication à la croissance la plus rapide avec un TCAC de 7,60 % jusqu'en 2031.

Comment les canaux de distribution évoluent-ils pour les analgésiques transdermiques

Les pharmacies de détail et officines détenaient une part de 37,56 % en 2025, et les fournisseurs en ligne progressent à un TCAC de 9,40 % grâce aux emballages en vrac et aux abonnements qui améliorent l'observance et la commodité.

Quelles régions contribueront le plus à la croissance future

L'Amérique du Nord détenait 39,67 % du chiffre d'affaires en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,50 % jusqu'en 2031 en raison des tendances démographiques et d'accès.

Quels thèmes réglementaires influencent le plus la stratégie produit dans ce domaine

La mise à jour de l'étiquetage des opioïdes, des orientations de qualité renforcées pour les systèmes transdermiques et les normes de biocompatibilité ISO façonnent la conception des produits, la surveillance et les choix de canaux sur les marchés.

Dernière mise à jour de la page le: