Taille et part du marché des injections pour douleurs articulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.43 Milliards de dollars |

| Taille du Marché (2031) | 9.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

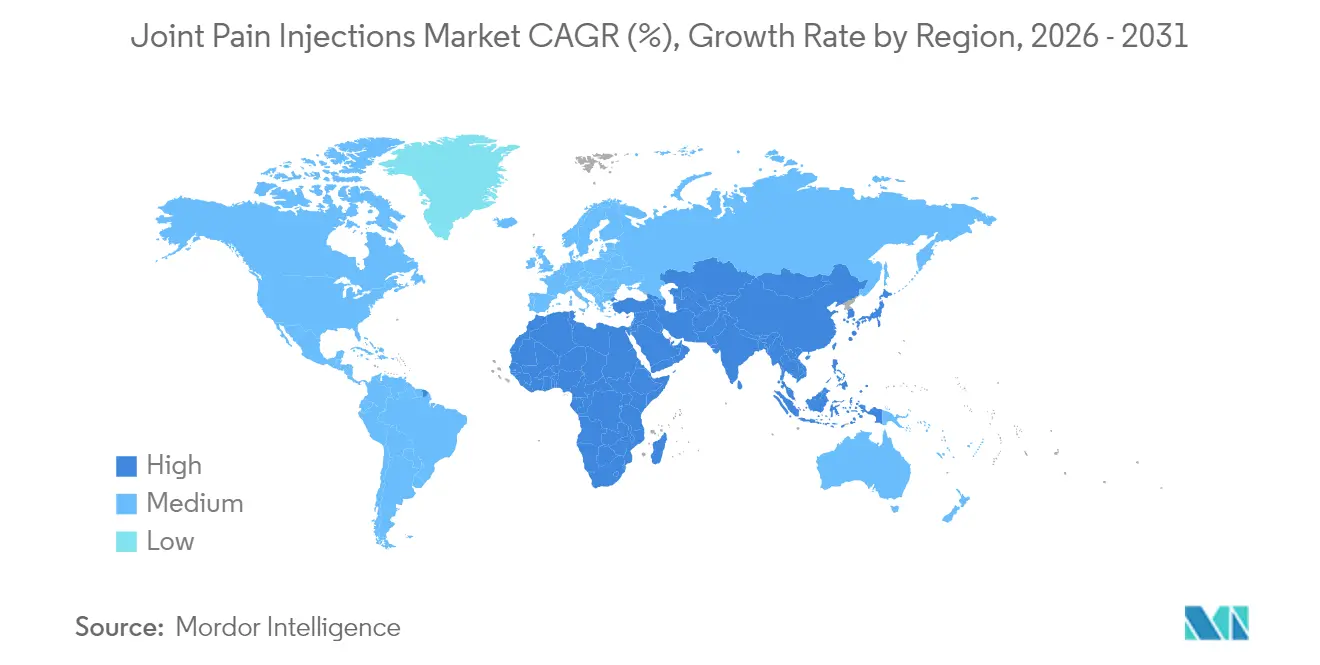

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

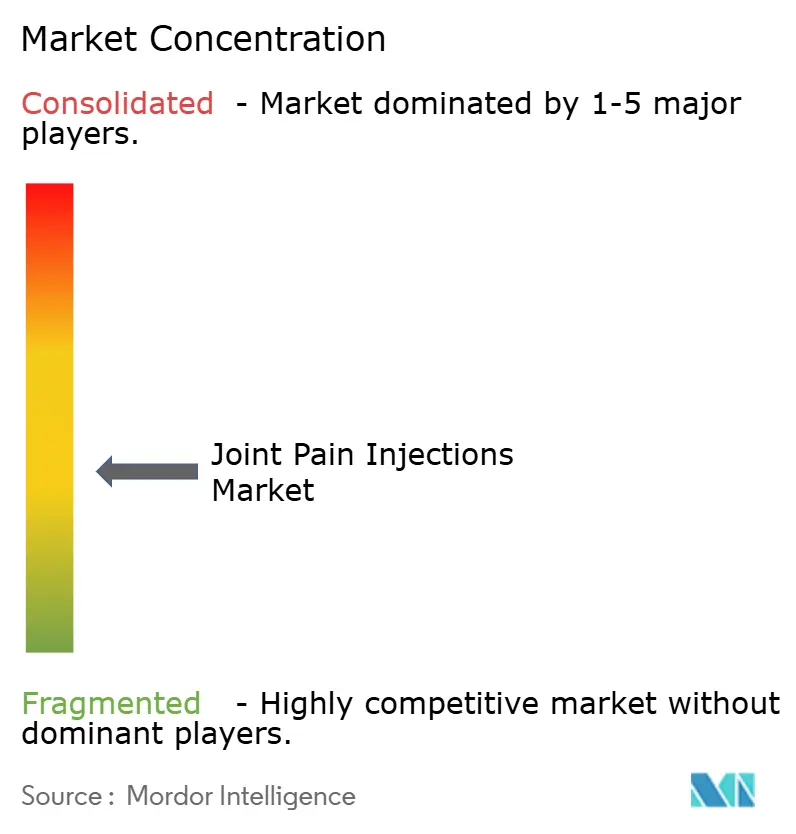

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des injections pour douleurs articulaires par Mordor Intelligence

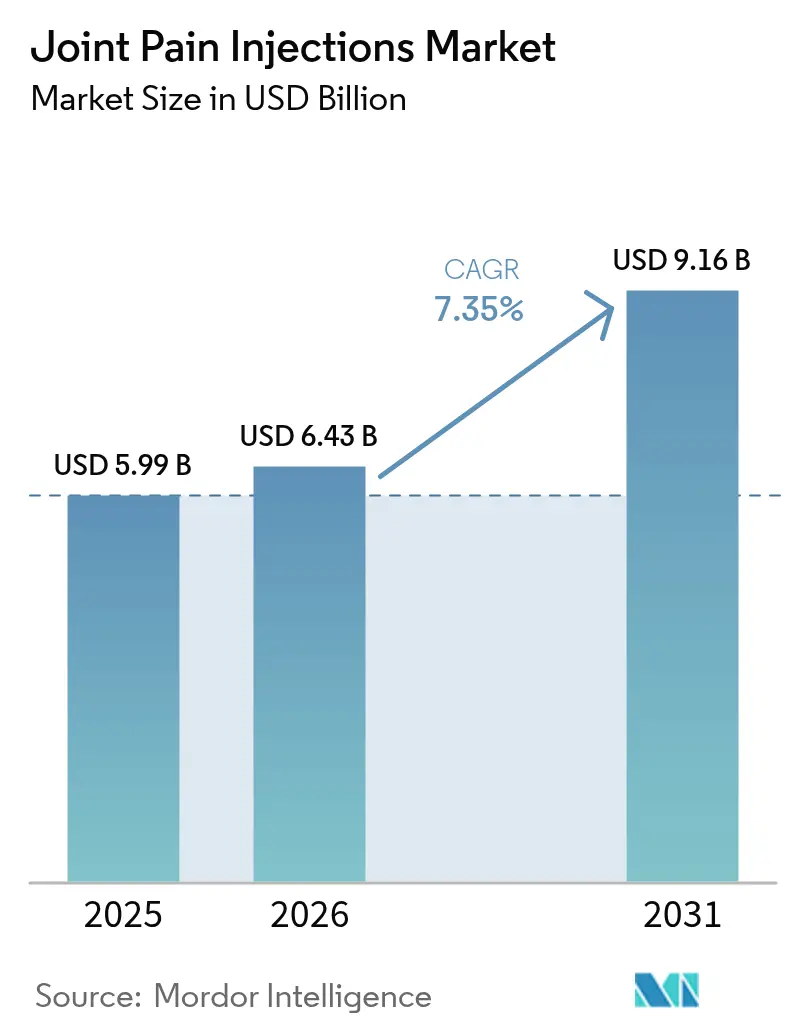

La taille du marché des injections pour douleurs articulaires en 2026 est estimée à 6,43 milliards USD, en croissance par rapport à la valeur de 2025 de 5,99 milliards USD, avec des projections pour 2031 montrant 9,16 milliards USD, croissant à un TCAC de 7,35 % sur la période 2026-2031.

Cette croissance s'aligne sur une forte hausse de la prévalence de l'arthrose, un remboursement plus large pour la médecine régénérative et des améliorations constantes de l'administration guidée par imagerie qui réduisent les taux de complications. L'acide hyaluronique (AH) reste le traitement de référence, mais le plasma riche en plaquettes (PRP) et d'autres biologiques autologues passent du statut expérimental aux soins courants à mesure que les payeurs formalisent leur couverture. Dans les environnements de soins, les centres de chirurgie ambulatoire (CCA) captent des volumes de procédures aux dépens des hôpitaux grâce à des coûts par épisode inférieurs de 40 à 60 %, tandis que l'échographie guidée par intelligence artificielle (IA) porte la précision d'injection au premier passage au-dessus de 90 %. Collectivement, ces forces poussent les médecins vers des schémas à dose unique ou à trois cycles qui optimisent le temps de consultation et retardent la chirurgie de remplacement articulaire, améliorant à la fois la satisfaction des patients et les marges du système de santé.

Principaux enseignements du rapport

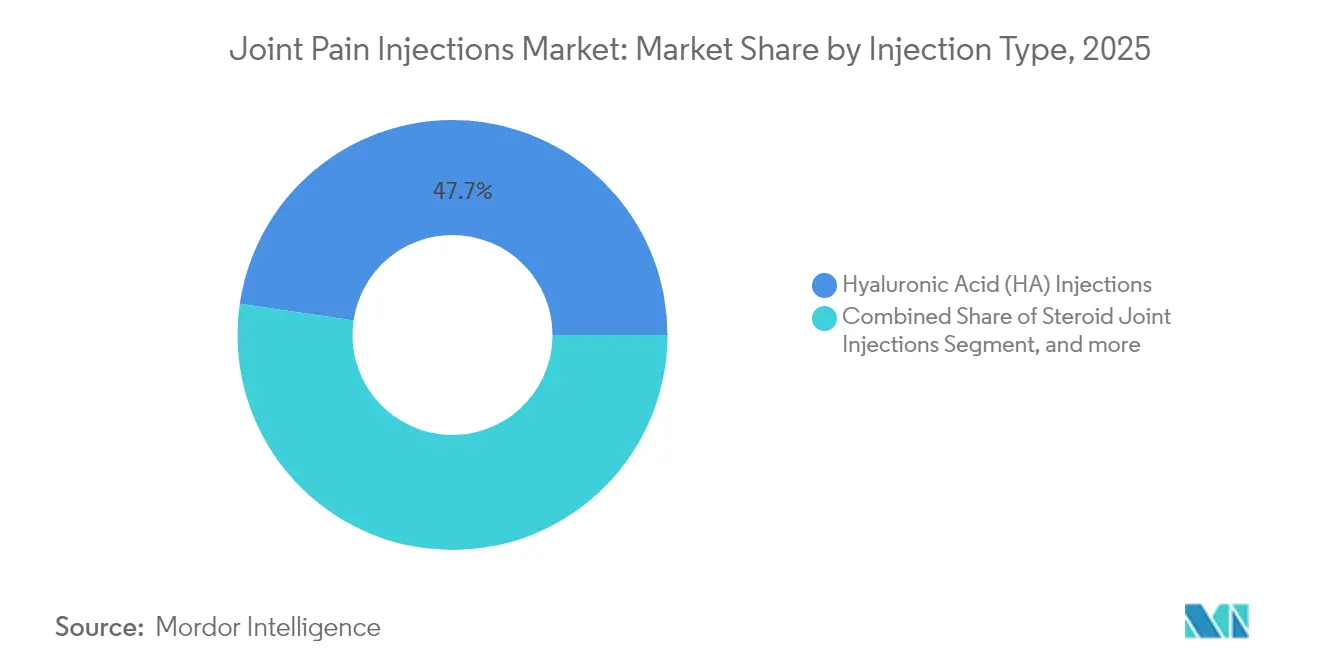

- Par type d'injection, l'AH en injection unique a capté 58,03 % de la part du marché des injections pour douleurs articulaires par cycle d'injection en 2025 ; les schémas à trois cycles sont positionnés pour un TCAC de 12,12 % jusqu'en 2031.

- Par cycle d'injection, l'acide hyaluronique a dominé la hiérarchie par type d'injection avec une part de revenus de 47,68 % en 2025, tandis que le PRP est en passe d'enregistrer le TCAC le plus rapide à 8,72 % jusqu'en 2031.

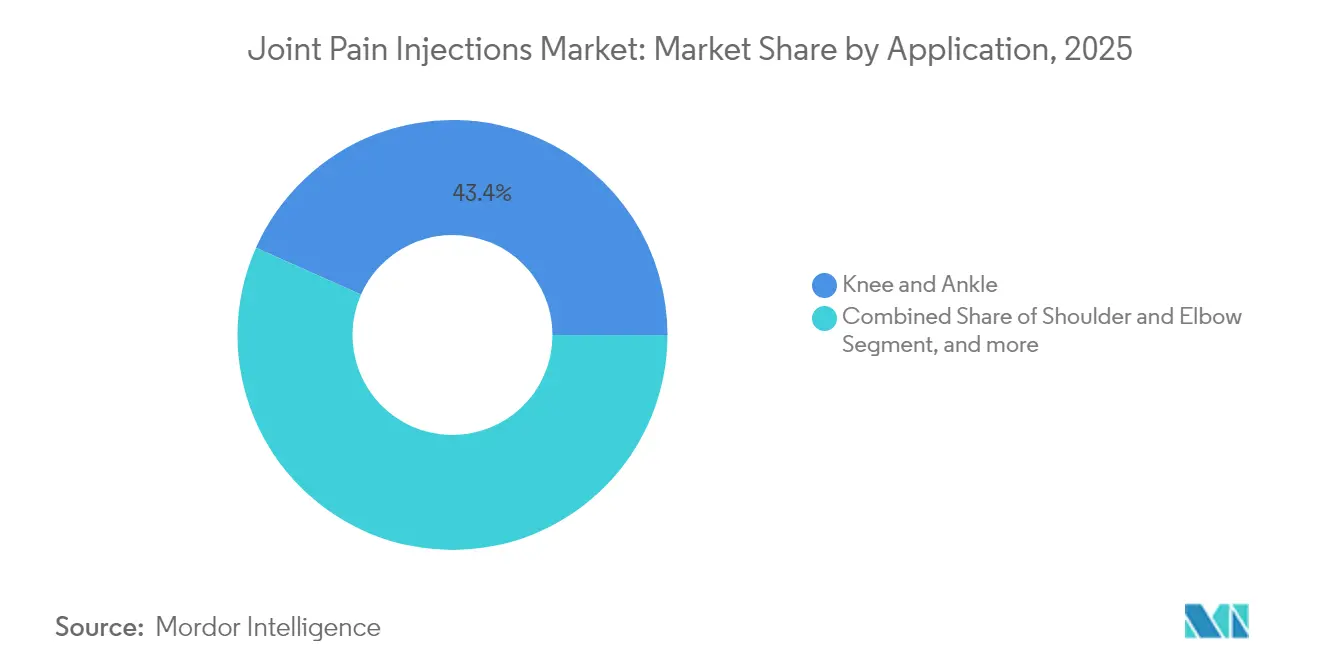

- Par application, les applications genou et cheville ont représenté 43,35 % de la taille du marché des injections pour douleurs articulaires en 2025 ; les injections de hanche devraient croître à un TCAC de 11,38 % sur l'horizon de prévision.

- Par utilisateur final, les hôpitaux ont conservé une part de 39,92 % en 2025, mais les CCA progressent à un TCAC de 12,98 % jusqu'en 2031 grâce à l'acceptation des paiements groupés.

- Par géographie, l'Amérique du Nord a détenu la plus grande part régionale du marché des injections pour douleurs articulaires à 36,28 % en 2025 ; l'Asie-Pacifique se développe le plus rapidement à un TCAC de 10,79 % grâce à la dynamique démographique et à l'accélération des approbations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des injections pour douleurs articulaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante de l'arthrose | +2.1% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de l'AH en dose unique | +1.8% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement plus large du PRP | +1.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Migration des procédures vers les CCA | +1.2% | Amérique du Nord, principales métropoles asiatiques | Court terme (≤ 2 ans) |

| Échographie guidée par IA | +0.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Programmes musculo-squelettiques financés par les employeurs | +0.5% | Amérique du Nord, autres marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence de l'arthrose et vieillissement de la population

Les cas mondiaux d'arthrose chez les personnes âgées de 15 à 64 ans exercent une pression directe sur les payeurs pour financer des interventions minimalement invasives qui maintiennent les adultes actifs productifs. Le Japon se situe à l'extrémité haute de la prévalence avec 12 610,12 cas pour 100 000 habitants, un indicateur de la demande de traitement dans toute l'Asie industrialisée. Les femmes ménopausées stimulent le volume incrémental : près de la moitié devraient développer une arthrose d'ici 2045.[1]Mi-Jin Lee et al., "Résultats cliniques des injections d'AH uniques versus multiples," BMC Musculoskeletal Disorders, biomedcentral.com Ces dynamiques créent une piste de longue durée pour les thérapies par injection qui diffèrent ou évitent le remplacement articulaire et maintiennent la participation au marché du travail.

Adoption accélérée de la viscosupplémentation en dose unique (AH)

Les protocoles d'AH en injection unique réduisent les visites de suivi tout en correspondant à l'efficacité des schémas à injections multiples, réduisant l'utilisation du système et les coûts de déplacement des patients. L'analyse de 150 000 bénéficiaires coréens a montré un risque d'arthroplastie totale du genou inférieur de 44 % après des doses uniques par rapport aux cohortes non traitées, renforçant la confiance des payeurs. La réponse industrielle est robuste ; BD a multiplié par sept sa production de seringues préremplissables pour satisfaire la demande anticipée. L'avantage opérationnel pour les prestataires — moins de rendez-vous — a accéléré le référencement dans les formulaires aux États-Unis, en Allemagne et au Japon, établissant une trajectoire positive à moyen terme pour le marché des injections pour douleurs articulaires.

Soutien accru des payeurs pour le PRP et les thérapies régénératives

UnitedHealthcare a formalisé le codage CPT pour le PRP pauvre en leucocytes, signalant la maturité de la politique de remboursement.[2]UnitedHealthcare, "Mises à jour de la politique médicale Medicare Advantage 2025," uhcprovider.com Les méta-analyses confirment que le PRP surpasse l'AH en termes de réduction de la douleur aux points de contrôle à 6 et 12 mois, donnant aux actuaires des arguments défendables d'économies à long terme. Les employeurs dépensent désormais en moyenne 52 USD par membre et par mois pour des programmes musculo-squelettiques incluant la couverture du PRP lorsque les gains de productivité dépassent les primes. À mesure que les preuves se consolident, les volumes de PRP devraient se développer rapidement, renforçant le rôle de la médecine régénérative au sein du marché des injections pour douleurs articulaires.

Prolifération des centres de chirurgie ambulatoire axés sur la douleur

Les procédures orthopédiques ambulatoires devraient croître de 13 % cette décennie, et les CCA ont des profils de coûts inférieurs de 40 à 60 % à ceux des services ambulatoires hospitaliers.[3]Vizient Inc., "Perspectives des procédures orthopédiques ambulatoires," vizientinc.com Le Centre des services Medicare et Medicaid rembourse désormais les remplacements d'épaule dans les CCA, ce qui stimule indirectement les volumes d'injection car la gestion de la douleur pré- et post-chirurgicale reste dans le même établissement. Des frais généraux plus faibles permettent aux CCA de tarifer les injections de manière compétitive, incitant les régimes parrainés par les employeurs à orienter les patients vers ces sites. Le soutien au TCAC à court terme est donc solide en Amérique du Nord et se répand vers les clusters urbains asiatiques à revenus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exposition élevée des patients aux frais à leur charge | -1.3% | États-Unis, économies émergentes | Moyen terme (2-4 ans) |

| Variabilité du codage de remboursement | -0.9% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées aux stéroïdes hors indication | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Audits réglementaires des cliniques à volume élevé | -0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à la charge des patients dans les segments non assurés

Les refus de couverture pour la viscosupplémentation fondés sur une valeur clinique contestée ont contraint certains patients américains à absorber la totalité du coût de l'épisode d'injection, soit entre 1 100 et 1 800 USD. Cigna classe toujours les thérapies par cellules souches orthopédiques comme « médicalement non nécessaires », créant des structures de prestations inégales qui freinent l'adoption. À l'international, de nombreux payeurs des marchés émergents remboursent la chirurgie mais pas les injections biologiques, limitant l'accès malgré le besoin clinique. Tant que des données définitives sur le rapport coût-efficacité n'influenceront pas la réglementation des assurances publiques, l'exposition aux frais à la charge des patients continuera de freiner l'adoption.

Variabilité du remboursement et du codage des procédures

Le barème des honoraires des médecins Medicare 2025 a modifié les unités de valeur relative pour les injections dans les grandes articulations, obligeant les prestataires à remodéliser leur rentabilité. Les déterminations de couverture locale ont interdit les produits dérivés du tissu amniotique, freinant la croissance dans un segment potentiellement à haute marge. En dehors des États-Unis, des définitions disparates entre dispositif et médicament créent une ambiguïté de codage qui peut retarder le paiement jusqu'à 180 jours, mettant sous pression la trésorerie des petits cabinets. À moins que les systèmes de codage mondiaux ne convergent, l'adoption des injections sera inégale selon les pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'injection : l'AH domine, le PRP s'accélère

La taille du marché des injections pour douleurs articulaires pour l'acide hyaluronique représentait 47,68 % du chiffre d'affaires total en 2025. La sécurité à long terme, la large acceptation par les payeurs et l'utilisation croissante en dose unique maintiennent l'AH bien ancré dans les indications du genou et de la cheville. Le chiffre d'affaires du PRP est prévu à un TCAC de 8,72 %, gagnant du terrain à mesure que des études randomisées corroborent des scores WOMAC et EVA supérieurs à 12 mois.

Les produits combinés qui associent l'AH à des tripeptides de collagène ou des liants séduisent les patients atteints d'arthrose sévère et pourraient élargir les choix. Cependant, la décision de non-couverture 2024 des Centres des services Medicare et Medicaid pour les biologiques placentaires réduit les voies d'expansion à court terme. Sur la fenêtre de prévision, les critères d'efficacité prouvés et l'alignement des payeurs suggèrent que le PRP grignotera la domination de l'AH sans le déloger entièrement de son statut de traitement de première ligne sur le marché des injections pour douleurs articulaires.

Par cycle d'injection : les protocoles à trois cycles gagnent en dynamisme

Les schémas à cycle unique représentaient 58,03 % de la valeur du marché en 2025, les médecins ayant adopté la commodité du dosage en une seule fois. Les preuves montrent désormais que trois injections de PRP apportent un soulagement de la douleur statistiquement plus important qu'une dose unique, constituant la justification d'un TCAC de 12,12 % jusqu'en 2031 pour ce segment.

Les programmes à cinq cycles restent limités aux cas sévères car le bénéfice incrémental plafonne après la troisième dose ; par conséquent, la volonté des payeurs de rembourser au-delà de trois séances diminue. Les fabricants repensent donc le conditionnement — kits multi-chambres pour trois cycles — afin d'éliminer les erreurs de préparation et de réduire le temps de préparation, une démarche qui renforce la croissance des fréquences de dosage intermédiaires au sein du marché des injections pour douleurs articulaires.

Par application : la hanche et les petites articulations progressent

Le groupe genou et cheville représentait 43,35 % du chiffre d'affaires 2025, soutenu par une prévalence élevée et des recommandations cliniques matures. Les injections de hanche progressent à un TCAC de 11,38 % grâce à l'amélioration de l'accès à une articulation profonde, auparavant principalement traitée par chirurgie, grâce à l'échographie guidée par IA.

Les volumes épaule et coude bénéficient des athlètes qui prolongent leur carrière sportive jusqu'à l'âge mûr, incitant les centres spécialisés à adopter des combinaisons PRP et AH. Pendant ce temps, les injections liées à la colonne vertébrale font face à un examen d'utilisation plus strict après que des audits ont révélé des doubles facturations et des lacunes dans la documentation, entraînant une croissance plus lente. Dans l'ensemble, l'expansion des modalités vers les anatomies de la hanche et des petites articulations diversifiera les sources de revenus sur le marché des injections pour douleurs articulaires.

Par utilisateur final : les CCA dépassent les hôpitaux

Les hôpitaux ont conservé une part de 39,92 % en 2025 grâce à leurs ressources intégrées d'imagerie et d'anesthésie. Pourtant, les CCA sont en passe d'atteindre un TCAC de 12,98 %, portés par l'acceptation des paiements groupés et la préférence des patients pour des quotes-parts plus faibles. Les cliniques orthopédiques continuent de servir de centres d'orientation, mais la surveillance réglementaire des centres de douleur à volume élevé se renforce et pourrait redistribuer les volumes vers des établissements accrédités disposant de rapports de données robustes.

Les centres de médecine sportive captent la demande élective des seniors actifs qui valorisent une récupération rapide, tandis que les programmes pilotes initiaux à domicile utilisant l'échographie portable restent expérimentaux. Le glissement général vers le paiement basé sur la valeur s'aligne sur les atouts des CCA, signalant des gains de parts continus aux dépens des hôpitaux au sein du marché des injections pour douleurs articulaires.

Analyse géographique

L'Amérique du Nord a représenté 36,28 % des ventes 2025, ancrée par les États-Unis où Medicare Advantage rembourse désormais le PRP sous des codes CPT spécifiés et où les programmes musculo-squelettiques des employeurs atteignent en moyenne 52 USD par membre et par mois. Le modèle à payeur unique du Canada a commencé à financer l'AH à des stades plus précoces de la maladie, stimulant une croissance procédurale de 8 %. Le Mexique affiche une demande latente mais se heurte encore à des délais d'enregistrement des dispositifs inégaux et à des obstacles liés aux frais à la charge des patients, limitant l'adoption à court terme.

L'Europe bénéficie d'un règlement sur les dispositifs médicaux synchronisé qui clarifie les critères de sécurité pour les seringues d'AH. L'Allemagne et la France stimulent le volume régional des procédures grâce à des réseaux ambulatoires robustes, tandis que le Service national de santé du Royaume-Uni pilote des contrats de partage des risques liant le remboursement à des seuils de résultats fonctionnels. Les pays d'Europe du Sud tels que l'Espagne et l'Italie déploient l'échographie guidée par IA dans les cliniques rurales, améliorant l'accessibilité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 10,79 %, portée par la charge exceptionnelle d'arthrose du Japon et une infrastructure d'imagerie bien établie. L'Administration nationale des produits médicaux de Chine a réduit les délais d'approbation des dispositifs à 150 jours, accélérant l'entrée sur le marché des marques d'AH en dose unique. L'Australie, l'Inde et la Corée du Sud investissent massivement dans la construction de CCA, reproduisant les pratiques américaines et libérant des capacités procédurales. Les marchés du reste de l'Asie présentent un comportement d'adoption précoce avec des programmes de télééchographie soutenus par les gouvernements qui pourraient comprimer la courbe de diffusion pour les nouvelles modalités d'injection.

Paysage concurrentiel

Le marché est modérément fragmenté. Les cinq plus grands fabricants contrôlent une part significative du chiffre d'affaires mondial, indiquant une concentration partielle mais une ample marge pour les innovateurs de niche. Anika Therapeutics a recentré son portefeuille sur l'AH après avoir cédé le matériel de médecine sportive, permettant un approfondissement de la R&D dans les gels à haute masse moléculaire. Bioventus a acquis l'Agili-C de CartiHeal pour 315 millions USD, intégrant un implant cartilagineux qui complète sa gamme d'AH et différencie la marque grâce au potentiel de thérapie combinée.

Les acteurs du secteur des dispositifs sont tout aussi actifs. BD a multiplié par sept sa production de seringues préremplissables, réduisant les coûts unitaires et assurant la résilience de l'approvisionnement lors des pics de demande saisonniers. Des spécialistes de l'échographie guidée par IA tels qu'Exact Imaging nouent des partenariats de co-commercialisation avec des fabricants de biologiques pour intégrer des logiciels d'imagerie directement dans les kits d'injection, une démarche qui pourrait augmenter les coûts de changement pour les cliniciens. Le succès concurrentiel dépend de plus en plus de la génération de preuves : les entreprises qui associent leurs produits à des données de registre de haute qualité et publient des résultats en conditions réelles sont favorisées dans les formulaires des payeurs, renforçant un cycle vertueux de volume et de capture de marges sur le marché des injections pour douleurs articulaires.

Leaders du secteur des injections pour douleurs articulaires

Zimmer Biomet

Anika Therapeutics

Bioventus

Ferring Pharmaceuticals

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Johnson & Johnson MedTech a conclu un accord stratégique de co-promotion avec Pacira BioSciences, Inc., élargissant son portefeuille d'intervention précoce avec ZILRETTA, une thérapie injectable à libération prolongée et sans opioïdes pour la douleur liée à l'arthrose du genou. Ce partenariat comprend également des initiatives conjointes de formation professionnelle visant à sensibiliser aux options de traitement non chirurgical en amont du parcours de soins.

- Avril 2025 : Ono Pharmaceutical a conclu un accord de principe avec Seikagaku pour une collaboration de co-développement et de commercialisation sur le traitement de l'arthrose en injection unique Gel-One au Japon, ciblant des études cliniques de phase III pour les applications du genou et de la hanche.

- Mars 2025 : Anika Therapeutics a finalisé la cession de l'activité Parcus Medical à Medacta Group SA, permettant une concentration stratégique sur la technologie de l'acide hyaluronique et l'expansion du portefeuille de solutions régénératives.

- Juin 2024 : Sun Pharma, en collaboration avec Moebius Medical, a annoncé des données positives d'essai clinique pour MM-II, une injection intra-articulaire unique ayant démontré un soulagement de la douleur supérieur au placebo pendant jusqu'à 26 semaines chez des patients atteints d'arthrose, renforçant son potentiel en tant que thérapie minimalement invasive de longue durée.

Portée du rapport mondial sur le marché des injections pour douleurs articulaires

Selon la portée du rapport, les injections pour douleurs articulaires sont des produits pouvant être injectés directement dans l'articulation du genou ou dans toute articulation du corps pour soulager rapidement la douleur et l'inflammation. Pour les patients présentant des réponses inadéquates ou des contre-indications aux médicaments anti-inflammatoires ou analgésiques systémiques, les injections pour douleurs articulaires sont préférées. Le marché des injections pour douleurs articulaires est segmenté par type d'injection (injections articulaires de stéroïdes, injections d'acide hyaluronique, injections de plasma riche en plaquettes (PRP), injections de matrice tissulaire placentaire (MTP), et autres), application (épaule et coude, genou et cheville, articulations spinales, articulation de la hanche, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Injections articulaires de stéroïdes |

| Injections d'acide hyaluronique (AH) |

| Injections de plasma riche en plaquettes (PRP) |

| Injections de matrice tissulaire placentaire (MTP) et de cellules souches mésenchymateuses |

| Autres injections biologiques / combinées |

| Cycle unique |

| Trois cycles |

| Cinq cycles |

| Genou et cheville |

| Épaule et coude |

| Articulation de la hanche |

| Articulations facettaires spinales et sacro-iliaques |

| Autres petites articulations |

| Hôpitaux |

| Centres de chirurgie ambulatoire (CCA) |

| Cliniques orthopédiques / de la douleur |

| Centres de médecine sportive |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'injection | Injections articulaires de stéroïdes | |

| Injections d'acide hyaluronique (AH) | ||

| Injections de plasma riche en plaquettes (PRP) | ||

| Injections de matrice tissulaire placentaire (MTP) et de cellules souches mésenchymateuses | ||

| Autres injections biologiques / combinées | ||

| Par cycle d'injection | Cycle unique | |

| Trois cycles | ||

| Cinq cycles | ||

| Par application | Genou et cheville | |

| Épaule et coude | ||

| Articulation de la hanche | ||

| Articulations facettaires spinales et sacro-iliaques | ||

| Autres petites articulations | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire (CCA) | ||

| Cliniques orthopédiques / de la douleur | ||

| Centres de médecine sportive | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des injections pour douleurs articulaires ?

La taille du marché des injections pour douleurs articulaires est de 6,43 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,35 %, atteignant 9,16 milliards USD d'ici 2031.

Quel type d'injection connaît la croissance la plus rapide ?

Le plasma riche en plaquettes devrait enregistrer le TCAC le plus élevé à 8,72 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les CCA offrent des coûts par épisode inférieurs de 40 à 60 % et bénéficient d'une couverture de paiements groupés en expansion, stimulant un TCAC de 12,98 % du volume de procédures.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 10,79 % grâce à la forte prévalence de l'arthrose et à l'accélération des approbations de dispositifs.

Comment la dose unique d'AH influence-t-elle l'économie du traitement ?

Les protocoles en injection unique réduisent les visites de suivi, abaissent les coûts totaux et ont montré une réduction de 44 % du risque de remplacement du genou dans de grandes études de systèmes de santé.

Dernière mise à jour de la page le: