Taille et part du marché de la gestion de la douleur post-opératoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.29 Milliards de dollars |

| Taille du Marché (2031) | 59.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la douleur post-opératoire par Mordor Intelligence

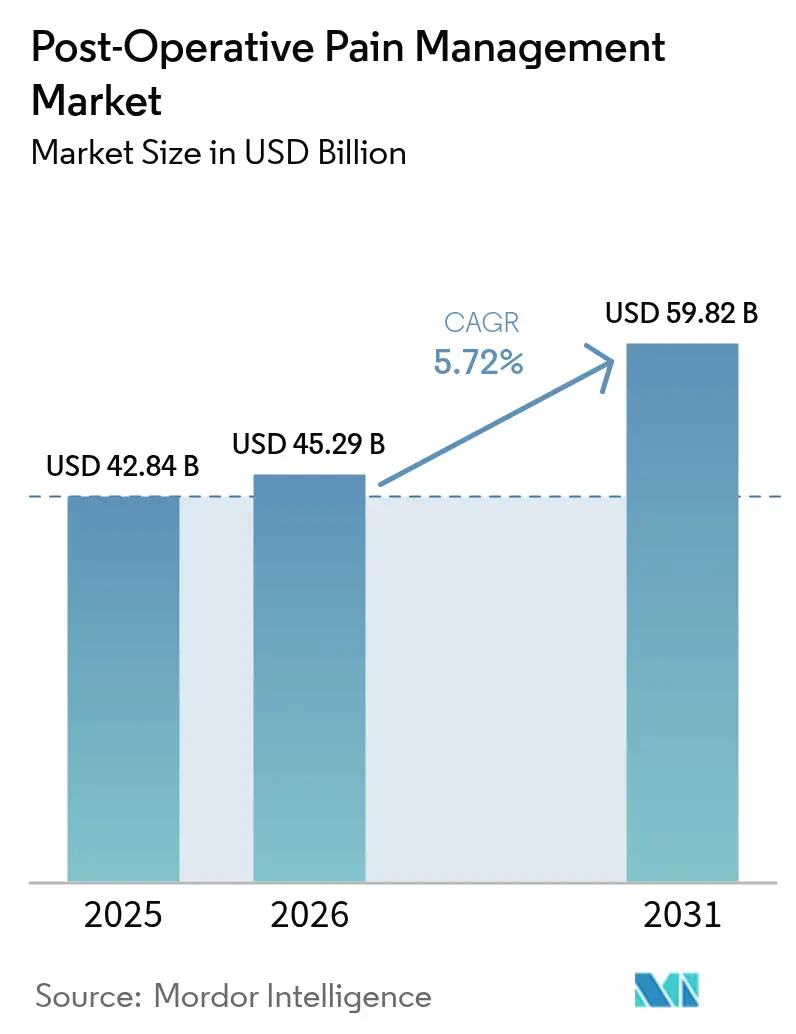

La taille du marché de la gestion de la douleur post-opératoire devrait s'étendre de 42,84 milliards USD en 2025 et 45,29 milliards USD en 2026 à 59,82 milliards USD d'ici 2031, enregistrant un TCAC de 5,72 % entre 2026 et 2031. Les exclusions de remboursement des payeurs pour les médicaments non opioïdes, la croissance rapide des centres de chirurgie ambulatoire et le renforcement des limites de prescription des opioïdes constituent les principaux leviers de cette progression régulière. Les hôpitaux révisent leurs formulaires car les Centres pour les services Medicare et Medicaid ont créé des voies de remboursement distinctes qui compensent intégralement la prime des anesthésiques locaux à action prolongée, tandis que l'Administration américaine des aliments et des médicaments a clarifié les critères d'évaluation clinique pour les analgésiques non opioïdes aigus, offrant aux développeurs une feuille de route d'approbation claire. Les systèmes de santé étendent également les programmes de gestion guidés par l'IA qui personnalisent les dosages et réduisent les événements indésirables, renforçant ainsi les protocoles multimodaux. Ensemble, ces forces maintiennent le marché de la gestion de la douleur post-opératoire sur une trajectoire de valeur prévisible, même si les pressions sur les coûts pèsent sur les médicaments intraveineux à prix élevé et que la confiance des prescripteurs dans les opioïdes continue de s'éroder.

Principaux enseignements du rapport

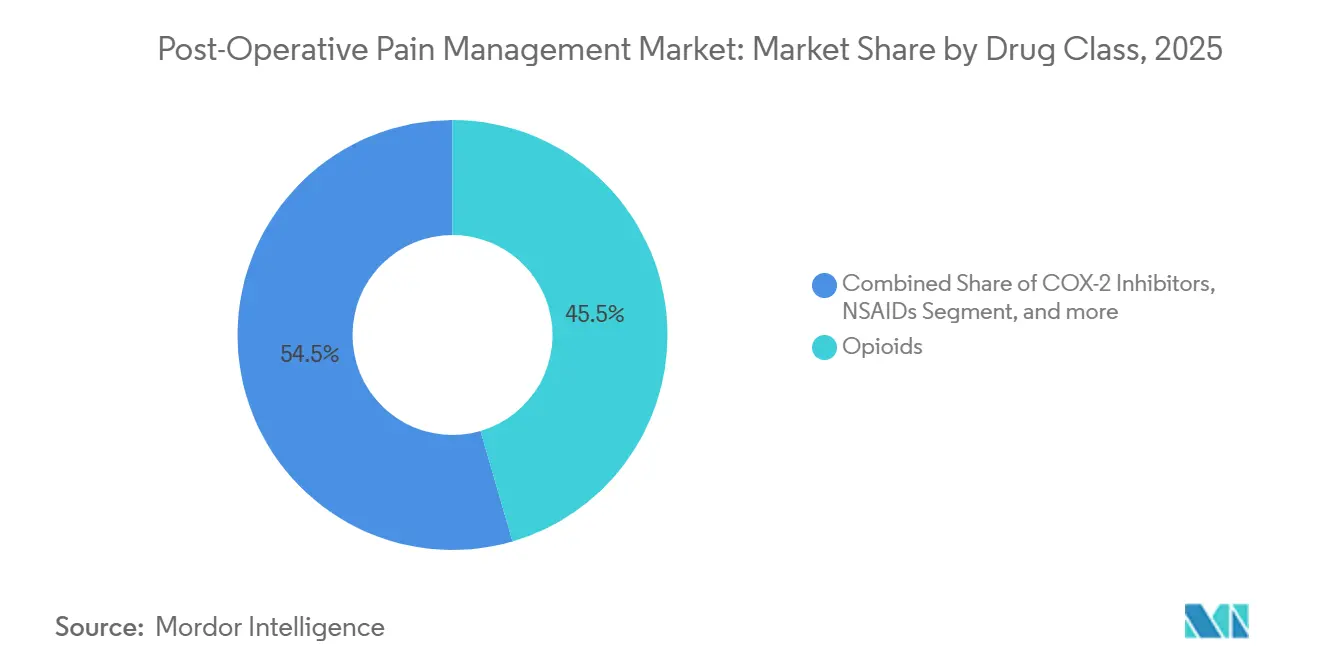

- Par classe de médicaments, les opioïdes ont dominé avec 45,55 % de la part du marché de la gestion de la douleur post-opératoire en 2025, tandis que les anesthésiques locaux progressent à un TCAC de 8,25 % jusqu'en 2031.

- Par voie d'administration, les produits injectables représentaient 47,53 % de la taille du marché de la gestion de la douleur post-opératoire en 2025, tandis que les formulations topiques et transdermiques devraient se développer à un TCAC de 9,75 % jusqu'en 2031.

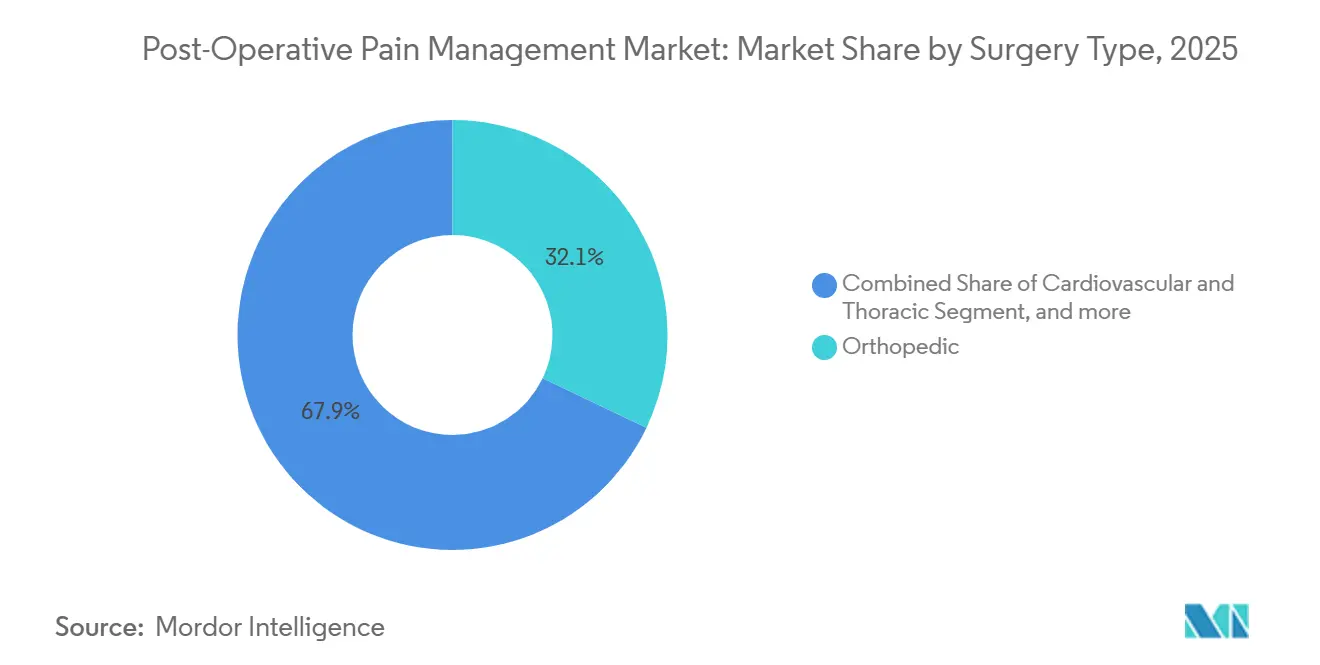

- Par type de chirurgie, les procédures orthopédiques représentaient 32,15 % de la taille du marché de la gestion de la douleur post-opératoire en 2025, tandis que l'obstétrique et la gynécologie connaissent la croissance la plus rapide avec un TCAC de 8,82 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont dispensé 49,65 % du volume total d'analgésiques en 2025, bien que les pharmacies en ligne progressent à un TCAC de 8,32 % jusqu'en 2031 à mesure que les règles de prescription par télémédecine se stabilisent.

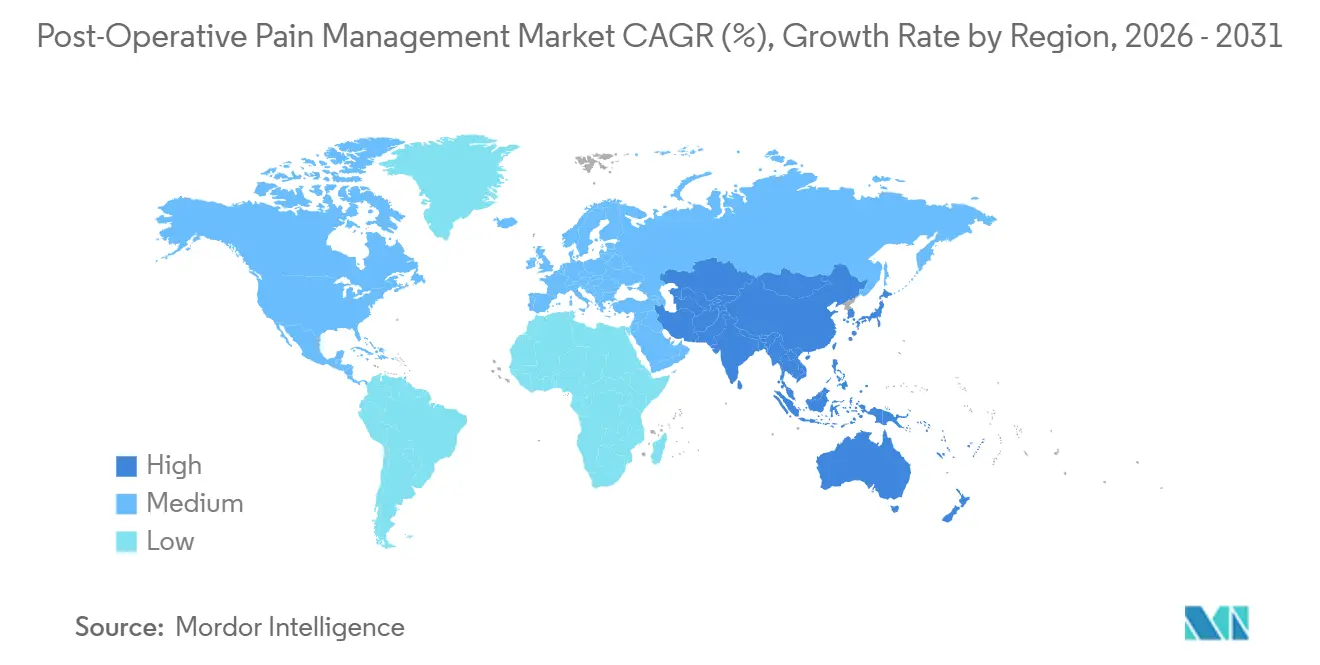

- L'Amérique du Nord a capté 38,23 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région la plus dynamique avec un TCAC de 7,42 % prévu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de la douleur post-opératoire

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de procédures chirurgicales | +1.2% | Mondial, avec la croissance de volume la plus forte en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Évolution vers des protocoles multimodaux et non opioïdes | +1.5% | L'Amérique du Nord et l'Europe sont en tête de l'adoption ; l'Asie-Pacifique s'accélère | Court terme (≤ 2 ans) |

| Adoption d'anesthésiques régionaux/blocs nerveux à action prolongée | +0.9% | Amérique du Nord, Europe occidentale, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire (CCA) | +0.8% | Amérique du Nord dominante ; émergence dans le CCG et en Australie | Long terme (≥ 4 ans) |

| Algorithmes de gestion personnalisée des opioïdes pilotés par l'IA | +0.5% | Sites pilotes en Amérique du Nord ; certains hôpitaux universitaires européens sélectionnés | Long terme (≥ 4 ans) |

| Remboursement distinct légiféré pour les analgésiques non opioïdes | +1.0% | États-Unis (mandat des Centres pour les services Medicare et Medicaid) ; à l'étude au Canada et en Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de procédures chirurgicales

Les chirurgies électives ont retrouvé leurs niveaux d'avant la pandémie et continuent de progresser, notamment dans les programmes de remplacement de hanche et de genou qui dominent les charges de travail orthopédiques. La migration ambulatoire de ces procédures à fort volume intensifie la demande de régimes d'épargne en opioïdes permettant une sortie le jour même. Les ministères de la santé d'Asie-Pacifique développent les capacités de bloc opératoire dans les villes de deuxième et troisième rang, une initiative qui élargit le marché de la gestion de la douleur post-opératoire en exposant des millions de nouveaux patients à des protocoles multimodaux standardisés. Parallèlement, les organisations non gouvernementales mondiales soulignent le retard des cas chirurgicaux non traités dans les régions à faible revenu, indiquant une forte demande latente qui se manifestera à mesure que les infrastructures se développeront. L'effet cumulatif est un vent arrière de volume durable qui compense l'érosion des prix sur les marchés occidentaux matures.

Évolution vers des protocoles multimodaux et non opioïdes

Les organismes de recommandations et les payeurs désignent désormais la thérapie multimodale comme traitement de première intention, remplaçant la monothérapie aux opioïdes dans la plupart des parcours de soins hospitaliers et ambulatoires[1]Administration américaine des aliments et des médicaments, "Médicaments analgésiques non opioïdes pour la gestion de la douleur aiguë," fda.gov. Les exclusions de remboursement des Centres pour les services Medicare et Medicaid éliminent les pénalités budgétaires hospitalières pour les médicaments non opioïdes premium, déclenchant une conversion rapide des formulaires dans les grands systèmes américains. L'Europe procède avec plus de prudence, mais les caisses d'assurance maladie allemandes testent des modèles similaires, signalant une adoption continentale à terme. Les hôpitaux se tournent vers des formulations à double mécanisme telles que les matrices bupivacaïne-méloxicam qui combinent le contrôle nociceptif et inflammatoire en une seule dose, réduisant la charge de travail infirmière et la complexité des stocks. Ensemble, ces évolutions accélèrent les courbes d'adoption dans le monde réel, approfondissant la base de revenus du marché de la gestion de la douleur post-opératoire.

Adoption d'anesthésiques régionaux/blocs nerveux à action prolongée

Les anesthésiques locaux à libération prolongée continuent de supplanter les opioïdes systémiques dans les chirurgies orthopédiques et abdominales, soutenus par des preuves cliniques solides bien que parfois variables. La bupivacaïne liposomale reste le produit phare, mais les technologies de dépôt de nouvelle génération comme le CPL-01 présentent des profils pharmacocinétiques plus précis et pourraient revendiquer un positionnement premium. Les hôpitaux acceptent des coûts unitaires modestes lorsque les données prouvent des séjours en salle de réveil plus courts et moins de doses de secours aux opioïdes. L'intérêt s'étend également aux modalités basées sur des dispositifs, illustrées par les systèmes de cryoanalgésie qui offrent un blocage nerveux non pharmacologique. Ces options élargissent le choix thérapeutique sans augmenter l'exposition aux opioïdes, un critère de résultat essentiel sur le marché de la gestion de la douleur post-opératoire.

Expansion des centres de chirurgie ambulatoire (CCA)

Les centres de chirurgie ambulatoire représentaient moins de 20 000 arthroplasties totales du genou en 2020, mais ont dépassé 38 000 en 2023, reflétant une hausse de 258 % qui s'accélère encore. Parce que les centres de chirurgie ambulatoire reçoivent un remboursement inférieur à celui des services ambulatoires hospitaliers, les administrateurs défendent des formulaires de récupération rapide qui plafonnent les coûts d'approvisionnement et facilitent la déambulation précoce. Les fournisseurs répondent avec des kits analgésiques groupés personnalisés pour les flux de travail des centres de chirurgie ambulatoire, favorisant la contractualisation directe qui contourne les canaux d'achat groupé traditionnels. Des modèles similaires émergent dans le Conseil de coopération du Golfe où les centres orthopédiques et ophtalmologiques électifs suivent les modèles américains.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Crise de dépendance aux opioïdes et renforcement des réglementations | -0.7% | Amérique du Nord et Europe ; sensibilisation émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pressions de maîtrise des coûts hospitaliers sur les formulations IV premium | -0.5% | Mondial, plus aigu dans les systèmes de santé publics à budgets fixes | Moyen terme (2-4 ans) |

| Interdiction de l'Agence de réglementation des médicaments et des produits de santé sur les opioïdes à libération modifiée pour la douleur post-opératoire aiguë | -0.3% | Royaume-Uni ; répercussions potentielles sur les nations du Commonwealth | Court terme (≤ 2 ans) |

| Pénuries de pharmaciens et de techniciens | -0.4% | Amérique du Nord, Europe occidentale, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crise de dépendance aux opioïdes et renforcement des réglementations

La directive des Centres pour le contrôle et la prévention des maladies limitant les prescriptions aiguës d'opioïdes à des cures de 3 jours est désormais appliquée dans la plupart des États américains, tandis que les programmes de surveillance électronique signalent les écarts par rapport aux normes des pairs[2]Centres pour le contrôle et la prévention des maladies, "Guide de pratique clinique pour la prescription d'opioïdes," cdc.gov. Les régulateurs britanniques ont interdit les formulations à libération modifiée pour un usage post-opératoire aigu, un précédent que d'autres régulateurs du Commonwealth évaluent. Bien que ces règles réduisent le volume unitaire des opioïdes, elles élargissent implicitement la demande d'alternatives non opioïdes, amortissant la perte de revenus sur l'ensemble du marché de la gestion de la douleur post-opératoire.

Pressions de maîtrise des coûts hospitaliers sur les formulations IV premium

Les budgets pharmaceutiques mondiaux sont mis à rude épreuve par l'inflation des coûts de main-d'œuvre et l'inflation des médicaments spécialisés. La bupivacaïne à libération prolongée peut coûter entre 300 et 400 USD par dose contre 10 USD pour son équivalent conventionnel, imposant de sévères obstacles en termes de rapport qualité-prix. Les remises des groupements d'achats aident, mais imposent souvent des volumes trimestriels minimaux, exposant les hôpitaux à des pénalités financières si les chirurgiens sous-utilisent le produit. Par conséquent, la croissance des IV premium se modère en dehors des parcours électifs à forte marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les anesthésiques locaux progressent grâce aux mandats d'épargne en opioïdes

Les anesthésiques locaux ont généré x milliards USD en 2025 et devraient croître à un TCAC de 8,25 %, captant des parts de marché de la gestion de la douleur post-opératoire supplémentaires au détriment des opioïdes. Les opioïdes représentaient encore 45,55 % des revenus en 2025, soulignant leur rôle ancré malgré les vents contraires réglementaires croissants. En 2024, Pacira a déclaré des ventes trimestrielles d'Exparel de 145 millions USD, validant une adoption continue. Les gabapentinoïdes, la kétamine et la dexmédétomidine restent des adjuvants plutôt que des agents principaux, mais les produits combinés comme la bupivacaïne-méloxicam redéfinissent les propositions de valeur.

Les hôpitaux accueillent favorablement les anesthésiques locaux car les profils d'effets secondaires améliorent les indicateurs de satisfaction des patients liés au remboursement. Les technologies de dépôt de nouvelle génération montrent des promesses pour des courbes plasmatiques plus régulières, ce qui pourrait encore élever la préférence par rapport aux opioïdes. Les AINS persistent comme agents de base, mais les considérations de sécurité maintiennent leur dosage conservateur, préservant une marge de progression pour l'expansion des anesthésiques au sein du marché global de la gestion de la douleur post-opératoire.

Par voie d'administration : les produits topiques mènent la courbe de croissance

Les formats topiques et transdermiques ont affiché la trajectoire la plus rapide avec un TCAC de 9,75 %, bien que les injectables aient encore représenté la plus grande part de la taille du marché de la gestion de la douleur post-opératoire en 2025. Les voies orales restent indispensables pour la récupération à domicile, mais les préoccupations concernant l'iléus induit par les opioïdes dans les programmes de récupération améliorée favorisent l'intérêt pour les combinaisons orales non opioïdes. Les cathéters intrathécaux continuent d'être utilisés dans les contextes thoraciques et abdominaux, mais nécessitent un personnel spécialisé que les petits centres n'ont souvent pas.

Les hôpitaux se tournent vers un contrôle de la douleur sans perfusion pour réduire le risque d'infection et le temps infirmier. La directive de l'Administration américaine des aliments et des médicaments répertorie explicitement les agents topiques comme viables pour les indications aiguës, accélérant les soumissions de dossiers. Alors que les pénuries de personnel touchent les salles de préparation IV, les administrateurs approuvent les kits topiques que les infirmières peuvent appliquer sans vérification pharmaceutique, levant les obstacles pratiques à l'adoption sur l'ensemble du marché de la gestion de la douleur post-opératoire.

Par type de chirurgie : les protocoles obstétricaux s'accélèrent devant le volume orthopédique

Les procédures orthopédiques représentaient 32,15 % du total des revenus de 2025, mais l'obstétrique et la gynécologie dépasseront toutes les autres catégories avec un TCAC de 8,82 %. Les protocoles de récupération améliorée après césarienne imposent de l'acétaminophène et des AINS en traitement de base, positionnant les opioïdes uniquement en traitement de secours. Les volumes cardiovasculaires et thoraciques s'atténuent en raison des techniques mini-invasives, mais l'intensité de la douleur reste élevée, soutenant les protocoles multimodaux groupés.

Les centres de chirurgie ambulatoire commercialisent agressivement des programmes orthopédiques articulaires en ambulatoire utilisant des blocs à libération prolongée conçus pour durer pendant les 72 premières heures vulnérables. Les parcours de césarienne reflètent cette approche, les hôpitaux standardisant des produits à double mécanisme qui simplifient les transmissions infirmières. Combinées, ces évolutions maintiennent le leadership en volume orthopédique tout en permettant à l'obstétrique de saisir des parts de marché supplémentaires de la gestion de la douleur post-opératoire.

Par canal de distribution : la dispensation en ligne trouve une clarté réglementaire

Les pharmacies hospitalières représentaient 49,65 % du volume unitaire en 2025, mais les pharmacies en ligne enregistrent un TCAC de 8,32 % à mesure que les règles de télémédecine de l'Administration de lutte contre les drogues se stabilisent et que les services de renouvellement à distance arrivent à maturité[3]Administration de lutte contre les drogues, "Proposition de flexibilités en matière de télémédecine," dea.gov. Les pharmacies de détail souffrent de marges de plus en plus serrées mais dominent encore les délivrances de médicaments de classe II en raison des obligations de vérification en personne.

Les centres de chirurgie ambulatoire qui mettent en place des dispensaires de médicaments à emporter sur site brouillent la frontière entre hôpital et commerce de détail, permettant aux établissements de capter des revenus en aval et d'assurer l'adhérence multimodale. Les portails en ligne s'intègrent directement aux suivis par télémédecine, automatisant les renouvellements pour les références non contrôlées et empiétant progressivement sur la part des points de vente physiques. Collectivement, ces évolutions continuent de diversifier les modèles de distribution au sein du secteur de la gestion de la douleur post-opératoire.

Analyse géographique

L'Amérique du Nord a généré 38,23 % des revenus de 2025, les changements de remboursement des Centres pour les services Medicare et Medicaid ayant neutralisé les objections de coût des hôpitaux et l'infrastructure des centres de chirurgie ambulatoire ayant rapidement mûri. Les États-Unis affichent la plus large base installée d'outils de gestion guidés par l'IA, consolidant davantage leur leadership sur le marché de la gestion de la douleur post-opératoire. Le Canada observe le déploiement américain, mais les négociations budgétaires provinciales ralentissent une décision politique nationale.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 7,42 % grâce à l'expansion agressive des capacités chirurgicales en Chine et à la différenciation des protocoles par les chaînes hospitalières privées indiennes. Les villes chinoises de deuxième et troisième rang adoptent des protocoles analgésiques standardisés nécessitant une supervision spécialisée minimale, favorisant les anesthésiques en dépôt et les adjuvants topiques. Le vieillissement démographique du Japon fait monter en flèche le volume orthopédique, tandis que l'Australie envisage de reproduire les restrictions britanniques sur les opioïdes, des décisions qui pourraient remodeler le mix de délivrance.

L'Europe avance prudemment. L'interdiction de l'Agence de réglementation des médicaments et des produits de santé oblige le Royaume-Uni à se tourner vers les opioïdes à libération immédiate et les adjuvants non opioïdes, réduisant la valeur unitaire mais augmentant le volume non opioïde. L'Allemagne teste des exclusions de paiement, mais le déploiement national dépend d'un consensus fédéral-étatique. La France et l'Espagne attendent davantage de données du monde réel avant d'approuver les produits en dépôt premium, maintenant une croissance régionale modérée par rapport au marché plus large de la gestion de la douleur post-opératoire.

Paysage concurrentiel

Le marché reste modérément fragmenté. Pacira BioSciences et Heron Therapeutics dominent le créneau des anesthésiques locaux à libération prolongée, profitant de l'adoption portée par les politiques et des kits spécifiques aux procédures. Les fabricants de génériques contrôlent les segments des opioïdes oraux et des AINS où les falaises de brevets imposent une concurrence par les prix. Les acteurs du secteur des dispositifs proposent des systèmes de cryoanalgésie et des stimulateurs nerveux qui s'intègrent aux régimes multimodaux, permettant des packages commerciaux conjoints.

Les pipelines d'opioïdes dissuasifs d'abus cherchent à regagner la confiance des prescripteurs mais font face à un scepticisme en matière de remboursement. Les indications pédiatriques sont sous-desservies, signalant un espace blanc pour les formulations en dépôt basées sur le poids. Les fournisseurs de science des données construisent des plateformes de gestion des opioïdes qui associent des abonnements logiciels aux ventes de médicaments, créant des modèles de revenus hybrides. Les challengers biosimilaires ciblent les brevets de bupivacaïne liposomale dont l'expiration est prévue après 2030, une évolution susceptible de comprimer les prix mais d'élargir le volume sur le marché de la gestion de la douleur post-opératoire.

Leaders du secteur de la gestion de la douleur post-opératoire

AbbVie (Allergan)

Heron Therapeutics

Pfizer Inc.

AFT Pharmaceuticals

GSK plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Nanjing Delova Biotech a rapporté des données positives de Phase 3 pour le QP-6211, une injection de ropivacaïne à action prolongée pour le contrôle de la douleur lors d'hémorroïdectomie et de bunionectomie.

- Mai 2025 : Cumberland Pharmaceuticals a publié des résultats montrant que l'ibuprofène intraveineux (Caldolor) est sûr et efficace chez les patients chirurgicaux âgés.

Portée du rapport mondial sur le marché de la gestion de la douleur post-opératoire

Selon la portée du rapport, la douleur post-opératoire est définie comme une réponse complexe au traumatisme tissulaire consécutif aux procédures chirurgicales. Elle comprend à la fois la douleur liée à la chirurgie et la douleur associée à l'hypersensibilité du système nerveux central. L'objectif des médicaments de gestion de la douleur post-opératoire est de minimiser les effets indésirables tout en réduisant ou en éliminant la douleur et l'inconfort.

La segmentation du marché de la gestion de la douleur post-opératoire est catégorisée par classe de médicaments, voie d'administration, type de chirurgie, canal de distribution et géographie. Par classe de médicaments, le marché comprend les opioïdes, les AINS, les inhibiteurs de la COX-2, les anesthésiques locaux et les analgésiques adjuvants. Par voie d'administration, il est segmenté en injectable, oral, topique/transdermique, intrathécal/épidural et inhalé. Par type de chirurgie, le marché couvre l'orthopédie, le cardiovasculaire et thoracique, l'abdominal et gastro-intestinal, l'obstétrique et gynécologie, l'ophtalmique et ORL, et autres. Par canal de distribution, il est divisé en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Opioïdes |

| AINS |

| Inhibiteurs de la COX-2 |

| Anesthésiques locaux |

| Analgésiques adjuvants |

| Injectable |

| Oral |

| Topique / Transdermique |

| Intrathécal / Épidural |

| Inhalé |

| Orthopédique |

| Cardiovasculaire et thoracique |

| Abdominal et gastro-intestinal |

| Obstétrique et gynécologie |

| Ophtalmique et ORL |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Opioïdes | |

| AINS | ||

| Inhibiteurs de la COX-2 | ||

| Anesthésiques locaux | ||

| Analgésiques adjuvants | ||

| Par voie d'administration | Injectable | |

| Oral | ||

| Topique / Transdermique | ||

| Intrathécal / Épidural | ||

| Inhalé | ||

| Par type de chirurgie | Orthopédique | |

| Cardiovasculaire et thoracique | ||

| Abdominal et gastro-intestinal | ||

| Obstétrique et gynécologie | ||

| Ophtalmique et ORL | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la valeur attendue du segment mondial de la gestion de la douleur post-opératoire ?

Il est évalué à 45,29 milliards USD en 2026 et devrait atteindre 59,82 milliards USD d'ici 2031, reflétant un TCAC de 5,72 %.

Quelle classe de médicaments se développe le plus rapidement dans le contrôle de la douleur post-chirurgicale ?

Les anesthésiques locaux à action prolongée croissent à un TCAC de 8,25 %, le plus élevé parmi toutes les classes, alors que les hôpitaux pivotent vers des protocoles d'épargne en opioïdes.

Pourquoi les centres de chirurgie ambulatoire sont-ils si influents dans les soins de la douleur post-opératoire aujourd'hui ?

Les centres de chirurgie ambulatoire ont connu une hausse de 258 % des arthroplasties totales du genou depuis 2020 et demandent des blocs régionaux à action prolongée et des kits multimodaux oraux permettant une sortie le jour même.

Comment les réglementations américaines accélèrent-elles l'adoption des analgésiques non opioïdes ?

Les Centres pour les services Medicare et Medicaid remboursent désormais séparément les médicaments non opioïdes éligibles, et la directive de l'Administration américaine des aliments et des médicaments clarifie les critères d'approbation, supprimant ensemble les obstacles budgétaires et réglementaires antérieurs.

Quelle région devrait connaître la hausse la plus rapide des thérapies de la douleur post-opératoire ?

L'Asie-Pacifique est en tête avec un TCAC de 7,42 % jusqu'en 2031, la Chine et l'Inde développant leurs capacités chirurgicales et adoptant des protocoles multimodaux.

Quel est le principal obstacle qui limite l'utilisation plus large des analgésiques intraveineux premium ?

Les pressions de maîtrise des coûts hospitaliers et les budgets pharmaceutiques serrés rendent difficile la justification du prix de 300 à 400 USD des formulations IV en dépôt par rapport aux génériques à faible coût.

Dernière mise à jour de la page le: