Taille et part du marché du traitement de la névralgie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

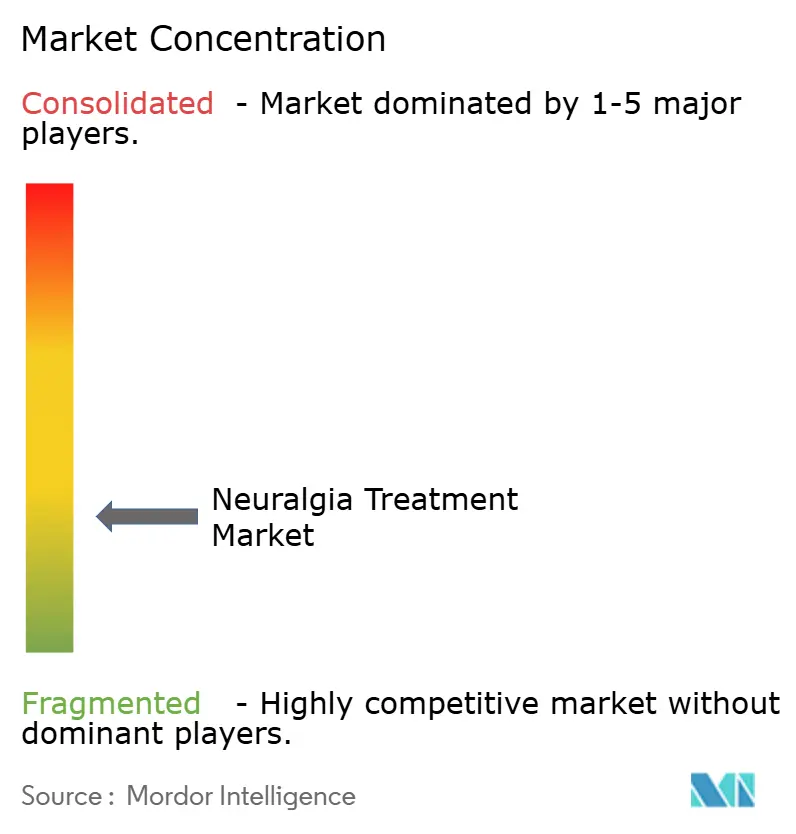

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la névralgie par Mordor Intelligence

La taille du marché du traitement de la névralgie en 2026 est estimée à 2,67 milliards USD, en hausse par rapport à la valeur de 2025 de 2,51 milliards USD, avec des projections pour 2031 indiquant 3,62 milliards USD, croissant à un TCAC de 6,29 % sur la période 2026-2031. L'avancement des technologies de neuromodulation, un bassin croissant de patients souffrant de douleurs neuropathiques et une impulsion mondiale en faveur de solutions antidouleur non opioïdes soutiennent cette croissance. L'autorisation par la FDA en janvier 2025 du Suzetrigine, premier inhibiteur hautement sélectif de NaV1.8 pour la douleur, valide de nouvelles cibles moléculaires et accélère les investissements du secteur. L'innovation dans les dispositifs a amplifié la demande de stimulateurs médullaires en boucle fermée qui personnalisent la thérapie en temps réel, tandis que les évolutions démographiques — notamment le vieillissement des populations — font augmenter l'incidence de la névralgie post-herpétique. Dans le même temps, le secteur du traitement de la névralgie doit naviguer dans la complexité du remboursement et les pénuries de matières premières, ce qui souligne la nécessité de chaînes d'approvisionnement diversifiées et de cadres de couverture basés sur la valeur.

Principaux enseignements du rapport

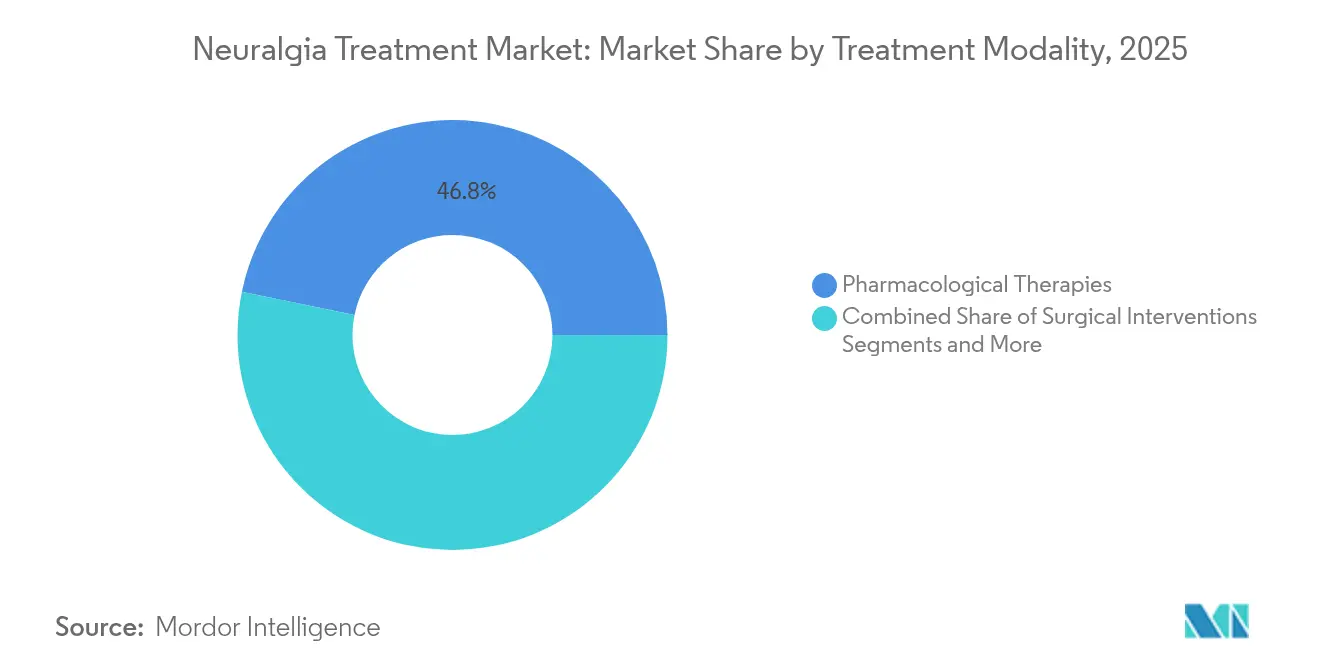

- Par modalité de traitement, les thérapies pharmacologiques ont représenté la plus grande part avec 46,78 % de la part du marché du traitement de la névralgie en 2025 ; la neuromodulation par dispositif devrait se développer à un TCAC de 10,55 % jusqu'en 2031.

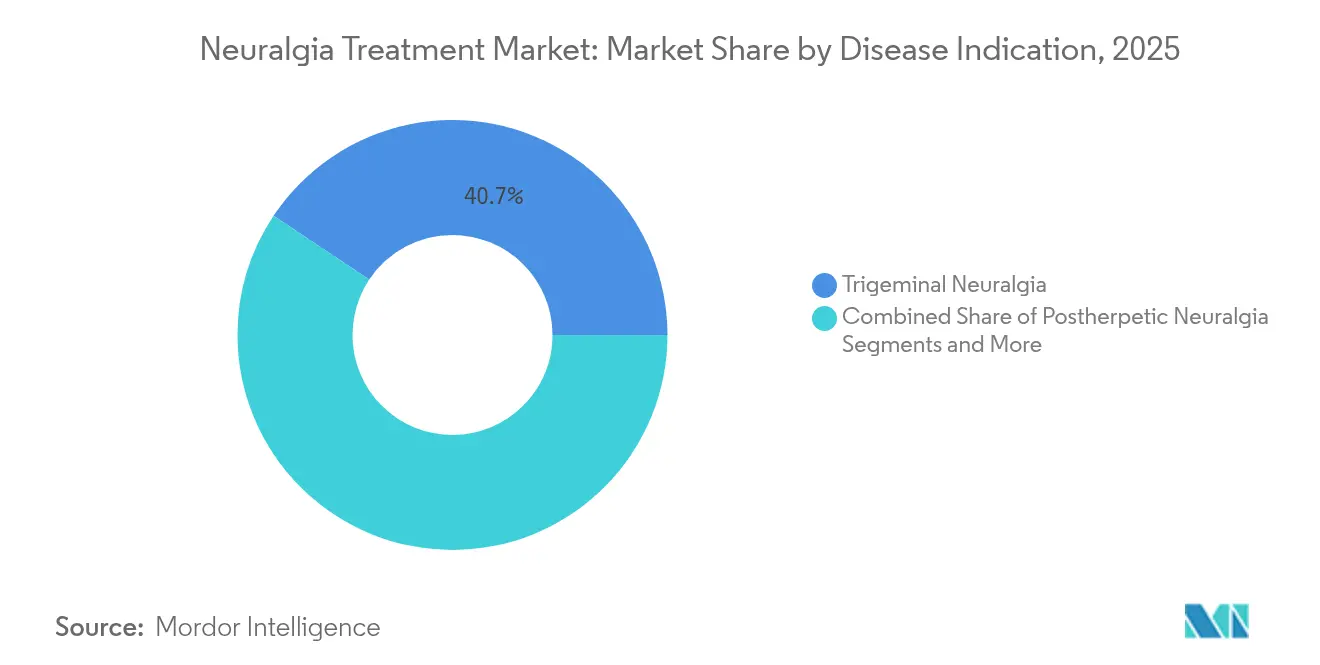

- Par indication de la maladie, la névralgie du trijumeau a capté 40,65 % de la taille du marché du traitement de la névralgie en 2025, tandis que la névralgie post-herpétique devrait croître à un TCAC de 9,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu une part de 55,62 % du marché du traitement de la névralgie en 2025 ; les centres de chirurgie ambulatoire ont enregistré la trajectoire la plus rapide avec un TCAC de 8,41 %.

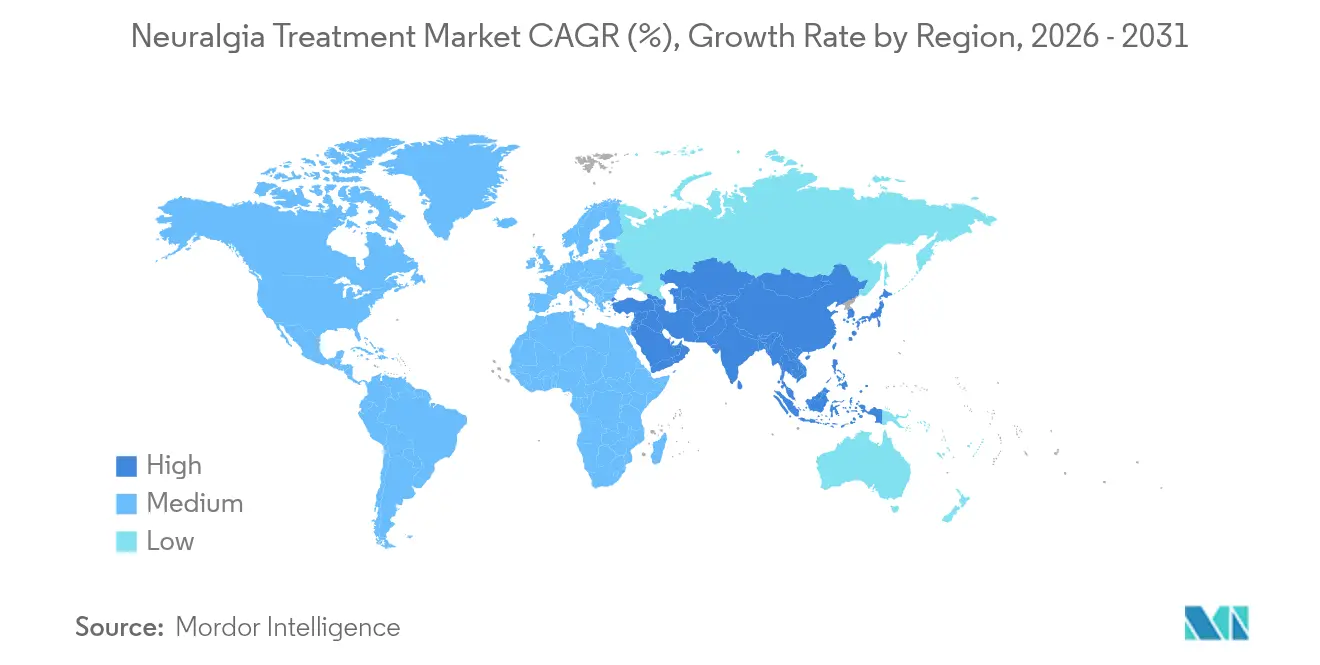

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,12 % en 2025, mais l'Asie-Pacifique est positionnée pour le TCAC régional le plus élevé à 8,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la névralgie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles douloureux neuropathiques et névralgiques | + 1.8% | Mondial, avec une concentration plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Innovation rapide dans les dispositifs de neuromodulation et de neurostimulation | + 2.1% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Financement croissant de la R&D et dynamique du pipeline médicamenteux en phase avancée | + 1.4% | Mondial, concentré dans les principaux pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Expansion de la chirurgie ambulatoire et des centres de microchirurgie de jour | + 0.9% | Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Algorithmes de stimulation personnalisée pilotés par l'IA améliorant les résultats | + 1.2% | Amérique du Nord et UE initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Tourisme médical transfrontalier pour la radiochirurgie à faible coût en Asie | + 0.7% | Asie-Pacifique au cœur, attirant des patients d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles douloureux neuropathiques et névralgiques

La névralgie du trijumeau à elle seule touche environ 150 000 Américains chaque année.[1]Naum Shaparin, "Neuromodulation périphérique pour le traitement de la névralgie du trijumeau réfractaire," onlinelibrary.wiley.com L'espérance de vie plus élevée, l'augmentation de l'incidence du diabète et une meilleure sensibilisation au diagnostic font augmenter les charges de cas globales. L'impact qui en résulte sur la qualité de vie pousse les systèmes de santé à allouer de nouveaux fonds, ce qui soutient une demande élevée pour les anticonvulsivants de première ligne et les thérapies plus récentes basées sur des dispositifs. Les pertes économiques dues à la diminution de la productivité justifient également la poursuite des investissements dans l'innovation.

Innovation rapide dans les dispositifs de neuromodulation et de neurostimulation

En avril 2024, la FDA a accordé son autorisation au stimulateur médullaire en boucle fermée Inceptiv de Medtronic avec surveillance biosignale en temps réel. Les algorithmes d'intelligence artificielle affinent désormais la sortie d'impulsions en fonction de la physiologie du patient, améliorant le soulagement de la douleur et réduisant l'incidence des effets secondaires. Des autorisations comparables — telles que la gamme WaveWriter Alpha de Boston Scientific pour la neuropathie périphérique diabétique — ont élargi les bassins de patients éligibles. Ensemble, ces avancées positionnent la neuromodulation comme une alternative courante à la pharmacothérapie systémique.

Financement croissant de la R&D et dynamique du pipeline médicamenteux en phase avancée

Le lancement commercial du Suzetrigine par Vertex illustre le potentiel de revenus du blocage des canaux sodiques, stimulant des actifs supplémentaires dans le pipeline sur les voies du glutamate métabotropique, TRPV1 et CGRP. Le basimglurant (NOE-101) a avancé dans l'enrôlement en Phase 2/3 de 200 patients atteints de névralgie du trijumeau en 2025. Les flux de financement se sont diversifiés vers les produits biologiques et les injectables à base de toxines, signalant une ère de conception médicamenteuse spécifique aux mécanismes.

Expansion de la chirurgie ambulatoire et des centres de microchirurgie de jour

Les payeurs favorisent les prises en charge ambulatoires pour la maîtrise des coûts, accélérant la migration des implantations de stimulateurs médullaires vers les environnements ambulatoires. Des séjours plus courts et des paiements groupés réduisent les dépenses par procédure, permettant aux centres de concurrencer les hôpitaux tertiaires tant sur le prix que sur la commodité. Le matériel miniaturisé et les techniques guidées par imagerie soutiennent cette transition tout en maintenant les profils de sécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total élevé des soins pharmacologiques avancés et basés sur des dispositifs | -1.6% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Effets indésirables et préoccupations de sécurité liés à l'utilisation à long terme des anticonvulsivants | -0.8% | Mondial, avec un contrôle réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incertitude du remboursement pour les nouvelles techniques de neuromodulation | -1.1% | Amérique du Nord et UE principalement, expansion mondiale | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en principes actifs pharmaceutiques pour des médicaments clés tels que la carbamazépine | -0.5% | Mondial, avec des variations régionales de gravité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé des soins pharmacologiques avancés et basés sur des dispositifs

Un système complet de stimulation médullaire coûte entre 20 000 et 50 000 USD, hors visites cliniques à long terme. Le Suzetrigine est affiché à 15,50 USD par comprimé de 50 mg, une prime par rapport aux génériques. La tarification premium restreint l'adoption chez les patients sous-assurés et remet en question les évaluations coût-efficacité, en particulier dans les économies émergentes où les dépenses directes dominent.

Incertitude du remboursement pour les nouvelles techniques de neuromodulation

La parité de couverture n'a pas encore convergé entre les principaux assureurs américains, comme en témoigne le refus de Cigna en 2024 de la stimulation des nerfs périphériques, contrasté avec l'approbation ultérieure de Humana.[2]Société nord-américaine de neuromodulation, "La NANS mène la réponse s'opposant à la description de la SNP par Cigna," neuromodulation.org Les prestataires font face à des cycles d'autorisation préalable prolongés, qui retardent l'initiation de la thérapie et diluent l'impact réel de technologies par ailleurs éprouvées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : l'innovation dans les dispositifs remet en question la domination traditionnelle

Les thérapies pharmacologiques ont représenté la plus grande part du marché du traitement de la névralgie en 2025 avec 46,78 %, ancrées par la large disponibilité générique de la carbamazépine et des gabapentinoïdes. La neuromodulation par dispositif, cependant, est prévue pour le TCAC le plus élevé à 10,55 %, portée par des stimulateurs activés par l'IA et des placements de sondes minimalement invasifs. Cette montée rapide reflète la préférence des patients pour des solutions épargnant les médicaments et l'afflux de données positives sur les résultats à long terme. La taille du marché du traitement de la névralgie pour la neuromodulation pourrait éclipser les interventions chirurgicales d'ici 2030 si le remboursement s'aligne sur les preuves cliniques. La toxine botulique, autrefois de niche, s'établit comme une alternative en milieu de parcours là où les médicaments systémiques échouent, ajoutant de la diversité à l'arsenal des médecins.

Le secteur du traitement de la névralgie poursuit désormais des régimes hybrides : chargement médicamenteux pour un soulagement immédiat, suivi d'une neurostimulation pour la maintenance. Le tourisme médical transfrontalier pour la radiochirurgie au gamma-knife coûte entre 3 500 et 7 000 USD en Inde — environ un dixième des tarifs occidentaux — soutenant les volumes de procédures dans les chaînes hospitalières d'Asie-Pacifique. De tels différentiels de prix stimulent la demande sortante, mais l'adoption domestique dans les pays à revenus élevés reste conditionnée aux changements de politique des payeurs vers les paiements groupés.

Par indication de la maladie : la domination du trijumeau fait face au défi post-herpétique

La névralgie du trijumeau a contrôlé 40,65 % des revenus de 2025, renforçant son statut d'archétype des affections douloureuses névralgiques. Des pipelines de recherche intensifs, des centres d'excellence dédiés et des campagnes de sensibilisation du public maintiennent sa position de tête. La névralgie post-herpétique gagne en dynamisme à un TCAC de 9,18 %, alimentée par le vieillissement démographique et les lacunes vaccinales qui maintiennent la prévalence du zona. La taille du marché du traitement de la névralgie attachée aux cas post-herpétiques pourrait atteindre une valeur presque double des niveaux de 2024 d'ici 2030 si la précision diagnostique actuelle persiste.

Les preuves s'accumulent en faveur des injections de toxine botulique et de la stimulation médullaire temporaire avec des patchs de lidocaïne dans les cohortes de personnes âgées, produisant des réductions des scores de douleur et des améliorations du sommeil. Les névralgies glossopharyngée, occipitale et sciatique restent des niches plus petites mais bénéficient des avancées générales en imagerie, stratification des biomarqueurs et outils d'évaluation de la douleur basés sur l'IA qui affinent la sélection des protocoles.

Par utilisateur final : la domination hospitalière fait face à la disruption ambulatoire

Les hôpitaux et cliniques ont détenu 55,62 % de la part des revenus en 2025, soutenus par des équipes multidisciplinaires et des salles d'opération à forte intensité de capital. Pourtant, les centres de chirurgie ambulatoire progressent rapidement à un TCAC de 8,41 %, tirant parti de modèles de dotation en personnel plus légers et de blocs opératoires à rotation rapide. Ces centres sont de plus en plus préférés pour les essais et implantations de stimulateurs en ambulatoire, où la sortie le jour même répond aux attentes des patients.

Les centres spécialisés en gestion de la douleur occupent une niche intégrative, associant la pharmacothérapie à des interventions cognitivo-comportementales. Les plateformes de télédouleur — désormais utilisées par 40 % des cliniques de la douleur italiennes — étendent la portée du suivi et réduisent les contraintes de déplacement. Les dispositifs de neurostimulation électrique transcutanée portables et de stimulation électrique nerveuse percutanée améliorent les soins à distance, ouvrant de nouvelles voies pour l'adoption du marché du traitement de la névralgie à domicile.

Analyse géographique

L'Amérique du Nord a conservé 36,12 % des revenus mondiaux de 2025 grâce à la solidité de ses systèmes de remboursement, à une expertise étendue en neuromodulation et à des voies FDA accélérées pour les dispositifs révolutionnaires. Les vulnérabilités de la chaîne d'approvisionnement, mises en évidence par la pénurie de carbamazépine de 2024, ont stimulé des initiatives de diversification et validé le besoin de modalités alternatives. Les programmes de gestion non opioïde créent un terrain fertile pour que le marché du traitement de la névralgie intègre des stimulateurs pilotés par l'IA et des inhibiteurs sélectifs des canaux sodiques.

L'Asie-Pacifique est projetée à un TCAC de 8,93 %, portée par l'expansion de la couverture d'assurance maladie et le tourisme médical entrant. La radiochirurgie au gamma-knife tarifée entre 3 500 et 7 000 USD attire des patients d'Amérique du Nord et d'Europe, soulignant le leadership en matière de coûts de la région. Le Japon fait face à un fardeau économique estimé de la douleur chronique de 2 000 milliards de yens par an, galvanisant les secteurs public et privé pour accélérer l'adoption de solutions antidouleur basées sur des dispositifs. Les investissements parallèles dans la formation et la fabrication cimentent la Chine et la Corée du Sud comme pôles de production émergents.

L'Europe dispose de structures de remboursement matures et de cadres rigoureux d'évaluation des technologies de santé. Les plateformes marquées CE telles que HFX iQ de Nevro élargissent les boîtes à outils des médecins, tandis que l'adoption de la télémédecine dans la gestion de la douleur continue d'augmenter malgré des obstacles persistants liés aux flux de travail. Les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique renforcent leurs établissements de soins tertiaires, ouvrant des opportunités incrémentielles sur le marché du traitement de la névralgie liées à des améliorations plus larges des infrastructures de santé.

Paysage concurrentiel

Le secteur du traitement de la névralgie reste modérément consolidé. Les grands acteurs pharmaceutiques établis comme Pfizer et GSK tirent parti de leur échelle dans la distribution, tandis que les spécialistes des dispositifs — Medtronic, Boston Scientific, Abbott — se concurrencent sur la sophistication algorithmique et la longévité des implants. L'acquisition de Nevro par Globus Medical pour 250 millions USD en avril 2025 souligne une tendance vers des portefeuilles de soins de la douleur verticalement intégrés.

La différenciation par l'IA émerge comme le principal avantage concurrentiel. L'Inceptiv de Medtronic intègre un retour biosignal en direct pour recalibrer les paramètres thérapeutiques, une fonctionnalité pas encore égalée par de nombreux concurrents. Les entrants en biotechnologie explorent des approches de silençage génique et régénératives, visant à obtenir une réparation neurale durable plutôt qu'un soulagement symptomatique. Pendant ce temps, les nouvelles entreprises de santé numérique proposent des analyses basées sur le cloud qui personnalisent les calendriers de dosage et les schémas de stimulation, perturbant potentiellement les suivis conventionnels en clinique.

Leaders du secteur du traitement de la névralgie

Pfizer Inc.

GSK

Abbott Laboratories

Boston Scientific

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Globus Medical a finalisé son acquisition de Nevro pour 250 millions USD, ajoutant la franchise de stimulation médullaire HFX.

- Avril 2025 : NeuroOne a déposé un dossier 510(k) pour le système d'ablation OneRF ciblant la douleur faciale liée à la névralgie du trijumeau.

- Janvier 2025 : Vertex Pharmaceuticals a obtenu l'approbation de la FDA pour le Suzetrigine (JOURNAVX) à 15,50 USD par comprimé de 50 mg, introduisant le premier inhibiteur sélectif de NaV1.8.

Portée du rapport mondial sur le marché du traitement de la névralgie

La névralgie est un type de douleur causée par un nerf irrité ou endommagé. Son traitement implique la gestion et l'atténuation d'une douleur sévère, souvent fulgurante, le long du nerf. Cela peut inclure des médicaments, de la physiothérapie et, dans les cas graves, des interventions chirurgicales.

Le marché du traitement de la névralgie est segmenté par type de traitement, utilisateur final et géographie. Par type de traitement, le marché est segmenté en traitement médicamenteux et traitement chirurgical. Le segment médicamenteux est subdivisé en anticonvulsivants, antidépresseurs tricycliques, opioïdes, anti-inflammatoires non stéroïdiens et autres. Les autres traitements médicamenteux comprennent les médicaments antiépileptiques, les médicaments anticonvulsivants, etc. Le segment chirurgical est subdivisé en lésion thermique par radiofréquence, radiochirurgie stéréotaxique, décompression microvasculaire et autres. L'autre segment chirurgical comprend la compression par ballonnet, la radiochirurgie au gamma-knife, etc. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire et autres utilisateurs finaux. L'autre segment d'utilisateurs finaux comprend les cliniques spécialisées, les instituts et laboratoires de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Thérapies pharmacologiques | Anticonvulsivants | Antidépresseurs tricycliques |

| Opioïdes | ||

| Anti-inflammatoires non stéroïdiens | ||

| Neurotoxine botulique | ||

| Neuromodulation par dispositif | ||

| Interventions chirurgicales | Lésion thermique par radiofréquence | Radiochirurgie stéréotaxique (gamma-knife) |

| Décompression microvasculaire | ||

| Compression percutanée par ballonnet | ||

| Complémentaire / alternatif (ex. : neurostimulation électrique transcutanée, acupuncture) | ||

| Névralgie du trijumeau |

| Névralgie post-herpétique |

| Névralgie glossopharyngée |

| Névralgie occipitale |

| Névralgie périphérique / sciatique |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Centres de gestion de la douleur |

| Plateformes de soins à domicile / télédouleur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité de traitement | Thérapies pharmacologiques | Anticonvulsivants | Antidépresseurs tricycliques |

| Opioïdes | |||

| Anti-inflammatoires non stéroïdiens | |||

| Neurotoxine botulique | |||

| Neuromodulation par dispositif | |||

| Interventions chirurgicales | Lésion thermique par radiofréquence | Radiochirurgie stéréotaxique (gamma-knife) | |

| Décompression microvasculaire | |||

| Compression percutanée par ballonnet | |||

| Complémentaire / alternatif (ex. : neurostimulation électrique transcutanée, acupuncture) | |||

| Par indication de la maladie | Névralgie du trijumeau | ||

| Névralgie post-herpétique | |||

| Névralgie glossopharyngée | |||

| Névralgie occipitale | |||

| Névralgie périphérique / sciatique | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Centres de chirurgie ambulatoire | |||

| Centres de gestion de la douleur | |||

| Plateformes de soins à domicile / télédouleur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la névralgie ?

La taille du marché du traitement de la névralgie est évaluée à 2,67 milliards USD en 2026.

À quelle vitesse le marché du traitement de la névralgie devrait-il croître ?

Le marché devrait enregistrer un TCAC de 6,29 %, atteignant 3,62 milliards USD d'ici 2031.

Quelle modalité de traitement connaît la croissance la plus rapide ?

La neuromodulation par dispositif se développe à un TCAC anticipé de 10,55 % jusqu'en 2031.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 8,93 %, aidée par le tourisme médical et un accès plus large aux soins de santé.

Quels sont les principaux obstacles à une adoption plus large des thérapies ?

Les coûts initiaux élevés des dispositifs avancés et les politiques de remboursement incohérentes restent les principaux obstacles.

Dernière mise à jour de la page le: