Taille et part du marché de la douleur neuropathique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.73 Milliards de dollars |

| Taille du Marché (2031) | 13.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la douleur neuropathique par Mordor Intelligence

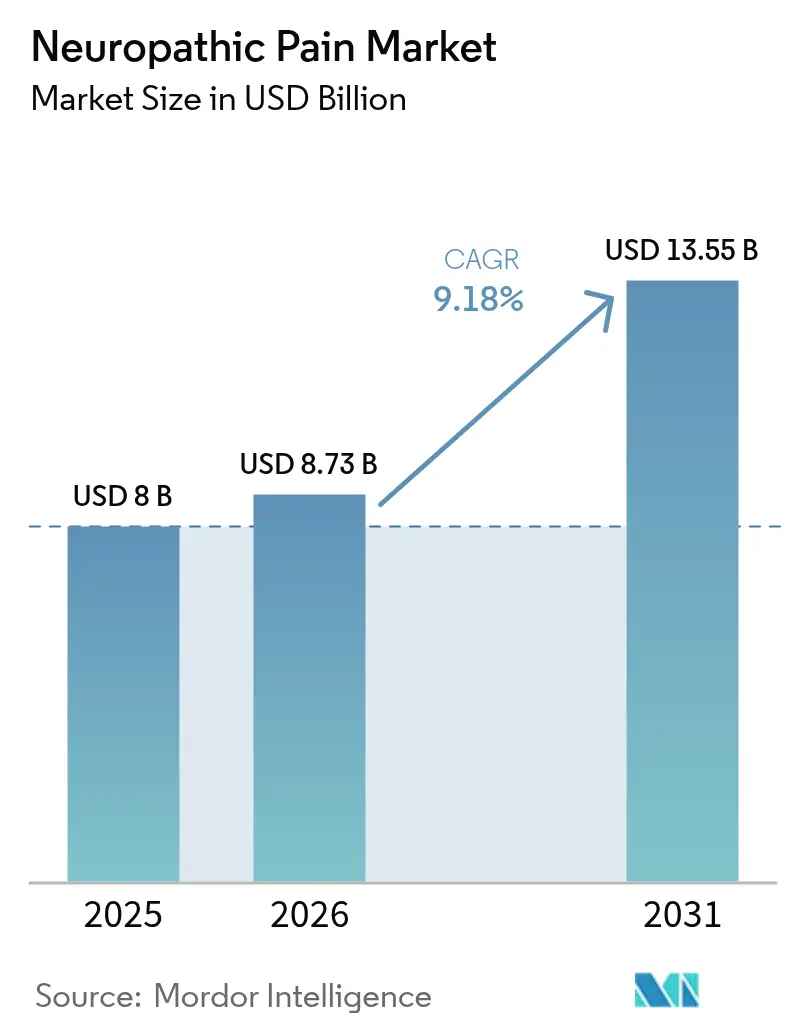

La taille du marché de la douleur neuropathique en 2026 est estimée à 8,73 milliards USD, en croissance par rapport à la valeur de 2025 de 8,00 milliards USD, avec des projections pour 2031 montrant 13,55 milliards USD, croissant à un TCAC de 9,18 % sur la période 2026-2031.

La prévalence croissante du diabète, de la survie au cancer et des infections virales élargit la population traitée, tandis que les régulateurs, les payeurs et les cliniciens favorisent de plus en plus les options non opioïdes qui réduisent le risque d'abus. Les données issues des audits de prescription en conditions réelles montrent un glissement régulier des analgésiques à action centrale vers des agents à sélectivité périphérique, laissant entrevoir un rééquilibrage structurel des parts du marché de la douleur neuropathique. La diversité du pipeline, qui couvre les bloqueurs des canaux sodiques à petites molécules, les antagonistes biologiques du facteur de croissance nerveux et les formulations topiques avancées, souligne la confiance commerciale dans la différenciation fondée sur le mécanisme d'action. Une observation supplémentaire est que l'adoption la plus rapide se produit dans les environnements de soins capables de mesurer les gains fonctionnels, ce qui suggère que le remboursement lié aux résultats façonne déjà les choix thérapeutiques.

Principaux Enseignements du Rapport

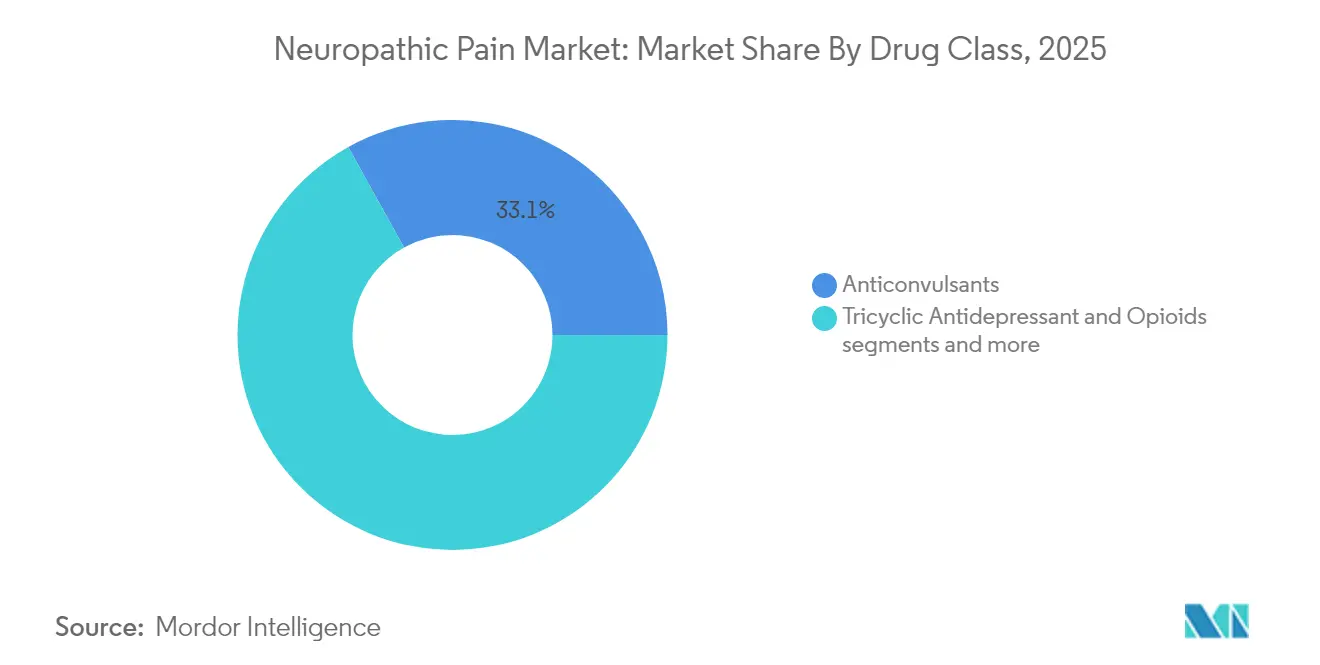

- Par classe de médicaments, les anticonvulsivants ont représenté une part de revenus de 33,05 % en 2025, tandis que les formulations topiques devraient se développer à un TCAC de 9,78 % jusqu'en 2031

- Par indication, la neuropathie périphérique diabétique a représenté 31,88 % des ventes de 2025, tandis que la neuropathie périphérique induite par la chimiothérapie devrait croître à un TCAC de 11,05 % jusqu'en 2031

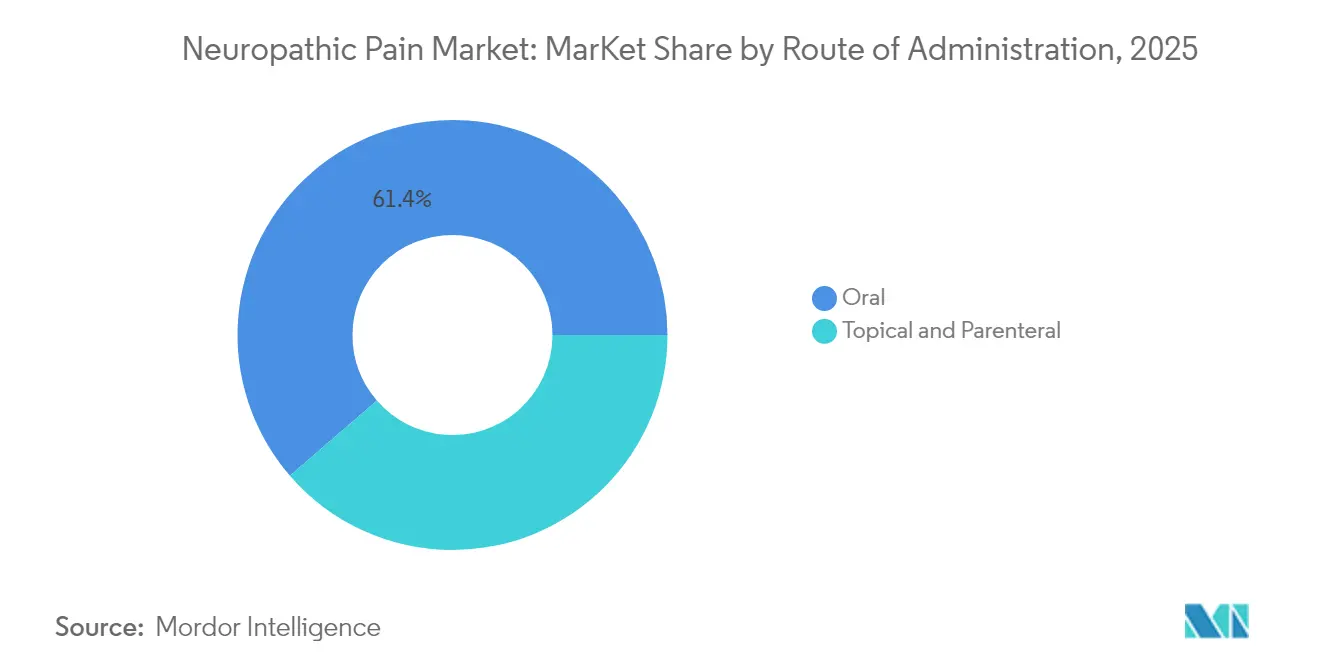

- Par voie d'administration, les thérapies orales ont dominé avec une part de revenus de 61,35 % en 2025, tandis que l'administration topique devrait progresser à un TCAC de 11,54 % jusqu'en 2031

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 41,90 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 11,88 % jusqu'en 2031

- Par canal de distribution, les pharmacies hospitalières ont capté 41,72 % des revenus de 2025, tandis que les pharmacies en ligne sont prêtes à croître à un TCAC de 11,42 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la douleur neuropathique

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Prévalence mondiale croissante du diabète et de l'obésité | ~2,1 % | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (~ 3-4 ans) |

| Augmentation des taux de survie au cancer accroissant le fardeau de la neuropathie périphérique induite par la chimiothérapie | ~1,8 % | Amérique du Nord et Union européenne principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 5 ans) |

| Adoption clinique rapide des bloqueurs des canaux sodiques de nouvelle génération | ~2,3 % | Adoption précoce en Amérique du Nord, suivi de l'Union européenne et de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des investissements en recherche et développement dans les analgésiques non opioïdes | ~1,6 % | Mondial, concentré en Amérique du Nord et dans l'Union européenne | Moyen terme (~ 3-4 ans) |

| Disponibilité croissante des formulations topiques à action prolongée | ~1,4 % | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (~ 3-4 ans) |

| Résultats favorables en matière de remboursement mondial et d'évaluation des technologies de santé | ~1,2 % | Amérique du Nord et Union européenne principalement, expansion progressive vers l'Asie-Pacifique | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

La prévalence mondiale croissante du diabète et de l'obésité stimule la neuropathie périphérique diabétique

L'escalade de l'épidémie mondiale de diabète remodèle fondamentalement le paysage de la douleur neuropathique, la neuropathie périphérique diabétique (NPD) affectant environ 50 % des patients diabétiques. Cette prévalence élevée se traduit par une population de patients substantielle nécessitant des solutions efficaces de gestion de la douleur. Des études épidémiologiques récentes révèlent que la NPD est souvent sous-diagnostiquée, 75 % des cas restant non détectés jusqu'à ce que les symptômes deviennent sévères, créant ainsi une opportunité de marché non exploitée significative Elafros et al.. Le fardeau économique de la NPD s'étend au-delà des coûts directs de traitement, car les patients souffrant de NPD douloureuse connaissent une productivité réduite et une utilisation plus élevée des soins de santé dans de multiples spécialités, stimulant la demande d'options thérapeutiques plus efficaces et mieux tolérées pouvant améliorer les résultats fonctionnels tout en minimisant les effets secondaires.

L'augmentation des taux de survie au cancer accroît le fardeau de la neuropathie périphérique induite par la chimiothérapie

À mesure que l'efficacité des traitements anticancéreux s'améliore, la population de survivants souffrant de neuropathie périphérique induite par la chimiothérapie (NPIC) continue de s'élargir, créant un besoin urgent de stratégies de prise en charge efficaces. La NPIC affecte 30 à 40 % des patients recevant des agents de chimiothérapie neurotoxiques, avec des symptômes persistant souvent longtemps après la fin du traitement Dove Press. La condition affecte significativement la qualité de vie et peut nécessiter des réductions de dose de chimiothérapie, compromettant potentiellement les résultats oncologiques. Les avancées récentes dans la compréhension de la physiopathologie de la NPIC ont révélé le rôle du stress oxydatif et de la neuro-inflammation, ouvrant de nouvelles voies thérapeutiques au-delà des analgésiques traditionnels. Le développement de biomarqueurs pour la détection précoce de la NPIC prend de l'ampleur, les facteurs neurotrophiques et les microARN montrant des promesses pour identifier les patients à haut risque Widyadharma. Cette tendance pourrait potentiellement réduire le marché adressable pour les traitements de la NPIC, car les interventions préventives pourraient diminuer l'incidence des cas graves nécessitant une prise en charge pharmaceutique. Les entreprises pharmaceutiques font face au défi stratégique d'équilibrer l'innovation dans le traitement avec les effets limitants du marché liés à l'amélioration de la prévention et des stratégies d'intervention précoce.

Adoption clinique rapide des bloqueurs des canaux sodiques de nouvelle génération et des antagonistes du facteur de croissance nerveux

Le paysage thérapeutique de la douleur neuropathique subit une transformation fondamentale avec l'émergence de bloqueurs des canaux sodiques hautement sélectifs qui ciblent les voies de la douleur périphérique tout en minimisant les effets sur le système nerveux central. L'approbation par la FDA du suzetrigine (Journavx) en janvier 2025 en tant que premier inhibiteur sélectif du NaV1.8 marque un tournant décisif dans la gestion de la douleur Vertex Pharmaceuticals. Cette avancée répond au défi de longue date que représente le développement d'analgésiques non opioïdes avec des profils de sécurité favorables. Parallèlement, les antagonistes du facteur de croissance nerveux (NGF) progressent dans les phases avancées de développement clinique, offrant une approche complémentaire en ciblant la composante neuro-inflammatoire de la douleur neuropathique. La diversité du pipeline suggère un futur paradigme thérapeutique caractérisé par une prescription fondée sur le mécanisme d'action plutôt que par l'approche actuelle basée sur les symptômes, améliorant potentiellement les résultats grâce à un ciblage plus précis de la physiopathologie sous-jacente

Accélération des investissements en recherche et développement dans les analgésiques non opioïdes par les grandes entreprises pharmaceutiques et les sociétés de biotechnologie

Le besoin urgent d'alternatives plus sûres en matière de gestion de la douleur a catalysé des investissements sans précédent dans le développement d'analgésiques non opioïdes dans l'ensemble de l'industrie pharmaceutique. Les acteurs majeurs repositionnent stratégiquement leurs portefeuilles en neurosciences pour capitaliser sur la demande croissante de traitements efficaces de la douleur neuropathique sans potentiel d'abus. Pfizer fait progresser le PF-05089771, un inhibiteur sélectif du Nav1.7 ciblant la neuropathie périphérique diabétique et d'autres affections douloureuses neuropathiques PatSnap. Cette vague d'investissements s'étend au-delà des approches pharmaceutiques traditionnelles pour inclure des modalités innovantes telles que la thérapie génique, qui a montré des promesses dans des modèles précliniques de douleur neuropathique en délivrant des transgènes produisant du GABA, bloquant efficacement les signaux de douleur sans effets secondaires détectables Université de Californie - San Diego. La diversification des approches thérapeutiques reflète une reconnaissance stratégique que la prise en charge de la physiopathologie complexe de la douleur neuropathique nécessite de multiples angles mécanistiques

Analyse de l'impact des freins*

| Frein | Impact approximatif sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Préoccupations de sécurité et potentiel d'abus limitant l'utilisation des opioïdes et des gabapentinoïdes | ~-1,8 % | Mondial, le plus prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Expirations de brevets des thérapies phares entraînant une érosion des prix | ~-1,3 % | Mondial, avec l'impact le plus élevé dans les marchés développés | Moyen terme (~ 3-4 ans) |

| Exigences réglementaires strictes retardant l'approbation de nouveaux analgésiques | ~-1,6 % | Amérique du Nord et Union européenne principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et potentiel d'abus limitant l'utilisation des opioïdes et des gabapentinoïdes

L'utilité clinique des traitements traditionnels de la douleur neuropathique est de plus en plus contrainte par des préoccupations de sécurité croissantes et un examen réglementaire accru. Les opioïdes, malgré leur efficacité analgésique, font face à de sévères restrictions de prescription en raison de leur fort potentiel d'abus et de la crise de santé publique en cours associée à l'usage abusif des opioïdes. Les gabapentinoïdes (prégabaline et gabapentine), bien qu'efficaces pour de nombreuses affections douloureuses neuropathiques, font l'objet d'une surveillance réglementaire croissante en raison de preuves émergentes de potentiel d'abus et de problèmes de dépendance. Ces défis en matière de sécurité entraînent un changement fondamental du marché vers des traitements présentant des profils risque-bénéfice améliorés. Le développement d'analgésiques à action périphérique qui ne franchissent pas la barrière hémato-encéphalique représente une réponse stratégique à ces préoccupations, offrant un soulagement de la douleur sans effets sur le système nerveux central contribuant au potentiel d'abus NIH. Cette évolution du marché axée sur la sécurité crée des opportunités pour de nouvelles approches thérapeutiques capables de maintenir l'efficacité tout en répondant aux limites des traitements actuels de référence.

Expirations de brevets des thérapies phares entraînant une érosion des prix et l'entrée de génériques

Le marché de la douleur neuropathique connaît une reconfiguration concurrentielle significative à mesure que les brevets clés des thérapies établies expirent, déclenchant l'entrée de génériques et une érosion des prix dans plusieurs classes de médicaments. Cette dynamique est particulièrement prononcée dans le segment des anticonvulsivants, où la prégabaline et la gabapentine font face à une concurrence générique croissante. La pression sur les prix qui en résulte contraint les entreprises innovantes à réorienter leur focus stratégique vers de nouveaux mécanismes et des formulations différenciées pouvant justifier des prix premium. Parallèlement, la disponibilité de traitements génériques établis élargit l'accès dans les marchés sensibles aux prix, notamment dans les régions en développement où les barrières de coût ont historiquement limité les options thérapeutiques. Cette évolution du marché crée un paysage concurrentiel bifurqué avec des dynamiques de type marchandise pour les molécules hors brevet et des opportunités de positionnement premium pour les approches véritablement innovantes présentant des avantages démontrables sur les options existantes. L'impératif stratégique pour les entreprises pharmaceutiques est de plus en plus centré sur le développement de traitements avec une différenciation mécanistique claire et des propositions de valeur convaincantes pouvant justifier des prix premium dans un environnement de soins de santé de plus en plus soucieux des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Les anticonvulsivants dominent par classe de médicaments

Les anticonvulsivants commandent la plus grande part de marché à 33,05 % en 2025, la prégabaline et la gabapentine servant de thérapies de référence en raison de leur efficacité établie dans de multiples affections douloureuses neuropathiques. Leur mécanisme d'action, impliquant principalement la modulation des canaux calciques et l'activité GABA renforcée, traite efficacement l'hyperexcitabilité qui caractérise les états de douleur neuropathique. Des analyses comparatives récentes révèlent que la prégabaline démontre une réduction supérieure de la douleur et moins d'événements indésirables par rapport à la gabapentine, expliquant potentiellement sa préférence croissante parmi les cliniciens Mayoral et al.. Malgré leur dominance, les anticonvulsivants font face à des défis de la part de classes de médicaments émergentes avec des profils de sécurité potentiellement supérieurs et des mécanismes plus ciblés. Les agents topiques représentent le segment à la croissance la plus rapide avec un TCAC de 9,78 % (2026-2031), portés par leur profil risque-bénéfice favorable, notamment pour la douleur neuropathique localisée. Les inhibiteurs de la recapture de la sérotonine et de la noradrénaline maintiennent une présence significative sur le marché grâce à l'efficacité établie de la duloxétine dans la neuropathie périphérique diabétique, tandis que les opioïdes font face à une utilisation en déclin au milieu des préoccupations de sécurité et des restrictions réglementaires. Le segment « Autres classes », incluant les antagonistes du NMDA et les cannabinoïdes, montre un potentiel de croissance prometteur à mesure que la recherche progresse sur de nouveaux mécanismes ciblant les voies de la douleur neuropathique.

Les dynamiques concurrentielles au sein des classes de médicaments évoluent à mesure que les entreprises pharmaceutiques repositionnent stratégiquement leurs portefeuilles vers des mécanismes différenciés. Des preuves émergentes suggèrent que les approches combinées ciblant simultanément plusieurs voies de la douleur pourraient offrir des résultats supérieurs par rapport à la monothérapie, remodelant potentiellement les algorithmes thérapeutiques Kumar et al.. Cette tendance stimule un intérêt accru pour la polypharmacie rationnelle et les associations à dose fixe pouvant traiter la physiopathologie complexe de la douleur neuropathique tout en minimisant les effets secondaires des médicaments individuels. L'approbation récente de nouveaux agents comme le suzetrigine signale un potentiel changement de paradigme vers une prescription fondée sur le mécanisme d'action plutôt que sur l'approche actuelle basée sur les symptômes, ce qui pourrait modifier fondamentalement la distribution des parts de marché entre les classes de médicaments dans les années à venir.

Indication : la neuropathie périphérique diabétique mène la transformation du marché

La neuropathie périphérique diabétique (NPD) domine le paysage des indications avec une part de marché de 31,88 % en 2025, reflétant sa forte prévalence parmi la population diabétique croissante dans le monde. La condition affecte environ 50 % des patients ayant une durée de diabète supérieure à 10 ans, créant un bassin de patients substantiel et en expansion. Les approches thérapeutiques pour la NPD évoluent au-delà de la gestion des symptômes pour traiter les mécanismes physiopathologiques sous-jacents, avec un accent croissant sur les thérapies modificatrices de la maladie pouvant prévenir ou ralentir la progression de la neuropathie. La neuropathie périphérique induite par la chimiothérapie (NPIC) représente le segment d'indication à la croissance la plus rapide avec un TCAC de 11,05 % (2026-2031), portée par l'amélioration des taux de survie au cancer et la reconnaissance croissante de l'impact de la NPIC sur la qualité de vie. La névralgie post-herpétique maintient une part de marché significative en raison de sa physiopathologie distinctive et de ses défis thérapeutiques, tandis que la névralgie du trijumeau représente un segment plus petit mais thérapeutiquement distinct avec des algorithmes thérapeutiques spécifiques.

Le paysage des indications est remodelé par les avancées des capacités diagnostiques et du développement de biomarqueurs permettant une intervention plus précoce et une stratification plus précise des patients. Des recherches récentes ont identifié des biomarqueurs potentiels pour la NPIC, notamment les facteurs neurotrophiques et les microARN, qui pourraient faciliter des stratégies préventives chez les patients à haut risque Widyadharma. Pour la neuropathie associée au VIH, l'optimisation du traitement antirétroviral est de plus en plus reconnue comme une composante essentielle de la prise en charge aux côtés des interventions directes contre la douleur. La douleur du membre fantôme bénéficie d'approches innovantes, notamment le système de stimulation électrique directe des nerfs Altius approuvé par la FDA, qui a démontré une réduction significative de la douleur dans des études cliniques FDA. Ces avancées dans les approches spécifiques aux indications stimulent la segmentation du marché et créent des opportunités pour des thérapies ciblées répondant aux caractéristiques physiopathologiques uniques de chaque affection douloureuse neuropathique.

Voie d'administration : la domination orale mise au défi par l'innovation topique

L'administration orale continue de dominer le marché de la douleur neuropathique avec une part de 61,35 % en 2025, reflétant la position établie des thérapies systémiques comme les anticonvulsivants et les antidépresseurs dans les recommandations thérapeutiques mondiales. La commodité et la familiarité de la posologie orale pour les patients comme pour les prescripteurs maintiennent cette domination malgré les défis des voies alternatives. L'administration topique représente le segment à la croissance la plus rapide avec un TCAC de 11,54 % (2026-2031), portée par les innovations en technologie d'administration des médicaments et la reconnaissance croissante des avantages de la thérapie localisée. Les patchs de capsaïcine à haute concentration (8 % p/p) ont démontré une efficacité particulière dans diverses affections douloureuses neuropathiques, des études cliniques montrant une réduction significative de la douleur et une amélioration de la qualité de vie. L'attrait des agents topiques va au-delà de l'efficacité jusqu'à leur profil de sécurité favorable, notamment chez les patients âgés présentant de multiples comorbidités et des préoccupations de polymédication.

L'administration parentérale maintient un rôle spécialisé mais essentiel dans l'algorithme thérapeutique, notamment pour les cas réfractaires et les indications spécifiques. Les lignes directrices PACC 2024 mises à jour pour l'administration de PRIALT (ziconotide) soulignent l'importance de la thérapie intrathécale pour la douleur chronique sévère ne répondant pas aux autres traitements Tersera Therapeutics. Les technologies émergentes élargissent le potentiel de chaque voie d'administration, avec des formulations orales à libération prolongée améliorant la commodité et l'observance, tandis que les systèmes d'administration topique avancés améliorent la pénétration du médicament et la durée d'action. L'accent stratégique sur le développement d'approches d'administration non systémiques reflète une reconnaissance croissante des avantages de la thérapie ciblée qui maximise l'efficacité locale tout en minimisant l'exposition systémique et les effets indésirables associés. Cette tendance devrait continuer à remodeler le paysage des voies d'administration, avec une part de marché croissante pour les systèmes topiques et d'administration novateurs au détriment des formulations orales traditionnelles.

Canal de distribution : les pharmacies hospitalières en tête au milieu de la transformation numérique

Les pharmacies hospitalières maintiennent leur leadership sur le marché avec une part de 41,72 % en 2025, tirant parti de leur modèle de soins intégrés et de leur expertise spécialisée dans la gestion des cas complexes de douleur neuropathique. Leur position dominante est renforcée par leur rôle dans l'initiation du traitement pour les douleurs sévères ou réfractaires, notamment pour les traitements nécessitant une administration ou une surveillance spécialisée. Les pharmacies de détail continuent de jouer un rôle crucial dans le traitement d'entretien et les soins communautaires, bénéficiant de leur accessibilité et de leurs relations établies avec les patients.

Le paysage de la distribution évolue en réponse aux attentes changeantes des patients et aux modèles de prestation de soins de santé. La commodité, la disponibilité et les avantages tarifaires améliorent constamment les intentions d'achat de médicaments en ligne, créant une pression concurrentielle sur les canaux traditionnels en points de vente physiques. Le lancement récent de Journavx dans les pharmacies de détail marque une démarche stratégique pour améliorer l'accès aux traitements innovants contre la douleur dans les milieux communautaires Chain Drug Review. Les pharmacies hospitalières répondent aux pressions concurrentielles en renforçant leur proposition de valeur grâce à des services spécialisés de gestion de la douleur et à une coordination intégrée des soins. L'évolution des dynamiques de distribution reflète des tendances plus larges dans les soins de santé vers des soins centrés sur le patient et une intégration transparente entre les milieux de soins, avec des implications pour les stratégies d'accès au marché et l'optimisation des canaux pour les thérapies de la douleur neuropathique.

Analyse géographique

L'Amérique du Nord domine le marché de la douleur neuropathique avec une part de 41,90 % en 2025, portée par une forte prévalence des maladies, une infrastructure de soins de santé avancée et des politiques de remboursement favorables. La position de leadership de la région est renforcée par son rôle de marché de lancement principal pour les thérapies innovantes, illustré par la récente approbation par la FDA de Journavx (suzetrigine) en tant que première nouvelle classe d'analgésiques en plus de deux décennies FDA. La mise en œuvre de la loi NOPAIN représente une avancée politique significative, créant des voies de remboursement spécifiquement pour la gestion non opioïde de la douleur en milieu ambulatoire Vertex Pharmaceuticals. Ce vent favorable réglementaire devrait accélérer l'accès au marché pour les nouvelles thérapies de la douleur neuropathique, notamment celles présentant des avantages démontrés sur les options existantes. Les États-Unis représentent la plus grande part au sein de l'Amérique du Nord, reflétant leur importante population de patients et leurs dépenses de santé élevées, tandis que le Canada et le Mexique contribuent significativement à la croissance régionale grâce à l'expansion des programmes d'accès et à l'amélioration des capacités diagnostiques.

L'Europe représente le deuxième marché régional en importance, caractérisé par des systèmes de santé solides et des cadres de remboursement complets facilitant l'accès aux thérapies avancées de la douleur neuropathique. Les dynamiques du marché de la région sont façonnées par des processus stricts d'évaluation des technologies de santé qui mettent l'accent sur l'efficacité comparative et l'utilité-coût, stimulant la demande de traitements présentant des avantages démontrables sur les options existantes. Le Royaume-Uni et l'Allemagne sont en tête dans l'adoption de thérapies innovantes, tandis que la France, l'Italie et l'Espagne maintiennent des parts de marché substantielles en raison de leurs grandes populations de patients et de leur infrastructure établie de gestion de la douleur. Les approbations européennes récentes de nouveaux traitements et dispositifs, notamment les systèmes avancés de stimulation de la moelle épinière, reflètent l'engagement de la région à élargir les options thérapeutiques pour les patients souffrant de douleur neuropathique Medtronic.

L'Asie-Pacifique représente le marché régional à la croissance la plus rapide avec un TCAC de 11,88 % (2026-2031), portée par une prévalence croissante des maladies, l'amélioration de l'accès aux soins de santé et la hausse des dépenses de santé. La Chine mène la croissance régionale avec une couverture d'assurance en expansion et des investissements significatifs dans l'infrastructure de soins de santé, tandis que le Japon contribue à une part de marché substantielle grâce à son système de santé avancé et à sa population vieillissante avec une forte prévalence de la douleur neuropathique. L'Inde émerge comme un marché de croissance clé en raison de sa grande population diabétique et de l'amélioration des capacités diagnostiques, bien que des défis d'accès persistent dans les zones rurales. La région assiste à une adoption croissante des approches de médecine traditionnelle aux côtés des thérapies conventionnelles, des recherches récentes soulignant le potentiel de la médecine traditionnelle chinoise dans le traitement de la douleur neuropathique Zhang et al.. Le marché de la Corée du Sud est caractérisé par une adoption rapide des technologies et de solides capacités de recherche pharmaceutique, contribuant à l'innovation régionale. Les régions du Moyen-Orient et Afrique et de l'Amérique du Sud représentent des marchés plus petits mais en croissance, avec l'amélioration de l'infrastructure de soins de santé et la sensibilisation croissante aux maladies stimulant l'expansion à partir d'une base plus faible.

Paysage concurrentiel

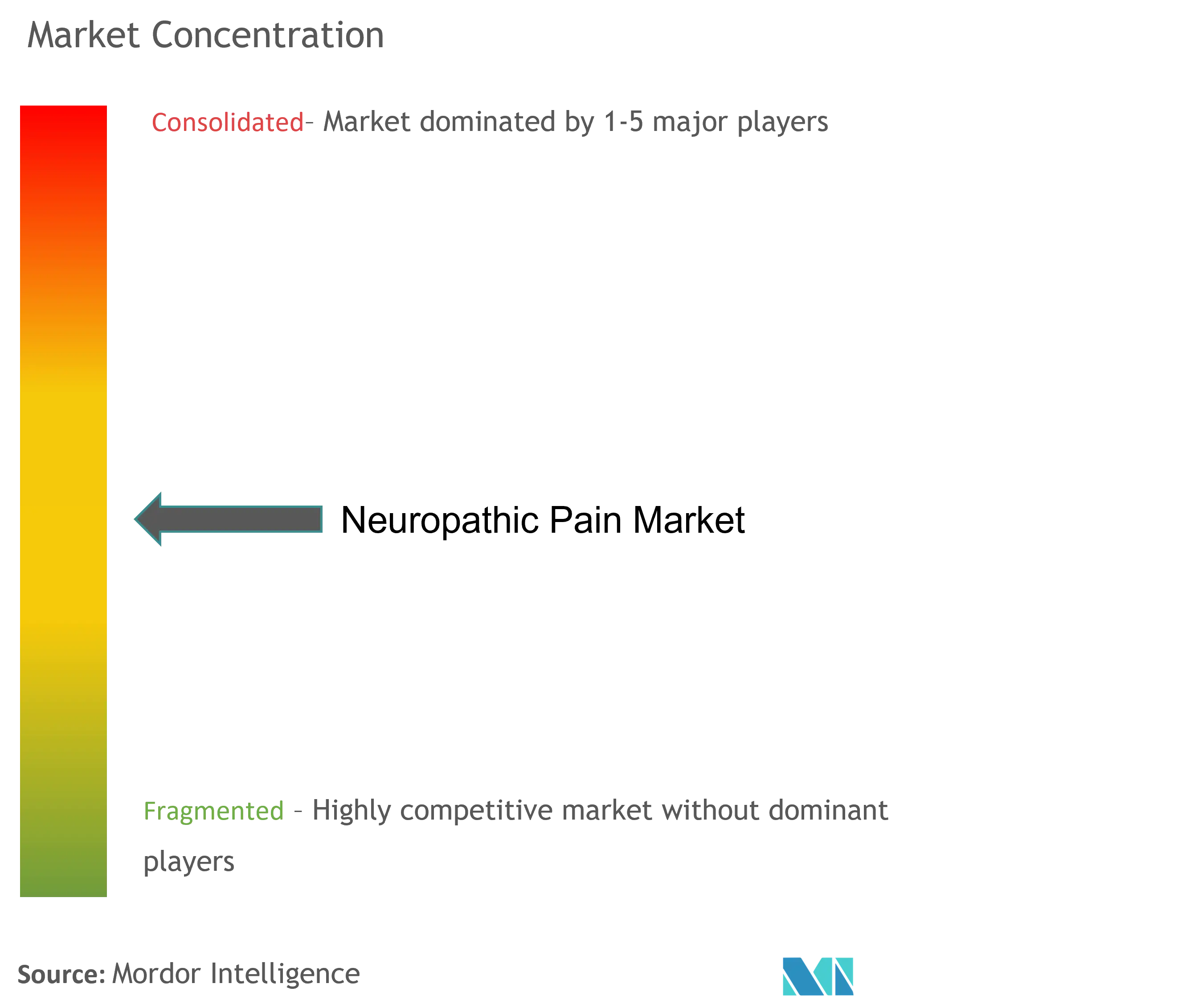

Le marché de la douleur neuropathique présente une concentration modérée, les entreprises pharmaceutiques établies maintenant des parts de marché significatives tout en faisant face à la disruption de nouveaux entrants innovants avec de nouveaux mécanismes d'action. Les leaders traditionnels, notamment Pfizer, GlaxoSmithKline et Eli Lilly, s'appuient sur leurs vastes portefeuilles en neurosciences et leur infrastructure commerciale mondiale pour maintenir de solides positions dans plusieurs classes de médicaments et zones géographiques. Les dynamiques concurrentielles évoluent à mesure que les expirations de brevets pour les produits clés entraînent l'entrée de génériques et une érosion des prix, contraignant les entreprises innovantes à réorienter leur focus stratégique vers des mécanismes et des formulations différenciés. Vertex Pharmaceuticals est apparu comme une force disruptive avec l'approbation par la FDA en janvier 2025 de Journavx (suzetrigine), le premier inhibiteur sélectif du NaV1.8 pour la douleur, au prix de 15,50 USD par comprimé de 50 mg avec des ventes projetées pour la première année de 110 millions USD.

Les schémas stratégiques révèlent un accent croissant sur la différenciation fondée sur le mécanisme d'action plutôt que sur des améliorations progressives des classes de médicaments existantes, reflétant la reconnaissance que la prise en charge de la physiopathologie complexe de la douleur neuropathique nécessite de nouvelles approches. Les entreprises poursuivent des acquisitions et des partenariats ciblés pour accéder à des technologies innovantes et élargir leurs capacités thérapeutiques, illustrés par l'avancement de systèmes d'administration spécialisés pour le soulagement localisé de la douleur. Des opportunités d'espaces blancs existent dans le développement de thérapies modificatrices de la maladie qui traitent la physiopathologie sous-jacente plutôt que de simplement gérer les symptômes, notamment pour des affections comme la neuropathie périphérique diabétique où la prévention ou l'inversion des lésions nerveuses représente un besoin non satisfait significatif. Le paysage concurrentiel est en outre façonné par l'innovation technologique, les entreprises tirant parti des solutions de santé numérique et de l'analyse avancée pour améliorer l'efficacité du développement clinique et démontrer la valeur en conditions réelles. L'approbation par la FDA de Medtronic pour le stimulateur de moelle épinière en boucle fermée Inceptiv en avril 2024 illustre cette tendance, introduisant le premier dispositif avec une stimulation adaptative basée sur le retour biologique pour un soulagement personnalisé de la douleur.

Leaders du secteur de la douleur neuropathique

Grünenthal

Mallinckrodt Pharmaceuticals

Pfizer, Inc.

Novartis AG

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Vertex Pharmaceuticals a achevé la distribution nationale en pharmacies de détail de Journavx (suzetrigine), rendant le premier analgésique non opioïde de sa classe largement disponible pour les patients souffrant de douleur aiguë modérée à sévère.

- Mars 2025 : Halneuron, un nouveau bloqueur des canaux sodiques NaV1.7, est entré en essais cliniques de phase 2b pour la douleur neuropathique induite par la chimiothérapie, avec le premier patient dosé et une analyse intermédiaire prévue pour fin 2025.

- Janvier 2025 : La FDA a approuvé Journavx (suzetrigine), la première nouvelle classe d'analgésiques en plus de 20 ans, pour le traitement de la douleur aiguë modérée à sévère chez l'adulte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la douleur neuropathique comme l'ensemble des médicaments sur ordonnance et des dispositifs de neuromodulation réglementés qui soulagent spécifiquement la douleur découlant de dommages structurels ou fonctionnels au système nerveux somatosensoriel, suivis aux prix départ-fabricant dans les canaux hospitaliers, de détail et en ligne. Selon Mordor Intelligence, le marché est évalué à 8,0 milliards USD en 2025 et devrait atteindre 12,73 milliards USD d'ici 2030.

Exclusion de portée : les analgésiques purement en vente libre formulés pour la douleur nociceptive sont maintenus en dehors de ce périmètre.

Aperçu de la segmentation

- Par classe de médicaments

- Anticonvulsivants

- Inhibiteurs de la recapture de la sérotonine et de la noradrénaline

- Antidépresseurs tricycliques

- Opioïdes

- Agents topiques

- Autres classes

- Par indication

- Neuropathie périphérique diabétique

- Névralgie post-herpétique

- Neuropathie périphérique induite par la chimiothérapie

- Névralgie du trijumeau

- Neuropathie associée au VIH

- Douleur du membre fantôme

- Autres (sclérose en plaques, lésion de la moelle épinière)

- Par voie d'administration

- Oral

- Topique

- Parentéral

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations bimensuelles avec des spécialistes de la douleur, des endocrinologues, des infirmières en oncologie, des conseillers en remboursement et des distributeurs de dispositifs en Amérique du Nord, en Europe et dans les principales économies d'Asie-Pacifique nous permettent de tester les ratios de prévalence, les lignes de traitement typiques et les prix de vente moyens au niveau national. Des enquêtes auprès des pharmaciens et des responsables des achats valident les pondérations des canaux et les pratiques de remise avant que nous finalisions les hypothèses.

Recherche documentaire

Nous commençons par les preuves publiques : séries d'incidence et de prévalence sur le diabète, le zona et le cancer provenant de l'Organisation mondiale de la santé, de la Fédération internationale du diabète et de GLOBOCAN ; audits de prescription d'agences telles qu'IQVIA MIDAS ; tendances des brevets via Questel ; et déclarations d'importation-exportation capturées sur Volza pour la prégabaline, la duloxétine et les stimulateurs de la moelle épinière. Les détails financiers dans les formulaires 10-K, les bases de données d'approbation de la FDA et de l'Agence européenne des médicaments, et les revues à comité de lecture telles que Pain et Neurology nous aident à cartographier les changements dans la composition des traitements. Pour ancrer les répartitions régionales, les analystes examinent également les données de sortie hospitalière et les formulaires des payeurs publiés par le CMS, NHS Digital et le ministère de la Santé, du Travail et des Affaires sociales du Japon. Ceux-ci sont fournis à titre illustratif uniquement ; de nombreuses autres sources ouvertes et payantes alimentent la base de preuves.

Dimensionnement du marché et prévisions

Nous appliquons une construction ascendante de la prévalence à la cohorte traitée, en superposant l'épidémiologie nationale avec la pénétration du diagnostic et du traitement, puis en valorisant les jours de thérapie aux prix de vente moyens mixtes. Des consolidations ascendantes sélectives des expéditions de dispositifs stimulants et des volumes d'ordonnances échantillonnés servent de garde-fous. Les variables clés telles que la population adulte diabétique, l'incidence de la névralgie post-herpétique, la courbe d'érosion des génériques de prégabaline, le taux d'adoption de la neuromodulation et l'intensité des restrictions aux opioïdes alimentent un modèle de régression multivariée dont les coefficients sont ajustés par consensus d'experts. L'analyse de scénarios capture les chocs politiques et les lancements de pipeline ; les lacunes où les preuves ascendantes sont minces sont comblées par interpolation analytique plafonnée à +/-10 % des proxies observables.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux tableaux de bord d'approvisionnement hospitalier, aux relevés de dépenses des assureurs et aux ratios historiques des coûts de traitement. Les réviseurs seniors approuvent après résolution des anomalies. Les rapports sont actualisés annuellement, et des révisions intermédiaires sont déclenchées lors d'approbations réglementaires, de rappels majeurs ou de révisions épidémiologiques significatives.

Pourquoi notre référence de la douleur neuropathique est fiable

Les chiffres publiés varient parce que les cabinets de recherche choisissent différents bassins de patients, incluent ou excluent les classes de dispositifs émergents, convertissent les devises à des dates de référence divergentes, ou projettent l'érosion des prix génériques avec des degrés d'agressivité contrastés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,0 milliards USD (2025) | ||

| 7,37 milliards USD (2023) | Consultance mondiale A | exclut la neuromodulation par dispositif et utilise des taux de change historiques |

| 8,20 milliards USD (2024) | Cabinet de recherche sectorielle B | applique un prix de vente moyen constant malgré l'accélération de la pénétration des génériques |

| 6,39 milliards USD (2024) | Revue professionnelle C | omet l'utilisation des soins secondaires en Asie-Pacifique et s'appuie sur un panel d'enquête hospitalière limité |

Pris ensemble, la comparaison montre que notre périmètre rigoureux, nos données épidémiologiques actualisées annuellement et notre validation à double piste produisent une référence équilibrée que les décideurs peuvent retracer, soumettre à des tests de résistance et adopter en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la douleur neuropathique ?

La taille du marché de la douleur neuropathique est de 8,73 milliards USD en 2026.

Quelle classe de médicaments détient la plus grande part du marché de la douleur neuropathique ?

Les anticonvulsivants restent la classe dominante, bien que les agents topiques et les inhibiteurs sélectifs des canaux sodiques gagnent du terrain.

Pourquoi les thérapies topiques sont-elles de plus en plus populaires ?

Elles procurent un soulagement localisé avec moins d'effets secondaires systémiques, les rendant attrayantes pour les patients âgés et polymédicamentés.

Comment la loi NOPAIN influence-t-elle le secteur de la douleur neuropathique ?

Elle crée un remboursement dédié pour les traitements non opioïdes de la douleur en milieu ambulatoire, accélérant l'adoption de nouveaux agents.

Quelle région affiche la croissance la plus rapide du marché de la douleur neuropathique ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 11,88 %, portée par la prévalence croissante des maladies et l'expansion de l'accès aux soins de santé.

Quelles stratégies concurrentielles aident les entreprises à rester en avance après l'expiration des brevets ?

Les entreprises investissent dans des versions à libération prolongée, des produits combinés et des partenariats avec des fabricants de dispositifs pour maintenir la différenciation et le pouvoir de fixation des prix.

Dernière mise à jour de la page le: