Taille et part du marché de la thérapie par le froid contre la douleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie par le froid contre la douleur par Mordor Intelligence

La taille du marché de la thérapie par le froid contre la douleur était évaluée à 2,65 milliards USD en 2025 et devrait croître de 2,77 milliards USD en 2026 pour atteindre 3,43 milliards USD d'ici 2031, à un TCAC de 4,36 % au cours de la période de prévision (2026-2031). La demande évolue des simples poches de glace vers des dispositifs portables connectés à contrôle de température qui délivrent une thérapie cohérente guidée par l'intelligence artificielle [1]Zehan Liu, "Système portable multifonctionnel extensible pour la thermothérapie en temps réel et à la demande de l'arthrite," Microsystèmes et Nanoingénierie, nature.com. La prévalence croissante des maladies musculo-squelettiques — l'arthrose seule a touché 607 millions de personnes dans le monde en 2021 — intensifie le besoin de soulagement de la douleur sans médicament. Dans le même temps, les patients privilégient de plus en plus les solutions d'autosoins qui réduisent les coûts de santé et offrent un soulagement immédiat. L'intégration de la surveillance de la température en temps réel dans des dispositifs portables flexibles différencie davantage les appareils haut de gamme, tandis que la clarté réglementaire de la FDA sur les normes d'évaluation thermique abaisse les barrières à l'entrée sur le marché pour les innovateurs.

Principaux enseignements du rapport

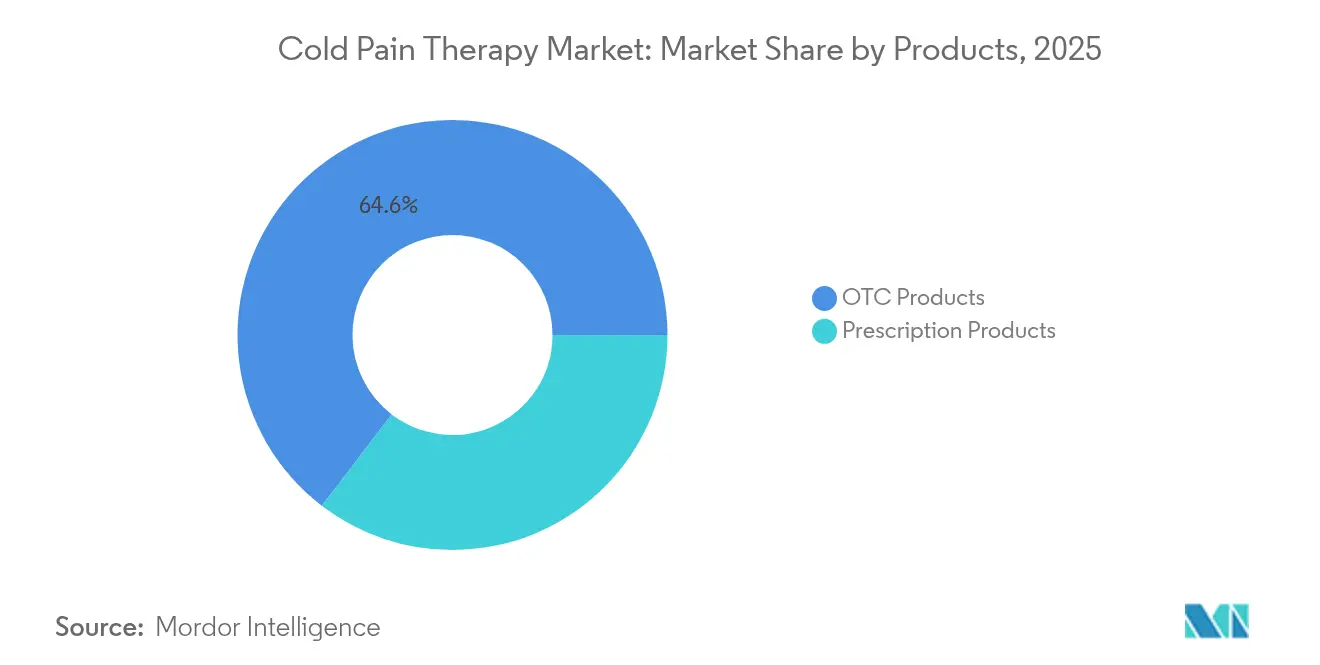

- Par type de produit : les produits en vente libre détenaient 64,60 % de la part de marché de la thérapie par le froid contre la douleur en 2025, tandis que les dispositifs sur ordonnance devraient se développer à un TCAC de 5,05 % jusqu'en 2031.

- Par application : la médecine sportive représentait 37,95 % de la part des revenus en 2025 ; les applications liées aux douleurs neuropathiques et chroniques devraient croître à un TCAC de 5,12 % jusqu'en 2031.

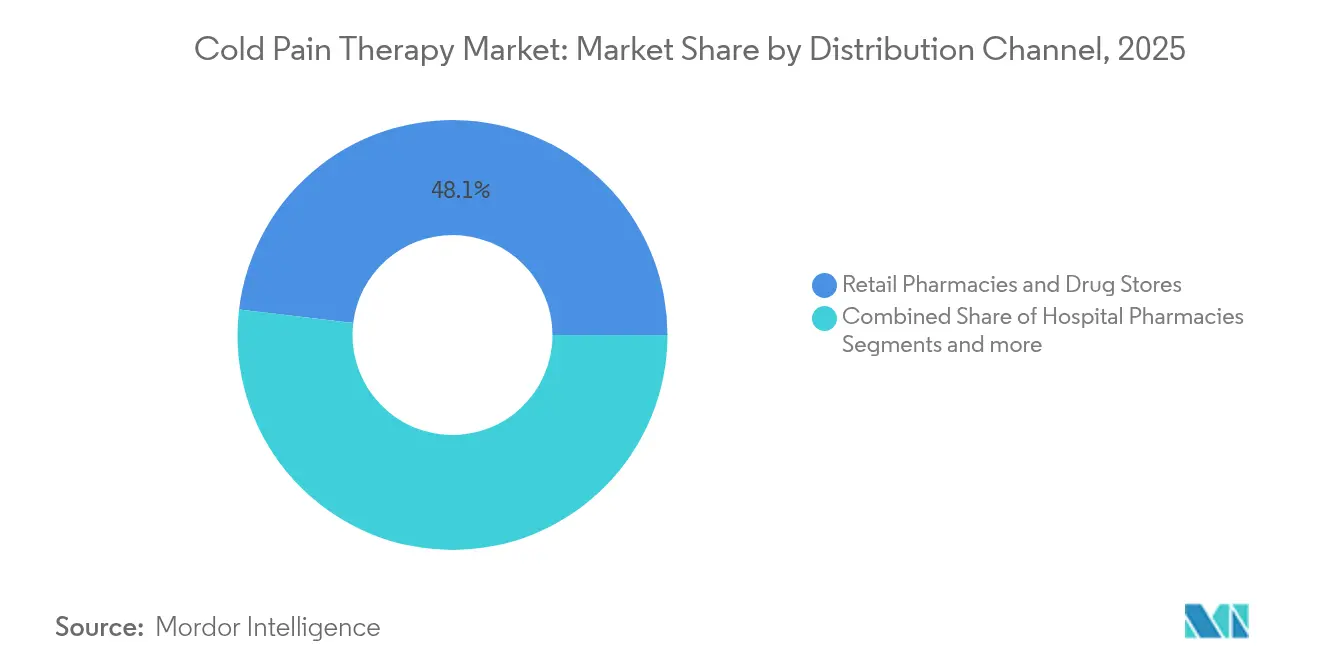

- Par canal de distribution : les pharmacies de détail représentaient 48,10 % de la taille du marché de la thérapie par le froid contre la douleur en 2025, tandis que le commerce électronique affiche le TCAC de canal le plus rapide à 5,18 % jusqu'en 2031.

- Par groupe d'âge : le segment des adultes représentait 53,55 % de la part de marché en 2025, tandis que le segment des personnes âgées se développe à un TCAC de 5,22 % dans un contexte de vieillissement démographique qui accroît la demande de dispositifs de soulagement de la douleur faciles à utiliser.

- Par géographie : l'Amérique du Nord était en tête avec une part de 39,95 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 5,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la thérapie par le froid contre la douleur

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des blessures sportives et des accidents de la route | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Prévalence croissante de l'arthrite et d'autres maladies musculo-squelettiques dans une population vieillissante | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Transition rapide des consommateurs vers l'automédication et les analgésiques topiques en vente libre | +0.9% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Augmentation des procédures post-chirurgicales nécessitant une thérapie par le froid | +0.7% | Régions à revenus élevés dans le monde | Moyen terme (2-4 ans) |

| Dispositifs portables intelligents compatibles IoT offrant un contrôle de la température en temps réel | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Composés de refroidissement modulant le TRPM8 de nouvelle génération dans le pipeline de recherche et développement | +0.4% | États-Unis et Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des blessures sportives et des accidents de la route

Les ligues professionnelles et les athlètes amateurs traitent désormais les blessures aiguës dans les six heures suivant leur survenue à l'aide d'unités de cryothérapie portables, car les données probantes montrent que les résultats de récupération s'améliorent lorsque la température des tissus est abaissée rapidement. Les instances sportives imposent la présence de thérapie par le froid sur site, réorientant les budgets des glaces jetables vers des dispositifs programmables qui maintiennent des plages thérapeutiques sans recharge [2]Sarah K. Wesley, "Cryothérapie rapide dans les blessures sportives aiguës," bjsm.bmj.com . La congestion du trafic urbain augmente également les taux de collision, élargissant le marché des kits de premiers secours équipés de compresses de refroidissement compactes. En conséquence, le marché de la thérapie par le froid contre la douleur sert de plus en plus les soins d'urgence et les sites sportifs avec des solutions à déploiement rapide.

Prévalence croissante de l'arthrite et d'autres maladies musculo-squelettiques dans une population vieillissante

Au cours des 25 dernières années, les cas d'arthrose chez les adultes en âge de travailler ont plus que doublé, alourdissant le fardeau économique de la douleur chronique. Les utilisateurs âgés se tournent vers des dispositifs enveloppants légers, faciles à attacher et capables de maintenir des températures définies pendant de longues périodes [3]Michael Langworthy, "Arthrose du genou : fardeau de la maladie, traitements disponibles et options émergentes," Sage Journals, journals.sagepub.com. Les techniques émergentes de cryoneurolysis offrent un soulagement spécifique au genou en refroidissant les nerfs sensoriels ciblés, permettant des gains de mobilité sans analgésiques systémiques. Les fabricants positionnent des conceptions adaptées aux personnes âgées avec des commandes intuitives pour exploiter ce facteur de croissance à long terme.

Transition rapide des consommateurs vers l'automédication et les analgésiques topiques en vente libre

Les dépenses moyennes des ménages américains en produits en vente libre ont atteint 645 USD en 2024, en hausse de 8 % par rapport à l'année précédente. Le CDC classe les traitements topiques sans ordonnance parmi les options de première intention recommandées pour la douleur, normalisant ainsi les pratiques d'autogestion. Les consommateurs étendent ces habitudes aux gels de refroidissement, aux patchs et aux manchettes motorisées miniatures achetées en ligne. Les modèles d'abonnement qui réapprovisionnent les poches de gel ou envoient des mises à jour logicielles maintiennent les clients dans l'écosystème d'une marque, renforçant la fidélité et les revenus récurrents dans le secteur de la thérapie par le froid contre la douleur.

Augmentation des procédures post-chirurgicales nécessitant une thérapie par le froid

Les volumes de chirurgie orthopédique élective ont rebondi en 2024, et les protocoles cliniques standardisent désormais la cryothérapie après les arthroplasties majeures. Une méta-analyse portant sur 31 essais a montré des réductions significatives des scores de douleur et une amélioration de l'amplitude des mouvements lorsque la thérapie par le froid motorisée était utilisée après une arthroplastie totale du genou. Les hôpitaux spécifient des dispositifs avec des réglages de température programmables pour remplacer les poches de glace qui délivrent un refroidissement inconsistant. Les fournisseurs qui associent formation et tableaux de bord de suivi des données obtiennent des contrats d'approvisionnement pluriannuels, approfondissant davantage la pénétration du marché de la thérapie par le froid contre la douleur dans les parcours de soins périopératoires.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement par des tiers limité ou absent | -1.1% | États-Unis et autres marchés à payeurs privés | Moyen terme (2-4 ans) |

| Faible sensibilisation des patients et des cliniciens dans les économies émergentes | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Effets indésirables dermatologiques entraînant des règles de formulation plus strictes | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Menace de substitution par les thérapies au laser, par contraste et par alternance thermique | -0.4% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement par des tiers limité ou absent

Medicare aux États-Unis classe la plupart des dispositifs de refroidissement comme « médicalement non nécessaires », transférant l'intégralité du coût aux patients malgré des données d'essais favorables. Les assureurs invoquent des résultats inconsistants pour justifier les refus, tandis que certains payeurs régionaux s'appuient sur des déclarations de sociétés orthopédiques qui favorisent la glace simple par rapport aux systèmes motorisés. Les hôpitaux limitent donc leurs achats, ralentissant l'adoption des dispositifs à haute valeur ajoutée sur le marché de la thérapie par le froid contre la douleur.

Faible sensibilisation des patients et des cliniciens dans les économies émergentes

Les lacunes en matière de formation dans les cliniques rurales freinent l'adoption de dispositifs avancés de thérapie par le froid malgré la prévalence croissante des maladies musculo-squelettiques. Les insuffisances des programmes dans les facultés de médecine laissent de nombreux prestataires peu familiers avec les protocoles standardisés de cryothérapie, tandis que les barrières linguistiques entravent la compréhension des manuels d'utilisation. Les fournisseurs doivent investir dans des programmes d'éducation localisés pour débloquer ces marchés à forte population et accroître la pénétration mondiale du marché de la thérapie par le froid contre la douleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des produits en vente libre face à l'innovation des produits sur ordonnance

Les solutions en vente libre contrôlaient 64,60 % de la part de marché de la thérapie par le froid contre la douleur en 2025, les consommateurs privilégiant les sprays, gels et patchs accessibles sans supervision médicale. Les crèmes et gels continuent d'occuper les rayons des pharmacies, tandis que les patchs à libération contrôlée séduisent les clients qui préfèrent des intervalles de soulagement plus longs. La taille du marché de la thérapie par le froid contre la douleur pour les formats en vente libre devrait croître régulièrement mais à un rythme plus lent que les dispositifs sur ordonnance technologiquement sophistiqués.

Les dispositifs sur ordonnance, menés par les systèmes de circulation motorisés, affichent un TCAC de 5,05 % jusqu'en 2031. Les hôpitaux adoptent ces plateformes pour standardiser les protocoles postopératoires qui exigent des fenêtres de température précises et des arrêts automatiques. Les pompes à commande logicielle transmettent les journaux d'utilisation aux dossiers de santé électroniques, aidant les prestataires à valider l'observance pour les indicateurs de qualité. En conséquence, le marché de la thérapie par le froid contre la douleur se bifurque de plus en plus : les produits en vente libre grand public dominent en volume, tandis que les unités sur ordonnance à haute marge captent les budgets institutionnels à la recherche de solutions basées sur les résultats.

Par application : le leadership de la médecine sportive face au défi de la douleur chronique

La médecine sportive a conservé 37,95 % des revenus du marché de la thérapie par le froid contre la douleur en 2025, portée par l'accès obligatoire à la cryothérapie dans les ligues professionnelles et l'expansion de la participation amateur. Les systèmes de manchons portables adaptés aux genoux, chevilles et épaules voyagent désormais avec les équipes, remplaçant les glacières sur les lignes de touche. Cependant, les cas de douleurs neuropathiques et chroniques se développent à un TCAC de 5,12 % à mesure que la recherche sur le TRPM8 valide la modulation par le froid pour les mécanismes de douleur complexes.

La thérapie post-opératoire reste essentielle, les protocoles hospitaliers exigeant l'application du froid après les chirurgies de remplacement pour réduire l'enflure. En traumatologie et orthopédie, le vieillissement des populations augmente les volumes de fractures et de réparations articulaires, maintenant une forte demande pour les enveloppements durables et les poches non motorisées. Ces évolutions étendent l'adoption à la gestion des blessures aiguës et aux soins chroniques de longue durée, élargissant l'empreinte du marché de la thérapie par le froid contre la douleur au-delà de l'athlétisme.

Par canal de distribution : le commerce électronique perturbe la domination traditionnelle des pharmacies

Les pharmacies de détail ont capté 48,10 % de la taille du marché de la thérapie par le froid contre la douleur en 2025 en combinant la disponibilité des produits avec les conseils des pharmaciens. Pourtant, le commerce électronique affiche un TCAC de 5,18 % à mesure que les marques en vente directe aux consommateurs contournent les intermédiaires et exploitent la communication ciblée sur les réseaux sociaux. Le réapprovisionnement par abonnement des inserts de gel maintient l'engagement des clients et augmente la valeur vie client, intensifiant la concurrence sur les canaux numériques dans le marché de la thérapie par le froid contre la douleur.

Les pharmacies hospitalières se procurent des unités de qualité sur ordonnance dans le cadre de contrats d'achat groupé, mais les plafonds budgétaires ralentissent les cycles de mise à niveau. Les magasins de sport et spécialisés se concentrent sur les enveloppements et attelles athlétiques adaptés aux utilisateurs haute performance. Les stratégies omnicanales qui combinent la commodité en ligne avec les essayages en magasin s'imposent comme essentielles pour maintenir la présence de la marque, compte tenu des préférences d'achat fragmentées des consommateurs dans le secteur de la thérapie par le froid contre la douleur.

Par groupe d'âge : la montée en puissance du segment des personnes âgées stimule l'évolution du marché

Les adultes représentaient 53,55 % des revenus du marché de la thérapie par le froid contre la douleur en 2025, reflétant des modes de vie actifs et un revenu disponible pour les gadgets haut de gamme. Néanmoins, la demande des personnes âgées dépasse ce rythme à mesure que la prévalence des maladies articulaires dégénératives augmente, conduisant à un TCAC de 5,22 % jusqu'en 2031. Les fabricants repensent les interfaces avec des boutons plus grands, des invites vocales et des mécanismes de fixation simplifiés pour servir les utilisateurs ayant des limitations de dextérité.

Les applications pédiatriques, bien que de niche, bénéficient d'une prudence parentale accrue à l'égard des médicaments antidouleur systémiques. Les enveloppements compacts et codés par couleur séduisent les entraîneurs et les infirmières scolaires qui gèrent les blessures sportives sur place. Ensemble, les besoins variés des groupes d'âge imposent des portefeuilles de produits diversifiés couvrant différents niveaux de prix et de fonctionnalité, soutenant une croissance multi-segments sur le marché de la thérapie par le froid contre la douleur.

Analyse géographique

L'Amérique du Nord détenait 39,95 % du marché de la thérapie par le froid contre la douleur en 2025, soutenue par des dépenses de santé élevées et des orientations de la FDA qui éliminent l'ambiguïté réglementaire pour les soumissions de dispositifs. Les États-Unis mènent l'adoption des dispositifs sur ordonnance, bien que les lacunes en matière de remboursement tempèrent l'adoption hospitalière. Le modèle à payeur unique du Canada offre un financement plus stable pour les systèmes de refroidissement médicalement nécessaires, tandis que la classe moyenne mexicaine en pleine croissance stimule les ventes de la catégorie en vente libre.

L'Europe suit avec des réseaux de distribution matures et un règlement harmonisé sur les dispositifs médicaux qui facilite les ventes transfrontalières. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption des enveloppements connectés qui s'intègrent aux plateformes de surveillance numérique, reflétant une forte pénétration de la télésanté. Les marchés d'Europe du Sud développent les segments de médecine sportive en raison de la culture du football professionnel et du cyclisme, tandis que les initiatives de santé numérique de l'Agence européenne des médicaments encouragent une intégration IoT plus poussée.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,30 % jusqu'en 2031, portée par le vieillissement des populations en Chine et en Inde et une forte acceptation technologique au Japon et en Corée du Sud. Les investisseurs locaux soutiennent des start-ups produisant des manchettes intelligentes abordables commercialisées via les géants régionaux du commerce électronique. L'Australie joue le rôle de centre d'essais cliniques pour les dispositifs portables de refroidissement de nouvelle génération, tirant parti de son expertise en sciences du sport. Cependant, les cadres de remboursement limités dans certaines parties de l'Asie du Sud-Est maintiennent l'adoption en deçà de son potentiel, signalant un potentiel de croissance à long terme pour les entreprises qui localisent les solutions d'éducation et de financement sur le marché de la thérapie par le froid contre la douleur.

Paysage concurrentiel

Le marché de la thérapie par le froid contre la douleur reste modérément fragmenté. Le fournisseur orthopédique historique Enovis s'appuie sur des réseaux de chirurgiens de longue date pour protéger sa part dans les canaux hospitaliers. En mars 2024, la FDA a finalisé les protocoles d'évaluation des dispositifs thermiques, nivelant le terrain de jeu pour les concurrents émergents qui mettent sur le marché des solutions d'enveloppements connectés.

Les start-ups se différencient grâce à des dispositifs portables compatibles IoT qui se synchronisent avec des applications smartphone et délivrent des cycles de refroidissement adaptatifs. Les modèles d'abonnement regroupent des manchons de remplacement et des tableaux de bord d'analyse de données, générant des revenus récurrents par opposition aux ventes de poches à usage unique. Les conceptions orientées vers les personnes âgées avec des commandes simplifiées et des verrouillages de sécurité ouvrent un créneau mal desservi, intensifiant la concurrence entre les groupes démographiques.

Les fusions-acquisitions stratégiques accélèrent l'expansion des capacités : en 2024, Haemonetics a acquis Attune Medical pour ajouter le dispositif de régulation de la température ensoETM, élargissant son portefeuille procédural. Des opérations complémentaires similaires sont attendues à mesure que les acteurs établis recherchent des technologies spécialisées qui raccourcissent les délais de recherche et développement et défendent leur part face aux entrants dans le domaine des dispositifs connectés sur le marché de la thérapie par le froid contre la douleur.

Leaders du secteur de la thérapie par le froid contre la douleur

Breg Inc.

Brownmed Inc.

Össur hf

Cardinal Health Inc.

Enovis Corporation (DJO Global Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Mercy Health a ajouté iovera, un système de thérapie par le froid ciblé pour le soulagement de la douleur articulaire, à son offre clinique.

- Janvier 2025 : KT Health a lancé le pack de thérapie par la glace conçu pour les grands groupes musculaires tels que le dos et les épaules.

- Mars 2024 : La FDA a publié des orientations finales sur l'évaluation des effets thermiques dans les dispositifs médicaux, fournissant des protocoles de tests préalables à la mise sur le marché standardisés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la thérapie par le froid contre la douleur comme l'ensemble des crèmes, gels, sprays, enveloppements, poches de froid en vente libre et dispositifs de cryothérapie sur ordonnance qui appliquent un froid contrôlé pour soulager les douleurs musculo-squelettiques aiguës ou chroniques, les blessures sportives ou l'inconfort post-opératoire.

Exclusions du périmètre : Les cryosaunas corps entier et les services de bien-être non médicaux ne sont pas comptabilisés afin de préserver l'orientation soins de santé.

Aperçu de la segmentation

- Par produit

- Produits en vente libre

- Crèmes

- Gels

- Patchs

- Sprays et roll-ons

- Enveloppements et systèmes de poches

- Autres produits en vente libre

- Produits sur ordonnance

- Dispositifs motorisés

- Dispositifs non motorisés

- Produits en vente libre

- Par application

- Médecine sportive

- Thérapies post-opératoires

- Traumatologie et orthopédie

- Douleurs neuropathiques et chroniques

- Autres applications

- Par canal de distribution

- Pharmacies de détail et parapharmacies

- Pharmacies hospitalières

- Commerce électronique

- Magasins de sport et spécialisés

- Par groupe d'âge

- Adultes

- Personnes âgées

- Pédiatrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des chirurgiens orthopédiques en Allemagne, des médecins du sport aux États-Unis, des thérapeutes en réadaptation à travers l'Inde, et des chefs de produit de fabricants de dispositifs de refroidissement au Japon afin de confirmer les taux d'utilisation, les fourchettes de prix et les évolutions des canaux de distribution.

Recherche documentaire

Nos analystes s'appuient en premier lieu sur des ensembles de données publics de premier rang tels que les fichiers de blessures des Centers for Disease Control and Prevention, les statistiques de sorties hospitalières d'Eurostat, les codes d'exportation UN Comtrade pour les supports thérapeutiques élastiques, et des études évaluées par des pairs dans le Journal of Sports Medicine. Les répartitions des revenus des entreprises sont affinées via D & B Hoovers, tandis que les clusters de brevets émergents sont vérifiés avec Questel.

Nous complétons ces bases par des dépôts auprès des investisseurs, des enquêtes de participation des fédérations sportives nationales, des enregistrements d'expéditions douanières et des bulletins d'associations, établissant ainsi les premières références de l'offre et de la demande. Les sources mentionnées ci-dessus sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte des données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Le modèle de Mordor applique d'abord une approche descendante qui reconstitue la demande à partir des cas annuels d'entorses et de foulures, des chirurgies orthopédiques programmées et des niveaux de pénétration de la thérapie. Il croise ensuite les totaux avec des estimations ascendantes sélectives tirées d'échantillons de ventes au détail et de consolidations fournisseurs. Les variables clés comprennent l'incidence des blessures sportives, la part de la population gériatrique, le prix unitaire moyen en vente libre, la part du commerce électronique dans les dépenses de soins contre la douleur, et les tendances d'adoption du remboursement. Les prévisions utilisent une régression multivariée ancrée à l'indice de vieillissement et à la croissance du commerce de détail organisé, avec une analyse de scénarios pour évaluer les variations d'élasticité des prix.

Cycle de validation des données et de mise à jour

Avant toute publication d'un chiffre, les analystes effectuent des contrôles de variance par rapport aux séries historiques, aux indicateurs de référence et aux retours d'entretiens récents. Ils transmettent les anomalies pour examen par des responsables seniors et actualisent le classeur chaque année, en publiant des mises à jour intermédiaires en cas de chocs réglementaires ou technologiques majeurs.

Pourquoi la référence de Mordor en matière de thérapie par le froid contre la douleur mérite confiance

Les décideurs remarquent souvent que les valeurs de marché publiées diffèrent. L'écart dépend généralement des choix de périmètre, des hypothèses de prix et de la fréquence de mise à jour.

Mordor définit un périmètre clairement clinique, convertit les revenus en dollars constants de 2024 et actualise les données tous les douze mois. D'autres éditeurs peuvent mélanger les dispositifs de bien-être, appliquer des prix catalogue ou reconduire des estimations plus anciennes, ce qui introduit des divergences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,65 milliards USD (2025) | Mordor Intelligence | |

| 2,56 milliards USD (2025) | Cabinet de conseil mondial A | Omet les dispositifs de cryothérapie sur ordonnance et effectue des mises à jour tous les deux ans |

| 2,33 milliards USD (2025) | Association sectorielle B | S'appuie sur les expéditions autodéclarées par les fabricants sans majoration au détail |

| 2,10 milliards USD (2025) | Cabinet de conseil régional C | Utilise des prix en vente libre conservateurs et exclut les ventes en ligne |

Ensemble, ces comparaisons montrent que la définition rigoureuse du périmètre de Mordor, son modèle de double validation et sa fréquence de mise à jour rapide fournissent une référence équilibrée que les clients peuvent relier à des données d'entrée transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la thérapie par le froid contre la douleur ?

La taille du marché de la thérapie par le froid contre la douleur est de 2,77 milliards USD en 2026 et devrait atteindre 3,43 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête sur le marché de la thérapie par le froid contre la douleur ?

Les produits en vente libre sont en tête avec une part de marché de 64,60 % en 2025.

Quelle application connaît la croissance la plus rapide sur le marché de la thérapie par le froid contre la douleur ?

Les applications liées aux douleurs neuropathiques et chroniques se développent à un TCAC de 5,12 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Le vieillissement des populations, les investissements dans les infrastructures de santé et l'adoption rapide du commerce électronique stimulent un TCAC régional de 5,30 %.

Comment les dispositifs portables IoT influencent-ils le secteur de la thérapie par le froid contre la douleur ?

Les enveloppements connectés avec contrôle de la température en temps réel améliorent la précision du traitement et fournissent des données d'utilisation aux cliniciens, ouvrant des niveaux de prix premium.

Quels sont les principaux obstacles à une adoption plus large des dispositifs de thérapie par le froid contre la douleur ?

Le remboursement limité par des tiers et la faible sensibilisation dans les économies émergentes restent les obstacles les plus importants.

Dernière mise à jour de la page le: